Lisandro Rodríguez[1]

Introducción

La agroindustria yerbatera se localiza en el nordeste de la Argentina y forma parte de las denominadas economías regionales (Rofman, 2012). El producto elaborado se destina mayoritariamente (87% de la producción) al mercado interno, donde el mate adquiere el rótulo de infusión nacional.[2] En tanto cultivo poblacional, cumplió un rol estratégico para el área en estudio. La conformación de las unidades económicas responde, en gran parte, al proceso de colonización (con el fomento de la inmigración) impulsado por el Estado en el entonces Territorio Nacional de Misiones a principios del siglo XX (Coconi, 1984). La resultante determina la primera evidencia en el proceso de diferenciación agraria: el estrato reconocido en la historiografía regional como colono accedió a explotaciones de hasta 25 hectáreas y los denominados plantadores obtuvieron bajo control grandes extensiones (Bartolomé, 1975; Schiavoni, 1995). La calidad de la tierra representa otro de los componentes en este proceso de diferenciación. El proletariado rural, reconocido como tarefero y tarefera (Haugg, 2022) se incorpora a la actividad en condiciones precarias y representan –históricamente– al sector más vulnerable de la cadena.

En la actualidad esta agroindustria conforma un mercado oligopsónico, con una tendencia cada vez más notoria a la asimetría y a la concentración. En términos productivos y comerciales, el periodo en estudio ilustra con mayor claridad el proceso de diferenciación agraria y sitúa en un extremo a los pequeños y medianos productores y en el otro, a los grupos molineros concentrados, quienes obtienen las mayores tasas de ganancias.

La yerba mate con palo es la forma predominante de producción, comercialización y consumo en Argentina.[3] El sector industrial molinero y las cooperativas producen, envasan y distribuyen mayoritariamente bajo esta modalidad. Las diferencias radican en la forma de producción, secado y estacionamiento. El método tradicional estipula que para que la yerba pueda ser comercializada debe tener un estacionamiento natural de dos años. Los procesos industriales –que requieren maximizar beneficios y reducir tiempos operativos– apelan al conocimiento técnico, que se traducen en innovaciones tecnológicas, para alcanzar sus objetivos. En el sector yerbatero se invierten recursos en equipamientos que aceleran el proceso de secado y reducen los tiempos de estacionamiento en forma considerable (existen establecimientos con tecnologías que permiten ofrecer el producto con seis meses –o menos– de estacionamiento). Por sus costos operativos no todos los productores y entidades pueden incorporar dicha metodología. Entonces, la polarización entre quienes adoptan estas formas de innovación y aquellos que no pueden costearlo es sustancial y representa otro indicador en el proceso de diferenciación agraria regional.

El objetivo de este capítulo es identificar –desde la perspectiva histórica reciente y regional– las formas productivas y principalmente las de comercialización desarrolladas en la agroindustria yerbatera. Este último eslabón de la cadena posee la particularidad de que el precio final del producto lo establecen el sector industrial y las cadenas de supermercados, cuando la hoja verde y la canchada son fijadas por el Instituto Nacional de la Yerba Mate (INYM) o reglamentas por un laudo a través de la injerencia del Estado Nacional. La unidad de estudio se sitúa en la actual provincia de Misiones y la de análisis se constituye por las estrategias colectivas y asociativas implementadas por pequeños productores vinculados al cultivo. La óptica está puesta en las prácticas de acción colectiva y en los mecanismos económicos desarrollados por estos sujetos sociales para persistir en un agro cambiante y dinámico. Para el abordaje se prioriza la metodología cualitativa, a través de la consulta de documentos de las entidades (memorias) y de publicaciones periódicas. El corpus documental se complementa con entrevistas semi estructuradas a actores claves.

La desregulación como punto de ruptura

El decreto de desregulación 2284/91 pone fin a la injerencia del Estado, con el que se elimina la Comisión Reguladora de la Yerba Mate (CRYM), que había sido creada (Ley 12.236) en 1935 y que fue acompañada desde 1936 por el Mercado Consignatario de la Yerba Mate. Entre las funciones de la Comisión se encontraba la reglamentación de cada uno de los eslabones que conforman la cadena, es decir desde la producción hasta la comercialización (CRYM, 1936).

El retiro de la intervención estatal ubica a los agentes intervinientes en un escenario determinado por las reglas del mercado. El nuevo modelo de acumulación, cuya principal característica es la consolidación del neoliberalismo, provoca una crisis en el sector yerbatero y, por ende, en las formas tradicionales de asociación, presentes en el escenario rural misionero desde 1926. El funcionamiento de la entidad reguladora presentaba fuertes críticas e incluso fue intervenida por el gobierno de Raúl Alfonsín y Ricardo Barrios Arrechea (entonces gobernador de Misiones) en 1987. Ante este escenario, las voces de los protagonistas se mostraban proclives a la supresión de la Comisión

cuando se veía venir lo de la CRYM todos estaban a favor de que se desregularice, aunque hoy digan que no, todos debemos asumir esa responsabilidad (Comunicación Personal, Pedro Angeloni, dirigente y referente del cooperativismo yerbatero, noviembre de 2014).

La prensa gráfica provincial recoge voces que pronosticaban un panorama “favorable” para el sector en el contexto del libre mercado. Se destacan los argumentos del sector cooperativo

(…) el pequeño y mediano productor no tendrá ningún problema y la desregulación será beneficiosa”, (…) “el productor (…) fue capaz de hacer una plantación de yerba mate, será capaz de administrar y comercializar la materia prima en un mercado libre.[4]

El primer lustro luego de la desregulación no mostró modificaciones sustanciales en el escenario yerbatero. La estabilidad en el precio de la hoja verde y la canchada, como ciertos saldos exportables explican el contexto. Sin embargo, entre 1995 y 2000 los importes de la materia prima inician una caída notoria y, como contraparte, el del producto final en las góndolas mantiene cierta estabilidad, ocasionando el aumento de la brecha entre producción y comercialización, factor que genera una enorme transferencia de la renta en favor de la industria (molinos); como así también para un nuevo e influyente integrante del sector: las cadenas de supermercados (Gortari, 2007; Magán, 2008; Rau, 2012).

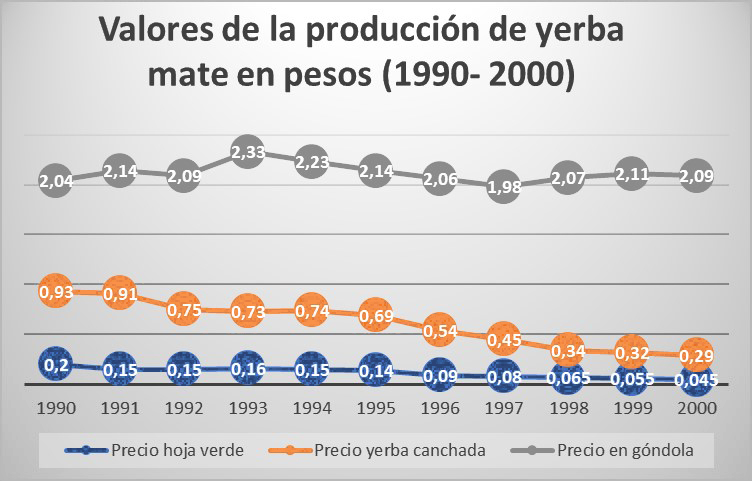

Gráfico I: Valores comparativos de la producción de yerba mate en pesos (1990-2000)

Fuente: elaboración propia con datos de Freaza (2002), Magán (2008), Minoura y Minoura (2001).

En el gráfico se percibe la reducción en el precio de la hoja verde y de la canchada, al tiempo que expone el comportamiento en el producto final, que oscila entre la baja y la alza, pero sin mostrar una caída exponencial como en el caso de la materia prima. Los guarismos ilustran con claridad la brecha a la que hemos hecho referencia. La variable refleja la distribución desigual de la renta yerbatera, al tiempo que explica los procesos de diferenciación agraria, asimetría y concentración, como parte de la dinámica agraria que aún persiste. Las memorias de la cooperativa yerbatera de Jardín América, cuyo presidente años atrás consideraba los posibles beneficios de la desregulación, describe el contexto e ilustra la situación crítica que enfrenta como entidad

Ya ni siquiera podemos hablar de crisis, pues la situación actual que atraviesa el productor en general llegó a límites extremos, y el productor ya no tiene márgenes para nada, porque está al límite mismo de su subsistencia y de mantenerse esta situación tiende a desaparecer como tal (Cooperativa de Productores yerbateros de Jardín América, Memoria, 1999).

Los cambios en el modelo de acumulación se traducen en la reconfiguración organizativa del sector agroindustrial yerbatero, bajo los parámetros del modelo neoliberal. A la terciarización de las cosechas y el transporte de la materia prima, se agregan la expansión de la informalidad y precarización del empleo asalariado (Rau, 2012). A nivel productivo, se registra la disminución e incluso la desaparición de numerosas unidades (particularmente las de menor tamaño), hecho que genera cambios tanto en la dotación de los factores como en las formas de organización del trabajo en las unidades que permanecen (Slutzky, 2011). Se reconocen en este sentido, unidades diversificadas y productores dedicados a otros cultivos, como complemento de la yerba mate. Además, la intensificación del capital para lograr una producción competitiva y la incorporación de nuevas tecnologías modifican la estructura agraria, que se refleja en la consolidación y expansión de la foresto- industria (Arzeno y Ponce, 2012).

En lo que respecta a la actividad yerbatera las compañías de mayor capital apuestan al control vertical de la cadena, que va desde la producción hasta la comercialización. Esta variable es de suma importancia, principalmente en lo que refiere a la toma de decisiones sobre el cupo de cosecha asignado a los productores independientes, así como a la estipulación del precio del producto que se vende en góndola (Rodríguez, 2018). El relato de productores yerbateros e incluso las memorias de las cooperativas confirman un “secreto a voces” cada vez más presente en esta agroindustria: algunos molinos (incluso cooperativas de mayor tamaño) adquieren de productores independientes, cooperativas o secaderos el producto listo para ser comercializado y lo distribuyen con sus marcas comerciales

Nuestro principal comprador sigue siendo Molinos Río de la Plata S.A. la misma adquirió el 80% de lo producido. También hemos iniciado una relación comercial con la firma CBSé S.A. la misma nos adquirió la cantidad de 2.100 toneladas de yerba mate canchada. Con esta operación hemos podido deslizar parte del stock que veníamos acumulando, para la mencionada firma estamos haciendo molienda de yerba mate canchada, lo que nos permite tener nuestro molino en actividad permanente. En cuanto a la venta de yerba mate molida con nuestra marca, la misma se limita exclusivamente a lo que se vende en el mercado local y a nuestros socios (Cooperativa de Productores Yerbateros de Jardín América Ltda, Memoria, 1999).

La molienda para terceros y la adquisición de la misma por parte de los industriales no es una novedad en el escenario agrario misionero. Los antecedentes datan desde los inicios de la actividad y durante la existencia de la CRYM estuvo reglamentada por la entidad. Lo notorio es que en la actualidad representa una práctica no regulada pero habitual

Mirá, a nosotros desde la cooperativa nos informaron en la asamblea, se puso a discusión ahí digamos, adaptar un molino nuestro bajo los parámetros de una importante cooperativa. De esta manera ellos nos comprarían nuestra yerba. Es todo un tema porque si bien se garantiza recibir la yerba de los socios, se pierde mercado, porque ellos van a comercializar con su propia marca (Comunicación personal, productor yerbatero y socio cooperativo, noviembre de 2021).[5]

Las referencias citadas ilustran el proceso de concentración y asimetría en la actividad, factores que se explicitan en el siguiente acápite cuando hagamos alusión a la distribución y apropiación de la renta yerbatera. Sin embargo, conviene señalar que el contexto ponderado posibilita la emergencia e influencia de las cadenas comercializadoras, quienes juntos al sector industrial consolidan su papel en tanto eslabones que controlan la última etapa de la actividad, al tiempo que absorben las mayores ganancias (Magán, 2008).

La modificación de la estructura agraria en general y los cambios en la actividad yerbatera en particular, con un escenario mediado por la lógica del mercado, provocaron una crisis generalizada en el agro provincial.

En esta distorsión de precios, un papel preponderante debiera cumplir el Gobierno, en defensa del más débil (el productor) pero lamentablemente no lo hace, ni tampoco ha impulsado nuevas medidas tendientes a aumentar el consumo o desarrollar nuevos mercados (Cooperativa Andresito, Memoria, 1999, el resaltado es nuestro).

Como consecuencia de este panorama, se inicia un periodo de elevada conflictividad entre los productores y la industria que “culminó” en 2002 con la creación del Instituto Nacional de la Yerba Mate (INYM). La movilización de productores que derivó en la creación de la entidad mencionada, es reconocida en la historiografía e imaginario local como el “tractorazo” (Rau, 2002; Gortari, 2007).

Distribución de la renta y precio de la yerba mate a partir de la “nueva regulación”

Luego de una década de desregulación, los productores movilizados bregan por la intervención del Estado en la actividad. Se crea en 2002 el Instituto Nacional de la Yerba Mate (INYM), como ente oficial no estatal, una de las características que lo diferencia y dista de su antecesora CRYM. El objetivo principal de la naciente institución es fijar el precio de la hoja verde como de la yerba mate canchada. Queda en manos del sector industrial y de la cadena de supermercados establecer el costo del producto que se ofrece al consumidor en las góndolas.

Entre las premisas que sostiene el INYM está que tanto el precio de la hoja verde, como el de la yerba canchada deben ser establecidos por unanimidad entre los distintos sectores que componen el instituto. El directorio se conforma por 12 miembros que representan a todos los eslabones de la cadena e incluye a los representantes gubernamentales de las provincias de Misiones y Corrientes, como así también del gobierno nacional.

La puja de poderes y el desacuerdo recurrente dificultaron la tarea principal para la que fue creada la entidad: establecer el precio. Desde 2001 a la actualidad para lograr un acuerdo se recurrió en 20 oportunidades a laudo nacional, una cifra muy elevada para una institución que cumplió dos décadas de existencia. Otras de las discusiones se centran en la carga impositiva sobre el producto y en la distribución de la renta en cada sector. La Confederación Argentina de la Mediana Empresa (CAME) a través del sector Economías Regionales elaboró un informe que detalla los costos en impuestos para cada eslabón de la cadena yerbatera:

En enero de 2021, el precio promedio del paquete de un kilo de yerba mate en Capital Federal fue de $340,7. Del valor final, el productor explica el 22,4% ($76,6); el sapecado, secado y canchado el 7,6% ($25,9); la molienda y envasado el 11,1% ($37,7), el mayorista el 10,7% ($36,6), el minorista el 8,9% ($30,1), y los impuestos el 39,3% ($133,9) (CAME, 2021).

Sin lugar a dudas, el sector más postergado de la actividad es el proletariado rural (tareferos y tareferas), quienes perciben el menor porcentaje de la renta que genera esta agroindustria. Según la Asociación Civil Defensa de Consumidores y Usuarios, de los $170 (valores de 2019) del kilo de yerba mate que paga el consumidor, el cosechero sólo recibe $1,90 (DEUCO, 2019). La asociación citada realizó un estudio sobre la participación de los productores en el precio de las góndolas:

Gráfico II: Precio pagado al productor, precio en góndola y brecha entre precio al productor y al consumidor (2016- 2019)

Año | Mes | Precio al productor por kilo | Precio góndola por kilo | Brecha |

2016 | Agosto | $ 4,803 | 27,34 | 5,69 veces |

2017 | Agosto | $ 6,012 | 31,50 | 5,24 veces |

2018 | Agosto | $ 7,020 | 91,96 | 13,09 veces |

2019 | Agosto | $ 11,55 | 171,56 | 14,80 veces |

Fuente: https://deuco.org.ar/yerba-mate-precio-2016-2019/, fecha de consulta: 10/02/2022.

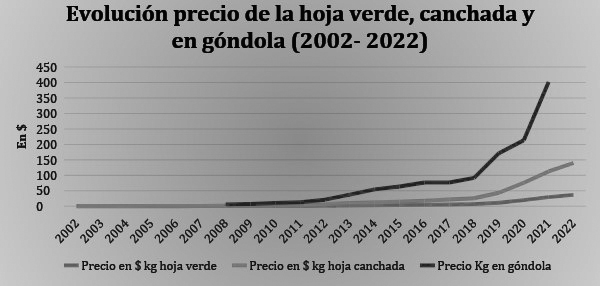

Los datos del gráfico II ilustran con notoria claridad cómo el porcentaje de participación de los productores en el precio en las góndolas de los supermercados es cada vez menor; del 17,56% en 2016 descendió al 6,73% en agosto 2019 (DEUCO, 2019). Un informe de la consultora Focus Market da cuenta de la evolución del precio en góndola. Como referencia utiliza la marca Playadito, elaborado y producido por la Cooperativa Liebig (Corrientes).

Gráfico III: Evolución precio de la hoja verde, canchada y en góndola (2002-2022)

Fuente: Elaboración propia con información suministrada por el INYM y con datos de la Consultora Focus Market, 2021, recuperado en Alvez (2021).

El gráfico III refiere a la evolución del importe de la yerba en góndola. La proyección del precio final pueden ser indicadores para medir la inflación (objetivo de la publicación realizada por la consultora), pero también para determinar la brecha entre los valores de la producción de hoja verde y canchada respecto del producto elaborado. Aquí podemos agregar otro indicador: para obtener 1 kg de yerba mate elaborada para su distribución se requieren en promedio 3 kg de hoja verde. Al igual que en el gráfico I, es posible advertir cómo se comporta el mercado yerbatero, al tiempo que posibilita reconocer la asimetría entre los distintos agentes de la agroindustria. Además, es una clara alegoría a la situación en la que se encuentran los pequeños y medianos frente a los agentes distribuidores. Son estos los factores que permiten comprender la necesidad de que se generen estrategias de persistencia, sean asociativas o no.

Las modificaciones en la estructura agraria y las decisiones dirigidas al sector yerbatero explican el escenario actual, donde esta agroindustria presenta un alto grado de concentración, graficados con claridad en la industrialización y el comercio. En el mercado nacional existen más de 200 marcas de yerba mate elaborados por unos 140 establecimiento de molienda, pero solo diez marcas concentran el 80 por ciento del mercado: Taragüí (Las Marías), Rosamonte (Hreñuk), Amanda (La Cachuera), Nobleza Gaucha (Molinos Río de La Plata), La Tranquera (Llorente), Playadito (Cooperativa Liebig), Aguantadora (Cooperativa Montecarlo) y Andresito (Cooperativa Andresito) (CONINAGRO- FEDECOOP, 2014; Rodríguez, 2018).

A la notoria concentración del último eslabón de la cadena yerbatera, los productores deben sumar otro bastión a superar. La presencia en las góndolas de yerba mate cooperativa o asociativa es escasa en el concierto de marcas que existen en el mercado. Ante esta realidad -que se acentúa constantemente- las estrategias comerciales de las cooperativas y pequeñas asociaciones radican en distribuir sus productos por canales alternativos. Las ferias francas y los mercados solidarios representan opciones válidas

Nuestra yerba se distribuye por redes distintas a la de los grandes molinos. Se vende a través del mercado solidario y tenemos presencia en distintos almacenes solidarios en todo el país. Demuestra también otro ideal y por más que quisiéramos no podemos competir con las grandes marcas, entonces debemos buscar la manera de poder comercializar. Esta red es muy buena porque vende productos de toda la agricultura familiar (Comunicación personal, productor asociado a cooperativa integrante del consorcio yerbatero, Misiones, septiembre de 2021).

Estrategias productivas y comerciales de persistencia

El Consorcio Esperanza Yerbatera como herramienta cooperativa

En este acápite la lupa estará puesta en el accionar colectivo que han implementado un grupo de cooperativas de primer grado con el objetivo de generar estrategias de comercialización de yerba mate.[6] Los datos estadísticos recuperados reflejan las complejas condiciones de mercado que deben enfrentar los sujetos agrarios con menor capacidad de acumulación. Con excepción de las grandes cooperativas concentradas y más próximas al modelo empresarial la mayoría de las entidades asociativas venden su producto en un radio próximo a la entidad o en comercios locales, acompañados en los últimos años por ferias y mercados solidarios (Rodríguez, 2018).

El producto cooperativo posee un nicho de distribución entre consumidores que optan por adquirir una marca colectiva, dado el componente reivindicativo y social que encierra. A pesar de esta elección, las cooperativas pequeñas no logran competir con la concentración a la que hemos hecho referencia, como tampoco con el dominio que mantienen en las góndolas de los supermercados, las principales industrias y molinos. Ante este panorama, algunos dirigentes de cooperativas –en particular las de menor tamaño– consideraron la necesidad de que el movimiento asociativo debe aglutinar sus fuerzas para persistir en el mercado

Nosotros tenemos dos frentes, el de la comercialización, que resulta ser muy complicado porque no podemos competir con las principales marcas, pero también en la producción, porque al inicio de cada zafra, tenemos que garantizar a nuestros socios que vamos a poder recibir su yerba. Sino el socio vende su hoja verde a otro secadero, porque seamos realistas, necesita subsistir, si no vende su yerba no vive, estamos hablando de pequeños productores. Entonces tenemos que pensar en todo (Comunicación personal, dirigente cooperativo, agosto de 2023).

La situación descrita permite identificar las condiciones que enfrentan las cooperativas, al tiempo que posibilita comprender la necesidad que tienen de generar estrategias de persistencia. Garantizar la recepción de la hoja verde de sus socios implica generar stock de materia prima y en especial de yerba canchada, producto base para la molienda y posterior comercialización. Entonces, si las entidades aúnan sus fuerzas y centralizan el stock de yerba mate canchada, podrían comercializar bajo el rótulo colectivo (consorcio) con un menor costo operativo, garantizando mayor renta y demostrando las diferencias entre costo de producción y precios de distribución que permite a las grandes empresas obtener márgenes extraordinarios de ganancias.

En esta coyuntura se creó, en 2011, el consorcio cooperativo Esperanza Yerbatera[7] como parte de las demandas del sector, al tiempo que fue impulsado por programas estatales emanados desde la Secretaría de Agricultura Familiar y desde Desarrollo Social.[8] Las cooperativas que impulsaron al consorcio se encuentran distribuidas en toda la provincia de Misiones. La particularidad de esta propuesta es que el sujeto social agrario responsable del accionar es exclusivamente un productor minifundista que no supera las 25 hectáreas y que está asociado a cooperativas yerbateras.

La acumulación en stock de yerba mate canchada garantiza la molienda y posterior distribución. Sin embargo, la ecuación no es tan simple, debido a que algunas entidades no cuentan con molinos propios. Esta realidad implica otro esfuerzo colectivo para obtener el producto final y evitar que la yerba de los asociados termine en secaderos privados o en molinos concentrados. Un factor no menos importante es el tiempo de estacionamiento de la yerba. El consorcio y las cooperativas implicadas bregan por sostener el estacionamiento natural de dos años antes de ofrecer a los consumidores. Es un criterio que apunta a obtener una yerba diferencial y, con ello, llegar a un público distinto.

Sin embargo, y como hemos hecho referencia en el apartado inicial de este capítulo, las industrias reducen considerablemente los tiempos de estacionamiento a través de innovaciones técnicas. Si el tiempo se comprime a 6 meses, tendríamos un escenario en el que las empresas “saquen” dos veces por año el producto, ampliando considerablemente la brecha con las cooperativas y el consorcio.

Las discusiones por el estacionamiento no son menor eh, si bien lo mejor son 2 años por el tema del sabor y también el aspecto de la yerba, los molinos sacan cada seis meses y entonces que hacemos? Esta bien el consorcio junta la yerba de distintas cooperativas, pero hasta ahora no hay una marca única. Cada cooperativa vende su marca y bueno hay que plantearse todo, más vale que si apuntamos a bajar ponele de dos a un año el estacionamiento de nuevo hay que discutir el tema de las cámaras de secado y todo es plata, que acá no abunda (Comunicación personal, producto cooperativo, agosto de 2023).

Las variaciones del contexto dificultaron el objetivo de lograr una marca unificada. Sin embargo, bajo el rótulo del Consorcio Esperanza Yerbatera se presentan al mercado seis marcas comerciales: Grapia Milenaria, Monte del Caá Guazú, Las Tunas, Titrayjú, El Inmigrante y Orembaé (Campo en acción, 27/05/2018). La distribución se realiza “tanto en la provincia de Misiones como en distintas regiones del país (Buenos Aires, Santa Fe, Mendoza, Catamarca, Salta y Córdoba, entre otras). Algunas también presentaron iniciativas de exportación a países como Estados Unidos, Rusia, Uruguay y Colombia” (Fabio, et al. 2023, p. 166).

Hay que organizarse y ver como relanzar el consorcio, porque así está bastante estancado, de las 11 cooperativas que iniciamos, algunas casi se fundieron o están con serios problemas económicos (Comunicación personal, dirigente cooperativo e integrante del consorcio, agosto de 2023).

En la actualidad, la experiencia del consorcio no logra consolidarse plenamente. Aparecen viejos problemas vinculados a intereses disímiles entre las bases productivas y las cooperativas que le dan sustento. Las condiciones de mercado representan otras de las variables a ponderar. Sin embargo, consideramos que los procesos de diferenciación agraria, la concentración y las asimetrías en esta agroindustria devienen determinantes para comprender el escenario y el accionar de los pequeños productores, al tiempo que permite percibir las dificultades que se presentan para el accionar colectivo.

Modelo agroecológico

La propuesta agroecológica para la producción de yerba mate constituye una opción válida y una herramienta clave, principalmente para los pequeños productores. El enunciado se desprende de la capacidad real que tienen los agentes productivos en lograr una transición hacia la agroecología y abandonar con ello el sistema tradicional o convencional de elaboración. Adoptar este modelo de producción implica establecer un nexo armonioso y de manera sustentable con el ambiente. Nociones como producción orgánica y responsable -en términos sociales y económicos- constituyen una barrera difícil de sortear para los grandes molinos e industrias que, si bien disponen de capital, se encuentran limitados en su capacidad real de ajustar grandes extensiones de yerbales a una lógica que prioriza lo ambiental por sobre las ganancias.

En cambio, para quienes cuenten con menos hectáreas de yerba mate realizar la transición representa un objetivo viable. La adopción del modelo agroecológico no se limita a la extensión de las unidades productivas, sino que implica cambiar el modelo productivo. El abandono del uso de herbicidas,[9] la introducción de productos orgánicos, la intencionalidad de que la yerba mate “vuelva” a su hábitat natural, es decir bajo cubierta verde y entre los árboles nativos,[10] constituyen algunas de las aristas. La decisión de realizar la transición demanda un tiempo prudencial que pareciera no ajustarse al requerimiento industrial vigente.

Entonces, lo que en la actualidad se presenta como propuesta agroecológica en la elaboración de yerba mate, ilustra el cambio en la producción que cuenta con varias décadas de prácticas por parte de los productores misioneros, que han tomado la decisión aún en el contexto adverso al que hemos hecho referencia más arriba

Lo que sucedió en la chacra de mi familia más o menos hace diez años, quizás quince años, fue que mi papá dejó de utilizar herbicidas o algunos productos químicos para fertilizantes, uno por la cuestión económica y segundo desde su visión más ecológica (…). Lo primero que hizo fue adaptar el yerbal como un potrero para incorporar vacas, luego se decidió poner ovejas y esa fue una mejor idea o una revolución en la idea porque las ovejas también consumen todo lo que es la maleza y demás yuyos silvestres, no comen la yerba o si comen es mínimo el daño que realizan, bueno se dejan de utilizar herbicidas y al mismo tiempo con el abono, con el estiércol de las ovejas se junta digamos los que es el brete de las ovejas y se hace un biofertilizante (…). Desde hace mucho tiempo 50 o 60 años el yerbal siempre estuvo bajo monte, no monte tupido pero siempre hubo árboles dentro de los líneos de yerba, entonces la yerba siempre estuvo protegida, porque viste que la yerba es un árbol nativo de la selva y se genera un microclima que es beneficio para la yerba y bueno quizás teniendo esas características de no utilizar herbicidas pero al mismo tiempo dejar que la yerba este en un ambiente lo más parecido al monte misionero de las características para lograr un yerbal agroecológico (Comunicación Personal, Johan Sand, productor agroecológico e integrante de Oberá Agroecológica, agosto de 2023).

El relato enuncia desde la perspectiva del actor, las características de un yerbal agroecológico. Refiere desde las condiciones materiales, hasta los años dedicados para lograr la transición desde el modelo tradicional. Sin embargo, las definiciones de agroecología superan a las discusiones semánticas. En la provincia de Misiones, además de los productores integran el sistema, el Estado, ONG y demás miembros de la sociedad civil. La variada participación de sujetos sociales permite interpretar –además del interés suscitado– la existencia de varias formas agroecológicas (Schiavoni, 2022). El término en plural alude a que no existe un consenso pleno en la definición, como así tampoco en las prácticas conducentes a la implementación de un sistema que, a priori es definido por algunos de los integrantes como “la única forma posible de producción en equilibrio con el ambiente” (Comunicación Personal, Marta Ferreira, ministra de Agricultura Familiar de Misiones, junio de 2023).

De la capacidad estatal nos interesa ponderar el rol que asume en la certificación agroecológica. Es decir, qué atributos se requieren para catalogar a una explotación agraria bajo el paraguas de la agroecología. En 2019, desde Agricultura Familiar se publica un “Manual Operativo” que tiene como eje central el Sistema Único de Certificación Participativa (SUCP), cuya característica es la intervención activa de los productores y demás miembros de la sociedad civil. En los sistemas participativos de garantía, la certificación se entiende como un proceso continuo, y sostenido, de mejora hacia prácticas cada vez más sostenibles. Este proceso se realiza en dos fases, y en ambas participa activamente la comunidad local (Valera Sendra y Sieb, 2019, p. 3).

Sin embargo, de la lectura del manual se infiere que la atribución más destacada emana del propio Estado provincial. A través de la Secretaría de Agricultura Familiar se encarga de definir las normas de producción agroecológica, como así también de establecer los procedimientos para la certificación participativa. Además, el mencionado manual cuenta con una guía para realizar “una correcta visita de campo”, donde se detallan las variables a ponderar por el técnico en las chacras agroecológicas.

A la fecha no se cuenta con un registro oficial de la cantidad de yerbales que producen bajo el rótulo agroecológico, como tampoco del número de productores involucrados. Se estima que en la provincia existen 12 chacras[11] que poseen la certificación del Estado y otras 80 que están en la etapa de transición. Sin embargo, es factible identificar unidades productivas que incluyen prácticas agroecológicas pero que no están registradas y no cuentan con la certificación como tales. Una de las lecturas posibles es que estos productores no están del todo convencidos sobre la mirada que tiene el Estado respecto del modelo agroecológico o sobre los cánones establecidos para la certificación, aunque dicha discusión excede la propuesta de este trabajo.

Si fijamos la óptica en la producción bajo este modelo, advertimos que estamos ante la presencia de un producto diferenciado. Aquí radica una de las premisas que postula nuestra contribución. Al dirigir la atención a las formas económicas y a las estrategias de persistencia apreciamos que es en la producción donde los pequeños productores encuentran alternativas para luego presentarse al mercado con un producto diferencial. La articulación entre los sujetos que asumen este desafío se da principalmente por la conformación de redes y organizaciones. Sobresalen entre las mismas Somos Red y Oberá Agroecológica. Las acciones colectivas contemplan desde la articulación entre los productores de distintos puntos de la provincia hasta encuentros de discusiones y capacitaciones. En las últimas reuniones estuvieron presentes representantes del Instituto Nacional de la Yerba Mate (INYM) y funcionarios de la Dirección Nacional de Agroecología

(…) estuvo el INYM con nosotros y ahí bueno desde principios de año se les tiró la idea de che bueno esto, el camino es hacer que la yerba sea agroecológica, porque le beneficia al pequeño productor, beneficia al ambiente (…). Estuvo Eduardo Cerdá que es el director de la dirección nacional de agroecología. Y ellos tienen el objetivo o al menos nos propusieron, nos prometieron perdón, armar un mapeo de los yerbales agroecológicos y de los productores (Comunicación Personal, Johan Sand, productor agroecológico e integrante de Oberá Agroecológica, agosto de 2023).

La apuesta productiva contempla principalmente la armonía con el medio ambiente, sin desconocer la necesidad de mercado para persistir. Aquí es donde los productores agroecológicos se encuentran con una gran limitación, porque no cuentan con un sello distintivo que les permita diferenciar los paquetes de yerba mate que se comercializan bajo esta modalidad.

Si se logra distinguir en el paquete mismo las yerbas agroecológicas de las que no son agroecológicas sería un boom porque se daría mucho más precio o un mejor precio quizás a la yerba agroecológica y eso haría que muchos otros productores también quieran hacer la transición hacia la agroecología (Comunicación Personal, Johan Sand, productor agroecológico e integrante de Oberá Agroecológica, agosto de 2023).

La referencia deja al descubierto una compleja realidad para el pequeño productor y un límite a la hora de propagar el modelo productivo. No existe en el mercado un precio diferenciado como si lo tienen, por ejemplo, las yerbas orgánicas. El escenario exige a los productores a buscar canales alternativos para distribuir sus productos y al mismo tiempo bregar para que su producción reciba el atributo necesario que les permitan presentarse al mercado como diferenciales.

Consideraciones finales

Las tres décadas que constituyen el periodo en estudio de este capítulo se caracterizan por la concentración del capital de quienes controlan la última etapa del proceso yerbatero: la industrialización y la comercialización. Esta situación relega al sector productivo (sobre todo al pequeño y mediano productor) a la descapitalización y da origen a un mercado oligopsónico. El precio de la yerba mate y la irrupción -cada vez con mayor peso- de las cadenas de supermercados determinan gran parte de la actividad yerbatera de la Argentina. Se consolida así, una estructura que inclina la balanza a favor de los grupos más concentrados, en detrimento de los productores y de los modelos asociativos.

Se percibe –además- la concentración de las unidades productivas y la consecuente disolución de las más pequeñas, la pérdida de márgenes de autonomía en las decisiones del eslabón de la producción primaria respecto de volúmenes y precios, y el repliegue del Estado en algunas de sus principales funciones reguladoras relacionadas a la actividad agrícola. Se agregan otros factores de características particulares, que dificultan aún más la situación de los pequeños productores familiares. Se pueden destacar la liberalización de la plantación del cultivo (limitado en 2021 por el INYM) y la disparidad de rendimientos productivos entre los yerbales recientemente implantados y aquellos de antigua data atados a rendimientos históricos marcadamente menores. Estos procesos repercuten y se consolidan como límites importantes en la capacidad de ascenso social, principalmente para quienes cuentan con una menor capacidad de acumulación.

La desregulación de la actividad a través de la supresión de la CRYM, ubicó a todos los sujetos sociales en un plano condicionado por las reglas del mercado, donde los grandes perdedores fueron los pequeños y medianos productores, junto a sus cooperativas. La década de la libre concurrencia potenció la polarización y acentuó el proceso de diferenciación agraria. Con la creación del INYM, los menos favorecidos depositaron sus esperanzas en la naciente entidad. Las dos décadas de existencia demuestran que aún resta mucho por hacer y que la tarea no será sencilla.

Las formas de resistencia y disputa de mercado por parte de los pequeños productores adquieren distintos matices acordes al contexto en el que se desarrollan. La lucha por la distribución y venta del producto final a través de canales alternativos como ferias y mercados solidarios constituyen una herramienta que permite explicar la persistencia del sector. Las cooperativas y otras formas colectivas como el consorcio yerbatero, se constituyen en pilares en esta contienda de poder con los grandes grupos empresarios.

En esta contribución se ponderaron acciones o estrategias que implementan los productores yerbateros. El consorcio, como entidad ya constituida -aunque con vaivenes- y la agroecología como forma alterna y sostenible de elaborar yerba mate constituyen herramientas para el sector. El mercado ilustra las diferencias y as allí donde se dirimen la concentración y asimetría, sin embargo, es en el eslabón de la producción donde se concentran las principales variables para la persistencia. La disputa es claramente desigual y son los sujetos menos favorecidos los que tienen que bregar por generar ideas renovadas para dar pelea y resistir.

Fuentes

Comisión Reguladora de la Yerba Mate (1936). Boletín Informativo. Buenos Aires.

Confederación Argentina de la Mediana Empresa (CAME) (2021). Yerba Mate: los tributos explican el 39,3% de su precio en góndola. En https://www.redcame.org.ar/novedades/10549/yerba-mate-los-tributos-explican-el-393-de-su-precio-en-gondola

Cooperativa de Productores Yerbateros de Jardín América Ltda. (1999). Memoria y balance. Jardín América, Misiones.

Cooperativa Yerbatera Andresito (1999). Memoria y Balance. Misiones. Comandante Andresito.

CONINAGRO-FEDECOOP (2014). Yerba Mate en Misiones. Basado en modelos productivos de productores agropecuarios cooperativista. Buenos Aires. CONINAGRO.

Defensa de usuarios y consumidores (DEUCO) (2019). Yerba Mate precio 2016- 2019. En https://deuco.org.ar/yerba-mate-precio-2016-2019/

Entrevista a Juan Kalitko, presidente de la Cooperativa de Productores Yerbateros de Jardín América. Fascículo especial 19 Fiesta Nacional de la Yerba Mate. Posadas, Misiones.

Referencias bibliográficas

Alvez, S. (2021). Precio de los alimentos: cada día es más caro tomar mate. Tierra Viva. Agencia de Noticias. https://agenciatierraviva.com.ar/precio-de-los-alimentos-cada-dia-es-mas-caro-tomar-mate/

Arzeno M. y Ponce, M. (2012). El rol del Estado y las políticas públicas de “desarrollo” en Misiones. Contradicciones emergentes con relación a la agricultura familiar. En M. Manzanal y M. Ponce (org.) La desigualdad ¿del desarrollo? Controversias y disyuntivas del desarrollo rural en el norte argentino. Buenos Aires. Editorial CICCUS.

Bartolomé, L. (1975). Colonos, plantadores y agroindustrias. La explotación agrícola familiar en el sudeste de Misiones. Desarrollo Económico, N° 58, vol. 15, julio-septiembre.

Coconi, G. (1984). Producción yerbatera argentina: la etapa de libre iniciativa 1903- 1925. En Actas de las VI Jornadas de Historia Económica. Córdoba. AAHA. UNC.

Fabio, F., Rosana, B., D´addario, J., Gortari, J. Oviedo A. y Rodríguez, F. (2023). Consorcio Esperanza Yerbatera: articulando y fortaleciendo cooperativas (Misiones). En F. Rodríguez, V. Carrapizo, M. Chávez y M. Viteri (comps.) Mercados innovadores de la agricultura familiar: experiencias en Argentina, Bolivia y España. Posadas. Universidad Nacional de Misiones. Washington DC: FONTAGRO-Fondo Regional de Tecnología Agropecuaria.

Freaza, M. Á. (2002). Economía de Misiones: aspectos y actividades relevantes. Posadas. EdUNaM.

Gortari, J. (comp.) (2007). De la tierra sin mal al tractorazo: Hacia una economía política de la yerba mate. Posadas. Editorial Universitaria de Misiones.

Haugg, D. (2022). Cosechar y cuidar. Trabajo, Género y lucha en la cosecha de yerba mate. Buenos Aires. Grupo Editor Universitario.

Magán, M. V. (2008). ¿Regulación o Crisis? La Influencia de la Comisión Reguladora de la Yerba Mate en los ciclos yerbateros 1924- 2002. En J. Balsa, G. Mateo y S. Ospital (comps.) Pasado y Presente en el agro argentino. Buenos Aires. Ediciones Lumiere, 111-124.

Minoura F. y Minoura A. (2001). La yerba madre (que nos parió). Diario Misiones Online. Posadas. Misiones

Rau, V. (2002). Yerba Mate: “El Paro Verde”. Revista Realidad Económica, N° 185.

Rau, V. (2012). Cosechando yerba mate. Estructuras sociales de un mercado laboral agrario en el nordeste argentino. Buenos Aires. Ediciones CICCUS.

Rodríguez, L. (2018). Yerba Mate y cooperativismo en la argentina. Sujetos Sociales y acción colectiva en el NEA (1936-2002). Bernal. Editorial de la Universidad Nacional de Quilmes.

Rofman, A. (2012). Las economías regionales. Luces y sombras de un ciclo de grandes transformaciones 1995- 2007. Buenos Aires. Centro Cultural de la Cooperación Floreal Gorini-Universidad Nacional de Quilmes.

Schiavoni, G. (2022). ¿Agroecología o Agricultura más que humana? La coordinación con las plantas como técnica agrícola. Anuario Antropológico, vol. 47, N° 1.

Schiavoni, G. (1995). Colonos y Ocupantes. Parentesco, reciprocidad y diferenciación social en la frontera agraria de Misiones. Posadas. Editorial Universitaria.

Slutzky, D. (2011). Estructura social agraria y agroindustrial del nordeste de la Argentina: desde la incorporación a la economía nacional al actual subdesarrollo concentrador y excluyente. Buenos Aires. Instituto Argentino de Desarrollo Económico.

- CONICET, FHyCS-UNaM.↵

- La Ley 26.871 sancionada en 3 de julio de 2013 declaró al mate como infusión nacional.↵

- Como toda actividad agroindustrial, la yerbatera cuenta con distintas etapas hasta su comercialización. La cosecha (realizada por el proletariado rural) genera la denominada hoja verde, producto que requiere una exposición a altas temperaturas para reducir los niveles de humedad. La resultante de dicho proceso es la yerba canchada, que será insumo necesario para la molienda. A partir de allí empieza la etapa de estacionamiento y posterior comercialización. ↵

- El Territorio (17 de diciembre de 1991). Posadas. ↵

- Se omiten los nombres de los productores entrevistados con el objetivo de preservar su identidad ante información sensible. ↵

- El escenario yerbatero presenta antecedentes respecto de la articulación entre cooperativas. Como propuesta primigenia se encuentra el accionar de la Federación de Cooperativas Agrícolas de Misiones (FEDECOOP), desde donde se promueve la comercialización de una marca colectiva común. Las diferencias internas, los intereses de los distintos estratos, sumado al contexto, desestimaron -luego de un periodo el sostenimiento- esta propuesta (Rodríguez, 2018). Como segunda experiencia, pero desde la óptica estatal se implementó el plan denominado “Ñande Yerba”. El mismo estaba dirigido al productor de yerba mate y tenía por objetivo principal la elaboración y comercialización de una marca para el productor misionero. Es otra de las medidas socavadas por el modelo neoliberal.↵

- Al momento de su creación, el consorcio estuvo compuesto por 11 entidades cooperativas de primer grado: Cooperativas Yerbatera de Apóstoles, Agrícola Yerbatera de Apóstoles, Las Tunas Agrícola Industrial, Agrícola Tealera Campo Viera, Agropecuaria y de Consumo El Colono, de Trabajo y Consumo Río Paraná, Agrícola Hipólito Yrigoyen, Agropecuaria Forestal de Industrialización y Comercialización, Agropecuaria y Forestal Siete Estrellas y de Servicios Públicos, Agropecuaria y Forestal San Lorenzo, Agropecuaria e Industrial Paraje KM 1.308 limitadas.↵

- En 2018 el consorcio recibe el desembolso de $2.907.665 provenientes del Ministerio de Desarrollo Social de la Nación y ejecutados a través de un proyecto del Plan Nacional de la Economía Social “Creer y Crear” diseñado desde Ministerio de Agroindustria de la Nación, con el objetivo de aumentar la participación de las cooperativas en el mercado de la yerba mate envasada. Campo en acción (27 de mayo de 2018). Entre Ríos. https://campoenaccion.com/actualidad/fortalecen-11-cooperativas-del-consorcio-de-cooperacin-esperanza-yerbatera.htm ↵

- El cultivo de yerba mate no compromete el uso intensivo de agroquímicos o pesticidas. En la tarea de “limpieza” de los yerbales convencionales se utiliza un herbicida con base de glifosato reconocida por su marca comercial (Round Up). Sin embargo, la producción agroecológica pretende eliminar por completo la incorporación de dichos agentes en los distintos eslabones de la cadena yerbatera. Desde la órbita estatal, en 2023 se sanciona la ley provincial XVI N° 124 que prohíbe el uso del glifosato en todo el territorio de Misiones a partir de 2025.↵

- La industria moderna se encargó de “sacar” a los yerbales de la selva a principios del siglo XX, para ubicarlos a cielo abierto, como plantaciones independientes, separadas unas de otras por una distancia corta y en hectáreas contiguas, dibujando un nuevo paisaje de marea verde en la zona productora.↵

- Es necesario considerar que la clasificación de chacras no se limita a la producción de yerba mate y que los productores involucrados en la agroecología enfrentan el desafió de realizar la transición de todas las producciones de sus explotaciones.↵