Introducción

Las producciones agroindustriales son parte central de la estructura productiva argentina; su desempeño responde a una compleja interacción entre la realidad mundial y las acciones tomadas por gobiernos, productores y consumidores locales en varios planos (tecnológicos, productivos, comerciales, regulatorios). Como se detalló en el capítulo previo, existe una amplia gama de intervenciones estatales que median tales interacciones (particularmente los derechos de exportación y las restricciones cuantitativas al comercio exterior). Su puesta en práctica responde a distintos objetivos (fiscales, contención de precios, etc.) y, a la vez, se sostiene en variados posicionamientos acerca de la estructura y el funcionamiento de esta actividad (desempeño productivo, conducta tecnológica, generación de ocupación, elasticidades en los precios de la oferta); tales fundamentos devienen, habitualmente, de una determinada “lectura e interpretación” de la realidad económica agregada y sectorial vigente en el pasado, que —postulamos— ha cambiado sustancialmente en las últimas décadas. Se torna necesario revisar el pasado, contraponerlo al presente y evaluar la vigencia de las razones subyacentes a las intervenciones gubernamentales que recaen sobre esta actividad.

En esa dirección, en este capítulo se examinarán los cambios estructurales operados recientemente en la producción agroindustrial local a fin de evaluar la sustentabilidad y pertinencia de los fundamentos subyacentes en las políticas públicas sectoriales implementadas desde hace décadas.

En el capítulo 1 se describe cómo los enfoques que se utilizaron en materia de política económica que dominaron durante buena parte de la historia reciente parten de caracterizar a la economía argentina como una estructura productiva desequilibrada. Desde una perspectiva sectorial, estos desequilibrios pueden caracterizarse a través de la existencia de i) marcadas diferencias sectoriales en materia de competitividad internacional (enfatizando en las contribuciones del agro a las cuentas externas); ii) distintas capacidades de generación de empleo (atribuyendo a la industria ese rol); y iii) variados sustentos tecnológicos (identificando a las producciones manufactureras fordistas como epicentro de las innovaciones). Considerando a la industria manufacturera como motor de desarrollo, se le adjudicaba al agro un determinado comportamiento productivo (“estancamiento”), exportador (“de commodities en mercados poco dinámicos y sujetos a precios descendentes”), tecnológico (“retraso en la adopción de la revolución verde”), ocupacional (“no genera empleo”) y relacional con el resto de la economía (“bajo efecto multiplicador, abastecedor de bienes salarios simultáneamente exportables”) (Braun y Joy, 1981; Canitrot, 1975; Porto, 1975; Diamand, 1972; Díaz Alejandro, 1969). Implícitamente, el rol central asignado a esta actividad fue la de proveedor de alimentos baratos y generador de divisas abundantes. A partir de esa “lectura” se instrumentaron las múltiples intervenciones estatales que —con distintas intensidades— llegan a la actualidad.

En este capítulo se postula que el “agro” contemporáneo exhibe cambios en su estructura, comportamiento y performance que obligan a revisar los fundamentos de tal modelo analítico y, necesariamente, a replantear las —actuales y futuras— políticas públicas referidas al sector.

Un elemento central de estos cambios es la ampliación tanto de los perfiles de agentes económicos que conforman el “sujeto agrario” como del rango de las actividades que caen bajo la órbita conceptual de “lo agropecuario”. Adelantamos que el concepto primigenio acotado a la reproducción de granos y animales muy asociados a dotaciones de recursos naturales y climas va siendo reemplazado por modelos productivos complejos que se inician con el uso, crecientemente masivo, de insumos industriales —fertilizantes, herbicidas, semillas, etc.—, continúan con sofisticados procesos productivos —en la fase “a campo” — y, en la casi totalidad de los casos, incluyen una etapa posterior de transformación industrial. En función de ello, el tránsito que va desde la decisión productiva inicial hasta la colocación del producto en la góndola involucra la concatenación de una multiplicidad de actividades primarias, industriales y de servicios en las que participan una amplia variedad de agentes económicos. Sumamos también que, como parte de la “sofisticación” del agro, se amplió el rango de sus productos finales: además de insumos y/o bienes alimenticios, aparecen las bioenergías, los biomateriales —con un capítulo especial para los bioplásticos—, otros servicios ecosistémicos como el turismo rural y la captura y fijación del carbono.

Para ajustar los abordajes teóricos a la nueva realidad productiva, se utilizarán las categorías agroindustria (como superadora de la de “agro”) y cadena de producción (ampliando el conjunto de agentes económicos un paso más allá de la tipología individual de “productor agropecuario”). Así, para cada una de las cadenas, cuando el análisis se refiere a los agregados económicos,[1] se incluyen los principales insumos específicos, el producto principal (anclado al uso de tierra), la primera etapa de transformación industrial y el transporte (Goldberg y David, 1957; Humphrey and Memedovic, 2006; Farina y Zylbersztajn, 2003; Ordoñez, 2000; Anlló, Bisang, y Salvatierra 2010).

A partir de estas precisiones y en función de los planteos iniciales, en lo que sigue de esta sección se revisa, brevemente y en una primera instancia, la “microeconomía” agropecuaria de mediados del siglo pasado, para posteriormente enfatizar los cambios estructurales que —iniciados desde mediados de los años 80, acelerados en los años 90 y consolidados posteriormente— derivan en la actual estructura productiva (Bisang y Anlló, 2016). Comenzando con la revisión de las razones de tales modificaciones, el paso siguiente es el análisis de la performance sectorial (en materia de producción, empleo e innovaciones), a fin de evaluar si persisten las anteriores caracterizaciones de esta actividad.

1. Producción agropecuaria y modelo de desarrollo basado en la sustitución de importaciones

Los principales rasgos estructurales de la actividad, durante los años 60/70, se describen a continuación. Los analistas establecen los supuestos conductuales del sector relacionando dos evidencias destacables: i) el estancamiento agropecuario; ii) los vaivenes de la economía que giraba sobre el “motor” industrial como epicentro del desarrollo.

La actividad agropecuaria tenía como objetivo, casi exclusivo, generar la mayor cantidad posible de insumos/productos alimenticios destinados a la elaboración de comidas en el hogar (y, en menor medida, con alguna industrialización previa).

En su conjunto exhibía una clara diferencia entre las producciones pampeanas —carne bovina y cereales— y las economías regionales —azúcar, vinos, algodón—. Las primeras respondían, preponderantemente, a los mercados externos a la vez que se asentaban sobre climas y suelos altamente favorables para las producciones agropecuarias extensivas.[2] Las segundas, salvo algunas contadas excepciones, tenían un perfil de “mercado internista”, menor relevancia en el agregado total y estaban asociadas a ecosistemas específicos; ancladas en unidades de tamaños variados, integraban —en la finca o en sus adyacencias— algunos desarrollos industriales que conformaban un tramado complementario a la manufactura metalmecánica (propias, estas últimas, de los “conurbanos” de las grandes ciudades).

Centrando el análisis en la región pampeana —en función de su relevancia exportadora—, el acceso a la tierra respondió a diversas modalidades (enfiteusis, proyectos de colonización agrícola, cesiones especiales, pagos por servicios, situaciones indefinidas de titulación y/o múltiples formas de ocupación precaria).[3] Esta conformación derivó en distribuciones y grados de intensidad en el uso de la tierra marcadamente asimétricos; convivieron explotaciones de subsistencia a baja/nula escala comercial con otras de escala media/baja muy intensivas y, en el extremo opuesto, algunas grandes extensiones con baja intensidad de uso. Adicionalmente al interés productivo, inestabilidades macroeconómicas e institucionales sustentaban su posesión como reserva de valor (CFI-CONADE, 1968; INDEC, 1969; Oddone, 1957; Silli y Soumoulou, 2011).

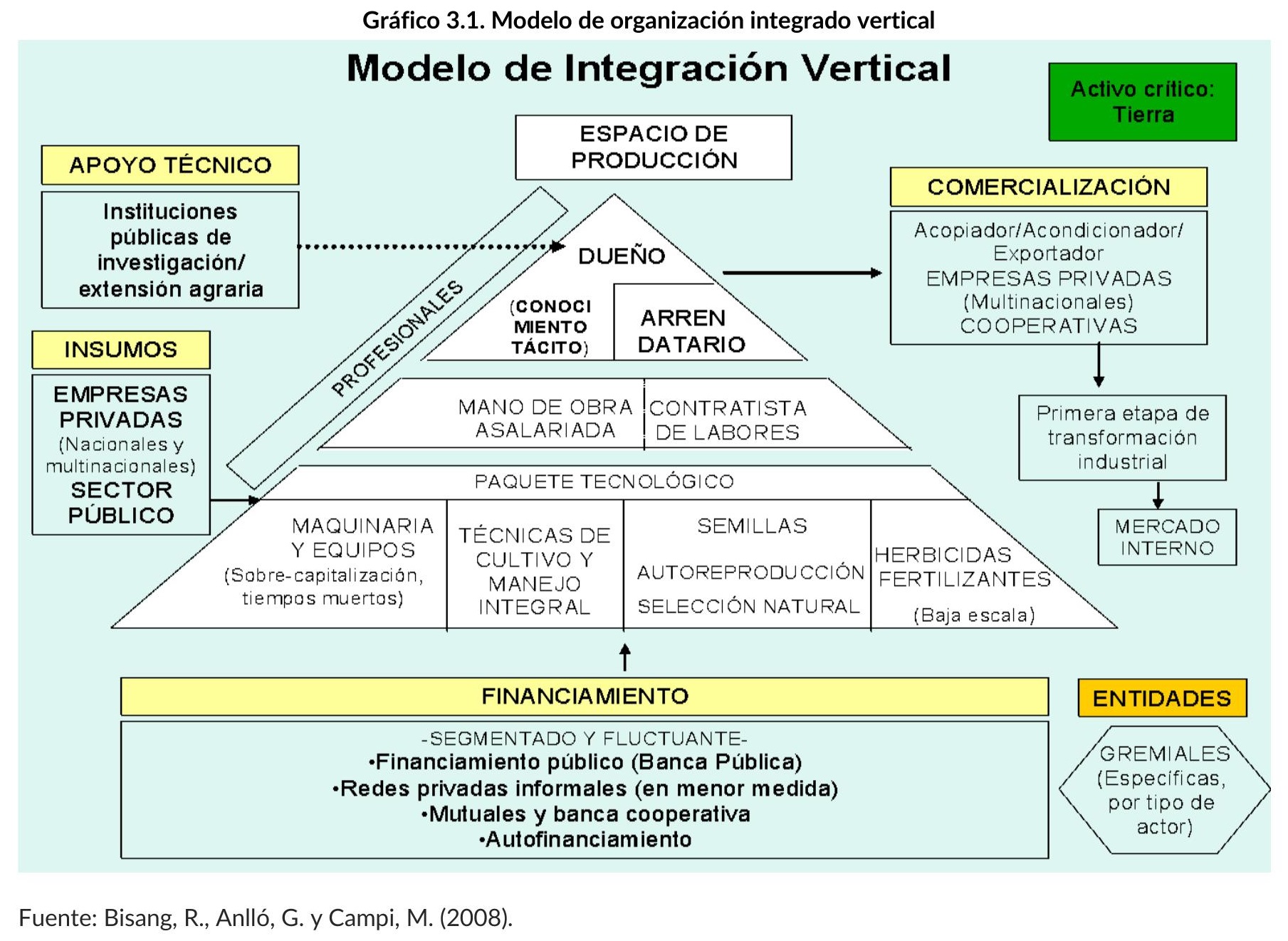

El modelo de organización productivo predominante —especialmente a nivel agrícola-ganadero en la región pampeana— se basaba en el acceso —vía posesión y/o arrendamiento— del factor tierra y en su explotación directa por parte del productor. Tecnológicamente, el esquema se asentaba en la incorporación de bienes de capital específicos (la mecanización incipiente, pero tardía —respecto a la revolución verde—, del agro), el uso de semillas (producidas industrialmente a partir del fitomejoramiento y/o —las incipientes— técnicas de hibridación) y, en menor medida, otros insumos industriales. El productor decidía sobre los parámetros productivos (qué, cómo, cuánto y cuándo sembrar) sobre la base de sus conocimientos específicos de suelos, climas, genéticas y procesos de manejo; su permanencia en la chacra derivaba en la acumulación de conocimientos tácitos propios de cada parcela, no codificables y, por tanto, imperfectamente transferibles como parte del paquete tecnológico. Funcionalmente, realizaba el grueso de las actividades de implantación, cuidado, cosecha[4] y almacenamiento con equipos propios y uso, preponderantemente, de la mano de obra esencialmente familiar (a la cual se agregan, en algunos casos, empleados fijos y temporales); el ciclo productivo era marcado por los ritmos climáticos y biológicos de los cultivos y ganados.[5]

A nivel ganadero, el conjunto productivo admitía segmentaciones —entre criadores e invernaderos o funcionaba con base en ciclos completos—, apoyado en distintos tamaños de explotaciones y ciclos plurianuales; el modelo predominante asentaba su alimentación en el uso de pasturas naturales, lo cual derivó en prolongados ciclos ganaderos (Cuccia, 1981; De Las Carreras, 1986 y 2010). Con distintas intensidades y dependiendo de tamaños, localizaciones y acceso a las tierras, existían combinaciones productivas entre agricultura y ganadería que estatuyeron el término agropecuario como ícono de la actividad.

Este esquema de integración vertical de actividades —con una fuerte capitalización de los productores y elevada concentración del riesgo— se fundaba sobre un esquema financiero que demandaba: i) flujos de fondos para capital de trabajo de corto plazo (financiación para la siembra, engorde y/o zafras) y ii) créditos “blandos” a largo plazo para equipamiento.

Con matices propios el esquema se repetía en las agriculturas regionales con el aditamento de una mayor industrialización cercana o en la finca (por razones de volúmenes, rápida degradación y/o costo de transporte/almacenamiento de la materia prima). En otro orden, su dinámica funcional respondía preponderantemente al mercado interno.

En una versión estilizada y sintética, el espacio de producción era, ineludiblemente, la chacra/finca/estancia y, su delimitación, el alambrado; el productor agropecuario tendía a controlar internamente parte sustantiva de los procesos productivos con base en conocimientos, maquinarias propias y fuerte presencia de mano de obra familiar. El activo crítico era el acceso a la tierra y la propiedad su principal mecanismo.[6]

Más allá de calificativos en función de tamaños y actividades, la unidad analítica era (siguiendo la categoría usada en los censos) la explotación agropecuaria, cuyo funcionamiento derivó en i) una reducida articulación con el resto de la economía al operar como unidades integradas con baja subcontratación (de insumos y servicios); ii) un escaso dinamismo innovador; iii) medianos requerimientos de capital operativo (pero altos para proveerse de capital fijo); y iv) una relación directa entre sujeto agrario que toma el riesgo de producción con activos propios y tiene la posibilidad de captar las rentas de la actividad.

Esta “microeconomía” agropecuaria conformaba una actividad donde la ganadería explicaba parte relevante del PBI sectorial, la agricultura pampeana de secano era, principalmente, exportadora sin mayor transformación industrial posterior y las economías regionales representaban una parte menor, algo industrializadas y claramente volcadas al consumo interno.

La actividad, en su conjunto, se extendía —aguas abajo— escasamente a nivel industrial y con reducida diversificación.[7] La composición de la canasta exportadora era dominada por los productos ganaderos —un 50% del total exportado y exclusivo predominio bovino— respecto de los agrícolas —45% de las colocaciones externas, lideradas por el trigo y el maíz sin mayores elaboraciones—. Este perfil implicaba una clara rivalidad con los componentes de la canasta básica de consumo interno, donde carnes, lácteos y farináceos tenían un peso relevante en los índices de precios.

Por diversas razones, esta estructura productiva y su respectiva articulación con el resto de la economía —marco regulatorio mediante— derivó en un comportamiento sectorial que, aunque con excepciones, estuvo dominado por una marcada apatía productiva (Ferrer, 1963; Ferreres, 2005).[8] El estancamiento —adjudicado a comportamientos rentísticos asociados a la concentración original en la asignación de tierras, reacciones adversas a controles de precios, anomia innovativa de los productores agropecuarios y/o condicionantes de los mercados externos, entre otras causas— y el crecimiento del consumo interno derivaron en el aletargamiento exportador; sectores exportadores apáticos y consumos internos crecientes modelaron la expresión “saldos exportables”.

Esa estructura microeconómica y su expresión sectorial sustentó varios de los supuestos conductuales de la actividad y, en particular, su estilización en los análisis económicos que se hacían del sector: i) el rezago de la respuesta a precios por parte de la oferta de bienes exportables (dominada por los ciclos ganaderos); ii) la dupla de ingresos asociados a moneda externa y costos a precios locales; iii) la relación biunívoca entre bienes exportables agropecuarios y canasta de consumo interno; iv) la pérdida de competitividad por rezago tecnológico; v) un perfil exportador acotado a pocos bienes destinados hacia demandas internacionales infinitamente elásticas; y vi) un reducido nivel de empleo y acotado efecto multiplicador sobre el resto de la economía.

2. Cambios estructurales: del agro a la agroindustria y del productor agropecuario a la empresa bioindustrial

2.1. Inductores de cambios en la producción agropecuaria

Diversas razones hilvanadas a lo largo de las últimas décadas han ido modelando una nueva realidad sectorial. La magnitud y profundidad de las transformaciones —internacionales y locales— les otorgan una marcada irreversibilidad a los cambios; implican quiebres productivos y delinean una estructura, una conducta tecnoproductiva y un resultado claramente diferente a las vigentes en el pasado.

En el plano externo: i) se reconfiguran los mercados internacionales de alimentos —el reingreso chino a los mercados mundiales, el desmembramiento de las execonomías socialistas, las políticas norteamericanas y la transformación que siguió a la Comunidad Económica Europea en una mayor integración, reimpulsando el comercio mundial—; ii) la biotecnología aplicada a los complejos agroindustriales revoluciona procesos y desarrolla nuevos productos; iii) irrumpen las iniciativas de apoyo a la producción y uso masivo de biocombustibles y biomateriales; iv) las tecnologías comunicacionales aplicadas a la logística y el transporte internacional consolidan la globalización comercial; y, entre otros, v) cambian las pautas de consumo incorporándose nuevos factores decisionales (salud, cuidado del ambiente).

Así, la suma de cambios institucionales, la revolución biotecnológica y su concatenación con la electrónica, la aceleración del crecimiento demográfico y el desarrollo de sociedades intermedias y otras razones indujeron hacia un nuevo escenario mundial para los mercados de productos anclados en el uso de la tierra.[9] Una de sus manifestaciones —relevante en su rol de guía de decisiones de producción— es la existencia de “ciclos de súperprecios” de las materias primas alimenticias; otra es la presión sobre el mercado de las tierras productivas.

En simultáneo —como se profundiza en el acápite siguiente— a nivel local: i) maduraron y eclosionaron —bajo circunstancias especiales—[10] un conjunto de innovaciones de producto y proceso que revitalizaron tradicionales producciones (trigo, maíz, carnes, etc.) y sumaron nuevas (soja,[11] frutas finas, etc.); ii) se perfeccionó un modelo de organización de la producción centrado en el acceso masivo a la tierra vía contratos, la subcontratación de actividades a oferentes altamente especializados y capitalizados y la presencia de una amplia red privada de abastecimiento de insumos industriales, innovaciones e incluso financiamiento de uso agropecuario; y, entre otros más, iii) una inicial combinatoria de precios relativos, políticas cambiarias/crediticias —derechos de exportaciones diferenciales (DEX); readecuaciones crediticias post convertibilidad—, y de algunas infraestructuras cruciales —como la hidrovía— que facilitaron la transición hacia un nuevo modelo de organización de la producción; iv) un conjunto de renovados empresarios —en distintos eslabones de la cadena— y sus concurrentes expresiones de representatividad gremial que introdujeron nuevos modelos de negocios.

La interacción entre las favorables condiciones externas y la dinámica productiva, organizacional e innovativa interna generó una ventana de oportunidad a través de la cual la actividad local se reinsertó tempranamente en el contexto internacional. A diferencia del pasado —cuando el agro local copia tardíamente la revolución verde—, a inicios del presente siglo tempranamente adopta, adapta y desarrolla innovaciones que lo ubican entre los líderes de las nuevas tecnologías agropecuarias.

En ese marco, cabe destacar algunos aspectos cruciales considerando el objetivo del presente trabajo: i) el salto tecnoproductivo interno guarda una cerrada relación con la dinámica de los mercados internacionales; ii) los cambios más significativos se verifican en los primeros eslabones de las cadenas productivas (productos primarios y semielaborados) que son la base de la (posterior) agroindustrialización; iii) se despliega en unas pocas pero muy dinámicas actividades que abarcan las primeras estribaciones industriales (semielaborados); y iv) a medida que se avanza en las etapas industriales posteriores —la industria alimenticia final, el uso de subproductos en la industria farmacéutica, los textiles con base en fibras naturales o cuero, etc.— las rutinas inversoras e innovativas son mucho menos dinámicas. Más adelante se volverá sobre las razones de esta suerte de “industrialización trunca” y su relación con las políticas públicas en materia de comercio exterior.

Centrando el análisis en los eslabones primarios de las cadenas agroindustriales, éstas han mutado hacia una nueva estructura que deviene en una conducta y performance de los decisores agropecuarios marcadamente distinta a la vigente en el pasado.

2.2. Del productor integrado a las redes de producción

El nuevo modo de producción primaria aplica particularmente en una decena de actividades agrarias anuales y de secano localizadas tradicionalmente en la región pampeana; centrada inicialmente en la soja y el maíz, se fue difundiendo en dos planos: i) en otras agriculturas —como las pasturas perennes e incluso a un segmento de las actividades hortícolas de baja escala desarrolladas en zonas periurbanas—; ii) hacia nuevas localizaciones (NOA y NEA) —desplazando cultivos preexistentes, ganadería y bosques naturales—.

Adopta otro ritmo y particularidades en las economías regionales; actividades de ciclo plurianual o que demandan rápida industrialización de la materia prima, si bien conservan algunas características del modelo previo —como alto porcentaje de uso de tierras propias— también fueron adoptando algunos rasgos del nuevo modelo —por ejemplo el uso creciente y generalizado de insumos industriales—, lo que señala la importancia —indirecta— de los cambios en curso.

A continuación, profundizaremos sobre los cambios centrados preponderantemente en las actividades pampeanas de exportaciones (particularmente los cereales y oleaginosas) para luego analizar sus eventuales aplicaciones a las denominadas economías regionales.

2.2.1. Estructura

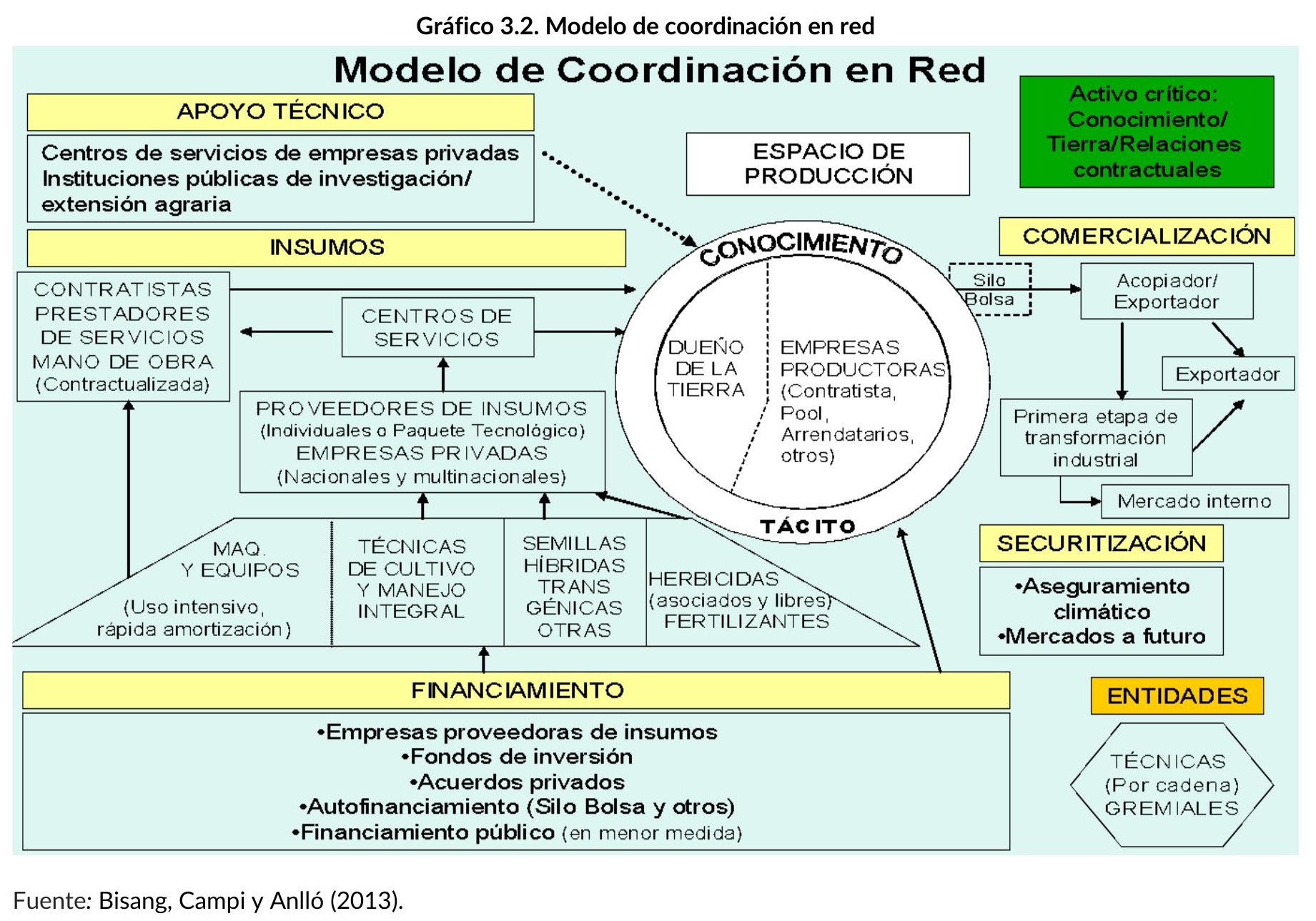

Desde el punto de vista de la organización el nuevo modo de producción se asienta en tres pilares: i) la separación del propietario de la tierra (terrateniente en el sentido lato del término) de la empresa de producción agropecuaria (EPA), quien asume la coordinación, dirección y el riesgo del negocio; ii) la “desverticalización” de (buena) parte de las actividades de producción sobre terreno a favor de los contratistas (empresas especializadas de servicios); iii) un peso decisivo del aprovisionamiento de insumos industriales en la conformación del paquete tecnoproductivo del agro.

En este esquema, los contratos tienen creciente peso como instrumento de relación entre las partes a la vez que la calidad y diferenciación del producto final se convierten —además de una mayor cantidad— en las metas productivas. En otro orden, implica, necesariamente, ampliar el mapa de agentes económicos, especializaciones productivas, innovaciones constantes, sistemas de relaciones, reparto del riesgo y una renovada dinámica conjunta de funcionamiento. Adelantamos que estos aspectos replantean la relación con el resto del aparato productivo. Sintéticamente los bloques de la nueva estructura son los siguientes:

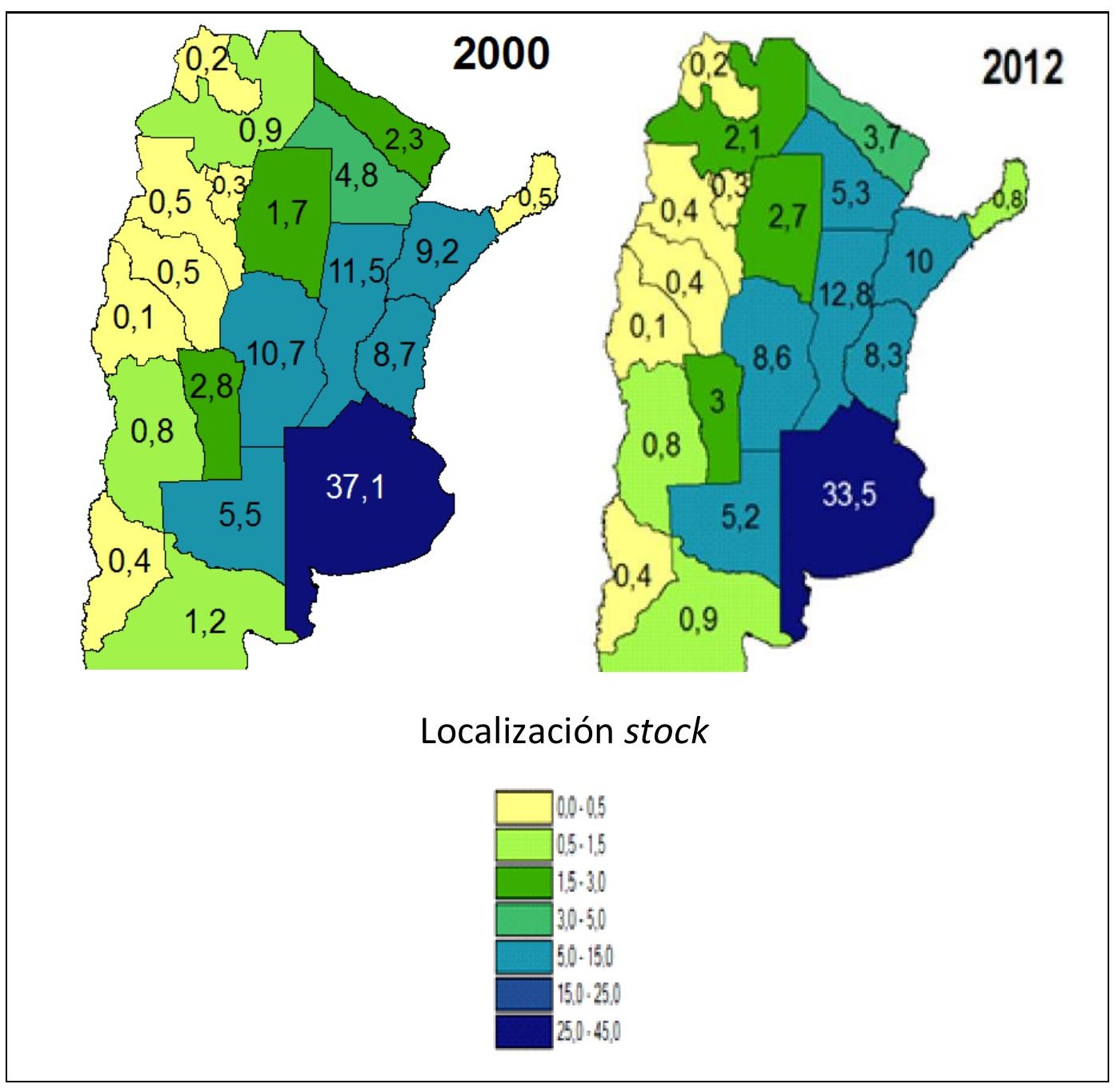

Propietarios de tierras, agentes económicos que tienen la propiedad de uno de los factores claves de producción; mientras que una parte ellos (decreciente en relevancia total y creciente en magnitud individual) sigue operando con el modelo integrado, otro segmento cede el uso de la tierra a terceros para su explotación (bajo modalidades que van desde arrendamientos formalizados a contratos verbales por una cosecha, pasando por las históricas aparcerías) (Anlló, Bisang y Campi, 2013; Anlló, Bisang y Katz, 2015; Bisang 2021). Perciben una renta por su uso, que, por lo general está nominado en términos físicos (por ejemplo, quintales de soja por hectáreas); éstos se monetizan al momento de su ejecución con base en las cotizaciones del mercado local (que copia —derechos e impuestos mediante— los valores del mercado internacional) (ver Gráfico 3.2.).

Empresas de producción agropecuaria. Conforman un heterogéneo universo cuya actividad consiste en coordinar los diversos pasos productivos, comerciales y financieros; a diferencia del modelo de organización previo, donde el productor controlaba buena parte del proceso —máquinas, mano de obra, algunos insumos—, en este caso, la EPA se organiza con base en la coordinación (y no necesariamente la propiedad) de diversos activos disponibles en el mercado (tierras, semillas, conocimientos, provisión de servicios, etc.) para encarar una actividad de (eventuales) altos beneficios, pero también considerables riesgos.

Comprende distintos perfiles: i) firmas con tierras propias (de antaño o vía nuevos emprendimientos) que desarrollan diversas actividades, con soportes financieros y conocimientos técnicos (compatibles con las escalas económicas y los umbrales de conocimientos requeridos por las nuevas tecnologías), pero que apelan a subcontratar servicios y abastecerse de insumos industriales; ii) empresas cuyos tamaños (en términos de cantidad de tierras) son menores, y tienen un acceso limitado a otros activos críticos (financiamiento y conocimiento), por lo que no condicen con los requerimientos de escalas de las nuevas tecnologías (agronómicas y organizacionales) y complementan su posesión de tierras mediante el arrendamiento de más hectáreas vecinas a las suyas; iii) empresas de producción agropecuaria sin tierras propias (o al menos con uso parcial de tierras de terceros) similar a la figura de coordinador de factores de producción de propiedad de terceros.

Este renovado complejo de empresas (el segmento productivo e innovador más dinámico en las últimas décadas) toma el riesgo de producir sobre la base de la contratación (total o parcial) de tierras, insumos y servicios de terceros.[12] Los caracteriza no tanto la propiedad de la tierra o el acceso a capital, sino la función de coordinación que ésta desempeña en el nuevo modelo, y la posesión del activo estratégico: el “conocimiento”.[13] Se financian a partir de la captura de capitales (desde fondos de inversión a acuerdos privados), a la vez que, como toda empresa, busca la forma de minimizar los riesgos (para ello apela a los seguros —cobertura de precios futuros, seguros contra adversidades climáticas, etc.—; a la diversificación de la cartera de cultivos y a su diseminación geográfica —produciendo en distintas localizaciones—). Subyace un cambio básico: el uso de la tierra tiene un costo de oportunidad imputable en el proceso de decisión de los negocios (el alquiler).

Los contratistas de servicios agropecuarios. Poseen diversas maquinarias específicas de creciente sofisticación y manejo operativo especializado. Por lo general, se accede a estos equipos vía bancaria (leasing) que permite el acceso a equipos sujetos a rápida amortización tecnológica.[14] Brindan una amplia gama de servicios: siembra, pulverización, seguimiento y control, cosecha, almacenamiento y clasificación de granos, nivelación/preparación de suelos, poda, hotelería de engorde, etc.; por lo que son los operadores concretos de buena parte del proceso productivo, implementan cotidianamente las innovaciones y desarrollan procesos de aprendizaje en el lugar de trabajo.[15]

Proveedores de insumos agropecuarios y centros de servicios. A nivel de oferentes de insumos y en línea con las tendencias internacionales se verifica una creciente concentración en las ofertas de semillas, fertilizantes, plaguicidas y otros insumos.[16] Éstos llegan a las EAP a través de una nutrida red de centros de servicios; se trata de oferentes de diversos insumos, servicios tecnológicos, capacitación e incluso financiamiento; en este último caso el esquema opera bajo la forma de adelanto de insumos a saldar —bajo distintas modalidades— contra cosechas. Ello implica que la EPA —el decisor/productor— debe interactuar con diversas asimetrías en el marco de una red de proveedores especializados (la mayoría de ellos de clase internacional).[17]

Agentes de las interfaces comerciales. Los cambios tecnoproductivos operados, a nivel de finca, se complementan con otros en las etapas post cosecha, almacenamiento y clasificación, logística de transporte y comercialización. El segmento de los transportistas se centra, casi con exclusividad, sobre el transporte carretero (camiones), con un escaso desarrollo ferroviario; existen distintos tramos donde se verifican estas actividades: de la chacra al almacenamiento; de la chacra al silo; de los sistemas de almacenamiento a las fábricas (para la molienda) y/o al puerto (para la exportación); similar dinámica se reproduce en la ganadería.

El modelo tiene, además, algunas especificidades en la conformación de sus agentes financieros, ya que la propia dinámica de funcionamiento conlleva una mayor relación de capital circulante/fijo respecto del modelo previo. Las fuentes de financiación provienen de cuatro vertientes: i) la autofinanciación por parte de las EPA (mediada por la posibilidad del manejo de stocks con el autoalmacenamiento); ii) los bancos (en especial, la banca pública); iii) los proveedores de insumos (a través de sus centros de servicios); y iv) capitales externos a la actividad que, bajo diversas formas jurídicas y contractuales, trasvasan ahorros del resto de la sociedad (incluso externa) hacia este modelo de producción.

Almacenamiento. Las opciones más usadas son dos: i) silo de terceros/cámaras de frío; en este caso, juegan un rol central las cooperativas y los acopiadores que han establecido una fuerte capacidad de silos fijos; ii) el almacenamiento en silos propios; en este caso existen dos variantes: silos fijos y/o galpones, y los silos bolsa —envases de PVC de gran resistencia y capacidad—, cuya aparición masiva tiene menos de una década y transforma la estructura del sector. El silo bolsa posee un bajo costo y le permite al productor dosificar su stock, fraccionar la venta, apostar a las variaciones de precios y contar con mayores grados de libertad a la hora de elegir a los compradores. Cuando se utiliza esta vía se incorporan como agentes económicos claves a los proveedores de “silos bolsa” y a los oferentes de los servicios de llenado y vaciado de las bolsas.

2.2.2. Funcionamiento

Dinámicamente, las empresas de producción agropecuaria (EPA) operan como coordinadoras de la producción utilizando el conocimiento en la materia y tomando los riesgos asociados con el desarrollo del negocio. Se trata de internalizar un servicio donde, en una primera instancia, se analizan las condiciones de mercado (actuales y futuras) del producto final y de los diversos insumos; en este caso, el elemento crítico es disponibilidad, costo de oportunidad y condiciones de acceso al uso de la tierra. El acceso —vía contrato— está usualmente valorizado en relación con el precio de la soja (o kg de novillo de exportación o litro de leche), que nuevamente refleja el precio internacional menos todos los gastos derivados de exportar y de los respectivos impuestos.

Perciben un precio final conformado a partir de la cotización internacional, descontados los gastos de exportación y las eventuales detracciones emergentes de los DEX (u otras restricciones cuantitativas); tal precio puede corresponder al producto primario y/o descontarse en las primeras etapas industriales. En el extremo opuesto, evalúa los rendimientos potenciales del cultivo en función de la calidad de los suelos, las tecnologías disponibles, el precio de varios insumos críticos (fertilizantes, plaguicidas y demás) y, entre muchas otras variables, el costo de subcontratación de servicios (siembra, cuidado, cosecha, etc.).

Para el armado de la función de producción, la EPA apela al mercado de insumos agropecuarios (centros de servicios mediante) y a sus redes de comercialización y distribución, mientras que para la ejecución usa a los contratistas de servicios agropecuarios.

Parte esencial de la actividad principal de la EPA es un servicio de coordinación de factores productivos, comerciales y financieros con alta dosis de riesgo; la cobertura de riesgos induce a la diversificación de cultivos/actividades, localizaciones y el uso de diversas coberturas comerciales (seguros climáticos, uso de futuros, etc.).

Como forma de organización de la producción, este modelo rebasa a la denominada agricultura pampeana, y así afecta —con sus particularidades y por diversas vías— a las denominadas economías regionales. Varias son las razones y evidencias parciales que dan origen a esta tendencia; inicialmente, el modelo “pampeano” —agricultura bajo contrato, con un paquete tecnológicos intensivo en insumos industriales, modificaciones genéticas, alta subcontratación de servicios especializados y financiamiento vía nuevos instrumentos—[18] se desplazó territorialmente hacia otras ecorregiones, donde difundió el modelo; accediendo a tierras vía alquileres, ello introdujo, en algunos casos, el criterio de costo de oportunidad del suelo (en actividades de larga data y ciclos plurianuales) en el proceso de toma de decisiones productivas.

En otro orden, la intensificación productiva y tecnológica de algunas producciones —como el caso de la vitivinicultura, las frutas finas y los cítricos— se basa en una creciente subcontratación de servicios especializados y una mayor densidad del uso de agroinsumos industriales.

Adicionalmente, nuevos emprendimientos en diversas actividades plurianuales (como la ganadería integrada en los semiáridos, la forestación, la olivicultura) se anclan sobre fondos de inversiones u otros instrumentos financieros idénticos a los utilizados en la agricultura extensiva de secano.[19]

Otro ámbito productivo donde se extendió este modelo de organización es el de horticultura en los periurbanos; con la fuerte impronta de explotaciones de baja escala, en términos de tierra utilizada, alta rotación de cultivos (hasta 4 ciclos en un año), intensificación en el uso de agroinsumo, el eje central es el acceso a las tierras vía alquileres; difiere, en cambio, en un menor uso de subcontratación de servicios especializados a la vez que registra una reducida utilización de instrumentos financieros y coberturas de riesgo de mercado y/o climáticos (Ministerio de Asuntos Agrarios, Provincia de Buenos Aires, 2021; CNA, 2018).

En síntesis, este modelo fue gestado, en sus inicios, al calor de la expansión de la soja y rápidamente adoptado por buena parte de la decena de cultivos anuales que representan el grueso de las colocaciones argentinas al exterior; así, el denominado “modelo sojero” supera a este complejo y se convierte en una forma —crecientemente dominante— de organización tecnoproductiva centrada en una “geometría variable de negocios” que se expande a otras producciones anuales con epicentro en la región pampeana. Más lentamente y adaptados a las particularidades de los cultivos regionales —ciclos de producción, barreras a la entrada y salida, relación riesgo/rentabilidad—, varios de los parámetros de funcionamiento reaparecen en los modelos de negocios regionales y/o de varios periurbanos de ciudades pampeanas.

Independientemente de ello, el creciente uso de este modelo de organización deviene en una ampliación de la cantidad de subsectores involucrados y el número de empresas que, de manera directa o indirecta, aportan al negocio. En los diversos eslabones del agro en red existen grados variables de concentración, asimetrías económicas y tecnológicas y estrategias de desempeño.[20] Aun así, existe un hilo conductor que (con diversos matices y densidades) articula el accionar de cada uno de los componentes de la red: el éxito individual depende, en cierta parte, del éxito del conjunto; ello explica la presencia de comportamientos concurrentes de colaboración cuando el sistema en su conjunto sufre alteraciones.

Esta estructura productiva, necesariamente, deviene en comportamientos que no condicen con los supuestos establecidos en los modelos interpretativos de funcionamiento sectorial utilizados originalmente. A continuación, examinaremos algunos de los cambios más significativos.

3. Nuevas bases microeconómicas para futuras políticas agropecuarias

3.1. La ampliación del conjunto de actividades resultantes del uso del suelo

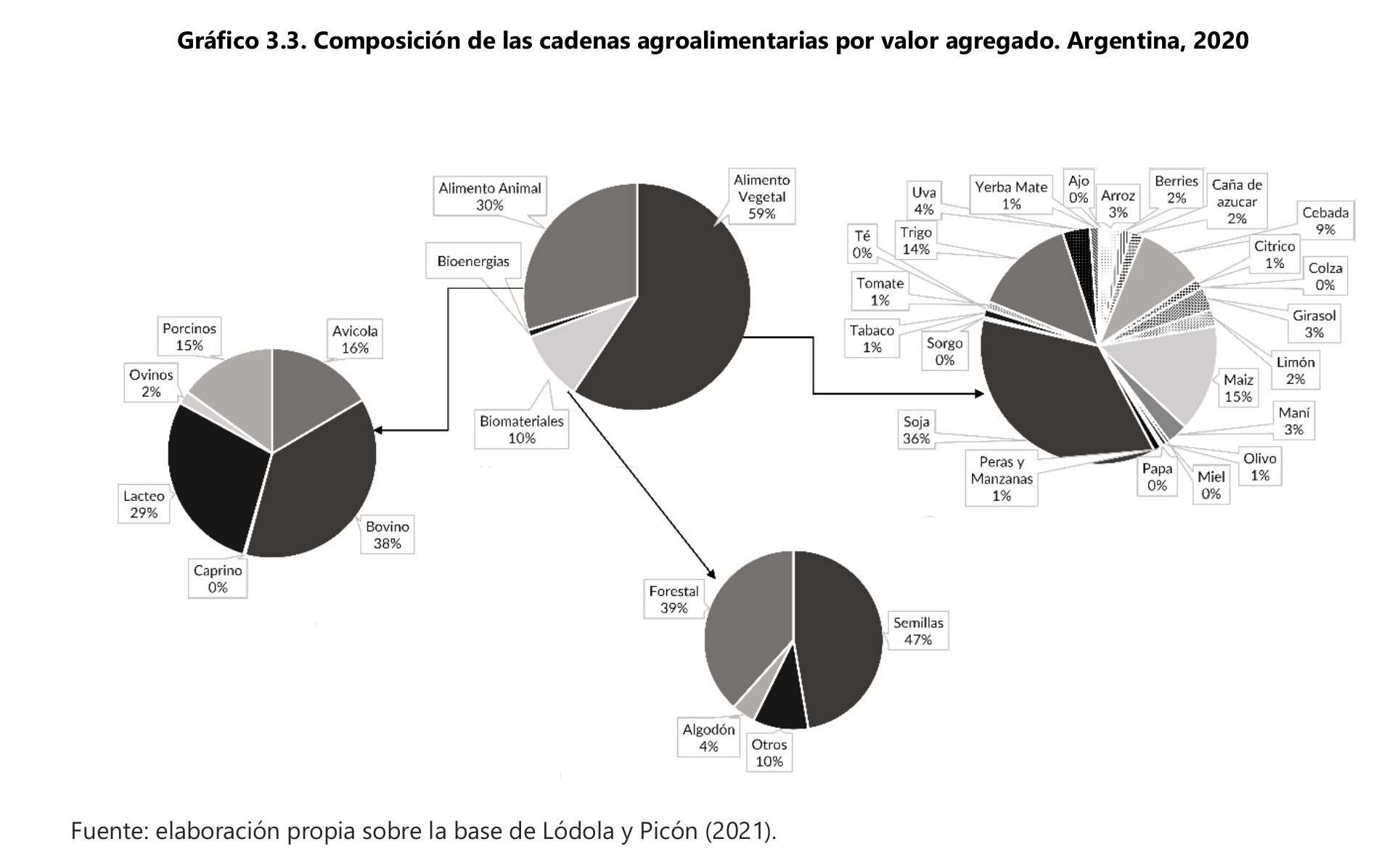

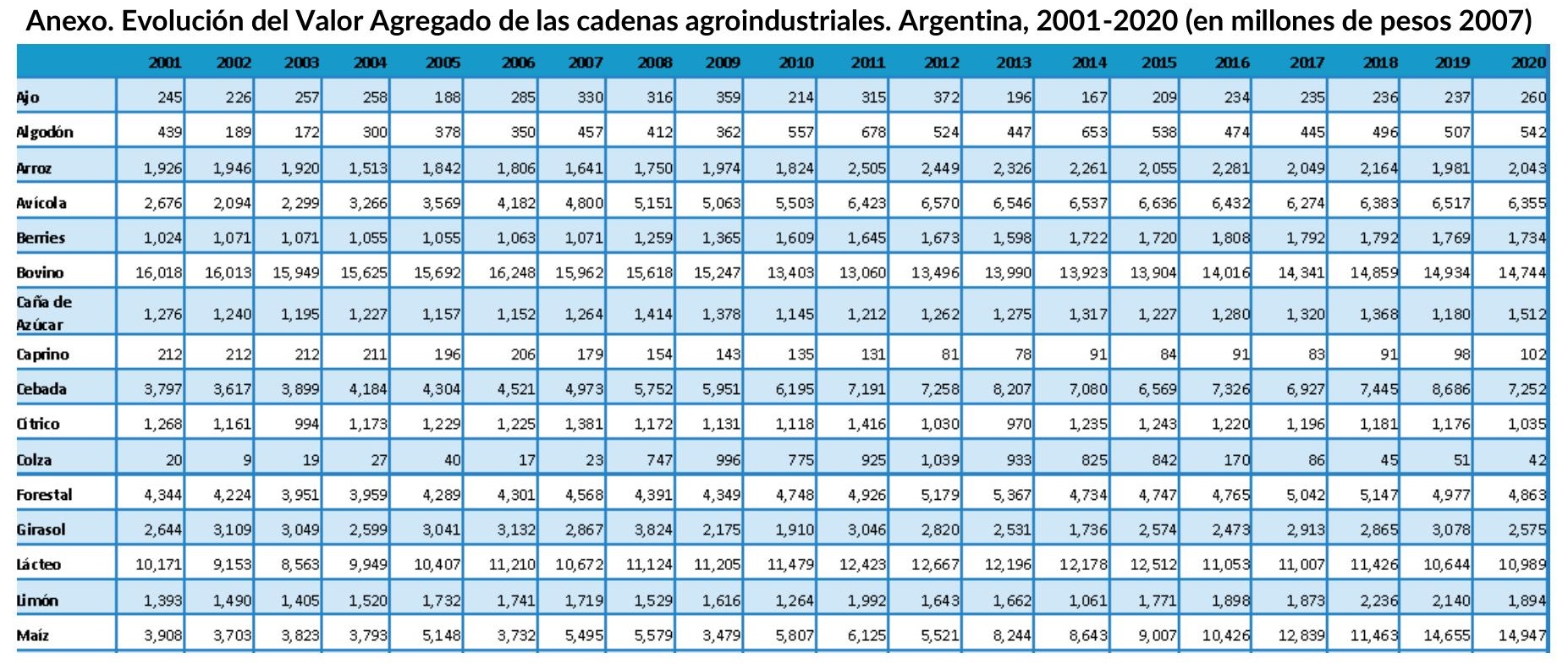

A diferencia de lo ocurrido hasta los años 80, la actividad agropecuaria, además de alimentos, se expande también hacia los materiales para la industria/insumos, las bioenergías y un incipiente conjunto de servicios ecosistémicos. Su complejidad productiva —desde los insumos a la logística de abastecimiento al consumidor— remite al uso del concepto de cadena agroindustrial y a la necesidad de una posterior reelaboración de las bases estadísticas. A partir de este enfoque, se analiza la composición —según su valor agregado (VA)— del producido con base en el uso de la tierra para 31 cadenas productivas que, según trabajos recientes, cubren el grueso de la actividad agroindustrial. Como se señaló en el capítulo 2, en su conjunto explican —para el año 2020— el 14% del VA y el 16% del VBP nacional con una composición marcadamente diferente a la del pasado (Lódola, Bisang y Morras, 2018; Lódola, Morra y Picón, 2019; Lódola y Picón, 2021; Bisang y Vernazza, 2021).

Se destaca que el 89% se destina —directa o indirectamente—, a la alimentación humana, alrededor del 10% deriva hacia a la industria manufacturera y/o son insumos biológicos, mientras que poco más del 1% del VA total alimenta a la matriz energética.

Alimentos. Del total del VA generado por las actividades con destino a abastecimiento de insumo o productos alimenticios, 2/3 proviene del reino vegetal (en algunos casos de manera directa —como frutas y hortalizas— o indirecta —como soja utilizada para alimento pecuario—). Es nítida la diferencia con el pasado si se recuerda que, en los años 60, el epicentro era preponderantemente ganadero cuando en la actualidad se desplazó hacia lo agrícola (y dentro de éste hacia las producciones masivas de ciclo anual).

Se destaca el complejo sojero por una doble característica: su preponderancia exportadora y su ausencia directa —casi total— de la canasta de los bienes consumidos internamente (ergo con bajo impacto en los índices de precios).[21] (Gráfico 3.3.).

Los complejos restantes —que aportan un magro 20% al VA del conjunto— responden a las denominadas economías regionales; se trata de actividades ancladas en territorios específicos, de manufacturación cercana a/en las fuentes de origen de la materia prima y empleadora masiva de mano de obra; su inserción externa es variable: va de enclaves exportadores con significativa relevancia externa —limones, algunas frutas finas y peras— a actividades de alto potencial pero confinadas al consumo interno —caprinos y ovinos—.

El aporte de las ganaderías tiene la preponderancia bovina —casi el 40% del VA pecuario—, pero en paridad con la suma de aves (para carnes y huevos) y cerdos: estas dos últimas contribuyen al VA tanto como la icónica producción bovina; en el extremo opuesto caprino y ovinos registran valores mínimos.

Ambos perfiles —lo vegetal y lo animal— tienden a integrarse operativamente densificando la trama agroindustrial en algunos espacios regionales.[22] En el extremo opuesto, varias cadenas de alto potencial no tienen mayores impactos productivos ni exportadores (caprinos, sorgo, hortalizas, etc.). En esa misma dirección, es destacable la baja relevancia de las producciones pecuarias (y su escaso correlato exportador) frente al superlativo desarrollo de maíz y soja (que son “materias primas” básicas para las ganaderías) con presencia determinante en las colocaciones externas con baja o nula transformación local.

Biomateriales. Poco más del 10% del VA agregado de las actividades “del campo” se destina a generar insumos para diversas manufacturas. El caso más relevante es la biomasa forestal derivada hacia la producción de pasta de papel y sus diversas estribaciones industriales y/o la producción de madera y sus múltiples derivados; similar perfil tiene la producción de algodón y otras fibras, sumado a diversas curtidurías, que ingresan como insumos para la fabricación de hilados y confecciones. A estos casos icónicos se adicionan otros más recientes desarrollados bajo la lógica de valorización económica de subproductos y/o de la transformación de desperdicios —con previo impacto ambiental negativo— en insumos industriales.

Bioenergía. En las últimas décadas Argentina impulsó la producción y el consumo de biocombustibles cuyas materias primas provienen del agro: aceite de soja para el biodiesel, para mezclarse con el gasoil, y la caña de azúcar/maíz para el etanol, para mezclarse con las naftas. Se conformó un nuevo sector basado en un centenar de empresas con impactos económicos evidentes (facturan anualmente entre 2.100 MM de dólares —en 2018— y 3.300 MM de dólares —en 2017—), especialmente para las cadenas referidas a la caña de azúcar, el maíz y la soja (explican entre el 2 y el 4% del respectivo valor agregado) (Bisang, Capelletti y Torroba, 2020). Adicionalmente, existe una tendencia hacia la producción de energía para autoconsumo a partir de diversas fuentes (FAO, 2018 y 2020; INTA, 2016).

Servicios ecosistémicos. Menos visibles debido a su escasa valorización comercial, las actividades ancladas en el uso de la tierra generan (y/o impactan sobre) una serie de bienes intangibles y/o servicios que la sociedad también aprovecha (captura de carbono, uso del paisaje como recreación); una de sus expresiones es el turismo rural.[23] En síntesis, las cifras revelan que el campo amplió sus actividades más allá de la centralidad que aún conservan los alimentos; por la forma en que está organizado y la tipología de productos generados, el “agro ampliado” incorpora industria y servicios como parte de sus actividades, aumentando con ello su efecto multiplicador

3.2. Producción y empleo

La agricultura anual de secano, lejos de la atonía propia del siglo pasado, en las últimas décadas creció aceleradamente hasta alcanzar —en el año 2020— un récord histórico cercano a los 140 millones de toneladas; ello significa 3,3 veces más que los 40,1 millones de toneladas registradas a mediados de los años 90. Reforzando su preeminencia por sobre las ganaderías, dicho crecimiento tuvo una etapa inicial de consolidación —de 40 a 65 millones de toneladas hasta fines del siglo pasado— seguida por una explosiva performance que duró casi una década —sumando otros 50 millones de toneladas—. La superficie cultivable pasó de 19,7 millones de hectáreas (1994) a 37,7 millones de hectáreas (2020); el área implantada se expandió en casi un 80% (incluyendo un 17% de doble cultivo).

Triplicar la producción aumentando en muy menor medida la superficie cultivada requiere centrar el grueso de las mejoras en la rápida y masiva difusión de un paquete tecnológico cercano a las mejores prácticas internacionales. Estimaciones usando la metodología de cálculo de la productividad de los factores productivos —a nivel agregado— también dan cuenta de ello; otros trabajos —a nivel de cultivos— señalan resultados concurrentes (Lema, 2013; Saini, 2016; Bolsa de Cereales de Buenos Aires, 2021).

Una perspectiva de conjunto revela que buena parte del dinamismo responde a lo ocurrido en unas pocas actividades —soja, maíz, trigo— que, además, concentran el grueso de la producción exportable. Cabe remarcar otro dato: mientras que en soja se procesa internamente más del 80% de la producción primaria, en maíz y trigo, la transformación local oscila en el entorno del 35%; sorgo tiene una industrialización también menor. Así, la tendencia expansiva responde a un número acotado de cultivos, tradicionalmente denominados pampeanos, con baja industrialización ulterior y clara orientación exportadora.[24]

Menos dinámicas fueron las producciones agrarias de las economías regionales y de la ganadería. En el primero de los casos, salvo clúster muy imbricados a circuitos internacionales específicos —maní, limón, algunas frutas finas, uvas—, las actividades tuvieron un comportamiento muy moderado (casos de manzanas y peras, olivos, cítricos, frutas de pepita, caña de azúcar y otros).

En el segundo, la ganadería bovina sufrió una reconfiguración sustantiva; desplazada de la zona central por la agricultura extensiva, con episodios sanitarios (aftosa) y afectada —entre 2005 y 2015— por severas restricciones al comercio exterior, vio disminuido su potencial productivo. Una reducción de 10,1 millones de cabezas en el stock en el lapso 2007 a 2011 (casi el 20% del total), o el reducido peso de faena, dan cuenta de ello. En sentido contrario la producción aviar —para carne y huevo— se desarrolló rápidamente, con énfasis en el abastecimiento al mercado local y marcados subsidios; más recientemente y en respuesta a condiciones favorables de precios y abastecimientos de insumos y a crecientes demandas internacionales despega la producción porcina.

Las tendencias señaladas previamente, basadas en indicadores físicos, tienen su correlato en el análisis del VA; como se explicita en el capítulo 2 para las estimaciones del año 2020, la cadena soja explica el 24,1% del valor agregado del total de las CAA, seguida por cuatro cadenas: maíz, bovino, trigo y lácteo (Lódola y Picón, 2021, op. cit.) (ver Anexo 1).

Estructuralmente esa perspectiva confirma lo expresado previamente: i) el retroceso de las actividades pecuarias respecto de las agrícolas; y ii) el mayor dinamismo de los cultivos pampeanos anuales respecto de “los regionales”. Sobre este particular los datos desagregados revelan, adicionalmente, que el salto agrícola responde a un número acotado de cadenas productivas (ver Cuadro 3.1.).

Cuadro 3.1. Variación del Valor Agregado por cadena agroindustrial. Argentina 2001-2020 (en pesos 2007 y porcentajes)

Cadena | 2001 | 2020 | Variación | |

Absoluta | Porcentual | |||

Soja | 16.599.090.664 | 30.573.041.520 | 13.973.950.855,9 | 35,90 |

Maíz | 3.908.482.173 | 14.947.448.605 | 11.038.966.432,6 | 28,36 |

Avícola | 2.676.069.484 | 6.354.860.776 | 3.678.791.291,5 | 9,45 |

Porcinos | 2.239.842.847 | 5.778.585.955 | 3.538.743.108,0 | 9,09 |

Cebada | 3.796.579.734 | 7.252.113.392 | 3.455.533.658,5 | 8,88 |

Trigo | 8.469.153.565 | 10.674.128.609 | 2.204.975.044,3 | 5,67 |

Maní | 710.582.280 | 2.204.129.934 | 1.493.547.653,8 | 3,84 |

Lácteo | 10.170.609.970 | 10.989.163.926 | 818.553.956,7 | 2,10 |

Frutas finas | 1.023.988.544 | 1.733.674.278 | 709.685.734,4 | 1,82 |

Forestal | 4.344.057.754 | 4.862.611.713 | 518.553.958,4 | 1,33 |

Limón | 1.393.343.074 | 1.894.059.394 | 500.716.319,7 | 1,29 |

Caña de azúcar | 1.276.466.577 | 1.512.208.115 | 235.741.538,6 | 0,61 |

Yerba mate | 697.818.466 | 923.840.228 | 226.021.762,6 | 0,58 |

Olivo | 242.802.753 | 439.211.457 | 196.408.704,2 | 0,50 |

Arroz | 1.925.758.958 | 2.043.458.509 | 117.699.551,2 | 0,30 |

Algodón | 438.812.761 | 542.108.870 | 103.296.109,0 | 0,27 |

Tomate | 694.672.291 | 784.746.651 | 90.074.360,4 | 0,23 |

Colza | 20.197.220 | 41.508.770 | 21.311.550,3 | 0,05 |

Ajo | 245.492.969 | 259.845.175 | 14.352.205,5 | 0,04 |

Té | 59.187.728 | 64.088.222 | 4.900.493,9 | 0,01 |

Miel | 362.031.065 | 336.713.991 | -25.317.073,4 | -0,07 |

Girasol | 2.644.033.082 | 2.575.403.451 | -68.629.631,7 | -0,18 |

Caprino | 211.946.220 | 101.546.558 | -110.399.662,5 | -0,28 |

Tabaco | 933.796.249 | 817.269.419 | -116.526.829,3 | -0,30 |

Papa | 489.819.032 | 371.549.782 | -118.269.250,3 | -0,30 |

Sorgo | 474.643.010 | 298.598.513 | -176.044.497,2 | -0,45 |

Cítrico | 1.268.357.520 | 1.035.222.653 | -233.134.867,5 | -0,60 |

Ovinos | 1.449.585.680 | 1.053.590.193 | -395.995.486,9 | -1,02 |

Peras y manzanas | 1.280.237.299 | 768.468.813 | -511.768.485,9 | -1,31 |

Uva | 3.844.426.307 | 2.852.317.728 | -992.108.578,9 | -2,55 |

Bovino | 16.018.111.094 | 14.744.378.618 | -1.273.732.476 | -3,27 |

Total | 89.909.996.369 | 128.829.893.819 | 38.919.897.450 | 100,00 |

Fuente: elaboración propia con base en Lódola y Picón (2021).

Los complejos maiceros y sojeros (y sus derivaciones posteriores hacia los aviares y porcinos) sumados al trigo y la cebada se destacan a partir de aunar un rápido crecimiento y un elevado peso relativo en el total del VA. Teniendo en cuenta que las cifras previas se refieren a las dos primeras décadas del presente siglo (pero que los cambios arrancaron una década antes), ello es coincidente con la evolución de los indicadores físicos de producción y guarda estrecha relación con la incorporación del nuevo paquete tecnológico (ahorrador de costos sobre la base de grandes escalas). Tiene, además, la impronta de las “señales” derivadas de las restricciones al comercio exterior señaladas previamente y ampliadas en el capítulo 5.

En materia de las economías regionales, la evolución fue menos expansiva. Unas pocas actividades exhiben crecimientos sostenidos sobre la base de incorporar innovaciones sustantivas (centradas en ganar competitividad vía diferenciación de productos), modelos de negocios integrados verticalmente y una temprana inserción en los mercados externos. Pero el grueso restante, a pesar de sus potencialidades productivas, enfrenta severos e irresueltos problemas estructurales que devienen en una baja performance productiva; como lo indica la figura previa, varias de ellas exhiben VA inferiores o similares a los registros de décadas atrás (Bisang, González, Hallak, López, Ramos y Rozemberg, 2016; CONINAGRO, 2021; CAME, 2021).

Como resultado, una mirada de conjunto del VA de la totalidad de las cadenas agroindustriales revela, por un lado, la presencia de un conjunto —importante en lo económico pero acotado en lo numérico— de actividades muy dinámicas —en materia de innovaciones y producción— y, por otro, una amplia gama de producciones apáticas y alejadas de sus potenciales productivos.

De esta forma, a partir de su temprana implementación en los años 90 e impulsado por las condiciones locales e internacionales post convertibilidad, se consolida un modelo productivo muy dinámico —en materia organizativa, comercial, tecnológica y exportadora— pero con una marcada especialización en un número acotado de actividades. Cabe agregar que la volatilidad de las múltiples medidas adoptadas elevó considerablemente el riesgo percibido por el productor; su reacción fue una “preferencia por la flexibilidad” focalizada en actividades de ciclo corto que demanden poca inmovilización del capital. En ese sentido, el modelo de agricultura por contrato, con financiación de corto plazo y uso de múltiples coberturas de riesgo resultó ser altamente funcional; en la misma dirección las innovaciones —comunes a varias actividades— se orientaron, preponderantemente, a reducir costos. Complementariamente, y más allá de unos pocos casos destacables, pasaron a segundo plano las actividades de ciclo productivo más extendido ancladas en las economías regionales, con mayor generación de empleo, innovaciones orientadas a la diversificación y diferenciación de productos, amplias posibilidades de desarrollos industriales posteriores y claros impactos regionales (carnes ovinas, lechería, cítricos, peras y manzanas, foresto-industria).

Otra faceta del proceso de cambio estructural de la actividad radica en su creciente capacidad en la generación de empleo: estimaciones para el año 2017 señalan una ocupación total del orden de los 2,2 millones de personas. Las CAA soja (con 348.000 ocupados), bovino, lácteo, trigo y uva son los que más puestos de trabajo aportan; mientras que las CAA algodón, caña de azúcar, forestal y peras y manzanas son los de mayor intensidad laboral (estimadas en ocupados/VA) (Lódola et al. 2019, op. cit.). Otras estimaciones usando similar metodología indican que los niveles de ocupación superan los 3,2 millones de personas (FADA, 2020).

Sintetizando, a diferencia de lo observado a mediados del siglo pasado, desde mediados de los años 90 los complejos agroindustriales —y en particular su eslabón primario— evidencian un salto productivo de indudable impacto sobre el agregado económico. Son dinámicos generadores de valor agregado, con base en las nuevas formas de organización de la producción, las conductas tecnológicas y la apetencia de los mercados externos. Consecuentemente, aparecen como aportantes a la generación de empleo particularmente a través de los entramados de servicios especializados, insumos y primeras estribaciones industriales. En ese contexto tiende a manifestarse una clara disparidad a favor de las producciones agrarias de ciclo corto, bajas barreras económicas a la entrada y salida, amplia flexibilidad y simplicidad operativa y esfuerzos innovativos (destinados más a la reducción de costos de commodities que a la diferenciación de un espectro más variados de productos finales) e insertas en cadenas globales de valor.

Pero aun así, la nueva estructura y sus rutinas de funcionamiento perfilan un agro que va más allá de su rol tradicional de proveedor de alimentos baratos y divisas abundantes; se proyecta como potencial motor de desarrollo por su efecto multiplicador y capacidad de generación de empleo. En esa línea se suma su potencial innovador, aspecto que examinaremos a continuación.

3.3. Tecnología e innovaciones

El tramado de actividades ancladas en el uso de la tierra evidenció —tímidamente desde los años 80 y enfáticamente a partir de la segunda mitad de los 90— un salto tecnológico que redujo la brecha productiva con las mejores tecnologías disponibles a nivel internacional. Esta dinámica aplica principalmente a la decena de cultivos anuales altamente exportables y anclados históricamente en la región pampeana.

En materia de tecnología de procesos aplicada a los cultivos anuales, tempranamente desde los años 90, se incorporó una oleada de diversas innovaciones que incluyen el uso de nuevos métodos de labranza, como la siembra directa, semillas modificadas genéticamente —transgénicos, mutagénicos y otros—, hasta nuevos sistemas de almacenamientos —silo bolsa— que configuraron un disruptivo paquete tecnológico. Se difundió rápidamente inducido por la necesidad de ahorrar costos y al calor de lábiles sistemas de derechos de propiedad (en materia de genética vegetal y otros insumos). Posteriormente, a partir de los esperables aprendizajes y ajustes iniciales del nuevo paquete tecnológico, las nuevas condiciones económicas y financieras derivadas de la salida de la convertibilidad y las posteriores dinámicas de los mercados externos, se expresaron plenamente a lo largo de la primera década del presente siglo (Alapin, 2006; Qaim y Traxler, 2002; CASAFE, 2010; Ekboir, 2003; Campi, 2008; Anlló, Bisang y Katz, 2015; Bolsa de Cereales de Buenos Aires, 2018).

En otro orden, los rasgos del nuevo set de tecnologías agrarias —mejor captura de humedad, acortamiento de los períodos de labranza, reducción en la cantidad de tareas, simplicidad de manejo—, sumados al modelo de organización de agricultura bajo contrato, derivaron en una ampliación significativa de la frontera cultivable de cereales y oleaginosas hacia nuevas localizaciones.[25] Ello se acrecienta, además, con la práctica del doble cultivo que —según datos del CNA, 2018— ronda el 18% para las producciones de cereales y oleaginosas.

En una primera instancia los cambios fueron más intensos en la agricultura que en las ganaderías. Por diversas razones —desde la atonía de los mercados externos a las políticas internas— éstas reaccionaron más lentamente, aunque también incorporaron/tienen disponibles nuevos insumos y procesos. Su evolución tiene la impronta de los cambios estructurales operados en la agricultura; en ese sentido, el dinamismo agrícola restó tierras a la ganadería tradicional que —con base en el uso de nuevos procesos e insumos— trasladó parte de su actividad a zonas semiáridas apoyada en otras pasturas, manejos y razas; así la ganadería pampeana se va desdibujando y ganan relevancia los desafíos tecnológicos propios de los ecosistemas de los semiáridos o semitropicales como plataformas ganaderas. Otro cambio disruptivo es el desarrollo (masivo) del feedlot en la etapa de engorde.[26]

Además de ello, en las dos últimas décadas se adoptan innovaciones radicales en la producción aviar; sobre la base de genéticas importadas, subsidios a la producción y abundante aprovisionamiento de materia prima —soja y maíz—, la actividad reproduce la lógica de redes de contratos (en las etapas de recría del pollito hasta la faena y la comercialización).[27] Más recientemente, la producción porcina ingresó en una dinámica similar.

Avances tecnológicos de similar impacto se verifican en similar lapso en los cultivos perennes y otrora de exclusiva localización “regional”. Se observan modificaciones técnicas en las producciones de caña de azúcar (ahora transformadas en complejos sucroenergéticos), los vinos, la olivicultura, las peras y manzanas, y los cítricos y frutas finas. La intensificación en el uso del riego, los procesos productivos (de poda y mantenimiento, fertilización, etc.), las mejoras genéticas (v. g. el uso de micropropagación de cultivos y clones) y las mejoras en los sistemas de almacenamientos y conservación (v. g. técnicas de atmósfera controlada, cámaras en frío, etc.) derivan en la ampliación de zonas potenciales de producción hacia donde estas actividades encuentran su desarrollo. A diferencia de “lo pampeano” y dado que varias de estas actividades incluyen actividades industriales y de servicio, las innovaciones —además de reducir costos— apuntan a diferenciar productos por diversas vías (v. g. certificación de calidad de frutas frescas, marcas de vinos) (Alonso, 2016; COVIAR, 2017).

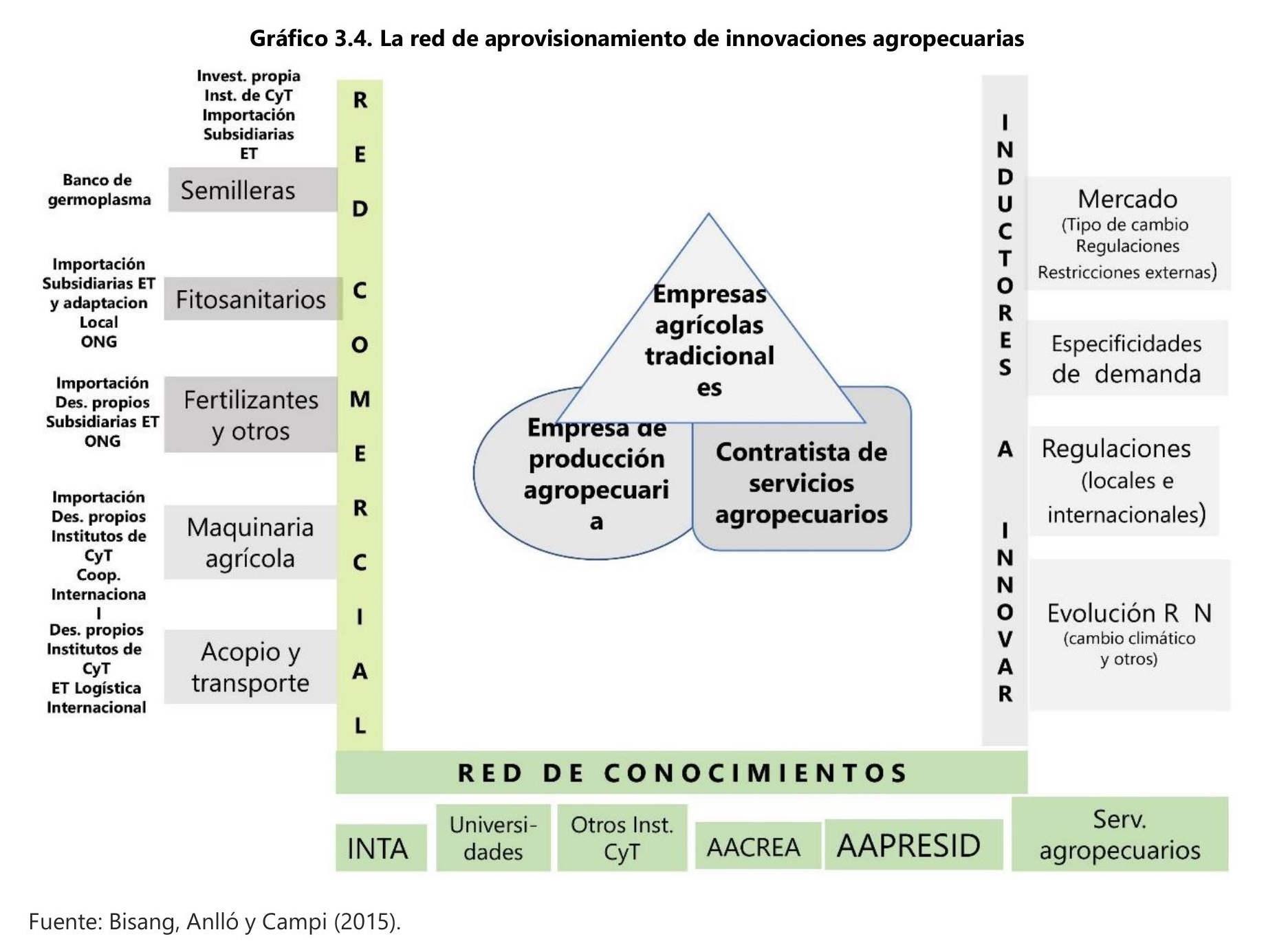

En los complejos agropecuarios buena parte de los insumos (tecnologías) para las innovaciones provienen de empresas industriales y de servicios externas al decisor agropecuario; su aprovisionamiento es mediado por una red de suministro: proveedores de semillas/viveros/cabañas, fabricantes de equipos, oferentes de herbicidas e insecticidas, y fertilizantes son algunos ejemplos.[28] Este esquema se complementa con el complejo de instituciones estatales de ciencia y tecnología, liderados por el INTA.[29]

Frente a este esquema de aprovisionamiento el decisor agropecuario —en materia de innovaciones— considera una serie de precios relativos de insumos y productos (reflejo de los precios internacionales, las tasas de cambio, las concentraciones de mercados y otros temas), enfrenta riesgos propios de la actividad (climáticos y sistémicos) y debe decidir sobre actividades con distintas rentabilidades, duración del ciclo de producto y grados de flexibilidad a lo largo del proceso. Estos condicionamientos nuevamente lo inducen a desarrollar esquemas altamente flexibles de producción y a innovar permanentemente en respuesta a problemas que, por la propia dinámica biológica, se modifican constantemente. La flexibilidad del mix de productos —a la que se hizo mención previamente— tiene como contracara una marcada flexibilidad innovadora; el decisor agropecuario, los contratistas de servicios agropecuarios y otros componentes de la red se tornan innovadores “obligados” inducidos por la presión del mercado y por los constantes cambios que devienen de la evolución propia de la naturaleza. Consecuentemente, la velocidad de difusión de las innovaciones guarda estrecha relación con la conformación en red de la estructura de la actividad.

Como resultado, con diversos énfasis y características, las principales actividades agroindustriales evidencian un ritmo innovador que las posiciona competitivamente en el plano internacional. En cultivos anuales y a diferencia del pasado, la brecha tecnológica con las mejores prácticas internacionales es nula o escasa, dependiendo más de la conveniencia económica que de la capacidad técnica de adopción y adaptación a suelos y climas locales; los vaivenes en el mayor o menor uso guardan estrecha relación no sólo con su disponibilidad y pleno dominio, sino también y fundamentalmente con los precios relativos (insumos/productos), impactados por los DEX y REX. Adicionalmente, comienzan a desarrollarse plataformas tecnológicas de usos múltiples de impacto sobre el resto de la economía (v. g. plataformas biotecnológicas de uso en salud humana, enzimas de uso industrial). Respecto de esta dinámica cabe destacar que, como se puntualiza en el capítulo anterior, existe una diversidad de uso y aplicación entre zonas, tipos de producciones y perfil de productores.

3.4. Uso del suelo: relocalización y cuidados ambientales

La reconfiguración productiva, las nuevas formas de organización de la producción y las inducciones de las demandas internacionales derivaron en i) intensificación del uso del suelo y ampliación de la frontera productiva; ii) rebalanceo de la ocupación de la tierra entre agricultura y ganadería; iii) cambios en las localizaciones entre cultivos.

Los datos censales y cartográficos indican que Argentina cuenta con una superficie de poco más de 206 millones de hectáreas pasibles de usos agropecuarios en un sentido amplio. De ese total, la superficie agrícola implantada para todo tipo de cultivos era —en los años 60 y hasta mediados de los 90— poco más de 20 millones de hectáreas; datos recientes indican que trepó a 33 millones (2002) y 36,6 millones de ha (2018); o sea, estas actividades ampliaron la frontera productiva, a la vez que intensificaron su uso y redefinieron sus destinos.

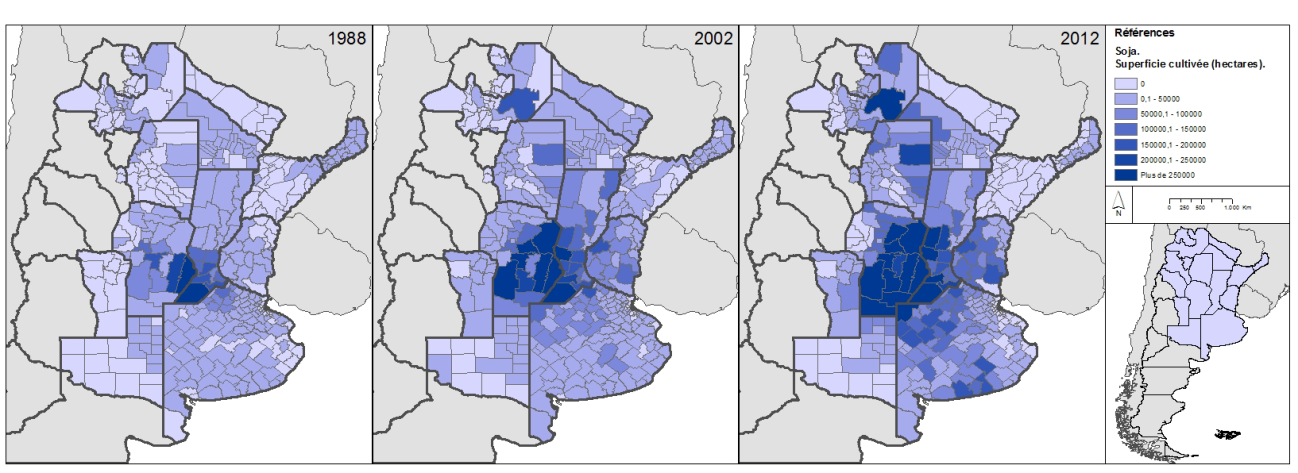

En ese sentido, las modificaciones ocurridas en las últimas décadas derivaron en un desplazamiento de la ganadería por parte de la agricultura (especialmente en la zona pampeana); y un crecimiento de ésta en simultáneo con cambios en su composición (territorial y por cultivos). Resulta destacable la expansión de la soja hacia los territorios norteños especialmente en el primer decenio del presente siglo. Un proceso similar opera con el cultivo del maíz a lo largo del último decenio, siguiendo no sólo la “ruta de la soja” sino también expandiéndose hacia la zona centro-oeste del país (tomando como epicentro el tradicional cordón maicero argentino). La “intensidad agraria” de la zona pampeana central afectó también la localización de la ganadería, especialmente la cría y la invernada (ver segunda parte de la gráfica, Gráfico 3.5.).

Gráfico 3.5. Relocalización productiva: soja y ganadería bovina de cría. Argentina, 1988, 2002 y 2012

Fuente: Anlló, Bisang y Campi (2015) con base en datos de Censos (INDEC, 1988 y 2002) y SIIA (2015) y Observatorio Ganadero (2012).

Se evidencia el desplazamiento de la actividad cría de la región pampeana hacia zonas extrapampeanas, causado por el avance de la agricultura. Las restricciones a las colocaciones de carnes —desde 2006 a 2015— (a las que se hizo mención en el capítulo 2) disminuyeron severamente los stocks (especialmente de vacas para reproducción) y relocalizaron la actividad de cría en las zonas marginales. La introducción masiva de los feedlot entre los años 2004 y 2012 terminó de reconfigurar el mapa ganadero. Unos pocos de gran porte se integraron a las expansiones agrícolas del NOA y NEA, mientras que la mayor parte se ubicó en la zona central —allende las capacidades de faena, los centros de consumo y la existencia de una masiva fuente de aprovisionamiento de insumos para alimentos balanceados—.

Este tipo de “ajustes de localización” basado en un modelo de producciones con alguna flexibilidad se despliega sobre suelos y ambientes que no siempre son plenamente compatibles con el tipo de actividades desarrolladas.[30] Ello tiene un costado ambiental, de relevancia creciente en términos de sustentabilidad económica, productiva y social y, puntualmente, de impacto sobre el comercio internacional.

El modelo productivo de los años 60 otorgaba una menor relevancia al tema descansando en las bondades propias de la reconversión natural derivada de las rotaciones (bajo el paradigma “agropecuario”) dentro de la propia unidad productiva. La disrupción de nuevos cultivos —la soja y otros menores—, el uso más intensivo de plaguicidas y fertilizantes y la mecanización tardía que tuvo lugar desde los años 70 y se acentuó hasta bien entrados los 90, se asentaron en un modelo de alto impacto ambiental. Diversos trabajos dan cuenta de la erosión de suelos, la pérdida de biodiversidad y aumento en las emisiones de GEI asociadas al modelo de agricultura tradicional —arado, plaguicidas masivos y baja reposición de nutrientes—, inserta en mercados internacionales poco dinámicos y demandas macroeconómicas locales por mayores saldos comerciales positivos y recaudaciones fiscales.

La consolidación de un modelo agrario para los cultivos anuales de secano —siembra directa, semillas transgénicas, herbicidas asociados de baja residualidad y la organización productiva bajo contrato— más otro conjunto de tecnologías aplicadas a otras producciones (engordes intensivos confinados) delinean un escenario diferente. Sus impactos deben ser evaluados en referencia al modelo previo y atento a las condicionantes de precios relativos, formas de organización de la producción y presiones de demandas productivas, fiscales y de balance comercial.[31] Desde esta perspectiva señalamos las siguientes grandes tendencias, siempre en el marco de un esquema en constante evolución:

- Los impactos positivos sobre la calidad de suelos derivados del reemplazo del esquema agrícola tradicional (roturación de suelos y uso de herbicidas múltiples con residualidad prolongada) por otro centrado en la siembra directa y menor uso de herbicidas que tienen menor toxicidad y residualidad (implantación vía siembra directa con menor cantidad de tareas y reducción del rango de herbicidas).

- Menores emisiones de CO2 —por hectárea/tonelada producida— derivada de un modelo agrícola ahorrador de combustibles fósiles.

- La producción y creciente uso de biocombustibles en reemplazo de fuentes energéticas de origen fósil.

- El avance inicial sobre bosques nativos y la baja reposición —vía reforestación y/o bosques artificiales bajo lógicas de explotación comercial—; esta tendencia comienza a revertirse a partir de la Ley de Protección del Bosque Nativo, y se verifican, más recientemente, caídas en el ritmo de deforestación con leves incrementos en implantación de bosques artificiales.

- Una imperfecta reposición de nutrientes, especialmente en zonas de mayor antigüedad de explotaciones; el tema es particularmente denso en nutrientes que no son pasibles de regeneración a través de los propios procesos agropecuarios (caso de fósforo, calcio).

En los cultivos perennes existe una tendencia similar pero matizada además por los requerimientos de los consumidores y/o por los desarrollos de las bioenergías. A nivel pecuario, los sistemas de engorde intensivos —bovinos, aviares y/o porcinos— implican tensiones sobre el ambiente especialmente por las derivas acuíferas y el tratamiento de desechos; medidas remediales —desde diversas instancias gubernamentales— se asocian con bioenergías para autoconsumo y/o de bioinsumos (Viglizzo, 2014 y 2015; Viglizzo, Ricard, Taboada y Vázquez Amabile, 2019; Feldkamp, Cañada y Amabile, 2019).

En síntesis, el conjunto productivo tiene un costado altamente sensible en esta temática, hecho que amerita un enfoque sistémico que compatibilice distintas aristas (desde la sustentabilidad estrictamente ambiental a la sostenibilidad social). Bajo esa lógica, diversas experiencias sectoriales y/o microeconómicas señalan que buena parte de las rutinas productivas y sus consecuentes impactos ambientales responden a las señales de precios/rentabilidad que modelan los negocios y a la propia estructura organizativa de cada actividad. La revisión de medidas restrictivas al comercio exterior —como las implementadas en las últimas décadas en los mercados locales— revela que afectan significativamente los impactos productivos sobre el ambiente.

3.5. Rentas, costos y precios en las cadenas agroindustriales

Las modificaciones en la estructura y conducta de los diversos agentes económicos de las CAA devienen en rutinas diferentes a las del pasado en materia de formas de reparto de la renta, estructuras de costos y formación de precios de los alimentos.

La visión dominante en los años 60 era considerar que el sector agropecuario estaba basado en unidades productivas altamente integradas que, con baja velocidad e intensidad, respondían a las señales de precios. El eje de sus actividades era el aprovisionamiento de productos frescos y/o industrializados para la elaboración de comidas en el hogar (al que llegaban a través de cadenas comerciales acotadas); para el productor, la estructura de costos habitualmente no contemplaba el costo de oportunidad de la tierra, incluía unos pocos insumos, parte de la mano de obra era contratada (la restante era familiar) y estaba nominada en moneda local; sus ingresos, en cambio, quedaban atados al comercio internacional a través de una composición intensiva en bienes/salarios (dado la, casi simbiótica, relación entre el perfil de exportación y la canasta básica de consumo). Es decir: ingresos en dólares y costos en pesos. Para el consumidor, el costo de los alimentos tenía un alto componente de insumos provenientes de la actividad agropecuaria y agroindustrial; o sea que cualquier modificación en las condiciones que rodean al comercio exterior afectaba el presupuesto del hogar. Sobre esta base, los cambios en los precios relativos (por ejemplo los derivados de una devaluación) afectaban positivamente al productor (ingresos en dólares y costos en pesos) y/o, eventualmente, al exportador según el lapso del ciclo productivo. La contracara era el impacto negativo sobre el consumidor (ingresos en pesos y costos de los alimentos en dólares). De esta manera las traslaciones de recursos involucraban, por un lado, al sector y, por otro, al resto de la economía y a los consumidores.

Las nuevas condiciones estructurales cambiaron estas rutinas. Inicialmente, el pasaje creciente del modelo vertical al de cadena, sumado a los cambios tecno-productivos y a la ampliación de las producciones finales de las CAA, deriva en la incorporación de nuevos agentes y actividades, y suma complejidad en el mecanismo de reparto. Ahora cualquier intervención o cambio exógeno que afecta al conjunto de la CAA dispara una serie de señales y tensiones en dos planos: i) al interior de la cadena; y ii) entre las cadenas agroindustriales y el conjunto de la economía (desde el fisco a los consumidores, sin dejar de lado las reservas del Banco Central).

En el primero de los temas, ello remite al análisis de los mecanismos temporales por los cuales cada eslabón de la cadena productiva da respuesta a una intervención y/o a la aparición de una cuasirrenta aleatoria (por caso un aumento en los precios internacionales) en función de su jerarquía al interior de la CAA. No resultan neutrales: i) el momento en que se toma la medida (dado que a lo largo de los ciclos productivos —contratos mediante— hay diversas posibilidades de impactos entre parte de la red); ii) el uso de instrumentos selectivos según eslabón de la cadena —DEX/REX diferenciales entre insumos importados y productos primarios y/o entre productos primarios y las primeras etapas de elaboración industrial—; iii) el grado de concentración e internacionalización de los agentes y mercados de cada bloque particular de la red. De esta forma, el doble impacto —entre las CAA y el resto de la economía y al interior de los eslabones de las CAA— implica que los cambios en precios relativos deriven en una amplia gama de posibilidades según sea el ciclo del producto, la densidad de la cadena, las asimetrías internas de poder de traslación de impuestos, y, en otros más, de las previsiones contractuales establecidas para anticipar eventuales cambios en las condiciones de mercado y/o en sus regulaciones.

Adicionalmente, resulta pertinente puntualizar la creciente presencia de insumos, cuyos precios están nominados en moneda externa, en las estructuras de costos del sector primario. Bajo las nuevas condiciones, la dupla ingresos dolarizados versus costos de producción en moneda local no se verifica para el conjunto de las actividades (y menos aún para las preponderantemente exportadoras que dominan el núcleo de las colocaciones externas) dado que i) una parte relevante del costo corresponde al alquiler de tierras y éste se fija en términos físicos tomándose, para su valorización, un activo dolarizado); ii) del resto de los costos, parte relevante corresponde a insumos industriales transables internacionalmente y con altas concentraciones en su oferta local; iii) en algunos casos las materias primas y/o los semielaborados son directamente importados. Estas situaciones se manifiestan con distintas intensidades sectoriales dependiendo de la complejidad técnica de las funciones de producción utilizadas, la intensidad en el uso de insumos industriales, el grado de apertura exportadora y la densidad de uso de capital.[32] Desde esta realidad, para un productor —de soja, maíz y otros cultivos anuales masivos—, ingresos y costos tienden a equipararse en su nominación en moneda externa; ello implica que su competitividad externa depende crucialmente de su productividad física y de las infraestructuras complementarias; en otro orden, y como se lo mencionara en el capítulo precedente, se tornan cruciales DEX/REX, especialmente cuando insumos y productos son alcanzados por tasas/restricciones cuantitativas con diferentes niveles y/o modalidades.

La nueva forma de organización del agro, la creciente complejidad de la agroindustria, los cambios en la logística y comercialización y las formas de alimentarse de los consumidores replantea la rutina de formación de los niveles y evolución de los precios. Cuanto más industrializado es el alimento y/o más eslabones tiene la cadena productiva menor tiende a ser el peso de la materia prima agropecuaria. Si a estas razones sumamos que i) el perfil exportador recae sobre un complejo —el sojero— de nula presencia en la canasta de consumo; ii) el coeficiente de exportación/VBP es reducido para buena parte de los bienes salarios contenidos en la canasta exportadora; y iii) varias de las cadenas de aprovisionamiento de productos estacionales frescos funcionan como no transables internacionalmente, surge un complejo tablero para analizar la relación que existe entre los precios de alimentos ante cambios en el precio de las materias primas (especialmente los provenientes de las señales externas de precios). En términos operativos la incidencia de la materia prima en la formación del precio puede seguir dos senderos. El primero de ellos indicaría que, bajo supuestos de perfecta competencia, información plena y racionalidad completa, el oferente del alimento terminado incluirá la proporción exacta del insumo en el precio final. En el segundo —más cerca del mundo real—, el formador de precios va escalando porcentajes adicionales de incrementos por actividades de transformación a partir del precio de la materia prima, y tales márgenes (no siempre) son fijos y de aplicación automática.

Es materia de análisis cuál de las dos rutinas utilizan los productores de alimentos a la hora de fijar sus precios. Por un lado, existen —desde la lógica del impacto de las exportaciones de bienes salarios— un conjunto de productos exportables que no forman parte de la canasta de consumo. No es menos cierto, sin embargo, que éstos están indirectamente relacionados cuando compiten por el uso de la tierra, lo cual opera a modo de vasos comunicantes. Por otro lado, las inercias inflacionarias, y la suma de inestabilidades, parecen indicar que en contextos como el argentino, los formadores de precios operan bajo la lógica del adicionar porcentajes (no siempre estables según las expectativas y posicionamiento en el mercado) sobre una materia prima central (mark up) que proviene de la actividad agropecuaria. Todo indica que, más allá del grado de inserción externa de los productos y de la participación de los insumos importados (o transados internacionalmente) en el costo final, los impactos de las variaciones de los precios internacionales y sus traducciones cambiarias siguen teniendo un efecto más complejo y diverso —según las diferentes actividades— que los verificados en el pasado.

En síntesis, a lo largo del capítulo se sostiene que las bases del modelo de intervención en las producciones agropecuarias fueron pensadas para el perfil agropecuario de los años 60/70, lapso donde el objetivo era la producción de la mayor cantidad posible de insumos/productos alimenticios destinados a sustentar mayoritariamente la elaboración de comidas en el hogar y/o, en menor medida, a ser industrializados. La respuesta fue una base productiva altamente integrada, tecnológicamente anómica, de bajo efecto multiplicador e inserción internacional asentada en carnes bovinas y unos pocos productos agrícolas. La actividad en su conjunto exhibía una clara diferencia entre las producciones pampeanas —carnes y cereales— y las economías regionales —azúcar, vinos, algodón—. Las primeras respondían, preponderantemente, a los mercados externos a la vez que se asentaban sobre climas y suelos altamente favorables para las producciones agropecuarias intensivas. Las segundas tenían un perfil de “mercado internista”, menor relevancia en el agregado total y estaban asociadas a ecosistemas específicos. La base productiva era, principalmente, un productor agropecuario integrado verticalmente, articulado comercialmente y con frecuencia de forma asimétrica con las etapas comerciales. Cambios en precios relativos —por caso vía devaluación— derivaban en rentas adicionales y sus respectivas transferencias de ingresos que no se reflejaban en rápidas respuestas productivas.

A partir de los años 90 y más enfáticamente desde la salida de la convertibilidad, se operaron cambios de importancia en el modelo previo; anclados en los cultivos pampeanos y desde el punto de vista de la organización, el nuevo modo de producción se asienta en tres pilares: i) la separación del propietario de la tierra (terrateniente en el sentido lato del término) de la empresa de producción agropecuaria (EPA), quien asume la coordinación, dirección y el riesgo del negocio; ii) la “desverticalización” de (buena) parte de las actividades de producción sobre terreno a favor de los contratistas (empresas especializadas de servicios); iii) un peso decisivo del aprovisionamiento de insumos industriales en la conformación del paquete tecnoproductivo del agro. En este esquema, los contratos tienen un creciente peso como instrumento de relacionamiento entre las partes a la vez que la calidad y diferenciación del producto final se convierten —además del objetivo de obtener una mayor cantidad de producto— en las metas productivas a lograr.

El modelo, preponderantemente aplicado a los denominados cultivos pampeanos, tiene diversas manifestaciones en las economías regionales, según sus propias especificidades, con mayores rigideces productivas y más confinadas al mercado local (y sus consecuentes regulaciones). Por lo mismo, varias de estas actividades no siguieron el ritmo de los cultivos pampeanos e incluso, en algunos casos, fueron desplazadas por éstos.

De esta forma el panorama general, en materia de estructura productiva, presenta, a futuro, matices preocupantes en dos aspectos.