Roberto Bisang

1. Introducción

La diversidad de ecosistemas que caracteriza el territorio productivo argentino posibilita una gran cantidad de actividades que van mucho más allá del selecto y acotado conjunto de producciones pampeanas orientadas, preponderantemente, por y para los mercados externos. Excluida la zona productiva central, las particulares condiciones de climas y suelos del resto del país han sentado las bases para el desarrollo de las denominadas “economías regionales”, desde mucho antes de la expansión de la agricultura de secano masiva inducida por las demandas externas desde fines del siglo XIX. Sus raíces remontan a épocas coloniales y evidencian una marcada inclinación al aprovisionamiento de los sistemas alimentarios locales y, para algunos productos, nacionales. Las corrientes inmigratorias de fines del siglo XIX reforzaron su densidad productiva, dado que en varios casos los recién llegados se asentaron en regiones similares a las de sus orígenes y rápidamente replicaron sus saberes productivos en el plano local.

Si bien el concepto de “economía regional” aplicado a producciones que sirven de base a la alimentación humana es un tanto difuso, pueden identificarse una serie de rasgos particulares que delimitan su cobertura. Son actividades que responden, en la mayoría de los casos, a ciclos biológicos plurianuales, tienen alta especificidad en sus funciones de producción, requieren de suelos y climas muy específicos; en otros pocos casos, los ciclos biológicos son muy cortos (con referencia a los cultivos pampeanos), pero requieren “microclimas” particulares; lejos de la homogeneidad de cereales y oleaginosas pampeanas, existe una marcada diversidad (y complementariedad) productiva, lo cual deriva en la prevalencia de modelos de organización centrados en el concepto de “economía de variedad” (por sobre las economías de escala extensivas y propias de la región central); la materia prima es generalmente voluminosa, perecedera a corto plazo, altamente variable en contenido y morfología y de uso principalmente alimenticio (y complementariamente industrial). Todo ello induce a su industrialización, clasificación, limpieza o acondicionamiento en localizaciones cercanas a la zona de producción.

Estos rasgos generales, a nivel de generación de la materia prima inicial, preconfiguran las estructuras y los comportamientos de los mercados de abastecimiento en varios aspectos:

- fuerte concentración en los procesos industriales y desconcentración en el abastecimiento primario[1];

- marcadas inflexibilidades productivas durante lapsos prolongados con elevados costos de entrada y salida de la actividad;

- diversas localizaciones regionales que temporalmente abastecen los mercados (especialmente en el caso de productos frescos); ello conlleva ventanas de oportunidades para ofertas tempranas (“los productos primicias”) y eventuales lapsos de faltantes de oferta;

- un peso relevante de los servicios de logística, mercados concentradores y posteriores circuitos de distribución dadas las múltiples localizaciones, ofertas productivas generalmente alejadas de los centros masivos de consumo, desconcentración de productores (pequeños) y heterogeneidades de productos y proceso;

- las particularidades estructurales y el posterior/cambiante funcionamiento de estos mercados enfatizan en la necesidad de algunos bienes públicos críticos (precisas normativas de definición de productos y procesos, aprovisionamiento de infraestructuras de transportes, comunicaciones y de riego), además de mínimas condiciones de estabilidad regulatoria y macroeconómica.

Llevados estos criterios de estructura y funcionamiento al caso argentino, las economías regionales comprenden las siguientes cadenas productivas: ajo, algodón, arroz, frutas finas, caña de azúcar, caprinos, ovinos, cítrico, forestal, limón, maní, peras y manzanas, tabaco, té, uva y yerba mate. Atento a las particularidades productivas, se adopta el concepto de “cadenas productivas”, que cubre no solo lo ocurrido a nivel primario, sino que además incluye el aprovisionamiento de insumos y las primeras etapas industriales (Anlló, Bisang y Salvatierra, 2010; Lódola, Bisang y Morras, 2018; Lódola y Picón, 2021; Carciofi et al., 2021).

Sobre esa base, el objetivo del presente trabajo es el análisis del aporte de las economías regionales argentinas al sistema agroalimentario en dos dimensiones: su contribución a los agregados económicos (valor agregado, empleo, localización) nacionales y provinciales; los modelos de abastecimiento al consumo internacional y local (con énfasis en algunos casos seleccionados).

2. La contribución de las economías regionales a los agregados económicos

Valor agregado, valor bruto de producción y empleo

A partir de los criterios de selección establecidos previamente, se identifican 17 cadenas agroindustriales que conforman la casi totalidad de las economías regionales; cada una de ellas se sustenta sobre ecosistemas particulares –ubicados en diversas localizaciones de la Argentina–, sentando las bases para los flujos de abastecimientos a los mercados locales y mundiales.

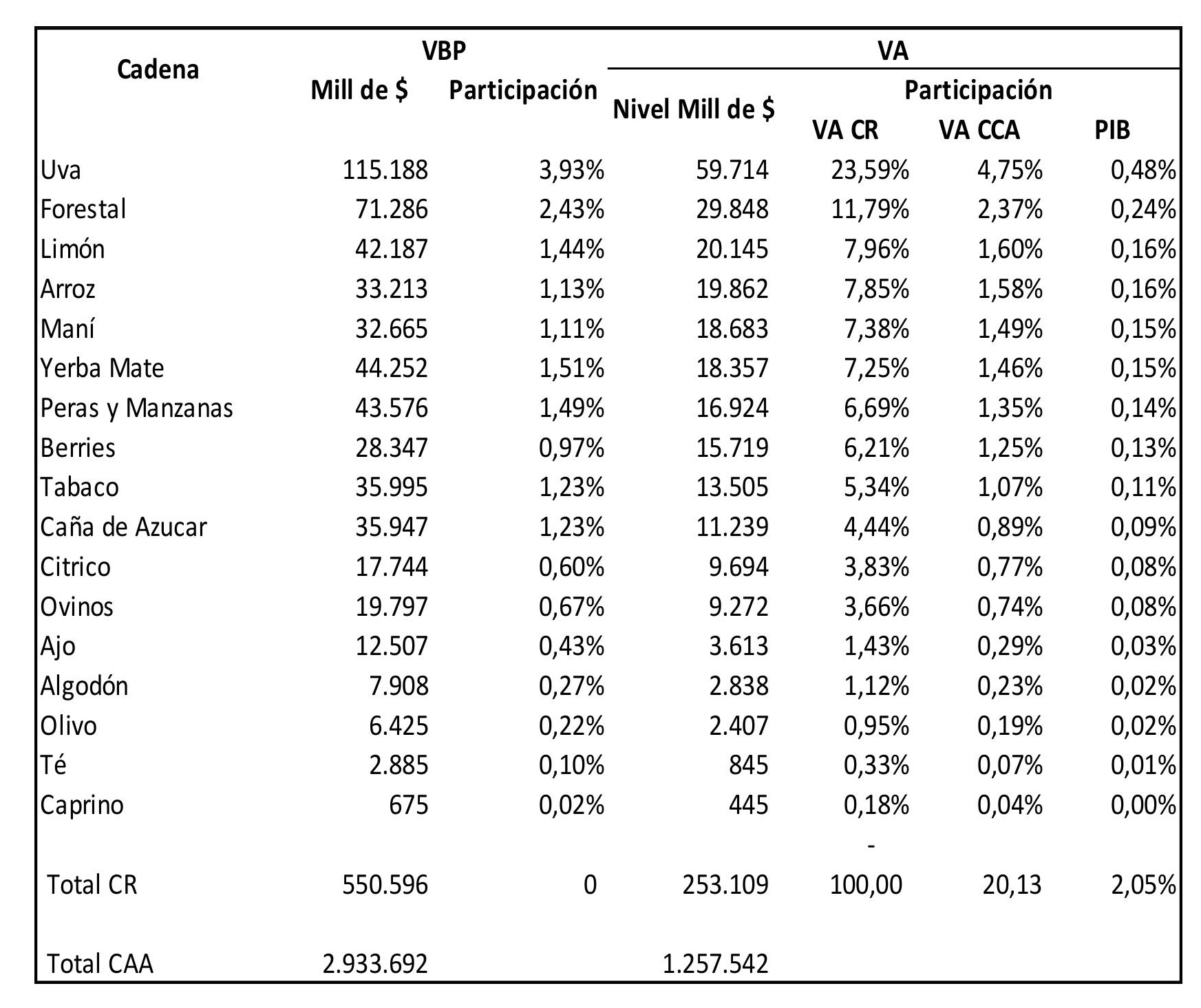

Una apreciación general indica que el conjunto de las economías regionales, abordadas desde la perspectiva de cadena que incorpora insumos, producción primaria y primera industrialización, genera un valor agregado (VA) anual (año 2018) del orden de los 9.400 millones de dólares; ello representa el 20,3 % del valor agregado del total de producciones agroindustriales. En otros términos, “lo regional” es menor con relación al resto de las actividades catalogadas habitualmente como “pampeanas”, pero relevante considerando los niveles absolutos.

Cuadro 1. Valor agregado de las economías regionales. Argentina, 2018. En millones de pesos corrientes y porcentajes

Nota: CR: Cadenas Regionales; CAA: cadenas agroindustriales; VA: valor agregado; VBP: valor bruto de producción.

Fuente: elaboración propia con base en datos de Lódola, A., Morra, F. y Picón, N. (2019).

El desagregado de actividades indica una marcada concentración: casi un cuarto del valor agregado corresponde al complejo vitivinícola, mientras que, si consideramos las cuatro cadenas siguientes –forestal, limón, arroz y maní–, la cobertura alcanza casi al 50 %. En el extremo opuesto, ocho complejos tienen participaciones inferiores al 5 % del total de VA de las cadenas regionales; a pesar de las favorables condiciones iniciales –ecosistemas particulares, disponibilidad de tecnologías, larga tradición productiva e, incluso, existencia de potenciales demandas externas–, por diversas razones no alcanzan su potencial productivo (independientemente de que pueda verificarse la existencia de casos individuales exitosos).

Más allá de las disparidades en los niveles de desarrollo de las distintas producciones y la relativamente menor importancia en términos del valor agregado, este conjunto de actividades tiene relevancia desde la perspectiva del empleo, particularmente considerando las bajas densidades de las tramados productivos de varias de las provincias donde se desarrollan.

En su conjunto, las economías regionales dan ocupación a poco más de 710 mil puestos de trabajo; ello representa un tercio de toda la ocupación generada por las cadenas agroindustriales, estimado para el año 2018 en poco más de 2,1 millones de personas.

Cuadro 2. Empleo generado por las economías regionales. Argentina, 2018. En millones de pesos y porcentajes

Cadena | Valor agregado | Ocupados | Ocupados /VA | |||

Total | Participaciones | |||||

Ajo | 3.613 | 13.412 | 0,6 % | 1,86 % | 3,7 | |

Algodón | 2.838 | 24.208 | 1,1 % | 3,36 % | 8,5 | |

Arroz | 19.862 | 24.443 | 1,1 % | 3,40 % | 1,2 | |

| Futas finas | 15.719 | 44.401 | 2,1 % | 6,17 % | 2,8 | |

Caña de Azúcar | 11.239 | 48.858 | 2,3 % | 6,79 % | 4,3 | |

| Caprino | 445 | 677 | 0,0 % | 0,09 % | 1,5 | |

Cítrico | 9.694 | 31.644 | 1,5 % | 4,40 % | 3,3 | |

Forestal | 29.848 | 115.408 | 5,4 % | 16,04 % | 3,9 | |

Limón | 20.145 | 43.004 | 2,0 % | 5,98 % | 2,1 | |

Maní | 18.683 | 28.679 | 1,3 % | 3,99 % | 1,5 | |

Olivo | 2.407 | 5.113 | 0,2 % | 0,71 % | 2,1 | |

Ovinos | 9.272 | 24.345 | 1,1 % | 3,38 % | 2,6 | |

Peras y Manzanas | 16.924 | 106.587 | 5,0 % | 14,82 % | 6,3 | |

Tabaco | 13.505 | 45.884 | 2,1 % | 6,38 % | 3,4 | |

Té | 845 | 1.554 | 0,1 % | 0,22 % | 1,8 | |

Uva | 59.714 | 146.885 | 6,9 % | 20,42 % | 2,5 | |

Yerba Mate | 18.357 | 14.332 | 0,7 % | 1,99 % | 0,8 | |

Subtotal Cadenas Regionales | 253.109 | 719.436 | 33,6% | 100 % | ||

Total Cadenas Agroindustriales | 1.257.542 | 2.143.849 | ||||

Nota: CR: Cadenas Regionales; CAA: cadenas agroindustriales; VA: valor agregado; VBP: valor bruto de producción.

Fuente: elaboración propia con base en datos de Lódola, A., Morra, F. y Picón, N. (2019).

Existen fuertes disparidades entre actividades: poco más de la mitad corresponde a los complejos vitivinícolas, forestal y peras y manzanas, donde el grueso de la intensidad/empleo se genera en las etapas primarias, no exenta del uso de mano de obra temporal y migrante.

Otro rasgo estructural destacado es la diversa intensidad laboral –aproximada a través de la cantidad de ocupados por unidad de valor agregado– de algunas actividades: se destacan los casos de los complejos algodoneros, de peras/manzanas, caña de azúcar y forestal. En buena medida ello responde a dos factores: el primero, a la fuerte presencia laboral en la fase primaria[2], y la segunda, al desarrollo de las primeras transformaciones industriales dentro del propio establecimiento productivo.

En síntesis, las cadenas agroindustriales que se desarrollan en el ámbito regional tienen una marcada heterogeneidad en sus estructuras y comportamientos recientes. En términos de valor agregado, explican alrededor del 20 % del total agroindustrial, pero su peso dentro de la ocupación generada tiene mayor significación: ronda el 33 %.

Las cadenas agroindustriales regionales y economías provinciales

Contribución a las economías provinciales

Desde la perspectiva de las provincias en las cuales se localizan las principales cadenas agroalimentarias, en varios casos, estas se constituyen en el epicentro de la generación de actividades productivas y de arraigo e identidad local.

Para el conjunto, la treintena de cadenas analizadas explica alrededor del 10 % del VA estimado a nivel nacional; ese promedio tiene marcadas dispersiones cuando nos focalizamos en las 16 provincias no pampeanas: a excepción de las jurisdicciones con dotaciones explotadas de minería, en el resto de los casos, las CAA agroindustriales son parte relevante del valor agregado provincial (o producto bruto geográfico [PGB])[3].

Focalizando el análisis en las cadenas definidas como regionales, se destacan varios casos; en Misiones, las cadenas agroindustriales regionales son responsables de casi el 20 % del PBG; en su composición priman dos actividades: la mitad de la participación corresponde a la yerba mate, y un 30 %, al complejo forestal; en San Juan, el 15 % del PGB provincial deviene de cultivos agroalimenticios, con un peso cuasi determinante de la uva y su posterior vinificación.

Cuadro 3. Participación de las cadenas agroindustriales en el PGB. Argentina, 2018. En porcentajes

| CADENA | Catamarca | Corrientes | Chaco | Chubut | Formosa | Jujuy | La Rioja | Mendoza | Misiones | Río Negro | Salta | San Juan | San Luis | Santa Cruz | Santiago del Estero | Tucumán | Total País |

CCA / PIB | 1,78 | 15,80 | 17,10 | 1,10 | 8.98 | 8,78 | 4,97 | 9,67 | 20,10 | 16.1 | 11,78 | 17,68 | 9.87 | .89 | 27,80 | 16,90 | 10,00 |

CR / PGB | 0,54 | 10,59 | 2,51 | 0,98 | 1,26 | 8,05 | 3,86 | 8,88 | 19,41 | 13,14 | 3,92 | 15,69 | 1,30 | 1,16 | 1,14 | 13,01 | 2,12 |

Ajo | 0,00 | 0,04 | 0,04 | 0,13 | 0,26 | 0,40 | 0,15 | 5,83 | 0,01 | 0,09 | 0,10 | 3,76 | 0,07 | 0,90 | 0,49 | 0,01 | 1,37 |

Algodón | 0,58 | 0,47 | 34,47 | 0,00 | 12,27 | 0,05 | 0,00 | 0,00 | 0,00 | 0,00 | 1,23 | 0,00 | 1,98 | 0,00 | 67,42 | 0,01 | 1,08 |

Arroz | 0,00 | 42,40 | 6,06 | 0,00 | 32,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 | 0,00 | 7,54 |

Berries | 4,56 | 0,61 | 3,15 | 5,61 | 0,00 | 0,00 | 0,00 | 1,03 | 0,00 | 0,05 | 0,00 | 0,00 | 14,54 | 0,00 | 0,01 | 21,84 | 5,96 |

Caña de Azúcar | 0,00 | 0,00 | 0,07 | 0,00 | 0,00 | 20,46 | 0,00 | 0,00 | 0,12 | 0,00 | 11,80 | 0,00 | 0,00 | 0,00 | 0,02 | 24,02 | 3,59 |

Caprino | 0,82 | 0,00 | 0,25 | 0,15 | 0,70 | 0,07 | 0,38 | 0,12 | 0,00 | 0,00 | 0,10 | 0,00 | 1,60 | 0,00 | 5,15 | 0,00 | 0,16 |

Cítrico | 13,85 | 15,87 | 1,77 | 0,00 | 19,56 | 7,95 | 0,00 | 0,00 | 2,57 | 0,00 | 8,98 | 0,00 | 0,00 | 0,00 | 0,03 | 0,66 | 3,79 |

Forestal | 5,06 | 7,10 | 46,24 | 1,91 | 16,90 | 17,52 | 0,19 | 0,49 | 33,06 | 0,24 | 1,91 | 0,00 | 7,23 | 0,07 | 15,79 | 2,49 | 11,29 |

Limón | 1,21 | 4,97 | 1,33 | 0,00 | 6,60 | 6,71 | 0,00 | 0,00 | 0,70 | 0,00 | 27,89 | 0,00 | 0,00 | 0,00 | 0,05 | 48,20 | 6,68 |

Maní | 0,00 | 0,04 | 0,37 | 0,00 | 3,08 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 3,08 | 0,00 | 70,67 | 0,00 | 0,13 | 0,00 | 7,09 |

Olivo | 20,79 | 0,00 | 0,03 | 0,01 | 0,02 | 0,00 | 20,59 | 0,70 | 0,01 | 0,01 | 0,10 | 1,58 | 0,08 | 0,00 | 0,11 | 0,01 | 0,69 |

Ovinos | 3,88 | 10,40 | 3,97 | 90,39 | 8,29 | 2,83 | 0,55 | 0,16 | 0,03 | 3,93 | 1,65 | 0,04 | 2,63 | 94,31 | 10,73 | 0,05 | 4,23 |

Peras y Manzanas | 0,00 | 0,00 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 5,82 | 0,00 | 90,89 | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 | 0,00 | 10,89 |

Tabaco | 9,42 | 1,05 | 2,07 | 0,00 | 0,00 | 43,79 | 0,00 | 0,00 | 9,60 | 0,00 | 32,99 | 0,00 | 0,00 | 0,00 | 0,00 | 2,59 | 5,47 |

Té | 0,00 | 0,35 | 0,01 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 2,57 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,32 |

Uva | 39,83 | 0,00 | 0,06 | 1,80 | 0,01 | 0,04 | 78,14 | 85,86 | 0,04 | 0,91 | 10,17 | 94,62 | 1,20 | 4,71 | 0,03 | 0,13 | 22,66 |

Yerba Mate | 0,00 | 16,73 | 0,07 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 51,29 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,02 | 0,00 | 6,81 |

Nota: CR: cadenas regionales; CAA: cadenas agroindustriales; VA: valor agregado; PGB: producto bruto geográfico.

Fuente: elaboración propia con base en datos de Lódola, A., Morra, F. y Picón, N. (2019).

Un perfil similar corresponde a Río Negro: también las agroindustrias explican algo menos del 15 % del PBG, a la vez que un complejo –en este caso, el de peras y manzanas– contribuye con la casi totalidad del VA regional. Cerrando el lote de provincias más destacadas en este plano de análisis, Tucumán replica el modelo de presencia regional dentro del espectro económico local, pero con la diferencia de una mayor diversificación; en este caso un complejo relativamente reciente, el del limón, explica la mitad del VA de las cadenas regionales; su dinamismo le permitió duplicar el valor generado por el complejo sucro-alcoholero (aun considerando dentro de este a la producción de bioetanol); completando el perfil de casos destacados, la de las frutas finas –especialmente el arándano– es otra actividad dinámica.

Sintetizando, en los PBG a nivel provincial, en varios casos, los denominados “cultivos regionales” son parte esencial de la estructura productiva local; en otros comparte agenda con desarrollos mineros, algunas recientes actividades pampeanas –como el caso de la soja en Salta–, petrolera/gasífera –como en Chubut y Santa Cruz– o de servicios (también relacionado con el uso de los recursos naturales), como el turismo en Misiones, Cuyo o Salta.

Localizaciones territoriales y ecosistemas productivos

Completando el panorama referido al perfil, la relevancia económica y ocupacional, la inserción externa y la pertinencia como parte de las actividades locales, cabe precisar que buena parte de estas actividades – y otras tantas potenciales– tienen su condición necesaria en ecosistemas pasibles para su uso en actividades específicas. Tipo de suelo, composición de nutrientes, regímenes de lluvias, acceso a fuentes de agua para riego, niveles y variaciones de las temperaturas y altura son, entre otros, parámetros que definen especificidades para determinadas actividades. Sobre esas bases se aplican tecnologías y se desarrollan rutinas productivas a lo largo de décadas hasta consolidar diversos complejos productivos diferenciados; en ese sendero configuran infraestructuras (caminos, depósitos, plantas de selección y empaque, cámaras de frío e incluso facilidades industriales de transformación) que sientan las bases para recorrer las etapas desde el productor hasta la góndola.

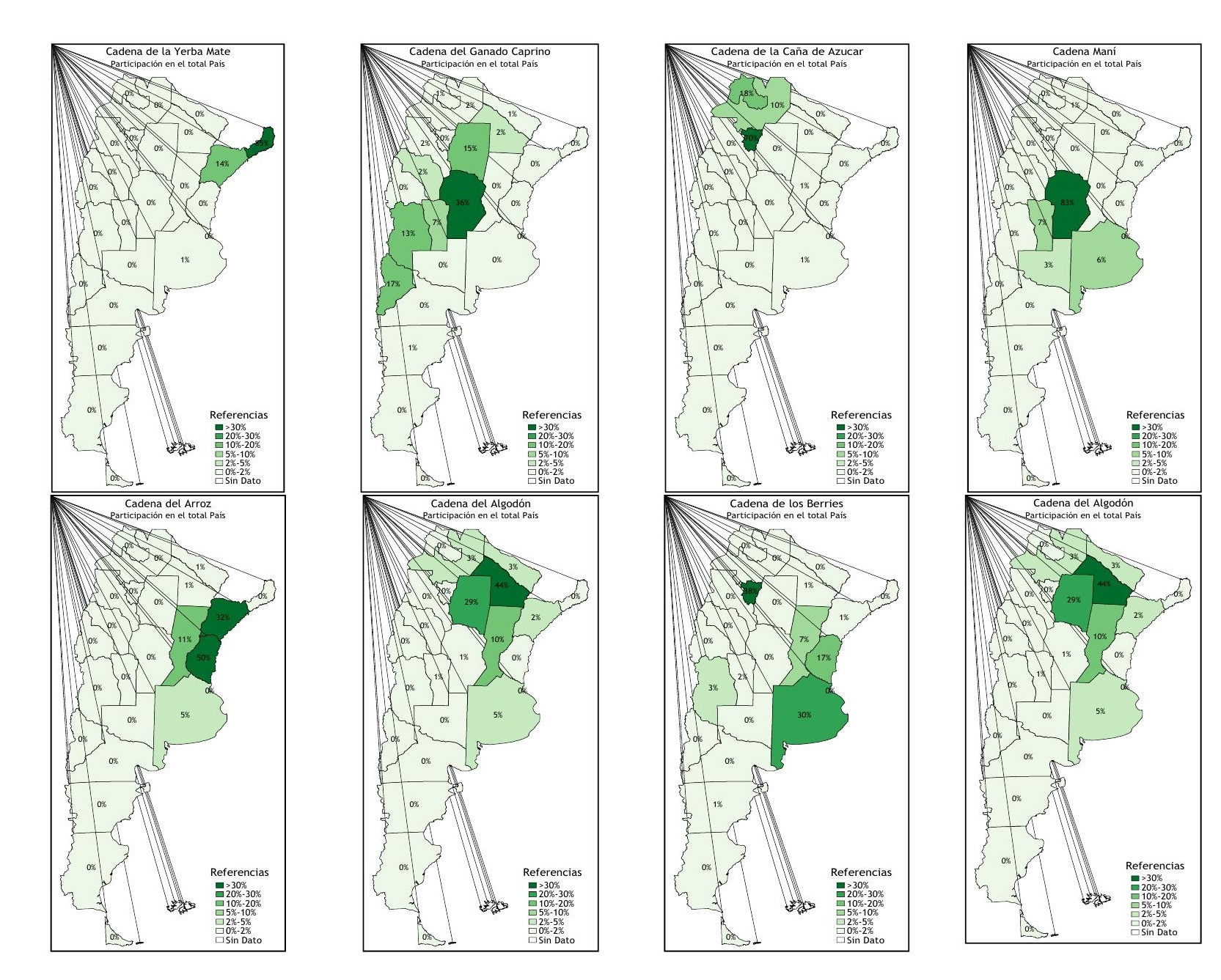

En clave de cadenas regionales, el cuadro siguiente ejemplifica algunos de esos ecosistemas y sus respectivas localizaciones en términos de las jurisdicciones provinciales, señalando, para casos particulares, las provincias desde donde parten estas ofertas.

Cuadro 4. Localizaciones de cadenas agroindustriales regionales. Casos seleccionados. En porcentajes

Fuente: elaboración propia con base en datos de Lódola, A., Morra, F. y Picón, N. (2019).

Considerando que los principales centros de consumo se ubican en unas pocas megaciudades (y sus conurbanos) ubicadas en la zona central del país, estos ecosistemas, las respectivas tecnologías y producciones, junto a las infraestructuras y rutinas de funcionamiento, son la estructura para el modelo de abastecimiento a los sistemas agroalimentarios a nivel local. Inciden sobre disponibilidad, calidad, orígenes del abastecimiento y variedades de la oferta. Y modelan los ámbitos de concentración, clasificación y formación de los precios finales al consumidor.

En la sección siguiente, analizaremos algunos de estos temas, considerando que buena parte de los cultivos regionales tienen como destino el consumo interno. Para ello consideraremos dos universos de productos: aquellos de consumo perentorio (frescos) y otros pasibles de almacenamiento, mayor duración y sujetos a procesos industriales previos. Mientras que los primeros se circunscriben casi exclusivamente al circuito economía regional-consumo interno, los segundos incluyen en varios casos a los mercados internacionales como destino de sus producciones.

Las contribuciones a la oferta de alimentos

Introducción

Se estima que el valor bruto de producción de las cadenas agroalimenticias catalogadas como regionales alcanzó, en el año 2018, un valor promedio del orden de los 15,3 mil millones de dólares; considerando las colocaciones externas (estimadas para el mismo año de 4,5 mil millones), se deduce que el destino de lo producido es, en aproximadamente un 70 %, el mercado local.

Economías regionales y mercados externos

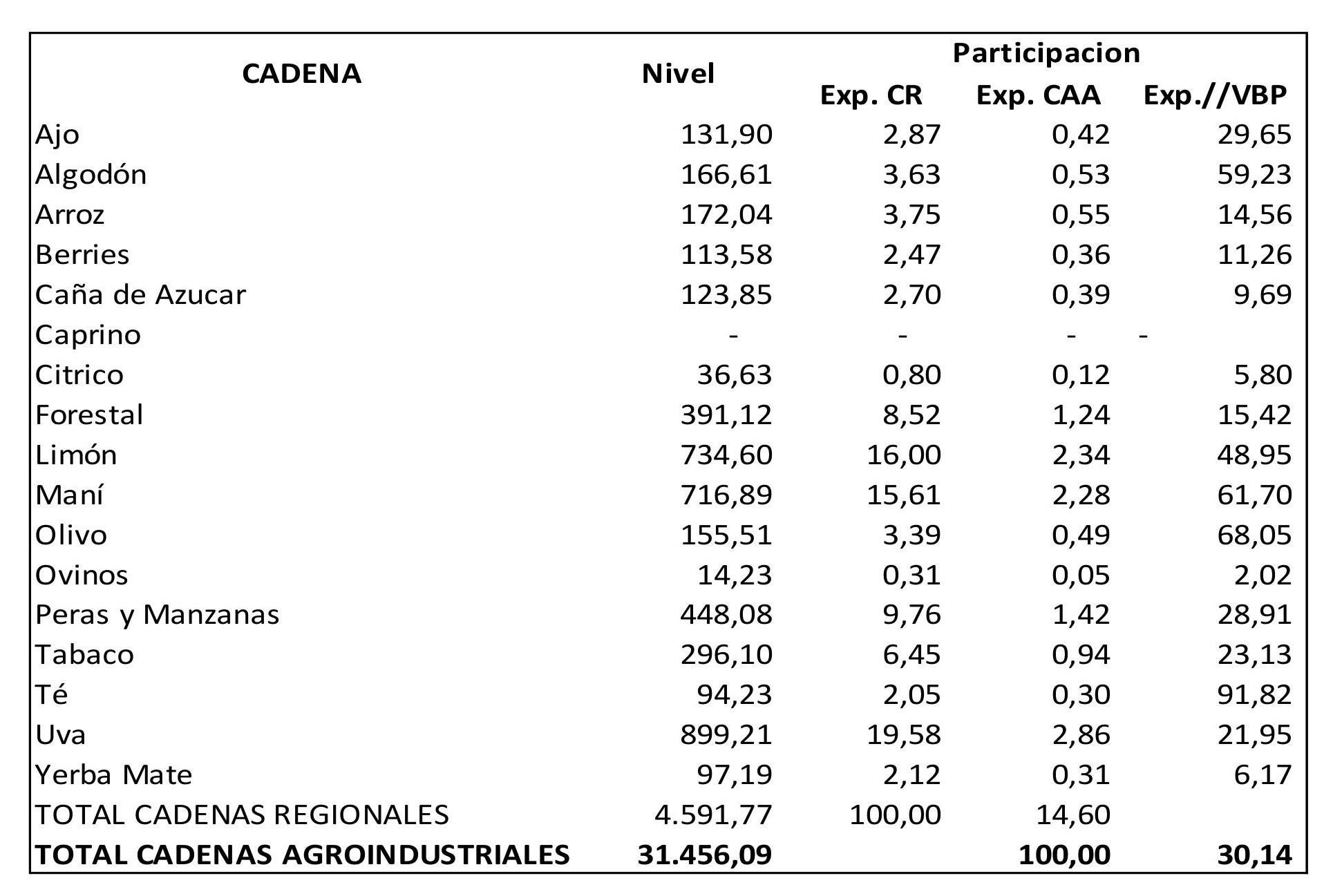

Las exportaciones “regionales” en materia de cadenas alimenticias rondan los 4,5 mil millones de dólares, representando una fracción menor del total de las colocaciones agroindustriales (unos 31 mil millones de dólares), dominadas por una decena de actividades pampeanas.

Cuadro 5. Exportaciones de las economías regionales. Argentina, 2018. En millones de dólares y porcentajes

Nota: CR: cadenas regionales; CAA: cadenas agroindustriales; VA: valor agregado; VBP: valor bruto de producción.

Fuente: elaboración propia con base en datos de Lódola, A., Morra, F. y Picón, N. (2019).

En términos de perfil exportador, la inserción externa responde en gran medida a un número acotado de complejos –uva, limón, maní y, en menor medida, peras y manzanas– que en simultaneo exhiben una alta presencia de los mercados globales como parte de su facturación y un peso exportador destacado; otras cadenas –té, olivos, ajo– también responden fuertemente a los mercados externos, pero sus niveles de exportaciones son más módicos. Finalmente, los denominados “productos frescos” –verduras, hortalizas y algunas frutas– no registran colocaciones externas significativas.

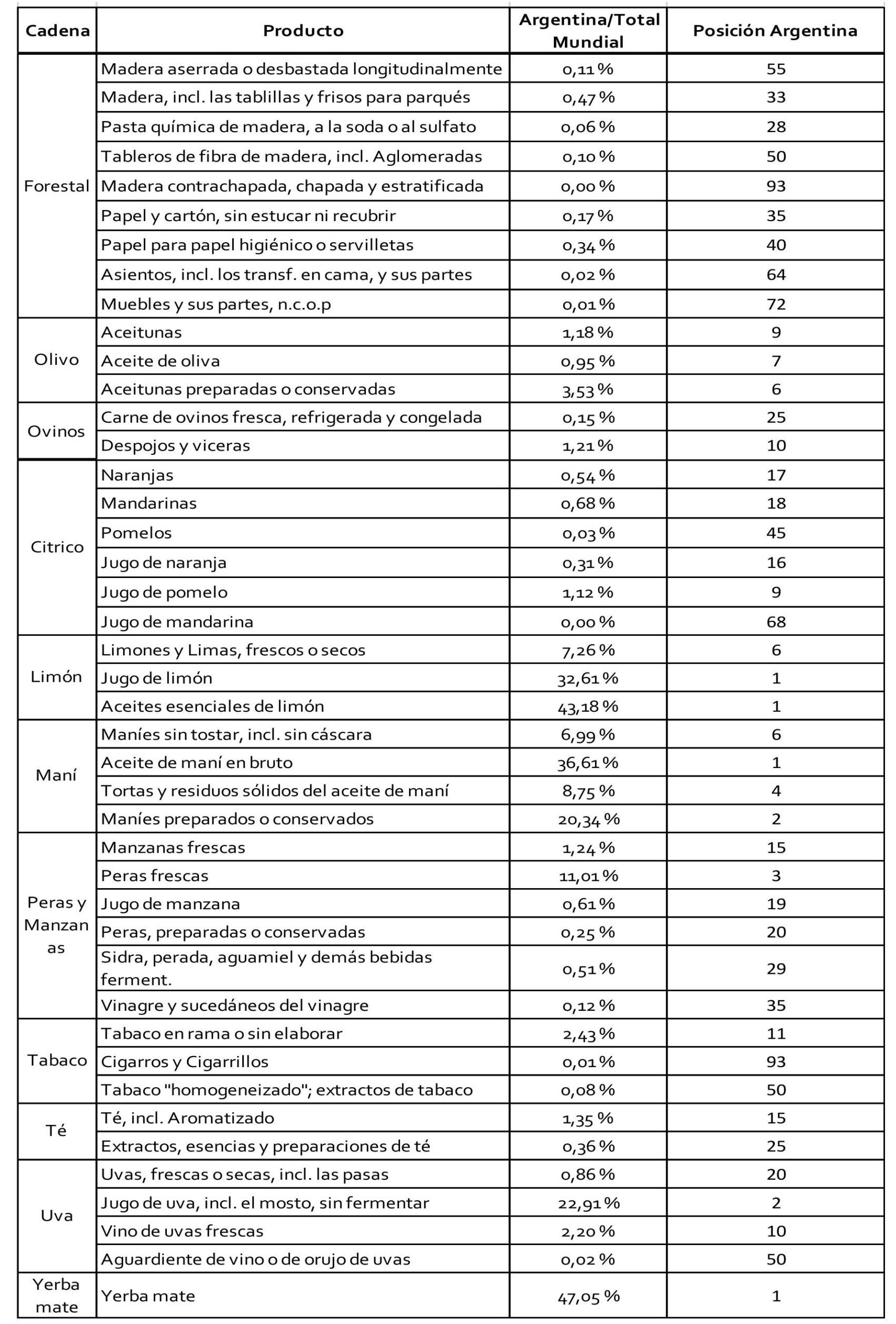

Una perspectiva complementaria –ya a nivel producto– revela que solo en unos pocos casos las ofertas regionales ocupan lugares de significación en el intercambio global.

Cuadro 6. Participación de las exportaciones de las economías regionales en el comercio mundial, 2015

Fuente: elaboración propia con base en datos de Lódola, A., Morra, F. y Picón, N. (2019).

Son destacables, en particular, las participaciones de las ofertas argentinas en materia de jugo y esencia de limón, yerba mate, derivados del maní y peras. Adicionalmente, el lugar que ocupan los productos regionales exportados en el ranking de las exportaciones mundiales indica ciertos liderazgos en unos pocos casos: peras frescas, yerba mate, jugo de uva, aceite de maní/otros derivados y jugos/derivados del limón.

En suma, la contribución de las economías regionales argentinas al sistema alimentario mundial se circunscribe a mercados particulares con baja importancia en el total intercambiado. Presuntivamente, ello significaría un menor peso de las variables cambiarias en el mecanismo de formación de precios al consumidor.

Economías regionales y abastecimiento a la demanda interna

Productos frescos. Las economías regionales, con sus diversos ecosistemas, son la responsable de abastecimiento de buena parte de los productos frescos que se consume en la sociedad local; las importaciones quedan acotadas a unos pocos productos tropicales u otros que evidencian faltantes temporales (MAGyP, 2022). En general, la oferta interna sobreabastece las posibilidades de absorción del consumo local.

El aporte que estas producciones realizan al sistema alimenticio local está mediado por una serie de especificidades en sus estructuras productivas y consecuentes rutinas de abastecimiento, comercialización, distribución y acceso a consumos y, necesariamente, mecanismos de formación de precios. En lo que sigue, desarrollaremos someramente algunos de estos temas.

Según datos censales, en Argentina se cultivan anualmente 362 mil hectáreas de legumbres, 490 mil de frutales y 568 mil de cultivos industriales[4] destinados al uso alimenticio (Indec, 2021). El mercado interno absorbe la casi totalidad de las producciones de hortalizas, alrededor del 80 % de los cultivos industriales destinados a la alimentación y, en promedio, el 30 % de las frutas (dominadas por peras y manzanas). Algunas estimaciones indican que, de los complejos frutihortícolas en su totalidad, casi un 70 % se destina al mercado interno (Campos y Eleicegui, 2013).

Para cada producto en particular, existen ecosistemas ubicados en distintas localizaciones, las que, a su vez, operan con ciclos climáticos diferentes; de esta forma, cada producto tiene estacionalidades propias y diversos orígenes de aprovisionamiento a lo largo del ciclo anual; a su vez, cada uno de estos circuitos implica una logística de acondicionamiento, concentración, transporte y posterior distribución a los centros minoristas o al consumidor de manera directa (Grenoville et al., 2018).

Con este contexto, existen diversas y flexibles formas de abastecimientos de productos altamente perecederos que se concretan en función de precios, condiciones climáticas y otros inductores decisionales. Y cada uno de estos circuitos flexibles sienta las bases a un sendero de formación de precios finales.

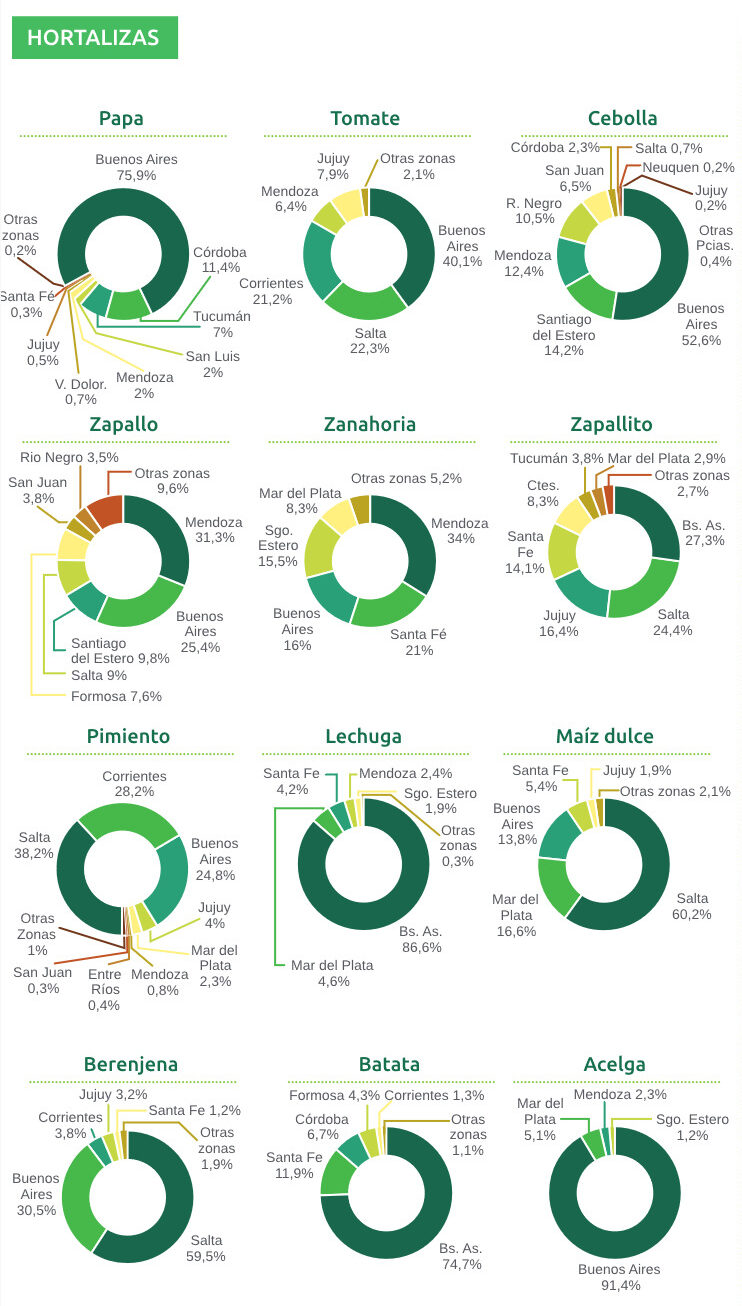

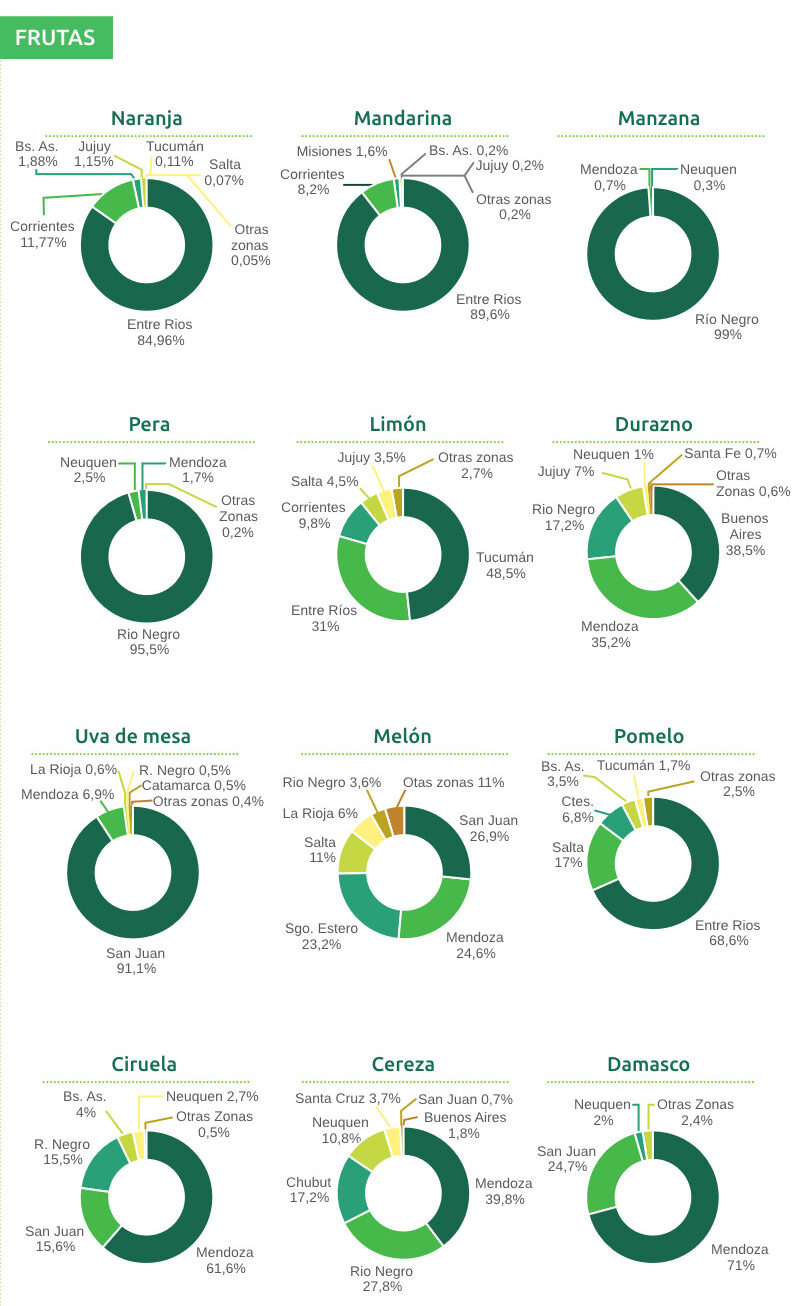

Localización de la oferta. Las ofertas de productos frescos tienen dos matrices técnicas extremas: el cultivo a campo –en regiones agroecológicas particulares y sujetas a riesgos climáticos– y las producciones bajo cubierta –con diversos grados de control de temperaturas y humedad, enfermedades y fertilización y ubicadas en los aledaños de grandes centros de consumo–. Existen además múltiples modelos intermedios. Comparten algunos rasgos estructurales comunes: desarrollan varios ciclos de distintos cultivos a lo largo del año; requieren altas dotaciones de mano de obra; se sustentan en explotaciones de media y baja superficie; y, en general, tienden a ser intensivas en el uso de diversos insumos tecnológicos.

Se trata de una variada gama de situaciones según productos y estacionalidades. En el caso de algunos productos –como el tomate, la cebolla, el ajo y otros–, existen localizaciones y ciclos claramente definidos con los respectivos “espacios vacíos” con ofertas escasas. Estas dinámicas son más rígidas en materia de frutas asociadas a regiones particulares, aunque es atenuada por la posibilidad de uso de cámaras de frío para su mantenimiento hasta el empalme con el ciclo siguiente (cuadro 7).

En otros, como el caso de la lechuga y otras verduras de hoja, además de las localizaciones específicas, las ofertas regionales se complementan con la oferta de las producciones periurbanas, ubicadas especialmente en Buenos Aires (aledaños de La Plata y Mar del Plata) y Rosario. Siendo productos que se degradan rápidamente, conforman mercados con grados adicionales de variabilidad.

Cuadro 7. Estacionalidad de la oferta de producciones regionales seleccionadas

Fuente: MCBA (2018).

Fuente: MCBA (2018).

Considerando las concentraciones de la población en grandes urbes propias de Argentina, el cronograma temporal de las ofertas regionales tiende a modelar, para cada producto, un abasto con rasgos particulares, especialmente para aquellas producciones que se degradan rápidamente.

Partiendo de esta diversidad de orígenes y lapso de duración, el recorrido desde la finca al consumidor tiene diversas variantes; va desde abastecimientos directos del productor al consumidor mediado por un flete de corta distancia a complejas cadenas de abastecimientos que pasan por mercado concentradores (públicos o privados). Las conformaciones de estos circuitos inciden no solo en los niveles de precios, sus posteriores evoluciones, sino que a menudo lo hacen sobre las determinaciones técnicas del producto (forma de presentación, contenidos, etc.).

Priman los circuitos largos de abastecimiento, donde los mercados concentradores desempeñan un rol central. Una estimación, necesariamente variable a lo largo del tiempo, para un grupo seleccionado de productos revela, para el caso del Mercado Central de Buenos Aires (MCBA), los diversos orígenes.

Cuadro 8. Orígenes de aprovisionamiento. Mercado Central de Buenos Aires. Argentina, 2018

Fuente: MCBA (2018).

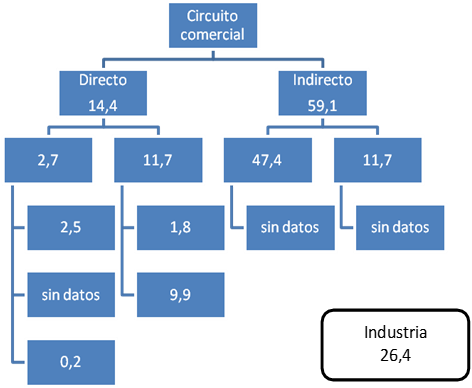

Completando el caso, otro trabajo ilustra, para el Mercado Central de Buenos Aires, el correspondiente balance entre los circuitos de abastecimiento al consumo directo y al abastecimiento industrial (del orden del 27 %).

Cuadro 9. Diagrama de abastecimiento. Mercado Central de Buenos Aires

Fuente: Giacobone et al. (2018).

En líneas generales, se trata de una actividad altamente atomizada en términos de diversidad de productos, localizaciones de la oferta, estándares del producto e incluso valoración subjetiva por parte de los consumidores. Ello deriva en una multiplicidad de rutinas de mercado desde el productor al consumidor que necesariamente se reflejarán en el proceso de formación de precios. Se destacan dos niveles centrales: el circuito directo (donde el productor llega al consumidor), y el indirecto (donde intervienen los mercados mayoristas, intermediarios de diversos tipos –mayoristas, minoristas, distribuidores–). En este caso, a su vez, los productores pueden operar en “cadenas cortas” (donde el oferente concurre al mercado concentrador y la consigna o vende directamente) o cadenas largas (interviene la distribución a gran escala, sobre la base de soportes electrónicos de registro, estandarización de producto e incluso almacenamiento de la mercadería). A ello se suman las rutinas de abastecimiento para las industrias que se dedican a los productos elaborados (procesamiento de hortalizas, congelados y preelaboración de comidas crudas).

En todos los casos, la localización de las ofertas deriva en la centralidad que adquieren la disponibilidad y el costo de transporte; por lo general, dominan los fletes cortos –no mayores a 50 km– para productos frescos de abastecimientos en radios cercanos a los mercados concentradores; se trata de un sistema de abastecimiento típico de los mercados locales y que generalmente se realiza con vehículos de menor porte. El abastecimiento a las agroindustrias posee características intermedias entre el flete corto y el largo, ya que normalmente las empresas se abastecen de fincas cercanas (en torno a los 50 km)[5].

En el circuito tradicional de comercialización de frutas y verduras, la producción atomizada se centraliza en un grupo de mercados concentradores mayoristas; se trata de la principal opción de los productores que no alcanzan volúmenes y calidad exigida por otros demandantes institucionalizados y con volúmenes apreciables (por ejemplo, las cadenas de restaurantes o los supermercados).

Los mercados mayoristas se encuentran distribuidos en los grandes conglomerados urbanos de todo el país bajo la forma de organismos públicos o privados; la mayor parte del volumen de las hortalizas frescas (80 %) tiene lugar vía mercados concentradores; giran en torno a las compras de los operadores mayoristas, quienes pueden o no integrar la producción primaria o el comercio minorista (Viteri y Campetella, 2018).

Los diversos circuitos guardan relación con el tipo de productos. En el caso de las verduras de hoja, el 55 % de la producción se comercializa en los mercados concentradores, y otro 32 % con acopiadores mayoristas que destinan la producción al abastecimiento directo de verdulerías y supermercados. Entre las frutas de carozo, el principal destino de la fruta fresca es el mercado interno, a través de los mercados mayoristas (el 95 % del durazno fresco y el 90 % de la ciruela fresca se canalizan en el mercado interno) (MECON, 2016). Entre las frutas de pepita, el 97 % de la compra de pera se realiza a través de los mercados concentradores, y queda el 3 % restante entre supermercados e hipermercados. En la manzana, el 92 % se comercializa mediante mercados concentradores, y el 8 % restante vía supermercados (MECON, 2014).

El MCBA es el epicentro del esquema tanto para las actividades cercanas como las de otras zonas; publica diariamente los valores de los productos comercializados, que son utilizados como precios de referencia por parte de los distintos proveedores mayoristas, a la vez que establece parámetros de calidad que son emulados por el resto. Se inscribe en la centralidad del área metropolitana, lo que queda reflejado en la presencia de más de 30 mercados distribuidos en toda el Área Metropolitana de Buenos Aires (AMBA); la mayoría de estos (21) son recientes puesta en marcha.

Aguas abajo, diversas conformaciones de agentes minoristas (verdulerías individuales; cadenas de colectividades que se agrupan para realizar compras en común; distribuidores especializados) adquieren los productos y hacen de nexo con el consumidor.

Los resultados de la Encuesta Nacional de Gastos de los Hogares (ENGHo) del año 2017-2018 dan cuenta de la relevancia de los comercios especializados (verdulerías de diversos tipos) como ámbito de abastecimientos; a nivel general, los consumidores de frutas se proveen en un 58,5 % en comercios especializados, y el resto, en autoservicios y supermercados (un 36 %) y otras fuentes (5,6 %); en el caso de verduras, tubérculos y legumbres, las verdulerías explican poco más del 50 %, a la vez que se acrecienta el peso de supermercados (23,1 %) y autoservicios (20,3 %) (Indec, 2022).

En función de esta estructura y sus consecuentes rutinas de funcionamiento, el aprovisionamiento proveniente de las denominadas “economías regionales” resulta crucial en términos tanto de volúmenes como de los mecanismos de formación de precios al consumidor.

Productos industrializados

Otra vía de aporte de las economías regionales al sistema alimenticio radica en el aprovisionamiento de materia prima para productos industrializados. Varias razones inducen al desarrollo de algunas etapas industriales aledañas o en las propias fincas para la mayoría de las producciones regionales: la rápida perecibilidad de algunas materias primas, los considerables volúmenes de la producción primaria y su eventual costo de transporte y la carencia de infraestructuras de transporte.

A partir de ello, existen dos perfiles altamente diferenciados de modelos industriales. El primero de ellos, baja escala, se desarrolla en las propias fincas o en sus aledaños, concentrándose en la elaboración de conservas, dulces y otras manufacturas alimenticias. Basadas en empresas medianas y pequeñas, cubren mercados locales o regionales. Los datos del CNA 2018 (Censo Nacional Agropecuario 2018) indican que –a nivel de finca– 3.039 fraccionan aceitunas, 2.336 manufacturan hortalizas, 2.014 cuentan con equipos para deshidratar frutas y verduras, y 227 elaboran vinos y destilados (Indec, 2018). Los datos previos indican que existe una tendencia a industrializar in situ con los diversos impactos sobre la sustentabilidad ambiental propios de cada localización y actividad.

El segundo caso se asocia con complejos industriales integrados a gran escala, que, a partir de una materia prima central, desarrollan variadas coproducciones manufacturaciones bajo la lógica de “economías de variedad”. A menudo, cubren mercados alimenticios a nivel nacional con marcas y canales de distribución propios. En la casi totalidad de los casos, ingresan a los mercados internacionales a través de exportaciones y, en varias actividades, incursionan en inversiones externas.

La industria vitivinícola es uno de tales casos. Con fuerte arraigo en ecorregiones y variedades particulares, desde los años 90 ingresa en un proceso de reconversión productiva en pro de diversificar productos, agregar valor a lo largo de la cadena y diferenciar productos. Parte de su dinamismo se asocia con los mercados externos, pero conserva una amplia base en los crecientemente fragmentados consumos internos.

Otro caso icónico es el desarrollo de la industria de los limones no solamente como producto fresco, sino complementariamente con su industrialización destinada a la producción de aceites, jugos concentrados, pectinas y otros subproductos menores. Con un perfil diferente en lo atinente al ciclo de cultivo, el maní aparece como un modelo agroindustrial, con fuerte desarrollo industrial, pero con una clara orientación exportadora.

Las industrias seriadas de conservas y congelados evidencian un desparejo desarrollo “aguas abajo” de las economías regionales. Se verifican sustantivos avances, a nivel primario e industrial, de algunos productos congelados asociados con nuevos hábitos de consumo. El caso de los congelados de papas y sus relaciones con las cadenas de comidas rápidas es el más destacado; similares conductas aparecen en algunos congelados de hortalizas.

En cambio, las industrias conserveras tradicionales (tomate, frutas y otros), luego de una marcada involución en décadas pasadas, no lograron establecer una dinámica de mercado coherente con las posibilidades potenciales de desarrollo; en varios casos son fuertes importadores de materia prima (caso del tomate industrial).

El complejo industrial asociado con la industrialización de la caña de azúcar representa otro modelo de reindustrialización de actividades tradicionalmente alimenticias; en este caso, se suman las producciones de energía y actividades industriales (papel, biofertilizantes) que morigeran los impactos económicos sobre los derivados alimenticios.

En síntesis, existe un desarrollo agroindustrial de las cadenas regionales subóptimo respecto a sus potencialidades, más allá de la eventual existencia de complejos productivos dinámicos cuya proyección económica sobrepasa el mercado local. Varios de ellos se estructuran preponderantemente sobre modelos de organización vertical en desmedro de redes productivas que incluyan una mayor incorporación de proveedores locales de materia prima, insumos y servicios.

Circuitos de abastecimiento y formación de precios

Como se desprende de las diversas rutas de abastecimiento desde las denominadas “economías regionales”, sea de productos frescos o de industrializados, el proceso de formación de precios evidencia una gran diversidad de componentes; en el caso de los productos perecederos, sujetos a diferentes y posibles ecosistemas de aprovisionamiento, resultan relevantes los costos de transporte, la intermediación comercial asociada a la etapas de consolidación para acceder a escalas, y las fases de distribución hasta la capilaridad de los consumidores (esencialmente concentrado en unas pocas urbes y sus periferias).

De manera similar, si se trata de un alimento industrializado cuya materia prima central se genera en tales zonas, a los costos de transporte se adicionan aquellos, fijos y variables, derivados de los procesos de acondicionamiento, transformación y comercialización.

A partir de estas estructuras, y en consonancia con lo ocurrido en otros países, el peso de la materia prima agropecuaria inicial –sea esta transformada, acondicionada o simplemente transportada– es de importancia relativa. Varios trabajos dan cuenta de la poca participación que tienen las materias primas agropecuarias en el precio final de los alimentos cuando estos llegan a la mesa (incluso sin impuestos) (Bolsa de Cereales de Buenos Aires, 2021; Ariño y Miazzo, 2020; CAME, 2021). Cuanto más industrializado es el alimento o cuantos más eslabones tiene la cadena de abastecimiento, menor tiende a ser el peso de la materia prima agropecuaria. Si a estas razones sumamos que el coeficiente de exportación/VBP es reducido para buena parte de los bienes salarios de origen “regional”, se diluye la presión de los mercados externos sobre los procesos de formación inicial y posterior evolución de precios; ello otorga mayor importancia a los aspectos estructurales de la oferta y a las rutinas conductuales de los diversos agentes económicos que conforman el sendero de abastecimiento.

En términos operativos, la incidencia de la materia prima en la formación del precio puede seguir dos senderos. El primero de ellos indicaría que, bajo supuestos de perfecta competencia, información plena y racionalidad completa, el oferente del alimento –fresco o industrializado– incluirá –de mínima– la exacta proporción del insumo en el precio final. En el segundo –más cerca del mundo real–, el formador de precios va escalando porcentajes adicionales de incrementos por actividades de transformación a partir del precio de la materia prima, y tales márgenes son fijos y de aplicación automática. Ambas modalidades tienen el techo que impone el poder de compra de la demanda.

Finalmente, en las cadenas largas de abastecimiento, especialmente para frescos, existen altas probabilidades de ocurrencia de excepcionalidades que alteran el aprovisionamiento (eventos climáticos, pandemias, restricciones a la circulación y otras circunstancias), y con ello introducen una alta volatilidad a lo largo del año.

3. Conclusiones

Dentro del complejo de actividades agroindustriales, las cadenas regionales tienen una mayor significancia en términos de aporte al empleo y el arraigo territorial que en materia de facturación y comercio exterior. Explican poco más del 20 % del valor agregado del conjunto agroindustrial, pero contribuyen con un tercio del empleo; son relevantes localmente dada su contribución a las economías provinciales siendo en varias jurisdicciones las de mayor relevancia productiva y ocupacional (excluyendo el empleo público).

Asentadas sobre ecosistemas particulares, las diversas economías regionales son mucho más relevantes al abastecimiento local de alimentos que a su contribución externa; alrededor del 70 % de su producción se destina al sistema alimentario local.

La importancia es casi excluyente en lo atinente al aprovisionamiento de productos frescos; hortalizas, frutas y verduras son de abastecimiento interno con un marcado tinte regional para algunas producciones. Se proveen desde distintas localizaciones de acuerdo con los ciclos de productos; a ello se suman las ofertas de la agricultura intensiva localizada en los periurbanos.

Distintas ofertas de cultivos intensivos, sumadas a otras ofertas que incluyen tanto cultivos intensivos como otros extensivos, delinean un perfil de oferta en el cual intervienen diversas instancias de mercados concentradores, mayoristas, distribuidores y minoristas hasta llegar a los múltiples perfiles de demanda. Cada uno de estos eslabones deriva en una etapa adicional en el proceso de formación de los precios finales. En todas estas rutinas de producción y distribución, y dadas las localizaciones de origen de la oferta, el transporte se constituye en un elemento crítico (en funcionalidad) y relevante (en formación de los costos). La preeminencia de cadenas largas de abastecimientos (que involucra uso de mercados concentradores, mayoristas, distintos distribuidores y una diseminada red de bocas de expendio final) deriva en una reducida participación de la materia prima en el precio final. Ello no significa que, bajo contextos de inestabilidad, cambios en las condiciones de precio y abastecimiento de la materia prima repercutan en similar magnitud en el precio final habida cuenta de la práctica de fijación de precios en función de márgenes sobre la materia prima principal para el conjunto de los costos o la perspectiva de operar con la expectativa de fijar precios en función de los costos (futuros) de reposición.

Como resultado de la existencia de múltiples formatos de redes de abastecimiento, el sistema en su conjunto es altamente vulnerable a las cambiantes condiciones del clima, las regulaciones, las variables macroeconómicas y sanitarias y otros múltiples orígenes.

Similar mecanismo se verifica cuando los productos derivados de las economías regionales ingresan como materia prima a procesos de industrias agroalimentarias, pero incorporando además los costos de las inmovilizaciones de activos específicos y fijos.

Completando el panorama en lo referido a alimentos industriales (secos o manufacturados) cuya base proviene de las economías regionales, cabe señalar una marcada heterogeneidad en el marco de una tendencia general marcada por un desarrollo claramente inferior a las potencialidades de la actividad. Por un lado, existe una nutrida trama de empresas de baja escala de cobertura local o regional centradas en las industrias conserveras y de bebidas con limitaciones productivas y comerciales que reducen su acceso a centros masivos de consumo a nivel nacional o global. Por otro, varias actividades se destacaron y rápidamente alcanzaron rango global, pero sobre la base de modelos de organización integrados verticalmente que atenúan los efectos multiplicadores locales en materia de empleo y producción y derivan en concentraciones en la oferta. En el intermedio, varios complejos tradicionales se encuentran en fases de estancamiento, enfrentando la necesidad de reestructuraciones productivas de magnitud que les permitan mejorar su contribución al sistema agroalimentario local e internacional.

Bibliografía

Anlló, G., Bisang, R. y Salvatierra, G. (2010). Cambios estructurales en las actividades agropecuarias. De lo primario a las cadenas globales de valor. Cepal Buenos Aires. En t.ly/M87I2.

Ariño, N. y Miazzo, D. (2020). ¿Cómo se compone el precio de la leche, carne bovina y pan? FADA. En t.ly/hR6eS.

Bolsa de Cereales de Buenos Aires (2021). Del campo a la góndola. Incidencia de los granos en los precios de los alimentos. En t.ly/kd_MC.

CAME (2021). Informe sobre el sector primario. En t.ly/2q3e7.

Campos Carlés, S. y Eleicegui, G. (2013). Dimensiones Reales de la Cadena Frutihortícola. II Jornada Nacional Frutihortícola. Rosario: Confederación Argentina de la Mediana Empresa (CAME).

Carciofi, I., Guevara Lynch, J., Cappelletti, L., Maspi, N. y López, S. (2021). Economías regionales: red de actores, procesos de producción y espacios para agregar valor. Algunos lineamientos de política para el impulso de las exportaciones en cadenas productivas ligadas a la agroindustria. Documentos de Trabajo del CCE n.º 10, junio de 2021, Consejo para el Cambio Estructural – Ministerio de Desarrollo Productivo de la Nación.

Grenoville, S., Bruno, M, y Le Gall, J. (2018). Mercados de Abasto Fruti-Hortícolas del Área Metropolitana de Buenos Aires, Argentina. Actas del XII Congreso Iberoamericano de Estudios Rurales (CIER). Universidad de Segovia, España.

Indec (2021). Censo Nacional Agropecuario (2021). En t.ly/yRdH1.

Indec (2022). Encuesta Nacional de Gastos de los Hogares 2017-2018: informe de gastos. Ciudad Autónoma de Buenos Aires: Indec. En t.ly/bdlxE.

Lódola, A., Bisang, R. y Morras, F. (2018). Cadenas de valor agroalimentarias: evolución y cambios estructurales en el siglo XXI. MINAGRI. En t.ly/RoAah.

Lódola, A., Morra, F. y Picón, N. (2019). Cadenas de valor agroalimentarias, evolución en el nuevo contexto macroeconómico 2016/2019. En t.ly/Y06Gz.

Lódola, A. y Picón, N. (2021). Cadenas de valor agroalimentarias en Argentina: Volúmenes y precios en el siglo XXI. Laboratorio de Desarrollo Sectorial y Territorial (LaDeSeT). Facultad de Ciencias Económicas, UNLP. En goo.su/VYTLd.

MAGyP (2022). Monitor de Importaciones Agropecuarias. 2021. En goo.su/lU8FPV.

MCBA (2018). Folleto Calendario de Cosecha. En goo.su/Xawa.

MECON (2014). Complejo Manzana. Serie “Complejos Productivos”. Ministerio de Economía y Finanzas Públicas. Secretaría de Política Económica y Planificación del Desarrollo. Diciembre, 2014.

MECON (2016). Informes de Cadena de Valor: Frutícola-Frutas de Carozo. Año 1, n.º 7, julio. Ministerio de Hacienda y Finanzas Públicas, 2016.

Viteri, M. L. y Campetella, A. L. (2018). Mercados mayoristas de frutas y hortalizas en la Argentina, una mirada desde el campo social. Horticultura Argentina, 37(92), 61-76. En goo.su/V0PmJr.

- Las respuestas organizacionales son la existencia de modelos productivos integrados o el asociativismo cooperativo entre productores primarios para incursionar en las fases industriales y comerciales. ↵

- La contrapartida son los procesos de mecanización en curso, especialmente en emprendimientos recientes dedicados a la olivicultura y la vitivinicultura.↵

- Cabe recordar que el Valor Agregado total incluye, en su cálculo, a los servicios (gobierno, salud, educación y seguridad) y que éstos tienen per se una alta participación en el total (nacional y provincial).↵

- Caña de azúcar, mandioca, té, yerba mate y lúpulo.↵

- Una encuesta realizada a referentes calificados que representan a 8.000 establecimientos en 16 provincias argentinas indica que el 20 % de los productos recorren menos de 50 kilómetros para llegar a mercado, el 40 %, entre 51 y 100 km de distancia, y el 40 % restante, más de 200 kilómetros (FAO, 2008).↵