Al inicio del porfiriato, la moneda de plata desempeñó un papel central como dinero: funcionó como unidad de cuenta, medio de pago y reserva de valor. Vale aclarar que aun cuando México había adoptado legalmente el bimetalismo, se encontraba bajo un patrón plata de facto. Empero, la entrada de la mayoría de los países al patrón oro y la caída del precio de la plata mercancía a partir del último cuarto del siglo xix impactaron de manera negativa en la macroeconomía porfiriana. Así, cuando el precio de la plata alcanzó el mínimo histórico, los encargados de la política económica (conocidos como los científicos[1]) llevaron adelante una serie de acciones para lograr la estabilidad monetaria, las que culminaron con la adopción del patrón oro en 1905. La idea era entrar a una variante de patrón oro, distinta a la adoptada en el núcleo europeo del sistema; y, luego de un tiempo prolongado, hacer el paso al patrón clásico oro. La coyuntura posterior, de alza del precio de la plata mercancía en los mercados mundiales entre 1905 y 1907, aceleró y garantizó el éxito del tránsito al nuevo régimen. Aunque, poco tiempo después, el sistema tuvo que enfrentar un duro golpe provocado por la crisis de 1907 en los Estados Unidos. La presión sobre el tipo de cambio pudo ser sorteada gracias a la conformación de un fondo en oro y a la asistencia financiera internacional.

Este capítulo tiene como propósito analizar el patrón plata y el patrón oro en el porfiriato. Antes de ello, para poder lograr una completa comprensión del objetivo propuesto, la primera sección trata los patrones metálicos desde un punto de vista conceptual y con una perspectiva histórica. Seguidamente, la segunda sección se centra en el caso mexicano.

I.1. Los patrones metálicos[2]

En el siglo xviii y en gran parte del siglo xix, el circulante estaba compuesto de monedas de plata y oro. La plata componía casi la totalidad de la moneda metálica en Europa y también de India y Asia; el oro era usado mucho menos, principalmente para transacciones de alto valor.[3] El precio de las monedas estaba dado por el precio del metal mercancía más el derecho de brazaje (una suma adicional por el costo de fundición) más el señoraje (el derecho que cobraba quien monopolizaba la acuñación). Los gobiernos eran quienes cobraban el señoreaje y el público estaba dispuesto a pagarlo, debido a que existía un beneficio en usar las monedas en vez del metal directamente. En efecto, en las monedas se daba fe de que su valor correspondía a la cantidad de metal y la aleación que indicaban, con lo cual los agentes económicos se ahorraban el costo del transporte y la medición del metal. Este ahorro debía ser mayor al derecho que pagaban y aquí aparecía el beneficio.[4]

Respecto al precio de la plata y el oro como mercancía, este había tenido fluctuaciones pequeñas hasta por lo menos la segunda mitad del siglo xix. Tal característica de estabilidad había permitido que se convirtieran (la plata y el oro) en unidad de cuenta, esto es, en patrón para la medición del valor de otras mercancías.

Los gobiernos, para generalizar el uso de las monedas metálicas y ganar con el señoreaje, les daban curso legal, “es decir por imperio de la ley tenían fuerza cancelatoria de toda obligación pública o privada”.[5] Aunque, si por el poder de coerción del Estado, se obligaba al público a aceptar una moneda de curso legal por un valor sustancialmente distinto al del mercado, dicha moneda se convertía en fiduciaria (fiat money).

I.1.1. El patrón bimetálico

En general, hasta el tercer cuarto del siglo xix, los países estuvieron bajo regímenes metálicos que combinaban la plata y el oro (bimetálico). Aunque, de hecho, algunos estuvieron solo bajo el patrón plata y otros solo bajo el patrón oro de facto, ya sea de manera temporaria o permanente (véase cuadro I.1.).

Cuadro I.1. Fechas de suscripción a los patrones metálicos

País | Suscripción a patrón bimetálico/plata | Suscripción a patrón oro |

Francia | 1803-1848 1850-1870 | 1878-1914 |

Alemania | – | 1871-1914 |

Reino Unido | 1694-1730 | 1730-1796 1821-1913 |

Estados | 1792-1873 | 1879-1913 |

Australia | 1829-1852 | 1852-1915 |

Canadá | 1821-1853 | 1853-1914 |

Argentina | 1822-1825 | 1899-1914 |

Chile | 1818-1878 | 1895-1898 |

México | 1823- 1905 | 1905- 1913 |

Grecia | 1833-1877 | 1910-1914 |

Italia | 1862-1866 | 1884-1894 |

Dinamarca | – | 1872-1914 |

Finlandia | – | 1877-1914 |

Noruega | – | 1875-1914 |

Suecia | 1803-1873 | 1873-1914 |

Bélgica | 1832-1848 | 1878-1914 |

Países Bajos | 1847-1875 | 1875-1914 |

Japón | 1885-1897 | 1897-1917 |

Nota: en el caso del Reino Unido, en la columna de suscripción al patrón oro, los periodos discriminados corresponden a un periodo de patrón bimetálico, pero como patrón oro de facto y patrón oro respectivamente.

Por otro lado, los saltos temporales corresponden a fechas de suspensión de los respectivos patrones. Es importante aclarar que en el caso de Australia y Países Bajos no se presentaron interrupciones, sino que para la fecha planteada pasaron a operar bajo patrón oro.

Fuente: Bordo y Schwartz, The Operation of the Specie Standard, pp. 249-252; Nodari, La quimera del oro.

En los regímenes bimetálicos, la Casa de la Moneda (el Mint) asumía el compromiso de acuñar libremente plata y oro como monedas de un valor asignado y un peso y una pureza (fino) determinados. Asimismo, a fin de brindar seguridad a las transacciones, asumía el compromiso de cambiar plata por oro (y viceversa) a un tipo de cambio fijo. El mantenimiento de la relación bimetálica fija constituía la regla básica de convertibilidad, ya que el valor fijo de la unidad de cuenta era la esencia de la regla.[6]

De este modo, cuando la relación de precio entre la plata y el oro de mercado difería de la relación legal, había un incentivo para dedicarse al arbitraje. Los agentes económicos compraban en el Mint la moneda subvaluada, la llevaban a fundir y la vendían en el mercado. Asimismo, el metal sobrevaluado sería el único que se entregaría al Mint para ser acuñado. Tal operación conducía a que la moneda subvaluada desapareciera de la circulación, quedando solo la sobrevaluada. Este es el resultado de lo que se conoce como la ley de Gresham (la moneda mala expulsa a la buena).[7] Ahora bien, dado que el arbitraje tenía costos, estos definían una banda superior y una inferior entre los que el tipo de cambio de mercado podía variar sin que se produjera una completa sustitución de una moneda por otra. La amplitud de las bandas dependía de los ítems siguientes: señoreaje, costo de fundición (brazaje), costos de transporte y de seguro, demoras y otros. Los límites de las bandas son lo que Friedman llama los puntos del oro y la plata.[8] Por consiguiente, recién si la relación de precio de mercado traspasaba dichos puntos, el arbitraje se hacía rentable.

El caso francés constituye un ejemplo del éxito del sistema bimetálico. De 1803 a 1870, con una suspensión de solo dos años (véase cuadro I.1), circularon simultáneamente monedas de plata y oro. Para Friedman, la clave de dicho éxito estuvo en que existió un rango de tolerancia (las bandas) en torno a la relación legal bimetálica lo suficientemente amplio como para que las fluctuaciones de los precios en el mercado pudieran ser absorbidas sin dificultad.[9]

Sin embargo, otros autores cuestionan que el notable éxito del bimetalismo francés estuviera basado en la amplitud de las bandas. Flandreau, en su estudio de la experiencia francesa en el período 1850-1870, encuentra evidencia que pone en duda el cumplimiento de la ley de Gresham. Por una parte, el autor observa que –a pesar de los grandes shocks en la oferta de oro de mediados del siglo xix–[10] existían importantes cantidades de plata en circulación. Además, muestra que en tales ocasiones las exportaciones/importaciones cruzadas de oro y plata se dieron antes de alcanzar los límites de las bandas. Esto sugiere que nada tuvo que ver con el arbitraje bimetálico estrictamente hablando. Por otra parte, demuestra que cuando los shocks fueron de demanda no se produjeron exportaciones/importaciones cruzadas de oro y plata (como define el arbitraje bimetálico), sino exportaciones/importaciones conjuntas de dichos metales. En este sentido, el autor arguye que las fuentes de estabilidad a largo plazo en un sistema bimetálico (como el francés) eran mucho más complejas y numerosas que lo que habían sostenido las investigaciones anteriores.[11]

Rolnick y Weber, por su parte, van más allá en su crítica a la ley de Gresham entendida en el sentido convencional. Basados en una pequeña parte de la experiencia de Estados Unidos e Inglaterra, ellos encuentran episodios donde la moneda sobrevaluada y la subvaluada circulaban juntas, la primera a su valor nominal y la segunda a un precio que excedía su valor nominal. La moneda sobrevaluada, expresan, en lugar de sacar de la circulación a la moneda subvaluada, la llevaba a circular con una prima. Esto puede considerarse como una reformulación de la ley de Gresham.[12]

I.1.2. El pasaje del bimetalismo al patrón oro

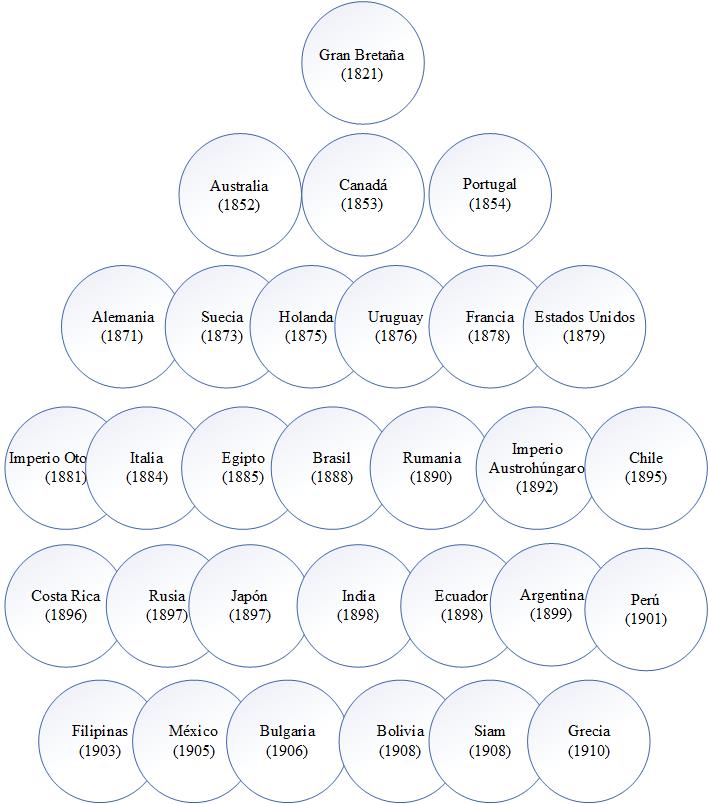

En la década de 1870, un número considerable de países abandonaron el bimetalismo (o el patrón monometálico plata) para pasarse a un patrón monometálico oro. Luego, otros siguieron el ejemplo y, a finales del siglo xix, muy pocas naciones quedaron fuera del club del oro (véase diagrama I.1).

La explicación de este masivo paso al patrón oro comienza con la decisión de Gran Bretaña de reanudar la convertibilidad sobre la base del oro en 1821 (véase diagrama I.1). Tal adopción fue para varios estudiosos el factor clave que hizo del oro el metal monetario dominante. Friedman se refería a este hecho como “el guijarro que comenzó una avalancha”. En estos términos, se expresaba:

… tenemos aquí un ejemplo sorprendente de cuán lejos pueden ser los efectos no deseados de un evento que es casi una cuestión de azar. En este caso, el guijarro que comenzó una avalancha fue la decisión de Gran Bretaña de reanudar la convertibilidad sobre la base del oro. La historia económica del mundo desde entonces hubiera sido muy diferente si Gran Bretaña hubiera optado por retener el bimetalismo, o reanudar la convertibilidad sobre la base de la plata, aunque supera nuestra capacidad analítica para esbozar en detalle cómo habrían evolucionado los acontecimientos.[13]

Londres representaba el principal centro comercial y financiero del siglo xix. Ello implicaba que gran parte del intercambio de bienes y de los movimientos de capitales pasaban por Gran Bretaña –la primera nación en industrializarse–. Tras la guerra franco-prusiana de 1870-1871, Alemania se dispuso a pasar del patrón plata al patrón oro; el incentivo era claro: el comercio con Gran Bretaña. La indemnización que Alemania recibió de Francia, por el tratado de paz de Francfort en 1871, sirvió de base para llevar a cabo tal decisión. Se utilizaron las cantidades de oro de la indemnización[14] para acuñar monedas (marcos) y, al mismo tiempo, se vendió plata a cambio de oro en los mercados mundiales.

Diagrama I.1. La entrada al patrón oro

Fuente: Marichal, Nueva historia de las grandes crisis financieras, p. 54; Bordo y Schwartz, The Operation of the Specie Standard, pp. 249-252.

Alemania fue la primera nación industrializada de Europa continental y Berlín competía con París como principal centro financiero del continente. Con su cambio de patrón monetario, aumentaron los estímulos para que los restantes países lo imitaran. Eichengreen señala que se puso en marcha una reacción en cadena, explicada por las externalidades de red: pertenecer al club del oro tenía efectos positivos por la ampliación del comercio y el acceso al mercado mundial de capitales.[15] Así, a finales del siglo xix, España era el único país europeo que quedaba fuera de la órbita del oro con un papel moneda inconvertible.[16] El sistema también llegó a América y a Asia: Estados Unidos restableció la convertibilidad en 1879; Rusia y Japón, por su parte, adoptaron el patrón oro en 1897. La India –con una larga trayectoria en el patrón plata– vinculó la rupia a la libra y, por lo tanto, al oro en 1898, al igual que Ceilán y Siam unos años después. China, así como algunos países de Centroamérica, fueron los únicos que continuaron bajo el patrón plata[17] (véase diagrama I.1).

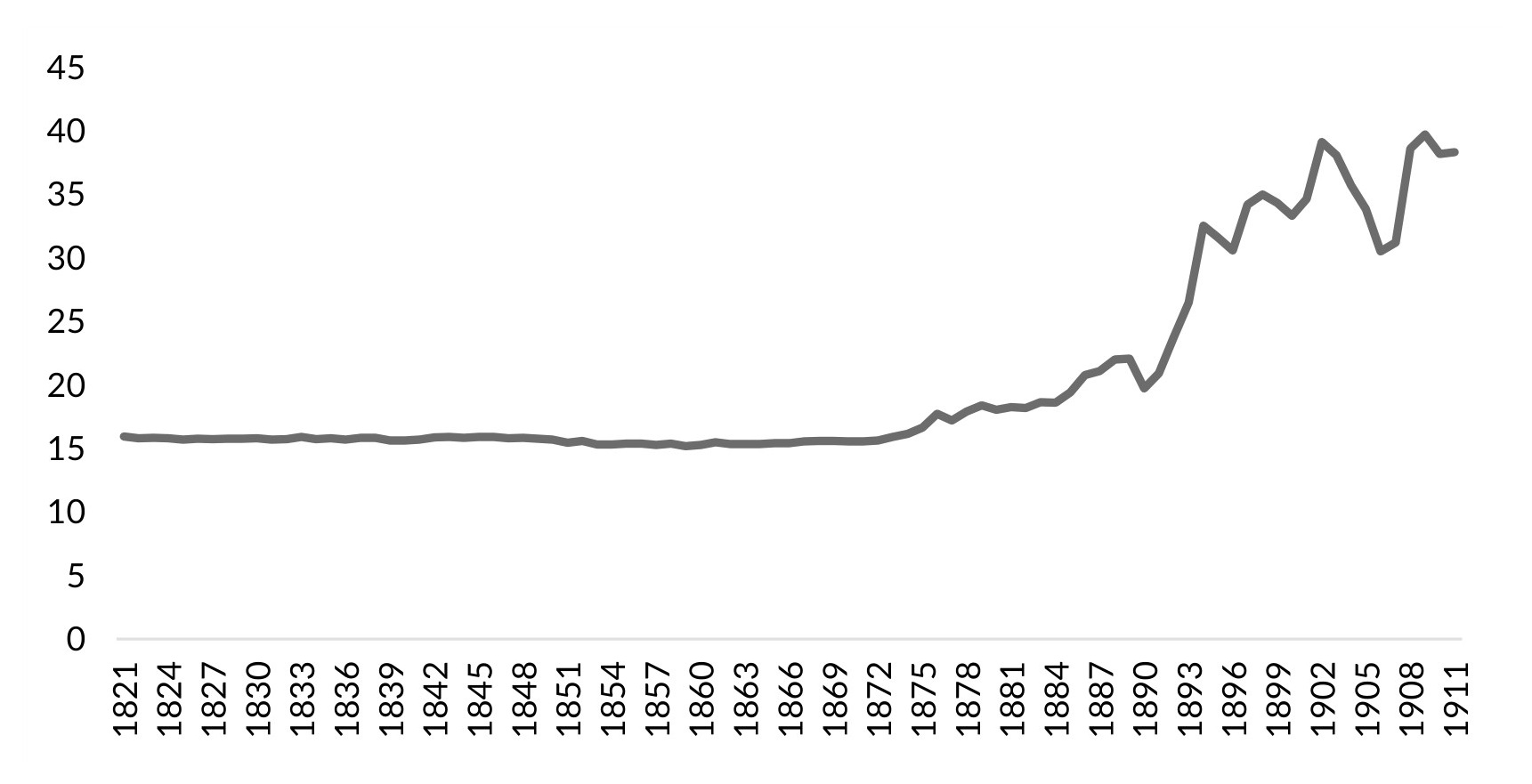

Consecuentemente, el tránsito de la mayoría de los países al patrón oro después de 1871 hizo que la demanda de plata con fines monetarios cayera, provocando una inevitable pérdida de valor de la plata (mercancía) con respecto al oro. Además, a partir de 1893, el cierre de las casas de moneda a la libre acuñación de plata en la India y la suspensión de las compras regulares de ese metal por el Tesoro de los Estados Unidos contribuyeron a que el comportamiento de su precio mostrara fuertes oscilaciones junto con una pérdida de valor más acelerada. El gráfico I.1 refleja con claridad lo expresado.

Gráfico I.1. Ratio oro/plata (en onzas)

Fuente: Officer y Williamson, “The Price of Gold, 1257-Present”.

I.1.3. El patrón clásico oro

El patrón oro clásico surgió como un verdadero estándar internacional en 1880, luego del cambio de la mayoría de los países desde el bimetalismo y el monometalismo de plata al oro como base de sus monedas.

Bajo este régimen, los gobiernos asumían el compromiso de acuñar la moneda de curso legal con un determinado contenido de oro (peso y pureza) y de mantener el valor fijo de dicha unidad de cuenta (la regla de convertibilidad). Ello implicaba la compra y venta ilimitada de oro por parte de las autoridades económicas. En este sentido, la Casa de la Moneda tenía la obligación de comprar oro a quien se lo presentara (v. g., el exportador) y acuñarlo, cobrándole el derecho de brazaje. Igualmente, la Casa de la Moneda tenía la obligación de vender a quien se lo solicitara (el importador), dándole la posibilidad de fundir la moneda para su exportación. De este modo, la oferta monetaria del país quedaba atada al oro mercancía. Esto resultaba conveniente dado que el mercado del oro (mercancía) era competitivo, por lo que el precio tendía a permanecer constante a largo plazo.[18]

El compromiso de los gobiernos de mantener la convertibilidad aseguraba tipos de cambio fijos (de paridad). Si el tipo de cambio de mercado difería del de paridad, había un incentivo para dedicarse al arbitraje, pero para que el arbitraje fuera rentable, la diferencia entre los tipos de cambio debía ser lo suficientemente amplia como para cubrir los costos de dicha operación.[19] El tipo de cambio de mercado más o menos estos costos definía los antes mencionados “puntos del oro”, entre los cuales el tipo de cambio de mercado podía fluctuar sin que se produjera envíos de oro en cualquiera de las direcciones.[20] La evidencia sugiere que, de hecho, los tipos de cambio a lo largo del período de 1880 a 1914 mostraron un alto grado de fijación en los principales países. Aunque las tasas de cambio frecuentemente se desviaban de la paridad, las violaciones de los puntos de oro eran poco frecuentes, al igual que las devaluaciones.[21]

El patrón oro, como el bimetalismo y el patrón plata, tenía un mecanismo de ajuste automático, que hacía que el dinero de un país variara automáticamente con la balanza de pagos. El compromiso con la convertibilidad, sumado a la existencia de un mecanismo de ajuste automático, hacían que el patrón oro –al igual que los otros patrones metálicos– fuera un área monetaria verdadera, según Mundell.[22]

El modelo de “precio-flujo de especie” de Hume, que explica el funcionamiento del patrón oro, suponía un mundo donde circula únicamente la moneda de oro y donde solo se toman en cuenta los movimientos de comercio de bienes. Entonces, en un país con superávit comercial, el exceso de exportaciones con respecto a las importaciones se reflejaba en una entrada de oro, lo que ponía en movimiento una “cadena autocorrectora” de sucesos. En efecto, dado que circulaba más dinero (monedas de oro) dentro del país que registraba un superávit, sus precios subían; mientras que, dado que circulaba menos dinero en el extranjero, los precios bajaban en el país que tenía un déficit. Por lo tanto, el flujo de oro alteraba los precios relativos (de ahí el nombre de “modelo de precio-flujos de especie”). Al abaratarse los bienes importados, los residentes nacionales compraban más importaciones. Los extranjeros, para los que se habían encarecido los bienes importados, optaban por comprar menos. Las exportaciones del país con superávit disminuían y sus importaciones aumentaban hasta que desaparecía el desequilibrio comercial. De este modo, no solo se garantizaba la estabilidad de precios, sino también el equilibrio de balanza de pago.[23]

Sin embargo, desde principios del siglo xx, aparecieron algunas críticas al modelo de Hume. Se decía que no contemplaba los movimientos de capitales causados por préstamos exteriores; estos movimientos resultaban mayores, a menudo bastantes mayores, que los provenientes de la balanza comercial. Se decía, además, que no se registraban los movimientos internacionales de oro de la magnitud que predecía el modelo; estos movimientos solo representaban una mínima parte de los déficits y superávits comerciales de los países.[24]

Más tarde, la discusión se centró en si el ajuste era tan automático como lo predecía el modelo de Hume o si el Banco de Inglaterra (que evolucionó como banco central) habría intervenido a través de la tasa de interés para facilitar dicho ajuste. En este sentido, existen dos concepciones acerca de si el Banco de Inglaterra siguió las reglas del juego. Una interpretación (las reglas entendidas en sentido negativo) es que la autoridad monetaria asumió una postura pasiva en relación con las entradas y salidas de oro. La segunda interpretación (las reglas en sentido positivo) se refiere a que la autoridad monetaria reforzaba los efectos de los flujos en las reservas de los bancos comerciales; es decir, el Banco de Inglaterra bajaba la tasa de interés frente a situaciones de ganancias persistentes de oro y la subía ante pérdidas persistentes.[25]

El compromiso de mantener la convertibilidad resultaba creíble para el público en los países ubicados en el centro del sistema. No solo porque el dinero de un país variaba automáticamente con la balanza de pagos[26], sino porque existía una serie de factores, antes de la Primera Guerra Mundial, que reforzaban la posibilidad de sostener ese compromiso. Las autoridades monetarias, en momentos de presión, podían defender la convertibilidad a costa del paro (el desempleo). Esto resultaba factible debido a que los trabajadores contaban con muy escaso poder de negociación en el siglo xix. En efecto, en la mayoría de los países, el derecho al voto no estaba generalizado: solo votaban los hombres (las mujeres no podían votar en casi ningún país) y con la condición de que tuvieran propiedad. Los partidos laboristas, que representaban a los obreros, recién estaban en período de formación. Ello posibilitaba a los bancos centrales subir la tasa de interés en momentos de presión sobre los tipos de cambio.[27]

La credibilidad en el compromiso de mantener la convertibilidad, a su vez, hacía de ella una regla contingente o con cláusula de escape. En este sentido, las autoridades monetarias podían desviarse de las reglas del juego porque su compromiso con el mantenimiento de la convertibilidad era creíble. En tiempos de guerra, por ejemplo, podía suspenderse la convertibilidad y emitir papel moneda para financiar los gastos; podían también colocarse títulos de deuda en valores nominales. La regla era contingente en el sentido de que el público entendía que la suspensión duraba por el tiempo de la emergencia más algún tiempo adicional de ajuste, y que luego el gobierno adoptaría las políticas deflacionarias necesarias para reanudar los pagos a la paridad original.[28] Durante los períodos de suspensión, Eichengreen señala la aparición del fenómeno de la “especulación estabilizadora” en los países ubicados en el centro del sistema. Con estas palabras, el autor explicaba tal fenómeno:

Supongamos que bajaba el tipo de cambio acercándose al punto de exportación del oro (en el que la moneda nacional era suficientemente barata para que fuera rentable convertirla en oro, exportar ese oro y utilizarlo para conseguir divisas). El banco central comenzaba a perder reservas. Pero entraban fondos del extranjero en previsión de los beneficios que obtendrían los inversores en activos interiores una vez que el banco central tomara medidas para fortalecer el tipo de cambio. Como no había duda alguna sobre el compromiso de las autoridades de mantener la paridad entraba capital rápidamente y en grandes cantidades. El tipo de cambio se reforzaba motu propio, reduciendo al mínimo la necesidad de que interviniera el banco central.[29]

Con la evolución de los bancos centrales, la cláusula de escape o regla de contingencia podía ser utilizada para intervenir en caso de pánico bancario. Las autoridades monetarias, apelando a la cláusula de escape, podían cumplir la función de prestamista de última instancia, a los fines de impedir una crisis financiera frente a una retirada masiva de depósitos.[30]

Un rasgo adicional del sistema era la cooperación internacional. El patrón oro funcionaba como un juego cooperativo antes de la Primera Guerra Mundial. El Banco de Inglaterra cumplía el rol de “director de la orquesta internacional”[31], siendo que los otros bancos centrales lo seguían en sus movimientos (v. g., subida o bajada de la tasa de interés). Esto posibilitaba una armonización de las políticas, donde todos los bancos actuaban al unísono. Otra manifestación de la cooperación internacional se daba en momentos de crisis: si un banco central atravesaba un problema de liquidez, podía recurrir a las reservas de los otros bancos. Uno de los más importantes episodios que da cuenta de este tipo de cooperación fue la ayuda prestada por los bancos centrales extranjeros al Banco de Inglaterra en la crisis de Baring de 1890.[32]

Finalmente, la estabilidad del sistema estaba garantizada en el centro y no en la periferia. Mientras que en el núcleo europeo del sistema existieron factores (sociales, políticos y de solidaridad) que facilitaban la estabilidad, ello no se daba –por lo menos en igual intensidad– en la periferia. Además, “el hecho de que Gran Bretaña fuera una destacada fuente de importaciones de bienes de capital para los países a los que prestaba dinero contribuía […] a estabilizar su balanza de pagos”. En cambio, los países de la periferia –exportadores de materias primas e importadores de capital– sufrían grandes perturbaciones en la balanza comercial y en la cuenta capital que se reforzaban mutuamente. Una disminución de los ingresos de exportación hacía una plaza menos atractiva para invertir[33].

I.2. Los patrones metálicos en el porfiriato

I.2.1. El patrón plata de facto

En el México independiente, el Congreso de la Unión adoptó en 1823 el patrón bimetálico, el cual había prevalecido durante la colonia. La Constitución de 1857 y más tarde la ley de 1867 refrendaron dicho patrón.[34] Asimismo, la primera Constitución mexicana de 1824 mantuvo la prerrogativa de acuñar plata y oro en los Estados que ya contaban con una casa de moneda, disponiendo que el gobierno federal fuera el responsable de supervisar los estándares de cada establecimiento. En 1867 había once casas de monedas abiertas, las cuales estaban situadas en la ciudad de México, Zacatecas, Oaxaca, Chihuahua, Durango, Guadalajara, Guanajuato, San Luis Potosí, Culiacán, Hermosillo y Álamos. Estos establecimientos se encontraban arrendados por el gobierno a particulares, excepto los localizados en Oaxaca y Álamos. En 1894, el gobierno comenzó a rescindir los contratos de arrendamiento y a clausurar las casas del interior del país; para 1905, quedaba solo la casa de la ciudad de México bajo el control del gobierno.[35]

Así, hasta la reforma de 1905, imperaba en México un régimen legal bimetálico con una pluralidad de casas de monedas, las cuales podían acuñar libremente plata y oro, estando obligadas a cambiar dichos metales a una relación fija de 16,5 onzas de plata por 1 de oro. Las monedas de plata acuñadas eran de un peso y de cincuenta, veinticinco, diez y cinco centavos, y las de oro eran de veinte, diez, cinco pesos, dos pesos con cincuenta centavos y un peso. Respecto al contenido metálico, el peso plata poseía 27,073 gramos de peso completo y 0,9027 de ley, o sea 24,4388 gramos de peso fino. Las monedas fraccionarias de plata tenían un peso completo proporcional a la fracción que representaran de un peso plata, así como una ley de 0,9027. Y los pesos oro contenían, por unidad, 1,692 gramos de peso completo y 0,875 de ley, es decir, 1,49 gramos de peso fino.[36]

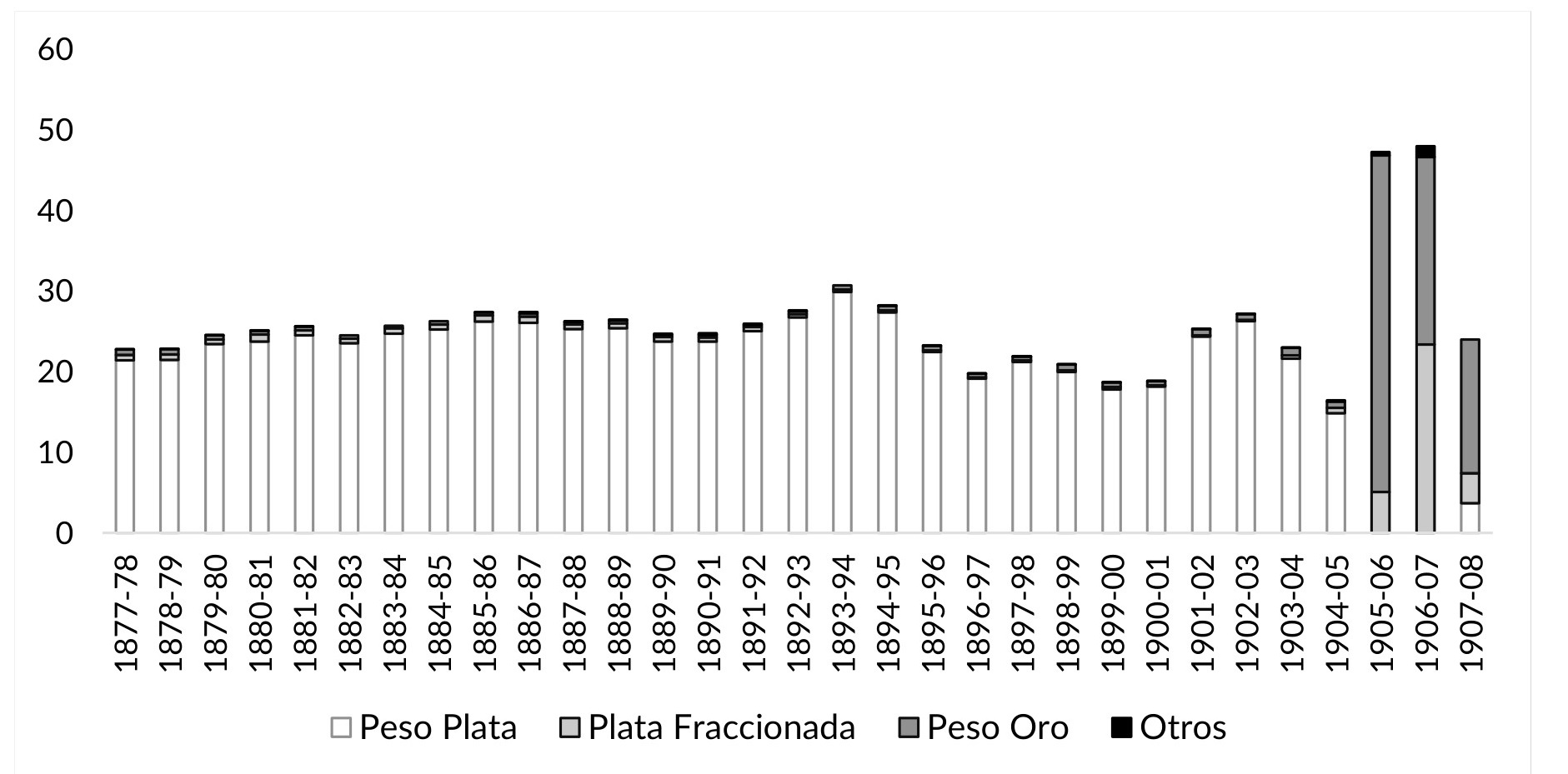

No obstante, hasta la reforma de 1905, México se encontraba en un patrón plata de facto. El gráfico 1.2 muestra que casi el total de acuñación correspondía a monedas de plata. Ello se reflejaba en la base monetaria: el metálico en poder del público y en poder de los bancos se conformaba básicamente de monedas de este metal.[37]

Gráfico I.2. Acuñación de monedas, 1877-1908 (millones de pesos plata)

Fuente: El Colegio de México, Estadísticas Económicas en el Porfiriato, pp. 173-178.

La razón por la que México se encontraba en un patrón plata de facto no estaba asociada al arbitraje bimetálico. De hecho, la ley de 1867 establecía una relación de precios entre la plata y el oro de 16,5:1, en tanto que la relación de mercado no superó a 16:1 hasta 1873. Es decir, la plata se encontraba subvaluada y el oro sobrevaluado, por lo que se hubiera esperado una salida de plata y una entrada de oro según el arbitraje bimetálico. Sin embargo, esto no sucedió. Dicho arbitraje no resultó rentable porque “las tasas de acuñación, impuestos, gastos de transporte y otros gastos” eran más importantes que la diferencia entre el valor legal de las monedas y su precio de mercado.[38] Como es sabido, México era uno de los principales productores mundiales del metal blanco; en 1900 era el primero con más del 30% del total.[39] Además, el peso plata mexicano representó una de las monedas de mayor importancia en el comercio internacional –especialmente en el Extremo Oriente– hasta finales del siglo xix.[40]

I.2.2. La decisión del tránsito al patrón oro

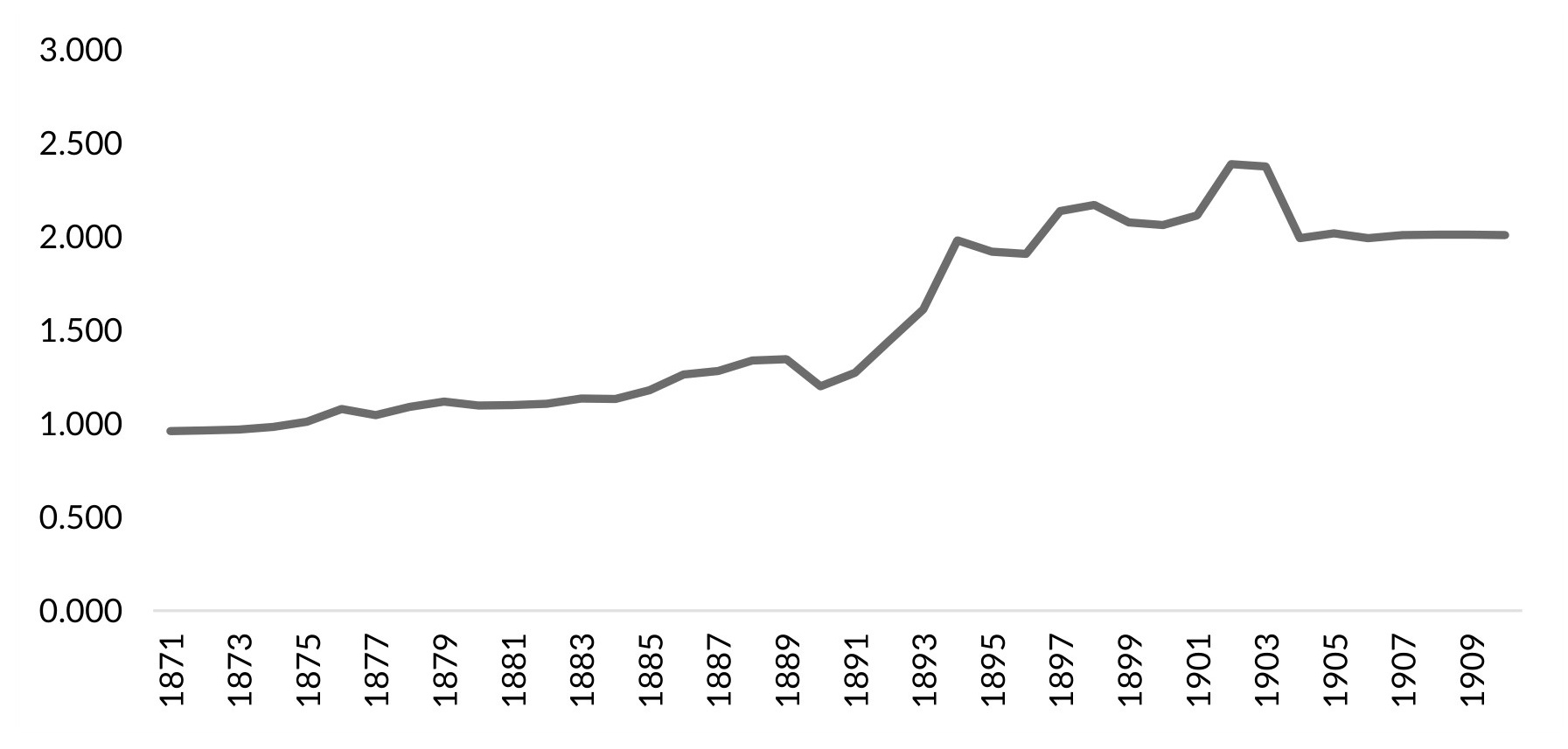

La caída del precio de la plata mercancía a partir de 1871 se tradujo en una depreciación del peso mexicano. Como se muestra en el gráfico I.3, mientras que en 1871 la equivalencia era de 96 centavos de peso mexicano por 1 dólar, en 1889 esta equivalencia había ascendido a 1,34 pesos mexicanos por dólar, en 1894 a 1,98 y en 1902 había llegado a 2,39 conforme a la baja del valor comercial de la plata.

Gráfico I.3. Tipo de cambio entre el peso mexicano y el dólar norteamericano, 1871-1910

Fuente: Secretaría de la Economía Nacional, Anuario estadístico.

Esta depreciación del peso mexicano, a su vez, implicaba por lo menos cuatro efectos no deseados por los responsables de la política económica. El primero de ellos fue sobre las finanzas públicas. Por una parte, la depreciación del peso plata ocasionaba un aumento del precio interno de las importaciones, lo que se traducía en una caída de estas. Ello trajo aparejado una menor recaudación por el cobro de aranceles al comercio exterior. Por otra parte, los servicios de la deuda externa se pagaban en oro, lo que implicaba un aumento en el costo de la deuda a medida que el peso mexicano iba perdiendo valor. Al 30 de junio de 1902, el 55% de la deuda pública total era deuda externa pagadera en oro.[41]

El segundo efecto negativo era que el costo (interés) para obtener préstamos en los mercados internacionales era mayor al que pagaban los países miembros del club del oro. Esto se debía a que México, al operar bajo patrón plata, no gozaba del “sello de garantía de estabilidad” que tenían los países bajo patrón oro.[42]

Otro efecto se originaba en que la depreciación del peso plata hacía difícil atraer nuevas inversiones extranjeras. Básicamente, las ganancias en plata que obtenían las empresas extranjeras en el país sufrían un descuento al ser convertidas en oro para su envío a la casa matriz. Enrique Creel calculó que el capital oro invertido en 1880 a 6% solamente producía 4% en 1903,[43] como consecuencia de la pérdida de valor del peso mexicano.

Por último, el cuarto impacto no deseado era el alza del nivel general de precios. La depreciación del tipo de cambio provocaba un aumento del precio interno de los bienes comercializables, tanto exportables como importables, lo que era de esperar que se transmitiera al resto (o por lo menos a una gran parte) de los bienes de la economía. Así, en 1902, se reportó que los precios de los artículos de primera necesidad habían “subido extraordinariamente causando serios y delicados” problemas a obreros y campesinos que recibían sus jornales en plata; también “los alquileres” –se decía– habían llegado “casi al límite de lo que permiten los salarios”.[44]

En síntesis, como Limantour confesó más tarde a Pablo Macedo, la depreciación de la plata tenía efectos desestabilizadores tanto “como la cáscara de nuez en un mar en tempestad”.[45] Esto claramente impulsó a los encargados de la política económica a buscar una solución para alcanzar la estabilidad monetaria.

Pues bien, a fines de 1902, se nombró una comisión (compuesta por Enrique Creel y Emeterio de la Garza) para que viajara a los Estados Unidos. El propósito de la visita era conocer la opinión del secretario del Tesoro y de expertos norteamericanos sobre las posibilidades de alcanzar un acuerdo internacional entre los países monometalistas oro y los bimetalistas (o monometalistas plata). Se invitó a China (el mayor consumidor mundial de plata) a participar de esta misión. Como resultado de la visita, los delegados obtuvieron la recomendación de que México adoptara algún tipo de patrón oro a fin de uniformarse con la mayoría de los países.[46] En ese momento, el gobierno norteamericano estaba estudiando el paso al monometalismo oro para las Filipinas (por entonces posesión de Estados Unidos). Además, se les informó a los delegados que los europeos tenían la misma intención de reforma en el archipiélago asiático; Gran Bretaña en sus colonias del Estrecho (parte del actual territorio de Malasia) y en los Estados Malayos; Francia en Indochina y en Siam; Alemania en las colonias de África, y Holanda en la isla de Java.

Seguidamente, en el mes de marzo de 1903, Limantour se puso de acuerdo con el gobierno de Estados Unidos para organizar una comisión mixta que fuera a Europa a estudiar el problema de los países con patrón plata (o bimetálico).[47] Se realizaron cinco conferencias monetarias en Londres, París, la Haya, Berlín y San Petersburgo. En esta ocasión, se invitaron a los gobiernos de China y Japón.

Por último, casi al mismo tiempo (en el mes de febrero de 1903), Limantour convocó una Comisión Monetaria[48] para estudiar el problema de la depreciación de la plata y su impacto en la economía mexicana. La Comisión estaba conformada por cinco subcomisiones, cada una de ellas con un propósito específico:

1.ª) Elaborar datos estadísticos.

2.ª) Estudiar la industria minera.

3.ª) Analizar el stock monetario.

4.ª) Examinar el impacto de la inestabilidad cambiaria sobre los distintos sectores de la economía.

5.ª) Investigar si “conviene establecer la mayor fijeza posible en la relación entre nuestra moneda y las diversas unidades monetarias de las naciones extranjeras con quienes México tiene relaciones comerciales”[49]; en caso afirmativo, proponer las características del patrón monetario que el país debía adoptar.

De las reuniones con los expertos internacionales, incluyendo también los norteamericanos, los científicos recibieron una serie de recomendaciones, entre las cuales cabe señalar:

- Dada la imposibilidad de restaurar el bimetalismo internacional, se aconsejaba adoptar alguna variante de patrón oro.

- El tipo de patrón oro recomendable era como el desarrollado en la India, en las islas filipinas y en las colonias asiáticas. Se trataba de un patrón oro con circulación interna de monedas de plata exclusivamente, por lo menos al inicio. “Solamente en un segundo momento, y de manera completamente opcional, se podría acuñar algunas monedas de oro para dar cierta estabilidad al sistema y un prestigio moral a la moneda nacional”.[50]

- Se sugería establecer el ratio oro-plata de 1:32, el cual representaba “el promedio del valor en oro de la plata en los últimos 10 años” y era el adoptado en “Japón, Filipinas, y probablemente en las colonias del Estrecho, en las Islas de Java y en Siam”.[51]

- Para mantener el tipo de cambio fijo se requería prohibir la libre acuñación de plata en la Casa de la Moneda, así como la reimportación de las viejas monedas de plata que habían salido del país como mercancía.

- Por último, se recomendaba la creación de un fondo de reservas en el exterior, compuesto de monedas de oro y divisas extranjeras, que serviría para la compraventa de giros según las necesidades. Así, el director del Banco de Francia, M. G. Pallain, explicaba la utilidad de dicho fondo:

Cuando hay exceso en la circulación de monedas de plata, ese exceso irá las arcas del Gobierno en cambio de giros sobre el extranjero, y tan pronto como viniera la reacción y hubiese una escasez de dinero, los exportadores, directa o indirectamente […] ocurriría a las arcas del Gobierno llevando giros en oro por el valor que volvería a la circulación para sus usos naturales.[52]

De este modo, el patrón oro recomendado para México por los expertos internacionales se alejaba del patrón oro clásico. En este sentido, la moneda de oro desempeñaría el rol de la unidad de cuenta en la economía, pero por lo menos al principio no formaría parte del circulante. Este estaría compuesto por moneda de plata de curso legal, atada a la moneda de oro a una relación fija. Además, el circulante metálico no variaría automáticamente en función de los saldos de la balanza de pago. No funcionaría el mecanismo de Hume.

En cuanto a los resultados del trabajo de la Comisión Monetaria, la quinta subcomisión presentó su informe a comienzos de 1904; existió claros acuerdos dentro ella, los que coincidían con las recomendaciones internacionales, a saber:

- La necesidad de adoptar una variante de patrón oro distinta al patrón clásico oro.

- La adopción de un patrón oro con circulación interna de moneda de plata de curso legal.

- La fijación de una relación entre el oro y la plata de 1:32.

- La prohibición de la libre acuñación de plata en la Casa de la Moneda, así como la reimportación de las viejas monedas de plata que habían salido del país como mercancía.

Pero hubo dos grandes desacuerdos que giraban en torno a:

- Las monedas de oro.

- Fondo oro.

Por una parte, estaba el grupo de Joaquín Casasús, que postulaba el establecimiento de inmediato del patrón oro conforme a los esquemas clásicos. De ahí que se exponía la libre acuñación de oro y la circulación efectiva de moneda de este metal, junto con la creación de un fondo de reserva. Por otra parte, el grupo de Pablo Macedo propugnaba la instauración de un sistema transitorio de patrón oro, en el cual estaba prohibida la libre acuñación de oro y se rechazaba la creación de un fondo.[53]

A partir de aquí, el ministro de Hacienda comenzó a realizar los ajustes necesarios para la creación del proyecto de ley del nuevo patrón monetario, el cual fue presentado al Congreso de la Unión en el mes de noviembre de 1904.

I.2.3. El patrón oro mexicano

El cambio de régimen finalmente se introdujo con la sanción de la ley del 25 de marzo de 1905, que instauró en los Estados Unidos Mexicanos una variante del patrón oro. Puede decirse que México fue parte de la última camada de países que entraron al club del oro (véase Diagrama I.1).

Pasemos al análisis de las nuevas reglas del juego:

- Los antiguos pesos oro debían ser sustituidos por monedas de igual metal con 0,900 gramos de ley y 75 centigramos de peso fino por unidad (que equivalía exactamente a 49,85 centavos de dólar norteamericano), y con denominaciones de diez y cinco pesos. El nuevo peso oro pasó a constituir la unidad de cuenta en la economía, o sea la base sobre la cual se expresaban los precios y se realizaban las transacciones. Su poder liberatorio era ilimitado, vale decir, cualquier deuda podía pagarse con esta moneda con independencia del importe.[54]

- El peso “fuerte”, o sea la vieja moneda hecha de 24,4388 gramos de plata pura, se mantendría en circulación y se conservó su poder liberatorio ilimitado. Pero se separó el valor que tenía como moneda de su valor mercancía, atándola al peso oro a la relación legal de 32 a 1.[55]

- La facultad de acuñar moneda pasó a ser un derecho exclusivo del Ejecutivo de la nación. “En consecuencia, deja de subsistir el derecho de los particulares de introducir para su acuñación los metales de oro y de plata en las casas de moneda”. Estaba prohibida la libre acuñación de monedas de plata y la reimportación de pesos plata. Las monedas de plata podían ser acuñadas solamente a cambio de oro, en barra o moneda, en la proporción de 75 gramos de oro puro por peso. Y la acuñación de las nuevas monedas de oro debía limitarse, salvo “circunstancias especiales”, “a la cantidad que sea necesaria para el canje de las actuales monedas de ese metal”.[56]

- En las monedas fraccionarias de plata, la ley cambiaba a 0,800 gramos; las denominaciones eran de cincuenta, veinte y diez centavos; y la admisión era obligatoria solo hasta la suma de veinte pesos en un mismo pago. Las antiguas monedas fraccionarias de plata de cinco centavos fueron reemplazadas por monedas de cinco centavos de níquel, a las cuales se les sumaron piezas de dos y un centavo de bronce. La aceptación de estas piezas de níquel y bronce solo era forzosa en pagos hasta por un peso.[57]

- Se estableció la creación de un Fondo Regulador “cuyo objeto fundamental” era facilitar la adaptación de la circulación monetaria, “en cuanto a la cantidad de moneda y a las exigencias de la estabilidad del tipo de cambio exterior”.[58]

- El Fondo debía conservarse “enteramente separado de los demás fondos del erario nacional” y debía formarse con diez millones de pesos que se tomarán de las reservas del erario, con la posibilidad de aumentarlo hasta 15 millones, a través de la “diferencia entre el valor de adquisición y el monetario de los diversos metales que se destinen a la reacuñación, a la que resulte de la reacuñación piezas de un peso de moneda fraccionaria” y a “las utilidades que puedan realizarse en las operaciones de cambio sobre el exterior”.[59]

- El Fondo estará compuesto de dos partes. Una de ellas se remitirá al exterior, en forma de depósito en bancos de “primer orden y de completa responsabilidad”. La otra se conservará en el país, en forma de depósito confidencial en el Banco Nacional de México o en otra entidad de crédito de primer orden. Esta parte del Fondo estará conformada de monedas metálicas y excepcionalmente de barras de oro o plata destinada a la acuñación.[60]

- Se dispuso que a través de un decreto especial se creara una junta, la Comisión de Cambios y Moneda (que se conocería como “Monetaria”), la cual estaría encargada de todo lo concerniente a la puesta en marcha del nuevo patrón monetario.[61]

De este modo, se instauró un tipo de patrón oro con algunas características que lo alejaban del patrón clásico oro. En efecto:

- Si bien el peso oro (equivalente a 49,85 centavos de dólar americano) era la unidad de cuenta de la economía y tenía poder liberatorio ilimitado, el peso plata también tenía poder liberatorio ilimitado. El peso plata quedaba atado al peso oro a una relación fija.

- Tanto la acuñación como el circulante metálico estaban controlados por la Comisión de Cambios.

- La Comisión de Cambios además actuaba como un dealer[62] en el mercado, vendiendo y comprando giros sobre el exterior en oro, de modo de mantener la estabilidad del tipo de cambio.

No obstante, el tipo de patrón oro instaurado por la ley de 1905 fue ideado como un régimen “transitorio”; el propósito final era llegar a un patrón oro clásico en un tiempo más o menos prolongado.

Una “circunstancia especial” tuvo lugar a pocos meses de iniciada la reforma: se dio un alza del precio de la plata, con motivo de la guerra ruso-japonesa (véase Gráfico I.1). Frente a esta circunstancia, la Comisión debía controlar que la exportación de plata estuviera acompañada del ingreso de oro al país para su acuñación en la Casa de la Moneda. Se consideraba que había que “escalonar la venta de plata en un período de tiempo que permita importar bastante oro para sustituir la fugitiva moneda de plata.” Se decía además que primero había que “empezar vendiendo de preferencia los pesos que formen el fondo regulador”. La Comisión también debía encargarse de aumentar “la acuñación de monedas fraccionarias de plata en la mayor proporción posible”, a fin de contrarrestar las posibles consecuencias de la salida de los pesos fuertes.[63]

El Gráfico I.2 muestra el cambio en la acuñación de monedas con motivo de la conversión de plata en oro. Como puede observarse, se produjo un quiebre en el comportamiento histórico de la acuñación de monedas de oro en el año 1905. Dicha acuñación representó en promedio solo un 2% del total entre 1877 y 1904 y pasó al 88% en 1905, al 49% en 1906 y al 69% en 1907. El Gráfico I.2 muestra, además, el incremento en la acuñación de monedas fraccionarias de plata, fundamentalmente de 0,50 pesos en el año 1906.

En palabras de Pablo Macedo, la elevación del precio de la plata “anticipó los hechos”, puesto que permitió cambiar “en pocas semanas más de 15 millones de pesos de nuestro stock monetario por oro”. “Sin el alza” –agregó– esto se hubiera logrado en el trascurso de “3 o más años”.[64] En enero de 1906, la Comisión contaba –en números redondos– con:

- poco más de 8 millones de pesos oro en reservas del Tesoro;

- 1,9 millones de dólares en Londres y 2 millones en Estados Unidos (“listos a venir cuando sea necesario”);

- otros ingresos por 4 millones y otras existencias en “nuestra casa de Moneda” (400.000 dólares en pesos oro);

- y casi 150.000 dólares en pesos oro, depositados en las bóvedas del Banco Nacional.[65]

Es decir, un total de 16,45 millones de dólares.

De este modo, el tránsito al patrón oro fue totalmente exitoso y se hizo más rápido de lo estimado por los hacedores de la política monetaria, gracias al golpe de fortuna del alza del precio de la plata.

Otro acontecimiento, en 1907, sorprendió a las autoridades económicas en México: la crisis en Estados Unidos, que comenzó en mayo y se profundizó en octubre de aquel año, ocasionando efectos adversos sobre la balanza de pagos mexicana. Los precios de los principales productos de exportación cayeron, al mismo tiempo que hubo una interrupción brusca de la entrada de capital. Por consiguiente, ambas perturbaciones se reforzaron mutuamente (la inestabilidad en la periferia), provocando una presión sobre el tipo de cambio.

Inmediatamente, los responsables de la política económica trataron de “adoptar medidas de carácter excepcional” para evitar que “se exporte nuestro oro en grande escala y se debilite nuestra condición monetaria”. Se emplearon las divisas extranjeras que el gobierno tenía depositadas en Europa y en los Estados Unidos para cubrir las diferencias entre la demanda y la oferta de giros sobre el extranjero. También se utilizó el oro del Fondo Regulador depositado en el país. No obstante, estas medidas resultaron “ampliamente insuficientes para dar abasto a la demanda tan apremiante de giros que nos ha agobiado”. Consecuentemente, las autoridades apelaron a la cooperación internacional. Primero se obtuvo un préstamo de 25 millones de francos por parte de un “consorcio de banqueros franceses, a cuyo frente se puso la poderosa casa bancaria Banque de Paris et des Pays-Bas”. Luego, se consiguieron dos préstamos de 2,5 millones de dólares cada uno, provenientes de la Casa Speyer y Cía. de Nueva York.[66] De esta manera, la cooperación internacional llegó a la periferia, lo que posibilitó sostener el tipo de cambio en México (véase Gráfico I.2). Se había logrado sortear la crisis sin salir de la regla de la convertibilidad.

Para mediados de 1908, los ingresos del comercio exterior mostraron mejorías y los capitales extranjeros de Estados Unidos y Europa comenzaron a regresar. Las entradas de oro por la balanza de pagos posibilitaron que el gobierno y la Comisión reconstruyeran sus reservas en este metal. El gobierno creó un fondo metálico en oro en poder de la Tesorería General de la Nación por 10 millones de pesos (oro). También reconstruyó los fondos en Europa y Estados Unidos, los cuales alcanzaron los 26,2 millones de pesos oro. La Comisión, por su parte, fue aumentando el oro guardado en el país, alcanzando la cifra de 18,8 millones de pesos.[67] Todo esto era una prueba de que la crisis había quedado atrás.

En diciembre de 1910, Limantour pensó que ya estaban dadas las condiciones para dar el paso al patrón clásico oro. Empero, esto no se pudo concretar: cuatro meses después, en abril de 1911, el estallido de la revolución agitó a México.

I.3. Conclusiones

Antes de 1870, cuando el régimen bimetálico imperaba a nivel mundial, México se encontraba bajo un patrón plata de facto. Era uno de los productores más importante del metal blanco y su moneda (el peso plata) tenía una gran demanda en los mercados externos, especialmente en Asia.

La decisión de Alemania de entrar al patrón oro en 1871, motivada por el hecho de que Gran Bretaña había tomado la misma determinación en 1821, estimuló a que otros países siguieran su ejemplo. Esto provocó que la plata (mercancía) en relación con el oro perdiera valor en los mercados internacionales. La pérdida de valor del metal blanco se acentuó en la década de 1890, a lo que se le sumaron fuertes oscilaciones en su precio. Como era de esperar, tales alteraciones se reflejaron en el peso plata mexicano: este se depreciaba respecto al dólar norteamericano y mostraba también severas fluctuaciones.

Los efectos no deseados de la depreciación del peso fuerte mexicano –sobre las finanzas públicas, los préstamos y las inversiones extranjeros y los precios internos– llevaron a los encargados de la política económica a buscar una solución para alcanzar la estabilidad monetaria.

Después de varias reuniones con expertos internacionales y discusiones en comisiones, finalmente se sancionó la ley monetaria de 1905, por la cual se instauraba el patrón oro. Puede decirse que México fue parte de la última camada de países que entraron al club del oro.

El patrón oro mexicano gozó de las siguientes particularidades:

- El peso oro con 0,900 gramos de ley y 75 centigramos de peso fino por unidad constituía la unidad de cuenta de la economía; era el dinero de alto poder.

- El viejo peso plata, de 24,4388 gramos de plata, continuaba formando parte del circulante con poder liberatorio ilimitado, pero ya no era el dinero de alto poder, solo representaba un compromiso de pago en oro a una razón fija de 32 a 1. Esto, como se verá en el capítulo IV, le daba mayor elasticidad al sistema.

- A diferencia del patrón clásico, la Casa de la Moneda no estaba obligada a la compra y venta ilimitada de oro; no existía libre acuñación y exportación del oro.

- Otra diferencia con el patrón clásico era que no existía un mecanismo de ajuste automático; es decir, no funcionaba el mecanismo de Hume.

Entonces, en conformidad con los dos últimos puntos: ¿cómo se cumplía la regla de la convertibilidad? Aquí aparece otra particularidad del patrón mexicano:

- La Comisión de Cambios (la Monetaria) era la que garantizaba el cumplimiento de dicha regla, actuando como un dealer en el mercado; vendía y compraba giros sobre el exterior en oro, de modo de mantener la estabilidad del tipo de cambio. Este organismo del gobierno contaba con un Fondo metálico, parte colocado en el país y parte en el exterior.

Ahora pues, circunstancias excepcionales hicieron que el precio de la plata (mercancía) subiera en los mercados internacionales a pocos meses de iniciada la reforma monetaria. Esto le posibilitó a la Comisión cambiar completamente el fondo depositado en el país a oro en muy corto tiempo, garantizando el éxito de la transición al nuevo régimen.

En 1907, se produjo una presión sobre el tipo de cambio mexicano, impulsada por la crisis en Estados Unidos que comenzó en mayo y se profundizó en octubre. La Comisión empleó todo el oro del Fondo para frenar la presión y además solicitó préstamos al exterior. El patrón oro mexicano logró pasar una fuerte prueba sin incumplir la regla de la convertibilidad.

A partir de mediados de 1908, la balanza de pagos comenzó a mostrar una mejoría, lo que permitió que el gobierno y la Comisión fueran reconstruyendo sus reservas en oro. La crisis ya había quedado atrás.

- El principal integrante de los científicos era José Yves Limantour, el secretario de Hacienda. También formaban parte del grupo Enrique Creel, Pablo Macedo, Joaquín Casasús, Fernando Pimentel y Fagoaga y Emilio Rabasa.↵

- Esta sección fue escrita con la colaboración de Josías Gómez.↵

- Martin, “The Impact of Mid- Nineteenth Century Gold”, citado en Friedman, Bimetallims Revisited, p. 85.↵

- Cortés Conde, Historia económica mundial.↵

- Cortés Conde, Historia económica mundial, p. 116.↵

- Friedman, Bimetallims Revisited, p. 85.↵

- Friedman, Bimetallims Revisited, p. 86.↵

- Friedman, Bimetallims Revisited, p. 90.↵

- Friedman, Bimetallims Revisited, p. 99.↵

- Estos shocks fueron producto de los descubrimientos de oro en California en 1848 y en Australia en 1851; la producción mundial de este metal se multiplicó aproximadamente por diez.↵

- Flandreau, Water Seeks a Level, p. 515.↵

- Rolnick y Weber, Gresham’s Law or Gresham’s Fallacy, p. 186.↵

- Friedman, Bimetallims Revisited, pp. 102-103.↵

- 5000 millones de francos.↵

- Eichengreen, Globalizing Capital, p. 25. Esta explicación basada en la red de externalidades se aleja de la explicación tradicional que atribuye el paso al patrón oro a los descubrimientos de plata durante la década de 1850 y a la liquidación de este metal por parte de Alemania. Según la visión tradicional, estos hechos ocasionaron un derrumbe del precio mundial de la plata, lo que afectó seriamente a los países bimetálicos, promoviendo el cambio de patrón.↵

- Si bien Austria-Hungría e Italia no instituyeron oficialmente la convertibilidad del oro, fijaron su moneda a los países del patrón oro.↵

- Eichengreen, Globalizing Capital, p. 18.↵

- Bordo, The Classical Gold Standar, p. 3.↵

- Recordemos que los costos del arbitraje incluyen los costos de seguro y de envío, entre otros. Presente en Friedman, Bimetallims Revisited, p. 90.↵

- Friedman, Bimetallims Revisited, p. 90.↵

- Bordo y Rochoff, The Gold Standard as a “Good Housekeeping Seal of Approval”, p. 395.↵

- Mundell, Currency Areas, Common Currencies, and EMU, p. 214. El autor distingue entre áreas monetarias verdaderas y pseudoáreas monetarias. Estas últimas carecen de un mecanismo de ajuste automático, como el caso del sistema de Bretton Woods.↵

- Eichengreen, Globalizing Capital, pp. 24-25.↵

- Eichengreen, Globalizing Capital, p. 25.↵

- Bloomfield, Monetary Policy under the International Gold Standard: 1880–1914, p. 47.↵

- Esto llevaba a que la política monetaria resultara creíble en el tiempo, en contraposición al problema de la inconsistencia temporal que traía aparejado una política monetaria discrecional. Bordo y Rochoff, The Gold Standard as a “Good Housekeeping Seal of Approval”, p. 391; Bordo y Schwartz, The Operation of the Specie Standard, p. 241.↵

- Eichengreen, Globalizing Capital, p. 2.↵

- Bordo y Rochoff, The Gold Standard as a “Good Housekeeping Seal of Approval”, p. 400; Bordo y Schwartz, The Operation of the Specie Standard, pp. 239 y 242.↵

- Eichengreen, Globalizing Capital, p. 44.↵

- Eichengreen, Globalizing Capital, p. 36.↵

- Así fue llamado por Keynes en 1930.↵

- Eichengreen, Globalizing Capital, p. 33.↵

- Eichengreen, Globalizing Capital, p. 38.↵

- Véase Argudín, “Reforma”, p. 173.↵

- Véase Márquez y Nodari, “Dos caras de una misma moneda”, tabla 1, p.187.↵

- Véanse ley 1/8/1823, art. 6; y ley 28/11/1867, arts. 2- 5. Véase también Casasús, La cuestión de la plata; y El peso mexicano.↵

- Véase Nodari, La quimera del oro, tabla 1.2, p. 52.↵

- Kemmerer, Modern Currency, p. 472.↵

- Anaya, “La Reforma Monetaria”, p. 122.↵

- Véase Casasús, El peso mexicano.↵

- Kemmerer, Modern Currency, p. 474.↵

- Véase Bordo y Rockoff, The Gold Standard.↵

- Romero Soleto, “El Patrón Oro”, p. 86.↵

- Tomado de Márquez y Novari, “Dos caras de una misma moneda”, p. 209. Sobre la suba de los precios y la caída del poder adquisitivo de los trabajadores, véase también Casasús, La reforma monetaria, p. 69.↵

- Tomado de Márquez y Novari, “Dos caras de una misma moneda”, p. 211.↵

- Con respecto a esto, existe un desacuerdo en la historiografía sobre cuándo el grupo encargado de la política económica tomó la decisión de que se debía adoptar el patrón oro. Véase Musacchio, “La Reforma Monetaria” y Passananti, “The politics of silver and gold”, por una parte, y Nodari, La quimera del oro, por otra.↵

- La Comisión Mexicana de Cambios Internacionales estuvo integrada por Enrique C. Creel, Eduardo Meade y Luis Camacho.↵

- La Comisión Monetaria estuvo integrada por 44 miembros, representantes “de todos los campos de la actividad económica durante el porfiriato”: “importantes banqueros, capitalistas en minas, terratenientes, empresarios, comerciantes, oficiales gubernamentales, abogados, inversionistas extranjeros y economistas”. María y Campos, “Los científicos”. ↵

- Casasús, La Reforma Monetaria, p. 79.↵

- Tomado de Nodari, La quimera del oro, p. 63.↵

- Tomado de Nodari, La quimera del oro, p. 61.↵

- Tomado de Nodari, La quimera del oro, pp. 63-64.↵

- Sobre los resultados de la quinta subcomisión puede verse Agudín, “La reforma monetaria”, pp. 180-181, y Nodari, La quimera del oro, pp. 72-76.↵

- Ley sobre el Régimen Monetario, 25/3/1905, arts. 1-3 y 21.↵

- Ley sobre el Régimen Monetario, 25/3/1905, arts. 1, 3 y 21.↵

- Ley sobre el Régimen Monetario, 25/3/1905, arts. 9 a 11.↵

- Ley sobre el Régimen Monetario, 25/3/1905, arts. 2, 3 y 21.↵

- Ley sobre el Régimen Monetario, 25/3/1905, art. 27.↵

- Ley sobre el Régimen Monetario, 25/3/1905, art. 28.↵

- Ley sobre el Régimen Monetario, 25/3/1905, art. 30.↵

- Ley sobre el Régimen Monetario, 25/3/1905, art. 32.

La Comisión de Cambio y Moneda fue instituida por el decreto del 3 de abril de 1905. Estaba conformada por un presidente, un vicepresidente y nueve vocales. Los dos primeros eran Limantour y Pablo Macedo. Los vocales, por su parte, eran los siguientes: el ex tesorero general de la Federación y el ex director general de la Casa de la Moneda; tres miembros nombrados por los principales bancos (el Nacional de México, el de Londres y México y el Central Mexicano); y tres miembros nombrados por el Poder Ejecutivo provenientes del sector comercio y financiero (Andrés Bermejillo, James Walker y Hugo Scherer). Para más detalles, véase Argudín, “La Reforma Monetaria”, p. 187.↵ - El dealer es un agente que está dispuesto a actuar como oferente o demandante según lo requieran las necesidades. Es capaz de movilizar recursos para aumentar o reducir la liquidez, haciendo que se expanda o contraiga el crédito. Puede atraer o expulsar dinero, a través de la tasa de interés, coordinando los flujos de dinero de los agentes superavitarios y deficitarios. Mehrling, Federal Funds: Final Settlement; The New Lombard Street.↵

- Tomado de Nodari, La quimera del oro, p. 101.↵

- Tomado de Anaya, “La reforma monetaria”, p. 144.↵

- Tomado de Anaya, “La reforma monetaria”, p. 143.↵

- Tomado de Nodari, La quimera del oro, pp. 114-116.↵

- Nodari, La quimera del oro, pp. 122-123.↵