El objetivo de este capítulo es examinar el comportamiento bancario poscrisis de 1907-1908. La idea consiste en detectar los cambios en el comportamiento después de haber atravesado el momento de estrés. El análisis va desde inicios de 1909 hasta finales de 1910, antes de la aparición de un nuevo acontecimiento (el estallido de la revolución a comienzos de 1911).

Los conceptos con los cuales se trabajará son los mismos que los de los capítulos anteriores. Por consiguiente, se comenzará directamente con el análisis del dinero y luego con el del crédito. Y se cerrará el capítulo, como venimos haciendo hasta ahora, con una síntesis de los principales hallazgos.

VI.1. El dinero

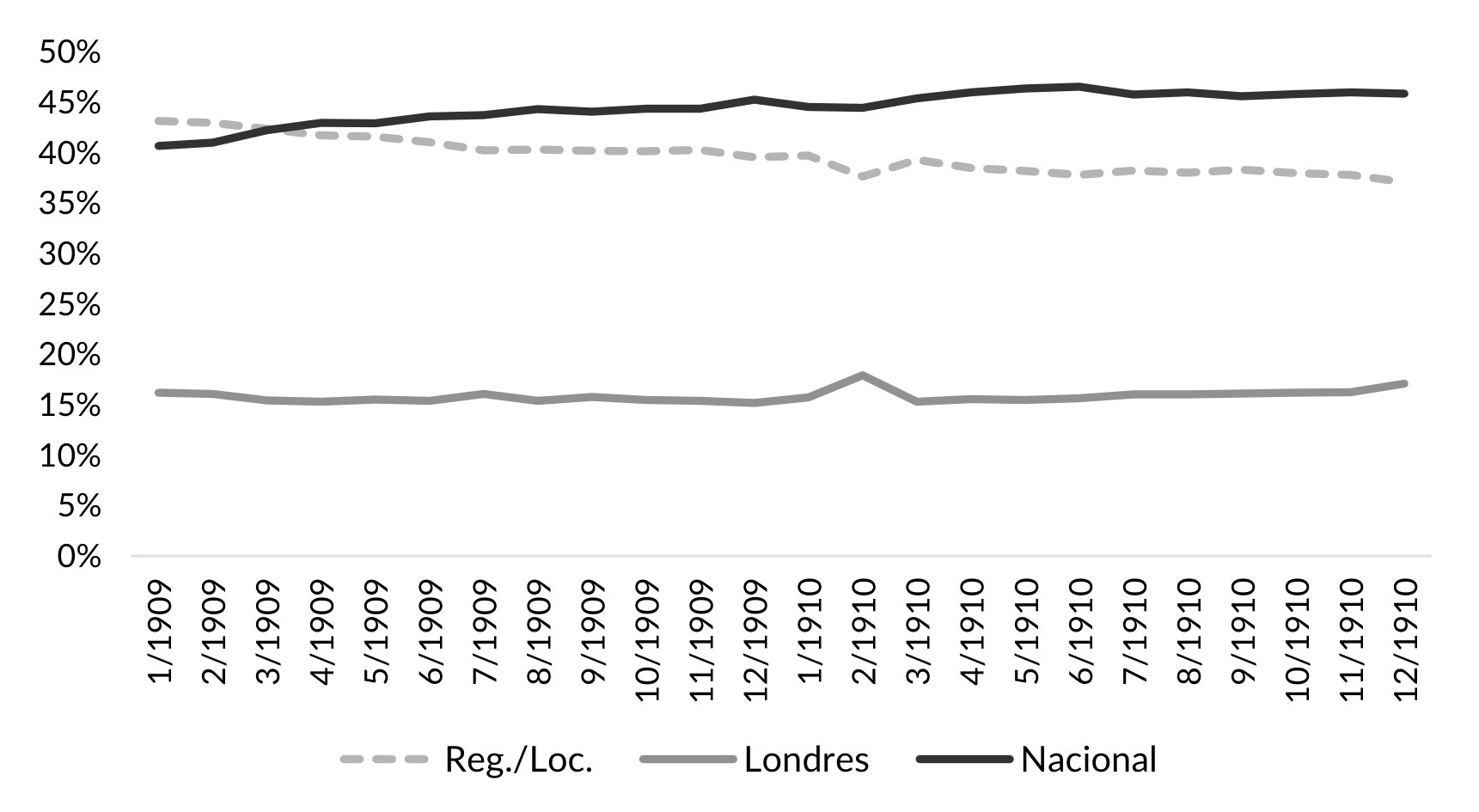

Después de la crisis de 1907-1908, el oro en poder de los bancos se incrementó de 44,34 millones de pesos en enero de 1909 a 53,69 millones en junio de 1910 (1% promedio mensual), y luego permaneció relativamente constante hasta diciembre de 1910 (véase Gráfico VI.1). Más que este aumento, lo importante por destacar es la mayor concentración del dinero de alto poder en las arcas del Banco Nacional. Antes de la crisis (1905-1906), el Nacional concentraba el 42% en promedio del metal amarillo; si agregamos el de Londres (22%), ambos bancos reunían el 64%. En los años poscrisis (1909-1910), el Nacional por si solo reunió cerca del 60%. Esto se llevó a cabo a costa de su rival capitalino (el de Londres) y de los bancos regionales/locales (véase Gráfico VI.2).

Gráfico VI.1. Oro y plata en poder de los bancos, enero 1909-diciembre 1910 (millones de pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Gráfico VI.2.a. Distribución del metálico oro en los bancos, enero 1909-diciembre 1910 (promedios)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Gráfico VI.2.b. Distribución del metálico plata en los bancos, enero 1909-diciembre 1910 (promedios)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Bajando un escalón en la jerarquía del dinero, se observa que la plata en poder de los bancos mostró un comportamiento casi constante entre enero de 1909 y diciembre de 1910 (véase Gráfico VI.1). Pero nuevamente lo importante por resaltar es la mayor concentración en las arcas del Banco Nacional. Antes de la crisis (1905-1906), la plata se distribuía casi 50-50 entre la banca capitalina y la regional/local. Pero en los años poscrisis (1909-1910), casi el 50% del total se encontraba en la bóveda del Nacional. Ello se llevó a cabo en desmedro de la banca regional/local, que vio disminuir su proporción de reservas de plata de un 49% a un 37% (véase Gráfico VI.2).

Respecto a los “billetes de otros bancos”, estos seguían teniendo escasísima importancia: 4% del total de reservas y, en la banca regional/local, este porcentaje era del 6%. De este modo, continuaba siendo un rasgo del sistema porfiriano el hecho de que los “billetes de otros bancos” no constituían un instrumento significativo para dilatar el compromiso de pago en dinero.

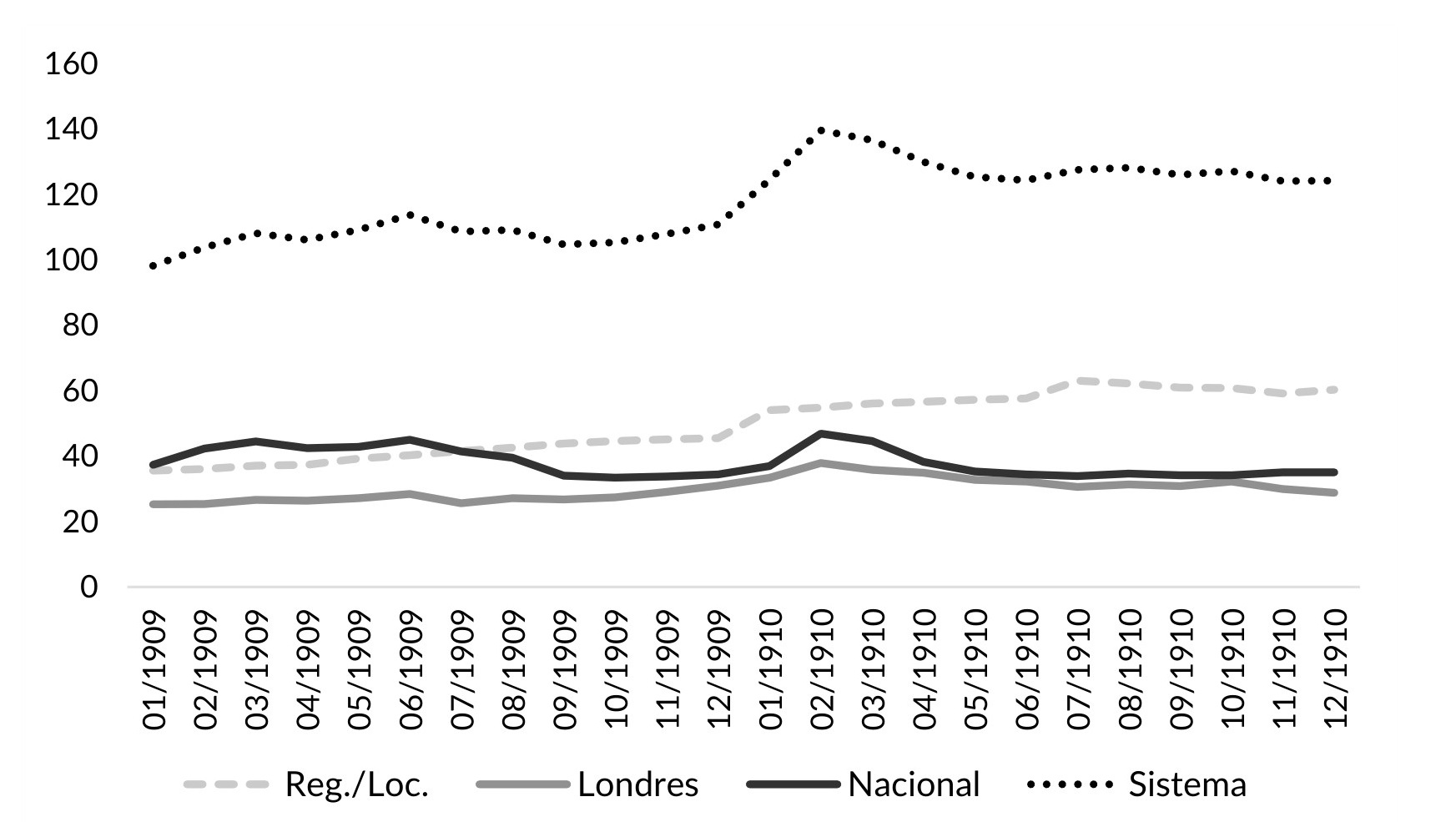

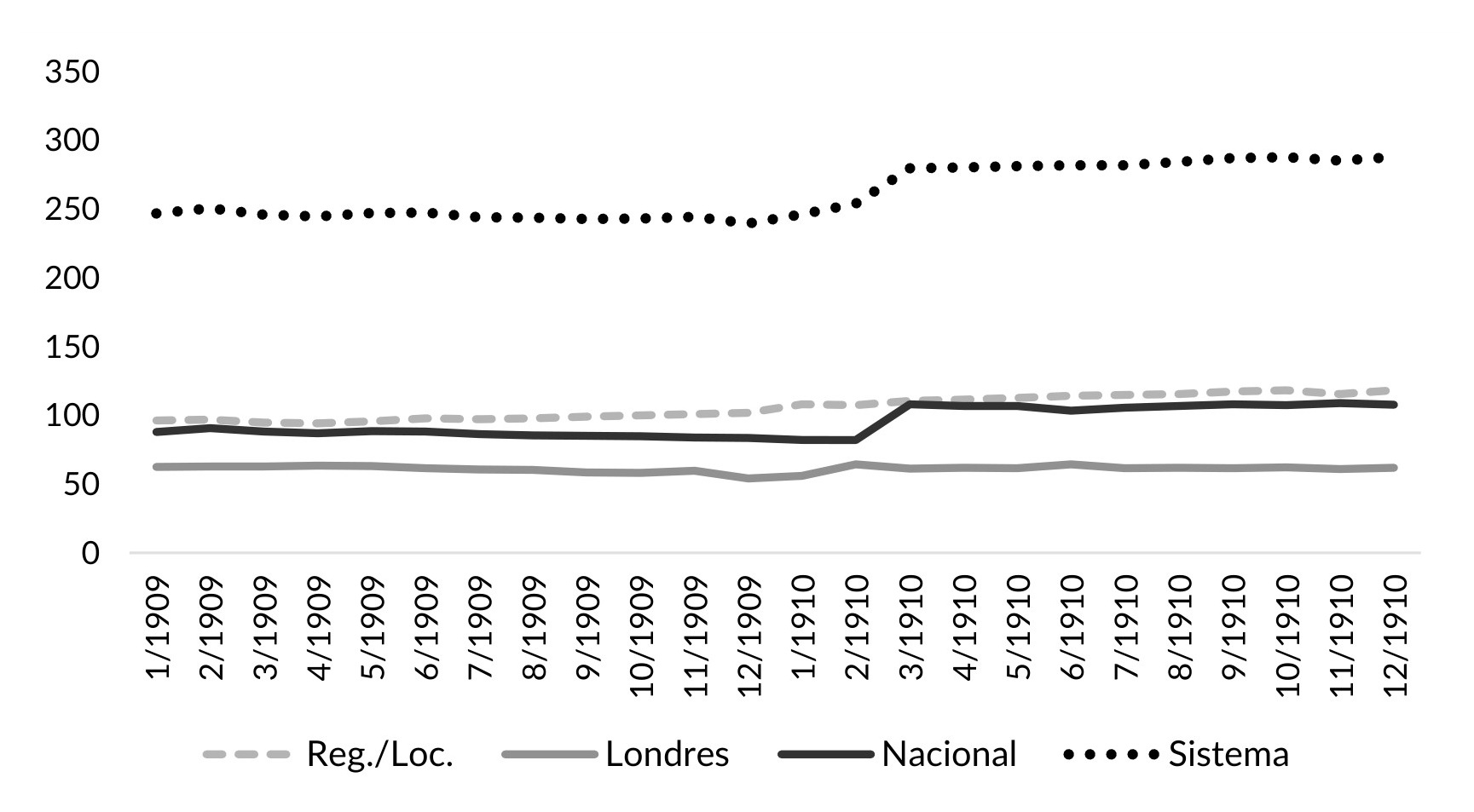

Continuando el recorrido por la jerarquía del dinero, nos encontramos con los billetes en circulación. Estos crecieron un 32% entre enero de 1909 y diciembre de 1910 (1,2% promedio mensual). El mayor aumento se registró en los billetes del Banco Nacional (1,8 promedio mensual), lo que le permitió incrementar su cuota en el mercado. Al final del período, el 46% de los billetes en circulación pertenecían al Nacional versus el 37% de la banca regional/local (véanse gráficos VI.3.a y VI.3.b). Esto revela un cambio de preferencia del público en la poscrisis a favor de los billetes del Banco Nacional.

Gráfico VI.3.a. Billetes en circulación, enero 1909-diciembre 1910

(millones de pesos plata)

Gráfico VI.3.b. Billetes en circulación, enero 1909-diciembre 1910 (participación en porcentaje)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

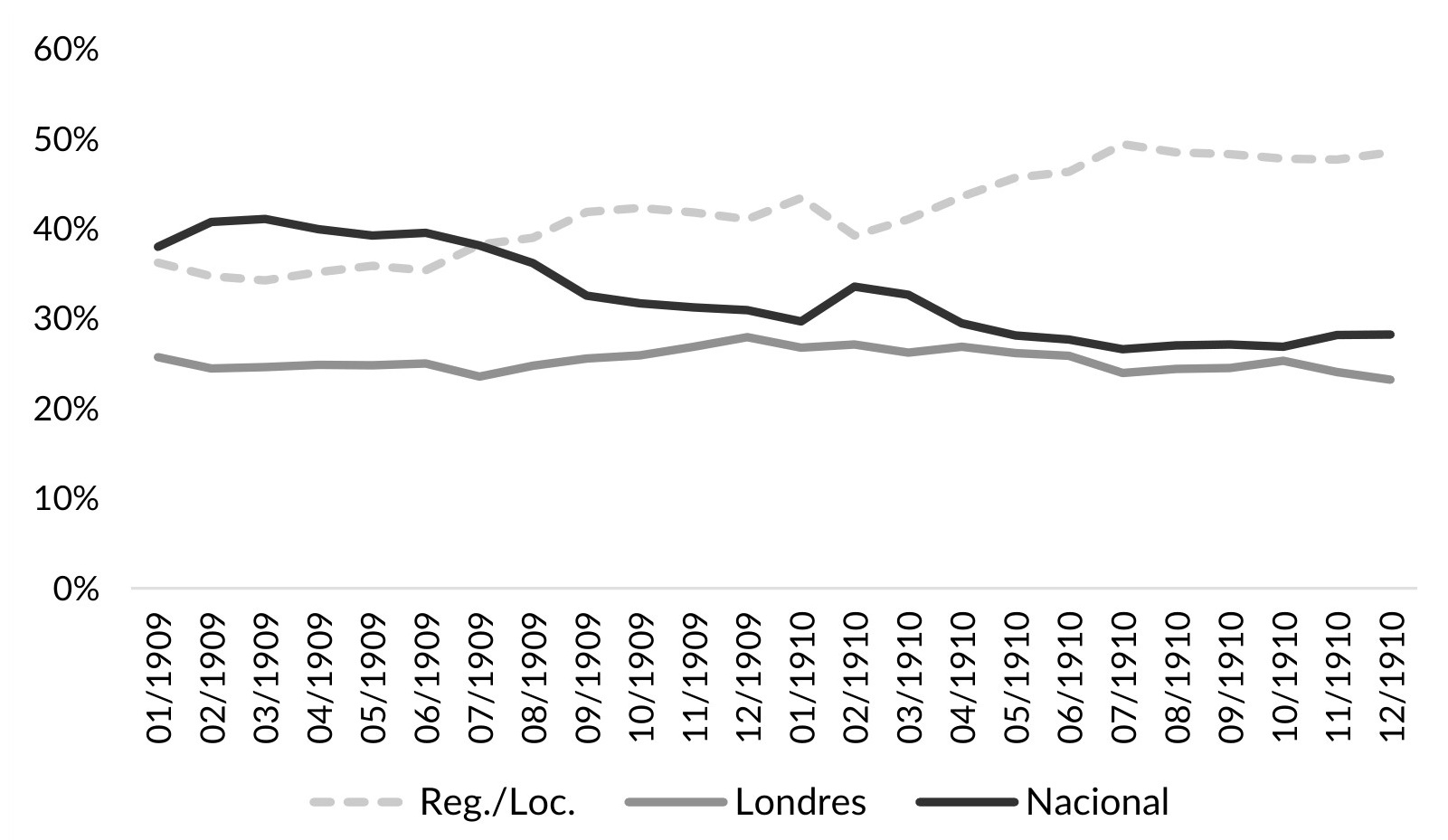

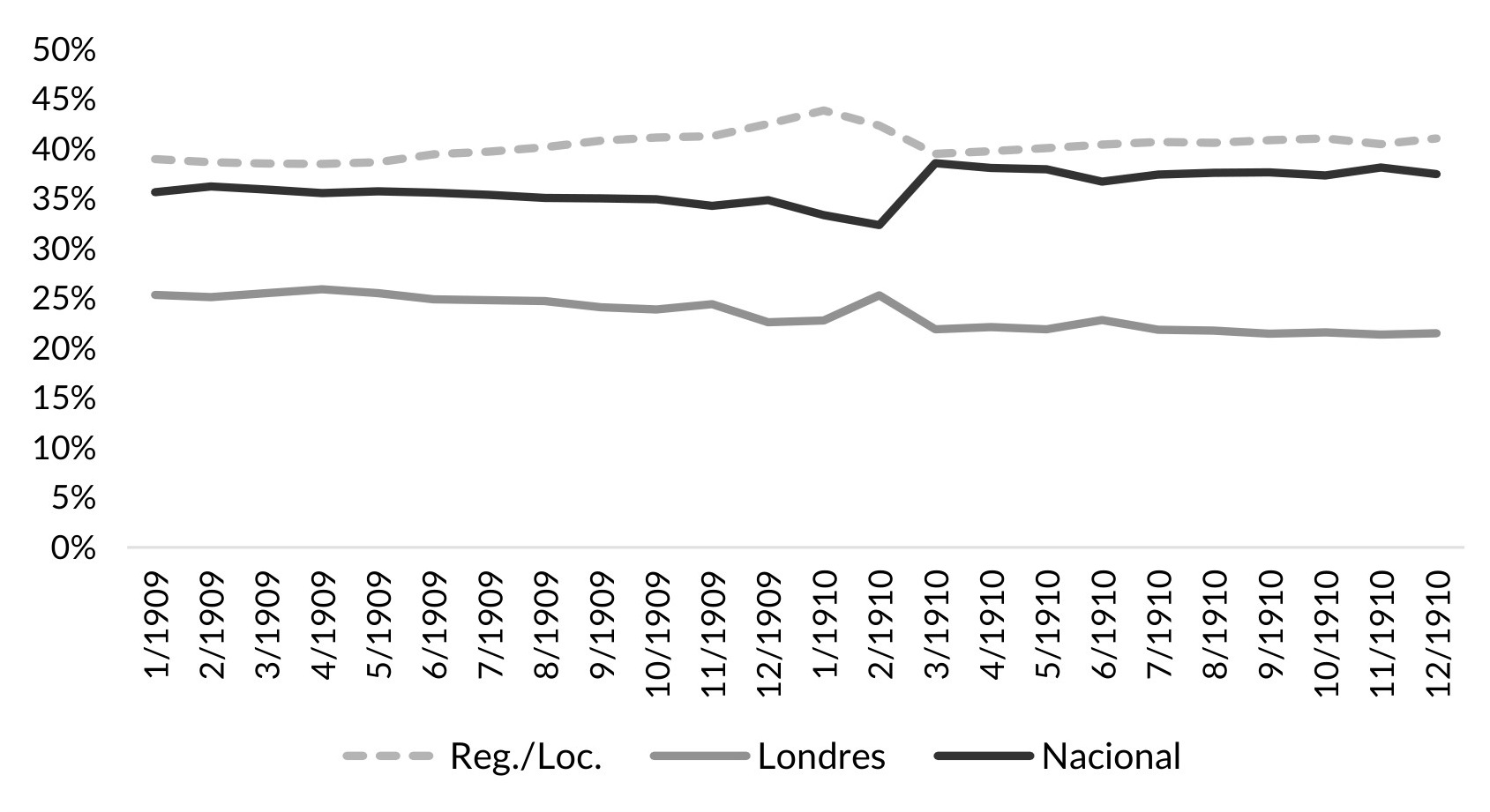

Llegando a la base de la jerarquía, encontramos un comportamiento diferente al de las capas superiores de dinero. Los depósitos del sistema aumentaron un 27% entre enero de 1909 y diciembre de 1910 (1% promedio mensual), producto principalmente del crecimiento de los depósitos de los bancos regionales (2,3% promedio mensual). Al final del periodo (diciembre de 1910), estos representaran casi el 50% del total, y los del Nacional, solo un 28% (véase Gráfico VI.4). Por consiguiente, en los años posteriores a la crisis, el público confió en depositar sus ahorros en los bancos regionales/locales. Pero, cuando se trataba de los billetes, el público prefirió los del Nacional, el que (como se vio en el capítulo II) tenía implantaciones a lo largo y ancho del país.

Gráfico VI.4.a. Depósitos, enero 1909-diciembre 1910

(millones de pesos plata)

Gráfico VI.4.b. Depósitos, enero 1909-diciembre 1910

(participación en porcentaje)

Fuente: Secretaría de Hacienda y Crédito Público, Balances; Archivo Histórico del Banco Nacional de México, Actas.

La preferencia del público contribuye a entender la distribución de los pasivos de los distintos bancos de emisión. El Banco Nacional tenía –en promedio– 1,2 pesos de billetes en circulación por cada peso de depósito, mientras que el de Londres tenía 0,5 y los bancos regionales/locales tenían 0,8. Esto muestra que el primero era un banco predominantemente de emisión, en tanto que los restantes –incluido el de Londres– se convirtieron en bancos más bien comerciales de depósitos que de emisión.

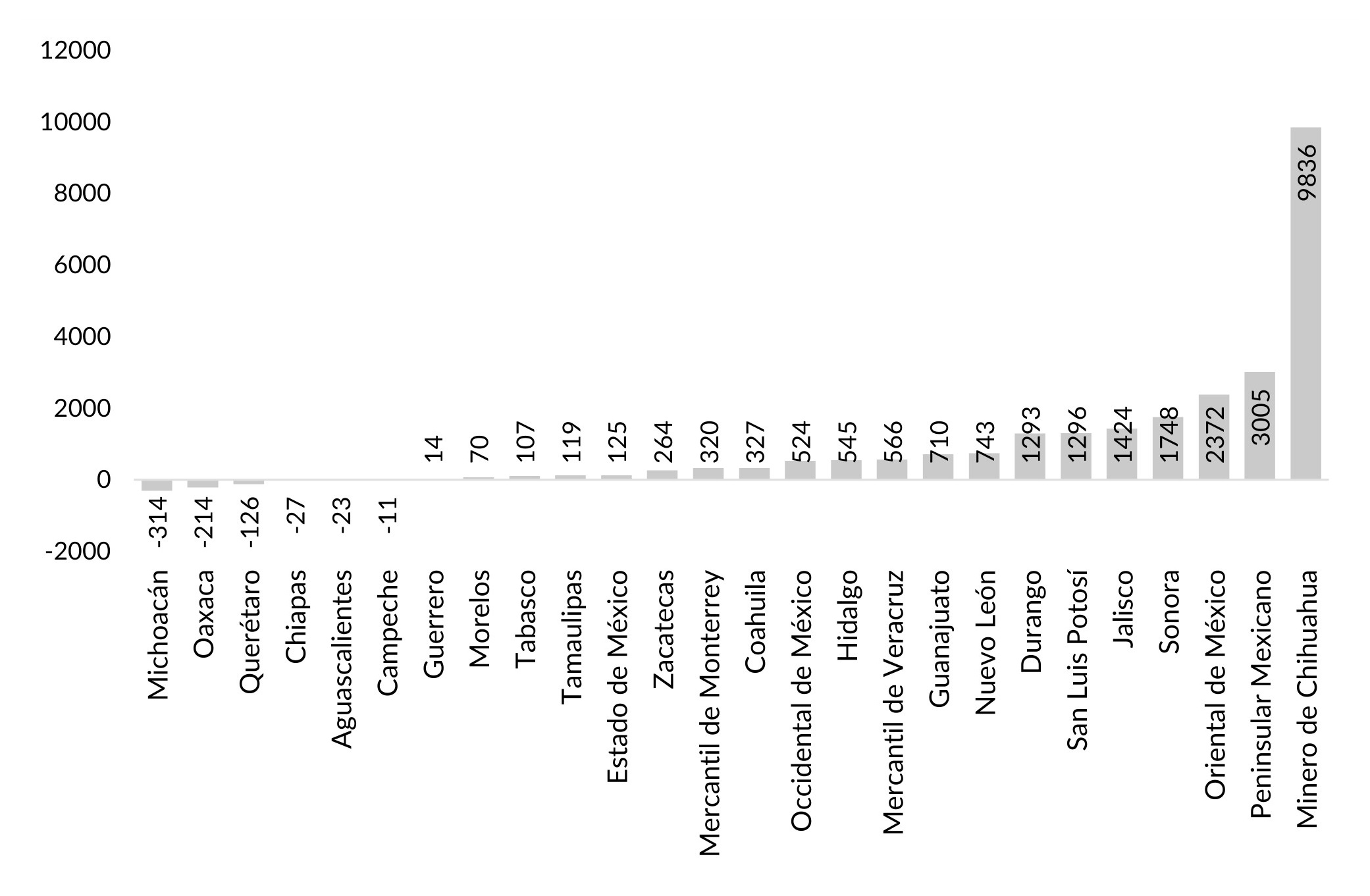

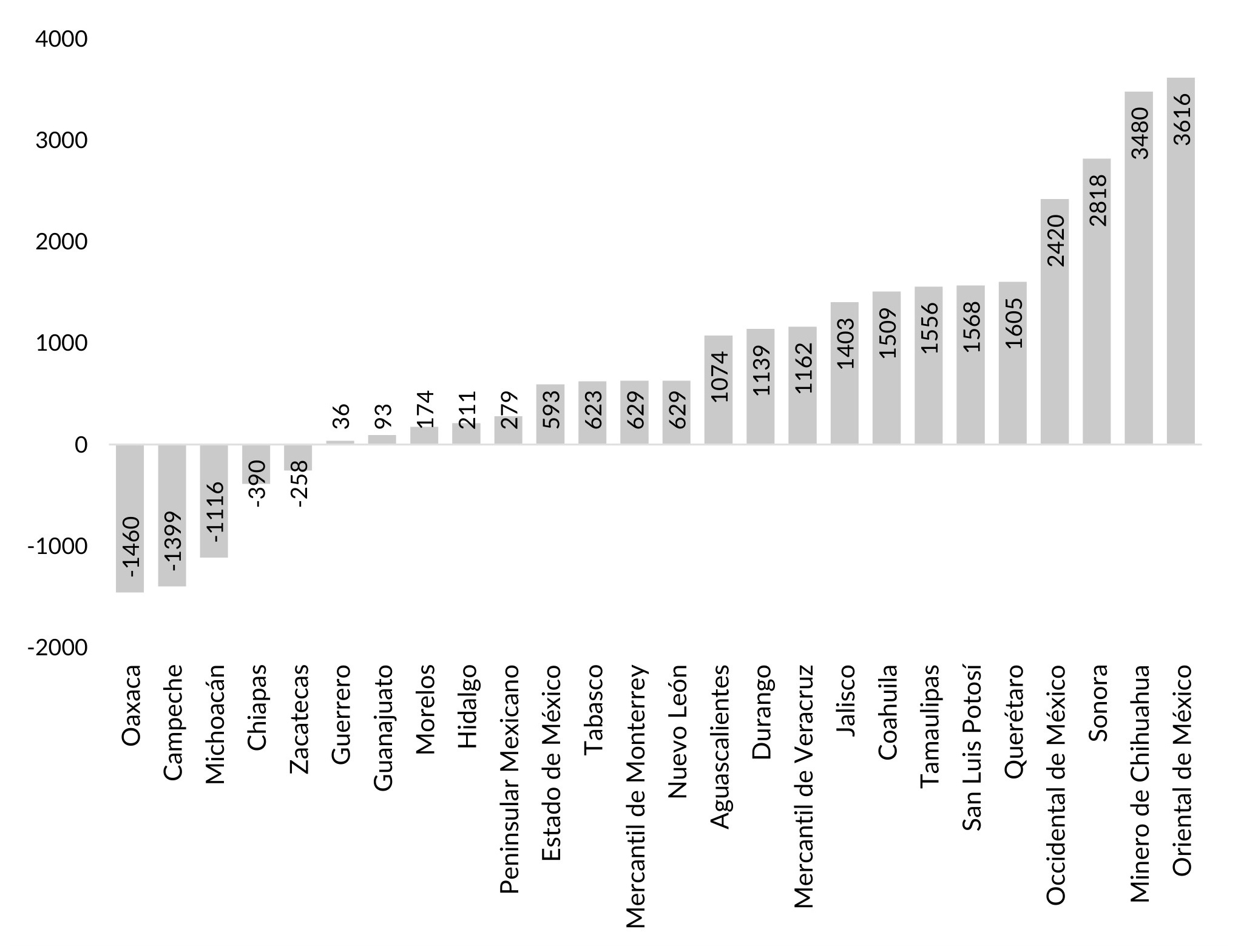

Mirando en el interior de la banca regional/local, el Gráfico VI.5 presenta la variación de los depósitos por banco. Los aumentos de los bancos Minero, Peninsular, Oriental y Sonora son los que más se destacan. Es de señalar que los Bancos de Michoacán, Campeche, Chiapas y Oaxaca muestran disminuciones debido a que desaparecieron como bancos de emisión. Los dos primeros, como vimos, se convirtieron en refaccionarios en febrero de 1909 y los dos últimos se fusionaron al Oriental en junio de 1909.[1] De hecho, los únicos que mostraron disminuciones (insignificantes) fueron los de Querétaro y Aguascalientes.

Gráfico VI.5. Variación de los depósitos por banco regional/local, enero 1909-diciembre 1910 (miles de pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Por último, el Cuadro VI.1 exhibe la jerarquía del dinero en valores por grupo de bancos.

Nuevamente, hemos calculado los ratios de liquidez para un primer escenario donde domina la confianza y para un segundo donde domina la desconfianza.

Recordemos que, para el primero, el ratio de liquidez es:

R1 = reservas/ pasivos

R1 = (oro + plata + billetes de otros bancos) / (billetes en circulación + depósitos)

Y para el segundo escenario, el ratio es:

R2 = oro / (billetes en circulación + depósitos)

Veamos los resultados:

Primer escenario

R1 (Banco Nacional) = 58%

R1 (Banco de Londres) = 31%

R1 (Bancos Regionales/Locales) = 30%

Segundo escenario

R2 (Banco Nacional) = 37%

R2 (Banco de Londres) = 18%

R2 (Bancos Regionales/Locales) = 14%

Cuadro VI.1. El dinero en cifras (millones de pesos plata)

Bancos | Dinero | |

Nacional

| Oro | 30,28 |

| Plata | 16,58 | |

| Billetes otros bancos | 1,21 | |

| Billetes en circulación | 44,96 | |

| Depósitos | 38,09 | |

Londres

| Oro | 8,23 |

| Plata | 4,84 | |

| Billetes otros bancos | 1,16 | |

| Billetes en circulación | 15,99 | |

| Depósitos | 29,85 | |

Regionales/locales

| Oro | 12,20 |

| Plata | 12,77 | |

| Billetes otros bancos | 1,44 | |

| Billetes en circulación | 39,84 | |

| Depósitos | 9,65 |

Fuente: Secretaría de Hacienda y Crédito Público, Balances; Archivo Histórico del Banco Nacional de México. Actas.

La fortaleza del Banco Nacional, medida en términos de liquidez, era extraordinariamente alta en ambos escenarios. Los ratios de liquidez aumentaron entre 10 y 11 puntos porcentuales en relación con los valores previos a la crisis. En los casos del Banco de Londres y la banca regional/local, los ratios de liquidez eran altos en un escenario donde dominara la confianza y no preocupantemente bajos en un escenario donde dominara la desconfianza.

VI.2. El crédito

El crédito mostró un aumento del 17% entre enero de 1909 y diciembre de 1910 (0,7% promedio mensual). Este crecimiento se repartió por partes iguales entre el Banco Nacional y los bancos regionales/locales, por lo que el de Londres perdió algo de su cuota de mercado. Al final del período, el 41% del mercado estaba en manos de los bancos regionales; el 37,5%, en las del Nacional, y el 21,5%, en las del Londres. Así, a pesar de que el número de bancos regionales/locales se redujo con la crisis, estos continuaron teniendo la más alta cuota del mercado.

Gráfico VI.6.a. El crédito, enero 1909 y diciembre 1910

(millones de pesos plata)

Gráfico VI.6.b. El crédito, enero 1909 y diciembre 1910

(participación en porcentaje)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

El Gráfico VI.7, por su parte, exhibe la variación del crédito en el interior de la banca regional/local. Nuevamente, los bancos de Oaxaca, Campeche, Michoacán y Chiapas mostraron una disminución de crédito debido a la fusión o su transformación en refaccionario. El único que registró una disminución (pequeña) sin experimentar alguna transformación de importancia fue el de Zacatecas. El resto de los bancos aumentaron sus créditos, en particular el Oriental, el Minero y el de Sonora. El banco Peninsular, a pesar de que registró un importante crecimiento de los depósitos, actuó de manera conservadora incrementando sus créditos en una cuantía pequeña.

Gráfico VI.7. Variación de los créditos por banco regional/local

(miles en pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

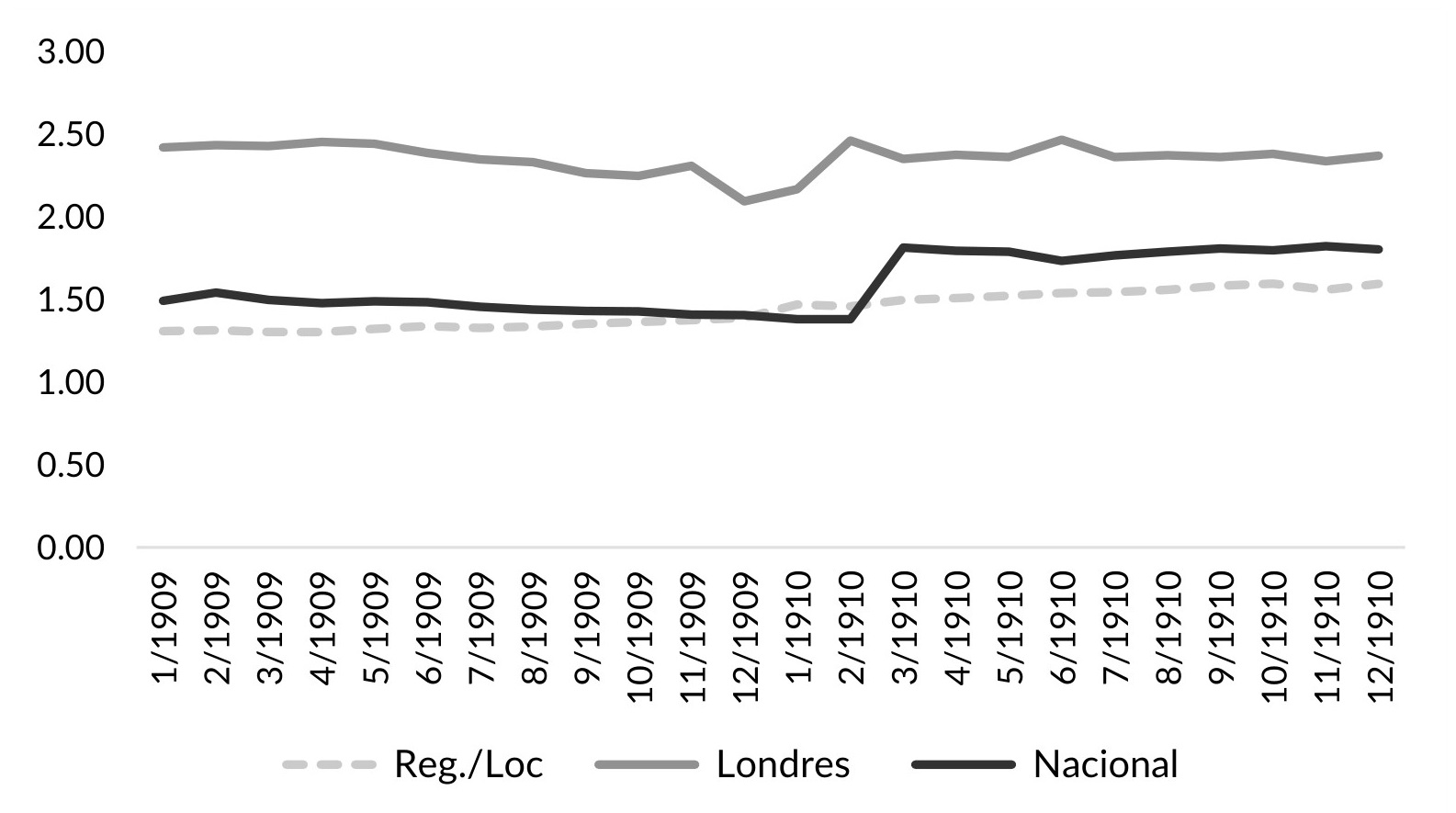

Por último, el Gráfico VI.8 muestra el apalancamiento. Al igual que en los períodos anteriores, los bancos regionales/locales eran los que registraban la razón crédito a capital más baja (1,4 promedio), seguida por la del Nacional (1,6) y siendo la más alta la de Londres (2,4). Es de señalar que estos ratios fueron los más bajos de todos los períodos.

Gráfico IV.8. El apalancamiento, enero de 1909-diciembre 1910

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

VI.3. Conclusiones

El sistema exhibió cambios importantes después de sorteada la crisis de 1907-1908. Estos cambios delinearon una nueva fisonomía del sistema, cuyos rasgos principales fueron los siguientes:

- La anterior línea divisoria entre bancos capitalinos y bancos regionales/locales se diluyó. El Banco Nacional se convirtió en el gran repositorio de dinero metálico (oro y plata) y en el gran productor de dinero fiduciario (billetes), lo que marcaba una nueva línea divisoria entre este y el resto de los bancos.

- El Banco de Londres fue perdiendo importancia con el avance del Nacional y se fue transformando más en un banco comercial de depósitos que de emisión de billetes.

- Los bancos regionales/locales dejaron de mostrar las debilidades del pasado. Además, aun cuando su número se redujo, pudieron mantener en conjunto una alta cuota en el mercado de créditos. Ello fue posible gracias a la gran expansión de los depósitos que experimentaron. El público confió en guardar sus ahorros en dichas entidades: la mitad de los depósitos del sistema eran pasivos de los bancos regionales/locales.

- El sistema, además de cambiar su fisonomía, operó con bajos riesgos de liquidez y crediticio. En efecto:

- El Banco Nacional registró altísimos niveles de liquidez, aun en un escenario donde dominara la desconfianza, y un muy bajo nivel de apalancamiento (el más bajo de todos los períodos).

- El resto de los bancos –incluido el de Londres– mostró altos niveles de liquidez en un escenario donde dominara la confianza y niveles no preocupantemente bajos en un escenario donde dominara la disciplina. En cuanto a los ratios créditos a capital, estos fueron bajos y, como en el pasado, los bancos regionales/locales exhibieron los más bajos niveles.

Así pues, después de pasar por un cambio de patrón monetario en 1905 y por el embate de la crisis de 1907-1908, el sistema mutó, logrando operar en una zona de equilibro.

- El 7 de junio de 1909, la fusión de los bancos de Chiapas y Oaxaca al Orienta recibió la aprobación de la Secretaría de Hacienda. Y el capital social del Banco Oriental aumentó de 6 millones de pesos plata a 8 millones. Véase Secretaría de Hacienda y Crédito Público, Concesiones, vol. II, 1909, pp. 1025-1035.↵