Transformaciones en el espacio urbano

durante la posconvertibilidad

Santiago Buraschi[1]

Introducción

Las dos imágenes de la Figura 1 pertenecen al mismo lugar: boulevard San Juan al 500. Pero bien podrían pertenecer a otros puntos del centro de Córdoba, o a Nueva Córdoba, o incluso a General Paz, Alberdi o Alta Córdoba. Las separan 10 años: la primera fue tomada en 2005, la segunda en 2015. Logran retratar asombrosamente un momento de la historia cordobesa: el gris que va ganando espacio, el celeste que se pierde, los camiones cargando y descargando material de construcción, los gritos de los trabajadores que dan alguna indicación, el olor al asado de los viernes al mediodía.

Figura 1. Escenario urbano cordobés: Boulevard San Juan al 500. Fuente: fotografías de Martín Villarroel Borgna (2005 y 2015).

Nuestra intención en este capítulo es generar algunas reflexiones que aporten a caracterizar este momento que tan bien describen las imágenes presentadas. Este propósito forma parte de un ejercicio más general que pretende indagar sobre las inversiones de los empresarios agropecuarios en el mercado inmobiliario. En este sentido, nos preguntamos qué transformaciones experimentó la ciudad de Córdoba, fundamentalmente durante la posconvertibilidad, para transformarse en un escenario atractivo para dichas inversiones. Cuando hablamos de posconvertibilidad, nos referimos al período abierto el 6 enero del 2002, con la derogación de la Ley de Convertibilidad, que había sido sancionada el 27 de marzo de 1991.

La idea central que sostendremos es que la ciudad de Córdoba atraviesa una serie de transformaciones que se estructuran en torno al objetivo de incrementar la competitividad del espacio urbano, un eje central de la reconfiguración de las ciudades en el neoliberalismo global. De acuerdo con algunas especificidades de los mercados inmobiliarios en Argentina, sostenemos también que la competitividad en el espacio urbano se orienta a las necesidades de aquellos sectores con capacidad de generar excedentes lo suficientemente grandes como para sostener la demanda, entre los que se destaca el sector agropecuario.

Para desarrollar el argumento, proponemos tres momentos. En primer lugar, presentaremos algunos rasgos generales del neoliberalismo global y del modo de acumulación que se construye en Argentina desde comienzos de la década del ´90. En segundo término, analizaremos de qué manera se reconfiguran las ciudades en ese contexto histórico, focalizando en la competitividad territorial en el espacio urbano como el eje de esos cambios, y nos preguntaremos de qué maneras particulares se articula en Argentina esa dinámica global. Por último, expondremos algunos datos que dan cuenta del impacto concreto que tales transformaciones generaron en la ciudad de Córdoba durante la posconvertibilidad.

Neoliberalismo global y nuevo modo de acumulación en Argentina. La carrera por la competitividad

Vivimos, en los últimos 50 años, en una larga fase del capitalismo que conocemos como neoliberalismo global. Para abordar los principales rasgos de esta etapa es preciso indagar brevemente respecto al contexto en el que se origina lo que se conoció como restructuración neoliberal. Sobre finales de la década del ´60 y comienzos de la década de ´70 comienza a derrumbarse poco a poco el “compromiso keynesiano” (Dumenil y Levy, 2009): una estrategia que descansaba sobre el pacto de productividad (Cleaver, 1985) y permitía compatibilizar la acumulación de capital con la satisfacción de demandas realizadas por la clase trabajadora como forma de incentivar el consumo y contener el conflicto social. Frente a este escenario de crisis del capitalismo de posguerra, la salud de la acumulación y dominación se enfrentaba a un doble escollo. Por un lado, la crisis supuso una profunda caída en la tasa de ganancia: por ejemplo, entre 1970 y 1980, la tasa de ganancia en Francia se redujo del 7% al 2,5% (Husson, 2009). Por otro, la combinación entre desempleo e inflación crecientes comenzó a generar enormes descontentos en amplios sectores de la población (Harvey, 2007).

La restructuración neoliberal, entonces, tiene su núcleo en la restauración del poder de la clase capitalista frente a este doble escollo económico y político (Kotz y McDonough, 2010). En consecuencia, el desafío tiene una dimensión dual. Por un lado, recuperar la rentabilidad y cumplir con la misión de retomar la porción de la torta que los trabajadores habían logrado conquistar. Por otro, ponerle fin a la construcción de otros mundos que se atrevan a disputar la idea del capitalismo como horizonte único y último de la sociedad.

Así, durante el último cuarto del siglo XX, se inició un acelerado proceso de expansión de las relaciones capitalistas a lo largo y a lo ancho del planeta, que persigue el objetivo de precarizar las condiciones de vida de la clase trabajadora y derrotar a las alternativas transformadoras. Como señala De Brunhoff (2009), este avance del capital sobre el trabajo tiene como vehículo motor la expansión desenfrenada de los mecanismos de la competencia, eso que Michel Husson (2009) llama hipercompetencia:

En la competencia desenfrenada que se ha hecho mundial, la disciplina de los asalariados aparece como un imperativo económico. Es también un argumento para seducir a los accionistas de las empresas por la perspectiva de ganancias elevadas, una parte de las cuales volverá a ellos. Y, como se ha indicado ya, esto implica también que se impongan a los asalariados fuertes limitaciones: moderación de los salarios, productividad y reducción de algunas protecciones sociales allí donde existen (De Brunhoff, 2009, p. 67).

¿Cómo hacer posible esa hipercompetencia? ¿Cómo permitirle al capital ser cada vez más flexible y moverse con una velocidad cada vez mayor por todo el mundo? Las políticas de flexibilización, la deslocalización productiva, las privatizaciones de bienes y servicios públicos y las desregulaciones de los mercados asumen un rol protagónico en el incremento de la movilidad del capital. Asimismo, una novedad central de esta nueva etapa del capitalismo la constituye el renovado rol asumido por las finanzas. En el neoliberalismo global, las finanzas son la punta de lanza del avance del capital a lo largo y a lo ancho del planeta, la palanca que tracciona la acumulación (De Brunhoff, 2009).[2]

En este escenario de financiarización (Chesnais, 2009) y libre movilidad de capitales, el desafío para las economías nacionales consiste en generar las condiciones que les permitan competir en el mercado internacional. Este imperativo implica propiciar un clima favorable para la generación de ganancias y, de esta manera, captar inversiones externas (Brady y Wallace, 2000). Es decir, lograr competitividad. Esa búsqueda se convierte, así, en una piedra angular de las estrategias locales de acumulación, que priorizan la atracción de los capitales globales por sobre un modelo de desarrollo nacional-centrado.

Resaltar la importancia de la competitividad como eje orientador de la restructuración productiva no es suficiente para describir las particularidades de la inserción de países como Argentina en la dinámica del neoliberalismo global. De una u otra manera, como señalamos más arriba, en un mundo caracterizado por la libre movilidad del capital, es un imperativo para todos los países garantizar las condiciones de competitividad que permitan atraer las inversiones. Sin embargo, está claro que entre ellos existen diferencias a la hora de alcanzar ese objetivo. En sus desarrollos, la Teoría Marxista de la Dependencia propone la idea de que, en su afán por conquistar cada porción del planeta, el capital no avanza de manera homogénea en los distintos espacios nacionales, sino que lo hace produciendo y reproduciendo relaciones de subordinación y dependencia entre países (Marini, 2008). En esa carrera por la competitividad no todas las economías corren en igualdad de condiciones. La inserción subordinada de los países dependientes en el neoliberalismo global posee, entre otros, tres rasgos fundamentales que queremos destacar aquí: 1) El protagonismo en la inserción competitiva en los mercados mundiales lo tienen los sectores vinculados a los productos primarios y las manufacturas industriales de bajo valor agregado.[3] 2) El incremento de las brechas de productividad entre países centrales y dependientes, que obliga a estos últimos a una reducción sistemática de los costos laborales[4], es decir, a profundizar la superexplotación del trabajo (Marini, 1973). 3) El aumento del peso del capital extranjero en la economía doméstica.[5]

En este contexto general, Bonnet (2015) destaca que, con posterioridad a la crisis hiperinflacionaria de 1989, el capitalismo argentino inicia un proceso de reconstrucción, que implicó una serie de reformas profundas: la eliminación de una gran serie de regulaciones, las privatizaciones de empresas públicas y la liberalización del comercio internacional y el flujo de capitales, entre otras. Producto de esa reconstrucción se configura un nuevo modo de acumulación, cuyo objetivo central es la inserción en el mercado mundial a partir de la exportación de commodities de bajo valor agregado, fundamentalmente vinculados al sector agropecuario, y que tiene como actor protagónico al gran capital transnacionalizado. En este marco, la competitividad externa se erige como la variable central para garantizar el éxito de esa inserción (Bonnet, 2015). Este objetivo central decanta en una profunda restructuración productiva con orientación exportadora, que alcanzó tanto a la producción industrial como a la agropecuaria (Piva, 2015) y que se tradujo en un aumento del peso de las exportaciones en el total de la economía. Dicha participación aumentó del 7,6% en 1991 al 11,6% en 2001 y durante la posconvertibilidad alcanzó un promedio de 18,7%.

Las ciudades en el neoliberalismo

La competitividad urbana como eje de la ciudad neoliberal

Ese contexto general caracterizado por la restructuración capitalista tiene, evidentemente, una dimensión urbana, es decir, una dimensión referida específicamente a las transformaciones experimentadas desde comienzos de la década del ´70 por las ciudades a lo largo y a lo ancho del planeta. Como nos recuerda Harvey (2013), las ciudades han funcionado históricamente como espacios de concentración geográfica del producto excedente y, en ese sentido, las grandes urbes se han convertido en espacios privilegiados de la acumulación de capital. Producto de ello, las dinámicas de restructuración de las ciudades nunca son armónicas y neutrales, sino que están atravesadas por profundos conflictos de clase y profundas desigualdades:

La reproducción del capital pasa por los procesos de urbanización por múltiples vías; pero la urbanización del capital presupone la capacidad del poder de la clase capitalista de dominar el proceso urbano. Esto implica la dominación de la clase capitalista, no solo sobre los aparatos del Estado, sino también sobre toda la población: su forma de vida así como su capacidad de trabajo, sus valores culturales y políticos así como su concepción del mundo (Harvey, 2013, p. 106).

En ese estrecho vínculo con la dinámica de la acumulación, el espacio urbano ha sido un engranaje clave en el ajuste espacial (Harvey, 2013). Es decir, en el proceso mediante el cual el capital se expande territorialmente para absorber el sobreproducto generado por la producción capitalista y, así, resolver (o, mejor dicho, posponer) los escenarios de crisis (Marx, 2009). En este sentido, la urbanización en tiempos del neoliberalismo global, lleva como marca de origen la crisis del capitalismo de posguerra y las estrategias desarrolladas para atravesarla.

Si el neoliberalismo global se caracteriza por ser un proyecto de restauración del poder de la clase capitalista sobre la clase trabajadora, una fase caracterizada por la expansión global de la competencia capitalista que se abre campo a través de las finanzas, un momento donde la competitividad se erige como el imperativo fundamental en las estrategias de acumulación locales, las ciudades evidentemente van ser un reflejo de todo ello. Quienes han estudiado la urbanización en el capitalismo contemporáneo señalan algunas dimensiones generales del proceso que nos parece importante destacar, y que se vinculan directamente con los rasgos centrales de la actual etapa del desarrollo capitalista que mencionamos en el apartado anterior.

En primer lugar, acompañando la expansión del capital, se experimenta un salto de escala en la urbanización, que se vuelve un proceso planetario: las ciudades son, cada vez más, ciudades globales (Harvey, 2013). Esta globalización del proceso de urbanización va de la mano con la creciente libertad de los flujos de capitales y, en consecuencia, con una creciente mercantilización del espacio urbano. ¿Qué significa, en lo concreto, la mercantilización del espacio urbano? Significa, a grandes rasgos, que las políticas de urbanización se preocupan crecientemente por generar articulaciones público-privadas que se centren en la competitividad, es decir, en generar condiciones para promover e incrementar la ganancia empresaria y la apropiación de rentas y, así, favorecer el desarrollo de las inversiones privadas (Díaz Oureta y Lourés Seoane, 2013). De esta manera, las metas de la urbanización neoliberal se centran en el crecimiento económico orientado al mercado, el consumo de las elites y el control de las poblaciones excluidas (Brenner, Peck y Theodore, 2009). En el cumplimiento de estas metas, el capital financiero asume una preponderancia mayor como herramienta de financiamiento del mercado inmobiliario, lo que ha llevado a la creación de burbujas y de crecientes inestabilidades (Davalli, Rodriguez y Ostuni, 2013).

Como decíamos previamente, los procesos de restructuración urbana no son neutrales, sino que están plagados de conflictos y desigualdades. Una ciudad que se mercantiliza es una ciudad que se hace cada vez más exclusiva para quienes la pueden pagar y que excluye a quienes no. La segregación urbana se convierte, entonces, en una marca de las ciudades neoliberales, y se agudiza con la creciente desaparición de las políticas sociales y las políticas de vivienda que buscan amortiguar las tendencias hacia la desigualdad (Díaz Orueta y Lourés Seoane, 2013).

En resumen, la ciudad competitiva es el modelo de ciudad neoliberal: una ciudad para pocas y pocos, que excluye a las grandes mayorías, y que se centra en la generación de alternativas de inversión rentables para atraer a los grandes capitales que pululan, cada vez con mayor libertad, buscando valorizarse.

La ausencia de crédito hipotecario como particularidad argentina

Destacar que existen rasgos generales en la restructuración neoliberal de las ciudades, no implica afirmar que las transformaciones urbanas se lleven a cabo de manera idéntica en cada rincón del planeta. Por el contrario, como señala Harvey (2000), en su expansión a través del ajuste territorial, el capital no se reproduce de manera homogénea, sino que existe un desarrollo geográfico desigual. Por un lado, como señalamos anteriormente, el avance capitalista produce y reproduce relaciones de dependencia y subordinación, generando las condiciones para el desarrollo de especificidades propias de cada espacio nacional. Además, las particularidades con las que se insertan dichas dinámicas generales están condicionadas por los marcos institucionales, las políticas estatales, las prácticas regulatorias y los conflictos políticos propios de cada territorio (Brenner, Peck y Theodore, 2009). Es decir, hay una articulación conflictiva entre las tendencias globales de expansión del capital y la dinámica local de la lucha de clases.

¿Cómo pensar este punto en el marco del estudio de las transformaciones urbanas ocurridas en los últimos tiempos? ¿Cómo se articulan las necesidades de la ciudad neoliberal con las características propias de países como Argentina? Por supuesto, abordar en toda su extensión estos interrogantes excede ampliamente los límites de este trabajo. Sin embargo, aquí haremos foco en una cuestión particular: la relativa desvinculación que existe, en Argentina, entre el desarrollo inmobiliario y el capital financiero.

Se ha destacado que un rasgo de las ciudades neoliberales es el creciente peso que asume el capital financiero en el desarrollo inmobiliario, como herramienta para canalizar recursos para fortalecer la oferta (fondos de inversión, fideicomisos) y como mecanismo para sostener la demanda (a partir del crédito hipotecario y el endeudamiento de la clase trabajadora y los sectores medios). Como producto de ello, el desarrollo del capital financiero vinculado al mercado inmobiliario ha contribuido con la generación de burbujas especulativas y con la creciente volatilidad experimentada en este mercado. Sin embargo, en Argentina en la posconvertibilidad este vínculo se ha visto debilitado, tanto por factores estructurales como por circunstancias coyunturales vinculadas a la crisis del modelo de convertibilidad. Como consecuencia, el mercado inmobiliario ha asumido algunos rasgos particulares que nos parece importante resaltar.

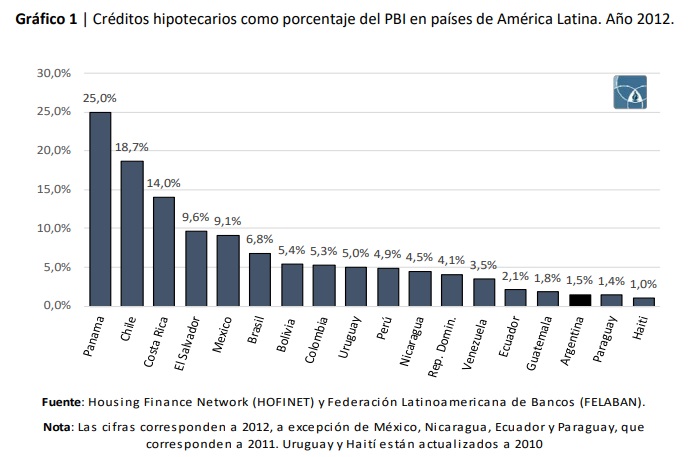

Un primer elemento a considerar para relativizar el peso del capital financiero en el desarrollo inmobiliario argentino es la bajísima participación del crédito hipotecario como mecanismo de financiamiento para la adquisición de viviendas en Argentina. Como se puede apreciar en la Figura 2, la importancia del crédito hipotecario es una de las más bajas de América Latina. Para el año 2012, su participación en el PBI fue del 1,5% para Argentina, superando solamente a Paraguay y Haití, y muy lejos de los valores observados en países como Panamá (25%) y Chile (18,7%). Si se la compara con lo que sucede en los países centrales, la divergencia es aún mayor. El porcentaje promedio en América Latina, que fue del 5,4% en 2009, contrasta fuertemente con el 61,4% verificado en los países centrales, entre los que se destacan algunos casos en los que dicha participación supera el 100%, como los Países Bajos o Dinamarca (Warnock y Warnock 2012).

Figura 2. Créditos hipotecarios como porcentaje del PBI en países de América Latina. Año 2012. Fuente: Observatorio Económico y Social UNR (2018).

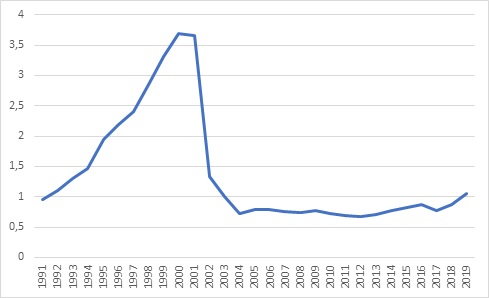

Un punto importante a destacar es que esta característica no se debe únicamente a una situación coyuntural verificada en la posconvertibilidad, sino que es un rasgo estructural o de largo plazo del mercado inmobiliario en Argentina. Como detalla un estudio de la Bolsa de Comercio de Santa Fe (2018), la participación del crédito hipotecario en el PBI apenas superó el 2% desde comienzos de la década del ´90, alcanzando un promedio de 1,3% para el período 1993-2018. Sin embargo, ese rasgo estructural se vio seriamente agudizado por la crisis del régimen de convertibilidad y el colapso del sistema bancario ocurrido entre los años 2001 y 2002. En el año 2002, el crédito hipotecario se desplomó y su participación en el PBI llegó a un piso del 0,5%, superando el 1% recién en 2006 y sin perforar para todo el período de la posconvertibilidad el techo del 1,5% (Bolsa de Comercio de Santa Fe, 2018). Otro indicador que nos permite dimensionar los efectos de la crisis sobre el funcionamiento del sistema bancario es el Índice de Confianza Financiera (ICF)[6], cuya evolución presentamos en la Figura 3. Luego de un continuo crecimiento durante la década del ´90, el ICF se desplomó a partir de la crisis y desde 2004 se mantuvo en valores sumamente bajos. Mientras que, durante la vigencia del régimen convertible el ICF tuvo un valor promedio de 2,25, en la posconvertibilidad ese valor fue de 0,83.

Figura 3. Índice de Confianza Financiera (1991-2019). Fuente: Elaboración propia en base a datos del BCRA.

Más allá de la debilidad estructural del crédito hipotecario, su práctica desaparición durante la posconvertibilidad se convirtió, según un empresario entrevistado, en el rasgo distintivo que definió el mercado inmobiliario con posterioridad a 2002 (M.S., comunicación personal, 18 de noviembre de 2018). De acuerdo con ello, se produjo durante el período una falta de conexión entre aquellas personas que tenían fondos y necesidades de inversión y quienes tenían necesidades reales de vivienda y capacidad de pago en cuotas, pero precisaban de un financiamiento de mediano-largo plazo. Entonces, el mercado inmobiliario se convirtió en un juego de inversores para inversores, en el cual el demandante-inversor desplaza al demandante-habitante y la vivienda se transforma en un “bono de ladrillos para obtener utilidades por su revaluación (demanda especulativa) y/o renta para el destinatario de la acción (demanda para alquilar)” (M. S., comunicación personal, 18 de noviembre de 2018).

Este rasgo distintivo del mercado inmobiliario argentino durante la posconvertibilidad trae consigo dos consecuencias importantes, que nos interesa destacar para comprender la fisonomía del desarrollo inmobiliario en la ciudad de Córdoba en la etapa. En primer lugar, la virtual desaparición del crédito hipotecario obligó a orientar la oferta hacia las necesidades propias de un tipo de demandante particular: un demandante que tiene una espalda financiera a partir de su capacidad para acumular excedentes generados en la actividad productiva en la que participa, o, mejor dicho, en la que ejerce un rol como propietario o capitalista. Si retomamos la idea de que los sectores vinculados a la extracción y procesamiento de productos primarios fueron protagonistas en la inserción competitiva y la generación de excedentes en el nuevo modo de acumulación, podremos concluir que los empresarios agropecuarios cumplen con las condiciones fundamentales para convertirse en demandantes estrella dentro del mercado inmobiliario. Estos actores cuentan con todas las características propias del inversumidor: jugadores que buscan anclar capital en bienes reales, buscando seguridad, en una acción en la que convergen la dualidad del bien inmobiliario como valor de uso (satisfacer una necesidad de vivienda o comercio) y como valor de cambio (la posibilidad de apropiar ganancias como fruto de su valorización o del alquiler) (M. S., comunicación personal, 18 de noviembre de 2018).

En segundo lugar, la relativa desconexión con el sector financiero otorga al mercado inmobiliario argentino, y al cordobés en particular, una característica que lo distingue de lo ocurrido en otras ciudades del mundo. La creciente valorización de las propiedades inmobiliarias (que analizaremos en el próximo apartado) no obedece a un comportamiento de burbuja especulativa exacerbada por el sector financiero, sino que, por el contrario, está sostenida por el incremento en la demanda proveniente de la reinversión directa de excedentes generados en los sectores productivos ganadores del modo de acumulación (MECON, 2011). En consecuencia, la dinámica del mercado inmobiliario ha estado atada directamente a la evolución de dichos sectores y, fundamentalmente, a la evolución del sector agropecuario (S. V., comunicación personal, 22 de noviembre de 2018), sobre lo que ahondaremos más adelante.

Aquí es importante detenernos en un punto. Las inversiones inmobiliarias urbanas provenientes de actores vinculados a la actividad agropecuaria no son una exclusividad de la posconvertibilidad, sino que han sido un destino histórico de los excedentes provenientes de dicho sector. ¿Cuál es la particularidad de la etapa en estudio entonces? Como plantea Bonnet (2015) la posconvertibilidad representa un período en el cual, sobre la base de la restructuración productiva de la década del ‘90, se desarrolla un sostenido proceso de crecimiento económico como producto de la combinación entre la política fiscal expansiva y el tipo de cambio competitivo, elementos vinculados directamente a los efectos de la crisis del 2001 y el escenario internacional de altos precios de los commodities. Podríamos hacer un paralelismo en términos de las transformaciones urbanas: en la posconvertibilidad hay una continuidad de tendencias que se observaban previamente como la predilección de los empresarios agropecuarios por invertir en el mercado inmobiliario. Pero entonces, ¿cuál es la novedad? La pista, nuevamente, debe buscarse en el suceso que le da origen al proceso: la crisis de la convertibilidad.[7]

Aquí hay dos puntos que creemos que dan un rasgo distintivo a la etapa. Por un lado, la devaluación (sumada a la suba en los precios internacionales) contribuyó a incrementar sustancialmente la rentabilidad en el sector agropecuario y a consolidar el modelo de agronegocios. Esto impulsó un enorme crecimiento en variables centrales de la actividad como la producción y la superficie cosechada. La superficie cosechada total en Argentina, que fue de 25 millones de hectáreas en la campaña 2001/02 había superado los 34 millones en la campaña 2015/16. En términos de producción, la vedette del período fue, sin dudas, la soja. Entre 2001/02 y 2015/16 la producción de soja prácticamente se duplicó: pasó de 9.600.000 a 17.900.000 de toneladas. El incremento de los excedentes generados en la actividad generó un salto en los fondos que pueden ser destinados a las inversiones en el mercado inmobiliario urbano y, de esta manera, propició un salto en la magnitud del proceso. Además, la consolidación del modelo de agronegocios y el salto en la rentabilidad permitieron la incorporación de un conjunto diverso de empresarios a la dinámica que estamos analizando: es decir, pequeños y medianos empresarios pudieron también acceder por primera vez a este tipo de inversiones (E. A., comunicación personal, 8 de noviembre de 2018). El otro punto de inflexión marcado por la crisis de 2001 es el estallido del sistema bancario, que incrementó el pánico a colocar los ahorros en el banco e hizo que los ladrillos, activos físicos y nominados en dólares, se convirtieran en un refugio mucho más seguro para la inversión (D’ Avella, 2014).

Volvamos, ahora, al planteo que hacíamos previamente respecto a las dinámicas de las ciudades neoliberales, para reinterpretarlo desde las particularidades de los mercados inmobiliarios en Argentina, y en Córdoba en particular. Las transformaciones urbanas se centran en la búsqueda de la competitividad, es decir, en la generación de condiciones atractivas para atraer inversiones. De acuerdo con las especificidades que venimos marcando, esto implica, en Córdoba, desarrollar estrategias que permitan que los empresarios agropecuarios perciban al mercado inmobiliario como una alternativa deseable para la colocación de sus excedentes. ¿Cómo atraer a ese demandante? ¿Cuáles son sus intereses?

En primer lugar, el factor seguridad. El empresario agropecuario, acostumbrado a moverse en una actividad marcada por la incertidumbre, valora el hecho de poder colocar sus excedentes en alternativas seguras, sobre todo después del colapso financiero en la crisis de 2001: “Es un commodity mucho más seguro que pensar en el agua, si te cae o no. (…) Es por seguridad. Hasta es más seguro que ponerlo en el banco. Decís ‘este ladrillo es mío, el corralito no lo va a agarrar’” (L. P., comunicación personal, 31 de enero de 2019). En segundo lugar, el factor rentabilidad. Por supuesto cualquier inversor busca poder valorizar sus excedentes. En este sentido, al invertir en ladrillos también se pretende captar porciones de renta del suelo urbano, que se expresan en el incremento del precio de los inmuebles o en el alquiler mensual al que se puede acceder con las propiedades. Por último, el factor consumo. Según marcaron distintos entrevistados, la participación en este tipo de mercados estuvo destinada, en muchas ocasiones, a adquirir un inmueble para que los hijos de estos empresarios vivan mientras asisten a la universidad. Como trabajaremos más adelante, en las últimas décadas el barrio Nueva Córdoba se ha consolidado como localización privilegiada para la residencia de estudiantes del interior. Seguridad, rentabilidad y consumo son las tres patas que hacen al empresario agropecuario un caso típico de inversumidor.

Identificadas esas necesidades, el desafío pasa a ser: ¿qué estrategia de desarrollo inmobiliario llevar adelante para satisfacerlas? ¿Qué mercancía ofrecer al empresario agropecuario para invitarlo a participar del mercado? En el párrafo anterior, un actor central del sector agropecuario identificaba al inmueble urbano con la idea de un commodity. Esta caracterización es compartida por otros actores que se encuentran en ambos lados del mostrador en una transacción inmobiliaria: la Cámara Inmobiliaria Argentina y otro empresario agropecuario, coordinador regional de un grupo CREA[8]:

(…) el inversor en lugar de reemplazar al financista reemplazó al usuario, la demanda real. Y si la cuestión es producir un instrumento de inversión a la medida de esa demanda, la definición del producto se simplifica. (…) Este es el ticket de inversión traducido a m2. Los commodities que reemplazan a los papeles en el banco, los “bonos de ladrillos” (Fundación de Estudios para Desarrollos Inmobiliarios, 2011, p. 14).

El productor agropecuario es un productor de commodities, básicamente. El departamento es un commodity. La casa de country es otro nivel de especialidad. El tipo sabe que su departamento vale entre 60 y 80 mil dólares. Punto, ya está. Mañana quiere comprar algo de 160, vende dos departamentos (…). Me parece que la lógica del commodity la aplica también para estos temas inmobiliarios. No compra un departamento de 2 habitaciones, compra un departamento de una, que vale 60/80 mil dólares. Sabe que lo va a vender en esa guita” (D. R., comunicación personal, 16 de enero de 2019).

La coincidencia resalta: el inmueble urbano, percibido como commodity urbano, se erige como foco de interés para los inversores provenientes del sector agropecuario y como eje de las estrategias de los empresarios inmobiliarios. Pero, ¿cuáles son los pilares sobre los que se construye esa idea de commodity urbano para poder ser ese foco de interés? Es decir, ¿qué características de estos inmuebles lo construyen como una opción atractiva, en la búsqueda de seguridad, rentabilidad y consumo? En base a lo que se desprende de las declaraciones citadas, proponemos aquí pensar en cuatro pilares:

- Homogeneidad. El inversor proveniente del sector agropecuario “no compra un departamento de dos habitaciones, compra uno de una”. Otro actor del mercado inmobiliario cordobés señalaba: “si vos tomás Nueva Córdoba como producto de departamentos, vas a encontrarte, no lo tengo estadísticamente, pero el 85/90% son unidades de un dormitorio” (T. J. B., comunicación personal, 3 de abril de 2019).

- Adaptado al inversumidor. El commodity urbano es un “instrumento de inversión” que “reemplaza al banco” y está “producido a la medida de la demanda”. Y con ello nos referimos a los tres factores mencionados antes: rentabilidad, seguridad y consumo.

- Precio conocido. Este factor, característica distintiva de cualquier commodity, brinda previsibilidad y estabilidad a la inversión inmobiliaria, un elemento sumamente valorado entre aquellos que privilegian la seguridad (“El tipo sabe que su departamento vale entre 60 y 80 mil dólares. Punto, ya está”).

- Fácil entrada y salida. Este cuarto elemento es valorado también en términos de la seguridad, al otorgar cierto grado de liquidez a la inversión (“mañana quiere comprar algo de 160, vende dos departamentos”). Según otro empresario, “sabe que un departamento en Córdoba, puntualmente en Nueva Córdoba y General Paz, también es un cheque al portador” (S. V., comunicación personal, 22 de noviembre de 2018).

Planteados estos cuatro pilares, hay un último punto a destacar para cerrar esta sección y dar pie a la que viene. De acuerdo a lo expresado en los fragmentos de entrevistas presentadas, hay un tipo de inmueble particular y una localización específica que cumplen con las condiciones planteadas por los distintos pilares del commodity urbano. Se trata de los departamentos de un dormitorio, ubicados en el barrio Nueva Córdoba. Pasamos ahora a estudiar algunas transformaciones en el escenario urbano cordobés que permiten dar cuenta de la aparición, desarrollo y consolidación de un mercado focalizado en este tipo de inmuebles.

Córdoba en búsqueda de la competitividad

En el último apartado de este trabajo, abordaremos algunas maneras en que se hace palpable y concreta la búsqueda de competitividad en el espacio urbano. En particular, nos concentraremos en las transformaciones ocurridas en el barrio Nueva Córdoba, que se encuentra delimitado hacia el oeste por la avenida Vélez Sarsfield, hacia el norte por el Bv. San Juan y el Bv. Illia, hacia el este por la avenida Poeta Lugones y el Parque Sarmiento y hacia el sur por la Ciudad Universitaria. Escenario histórico de viviendas de la gran oligarquía cordobesa, durante la posconvertibilidad fue el territorio icónico de un modelo de ciudad centrado en la generación de condiciones para la valorización, vinculadas a un tipo particular de inversor-demandante, el proveniente del sector agropecuario.

En primer lugar, esa búsqueda implica el desarrollo de una serie de acciones públicas y privadas que, directa o indirectamente, impactan en la valorización del espacio urbano. Siguiendo a Baer (2011) podemos señalar tres grandes modalidades de intervención pública que pueden colaborar a generar condiciones de competitividad: 1)El Estado como agente constructor. 2)El Estado como proveedor de infraestructura. 3)El Estado como regulador de actividades.

El barrio Nueva Córdoba ha sido foco de numerosas acciones en las tres modalidades consideradas. Respecto a la primera, que implica la producción por parte del Estado de inmuebles para uso propio, podemos mencionar dos ejemplos: la inauguración del Centro Cultural Córdoba, en 2011, y la inauguración y remodelación de numerosos edificios en la Ciudad Universitaria[9]. Si bien este último ejemplo no se corresponde exactamente con el barrio, sí tiene un impacto directo, por su cercanía y porque dicho barrio es el destino principal de los estudiantes universitarios que llegan desde el interior de la provincia y otras provincias a cursar en la Universidad Nacional de Córdoba.

Dentro de la segunda modalidad, se incluyen aquellas acciones en las que el Estado asume un rol como productor de redes de servicios, infraestructura y espacios verdes. En este punto, podemos señalar algunas obras icónicas que, durante la posconvertibilidad, han transformado radicalmente el escenario de Nueva Córdoba: la remodelación de las avenidas Yrigoyen y Estrada y del boulevard Chacabuco, las inauguraciones del Paseo del Buen Pastor en 2007, el Paseo del Bicentenario 2010 y el Parque de las Tejas en 2011 y la refacción y refuncionalización de la Plaza España en 2019.

En tercera instancia, existen acciones del Estado que buscan reglamentar los tipos e intensidades de uso del suelo urbano. En este grupo de acciones podemos mencionar, por un lado, a la Ordenanza 8256 y sus modificatorias, que regulan las posibilidades de edificación en las distintas zonas de la ciudad y, por otro, al Código de Faltas y su sucesor, el Código de Convivencia, sancionados en 1994 y 2015, respectivamente. ¿Por qué incluir al Código de Faltas y al Código de Convivencia dentro de esta modalidad? Porque entendemos que regulan el acceso y uso del espacio urbano, al convertirse en una herramienta legal desde donde justificar (de manera sumamente arbitraria) la exclusión del mismo de ciertos sectores sociales, fundamentalmente, de jóvenes pertenecientes a barrios populares. Así, se contribuye a crear la imagen de Nueva Córdoba como un barrio seguro y casi exclusivo para un tipo de habitante: el estudiante universitario.[10] Como presenta Katrina Salguero Myers en otro capítulo de este libro, la apariencia de democracia y desarrollo nos esconde una ciudad desgarrada, transformada por los procesos de segregación urbana, turistificación y patrimonialización.

Como señala Baer (2011), estas acciones públicas establecen condiciones más favorables para la generación y apropiación de rentas del suelo urbano. ¿Por qué? Porque contribuyen a crear condiciones no reproducibles en el espacio urbano, que permiten a quienes son propietarios de la tierra (y de las edificaciones que sobre ella se realizan) apropiar porciones de plusvalor. En su análisis de la renta del suelo urbano, Jaramillo (2009) destaca que, así como el suelo rural sirve como soporte de la producción agraria, el suelo urbano es el soporte sobre el cual se desarrolla la construcción. La característica distintiva de esta actividad es que la mercancía obtenida, el espacio construido, queda fija al suelo que le sirve como sustento. Como consecuencia, la renta del suelo urbano no sólo incorpora rentas primarias (renta diferencial tipo I, renta diferencial tipo II y renta absoluta) sino también rentas secundarias, relacionadas con las actividades de circulación y consumo del espacio construido (comercio, vivienda, industria) (Jaramillo, 2009).

Por ende, una acción pública que genere una ventaja no reproducible sobre esas actividades de comercio, vivienda e industria, por ejemplo, va a impactar en el nivel de la renta del suelo urbano. ¿Qué significa que sea una ventaja no reproducible? Que la decisión del Estado provincial de hacer un parque como el Paseo del Buen Pastor, por ejemplo, genera un impacto sobre las posibilidades para un comercio o el atractivo de la vivienda en Nueva Córdoba que es muy difícil (o imposible) imitar, copiar o repetir.

¿Cómo se expresa económicamente esa ventaja? Por un lado, mediante la expresión directa de la renta: el alquiler. Los propietarios de los comercios y viviendas aledañas pueden aprovechar la competencia entre inquilinos para acceder a un inmueble con condiciones favorables, para incrementar el valor mensual de los alquileres. Por otro lado, mediante la expresión indirecta: el precio. Jaramillo (2009), retomando la teoría marxista de la renta y adaptándola a la realidad de las ciudades, plantea que el precio del suelo urbano es una expresión del valor actual de las rentas esperadas en un futuro por los propietarios. Un departamento de un dormitorio vale más si está ubicado frente a un paseo en Nueva Córdoba que otro que no cumple con esas condiciones.

En consecuencia, este conjunto de políticas públicas ha contribuido, directamente o no, intencionalmente o no, a crear las condiciones para que el espacio urbano, fundamentalmente el barrio Nueva Córdoba, se convierta en un territorio para la valorización. Es decir, han servido como sostén para el desarrollo de una serie de estrategias por parte del sector privado (constructoras, inmobiliarias, desarrollistas, inversores) que pretenden apropiar porciones crecientes de la renta del suelo urbano.

Trabajaremos con dos variables que, entendemos, son claves a la hora de consolidar a nuestro commodity urbano, el departamento de un dormitorio, como una alternativa atractiva para la demanda inversora: la valorización y la rentabilidad del inmueble. Para ello, trabajaremos con los precios de oferta y de alquileres publicados en el diario La Voz del Interior.[11] Los datos que relevamos pertenecen al período 2003-2016 y están presentados en dólares. Debido a la intervención en el mercado cambiario ocurrida entre diciembre de 2011 y diciembre de 2015, se realizará una valuación considerando, por un lado, al dólar oficial y, por otro, al dólar paralelo, teniendo en cuenta que el valor de referencia para el mercado inmobiliario se ubicó entre esos límites[12]. Como observamos en la Figura 4, los departamentos de un dormitorio en Nueva Córdoba presentaron una fuerte valorización en el período: entre 2003 y 2016, el precio promedio creció un 188%, de u$s23.972 a u$s69.002. Esto equivale a un aumento promedio anual del 7,84% para toda la etapa.

Figura 4. Precio promedio de departamentos de un dormitorio en Nueva Córdoba. Fuente: elaboración propia en base a los avisos clasificados del diario La Voz del Interior.

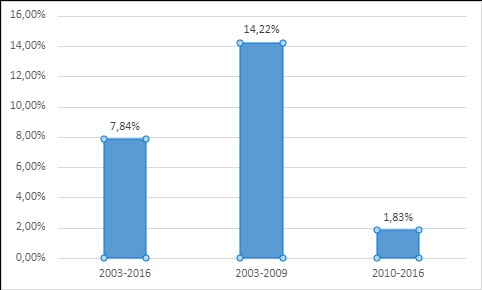

Como también se desprende del gráfico, esa valorización no se distribuyó de igual manera a lo largo del período. El precio creció permanentemente hasta 2011, para mantenerse relativamente estable desde entonces (considerando que el dólar de referencia se encontró entre el dólar oficial y el paralelo). Si hacemos un paralelismo con los períodos que identificábamos a la hora de analizar la distribución temporal de las construcciones en la posconvertibilidad (hasta 2009 y desde 2010), veremos que la desaceleración en la construcción estuvo acompañada por una reducción en el ritmo de valorización de las propiedades. Como observamos en la Figura 5, hay una clara diferencia en las tasas de crecimiento promedio anual del precio de los departamentos de un dormitorio entre ambos períodos: 14,22% entre 2003 y 2009, 1,83% entre 2010 y 2016.

Figura 5. Tasa de crecimiento promedio anual del precio de los departamentos de un dormitorio en Nueva Córdoba. Fuente: elaboración propia en base a los avisos clasificados del diario La Voz del Interior.

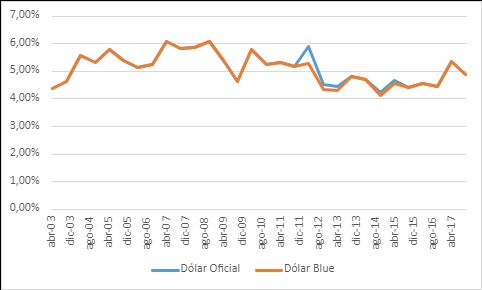

Respecto a la rentabilidad, según nos informaba un empresario del sector inmobiliario, la forma habitual de medirla es el rate to prize, que es el cociente entre el monto anual de los alquileres recibidos por una propiedad y su precio (T. J. B., comunicación personal, 3 de abril de 2019)[13]. La Figura 6 nos muestra que, durante la posconvertibilidad, los departamentos de un dormitorio presentaron una rentabilidad que se mantuvo estable entre el 4% y el 6%. En un primer momento, la rentabilidad creció hasta alcanzar un máximo de 6,1% en los inicios de 2007. Se mantuvo en esos valores hasta finales de 2008 y, a partir de allí, comenzó una tendencia decreciente. Sobre el final del período trabajado, el rate to prize de los departamentos de un dormitorio en Nueva Córdoba se encontraba cercano al 5%.

Figura 6. Rate to prize en departamentos de un dormitorio en Nueva Córdoba. Fuente: elaboración propia en base a los avisos clasificados del diario La Voz del Interior.

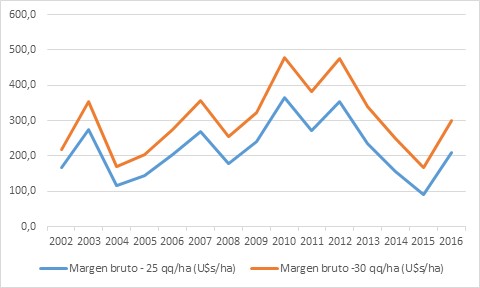

Las variables presentadas nos plantean el siguiente escenario: para Nueva Córdoba, el mercado inmobiliario tuvo una dinámica de acelerado crecimiento en los primeros momentos de la posconvertibilidad y luego una fase de desaceleración y estancamiento. Si bien no es nuestra intención aquí describir con profundidad qué factores se encuentran detrás de ese cambio de la tendencia, sí nos atrevemos a dar algunos indicios. Mencionamos anteriormente que Nueva Córdoba se erigió como el eje de la construcción de una ciudad competitiva, destinada a atraer inversiones provenientes fundamentalmente de los excedentes obtenidos en el sector agropecuario. Por ello, es de esperar que el ritmo de acumulación en dicho sector se vincule, más o menos directamente, con lo que suceda en el mercado inmobiliario. Si observamos, por ejemplo, la evolución de los márgenes obtenidos en la producción de soja, veremos una evolución similar a la verificada en las variables analizadas para el barrio Nueva Córdoba: la Figura 7 nos muestra una tendencia creciente que alcanza un pico en 2010 y una luego una fase de estancamiento y posterior caída en los márgenes. Si bien no es una prueba concluyente, sí nos permite establecer algunos vínculos que apoyan el razonamiento que venimos desarrollando: el freno en la evolución de la rentabilidad en el sector agropecuario redujo los excedentes obtenidos y, en consecuencia, debilitó la demanda en el mercado inmobiliario, generando dificultades en un mercado orientado fuertemente a satisfacer las necesidades de ese tipo de inversores.

Figura 7. Margen Bruto en la producción de soja (2002-2016). Fuente: Elaboración propia en base a datos de Márgenes Agropecuarios.

En las entrevistas realizadas, encontramos algunos pasajes que abonan a esta lectura:

Eso es cierto, eso se dio mucho entre 2003 y 2007, muy marcado en el sector del campo. Digo, justamente, por esa posibilidad de esa tormenta perfecta favorable, en el sentido de que hubo buenos precios, buenas cosechas, buenos valores de departamentos, momentos de mucha oferta. La verdad, que fue un momento, de este período de 15 años, ha sido el período más fructífero en ese sentido (S. V., comunicación personal, 22 de noviembre de 2018).

Hasta el 2008, te diría, hasta la crisis del campo, fue una etapa donde floreció mucho la actividad porque el campo traccionó muy fuerte para que eso sucediera, se encontró Nueva Córdoba con un terreno muy virgen para desarrollar y hacer edificios en altura (T. J. B., comunicación personal, 3 de abril de 2019).

Después, se frena un poco con el tema del quilombo del campo en el 2008, con la 125. Y ahí empieza, de a poco, a mermar la inversión, si bien siempre siguió siendo importante (…) Después vino, como decía, ese período de depuración del mercado (S. V., comunicación personal, 22 de noviembre de 2018).

A partir de la crisis de 2008 del campo, cuando ya se veían que las circunstancias no estaban siendo constantes, después del período 2002-2008 se empezó a ver un agotamiento del esquema, donde los precios de los commodities ya se estabilizaron, incluso en algunos casos tendieron a la baja en algunos períodos. (…) Era algo que lo que estamos en el sector no lo vemos necesariamente como una caída, sino como una normalización del mercado: no algo para lo que vos te fueras a hacer rico o multimillonario de la noche a la mañana, sino algo que te permitiera resguardar el valor, tener seguridad jurídica, que me parece que son las principales características que tiene un inmueble, más que la rentabilidad (T. J. B., comunicación personal, 3 de abril de 2019).

En resumen, en este último apartado trabajamos algunas maneras en las cuales el imperativo por la competitividad del espacio urbano se vuelve palpable y genera una profunda transformación en los escenarios de la ciudad. Para ello, pusimos el foco en lo sucedido en el barrio Nueva Córdoba durante la posconvertibilidad. En primer lugar, planteamos que se desarrollaron un conjunto de acciones públicas que, directamente o no, colaboraron para moldear el territorio y convertirlo en un ambiente propicio para la valorización inmobiliaria. En este contexto, el sector privado se lanzó a una estrategia decidida, con el objetivo puesto en captar excedentes provenientes de los sectores ganadores de la acumulación, fundamentalmente el sector agropecuario y que tuvo como protagonista a lo que llamamos el commodity urbano: los departamentos de un dormitorio. Esto se tradujo en una creciente valorización e incremento de la rentabilidad en el mercado inmobiliario. Esa estrategia de desarrollo inmobiliario generó que la dinámica en el mercado estuviera inevitablemente ligada a la de aquel sector que sirve como respaldo de la demanda, el agropecuario. Así, el conflicto del 2008 y la posterior caída en los márgenes fueron factores claves a la hora de comprender la desaceleración del boom inmobiliario a partir de 2009.

Conclusiones

En la introducción nos proponíamos generar algunas reflexiones en torno a las transformaciones experimentadas en la ciudad de Córdoba, fundamentalmente durante la posconvertibilidad, para convertirse en un escenario atractivo para las inversiones realizadas por los empresarios agropecuarios en el mercado inmobiliario.

Para ello, en primera instancia, tratamos de contextualizar las reconfiguraciones atravesadas por las ciudades a partir de las últimas décadas en las urbes de todo el planeta. Señalamos, en este sentido, que la vida en estos espacios se enmarca en un profundo proceso de restructuración global que tuvo como eje la restauración del poder de la clase capitalista sobre la clase trabajadora. En este sentido, la liberalización en los flujos de capitales y la hipercompetencia colocaron en el centro de la escena a la competitividad: el desafío pasó a ser generar las condiciones para atraer a esos capitales que, con la ayuda de las finanzas, se mueven con una facilidad y velocidad cada vez mayores. Es en este marco que debemos entender las transformaciones urbanas durante el neoliberalismo global. Las ciudades se convierten, cada vez más, en espacios destinados a la valorización, con acciones públicas y privadas centradas en la generación de alternativas de inversión rentables que excluyen a las grandes mayorías.

Este proceso global atraviesa de diversa manera a cada punto del planeta, ya que se conecta con particulares de cada territorio nacional. En Argentina, un elemento que destacamos es la bajísima importancia del crédito hipotecario como mecanismo de financiación del mercado, que genera una relativa desvinculación entre dicho mercado y el sector financiero. Esta cuestión tiene, al menos, dos consecuencias. Por un lado, orienta el mercado hacia un tipo de demandante particular: aquel que tiene la capacidad de acumular excedentes suficientes, generados en la actividad productiva en la que participa. Durante la posconvertibilidad, esa figura fue asumida fundamentalmente por los empresarios agropecuarios, vinculados al principal sector ganador en el nuevo modo de acumulación. Por otra parte, y debido a lo anterior, la dinámica del mercado no obedece a un comportamiento de burbuja especulativa, sino que está sostenida por la reinversión de excedentes generados en los sectores productivos ganadores.

Estas características particulares generaron una orientación del mercado inmobiliario hacia lo que denominamos commodity urbano, un inmueble con características particulares: 1) Es homogéneo. 2) Está adaptado a las necesidades de seguridad, rentabilidad y consumo de los inversumidores. 3) Tiene precio conocido. 4) Presenta facilidades para la entrada y la salida. De acuerdo a estos pilares, destacamos que, en la ciudad de Córdoba, el departamento de un dormitorio en el barrio Nueva Córdoba se convirtió en el caso típico de commodity urbano.

En virtud de ello, en el último apartado nos preguntamos de qué manera se hicieron palpables estas dinámicas en el espacio urbano cordobés. Trabajamos en dos ejes puntuales: acciones públicas y privadas que, directa o indirectamente, impactan en la valorización del espacio urbano y la evolución de las variables referidas a la valorización y rentabilidad en el mercado inmobiliario. En este sentido, observamos que el mercado inmobiliario tuvo una dinámica de acelerado crecimiento en los primeros momentos de la posconvertibilidad y luego, una fase de desaceleración y estancamiento. Volviendo a nuestro propósito inicial, encontramos algunos indicios en variables empíricas y declaraciones de actores claves para relacionar esa dinámica con lo ocurrido en el sector agropecuario: primero, expansión y niveles históricos de rentabilidad; luego, conflictos políticos y disminución de los márgenes de ganancia.

Es momento, entonces, de volver a donde empezamos. Es decir, de volver a las imágenes con la que abrimos este capítulo. Más allá de la potencia que tienen por sí mismas, las reflexiones aquí presentadas nos permiten interpretarlas con mayor claridad. El gris de la construcción en altura que va ganando lugar en el paisaje urbano cordobés es el color de un modelo de ciudad que va privilegiando la valorización y la rentabilidad por sobre otras necesidades, como la de vivienda digna. En 10 años, las estrategias públicas y privadas para construir una ciudad a imagen y semejanza de los inversores transformaron radicalmente la visual desde cualquier punto de Nueva Córdoba, el centro o barrios pericentrales como General Paz, Alta Córdoba o Alberdi. Mientras el sector agropecuario se mantuvo en rentabilidades históricas, continuó la fiebre de construcción y el boom inmobiliario. Con la reducción de la rentabilidad agropecuaria, se redujo sensiblemente la dinámica del mercado inmobiliario. Sin embargo, los efectos del boom, tal como nos retratan las imágenes, son marcas que quedan para siempre.

Bibliografía

Baer (2011). El mercado de suelo formal de la ciudad de Buenos Aires en su contexto metropolitano. Dinámica de precios de terrenos, desarrollo inmobiliario y acceso a la vivienda en la década de dos mil [Tesis de doctorado, Universidad de Buenos Aires].

Bolsa de Comercio de Santa Fe (2018). Evolución de créditos hipotecarios al sector privado. Período 1993-2018. Centro de Estudios y Servicios.

Bonnet (2015). La insurrección como restauración: el kirchnerismo,2002-2015. Prometeo Libros.

Bowles, S., Gordon, D. y Weisskopf, T, (1986). Power and profits: The Social Structure of Accumulation and the profitability of the postwar U.S. economy. Review of Radical Political Economics, 18 (1&2), 132-167.

Brady D. y Wallace, M. (2000). Spacialization, Foreign Direct Investment and Labour Outcomes in the American States, 1978-1996. Social Forces, 79(1), 67-105.

Brenner, N., Peck, J. y Theodore, N. (2009). Urbanismo neoliberal: la ciudad y el imperio de los mercados. Temas Sociales, 66, 1-11.

Chesnais, F. (2009). La preeminencia de las finanzas en el seno del “capital en general”, el capital ficticio y el movimiento contemporáneo de mundialización de capital en F. Chesnais, S. de Brunoff, G. Duménil, M. Husson y D. Levy (coords.), Las finanzas capitalistas: para comprender la crisis mundial. Herramienta.

Cleaver, H. (1985). Una lectura política de El Capital. Fondo de Cultura Económica.

D’Avella, N. (2014). Ecologies of investment: crisis histories and brick futures in Argentina. Cultural Anthropology, 29(1), 173-199.

Davalli, V., Rodriguez, C. Davalli y Ostuni, F. (2013). Presentación del dossier. Ciudades neoliberales: políticas urbanas, diseño y justicia social. Quid 16, 3, 1-6.

de Brunoff, S. (2009). Finanzas, Capital, Estados en F. Chesnais, S. de Brunoff, G. Duménil, M. Husson y D. Levy (coords.), Las finanzas capitalistas: para comprender la crisis mundial. Herramienta.

Díaz Oureta, F. y Lourés Seoane, M. L. (2013). Neoliberalismo, políticas urbanas y reconfiguración socio-espacial. Quid 16, 3, 7-16.

Duménil, G. y Lévy, D. (2009). Las finanzas capitalistas: relaciones de producción y relaciones de clase en F. Chesnais, S. de Brunoff, G. Duménil, M. Husson y D. Levy (coords.), Las finanzas capitalistas: para comprender la crisis mundial. Herramienta.

Ferrero, M. M. (2017). Ciudad capitalista, gobierno y resistencias. Un estudio de casos múltiples de las ciudades de Asunción, Córdoba y La Paz [Tesis de Doctorado, Universidad Nacional de Córdoba].

Fundación de Estudios Para Desarrollos Inmobiliarios (2011). Retratos de Época II. Contracara. FEDI-Investigaciones.

Harvey, D. (2013). Ciudades Rebeldes del Derecho de la ciudad a la revolución urbana. Salamanca: Editorial Akal

Harvey, D. (2000). Spaces of hope. Edinburgh University Press.

Harvey, D. (2007). Neoliberalism as Creative Destruction. Annals of the American Academy of Political and Social Science, 610, 22-44.

Husson, M. (2009). Finanzas, hipercompetencia y reproducción del capital en F. Chesnais, S. de Brunoff, G. Duménil, M. Husson y D. Levy (coords.), Las finanzas capitalistas: para comprender la crisis mundial. Herramienta.

Jaramillo, S. Hacia una teoría de la renta del suelo urbano. Uniandes.

Kotz, D. y McDonough, D. (2010). Global Neoliberalism and the Contemporary Social Structure of Accumulation en D. Kotz, T. Mc Donough y M. Reich (eds.), Contemporary capitalism and its crises. Cambridge University Press.

Marini, R. M. (2008). Dialéctica de la dependencia (1973) en CLACSO (ed.) América Latina, dependencia y globalización. CLACSO.

Marx, K. (2009). El Capital. Crítica de la Economía Política. Tomo III: El proceso global de la producción capitalista. Siglo XXI.

MECON Ministerio de Economía de la Nación (2011). ¿Existe una burbuja especulativa en el Sector Inmobiliario Argentino? Nota Técnica N°43.

Observatorio Económico y Social UNR (2018). Créditos UVA en Argentina: origen, cálculo y perspectiva. https://bit.ly/3FGXI1h

Piva, A. (2015). Economía y política en la Argentina kirchnerista. Batalla de ideas.

Warnock, F. y Warnock, V. (2012). Developing housing finance systems. Conference Volume 2012, 49-66.

- Departamento de Economía y Finanzas. Facultad de Ciencias Económicas. Universidad Nacional de Córdoba. Córdoba, Argentina.↵

- Preferimos aquí no trabajar sobre la idea de una oposición entre capital financiero y capital productivo, en el que el primero predomina sobre el segundo. Por el contrario, siguiendo el planteo de Marx (2009), optamos por pensar en un entrelazamiento entre ambos tipos de capital: el desarrollo de las finanzas aparece como una herramienta central para la expansión de las posibilidades de extracción de plusvalor, es decir, para el capital productivo.↵

- Por ejemplo, durante la posconvertibilidad el 24% de las exportaciones argentinas provinieron del complejo sojero (poroto de soja, aceite de soja y subproductos oleaginosos de soja). Para la provincia de Córdoba, dicha participación fue aún mayor: 43% (Fuente: OPEX-INDEC).↵

- Entre 2001 y 2019 la productividad del trabajo creció un 9% en Argentina frente a aumentos del 351% en China, el 55% en Corea del Sur, el 26% en Estados Unidos, el 12% en Francia y el 10 % en Alemania. Inclusive, esa evolución estuvo por debajo de lo ocurrido en otros países latinoamericanos como Brasil (16%), Chile (24%) y Uruguay (49%) (Fuente: OIT). Salarios reales.↵

- El peso del capital extranjero en la cúpula empresarial pasó del 39% en la década de los ´90 al 58% durante la posconvertibilidad. ↵

- El ICF se construye como el cociente entre los Depósitos en Plazo Fijo del sector privado (en pesos y en dólares) y la Base Monetaria.↵

- Los autores de la teoría de las Estructuras Sociales de la Acumulación, señalan que las relaciones de fuerzas entre clases y fracciones de clases en los momentos de crisis son fundamentales en la configuración que adquieren la acumulación y la dominación en los momentos posteriores (Bowles, Gordon y Weisskopf, 1986). Las formas de resolución de la crisis están en relación directa con esas relaciones de fuerzas y los conflictos que en esos escenarios se suscitan.↵

- Los grupos CREA son grupos de empresarios agropecuarios, organizados regionalmente, que buscan fortalecer el contacto y el intercambio, en base a cuatro pilares centrales: experimentación, capacitación, transferencia e integración a la comunidad (CREA, 2021).↵

- Entre otras inauguraciones y remodelaciones sucedidas en la posconvertibilidad podemos señalar a los nuevos edificios de las Facultades de Lenguas y Psicología, las obras inauguradas con motivo del Centenario de la Reforma Universitaria en 2018, el Campus Virtual, etc.↵

- La lógica securitaria del espacio (Ferrero, 2017) nos remite a la idea de que la inseguridad se construye como un eje en las estrategias de marketing de las empresas y desarrollistas inmobiliarios en su búsqueda por captar inversiones. El Estado policial y las políticas de seguridad ciudadana se convierten en el complemento perfecto de esas estrategias a la hora de construir la idea de un espacio seguro.↵

- Los valores presentados en este trabajo fueron calculados como el promedio simple de los precios de oferta de todos los departamentos en venta y de los valores de todos los alquileres ofrecidos en el barrio Nueva Córdoba, respectivamente, registrados en los avisos clasificados del diario La Voz del Interior el primer domingo de cada mes.↵

- En el año 2013, una encuesta realizada a inmobiliarias por las revistas Mercado y Reporte Inmobiliario indicó que el 4% de las operaciones se realizaban tomando como referencia el valor oficial del dólar, el 22% el dólar paralelo, el 34% un valor cercano al dólar blue y el 38% un valor intermedio (“‘Dólar ladrillo’: sólo 4% de las ventas en pesos se calculan al dólar oficial”, 15 de enero de 2013). ↵

- La fórmula de cálculo del rate to prize es la siguiente: RP = Alquiler mensual promedio para departamentos de un dormitorio*12/Precio promedio de oferta de departamentos de un dormitorio.↵