Emmanuel Cicirello[1]

Introducción

La reconversión vitivinícola en Mendoza, consolidada a fines del siglo XX, significó una serie de transformaciones en diversos aspectos de su producción. Si bien esos cambios condujeron a una reorientación hacia la exportación de vinos finos y la incorporación de tecnología extranjera de punta (agrícola e industrial, control de calidad, marketing), también se construyó a partir de relaciones desiguales en la trama productiva. La existencia de dos modelos productivos, uno de uvas y vinos comunes y otra de vinos finos, generó una serie de condiciones y modificaciones productivas difíciles de sostener para diversos sectores de la vitivinicultura. De esta manera, uno de los principales fenómenos que emergió fue un proceso de integración vertical de las empresas que se encargan del cultivo de vides finas, la industrialización y la comercialización del vino, lo que refuerza una economía oligopólica del sector (Richard-Jorba, 2007). Estas cuestiones también se deben comprender en el marco de la “segunda globalización” del mercado mundial de vinos desde la década de 1960, donde se incorporaron un grupo de países emergentes como Estados Unidos, Chile, Nueva Zelanda, Australia, Argentina, entre otros, que lo convierte en dinámico a la vez que complejizó la competencia con los países tradicionales (Anderson, 2004; Pan-Montojo, 2009; Anderson, Nelgen y Pinilla, 2011; Martínez Carrión y Medina Albaladejo, 2012; Medina Albaladejo, Martínez Carrión y Ramón Muñoz, 2014; Anderson y Pinilla, 2017). La internacionalización del mercado de vinos fue un fenómeno que convergió con la caída de su consumo mundial. Su influencia en los productores hizo que modificaran su actividad productiva para ser competitivos en el circuito de comercialización (Cerdá y Hernández, 2014).

Para el desarrollo económico del segmento de uvas y vinos finos, la transformación se evidencia en los siguientes aspectos: se debió erradicar viñedos antiguos con cultivos de altos rindes y con cepas de poca demanda por el mercado, para suplantarlos posteriormente por vides finas; se adquirieron y difundieron tecnologías en buena parte por vía de inversiones extranjeras; se establecieron vinculaciones económicas con el mercado exterior, entre otras. No obstante, este modelo de reconversión de “uvas criollas a uvas finas” considerado por la bibliografía económica como “paradigma o modelo cualitativo” se traduce en nuevas desigualdades respecto del modelo “centenario” o productivista (Mateu, 2007). Según Azpiazu y Basualdo (2001), se acentúa la tendencia a concentrar la propiedad de la tierra por parte de empresas vitivinícolas que deciden orientarse al mercado de vinos finos. En este sentido, además de integrarse verticalmente, generó la exclusión de pequeños productores independientes debido a la ausencia de políticas públicas que los ubiquen dentro de las transformaciones mencionadas.

El proceso de transformación requirió un importante nivel de capitalización de los actores, debido a la necesidad de adquirir nuevas cepas finas y una tecnología adecuada, absorber el conocimiento necesario para su cultivo y su posterior vinificación, además de su comercialización a través de una publicidad efectiva en los mercados de consumo. En principio, este tipo de reestructuración fue alcanzado por empresarios tradicionales de la vitivinicultura y de otros actores –nacionales y extranjeros– que invirtieron en dichas transformaciones contando con una base material necesaria. Si bien existen múltiples trayectorias entre los productores, todos se rigen por su dependencia de la comercialización de uva a las bodegas. La tendencia indica que quienes no encontraron una eficaz inserción en circuitos y redes comerciales, desaparecieron o pasaron a pertenecer a otras empresas de mayor peso económico (Azpiazu y Basualdo, 2001; Richard-Jorba, 2007; Van De Bosch y Alturria, 2023). A su vez, existió una concentración de recursos humanos y conocimiento al servicio de laboratorios de empresas bodegueras, que serían actores sociales relevantes de la reconversión vitivinícola.

De manera progresiva, durante la década de 1960, determinadas empresas bodegueras incluyeron en su estructura a enólogos e ingenieros agrónomos egresados de la Facultad de Enología Don Bosco y de la Universidad de Cuyo (Mendoza). Es un proceso institucional similar al de la vitivinicultura mendocina de principios del siglo XX. La difusión de conocimientos científicos y técnicas modernas a través de la Estación Agronómica de Mendoza significaron una respuesta institucional a la situación crítica que atravesaban bodegueros (Rodríguez Vázquez, 2009). Para el último cuarto del siglo XX, fue parte de ese proceso el trabajo conjunto con el Instituto Nacional de Vitivinicultura (INV) y el Instituto Nacional de Tecnología Agropecuaria (INTA) en el desarrollo tecnológico I+D, lo que demuestra una sinergia entre el sector público y el privado. Son los casos de las bodegas del Grupo Catena, Bianchi, Peñaflor, Chandon y Zuccardi, que, a través de estos recursos humanos, dieron lugar a la producción de vinos finos de calidad, la cual sostienen hasta la actualidad, además de poseer un peso gravitante en el sector (Richard-Jorba, 2007; Bocco, 2007a).

A partir de lo mencionado, reestructuración vitivinícola se analizará desde el marco teórico constructivista social de Pierre Bourdieu (2010). En la vitivinicultura mendocina, durante el período 1960-1990, se encontraron al menos dos posiciones respecto de qué producir. Estas son relaciones de fuerza entre viñateros, bodegueros, trasladistas e instituciones estatales a través de técnicos (ingenieros agrónomos, enólogos, sommeliers), que buscan dominar y homogeneizar las pautas organolépticas de la calidad de uvas y vinos. Estas clasificaciones se definen, históricamente, entre las vides y vinos del segmento “comunes” y del segmento “finos”. No solo el capital cultural de los técnicos logra destacar sus posiciones; también el capital económico del resto de los actores genera posiciones relevantes, lo que establece tensiones y disputas por definir las “reglas de juego” en términos de la producción. Aquí se determina que, tanto las instituciones públicas como ciertas bodegas, procuraron imponer el “buen gusto” asociado a los vinos y vides de cepas finas. A través de la publicidad de los vinos, de las prácticas vitivinícolas adecuadas, de la difusión de conocimientos científicos, entre otras, se definieron las diferencias entre un segmento y otro en la estructura productiva de la vitivinicultura mendocina orientada hacia vinos de alta calidad enológica y exportables.

Esa táctica se basó en el desarrollo tecnológico artefactual, productivo y de organización de la producción que impuso como categoría de “buen gusto” a los vinos finos de exportación. De esta manera, “calidad” y “buen gusto” comenzaron a ser las pautas que significaron y le dieron sentido al vino. Además, la reconversión de las reglas de juego en el campo socioeconómico también resulta de un proceso crítico, e histórico, de sobreproducción, donde la solución de dichos grupos fue establecer nuevas pautas para producir, diversos mercados donde ubicar el producto, diversificar los artefactos a través de su publicidad y packaging. Estos aspectos, que emergen de la racionalidad de dichos actores, les permitió sortear una crisis estructural pero también fueron un factor determinante que generó brechas de desigualdad. Los niveles cualitativos de producción que se consolidaron no fueron de fácil acceso para la mayoría de los involucrados, como así también se encontraron dificultades para adquirir tecnología tangible, para absorber el conocimiento e información de las pautas para obtener un artefacto “vino” que lo identifique con la “calidad” y el “buen gusto” que resignificaron los actores público-privados (Pont y Thomas, 2009).

De esta forma, para abordar este fenómeno histórico desigual se propone como objetivo poner en tensión la discusión sobre los orígenes del “paradigma de calidad”, donde el corpus académico toma a la década de 1990 como inicio de la reestructuración. Así, a través de fuentes relevadas del Instituto Nacional de Vitivinicultura (INV), del Instituto Nacional de Tecnología Agropecuaria (INTA), como así también del Ministerio de Economía, los censos nacionales vitivinícolas y los diarios y revistas de la época, se describirán y analizarán los orígenes de la reconversión de una estructura económica e históricamente desigual, que se hallan a partir de la década de 1960.

Características generales del sector vitivinícola mendocino

En la provincia de Mendoza, se concentra el 70 % del total de la producción de uva y un porcentaje similar de la elaboración total de vinos argentinos. Las características económicas y geográficas del sector son históricas y particulares. En principio, el territorio se ubica en un espacio árido, con escasez de agua, donde la producción se realiza en oasis de regadío, que representan el 3 % de la tierra fértil. En ese espacio se encuentran ubicados la mayor cantidad de viñedos y el mayor número de bodegas y empresas vitivinícolas argentinas, en el oasis Norte-Este, en el oasis Centro-Oeste en el Valle del Uco y en el oasis del Sur (Bocco et al., 2007b). No obstante, gran parte de la reconversión se establecería en el Valle del Uco a partir del cultivo de cepas finas, mientras que en el Este se recurrió a cepas comunes. Por otro lado, la vitivinicultura es sensible a los accidentes climáticos, a plagas y a la sobreacumulación de stocks. Estas características muestran cierta vulnerabilidad comercial y han generado distorsiones económicas a lo largo del siglo XX por su tendencia a la exclusividad (Barrio, 2016).

Por ejemplo, existieron varios procesos de crisis prolongadas: 1901-1903; 1914-1917; 1928-1935 y 1978-1990, signadas por la sobreproducción o los excedentes acumulados a lo largo del tiempo, debido a la combinación de la rigidez de la oferta con la elasticidad de la demanda. Las estrategias para disminuir la sobreoferta en el mercado variaron entre la prohibición temporaria de plantaciones, estímulos económicos a variedades específicas, el bloqueo de vinos, la regulación de la comercialización, la compra de vinos/uvas por parte del Estado para su posterior eliminación, entre otras (Barrio, 2010; Rodríguez Vázquez, 2009; Ospital y Cerdá, 2016). Si bien esto retrasó el efecto de sobreoferta en lo inmediato, no se produjo una resolución definitiva y los episodios de sobreproducción se dieron a lo largo de todo el siglo XX (Gennari et al., 2013). Por lo tanto, para enfrentar dichas condiciones se construyeron prácticas innovadoras que devinieron en la reestructuración vitivinícola durante el impacto de la última crisis (1978-1991).

En cuanto a la estructura productiva, presenta dos modelos o tecnologías productivas/organización: el paradigma “cuantitativo” o modelo centenario (Mateu, 2007) y el paradigma “cualitativo” o también llamado de “reconversión”. Si bien hay autores que suelen establecer que el segundo suplanta al primero, otros estudios argumentan de forma acertada que coexisten desde el proceso de “segunda modernización” (Staricco, 2018). No obstante, el modo de producción cualitativo no es una novedad de esta época, sino que a principios del siglo XX ya se buscaba elaborar (aunque no se realizara) vinos con exigencia técnica para evitar su adulteración y que puedan abastecer tanto el mercado interno como el mercado internacional (Mateu y Stein, 2006; Barrio, 2007; Rodríguez Vázquez, 2016).

El modelo de producción clásico, o cuantitativo, se construye a partir del desarrollo agroindustrial de fines del siglo XIX desde las políticas que atraen inmigración europea y protecciones mediante barreras arancelarias a nivel nacional para desalentar la importación de vinos. Es una producción orientada al mercado interno, con una demanda homogénea y poco diferenciada. Asimismo, se basa en la cantidad de uvas para vinificar, siendo estas de altos rindes, aspecto que influye históricamente en las crisis de sobreproducción (Barrio, 2007; Mateu, 2007). Para la conformación de este modelo, el hábito de consumo de vino por parte de la inmigración es un factor importante, sobre todo para la expansión del mercado interno y la elección del tipo de vino perteneciente a los países tradicionales europeos a través de cepas que “imiten” su sabor. Por ejemplo, buscaban imitar el modelo francés, priorizando la denominación de origen o toponimia europeas –vinos de borgoña, champagne, chianti, etc.– (Lacoste, 2003). Son vinos que se han caracterizado por poseer indiferenciación varietal y con alta presencia de taninos, producto de su paso por barricas o toneles, aspecto que favorece el envejecimiento previniendo su oxidación y lo provee de un sabor áspero.

A partir de la última crisis (1978-1990), la necesidad de transformar el modelo clásico se convierte en un factor determinante para anular los comportamientos cíclicos de producción y consumo (Mateu, 2007). Por este motivo, la estrategia consiste en transformar parte del sector hacia un modelo basado en la producción de vinos de calidad para el mercado nacional e internacional. Sin embargo, si bien el sector se orienta al mercado exterior a partir del vino con diferenciación e indicación varietal para sortear los efectos históricos de crisis, la producción de altos rindes para el vino de mesa sigue siendo un porcentaje importante de la producción total y, en los últimos años, también consigue insertarse en el mercado mundial.

Lo interesante del modelo cualitativo es que se comienzan a gestar estímulos a través de la circulación de conocimientos científicos elaborados entre la Universidad Nacional de Cuyo, el INTA, el INV y el sector privado, en los diferentes sectores de la cadena productiva, para establecer un marco tecnológico innovador. En este paradigma el rótulo de “calidad” se estructura a partir de características específicas: la innovación tecnológica, los cambios varietales, la orientación hacia el mercado externo, el aumento de las inversiones extranjeras y locales –en los últimos años asociadas también al enoturismo–, la crisis de pequeños productores, entre otras (Bocco, 2007a; Azpiazu y Basualdo, 2001; Richard-Jorba, 2007). En paralelo se produce una diferenciación entre los productos de vinos de calidad o finos por un lado y los de vinos comunes y de mostos por el otro (Bocco, 2007b). De este modo, a comienzos de los años 60 se vislumbra el nuevo concepto de calidad vitivinícola, que incluye varios actores sociales (estatales y privados) a lo largo de toda la cadena de producción. Esta estrategia intenta dar respuesta a los comportamientos del mercado de consumo internacional que tienden a la baja de consumo de vinos de mesa y aumento de vinos finos tintos, abandonando el modelo productivista como eje dinámico de la vitivinicultura (Bocco, 2007b).

El proceso de reestructuración, que consolidó hacia la década de 1990 la exportación de vinos de calidad enológica a través de capitales locales y extranjeros (Azpiazu y Basualdo, 2001; Bocco, 2007a; Richard-Jorba, 2007; Bocco, 2007b; Rofman, 2012; Chazarreta, 2013), fue estimulado por dos fenómenos que tienen su antecedente hacia fines de los 60: por un lado, la internacionalización del mercado del vino; por otro lado, la necesidad del sector vitivinícola argentino –y particularmente el mendocino–, de incorporarse al proceso de globalización del mercado internacional con el fin de ampliar los mercados. Sin embargo, para ello necesitaría atravesar un proceso de reconfiguración basado en un nuevo paradigma de calidad, a través de la estrategia de generar capacidades sinérgicas entre el Estado y los sectores privados (Pizzarrulli, 2018). Emerge como consecuencia del cambio de reglas de juego en el “campo económico” que ejerce la “segunda globalización vitivinícola”, donde se estableció una puja por el poder y dominación económica sobre el crecimiento mundial de la comercialización del vino. La causa de esto es, en parte, la aparición de productores que tenían escasos consumidores, que comienzan a vender en los mercados emergentes como Estados Unidos, Reino Unido, países nórdicos, entre otros, y que empiezan a competir con los productores tradicionales como Francia, Italia o España. La aparición de estos países emergentes como Australia, Chile o Nueva Zelanda, con bajo consumo nacional per cápita de vinos, no desplaza a los países tradicionales de la vitivinicultura, aunque sí genera una transformación mundial de la producción y de la comercialización que intensifica el mercado mundial (Pan-Montojo, 2008; Anderson, Nelgen y Pinilla, 2011; Martínez Carrión y Medina Albaladejo, 2012; Medina Albaladejo et al., 2014; Anderson y Pinilla, 2018). En este sentido, para el consumidor la información sobre el producto comienza a ser un elemento de selección que hace al mercado más dinámico y adecuado a la demanda internacional (Cerdá, 2020).

El desarrollo económico del segmento “finos” previo a 1990

Para comprender las transformaciones que significó la reconversión vitivinícola, es importante encontrar su origen a partir del análisis de variables correspondientes al sector viñatero y al bodeguero. Por un lado, se pasó de poseer un máximo de área plantada en 1977 de 350.680 ha hacia el año 2002 a casi 210.000 ha, seleccionando aquellas vides de alto valor enológico orientadas al “paradigma de calidad” (Cetrángolo, Fernández y Quagliano, 2002). La mayoría de las investigaciones coinciden en que el fenómeno de la reconversión fue el resultado de un mejor aprovechamiento de los recursos disponibles (incluyendo los recursos naturales, humanos y tecnológicos, económicos y de infraestructura estratégicos) dentro de un contexto de mejor gerenciamiento (basado en recursos económicos provenientes de inversiones) y fomentado por un marco general de desregulación del Estado. En este sentido los datos existentes muestran que en el período 1960-1990 hay indicios de desarrollo de algunas de las variables descriptas en el párrafo anterior Para esto, se analizaron las series estadísticas del Instituto Nacional de Vitivinicultura (INV) que describen la actividad económica en Mendoza a través del sector viñatero y bodeguero.

Son varios los estudios que mencionan que el modelo productivo vitivinícola no varió en Mendoza hasta 1970 (Aspiazu y Basualdo, 2001; Richard-Jorba, 2007; Bocco, 2007). No obstante, hay una tendencia de crecimiento económico impulsado por la industrialización sustitutiva de importaciones que influenció el aumento de la superficie implantada desde 1945 hasta fines de la década de 1970 (Richard-Jorba, 2007).

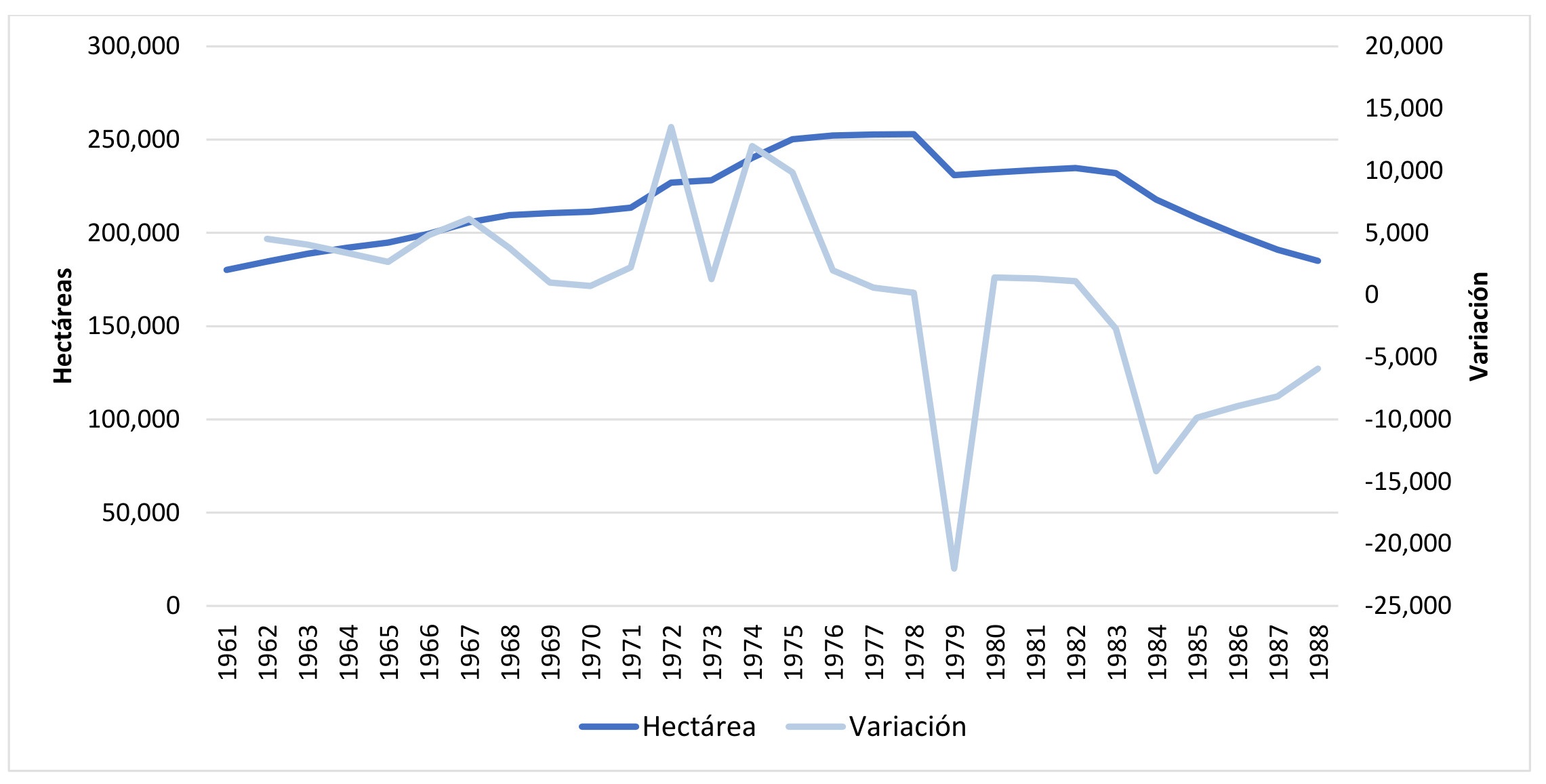

Gráfico 1. Superficie implantada con vid en Mendoza

y su variación anual (1961-1988)

Fuente: elaboración propia. Datos extraídos de Síntesis estadística (1960-1988) – INV.

Posteriormente, comenzó a profundizarse la crisis de sobreproducción con su pico más alto en 1978. Como se muestra en el gráfico 1, la superficie implantada aumenta de manera sostenida durante la década de 1960 hasta fines de la década de 1970, donde se dio una caída de la producción. Esta última sucedió, en parte, por una legislación diversa que generó distorsiones en el mercado en busca de controlar los precios, para sostener la rentabilidad, a través de la oferta (Richard-Jorba, 2007). Así como había sucedido en la crisis de 1901-1903, se pretendió regular la producción, aunque solo después de atravesar los efectos críticos en el mercado interno vitivinícola. Son varias las estrategias regulatorias a lo largo del siglo XX, como por ejemplo las cuotas de implantación de vid, de elaboración de vinos, de despacho, de precios máximos y mínimos. Estas fueron rasgos característicos, que mostró el sector históricamente, sin contemplar el impacto de otras variables, como el consumo, los factores climáticos y las condiciones tecnológicas para segmentar los productos. Pero, especialmente, se debió a la incorporación de tierras provista por las leyes N.° 11.682 (1932 y prorrogada en 1966) y N.° 16.833 (1966). La primera incluía tierras marginales al ciclo productivo, lo que reducía los réditos fiscales al 100 %; la segunda impulsó la promoción de zonas áridas otorgando desgravaciones impositivas a las producciones agropecuarias en dichas zonas. Ambas normas aumentan la incorporación de tierras, alcanzando así las 50.000 ha solo de vid con variedades de alto rendimiento y de baja calidad enológica: criolla grande, criolla chica, cereza, moscatel rosada (Azpiazu y Basualdo, 2001; Gennari et al., 2013). De esta manera, se generó un período de expansión de viñedos y acumulación de stocks, lo cual desencadenó en una nueva crisis de sobreoferta, que se enfrentó a través de la erradicación de viñedos.

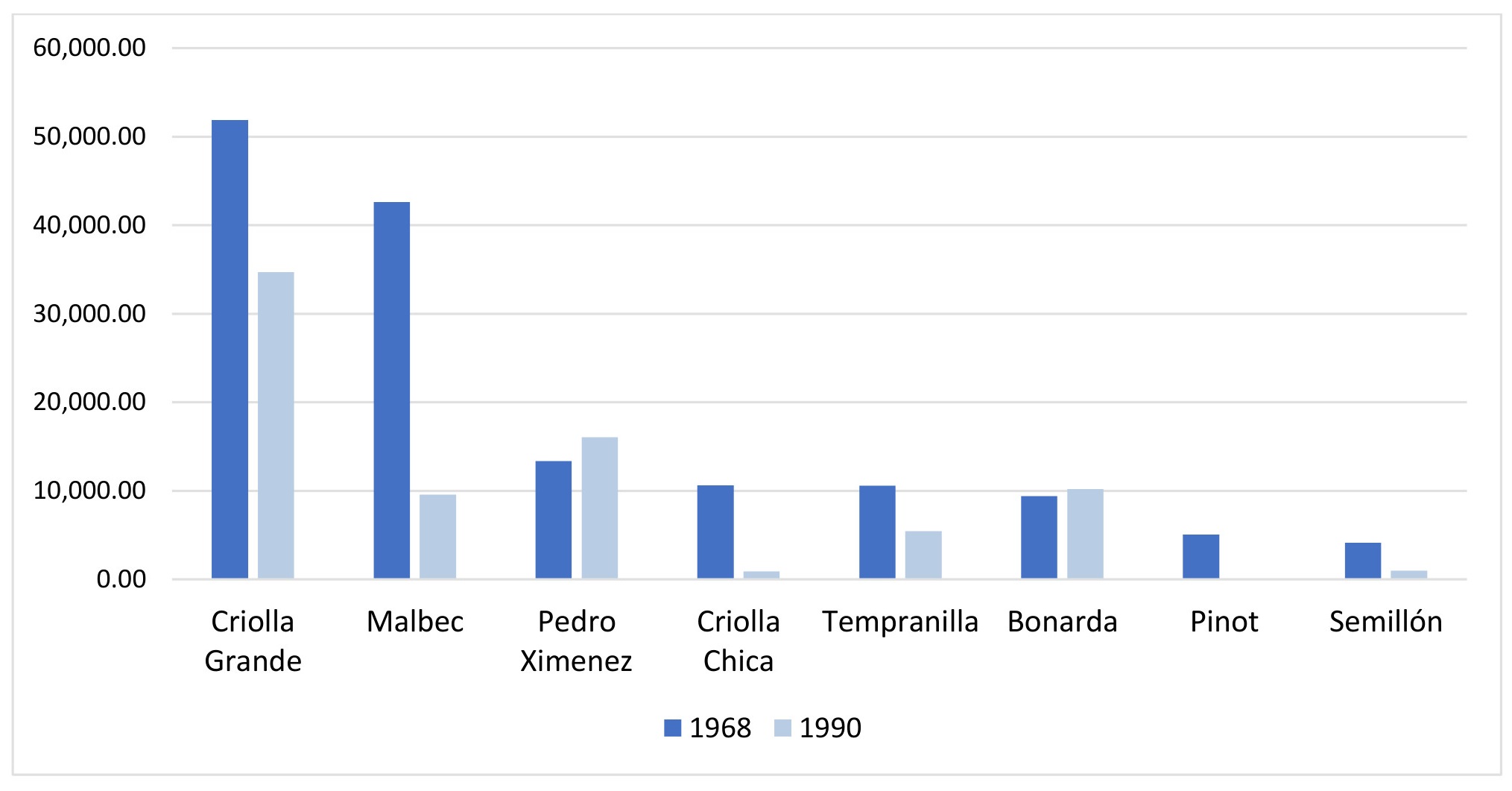

Gráfico 2. Composición de variedades para vinificar según hectáreas cultivadas en Mendoza. Censo Nacional Vitícola 1968 y 1990

Fuente: elaboración propia con datos del III y V Censo Vitícola Nacional. INV.

En este sentido, se compararon los censos de 1968 y 1990, mostrando las tendencias que se imponen durante estos años y se consolidan durante la reconversión de 1990. En general, se muestra una reducción de las hectáreas cultivadas, que pasan de 179.301,32 ha en 1968 a 144.408,49 ha en 1990. En particular, las cepas del segmento “comunes” representadas en criolla grande y criolla chica presentan un descenso de 17.178,08 ha y 9.720,96 ha respectivamente, al igual que el malbec (cepa insignia), con la mayor reducción: 33.036,53 ha. La explicación a esta cuestión podría residir en el impacto del Decreto N.° 550 (1977) que suspendió la implantación de variedades de uva definidas por el Instituto Nacional de Vitivinicultura (INV), lo que afectó a los pequeños productores y a las variedades tintas de bajo rendimiento (Gennari et al., 2013). En cuanto al malbec, podría tratarse de reemplazos por otras cepas en busca de mayor rentabilidad (IDIA, 1961). No obstante, se observa una orientación hacia la diversificación de otras cepas de alta calidad enológica, como bonarda y Pedro Ximenez que aumentan su producción, mientras que tempranilla, semillón y pinot descienden. Así, existió una transición moderada hacia la reestructuración en cuanto a la diversificación de las uvas, especialmente en la selección de cepas finas. Una explicación reside en que, al transcurrir la crisis más profunda y prolongada del sector desde 1978, se ponen en juego nuevas reglamentaciones. Por ejemplo, la Ley Nacional N.° 22.667 (1982), que buscó regular la producción a partir de cepas finas, bloqueando grandes volúmenes vínicos y estableciendo cupos de vinos comunes. También se firmó el Decreto N.° 440/84 de “prorrateo”, que definió para la comercialización de vinos de mesa en el mercado interno cuotas bimestrales según las condiciones del mercado. Así, comienza a identificarse como salida de la crisis el control de los volúmenes para la comercialización interna, pero específicamente a través de la producción vitivinícola “cualitativa” con las variedades finas. En definitiva, el proceso analizado generó erradicaciones de vides a fines de 1970 y el cultivo de nuevas plantaciones hacia 1990. Estas últimas advierten formas de producir asociadas a innovaciones con la selección de las cepas finas destacadas anteriormente, y la aplicación de innovaciones a través de maquinarias y de levaduras para el proceso de fermentación (Lavarello et al., 2011). Dicho aspecto fue fomentado por el sector bodeguero-privado y las instituciones públicas. La consecuencia directa fue una mayor concentración de la producción, debido a que pocos actores lograron poseer las tecnologías y el capital para invertir en las innovaciones que requería el paradigma cualitativo. De allí que el desarrollo económico del sector haya sido desigual, si se considera que el cambio tecnológico solo se pudo establecer con gran acumulación de recursos por parte de empresas vitivinícolas, a los cuales los pequeños productores no pudieron acceder o se sostienen en el segmento de uvas y vinos comunes (Richard-Jorba, 2007; Cerdá, 2022).

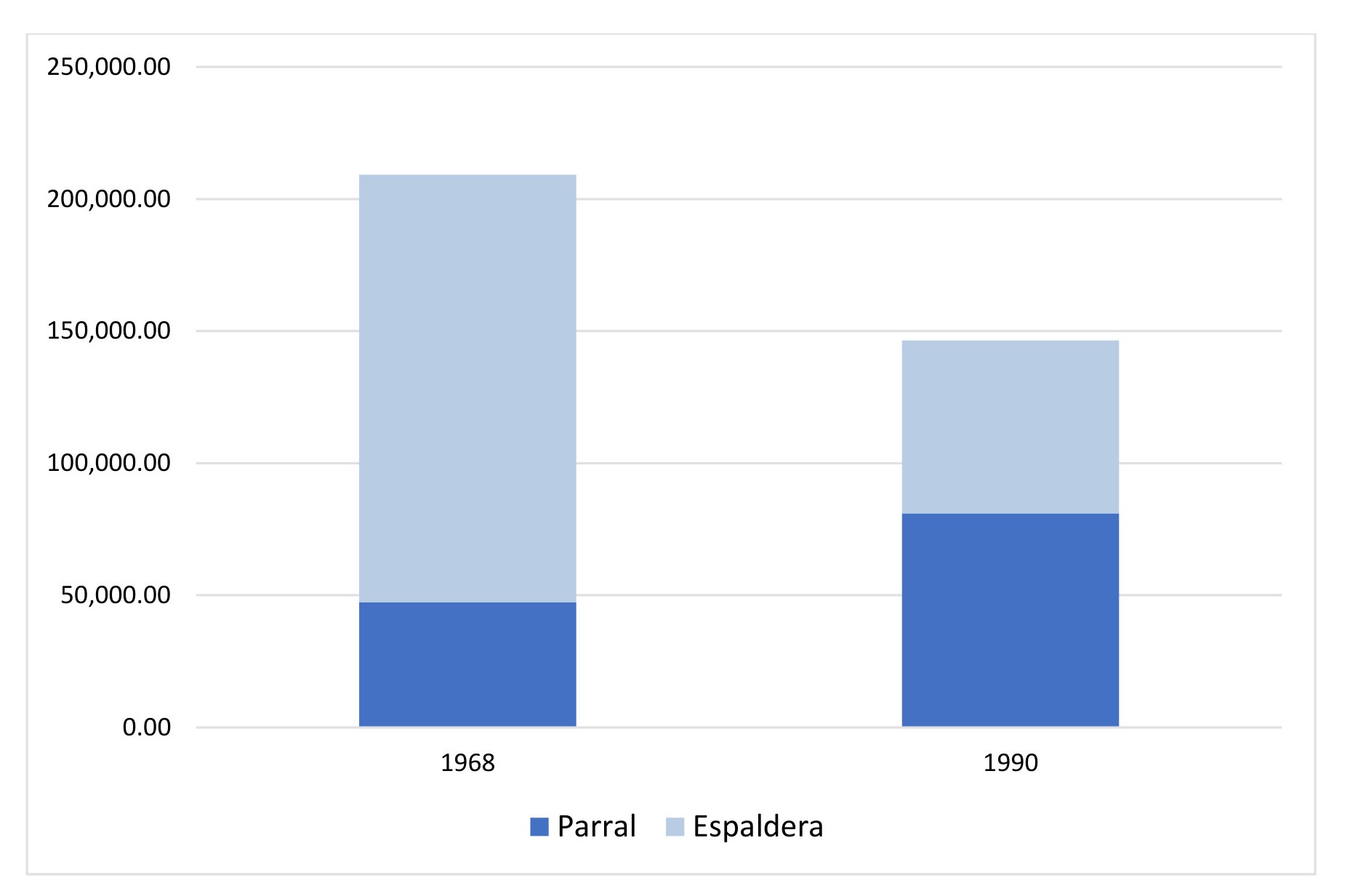

Por su parte, los sistemas de conducción sufren transformaciones con tendencias contrarias a lo expresado, como lo muestra el gráfico 3. El sistema de espaldera, que es elegido generalmente para la conducción de vides finas, presenta la mayor reducción: 96.367,74 ha. Al contrario, el parral es elegido para las cepas de mayores rindes y muestra un aumento de 33.725,00 ha (INV, 1968; INV, 1990). La reducción total de viñas podría explicar la tendencia hacia el parral, debido a que la mayor erradicación hubiera afectado a las viñas más antiguas con sistemas de espaldera asociados a la cepa malbec. Sin embargo, a principios del siglo XXI, se consolida la recuperación de espaldera como sistema más elegido (INV, 2007).

Gráfico 3. Sistema de conducción según hectareas cultivadas en Mendoza. Censo Nacional Vitícola 1969 y 1990

Fuente: elaboración propia con datos del III y V Censo Vitícola Nacional. INV.

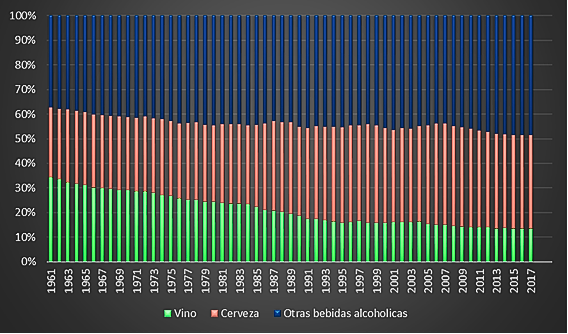

Por otro lado, las tendencias productivas fueron afectadas por un cambio cultural en el consumo, inciertas en el marco de la “segunda globalización”. Estas se traducen en una caída del consumo per cápita a nivel global –como lo muestra el gráfico 4– en el marco de una internacionalización del mercado vitivinícola.

Gráfico 4. Consumo per cápita global. Vino, cerveza

y otras bebidas alcohólicas (1961-2017)

Fuente: Anderson, K y V. Pinilla, 2020.

La caída del nivel de consumo de vino se asocia a la preferencia por otro tipo de bebidas a partir del ingreso de “nuevos consumidores” y por nuevos patrones culturales. El descenso del consumo de vinos por habitante en Argentina fue importante: de 86 litros en 1968, pasó a 54,2 litros en 1990 (INV, 1963-2022). La preferencia por otros vinos, con características organolépticas particulares, podría haber contribuido a los efectos críticos en el mercado interno. Esto impactó a las bodegas, que implementaron ciertos cambios en el sector para atraer consumidores y maximizar sus ganancias.

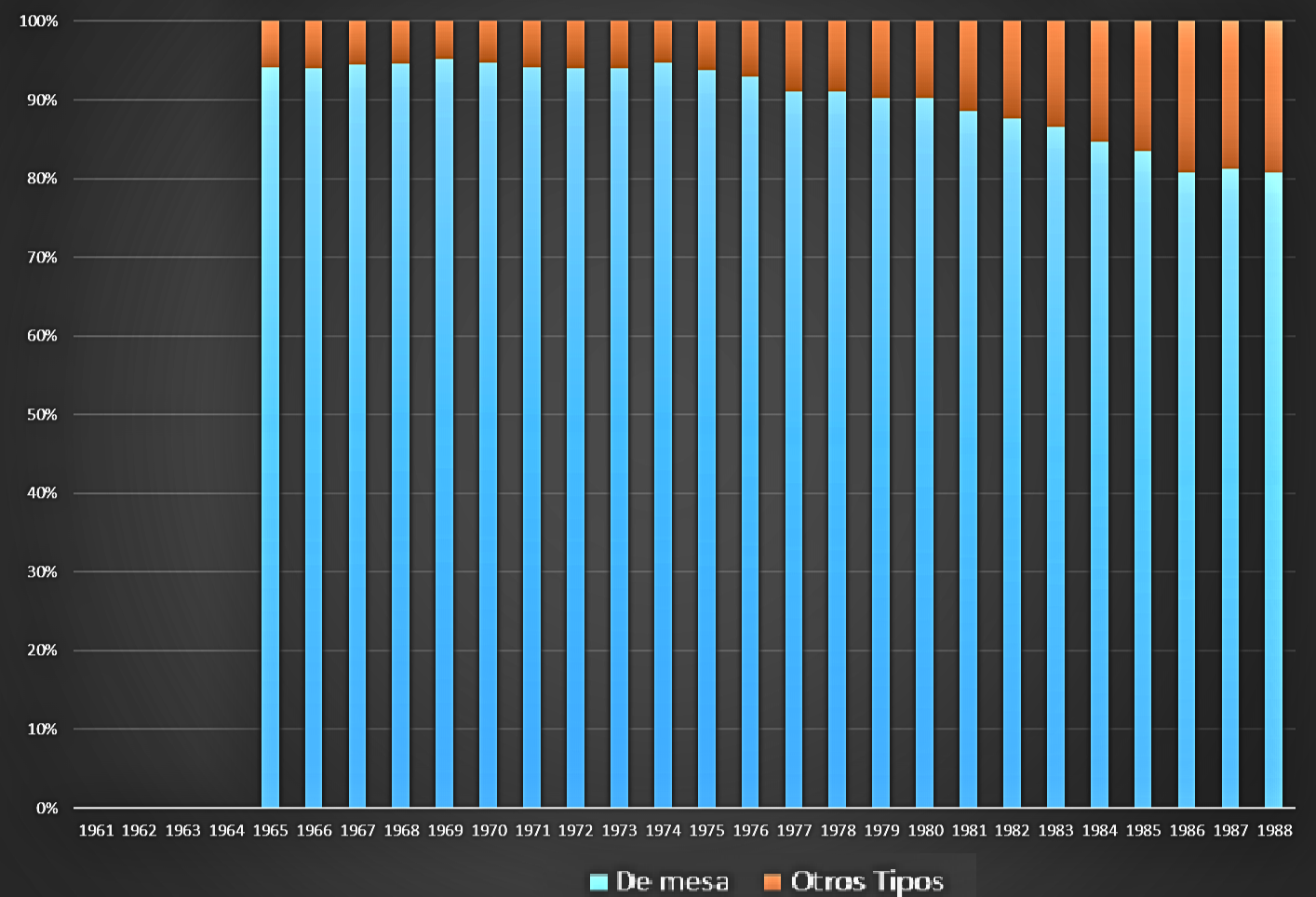

Estos aspectos relevantes darían la pauta de un cambio en la organización productiva devenida en innovaciones y el cambio tecnológico de la década de 1990. Mientras que el paradigma “cuantitativo” prefirió las vides de alto rendimiento para acumular mayor capital al comercializar, en el paradigma de “calidad” se comenzaron a incorporar patrones de consumo desde las bodegas para ser eficientes en la manera de diversificar la producción de vinos. No obstante, la apertura de los consumidores hacia otras bebidas como la cerveza y las gaseosas se sostuvieron. A partir del marco regulador desde 1980, y como parte de la internacionalización de la economía vitivinícola, se dio apertura a una mayor flexibilidad de los productores respecto de los consumidores, que pareciera basarse en el mayor grado de exigencia de conocimientos organolépticos que proveen bodegas y enólogos sobre vinos finos (Neiman y Bocco, 2001; Bocco, 2007a). Por este motivo, la variable en porcentajes de la salida de vino en Mendoza que se muestra en el gráfico 5 expresa una tendencia a la reducción de los vinos de mesa, y la diversificación de la comercialización en otros tipos de vino.

Gráfico 5. Salidas de vinos al consumo. Mendoza (1961-1988)

Fuente: elaboración propia. Datos extraídos de Síntesis estadística (1960-1988) – INV.

A partir de lo mencionado, se analizará en el apartado siguiente cómo el sector público y las firmas bodegueras identificaron problemas y soluciones del sector de manera similar. Este aspecto se constituyó a través de la categoría de “buen gusto” para aquellos vinos de alta calidad enológica, con valor agregado, que respondían a las exigencias de los consumidores extranjeros, como se indicó anteriormente en el paradigma de “calidad”.

Sinergia público-privada y el “buen gusto” como innovación

Algunas propuestas, sugeridas a través de la sinergia entre el Estado y el sector privado, identificaron la producción basada en la alta calidad enológica como una salida de la crisis. Se comenzaron a catalogar como de “buen gusto” aquellas prácticas y artefactos que en la reconversión fueron consideradas como innovaciones del paradigma “cualitativo”. El objetivo principal fue sortear los efectos de la acumulación de stocks en el mercado interno vitivinícola, que ya se evidenciaba en la década de 1960.

El sector privado, a través del Centro de Bodegueros de Mendoza –una de las entidades más relevantes por entonces–, advierte que la regulación estatal a través de créditos a pequeños productores generaba el estímulo a la producción de uvas de altos rindes y al crecimiento de las superficies implantadas. Al ser constante esta intervención, consideraba dicha organización que el mercado local iría hacia una crisis de sobreoferta. Una de las propuestas de solución para la entidad bodeguera reside en organizar la producción a través de cooperativas que adhieran al pequeño viñatero, quien es señalado como un actor que moviliza grandes cantidades de producción de uva en relación con el total producido. La propuesta se complementaba con el aliento a construir sus propias bodegas o que se incorporen a empresas ya existentes además de propiciar entidades de distribución eficientes para establecer contacto con el público consumidor de forma directa (Centro de Bodegueros de Mendoza, 1967: 19).

Por otro lado, y considerando los efectos de la “segunda globalización” desde la década de 1960, el sector privado también comenzó a mostrar interés por una postura comercial orientada hacia la internacionalización. Se destacan sugerencias para lograr el propósito de conquistar mercados exteriores en relación con los vinos finos, específicamente en los EE. UU., además de la competencia con Chile por ubicar los productos en el exterior. Así, se observa que la búsqueda de poder conquistar el mercado exterior a través del segmento “finos” se comienza a proyectar desde la segunda mitad del siglo XX, a pesar de que los cambios en artefactos industriales e innovaciones en la producción primaria durante 1960-1990 sean de una trayectoria moderada. No obstante, son exigencias del sector privado que el Estado escucha, y busca gestionar las bases para ese cambio tecnológico.

Por ejemplo, el gobierno mendocino elabora un programa de desarrollo económico vitivinícola que advierte un bajo nivel de exigencias enológicas y técnicas, como la relación uva-vino, el grado de madurez y alcohol, y la calidad de vasijas para el trabajo adecuado del producto. Las estrategias residen en orientar la explotación hacia condiciones de calidad y productividad para la exportación, para sortear las limitaciones que presenta el consumo del mercado interno. Por otro lado, sugiere la zonificación vitícola –imitando los procesos que estaban sucediendo en otros países donde las denominaciones de origen se comenzaban a imponer– para adecuar los cultivos a las características territoriales más óptimas, además de aplicar medidas crediticias para el desarrollo de cultivos intensivos en zonas áridas e incorporar la tecnificación del riego (Gobierno de Mendoza, 1967: 12). Por último, propone diversificar la materia prima a través del consumo de uva fresca y sus derivados, además de reducir la producción de vinos de baja calidad enológica.

Aunque las condiciones materiales del sector no eran las adecuadas y las capacidades público-privadas requerían de mayores recursos (Kababe, Pizzarrulli y Gutti, 2018), es un ejemplo interesante de cómo el Estado y el sector privado comienzan a tejer problemas y soluciones similares ante el contexto que atraviesan. El objetivo general compartido es promover una transformación que permita sortear la gran depresión del precio del vino, aspecto que afecta a todos los actores del sector. El perfil que elige el programa para estas políticas es de desarrollo tecnológico e innovación, impulsado por el conocimiento que ofrece el sector público por medio del Instituto Nacional de Tecnología Agropecuaria (INTA) y el INV, además de la Dirección de Estimaciones Agropecuarias, Dirección Nacional de Química, Dirección General Impositiva (Gobierno de Mendoza, 1967).

No obstante, las apreciaciones sobre las tendencias económicas se hicieron realidad a fines de 1970 con una nueva crisis de sobreoferta. Las propuestas de internacionalización y del fomento del paradigma de “calidad” estuvieron en debate entre las instituciones estatales (INV, INTA), los sectores bodegueros e ingenieros agrónomos que participaron de jornadas en la Organización Internacional del Vino (OIV, 1971) para su realización, aunque las regulaciones propuestas no siempre supieron estar en la misma sintonía. A pesar de las leyes que estimularon la incorporación de nuevas tierras, en 1970 se sancionó la Ley N.° 18.905 (1970) que buscaba mejorar y ampliar la oferta exportable de vinos. Sumado al Decreto Reglamentario N.° 4.240/71, que buscó integrar verticalmente las diversas etapas de la vitivinicultura, diversificar la producción para evitar la acumulación de stocks, mejorar las estructuras de costos, entre otras. Estas propuestas se vieron afectadas por la Ley N.° 20.954 (1974), que retomaba la incorporación de zonas áridas de 1966 a la actividad agropecuaria mediante riego con aguas subterráneas. Además de las concesiones impositivas para producir variedades de uva común no apta para vinos finos para la exportación, que terminaron por impulsar la agudización de la crisis, que alcanzó su pico máximo en 1978 (Azpiazu y Basualdo, 2001).

A partir de lo mencionado, es preciso señalar que una vez más el Estado fue soporte de los actores privados ante el contexto crítico. Es decir, el gobierno militar dejaría de lado su postura de eficiencia económica y liberación del mercado, para proteger e integrar al sector vitivinícola mendocino como eje de la economía vitivinícola del país. Así, el Estado buscó proteger los intereses de la burguesía local mendocina ante los efectos del estancamiento económico (Collado, 2006; Semienchuk, 2020). Incluso se desarrollaron diversos análisis por profesionales y bodegueros que solicitan la “necesidad de un cambio” ante el gobierno, por medio de la implantación de varietales –cabernet sauvignon, chardonnay, sauvignon, riesling renano, merlot– para satisfacer las necesidades del mercado exterior, además de evitar prácticas individuales o estatales que alteren la producción deseada o sean inadecuadas (Revista Vinos y Viñas, 1979, 25).

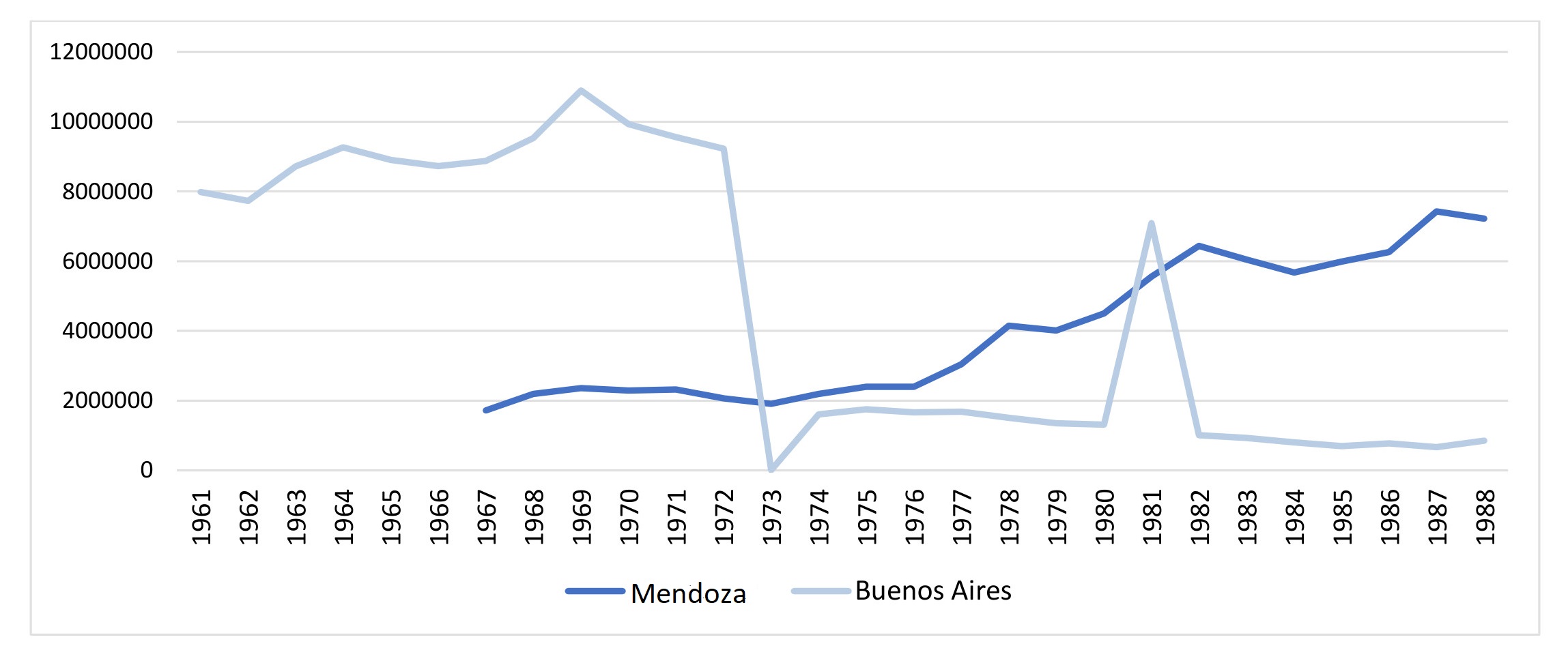

Sin embargo, no solo fueron medidas tendientes a disminuir la presión sobre el mercado de uva, sino que también se dio la Ley N.° 22.667 de Reconversión Vitivinícola de 1982, ya indicada en el apartado anterior y asociada a aspectos que se solicitaron desde el sector industrial. Además, se debe agregar que procura fomentar un recupero del precio del vino que pertenecía al productor, limitar la vinificación por cada zona productora según la variación de consumo respecto del año anterior, otorgando un cupo de vinificación y adelantos financieros para que los gobiernos provinciales de Mendoza y San Juan adquieran un volumen de 9,5 millones de hectolitros para aliviar a los productores que acumularon stocks ante la profunda crisis. Estos aspectos dan cuenta del poder político y económico de dichas provincias, como así también de la estrecha vinculación entre los actores públicos y privados (Semienchuk, 2020). Por otro lado, los artículos 11 y 12 de la ley establecieron aspectos de la denominación de origen y el fraccionamiento, esenciales para la posterior reestructuración y el concepto de especialidad del producto. Es decir, se busca evitar la adulteración, pero también es una transformación cultural que da identidad al territorio donde se produce el vino de “calidad” y, por lo tanto, para aquellos que reconocen el “buen gusto”. Así, como muestra el gráfico 6, se nota un cambio en la trama vitivinícola que, previo a dicha ley, sumada a la N.° 23.149 (1984), el vino se fraccionaba, en mayor medida, en Buenos Aires.

Gráfico 6. Fraccionamiento de vino en bodega y en planta.

Comparación entre Mendoza y Buenos Aires (1960-1988)

Fuente: elaboración propia. Datos extraídos de Síntesis estadística (1960-1988) – INV.

Con este reglamento se dio la primera política que obligó al envasado en la zona de elaboración del vino hasta el cambio de gobierno y la aplicación de medidas neoliberales que desregularon las actividades económicas, como así también se dejó de participar en el mercado de uvas y vinos a partir de la privatización de la bodega Giol[2]. Además de evitar la adulteración, se buscaba que los productores de las provincias cuyanas se desarrollen económicamente a través de incrementar el valor del despacho de sus vinos envasados por sobre el vino a granel, y concentrar el envasado en un mismo territorio para facilitar la fiscalización del INV (Hernández, 2014; Fili y Hernández, 2018).

En cuanto a las prácticas vitícolas, tendía a mejorar la calidad de los viñedos, diversificar usos de la uva, lograr una mejora en la fiscalización y el control de la industria. Fueron propuestas que se habían barajado con anterioridad, aunque comenzaron a ser estimuladas con mayores urgencias durante la crisis debido a que los productores estaban fuertemente endeudados y tenían excedentes que no podían comercializar. Sin embargo, aquellos créditos que otorgaron a los productores agrandaron la brecha desigual entre grandes empresas y pequeños productores: las deudas refinanciadas eran a tasas de mayor interés, debiendo tomar nuevos créditos y, por lo tanto, endeudarse aún más. La opción era reconvertirse, aspecto que era complejo por la falta de capacidad de acumular capital en el contexto nacional, o perecer. Además, la ley incluía la intencionalidad de desalentar las vides comunes, aspecto que era vital para aquellos pequeños productores que no poseían capital para reestructurar su producción hacia el segmento “finos” (Semienchuk, 2020). De esta manera, la reconversión parecería una posibilidad limitada y para ciertos productores, especialmente aquellos que pudieron sostener la integración vertical y el salto tecnológico.

Consideraciones finales

El recorrido histórico realizado sobre la vitivinicultura mendocina para el período 1960-1990 evidencia un desarrollo económico desigual para los productores. Desde la década de 1960 se instauró la internacionalización del vino, con la comercialización de los países productores tradicionales y los emergentes, donde Argentina ocupó un lugar relevante, posterior a 1995. El fenómeno global influyó en las prácticas de consumo y de producción, lo que dio lugar a transformaciones de las reglas de juego del mercado vitivinícola y nuevas formas de dominación. Así, los actores sociales de la vitivinicultura mendocina, especialmente el Estado y el sector bodeguero, desarrollaron estrategias sinérgicas para adquirir artefactos tecnológicos afines a la producción de vides y vinos de alta calidad enológica. Esto convergió en el paradigma de “calidad” consolidado en la década de 1990, aunque se necesitaron varias décadas para aplicar las innovaciones tecnológicas.

La selección temporal inicial en 1960 tiene su fundamento no solo en el impacto de la segunda globalización, sino también en la transformación institucional que atravesó la vitivinicultura en particular, y el sistema científico en general. A mediados y fines de la década de 1950 la creación del Instituto Nacional de Tecnología Agropecuaria (INTA) y el Instituto Nacional de Vitivinicultura fueron parte de la institucionalización del conocimiento científico difundido para la aplicación de técnicas sofisticadas y la optimización del producto primario e industrial. Sin este desarrollo material y maduración de las necesidades productivas de los actores, no hubiera base para recibir las innovaciones que vinieron acompañadas por la desregulación del mercado y las inversiones locales/extranjeras. De esta manera, el paradigma de “calidad” y el “buen gusto” de los vinos, como elemento estratégico dominante del campo económico son una respuesta para sortear las distorsiones económicas de la vitivinicultura, además de sus contradicciones legales y productivas. El objetivo de esta época, como de otras, fue resolver las distorsiones que generaron, recurrentemente, las características del mercado: una oferta rígida y una demanda elástica. Esto se traduce en falta de capacidad de consumo y acumulación de excedentes, por lo tanto, sobreproducción.

Por su parte, el marco normativo fue diverso y generó contradicciones en las formas de producción, muchas veces fomentando también la acumulación de excedente. En 1960, hay dos orientaciones: por un lado, la incorporación de nuevas tierras acompañada de la utilización de aguas subterráneas y expansión de la frontera productiva hacia el oeste. Por otro lado, una búsqueda de un vino genuino sin adulterar, una diversificación del producto para afianzar un modelo productivo de alta calidad enológica y que sea exportable. Este último aspecto requirió las vinculaciones del sector público y privado. En 1970 se sostuvieron ambas tendencias, hasta generar la crisis de sobreproducción a fines de la década. Por este motivo, y ante las dificultades expuestas, para 1980 las prácticas van hacia la reconversión definitiva a través de nuevas formas, de alivios financieros a través de créditos para los productores que no lograron ubicar en el mercado su excedente y la difusión de conocimientos desde el INTA para producir uvas de segmento “finos” en el Valle del Uco. No obstante, es preciso destacar que las estrategias de los actores sociales fueron orientadas a los dos modelos productivos. La diferencia entre ambos residió en que el modelo cuantitativo permitía producir altos volúmenes para comercializar el vino, aunque generó sobreoferta; el modelo cualitativo permitió sortear la crisis, aunque las condiciones materiales, productivas y financieras fueron restringidas a aquellos que tuvieron previamente capital económico para invertir, que desplazaron al resto. Finalmente, solo los actores que lograron una integración vertical, es decir que pudieron producir sus propias uvas finas para garantizar la producción vínica exportable, lograron dar el salto tecnológico a principios de la década de 1990, como ser las bodegas Catena Zapata, Zuccardi, Chandon (que exporta desde la década de 1960), entre otras. No todos los pequeños y medianos productores desaparecieron, los que se mantuvieron lo hicieron gracias a la producción de vinos comunes, por no contar con la inversión de capital (ya sea local o extranjera) necesaria para producir los vinos aptos para el segmento “finos”.

Bibliografía

Anderson, K. (2004). The World’s Wine Markets. Globalization at work. Edward Elgar, Cheltenham.

Anderson, K. Nelgen, S. y Pinilla, V. (2011). Global wine markets, 1961 to 2009: a statistical compendium. UAPress.

Anderson, K. y Pinilla, V. (2017). Annual Database of Global Wine Markets, 1835 to 2016. Recuperado de https://bit.ly/2pmOZ2e.

Azpiazu, D. y E. Basualdo (2001). El complejo vitivinícola en los noventa: potencialidades y restricciones. FLACSO.

Barrio, P. (2007). En busca del vino genuino. Origen y consecuencias de la Ley Nacional de Vinos de 1904. Mundo Agrario, 8 (15).

Barrio, P. (2010). Crisis y transformaciones en la vitivinicultura mendocina, 1890-1950. Mendoza. Editorial de la Facultad de Filosofía y Letras, Universidad Nacional de Cuyo.

Barrio, P. (2016). Con sabor a vino. Crisis, regulación vitivinícola e inestabilidad política en Mendoza (1913-1923). Universidad Nacional de La Plata. Biblioteca Humanidades.

Bocco, A. (2007a). Transformaciones sociales y espaciales en la vitivinicultura mendocina. En M. Radonich y N. Steimbreger (comps.). Reestructuraciones sociales en cadenas agroalimentarias. Buenos Aires: La Colmena.

Bocco, A. (2007b). La trama vitivinícola en la Provincia de Mendoza. En M. Delfini et al. (comp.). Innovación y empleo en tramas productivas de Argentina. Buenos Aires: Prometeo.

Bourdieu, P. (2010). El sentido social del gusto. Elementos para una sociología de la cultura. Buenos Aires: Siglo XXI Editores.

Centro de Bodegueros de Mendoza (1967). Consideraciones del momento actual de la industria vitivinícola y sus perspectivas.

Cerdá, J. M. (2020). La transformación de la vitivinicultura mendocina. En Cerdá J. M. y G. Mateo (coords.), La ruralidad en tensión. Buenos Aires. Ed. Teseo.

Cerdá, J. M. (2022). La otra cara de la transformación vitivinícola: los pequeños productores mendocinos. Anuario del Instituto de Historia Argentina, 22 (1), e160. En Memoria Académica.

Cerdá, J. M. y Hernández Duarte, R. J. (2014). Las exportaciones vitivinícolas argentinas: una historia basada en episodios. Revista de Economía Agrícola, 61 (2), 35-53.

Cetrángolo, H.; Quagliano, J.; Zelenay V. y Muratore, N. (2002). El negocio de los vinos finos en la Argentina. Editorial Facultad de Agronomía, UBA.

Chazarreta, A. (2013). Capital extranjero y agroindustria. Notas para una discusión sobre los cambios en la burguesía vitivinícola de Argentina a partir de la década del 90. Mundo Agrario, Vol. 13, N.º 26.

Collado, P. (2006). Singularidad del desarrollo agroindustrial vitivinícola en Mendoza: el comportamiento de la élite local como clave para comprender la actualidad (1950-1980). Realidad Económica, 222, pp. 78-97.

Fili, J. P. y J. Hernández (2018). Crisis vitivinícola de los 80 en Argentina. RIVAR Vol. 4, N.º 13, pp. 98-116.

Gennari, A.; Estrella, J. y Santoni, L. (2013). Regulaciones públicas y funcionamiento de la cadena vitivinícola argentina: aprendizajes para el futuro. Depto. de Economía, Política y Gestión Rural, UNCuyo.

Gobierno de Mendoza (1967). Bases para un “Programa de afianzamiento y desarrollo de la industria vitivinícola”. Ministerio de Economía.

Hernández, J. (2014). La Ley 23.149 de fraccionamiento de vinos en origen en Argentina: su proceso de surgimiento, los problemas para su implementación y sus resultados. En H-industria, año 8, N.° 15, pp. 56-85.

Instituto Nacional de Vitivinicultura (1963-2022). Consumo per cápita de vino. Serie 1963-2022. INV.

Instituto Nacional de Vitivinicultura (1968). Resultados del III Censo Vitícola Nacional (Ley N.° 17378).

Instituto Nacional de Vitivinicultura (1990). V Censo Vitícola Nacional. Año 1990. Ley N.° 23.550.

Instituto Nacional de Vitivinicultura (2007). Informe Anual Superficie 2007. INV.

Kababe, Y.; Pizzarulli, F. y Gutti, P. (2018). La interacción público-privada y su contribución a la difusión de conocimientos en Argentina. Trilogía Ciencia Tecnología Sociedad, 10 (18), 133-150.

Lacoste, P. (2003). Los toponimios europeos y su aplicación en la industria vitivinícola Argentina. En El vino del inmigrante. Mendoza: Universidad del Congreso y Consejo Empresario Mendocino.

Lavarello, P.; Gutman, G y Filipetto, S. (2011). Biotecnología en la industria vitivinícola en Argentina: ¿Nuevas modalidades de innovación en una actividad tradicional? Journal of Technology Management & Innovation, Vol. 6, Issue 2.

Martínez Carrión, J. y F. Medina Albaladejo (2012). La competitividad internacional de la industria vinícola española durante la globalización del vino. En Documentos de Trabajo de SEHA, N.| 12-03.

Mateu, A. (2007). El modelo centenario de la vitivinicultura mendocina: génesis, desarrollo y crisis (1870-1980). En M. Delfini et al. (comp.). Innovación y empleo en tramas productivas de Argentina. Buenos Aires: Prometeo.

Medina Albaladejo, F.; Martínez Carrión, J. y Ramón-Muñoz, J. (2014). El mercado mundial de vino y la competitividad de los países del hemisferio sur, 1961-2010. ALHE, Vol. 21, N.º 2.

Neiman, G. y Bocco, A. (2001). Globalización, reestructuración empresarial y mercados de trabajo en la vitivinicultura argentina. Meeting of the Latin American Studies Association. Washington DC.

Olguín, P. (2021). Conflictos políticos y judiciales en la gestión de empresas públicas. El caso de Bodegas Giol (Mendoza, 1955-1974). Investigaciones y Ensayos, Vol. 71, abril-septiembre

Organización Internacional de la Vid y el Vino (OIV) (1971). XIII Congreso Internacional de la Vid y el Vino.

Ospital, S. y Cerdá, J.M. (2016). Intervención estatal y agroindustria vitivinícola: el caso de la Junta Reguladora de Vinos. H-Industria, Vol. 10, N.º 18.

Palazzolo, N. (2017). Vitivinicultura en Mendoza: de Giol a Fecovita. Revista de Estudios Sociales Contemporáneos, N.° 16. IMESC-IDEHESI/Conicet, Universidad Nacional De Cuyo, pp. 14-40.

Pan-Montojo, J. (2009). Las vitiviniculturas europeas: de la primera a la segunda globalización. Mundo Agrario, 9, 1-29.

Pizzarulli, F. (2018). Los laboratorios públicos de I+D en el sector agro biotecnológico. La apropiación del conocimiento en la interacción con el ámbito productivo. En XXVI Jornadas de la AAHE, FCH-UNLPam.

Pont, P. y Thomas, H. (2009). ¿Cómo fue que el viñedo adquirió importancia? Significados de las vides, calidades de las uvas, y cambio socio-técnico en la producción vinícola de Mendoza. Apuntes de Investigación del CECYP. 77-96.

Revista IDIA (1961). Alteraciones morfológicas observadas en la variedad vinífera, Barbera d’Asti. Abril. INTA.

Revista Vinos y Viñas (1979). La vitivinicultura requiere una pensada reestructuración. Período: septiembre, noviembre-diciembre.

Richard-Jorba (2007). Crisis y transformaciones recientes en la región vitivinícola argentina. Mendoza y San Juan, 1970-2005. Estudios Sociales, Vol. 16, enero-junio.

Rodríguez Vázquez, F. (2009). Desarrollo científico e industria vitivinícola moderna: Orígenes y consolidación de la Estación Enológica de Mendoza (Argentina), 1904- 1920. Mundo Agrario, Vol. 9, N.º 18, primer semestre.

Rodríguez Vázquez, F. (2016). Apuestas para una economía diversificada: la inserción de la uva de Mendoza (Argentina) en mercados externos (1907-1930). América Latina en la Historia Económica, 23 (1), 152-183.

Rofman, A. (2012). Las economías regionales. Luces y sombras de un ciclo de grandes transformaciones: 1995-2007. Cuadernos del CENDES, Vol. 29, N.° 81, 159-160.

Semienchuk, L. (2020). Los discursos corporativos en la crisis vitivinícola durante la última dictadura militar. Mendoza, 1978-1984. Bernal: Universidad Nacional de Quilmes.

Staricco, J. I. (2018). ¿Reconversión inconclusa o régimen de acumulación dual? Una lectura regulacionista de las transformaciones recientes en el sector vitivinícola argentino. Mundo Agrario, 19 (41), 1-20.

Taiariol, N. (2019). Transformación y cambios en la agroindustria vitivinícola: un análisis desde Bodegas y Viñedos Giol E.E.I.C. Análisis sobre la expansión, declinación y privatización de la bodega estatal mendocina (1954-2001). Tesis de Maestría. FLACSO.

Van de Bosch, M. E. y L. Alturria (2023). Transformaciones de los sistemas vitícolas en la provincia de Mendoza. Dinámica y diversidad durante las tres últimas décadas. Anuario CEEED, año 15, N.° 20, pp. 25- 73.

- Becario CONICET/ CEAR-UNQ.↵

- Bodegas y Viñedos Giol fue una empresa adquirida por el Estado provincial mendocino en 1954 durante el gobierno de Carlos Evans (1952-1955), aunque se crea a principios del siglo XX. Se encargaba de regular la vitivinicultura mendocina, especialmente en los momentos de crisis y caídas en los precios comprando uva y vino en el mercado de traslado para generar acumulación de stocks y lograr influir en los precios. Finalmente, en 1988, y luego de atravesar los efectos de la crisis de sobreproducción y el endeudamiento, el gobierno decide privatizarla y sus instalaciones son traspasadas a FECOVITA (Palazzolo, 2017; Taiariol, 2019; Olguin, 2021).↵