En el capítulo teórico se intentó dejar en claro la doble dinámica de la competencia entre capitales en el sector agropecuario a partir de la introducción de la tierra como ese recurso natural monopolizable que adquiere las propiedades de una mercancía que funciona como capital. A partir de ello los productores agropecuarios deben pugnar no sólo por el capital como estructura de financiamiento de la producción sino también por el acceso a la tierra, ya sea por medio de la propiedad, el arrendamiento o sus formas “grises”. En esta dinámica se hacen presentes tanto relaciones conflictivas de oferta y demanda de los recursos como instancias de cooperación entre las empresas que de alguna manera determinan el tamaño de las explotaciones y las parcelas catastrales; las pautas de integración vertical y horizontal a lo largo de la producción agroindustrial, los canales de asignación de recursos; las relaciones entre vendedores y compradores en los mercados y; la respuesta de los productores frente a los derroteros de los actores y demandas externas.

En este sentido, se hace necesario buscar las tendencias hacia la concentración y/o centralización de la tierra y la producción. Ya sea que la menor cantidad de agentes en estos mercados se deba a un desarrollo desigual de los capitales que buscan concentrar medios para la valorización como forma de incrementar la productividad del trabajo o a un cambio cualitativo que remodela la autonomía de los capitales y crea nuevas relaciones de competencia cuyos efectos son irreversibles (Aglietta, 1988). Para poder rastrear estos factores me parece pertinente cruzar los datos contextuales del capítulo anterior con tres puntos nodales. El primero de ellos está encarnado por las transformaciones en los agentes productores a partir de algunos datos censales y de informaciones regionales que permitan relevar la cantidad explotaciones agropecuarias ya sea en términos generales como en lo que respecta a las distintas zonas productivas. En este caso también resulta pertinente reconstruir ciertas dinámicas concentradoras-centralizadoras en la actividad productiva más representativa de la Zona Deprimida del Río Salado: la ganadería. El segundo tópico apunta a las modificaciones en los registros catastrales de algunos partidos claves de la provincia de Buenos Aires como medio para registrar las posibles modificaciones en la propiedad de la tierra entre principios de los años 90’s y fines del 2010. Finalmente, quedaría por tratar un tema que cruza los puntos anteriores y refiere a la evolución del mercado de tierras y principalmente del precio de la tierra como índice de la renta en tanto, como se vio anteriormente en los planteos de Marx, dicho precio no es otra cosa que la renta capitalizada.

Los cambios en las unidades de producción y las estrategias de integración empresarial

El primer tópico a tratar ha sido suficientemente reconocido en todo trabajo que haya comparado los Censos Agropecuarios de 1988 y de 2002. Me refiero a la notable disminución del número de EAP a nivel nacional, provincial y, en muchos casos, departamental o municipal. Tal es así que mientras en el primer relevamiento se registraron 421.221 EAP con y sin límites definidos, para 2002 ese número cayó a 333.533, significando una merma del 20,85%[1]. Esta caída en el número de explotaciones no afectó a todos los estratos por igual. De hecho, siguiendo la estratificación propuesta por Teubal, Domínguez y Sabatino (2005) y reproducida en el cuadro 6, entre ambos censos hay una caída en términos absolutos y relativos de las pequeñas explotaciones, una reducción en términos absolutos de las explotaciones medianas que es matizada por un incremento en su peso relativo del 2,53% y una suba tanto en términos porcentuales como cuantitativos de las explotaciones de más de 1000 hectáreas. En lo que respecta a la cantidad de hectáreas controladas por cada uno de los estratos, la tendencia se repite con el lógico agravante que la superficie de las explotaciones medianas también se reduce a favor de las más extensas (Ver Anexo, cuadro 20).

Cuadro 6: Cantidad de EAP por estratos y su peso relativo a nivel nacional

|

CNA 1988 |

CNA 2002 |

||

EAP |

% |

EAP |

% |

|

Pequeñas Explotaciones (menos de 200 ha.) |

282029 |

74,54 |

206736 |

69,51 |

Medianas Explotaciones (entre 201 y 1000 ha.) |

68873 |

18,2 |

61652 |

20,73 |

Grandes Explotaciones (más de 1000 ha.) |

27445 |

7,26 |

29037 |

9,76 |

TOTAL |

378347 |

100 |

297425 |

100 |

Fuente: Elaboración propia con datos del INDEC propuestos en Teubal, Domínguez y Sabatino, 2005.

Si se restringe el análisis a la provincia de Buenos Aires, las variaciones intercensales fueron más acuciadas. Tal es así que la cantidad total de EAP descendió de 75.479 registradas en 1988 a 51.107 en 2002 lo que implica una caída del 32,39%. En lo que respecta a los cambios en la estratificación, la reducción en el peso de las explotaciones más pequeñas llega casi al 10% mientras los segmentos de los establecimientos medianos y grandes ganan un 6,01% y el 4,27% respectivamente (Anexo, Cuadro 21). Cuando se hace foco sobre los cambios en las superficies controladas por cada estrato las mermas en el peso relativo de los dos primeros niveles y el aumento de los valores porcentuales y absolutos de las hectáreas en manos de las grandes explotaciones se intensifica. Tal es así que en el cuadro 7 puede observarse como las pequeñas y medianas EAP pierden 3,69% y 3,74% de su superficie y dicho valor es absorbido por los establecimientos de más de 1000 hectáreas.

Cuadro 7: Cantidad de Hectáreas controladas por distintos estratos de EAP y su peso relativo en la provincia de Buenos Aires

|

CNA 1988 |

CNA 2002 |

||

Ha. |

% |

Ha. |

% |

|

Pequeñas Explotaciones (menos de 200 ha.) |

3219808,4 |

11,8 |

2092072,5 |

8,11 |

Medianas Explotaciones (entre 201 y 1000 ha.) |

9787077,8 |

35,87 |

8285507,4 |

32,13 |

Grandes Explotaciones (más de 1000 ha.) |

14275693,9 |

52,33 |

15411089,6 |

59,76 |

TOTAL |

27282580,1 |

100 |

25788669,5 |

100 |

Fuente: INDEC.

En términos de desaparición de explotaciones la cuenca deprimida del Río Salado registró un valor intermedio entre los porcentajes nacionales y provinciales ubicado en torno al 25%, cayendo principalmente la proporción de pequeñas explotaciones en más de un 7% a favor de los dos estratos más grandes. Respecto de la distribución superficial, y al igual que a nivel nacional y provincial, los grandes establecimientos crecieron en importancia frente a la reducción de los niveles más pequeños. En este caso los más afectados son las medianas explotaciones que perdieron más de un 3% de la superficie de la zona (Anexo, Cuadro 22). En definitiva los datos censales mostraron una tendencia hacia la reducción de las explotaciones que lejos de ser proporcional a todos los estratos perjudicó principalmente a las pequeñas y medianas EAP y profundizó la brecha que las separa de los establecimientos con más de mil hectáreas.

Si bien parte de estos datos fueron adelantados en el capítulo anterior, también es importante tener en cuenta los cambios en la cantidad de establecimientos ganaderos bovinos tanto a nivel nacional como en la provincia de Buenos Aires. Considerando el citado informe del SENASA (2010b) he reconstruido el cuadro 8 que permite afirmar que entre marzo de 2008 y el mismo mes de 2010 el total de establecimientos ganaderos en Argentina sufrió una caída del 3,8% que fue acompañada por el descenso en la cantidad de unidades productivas del 3,47% y del 14,99% en stock vacuno nacional. Es interesante la diferenciación presentada en este informe entre establecimiento[2] y unidad productiva pues con este último concepto se tiene en cuenta la posibilidad de que varios titulares (persona física o jurídica) posean ganado dentro de un mismo establecimiento agropecuario. A la vez que contempla la posibilidad de que un mismo productor pueda ser titular de varias unidades productivas en distintos puntos del país por lo que el número de productores será necesariamente menor que el de las unidades productivas propuestas. Pasando a la circunscripción provincial los valores se agudizan, mostrando una caída de casi el 6% en el número de establecimientos, 6,78% en las unidades productivas y un 19,05 en el total de bovinos. Como puede observarse, los porcentajes en la merma en el total de vacunos del país y la provincia es mayor al cierre de establecimientos y unidades lo cual genera un decrecimiento del promedio de animales por explotación que pasa en la provincia de Buenos Aires de 361,84 cabezas en 2008 a 307,44 en 2010. Pese a estos promedios, los datos expuestos en el capítulo anterior acerca del crecimiento de los feedlots, cuyas técnicas de producción requieren importantes volúmenes de ganado, hacen suponer que los establecimientos más grandes siguen poseyendo la mayor parte de los animales.

Cuadro 8: Cantidad de establecimientos, unidades productivas y cabezas bovinas

|

marzo de 2008 |

marzo de 2010 |

||||

Establec. |

Unidades Productivas |

Total Bovinos |

Establec. |

Unidades Productivas |

Total Bovinos |

|

Buenos Aires |

54569 |

68364 |

19745310 |

51986 |

63729 |

15982834 |

Total país |

218463 | 329096 |

57583122 |

210158 |

317692 |

48949743 |

Fuente: SENASA, 2010b.

La merma en la cantidad de cabezas también afectó a casi todos los partidos de la Zona Deprimida del Río Salado, siendo los más perjudicados Ayacucho, Azul, Chascomús, Madariaga, Olavaria y Tapalqué con una caída de sus existencias ubicada entre 179.400 y 66.001 cabezas. La única excepción fue el partido de Las Flores cuyo stock creció entre 8.301 y 47.000 cabezas, quizá impulsado por la instalación de algunos establecimientos de engorde a corral de importantes dimensiones. Sin embargo, esta situación también depende de otros factores particulares de la zona pues Bolívar es el quinto partido con mayor número de animales en engorde a corral a nivel nacional y aun así registró una caída del stock bovino de entre 66.000 y 19.501 unidades.

En páginas anteriores se ha reconstruido el estrecho vínculo entre las áreas de engorde a corral y el avance de la soja. También la matriz casi financiera de este tipo de emprendimientos puede observarse a partir de la velocidad en que se abren y cierran los establecimientos de acuerdo a las condiciones coyunturales relacionadas con el precio del ganado pero principalmente con la disponibilidad de subsidios estatales que maximicen la rentabilidad. Asimismo, las características productivas de los feedlots tienden a priorizar aquellos con gran volumen de engorde y si bien el estrato de establecimientos de hasta 500 animales es el más importante, la integración vertical y horizontal es una estrategia común para las empresas más grandes. Tal es así que en un estudio realizado por el Taller Ecologista et al. (2010) se identificaron 34 feedlots que integran el engorde de los animales con otros eslabones de la cadena productiva de la carne e incluso la comercialización minorista. De hecho los grandes productores ganaderos venden directamente a las procesadoras multinacionales o nacionales que normalmente abastecen a un determinado grupo de supermercados. En el cuadro 9 se relevan las empresas que mayor cantidad de subsidios estatales recibieron en 2008 y 2009 y en la mayoría de los casos se puede registrar algún nivel de integración vertical u horizontal de las mismas.

Cuadro 9: Primeras 10 empresas que más subsidios por engorde a corral han recibido en los años 2008 y 2009

| Nombre | Monto 2008 | Monto 2009 | Total |

| Sol de Septiembre | 21.977.906,07 | 3.587.434,26 | 25.565.340,33 |

| Ser Beef S.A. | 22.033.690,02 | 1.955.307,90 | 23.988.997,99 |

| Finlar S.S. | 19.068.096,52 | 1.877.140,42 | 20.945.236,94 |

| Dovales S.A. | 15.845.264,17 | 2.525.811,96 | 18.371.076,13 |

| Transcom S.A. | 12.320.702,07 | 2.313.129,29 | 14.633.831,99 |

| Inversora Juramento S.A. | 9.274.635,12 | 3.532.667,54 | 12.807.302,66 |

| Don Ricardo | 10.102.565,04 | 1.891.176,10 | 11.993.741,14 |

| Enrique R. Zeni y Cia. S.A.C.I.A.F.E.I. | 10.415.781,55 | 1.167.485,30 | 11.583.266,85 |

| Cactus Argentina | 9.783.106,44 | 1.057.284,70 | 10.840.391,14 |

| Frigorífico Rioplatense S.A.I.C.I.F. | 7.646.478,89 | 2.568.358,17 | 10.214.837,06 |

Fuente: Taller Ecologista et al., 2010: 12.

El feedlot que lidera la lista, “Sol de septiembre”, pertenece a la empresa Frigolar, ubicada en la ciudad de La Plata y dedicada a la faena y venta de carne. Por lo que a partir de este establecimiento logró integrar todos los eslabones que van desde el engorde de los animales, industrialización, comercialización y distribución de productos cárnicos. Similares son los casos de las firmas ubicadas en los puestos 3 y 10 (“Finlar” y “Frigorífico Rioplatense”) que tienen sus plantas de faena en Santa Fe y Entre Ríos respectivamente. En el caso de “Frigorífico Rioplatense” también tuvo durante varios años una planta de procesamiento de carnes y venta al mercado minorista a través de la firma Goodmark que en 1995 fue adquirida por Unilever, por lo que la empresa nacional se dedicó al enfriado y empaquetado de los productos.

En el caso “Ser Beef” (establecida en la provincia de San Luís) la empresa realiza actividades agroganaderas en una superficie de 43.000 hectáreas. Por las condiciones climáticas y edafológicas del lugar donde están emplazados los establecimientos han construido una extensa red de riego artificial que les ha permitido expandir la agricultura y la actividad forestal, mientras que en lo que respecta a la ganadería hacen el ciclo completo que incluye cría, recría y engorde en 239 corrales, distribuidos en 130 hectáreas capaces de alimentar simultáneamente a 35.000 animales. “Transcom S.A.” está ubicado en Saladillo, provincia de Buenos Aires, y es quizá el caso menos integrado en tanto es una empresa que se dedica solamente al engorde a corral pero con la particularidad de hacer su propio alimento balanceado. En contraste, la “Inversora Juramento” (radicada en Salta) es una de las firmas agropecuarias más importantes del norte argentino y cuenta con 67.000 hectáreas y 54.000 cabezas de ganado. Su principal actividad es ganadera pues realiza cría, recría y engorde de vacunos, este último tiene lugar en un feedlot con capacidad para 25.000 cabezas. Además cuenta con su propio frigorífico (“Bermejo”) que es abastecido en un 70% por ganado producido por la propia “Inversora Juramento”, comprando el resto a productores de la zona. Más allá que el 90% de la producción se destina al mercado interno, exporta a Chile y la Unión Europea pues tiene asignado 264 toneladas de la Cuota Hilton para el ciclo 2010-2011. Asimismo, también siembra anualmente alrededor de 12.600 hectáreas, más de la mitad con soja y el resto con sorgo, alfalfa y maíz para la alimentación de los animales. Tanto la “Inversora Juramento” como “Enrique R. Zeni y Cia.” están fuertemente vinculadas al mundo financiero. La una por cotizar en Bolsa y la otra por ser en sus orígenes un empresa dedicada al corretaje de granos (su presidente, Enrique Zeni, fue el titular del Mercado a Término de Cereales hasta su muerte en 2003) que se fue expandiendo hacia la producción, incluyendo las actividades foresto-industriales, el cultivo de cítricos, la cría de ganado en la provincia de Corrientes y un feedlot en el gran Buenos Aires (Marcos Paz). Finalmente “Cactus Argentina S.A.” es un establecimiento de engorde a corral con capacidad para 23.000 animales ubicado en Villa Mercedes, San Luís y es la filial productiva de la empresa procesadora de carne bovina Exportaciones Agroindustriales Argentinas S.A. (“Carnes Pampeanas”). Esta compañía pertenece a Tyson Foods, Cresud S.A.C.I.FyA. y Cactus Feeders las cuales son tres de las firmas agroindustriales más importantes del mundo.[3] En este caso también puede verse un modelo de producción verticalmente integrado que además ha logrado los permisos para comercializar carne de la raza Aberdeen Angus certificada.

En lo que respecta pura y exclusivamente al procesamiento cárnico, los ejemplos más importantes de integración/transnacionalización en Argentina son el grupo “JBS” y “Marfrig”. El primero de ellos es representado en Argentina por Swift Argentina que tiene una larga historia en el país principalmente en el comercio exterior pues el inicio de sus transacciones se remonta a 1907. Tal es así que es el primer exportador argentino de carnes vacunas y comercia en el exterior el 56% de carnes cocidas congeladas y el 68% de las carnes enlatadas de Argentina, orientando el 70% de sus ventas a los mercados internacionales, las cuales ascienden a 442 millones de pesos. Si bien desde mediados de los 80’s la empresa producía directamente 210.000 hectáreas y manejaba un stock propio de 100.000 cabezas en 1997 se desprendió de esta parte de la cadena para centrarse en el procesamiento pero desde entonces cubrió su demanda con el aporte de grandes productores y la compra en remates-feria. En el caso de “Marfrig” trabaja en la Argentina a través de Quickfood dedicada también al procesamiento y venta de productos cárnicos de la marca Paty[4]. En definitiva puede verse que el mercado de la producción cárnica ha desarrollado en los últimos tiempos una fuerte dinámica concentradora/centralizadora. Esta se caracteriza por una reducción de la cantidad de productores y un aumento del tamaño promedio de las explotaciones matizado por las estrategias de producción intensivas introducidas a partir de los feedlots. Asimismo la integración vertical y horizontal (esta última principalmente orientada a los mercados regionales) tiene mucha importancia en las empresas que mayor stock controlan dentro del sector.

Esta reducción en el número de explotaciones nos habla de una actividad agropecuaria en cada vez menos manos, principalmente en lo que respecta a la producción directa. Sin embargo también es importante introducir el régimen de tenencia de la tierra[5] a partir del cual estos establecimientos ocupan sus parcelas. De esta manera se podrá detectar el mayor o menor peso del sector terrateniente puramente rentista, es decir que cede sus tierras para que un tercero aporte los medios de producción para el cultivo o la cría de ganado. En este caso los datos disponibles también se circunscriben al período 1988-2002 respondiendo a los años en que se realizaron los Censos Nacionales Agropecuarios. En el cuadro 10 he reconstruido los datos sobre tenencia de la tierra para distintas escalas geográficas atendiendo a si las mismas estaban en propiedad o se cedían a cambio de una contraprestación. Bajo este criterio las sucesiones indivisas y la propiedad personal quedaron en la primera categoría; arrendamiento, aparcería y contrato accidental se englobaron para el rótulo “Cedidas con contraprestación”; mientras en Otras se incluyen la ocupación y las categorías residuales propuestas por el INDEC. A partir de esos datos puede observarse una pérdida de importancia relativa de la propiedad a favor de los regimenes de tenencia con contraprestaciones. Estas modificaciones afectaron más acuciadamente a la región pampeana que al resto del país y si bien la provincia de Buenos Aires muestra cambios menores al del total regional, el impacto en el interior bonaerense fue diferencial. Tal es así que en la Zona Deprimida del Río Salado la propiedad perdió 8,1% lo cual fue absorbido casi totalmente por las cedidas con contraprestación (7,69%). A pesar que la propiedad sigue ocupando más del 73% de la superficie, los cambios en esta zona son los más importantes del cuadro y coinciden con los primeros avances de la agricultura sobre las tierras más fértiles.

Cuadro 10: Distribución de la superficie de las EAP según grandes grupos de regímenes de tenencia de la tierra[6]

|

CNA 1988 |

CNA 2002 |

||||||

Propiedad |

Cedidas con contraprest. |

Otras |

Total |

Propiedad |

Cedidas con contraprest. |

Otras |

Total |

|

Total País |

85,15 |

10,62 |

4,24 |

100 |

79,89 |

14,31 |

5,79 |

100 |

Región Pamp. |

79,11 |

17,83 |

3,06 |

100 |

71,09 |

25,01 |

3,90 |

100 |

Buenos Aires |

78,04 |

21,17 |

0,79 |

100 |

70,39 |

28,18 |

1,43 |

100 |

Zona Deprimida del Río Salado |

81,61 |

17,76 |

0,63 |

100 |

73,51 |

25,45 |

1,04 |

100 |

Fuente: INDEC.

Con este nuevo dato se refuerza la hipótesis de la ingerencia de la agriculturización y los agronegocios en los cambios productivos y patrimoniales de la provincia de Buenos Aires. Pues se observa una caída del número de pequeños y medianos propietarios/productores que, a pesar de esbozar un perfil empresarial, se vinculaban con la tierra a partir de una idea de patrimonio que se enraizaba en la historia y el trabajo familiar. Como contrapartida ese 7% más de superficie que en 2002 se registra entre las tierras cedidas con contraprestación tiene como resultado el aumento de actores netamente rentistas. Ya sea por haber comprado tierra como inversión, por haber sido excluidos de la producción por temas de escala, endeudamiento o división patrimonial, o por simple cálculo de costos/beneficios hay una masa de ingresos que convertidos en renta se distribuyen entre agentes que están fuera de la producción. Como se verá más adelante, este sector se ha visto beneficiado en los últimos tiempos en tanto el crecimiento de la rentabilidad y la expansión de la soja han permitido la suba constante de los cánones de arrendamiento. Esto muestra que la difusión de los arrendamientos, que según diversas fuentes del sector abarca más del 50% de la superficie agrícola (INTA, 2003; Bertello, 2009a), acompaña el avance sojero y el desplazamiento y reconfiguración de otras producciones.

La tendencia se repite cuando en lugar de poner foco en la superficie, el análisis se centra en las EAP. Para ello el cuadro 11 recoge las variaciones de cada régimen de tenencia organizados en grandes grupos entre los censos 1988 y 2002 demostrando la marcada pérdida de importancia de la propiedad pura frente al arrendamiento y la combinación de ambas formas. Los cambios más drásticos se dieron a nivel regional pues mientras la propiedad perdió 3,86% a nivel nacional, la merma en la región pampeana superó los 8 puntos porcentuales y en la zona deprimida del Río Salado el retroceso en la participación de la propiedad pura casi alcanza el 10%. A pesar de esta variación, los partidos bonaerenses analizados continúan teniendo la mayoría de su tierra (64,19%) bajo propiedad pura, la cual ha sido tradicionalmente la forma de ocupación más difundida tanto para las grandes extensiones como para los pequeños y medianos productores de la zona.

Cuadro 11: Distribución de las EAP según grandes grupos de regímenes de tenencia de la tierra[7]

CNA 1988 |

CNA 2002 |

|||||||||

Sólo |

Propiedad y alquiler |

Otras |

Total |

Sólo |

Propiedad y alquiler |

Otras |

Total |

|||

Propiedad |

Tierras alquiladas |

Propiedad |

Tierras alquiladas |

|||||||

Total País |

72,24 |

6,92 |

11,32 |

9,52 |

100 |

68,38 |

8,09 |

12,58 |

10,95 |

100 |

Región Pamp. |

67,14 |

9,27 |

18,78 |

4,80 |

100 |

58,93 |

12,09 |

22,73 |

6,24 |

100 |

Buenos Aires |

68,56 |

10,18 |

16,97 |

4,28 |

100 |

59,54 |

13,16 |

21,40 |

5,91 |

100 |

Zona Deprimida del Río Salado |

74,08 |

9,14 |

14,48 |

2,30 |

100 |

64,19 |

12,34 |

18,50 |

4,96 |

100 |

Fuente: INDEC.

Podría pensarse que este crecimiento de la toma de tierras se vincula directamente con el incipiente avance de la agricultura que se registró por aquellos años en la Cuenca Deprimida. Tradicionalmente vinculada a la cría de ganado, hacía mitad de los 90’s comienza en la región un paulatino crecimiento de la siembra de soja, la cual desplaza en un primer momento a sus cultivos competidores, principalmente el maíz y el girasol. A partir de la campaña 2004/2005 se da la expansión agrícola más fuerte en la región con un avance sobre las tierras ganaderas y tamberas (Ver cuadro 2, Capítulo 2). Tal es así que si se circunscribe el análisis a los partidos de la Cuenca Deprimida del Río Salado con mayor peso de la agricultura (Azul, Bolívar, General Alvear y Saladillo) las transformaciones en el régimen de propiedad han sido mucho más marcadas. En dichas circunscripciones las EAP con propiedad exclusiva se reducen entre un 7 y un 15% y pierden entre un 15,13 y un 30,43% de su superficie principalmente frente a las explotaciones que combinan propiedad con alguna forma de toma de tierra con contraprestación. En este último punto la excepción es Saladillo que si bien mantiene relativamente constante la proporción de EAP asentadas solamente en tierras en arriendo, aparcería o contrato accidental, la superficie ocupada por este tipo de establecimientos casi se triplica. Esto significó pasar de un 6,88% del área departamental en 1988 a un 19,78% en 2002[8]. Si bien esto puede explicarse por múltiples causas, no debe olvidarse que en Saladillo comienza en los 90’s sus actividades agrícolas “El Tejar” uno de los grupos de siembra más importantes del país que se caracterizó hasta hace unos pocos años por trabajar solamente en campos arrendados a terceros.

Al pensar en los consorcios de siembra surge la necesidad de ubicar en este contexto a los nuevos actores que pugnan por el control de la tierra y la producción, y entre ellos se destacan los pooles de siembra. Si bien su aparición se remonta a la década de los ochenta y antes aun, estos primeros casos tenían como objeto integrar a distintos productores agropecuarios para poder ganar escala y competir con las grandes empresas. De esta manera un productor hacía las veces de organizador mientras el resto arrendaba sus tierras y se tercerizaban las labores culturales (siembra, fumigación y cosecha). Así se construían economías a escala que permitían conseguir mejores precios en insumos y servicios, a la vez que se extiende la contratación de seguros para que los inversores reduzcan su riesgo. Si bien este tipo de casos ha sobrevivido, con la expansión de los agronegocios, los pooles de siembra y los fondos de inversión se convirtieron en una atracción para inversores extra agropecuarios. Muchas empresas han conformado pooles y a partir de la figura del fideicomiso (que será analizada en el próximo capítulo) lograron aumentar su extensión captando inversores del circuito financiero. La realidad es que debido a la gran movilidad y la complejidad de esta forma de integración contractual es muy difícil conocer la cantidad de hectáreas sobre las cuales trabajan los pooles, pero algunas fuentes del sector afirman que entre 1997 a 2002 este valor se ha quintuplicado pasando de 400.000 a 2 millones hectáreas (Agrodiario, 2008). Sin embargo, el CNA 2002 registró en las provincias de Buenos Aires, Córdoba, Entre Ríos, La Pampa y Santa Fe poco más de 600.000 hectáreas gestionadas a partir de un pool de siembra. Quizá la particularidad y movilidad de este tipo de actores atentó contra el correcto relevamiento, lo cual se sumó a que su crecimiento exponencial parece haberse intensificado desde mediados de la década del 2000. De hecho, en el punto 6 del apartado XI (Modalidades de gestión) del formulario censal de 2002 sólo era posible marcar si se formaba parte o no de pool agricolo/ganadero por lo que los datos al respecto al respecto son muy escasos. Sin embargo, hace un tiempo se solicitó al INDEC información sobre las formas de tenencias de la tierra de aquellas EAP que habían declarado formar parte de un pool. Parte de estos resultados fueron publicados y analizados por Giarracca (2010), los cuales he reordenado y presentado en el cuadro 12 de este trabajo. Lo interesante del mismo es que muestra la imbricación entre los propietarios de la tierra y las nuevas formas contractuales y matiza la hipótesis según la cual los pooles y fondos de inversión son puros tomadores de tierra. Lo que se da en realidad es una organización de la producción donde el rol de la propiedad sigue siendo muy importante y sirve como plataforma de expansión de muchas explotaciones que son consideradas ejemplo de la vanguardia productiva nacional. Es en esos emprendimientos de grandes extensiones donde se puede detectar el capital financiero en tanto para recurrir al mismo es necesaria una ingeniería organizacional que no está al alcance de los productores más pequeños.

Cuadro 12: Distribución de la superficie trabajadas con un pool agricolo/ganadero según grandes grupos de regímenes de tenencia de la tierra (en %)

|

CNA 2002 |

||||

Sólo |

Combina propiedad y alquiler |

Otras |

Total |

||

Propiedad |

Tierras alquiladas |

||||

Buenos Aires |

39,78 |

32,80 |

27,26 |

0,15 |

100,00 |

Córdoba |

38,26 |

32,40 |

29,27 |

0,08 |

100,00 |

Entre Ríos |

38,11 |

26,63 |

35,26 |

0 |

100,00 |

La Pampa |

75,05 |

3,11 |

21,85 |

0 |

100,00 |

Santa Fe |

56,01 |

19,45 |

24,53 |

0 |

100,00 |

Total |

44,61 |

28,05 |

27,23 |

0,10 |

100,00 |

Fuente: Giarracca, 2010: 323 a partir de datos del INDEC.

No existen datos fehacientes referidos a años recientes, aunque puede presumirse que estos fideicomisos se han expandido desde 2002 principalmente impulsados por operadores financieros que reúnen fondos de diversas fuentes para invertir en la producción agraria. A la vez que frente a los mejores cánones de alquiler ofrecidos, muchos productores de distintos tamaños deciden arrendar sus tierras convirtiéndose en rentistas. Estas características permiten afirmar que la convivencia entre actores tradicionales del sector agrario y nuevos agentes no sólo ha modificado el perfil productivo sino que seguramente debe haber afectado su forma de comprender la actividad y su rol en el contexto económico social de Argentina y el mundo. En palabras de Norma Giarracca,

Sin duda en este sector se encuentran familias de apellidos tradicionales pero están también los inmigrantes como los Grobocopatel, están los viejos estudios agronómicos de la vieja clase terrateniente pero están además las nuevas generaciones de ingenieros agrónomos formados en la universidad del neoliberalismo, trabajando para estos actores. Considero que estamos frente a la formación de un nuevo actor (no necesariamente encarnado en una persona única) que ostenta no sólo rasgos económicos propios sino sociales y culturales (Giarracca, 2010: 322 y 323).

Estos cambios en el escenario local muestran la compleja imbricación entre la producción, la tierra y los actores que se desempeñan en ella y plantea el interrogante acerca de los alcances de estos cambios. Sin embargo en este momento es pertinente ahondar en el rol de un de los actores centrales en este proceso: el dueño de la tierra.

Los dueños de la tierra. Un análisis sobre las dinámicas de la propiedad de la tierra en algunos partidos de la Zona Deprimida del Río Salado

Remendé el cerco de mi patio, con el fin de evitar la evasión de mis aves, y la invasión de zorros de cuatro y dos pies (Barrett, 1910).

Más allá de los trabajos vinculados con análisis de datos censales, las investigaciones sobre la propiedad de la tierra suelen ser escasas por la dificultad que implica acceder a las fuentes primarias de los datos: los registros catastrales municipales o provinciales. Para la provincia de Buenos Aires, y más particularmente para la zona a la que se circunscribe esta investigación, existe un trabajo publicado hacia finales de los 80’s por Basualdo, Khavisse y Lozano (1988) donde, a partir del catastro fiscal bonaerense de 1987, se propone un análisis de la forma en que se distribuyen las tierras valuadas por encima de los 65.000 australes[9]. Según este criterio de corte, la investigación incluye poco más de 4,5 millones de hectáreas que representan cerca del 54% de la superficie total de la Zona Deprimida del Río Salado. Asimismo, este trabajo hace especial hincapié en la forma de organización empresarial de los propietarios (personas físicas) que poseen amplias extensiones y reagrupa dentro de un mismo “propietario” aquellos predios que a pesar de tener como titulares a razones sociales diferentes o personas físicas varias puede comprobarse que las mismas integran un mismo grupo económico. El procesamiento de estos datos catastrales les permite afirmar que el 33% de la superficie en estudio es poseída por titulares que concentran más de 3.000 hectáreas cada uno. Además las propiedades de la cúspide (más de 10.000 ha.) se conforman a partir de un número muy alto de predios fiscales por titular que se distribuyen en uno o varios partidos de la Zona Deprimida del Salado. Está tendencia no es monopolio de los grandes propietarios pues los más pequeños también suelen tener varios predios aunque los mismos tienden a localizarse dentro de un mismo partido. Retornando a las formas organizativas Basualdo y sus colaboradores hacen un recuento de los principales grupos industriales tales “como Loma Negra (el propietario con mayor extensión de tierra en la zona analizada), Bunge y Born, Ingenio Ledesma, Terrabusi, etc.” (Basualdo, Khavisse y Lozano, 1988: 47). En lo que respecta a los grupos económicos agropecuarios prevalecen las sociedades anónimas con fuerte presencia de algunas ramas de las familias más tradicionales bonaerenses, tales como: Leloir, Pereyra Iraola, Alzaga, Santamarina, Zuberbhüler, Duhau, etcétera.

En definitiva esta línea de investigación hace hincapié en la modificación de las formas de control de la tierra bajo la presunción que el control individual ya no ejerce el liderazgo en la propiedad agropecuaria. Para dar más fuerza a la hipótesis, en 1993 Basualdo y Khavisse ampliaron su estudio a toda la provincia de Buenos Aires, incluyendo al 73% de la superficie bonaerense representada por la gran mayoría de las partidas con más de 400 hectáreas y poco más del 55% de las parcelas de menor tamaño. En el mismo se afirma que el estrato de propietarios que controla la mayor proporción de superficie es aquel que se ubica entre 1.001 y 3.000 hectáreas ya que representado el 12,6% del total de propietarios controla el 32,3% de las hectáreas bajo análisis. Mientras que los propietarios que tienen más de 3.000 hectáreas controlan el 27,3% de la superficie muestral (Basualdo y Khavisse, 1993: 91 y 104).

Más allá de esta distribución de la propiedad, el trabajo de Basualdo y Khavisse pone especial atención en las distintas formas que puede adquirir la propiedad y le da un lugar muy importante a la figura del condominio familiar[10]. Este tipo de organización implica una posesión plural de la tierra surgida como respuesta a la transferencia hereditaria de los inmuebles rurales y la necesidad del trabajo conjunto de las tierras de varios miembros de una familia para mantener los beneficios de la producción agropecuaria en gran escala. En un condominio los vínculos entre los distintos miembros son de tipo informal y más bien laxos pues las partes que lo componen pueden venderse en cualquier momento sin el consentimiento de los demás condóminos. En cierta medida es una forma de propiedad conjunta de hecho por lo cual tiene un carácter inestable y transitorio que muchas veces lleva a sus miembros a una encrucijada entre “dos respuestas alternativas: la separación de los inmuebles que le corresponden a cada uno de los condóminos o la consolidación de la propiedad compartida mediante el tránsito hacia formas más estables de propiedad que puede ser la sociedad o el grupo societario” (Basualdo y Khavisse, 1993: 106). Estas cualidades que señalan los autores también proponen un fuerte desafío analítico pues es muy difícil detectar a partir de los datos catastrales si un conjunto de familiares mantienen la producción conjunta de una explotación rural. Según ellos, el hecho de que existen partidas inmobiliarias que tiene asignadas distintos titulares de la propiedad pero un mismo destinatario fiscal es una muestra del ejercicio conjunto de la propiedad, como así también el hecho de que el impuesto inmobiliario rural tenga una misma dirección postal en dichos casos. Puede que en muchos casos ocurran este tipo de situaciones, máxime cuando la explotación agropecuaria tiene como forma mayoritaria de tenencia de la tierra la propiedad sobre la misma. Sin embargo, la expansión que se ha registrado en estos últimos tiempos del arrendamiento atenta fuertemente contra la organización del condominio pues en la medida que cada titular de la parcela recibe un determinado monto de dinero por el alquiler de su tierra se convierte como figura analítica en un único terrateniente. En este caso ya no importa si el terreno fue arrendado a título individual o todos los miembros de la familia lo hicieron, pues el hecho de que su ingreso ya no tenga relación directa con el resto de las parcelas familiares diluye la razón de ser del condominio.

Es por ello que considero pertinente proponer una revisión de estos datos centrándome en los titulares de las parcelas y ampliando la población a todos los predios con más de 25 hectáreas. El primer punto de esta estrategia puede sobredimensionar la cantidad de propietarios y esconder los casos de concentración por condominio pero como contrapartida permite poner el foco en los propietarios en cuanto sujetos que pueden recibir una renta. Además el hecho de incorporar las parcelas más pequeñas permite incluir casi la totalidad de las tierras de cada partido analizado de manera que también pueda registrarse el comportamiento de los pequeños propietarios. Tal es así que la extensión considerada en los análisis subsiguientes representa entre el 91,05 y 93,46% de la superficie total de los partidos relevados, dependiendo si se consideren los datos para principios de los 90’s o para finales de la década del 2000. Esta variación se debe a que para el último período se registra en todos los partidos un aumento de la superficie ocupada con parcelas de más de 25 hectáreas, lo cual amplía la cobertura del análisis en cuanto se modifica la relación con la superficie total de los partidos.

Como podrá imaginarse acceder a las bases de datos catastrales no es tarea fácil y es por ello que, por razones de disponibilidad, he tenido que circunscribir el análisis a cuatro partidos bonaerenses (Azul, Bolívar, General Belgrano y Las Flores) de los cuales dispongo los padrones catastrales relevados en la primera mitad de la década de los 90’s y otras versiones de los mismos fechadas en 2010. Estos datos tienen dos fuentes, algunas de ellas han sido otorgadas por los gobiernos municipales mientras que las restantes fueron adquiridas a una empresa privada de cartografía rural con más de 50 años de trayectoria que releva desde 1956 las propiedades rurales y realiza mapas con dicha información. Es importante destacar que la citada empresa tiene como fuente primaria para sus mapeos las bases de datos catastrales de los distintos partidos bonaerenses, lo cual habilita una correcta comparación entre ambas fuentes. Asimismo, para comprobar la fiabilidad y el grado de actualización de las bases privadas se realizó una muestra aleatoria de los datos correspondientes a 2010 para el partido de Azul y se los comparó con el padrón inmobiliario proporcionado por la municipalidad de dicho partido para el mismo período. El nivel de compatibilidad de las bases alcanzó el 96,63% y en la mayoría de los casos en los que existían errores (2,32%) los mismos se debían a que la parcela seleccionada se encontraba dividida lo cual probablemente responda a la diferencia de meses que tenían ambas bases[11].

Más allá de la disponibilidad, las características productivas de los partidos los hacen muy pertinentes para el análisis pues los cuatro corresponden a la Zona deprimida del Río Salado. Como se demostró anteriormente, esta región bonaerense está vinculada tradicionalmente a la ganadería pero en los últimos años ha tenido una marcada expansión de la agricultura que ha trascendido a las pequeñas áreas reservadas a las tareas agrícolas. Además, cada uno de los partidos mantiene a pequeña escala estas características acompañadas por algunas particularidades que le son propias. En este sentido, el primer punto de análisis es el nivel de fragmentación de la tierra en cuanto a las partidas inmobiliarias que integran el catastro de los cuatro partidos, cuya suma total supera los 9000 casos. Tanto para 1990 como para 2010, el partido con mayor superficie y el de menor área[12] (Azul y General Belgrano) son los que tienen el tamaño promedio de las parcelas más grande, mientras el partido de Bolívar presenta el ejemplo de fragmentación parcelaria más marcado pues el tamaño promedio de las mismas es 50 hectáreas menor al resto. Como muestra el cuadro 13, en todos los partidos hubo una caída en la superficie promedio de las parcelas de entre el 1,41 y el 6,46% impulsada por la reducción en el número total de las mismas que no pudo ser compensada por el mencionado aumento en la superficie. Más allá de estos cambios, hacia finales de la década del 2000, General Belgrano tenía una superficie promedio de sus parcelas de 203,68 hectáreas, Azul de 189,44, mientras que Bolívar rondaba las 134,91 hectáreas influido por el gran número de casos que integran la base de datos. En este punto hay que hacer una salvedad para el caso de Las Flores pues sólo puede afirmarse fehacientemente el tamaño promedio hacia principios de los 90’s el cual asciende a 171,15 ha. Esto se debe a que la base de datos otorgada por la empresa de cartografía y correspondiente a 2010 no consigna cada una de las partidas del padrón inmobiliario rural sino que unifica todas las parcelas contiguas que pertenecen a un mismo titular haciendo imposible la comparación. Sin embargo, este ordenamiento de los datos no afecta en lo más mínimo el análisis centrado en los titulares de las tierras.

Cuadro 13: Cantidad y tamaño promedio de las parcelas

|

1990/91 |

2010/11 |

||

Total Parcelas |

Tamaño promedio |

Total Parcelas |

Tamaño promedio |

|

Azul |

3233 |

191,98 |

3303 |

189,44 |

Bolívar |

3298 |

137,67 |

3380 |

134,91 |

Gral. Belgrano |

787 |

217,97 |

849 |

203,68 |

Las Flores |

1688 |

171,15 |

1000[13] |

321,53 |

Total |

9006 |

170,56 |

8532 |

184,33 |

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Para poder pasar al nivel de los propietarios se compararon manualmente los datos de las 9006 parcelas correspondientes a los primeros años de la década de los 90’s y 8532 de los años 2010-2011. Por medio de su reordenamiento se buscaron aquellos casos en los que coincidiera el titular produciéndose una notable sumatoria de las parcelas acompañada con una respectiva reducción de los casos que osciló entre el 45 y el 52%. Este trabajo artesanal se realizó primero al interior de cada partido y luego se consideró el total de casos pues existen varios ejemplos, normalmente vinculados a los propietarios más importantes, donde un mismo titular posee campos en varios partidos. Según el cuadro 14, puede afirmarse que en Azul y Las Flores hubo, entre los períodos analizados, un pequeño incremento en la cantidad de propietarios que se ubica entre el 0,38 y el 3,29%. Por su parte Bolívar y General Belgrano sufrieron una merma en la cantidad de propietarios de 6,26 y 3,86% afectando notablemente los resultados totales. De hecho el marcado descenso que se registra para el partido de Bolívar explica gran parte de la desaparición de 100 propietarios en la sumatoria total.

Cuadro 14: Cantidad y superficie promedio por propietario

|

1990/91 |

2010/11 |

||

Total propietarios |

Sup. Promedio por propietario |

Total propietarios |

Sup. Promedio por propietario |

|

Azul |

1579 |

393,19 |

1585 |

394,53 |

Bolívar |

2013 |

225,55 |

1887 |

241,65 |

Gral. Belgrano |

440 |

389,86 |

423 |

409,29 |

Las Flores |

941 |

307,02 |

972 |

330,79 |

Total |

4938 |

310,94 |

4839 |

325,68 |

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Por otro lado, la lectura de dicho cuadro muestra el aumento de la cantidad promedio de hectáreas por propietario vinculado no sólo a la tendencia decreciente en la cantidad de titulares sino también a un crecimiento en la superficie total de parcelas con más de 25 hectáreas. En este punto los partidos con mayores diferencias son Bolívar y Las Flores que vieron incrementada la superficie promedio por propietario entre un 7,14 y un 7,74%, seguidos de General Belgrano con un crecimiento de casi 5 puntos porcentuales. El distrito azuleño muestra la menor tasa de crecimiento que apenas alcanza al 0,34% y tiene valores similares al crecimiento en el número de propietarios descrito líneas atrás. Finalmente, en términos globales el aumento de la superficie promedio por propietario se ubica en los 4,74 puntos porcentuales lo cual refuerza la hipótesis de una cierta concentración de la propiedad de la tierra durante el período. Sin embargo, la forma más adecuada de fortalecer este planteo es observar como se distribuyen las propiedades en distintos segmentos que las agrupen a partir de la cantidad titulares y la superficie que ostentan.

Para evitar el exceso de cuadros presentaré solamente los datos para el total de propietarios encontrados en los cuatro partidos pero paralelamente haré referencia a los resultados obtenidos para cada uno de los distritos que se encuentran en el Anexo de esta tesis. Además debo aclarar que de aquí en adelante y para adecuarme a los objetivos de la investigación he retirado de las bases de datos todas aquellas entradas que correspondían a tierras de dominio público, ya sea provincial, nacional o municipal. De esta manera el análisis se centra en los propietarios privados y se evita la posible distorsión generada por las tierras estatales ya que en varios de los partidos tienen una fuerte importancia. Luego de esta enmienda y a partir del cuadro 15, puede observarse una caída del 2% en la cantidad de propietarios con menos de 200 hectáreas cuyo volumen se distribuye en los dos siguientes estratos, principalmente entre los medianos propietarios. Esto demuestra la combinación entre una matizada reducción del número total de propietarios con un desplazamiento desde el nivel inferior (que aun continúa siendo mayoritario) hacia los sectores medianos y grandes[14]. Como puede observarse en los cuadros 26, 27, 28 y 29 del Anexo esta tendencia se repite en los partidos de Bolívar y Las Flores con porcentajes de caída del primer estrato en el orden del 3,67 y 2,26% y una distribución similar al total para los medianos y grandes propietarios. En General Belgrano y Azul se presentan dinámicas distintas. En el primer caso de una pérdida del 2,38% de pequeños propietarios, el sector de los grandes terratenientes es el más favorecido; mientras que Azul muestra la tendencia inversa con un crecimiento del estrato inferior muy similar a la caída de los propietarios medianos y una casi imperceptible merma en la importancia de los sectores más concentrados.

Cuadro 15: Cantidad de propietarios por estratos y su peso relativo

|

1990-91 |

2010-11 |

Diferencia entre periodos |

||

Propietarios |

% |

Propietarios |

% |

||

Pequeños Propietarios (Entre 50 y 200 ha.) |

3.102 |

62,84 |

2.942 |

60,85 |

-2,00 |

Medianos Propietarios (Entre 201 y 1000 ha.) |

1.537 |

31,14 |

1.583 |

32,74 |

1,60 |

Grandes Propietarios (Más de 1000 ha.) |

297 |

6,02 |

310 |

6,41 |

0,39 |

TOTAL |

4.936 |

100 |

4.835 |

100 |

|

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Como segundo paso en este esquema argumentativo es necesario considerar los cambios en la cantidad de hectáreas correspondiente a cada estrato. En este sentido repetiré la presentación del punto anterior, mostrando en este capítulo los datos totales (cuadro 16) mientras que los desagregados para los cuatro distritos se incluyen en el anexo correspondiente. Al igual que en el cuadro anterior se observa una pérdida del primer estrato aunque en esta ocasión los principales beneficiarios son los grandes propietarios, es decir que en términos relativos controlan más superficie en el período 2010-11 que a principios de los 90’s y el incremento de superficie es más de tres veces superior que el registrado en la cantidad propietarios del estrato. Esto permite afirmar rotundamente la existencia de un proceso de concentración/centralización de la propiedad de la tierra en la zona de análisis. Si bien los valores no son tan pronunciados como los registrados en la comparación entre el CNA 1988 y el 2002, la tendencia es similar pues son los grandes propietarios los que más crecen en el período. Al recurrir a los datos desagregados por partidos, se observa que General Belgrano y Las Flores tienen una reducción de los dos primeros estratos a favor de los grandes propietarios que ganan, en términos relativos, el 2,15 y el 2,62% de la superficie de cada distrito (cuadro 32 y 33 del Anexo). En el caso de Bolívar, la pérdida de casi 4 puntos porcentuales en el estrato de los pequeños propietarios es absorbida en términos relativamente parejos entre los medianos y grandes terratenientes, con una leve diferencia a favor de los primeros. Nuevamente el partido de Azul se presenta como una excepción a las tendencias pues muestra una merma 0,62% de la superficie de los medianos propietarios que se distribuye casi equitativamente entre el primer y el tercer estrato (cuadro 30 del Anexo). Más allá de estas particularidades tanto los resultados globales como los municipales considerados individualmente muestran que el nivel de los grandes propietarios controla en la actualidad más tierras de las que poseía 20 años atrás.

Cuadro 16: Cantidad de Hectáreas por estrato y su peso relativo

|

1990-91 |

2010-11 |

Diferencia entre periodos |

||

Ha. |

% |

Ha. |

% |

||

Pequeños Propietarios (Entre 50 y 200 ha.) |

290.341 |

19,10 |

277.879 |

17,66 |

-1,44 |

Medianos Propietarios (Entre 201 y 1000 ha.) |

666.168 |

43,82 |

690.694 |

43,89 |

0,07 |

Grandes Propietarios (Más de 1000 ha.) |

563.584 |

37,08 |

605.098 |

38,45 |

1,38 |

TOTAL |

1.520.092,74 |

100,00 |

1.573.671,24 |

100,00 |

|

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Para poder reforzar el análisis puede ampliarse el rango de estratos y ensayar configuraciones alternativas a la propuesta anteriormente. Es en este sentido que los cuadros 17 y 18 pueden ser de utilidad. La primera apreciación puede vincularse con el hecho que las personas con más de 500 hectáreas concentran en ambos períodos entre el 49,08 y el 74,6% de la superficie dependiendo del partido que se considere mientras que en términos numéricos nunca representan más de un cuarto del total de propietarios. Para el total del territorio considerado, los valores para esta relación implican que en el período 2010-11, el 17% de los propietarios con más 500 hectáreas ocupaba el 61,28% de la superficie de los 4 partidos bajo análisis. Esto significó un incremento con respecto 1990-91 de un punto porcentual en lo que respecta a la cantidad de propietarios y más de 1,5% de superficie. Como contrapartida, y exceptuando el caso del partido de Azul, la cantidad y superficie poseída por personas con menos de 100 hectáreas disminuyó entre un 1 y más de un 3% dependiendo del partido. Así, para 2010-11 este grupo representaba casi el 36% de los propietarios pero controlaba apenas el 6,6% de las hectáreas, lo cual significaba una caída de 0,75% a nivel de superficie. En definitiva se repite la tendencia adelantada anteriormente según la cual los propietarios más importantes han aumentado su participación en términos cuantitativos y superficiales a lo largo del período considerado.

Cuadro 17: Propietarios, Hectáreas y Parcelas divididos por estratos en 1990-91 (%)

|

Total |

Escala de extensión en hectáreas |

|||||||

25 a 50 |

50,01 a 100 |

100,01 a 200 |

200,01 a 500 |

500,01 a 1.000 |

1.000,1 a 2.500 |

Más de 2.500 |

|||

|

|

|

|

|

|

|

|||

Azul |

Prop. |

100 |

7,93 |

14,71 |

24,60 |

30,50 |

14,20 |

6,53 |

1,52 |

ha |

100 |

0,74 |

2,86 |

9,12 |

24,46 |

24,69 |

24,54 |

13,59 |

|

Parcel. |

100 |

3,87 |

8,21 |

16,73 |

28,62 |

19,33 |

16,33 |

6,91 |

|

Bolívar |

Prop. |

100 |

19,00 |

29,04 |

27,05 |

15,12 |

6,36 |

2,83 |

0,60 |

ha |

100 |

3,22 |

9,98 |

17,26 |

20,44 |

19,84 |

19,25 |

9,99 |

|

Parcel. |

100 |

11,78 |

20,89 |

24,89 |

20,71 |

11,66 |

7,29 |

2,77 |

|

Gral. Belgrano |

Prop. |

100 |

17,08 |

20,96 |

23,01 |

16,86 |

13,21 |

6,38 |

2,51 |

ha |

100 |

1,54 |

4,04 |

8,30 |

13,99 |

25,66 |

24,08 |

22,39 |

|

Parcel. |

100 |

9,54 |

13,74 |

17,43 |

17,56 |

22,90 |

13,10 |

5,73 |

|

Las Flores |

Prop. |

100 |

18,96 |

21,51 |

23,11 |

20,77 |

9,27 |

5,75 |

0,64 |

ha |

100 |

2,36 |

5,28 |

11,18 |

21,10 |

21,50 |

28,87 |

9,71 |

|

Parcel. |

100 |

10,68 |

14,22 |

19,44 |

26,21 |

15,96 |

11,34 |

2,16 |

|

Total |

Prop. |

100 |

15,30 |

22,33 |

25,22 |

21,17 |

9,97 |

4,96 |

1,05 |

ha |

100 |

1,85 |

5,50 |

11,75 |

21,30 |

22,52 |

23,99 |

13,09 |

|

Parcel. |

100 |

8,47 |

14,34 |

20,26 |

24,19 |

16,05 |

12,13 |

4,56 |

|

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Cuadro 18: Propietarios, hectáreas y parcelas divididos por estratos en 2010-11 (%)

|

|

Total |

Escala de extensión en hectáreas |

||||||

25 a 50 |

50,01 a 100 |

100,01 a 200 |

200,01 a 500 |

500,01 a 1.000 |

1.000,1 a 2.500 |

Más de 2.500 |

|||

|

|

|

|

|

|

|

|||

Azul |

Prop. |

100 |

8,03 |

15,36 |

25,28 |

29,01 |

14,35 |

6,51 |

1,45 |

ha |

100 |

0,75 |

2,92 |

9,37 |

23,05 |

25,49 |

24,31 |

14,11 |

|

Parcel. |

100 |

3,86 |

8,62 |

16,24 |

27,60 |

20,19 |

15,57 |

7,92 |

|

Bolívar |

Prop. |

100 |

18,29 |

26,83 |

26,30 |

17,97 |

6,79 |

2,92 |

0,90 |

ha |

100 |

2,82 |

8,42 |

15,53 |

22,50 |

19,82 |

18,12 |

12,79 |

|

Parcel. |

100 |

10,24 |

17,79 |

23,65 |

24,47 |

12,22 |

7,34 |

4,29 |

|

Gral. Belgrano |

Prop. |

100 |

15,20 |

20,90 |

22,57 |

16,39 |

14,73 |

7,84 |

2,38 |

ha |

100 |

1,32 |

3,80 |

7,72 |

12,55 |

25,98 |

29,49 |

19,13 |

|

Parcel. |

100 |

7,55 |

12,50 |

16,86 |

17,69 |

23,23 |

18,04 |

4,13 |

|

Las Flores |

Prop. |

100 |

17,90 |

20,06 |

23,35 |

21,71 |

10,19 |

5,56 |

1,23 |

ha |

100 |

2,04 |

4,54 |

10,31 |

20,53 |

21,38 |

24,63 |

16,57 |

|

Parcel. |

100 |

17,40 |

19,60 |

23,10 |

22,60 |

10,70 |

5,40 |

1,20 |

|

Total |

Prop. |

100 |

14,60 |

21,28 |

24,96 |

22,15 |

10,59 |

5,11 |

1,30 |

ha |

100 |

1,67 |

4,93 |

11,06 |

21,06 |

22,83 |

23,33 |

15,12 |

|

Parcel. |

100 |

8,28 |

13,88 |

19,86 |

24,82 |

16,03 |

11,74 |

5,39 |

|

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Otra manera de percibir el avance de los grandes propietarios es a partir del conocido recurso de comparar un conjunto determinado de unidades que se encuentran en la cima de la tabla con otro integrado por la misma cantidad pero ubicado hacia el final de la misma. En este sentido he decidido exponer dos ejemplos, uno en el que se cotejan los diez principales propietarios con los diez menores (siempre considerando que el corte de mínima asignado a este trabajo se ubica en las 25 hectáreas) y otro donde el conjunto se amplía a veinte casos. En el cuadro 19 se desarrolla el primer análisis y puede observarse que en todos los partidos, con excepción de General Belgrano, hay entre 1990-91 y 2010-11 un incremento en la cantidad de hectáreas de los diez principales propietarios. Asimismo, Azul y Las Flores muestran para 2010-11 una caída en la superficie de los más pequeños propietarios que amplía la brecha con los mayores poseedores.

El cambio más grande en esta relación se registra en Las Flores. Para 1990-91, los diez mayores propietarios del partido poseían 145,53 veces más hectáreas que los menores, mientras que para 2010-11 esa brecha se amplió a 192,48 veces. En Azul esta relación creció 25,20 veces y en Bolívar 2,69. En General Belgrano hubo una reducción de esta brecha pero no pudo modificar la tendencia que se consolidó al tener en cuenta los datos totales. Los datos agregados muestran un incremento de la superficie de los mayores propietarios y una leve caída de las hectáreas de los poseedores más pequeños. Esto llevó a que si durante el 1990-91 el grupo más concentrado tenía 235,76 veces más área que los diez menores, en 2010-11 esa diferencia se ampliara a 257,77 oportunidades.

Cuadro 19: Comparación en hectáreas entre los diez mayores y diez menores propietarios en cada período

|

|

Azul |

Bolívar |

Gral. Belgrano |

Las Flores |

Total |

1990-91 |

10 mayores propietarios |

41764,17 |

38985,76 |

35835,01 |

37127,50 |

58953,44 |

10 menores propietarios |

255,50 |

250,45 |

255,41 |

255,11 |

250,06 |

|

2010-11 |

10 mayores propietarios |

47491,08 |

39704,31 |

33111,00 |

48119,00 |

64441,62 |

10 menores propietarios |

251,72 |

250,74 |

259,11 |

250,00 |

250,00 |

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

Al ampliar el espectro a los veinte mayores propietarios y los 20 menores (cuadro 20), las relaciones sufren muy pocas modificaciones. Quizá la más evidente es que las variaciones entre los años comparados se atemperan sin perder la tendencia marcada en el cuadro 19. Nuevamente se registra una ampliación de la brecha en tres de los cuatro partidos analizados pero la diferencia negativa que muestra el distrito de General Belgrano se ha acortado notablemente. Considerando los grupos de diez propietarios la superficie de dicho partido controlada por los mayores terratenientes se reducía entre 1990-91 y 2010-11 un 7,6% pero al ampliar la comparación a los veinte casos de cada extremo la caída es de apenas 1,03%. Los distritos de Azul y Las Flores muestran las variaciones más importantes. Si para 1990-91 la superficie de los veinte mayores propietarios era 137,78 y 112,08 veces mayor al de los veinte menores, en 2010-11 esos valores ascendieron a 154,56 y 137,7 respectivamente, mostrando un crecimiento de 16,78 y 25,62 veces cada partido. Bolívar mantiene la ampliación de la brecha más breve del conjunto aunque la diferencia es más acuciada con respecto al cuadro 18.

Al llegar a los números agregados se repite la tendencia de crecimiento de la superficie de los mayores propietarios y caída de la de los menores. Esto implica que si para 1990-91 los terratenientes más grandes tenían 199,02 veces más tierra que los más pequeños para 2010-11 ese valor pasó a 213,73.

Cuadro 20: Comparación en hectáreas entre los veinte mayores y veinte menores propietarios en cada período

|

|

Azul |

Bolívar |

Gral. Belgrano |

Las Flores |

Total |

1990-91 |

20 mayores propietarios |

73423,23 |

61680,28 |

55873,85 |

58429,04 |

99859,46 |

20 menores propietarios |

532,90 |

504,79 |

535,11 |

521,31 |

501,75 |

|

2010-11 |

20 mayores propietarios |

80055,10 |

65579,39 |

55295,92 |

71192,00 |

106865,54 |

20 menores propietarios |

517,96 |

505,43 |

554,30 |

517,00 |

500,00 |

Fuente: Elaboración propia a partir de catastros municipales oficiales y privados.

En definitiva, los datos muestran una marcada tendencia a hacia el incremento de la superficie de los mayores terratenientes al menos en los partidos analizados. Además estos propietarios se insertan dentro de las lógicas contemporáneas del agronegocio no sólo continuando con los procesos transición desde personas físicas a jurídicas sino también adaptándose a los nuevos derroteros productivos. Sólo por poner un ejemplo, de los veinte principales propietarios del período 2010-11, seis (es decir el 30%) figuran en el “Listado de Titulares de Establecimientos de Engorde a Corral REGISTRADOS en el Sistema de Gestión Sanitaria y en el Sistema Integrado de Gestión de sanidad Animal” actualizado al 01 de Julio de 2010 (SENASA, 2011). Es muy probable que el número de grandes propietarios que también cuentan con feedlots sea mayor en tanto pueden estar registrados en el SENASA con una razón social o titularidad distinta a la que figura en los padrones.

Retornando al tema de la propiedad, el hecho que se mantenga relativamente estable la cantidad de titulares en el padrón catastral habla de una redistribución de la tierra hacia los propietarios medianos y grandes en detrimento de los más pequeños que aun siguen siendo importantes numéricamente. En este estrato deben buscarse las pistas para comprender la dinámica de los pequeños rentistas que han florecido en los últimos años aunque ello claramente trasciende los objetivos de este trabajo. Asimismo, sería importante considerar los derroteros que se han desplegado en aquellos partidos que muestran tendencias distintas al resto. Tal fue el caso de Azul al comparar la distribución de superficie en tres estratos de propiedad pues allí se registró una caída de la superficie controlada por los titulares medianos que en vez de dirigirse al estrato mayor (tal y como mostraba la tendencia general) se distribuyó equitativamente entre los terratenientes más grandes y los menores. Quizá aquí la expansión diferencial de formas de acceso a la tierra distintas a la propiedad, me refiero principalmente al contrato accidental que, como se verá en el próximo capítulo, cubría en 2002 el 8,4% de la superficie del partido, expliquen la permanencia de estas pequeñas parcelas cuya producción está escindida de la propiedad. En un registro cercano también se encuentra el caso de General Belgrano cuyos propietarios más grandes han perdido cierta importancia al compararlos con los titulares de la parcelas de menor tamaño entre 1990-91 y 2010-11. Estos puntos seguramente requieran de una investigación en profundidad sobre los derroteros de los grandes productores y propietarios de manera de conocer la dinámica en sus cambios estructurales y productivos durante el período.

Sin embargo, más allá de las excepciones se puede afirmar la presencia de una doble dinámica. Por un lado se registra un proceso de concentración de la tierra y la producción en tanto los capitales buscan aglutinar medios para la valorización como forma de incrementar la productividad del trabajo. En este sentido la ampliación de la escala de las explotaciones y las propiedades responde a los cambios en el tipo y la forma de producción predominante de la zona en particular y la Argentina en general. Por otro lado, es inevitable reconocer que paralelamente se presentan procesos de centralización pues como se ha visto en las páginas anteriores (y se verá en las próximas al introducir la problemática del Estado) el hecho que los factores de producción, principalmente tierra y capital, estén en menos manos se debe también a cambios de índole cualitativa. Los cambios introducidos a partir de la década de los setenta remodelaron claramente las reglas del juego en la actividad agropecuaria. En términos de autonomía de los capitales, se incrementó la dependencia de los pequeños productores no sólo al tipo de productos sino que también se impuso, casi en términos dogmáticos, un paquete tecnológico conformado por prácticas y productos que insertan dentro de la dinámica del agronegocio. Esto potenció los beneficios de los grandes jugadores del sector tanto en el nivel productivo como dentro de la cadena de comercialización pues el funcionamiento del modelo de desarrollo sojero y de la ganadería intensiva no agotan sus consecuencias en la administración cotidiana de la explotación. Por el contrario, su dinámica se articula con varios intermediarios como lo son las empresas fabricantes y distribuidoras de insumos, comercializadoras de cereales y oleaginosas para la exportación, distribuidoras de alimentos para el mercado externo, etcétera. Así se produjeron nuevas relaciones de competencia que afectaron al conjunto de la economía, y cuyos efectos difícilmente puedan revertirse en tanto se continúe con este modelo productivo. La violencia que adquiere la competencia genera la desaparición de innumerables capitales individuales por absorción y el agrupamiento de otros por fusión o consolidación tal y como lo muestran los datos censales y catastrales. De hecho parte de lo abrupto de esta dinámica se puede cuantificar al observar el marcado aumento del precio de la tierra, tanto para arrendamiento como para compra-venta, que genera procesos de exclusión que en la mayoría de los casos tienen a los actores más pequeños como víctimas.

Renta y precio de la tierra

La propiedad de la tierra capacita al propietario para apoderarse de la diferencia entre la ganancia individual y la ganancia media; la ganancia así embolsada, que se renueva anualmente, puede capitalizarse y aparece entonces como precio de la propia fuerza natural (Marx, 2006: 832).

Parte de esta diferencia que Marx enuncia en el epígrafe es absorbida por el aumento en el valor de la tierra, que corresponde a su capitalización y se sintetiza en su precio por hectárea al momento de la venta. Otra parte se materializa parcialmente en el canon de los arrendamientos. En contextos de subas de estos valores, los actores pueden desplegar múltiples estrategias que van desde el arrendamiento de parte de las tierras pertenecientes a grandes propietarios hasta la “obligación” frente a la que se encuentran los pequeños terratenientes de alquilar sus campos por la imposibilidad de competir productivamente en un mercado alcista. Sin embargo, ambas situaciones constituyen la realización más cercana tanto de la renta fundiaria como de las rentas diferenciales a escala mundial que se ven incrementadas en un contexto de aumento en el precio de los commodities. Esta situación conlleva un aumento en dólares del precio de la tierra por los beneficios extraordinarios que pueden generarse.

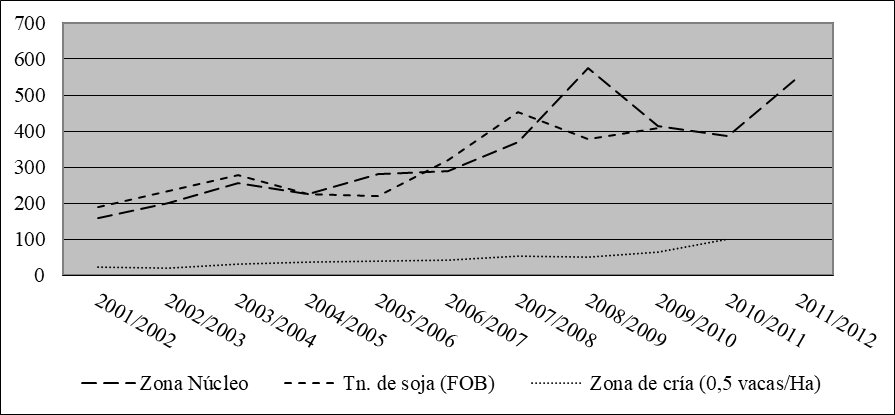

Más allá de estos cambios, es importante recordar que no todas las tierras devengan la misma renta en tanto este monto está en directa relación con su fertilidad y la productividad del capital en la misma. En el contexto actual, donde la producción de soja es la actividad más rentable y extendida, la cantidad de toneladas potencialmente obtenidas en cada hectárea se ha convertido en la vara que mide tanto el monto de los arrendamientos como el precio de compra de la tierra. Sin embargo, gran parte del territorio nacional, y de la región bonaerense en estudio, no se encuentra aun totalmente orientado a la producción agrícola a pesar del constante avance de la misma. Para el caso de los alquileres, esto genera que, cuando los mismos no son pactados en dólares, la hectárea en la zona núcleo se cotice en una cierta cantidad de quintales de soja (que para la campaña 2011/2012 se ubicó en torno a los 18,5) mientras en la zona de cría el canon se rige por el precio del Kilo de Novillo Índice aportado por el Mercado de Liniers[15].

Esta situación se traduce en diferencias muy grandes entre los valores para ambas zonas. Tal y como puede verse en el gráfico 8, desde la campaña 2001/2002 se presenta un aumento sostenido del canon de arrendamiento que sólo desciende en la zona núcleo en las campañas 2009/2010 y 2010/2011 como respuesta a la caída de precios de los commodities producida por la crisis financiera internacional. Sin embargo, las perspectivas de recuperación llevaron a que los arrendamientos para la campaña siguiente se fijen casi al nivel del periodo 2008/2009. La línea que muestra la evolución en el precio internacional de la soja tiene un comportamiento similar a aquella que representa los cánones de arrendamiento. Este hecho refuerza la relación entre los valores de mercado del principal commodity de exportación y el costo de acceso a la tierra mostrando la fuerte influencia de la demanda externa en todas las aristas de la producción agropecuaria. Otro punto importante es la relación entre los arrendamientos ganaderos y los agrícolas. Tal es así que entre 2001 y 2009 el canon de arrendamiento de una hectárea en la zona núcleo era entre 7,5 y 12 veces mayor al de la zona ganadera. Si se considera que el precio de los arrendamientos está directamente vinculado con la magnitud de la renta que aquel que produce la tierra debe pegarle al terrateniente, puede notarse una marcada desventaja de la producción cárnica frente a la agricultura que contribuye a explicar el avance de esta última. Sin embargo, también debe destacarse que hacia finales de 2009 se produjo un marcado aumento del precio de los vacunos que acortó estas distancias y llevó a que para la campaña 2010/2011 el arrendamiento en la zona núcleo sea “apenas” cuatro veces mayor al de la zona de cría. En cierta medida, esta tradicional modalidad de cálculo atenúa la influencia de los precios internacionales en las tierras ganaderas pues el precio de los vacunos responde principalmente a las condiciones del mercado interno. De hecho, entre 2005 y hasta finales del 2009 una fuerte intervención estatal mantuvo el precio del ganado bovino relativamente estable. Tal es así que si se compara en términos constantes (en dólares de 2011) el kilo de novillo índice para arrendamientos en dicho período, sólo se registran variaciones entre los 0,82 y los 0,94 dólares constantes (Ver gráfico 1, Anexo). La suba que muestran los arrendamientos ganaderos tras 2009 se vincula a un notable incremento del precio de los vacunos que en términos constantes se duplicó entre 2009 y 2011 tal y como lo muestra el citado gráfico.

Gráfico 8: Evolución del precio de los arrendamientos en la zona núcleo maicera y en la zona de cría del partido de Azul y precio FOB de la tonelada de soja en puertos argentinos (en U$S corrientes)

Fuente: Elaboración propia a partir de datos proporcionados por el Ministerio de Agricultura, la Compañía Argentina de Tierras S.A. y Hugo R. Aristegui y Cia. S.R.L.

En lo que respecta a la distribución de esta creciente masa de dinero, los arrendamientos son completamente absorbidos por los dueños de la tierra en tanto no tienen gravación específica con excepción del impuesto a las ganancias. En este sentido se benefician tanto los grandes propietarios cuando ceden sus campos a contratistas como los pequeños rentistas que carecen de toda posibilidad de ingresar a la producción por sus propios medios por la deficiencia de escala. El ingreso que perciben los dueños de la tierra posiblemente sea lo que más se acerca a la noción de renta fundiaria y su expansión a partir de los arrendamientos y contratos “accidentales” ha sido notable. Sin embargo, el sistema de derechos de exportación vigente que se verá en el próximo capítulo, afecta a los arrendamientos en tanto los mantiene más bajos al menguar parte de los ingresos de la explotación. Esta política sólo afecta relativamente pues el peso de la renta muestra en los últimos años un marcado crecimiento que también puede notarse en la suba del valor inmobiliario de la tierra en casi todos los contextos productivos.

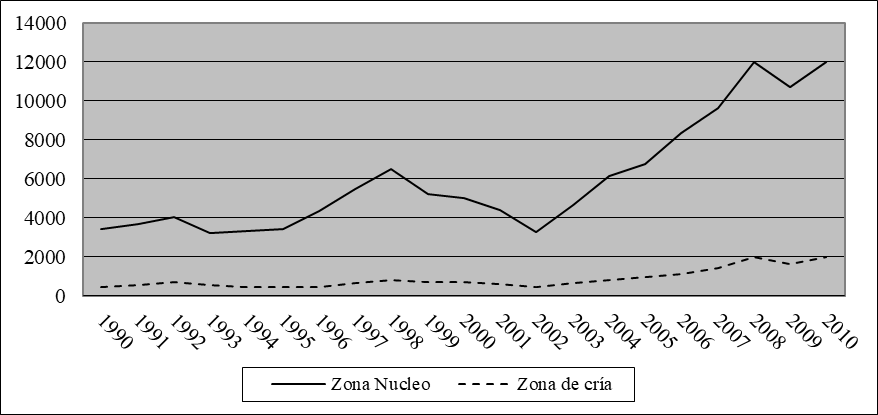

Al analizar el precio de compra de una hectárea en la pradera pampeana debe hacerse la misma salvedad que en el punto anterior pues las fertilidades, y por ende la posibilidad de obtener renta diferencial, afectan notablemente su valor de mercado. Por ejemplo, en los partidos de la zona deprimida del Río Salado, los precios de la hectárea en campos ganaderos se ubican, para abril de 2010, entre los 1500 y los 2500 U$S. Para aquellas tierras con aptitudes agrícolas los valores crecen exponencialmente hasta el techo de los 9000 U$S registrado en campos de General Belgrano, Monte y Lobos (Márgenes Agropecuarios, 2010: 38). Es por este hecho que el gráfico 9 recoge los valores promedio para las zonas de cría y núcleo (agrícola). Si bien la escala del gráfico sugiere que las variaciones de los precios de la zona agrícola son más pronunciadas, al comparar las variaciones porcentuales entre un año y otro puede observarse que los cambios en ambas líneas son casi simétricos. A partir de 2002 existe una tendencia alcista en el mercado de tierras que permitió que entre dicho año y junio de 2010 el precio de la hectárea se multiplicara en términos reales por 3,68 en la zona núcleo y por 4,38 en la de cría. Definitivamente ese es el período con mayores cambios pues si se comparan los precios deflactados de las tierras entre 1990 y 2010 se observa un aumento del 249,5% en el avalúo de las hectáreas en la zona núcleo y del 344% en el caso de los campos de cría ganadera. El mayor crecimiento de estos últimos puede vincularse a la reconversión que sufrieron muchas tierras ganaderas en pos del aumento de la superficie agraria, principalmente sojera como así también al escaso precio de las mismas en el inicio del período. Tal y como señala la teorización acerca de la renta diferencial y se registró en el caso de los arrendamientos, el aumento de los precios de la principal mercancía, en este caso la soja, impulsa la puesta en producción de las tierras con menos cualidades agrícolas, lo cual a su vez afecta los precios del mercado de tierras por crecimiento de la demanda. Esto explica la suba en el canon de arrendamiento y el precio de compra de las tierras ganaderas aun cuando la actividad transitaba una de sus peores crisis.

Gráfico 9: Evolución del precio de la hectárea de tierra en dos zonas productivas diferentes de la provincia de Buenos Aires (en U$S de 2010)[16]

Fuente: Deflactación con índice del United State. Bureau of Labor Statistics a partir de datos de Márgenes Agropecuarios.

El punto de inflexión registrado hacia 2002 puede explicarse principalmente por dos factores. El primero, que se analizó en el capítulo anterior, refiere al aumento del precio de los commodities, principalmente de la soja cuya curva de ascenso a partir de 2002 es muy similar al que se observa para el caso de la tierra. Además debe considerarse un segundo factor que se verá en el próximo capítulo y está directamente vinculado al rol del Estado: la modificación del tipo de cambio como mecanismo redistribuidor de la renta agraria. En definitiva, la conjugación de ambos factores permite un aumento de la ganancia individual de muchos productores agropecuarios (principalmente aquellos vinculados a los agronegocios) cuya capitalización se traduce en un incremento en el precio del bien natural. Como se mostró en el capítulo primero, esta es una de las consecuencias implícitas en el proceso de “mercantilización” de la tierra, en tanto los incrementos en la producción o el precio obtenido por ella afectarán indefectiblemente el precio del bien-capital, tal y como sucede en el resto de la economía.

A modo de recapitulación