[…] las políticas estatales permiten una visión del Estado “en acción”, desagregado y descongelado como estructura global y “puesto” en un proceso social en el que se entrecruza complejamente con otras fuerzas sociales (Oszlak y O’Donnell, 1982: 99).

En el primer capítulo se destacó el rol y la influencia del Estado en la configuración de un determinado ordenamiento económico cuya naturaleza es a la vez eminentemente política. Entre los principales instrumentos con que cuenta el Estado para influir en la deriva macroeconómica y monetaria se encuentran: el Banco Central, con la complejidad que le otorga su relativa autonomía; las políticas públicas orientadas a gestionar las formas de competencia y la concentración del mercado; la intervención en el mercado laboral; y la “economía fiscal financiera de recaudación” encarnada en la estructura presupuestaria pública que se da a nivel nacional, provincial y municipal. Como también se destacó oportunamente, los juegos de poder e influencia que atraviesan al Estado y que obligan a reconocer la heterogeneidad e incluso la contradicción en sus tomas de postura y en la priorización de unos actores por sobre otros. Sin embargo, la reconstrucción analítica de ciertas políticas a partir de un núcleo problemático particular (en este caso el sector agropecuario, principalmente aquel vinculado al agronegocio) permite crear un “relato” relativamente coherente en los derroteros de la esfera pública. En definitiva, el trabajo de las próximas páginas se circunscribirá a medidas nacionales y/o locales con prerrogativas fiscales y regulatorias de la actividad agropecuaria, sea su influencia directa o indirecta. A fin de mostrar ciertos cambios, utilizaré la comparación entre las políticas públicas vinculadas al agro llevadas a cabo durante la década de 1990 y aquellas que tuvieron lugar tras la devaluación de 2002, a fin de clarificar los cambios y continuidades.

Políticas fiscales en los 90’s

Basta a los monopolios y a los subsidios irracionales. Basta a la trabazón burocrática y al gasto público improductivo. Basta a la sobreprotección y a la ineficiencia. Basta al intervencionismo estatal, y a la complicidad de la incompetencia privada. Basta a la evasión, y a la presión fiscal esterilizante. Basta a la socialización de las pérdidas y la privatización de las ganancias (Carlos Saúl Menem, septiembre de 1989).

Durante la década de los 90’s se llevó adelante la consolidación del proyecto neoliberal que afectó a toda la sociedad y el sector rural no estuvo ajeno. En este primer apartado, y siguiendo con las definiciones dadas anteriormente, rastrearé algunas medidas y tomas de posición estatales en temas fiscales y regulatorios que hayan tenido influencia sobre la configuración del sector agropecuario. Para este trabajo, Los tres peronismos de Ricardo Sidicaro (2002) permite reconocer temas socialmente problematizados sobre los cuales se activaron consensos más o menos estables o se desataron importantes conflictos, pues en varios momentos el autor intenta reconstruir los vínculos y tensiones entre los actores rurales más influyentes y el gobierno menemista.

A pesar de las propuestas de la campaña electoral, el gobierno de Carlos Saúl Menem tuvo desde sus inicios un claro sesgo neoliberal en consonancia con las perspectivas políticas de varios países centrales. En este marco, la crítica al “exceso” del Estado, la insistencia en su ineficiencia y una revalorización del rol regulador del mercado se convirtieron en ideas centrales. Así, uno de los primeros temas que debía atenderse era la necesidad de equilibrar las cuentas fiscales comprimiendo al máximo el déficit a través de la venta de los activos públicos, la reducción de los gastos y, posteriormente, con la puesta en marcha de un plan de convertibilidad que garantizaría la tan ansiada estabilidad reclamada desde los sectores del establishment. El entramado conceptual y las medidas se condecían claramente con las corrientes políticas e intelectuales en boga desde finales de los 70’s que combinaban recetas económicas ortodoxas (ajuste estructural) con teorías políticas neoutilitaristas. Peter Evans (1996) enmarca estas posiciones dentro de la segunda ola de ideas en torno al Estado (la primera de ellas se remonta a los albores del Estado de bienestar) que se caracteriza por considerarlo como el principal problema del desarrollo económico y social. Como respuesta, estas perspectivas proponían utilizar la estructura estatal como iniciadora e instrumentadora de los programas de ajuste que redujeran su jurisdicción al mínimo dejando en manos de la “mano invisible” del mercado la correcta asignación de recursos. Para esta corriente, el Estado había tenido su oportunidad en las décadas anteriores y había mostrado sus falencias.

Al inicio del primer período del gobierno menemista, previo a la devaluación, participaron en el Ministerio de Economía varias personalidades de uno de los principales grupos económicos argentinos: Bunge y Born. Este conglomerado, a pesar de su alto grado de internacionalización, era considerado como uno de los tradicionales holdings nacionales con una gran participación en la economía argentina. Si bien es muy difícil encuadrar a Bunge y Born en un área productiva ya que sus actividades estaban muy diversificadas, una parte importante de las mismas se vinculaba al sector primario y agroindustrial (exportación de granos; elaboración de alimentos y bebidas; manejo y gestión de grandes establecimientos rurales). La asignación de sus directivos a la cartera de Economía puede considerarse como un adelanto del tipo de actores que serían favorecidos por el incipiente modelo, tanto en lo que respecta a la economía nacional como al ordenamiento sectorial de las actividades agropecuarias.

En el acto inaugural de la Exposición Rural de Palermo de 1989, Menem expresó que la política agropecuaria que llevaría adelante tendría como objetivo “devolver lo que se ha quitado por la vía del control de cambio, de los aranceles, de las retenciones, y las mil restricciones que entorpecieron la exportación” (citado en Sidicaro, 2002: 169). Se delineaba así un perfil agrario orientado al mercado externo, con una escasa o nula apropiación de recursos por parte del Estado, ya que impulsaba la eliminación de las tradicionales medidas fiscales vinculadas al comercio internacional: los aranceles y las retenciones (derechos a las exportaciones). Desde inicios de la década de los 90’s, el entonces ministro de Economía, Domingo Felipe Cavallo, comenzó con el proceso de eliminación de los derechos de exportación para gran parte de los productos[1]. Según el Gobierno, esta apertura total de la economía abarataría los insumos tecnológicos (fertilizantes, agroquímicos, semillas, etc.) permitiendo una modernización de la producción que redundaría en mejores rendimientos y mayores saldos exportables. Asimismo, la supresión de las retenciones permitiría a los productores tener más recursos para adquirir los insumos del paquete tecnológico que se impulsaba en la agricultura a partir del avance de la siembra directa y el consiguiente aumento de la demanda de herbicidas. Como contraparte, las cuentas públicas comenzaron a asentarse en las tributaciones indirectas, y a medida que corrían los años el peso del Impuesto al Valor Agregado (IVA) en el presupuesto nacional fue creciendo notablemente tal y como puede observarse en el siguiente cuadro.

Cuadro 21: Recaudación de impuestos, recursos de la seguridad social y aduaneros (%)

AÑO |

IVA |

OTROS IMPUESTOS |

SEGURIDAD SOCIAL |

ADUANAS |

TOTAL |

1981 |

29,56 |

44,3 |

15,7 |

10,4 |

100 |

1982 |

25,82 |

49,7 |

13,7 |

10,7 |

100 |

1983 |

22,45 |

47,1 |

14,8 |

15,7 |

100 |

1984 |

19,01 |

47,7 |

19,8 |

13,6 |

100 |

1985 |

17,49 |

42,6 |

22,3 |

17,6 |

100 |

1986 |

20,45 |

43,6 |

21,4 |

14,5 |

100 |

1987 |

21,92 |

41,1 |

25,3 |

11,7 |

100 |

1988 |

18,18 |

50,5 |

21,8 |

9,5 |

100 |

1989 |

14,04 |

50 |

14,8 |

21,1 |

100 |

1990 |

21,67 |

43,1 |

22,3 |

13 |

100 |

1991 |

26,82 |

43,4 |

23,8 |

5,9 |

100 |

1992 |

39,66 |

30,5 |

23,6 |

6,2 |

100 |

1993 |

40,49 |

24,8 |

28,4 |

6,2 |

100 |

1994 |

36,11 |

23 |

35 |

5,9 |

100 |

1995 |

36 |

25,6 |

34,5 |

4 |

100 |

1996 |

38,37 |

24,1 |

32,8 |

4,7 |

100 |

1997 |

36,84 |

26,5 |

31,6 |

5,1 |

100 |

1998 |

36,15 |

27,9 |

31 |

4,9 |

100 |

1999 |

33,77 |

31,4 |

30,6 |

4,2 |

100 |

2000 |

33,53 |

33,6 |

29,2 |

3,6 |

100 |

Fuente: Administración Federal de Ingresos Públicos (AFIP).

Esta política fiscal fue acompañada por una importante medida de carácter monetario, que buscaba estabilizar la moneda luego de los avatares inflacionarios sufridos durante la década de 1980. La paridad cambiaria con el dólar en 1 a 1 ató el peso argentino a la evolución de la divisa norteamericana de manera que la emisión monetaria sólo era posible en la medida que existiera un respaldo equivalente en las reservas federales. En lo que respecta al sector agropecuario, estas medidas tenían como objeto mejorar el acceso al crédito, pero los productores de commodities para el mercado externo enfrentaban una “inflación, baja pero no menos real, de los precios internos, de los servicios y de los bienes no transables [que] reducía el poder adquisitivo local de las divisas. A esto se agregaba el hecho de que el dólar había sido “anclado” en una cotización que, según sostenían las entidades rurales, no era favorable para el sector.” (Sidicaro, 2002: 190). Más allá de estos reclamos existió efectivamente una importante redistribución de la renta agraria hacia otros sectores de la economía. Si bien el Estado ya no cobraba derechos de exportación, el tipo de cambio permitió que en el período 1991 y 2001 entre un 43 y un 52% de la renta agraria quedara en manos de actores privados de la economía (Iñigo Carrera, 2007) produciendo una privatización de algunos ingresos que anteriormente iban a manos del Estado. Así se perdió la posibilidad de mantener alimentos más baratos por efecto del desacople que las retenciones suelen producir frente a los precios internacionales de los commodities alimenticios, a la vez que las rentas diferenciales producidas en el sector primario eran apropiadas por sectores financieros, especulativos, de servicios, empresas privatizadas, etcétera.

A estas tensiones generadas por la política monetaria se sumó el problema del crédito. Según el argumento del gobierno durante los 90’s, la apertura de los mercados permitiría la modernización del agro por la incorporación de insumos y tecnología de punta importados, los cuales serían financiados con los futuros aumentos de productividad. Asimismo, las condiciones de estabilidad monetaria permitirían un escenario propicio para la toma de créditos en un contexto internacional donde la disponibilidad de capitales líquidos era importante. Sin embargo, el acceso al crédito se dio en condiciones desiguales y sólo los grandes empresarios rurales lograron obtener importantes beneficios de esta política. Por el contrario, un número mayoritario de pequeños y medianos productores quedaron fuertemente endeudados al punto tal que muchos de ellos perdieron sus tierras en manos de diversas entidades financieras. Tal es así que “el endeudamiento del sector primario había aumentado entre 1991 y 1995 en un 458% en la producción ovina y en 190% en las explotaciones agrícolas ganaderas” (Sidicaro, 2002: 194). La banca privada fue pionera en la ejecución de los empréstitos ya que las posibilidades de refinanciamiento eran imposibles porque los bajos márgenes de rentabilidad de las pequeñas explotaciones impedían hacer frente a las altas tasas de interés. Este proceso no estuvo exento de protestas contra las entidades prestatarias e incluso contra el gobierno y su política. Algunas de ellas fueron muy novedosas y disruptivas como fue el caso de las Mujeres Agropecuarias en Lucha que impedían la concreción de las ejecuciones de las tierras a través de acciones pacíficas como la protesta en los remates, entonación del himno, rezos, etcétera (Giarracca y Teubal, 2001). Sin embargo, estas protestas no activaron ninguna medida de protección por parte del Gobierno, que a su omisión le sumó la propuesta de privatizar el Banco de la Nación Argentina. Esta medida permitiría pasar a manos privadas las deudas que tenían los productores agropecuarios con la entidad, lo cual representaba un importante negocio para los capitales privados debido a que más de la mitad de los empréstitos del sector (64%) estaban en manos públicas gracias a sus menores tasas de interés. Finalmente, las protestas y ciertas oposiciones corporativas lograron frenar la medida, manteniendo la gestión estatal del Banco Nación.

Políticas agropecuarias (des)reguladoras durante el menemismo

Como mencioné anteriormente, hubo una serie de medidas durante los primeros años del menemismo que marcaron un claro rumbo acerca de los derroteros económico-sociales de los años venideros. Así, con las leyes de Emergencia Económica y de Reforma del Estado como antecedente, el 31 de octubre de 1991 se emitió el decreto N° 2284 de Desregulación Económica. Esta medida tuvo una importante influencia sobre el sector primario pues con ella se eliminaron buena parte de las agencias estatales que regulaban la producción de alimentos con el objetivo de terminar con las

restricciones que limitan la competencia en los mercados o que traban el desarrollo del comercio exterior [y] contribuyen a distorsionar artificialmente los precios relativos entre el conjunto de bienes y servicios comercializados exclusivamente en el mercado interno y los bienes comercializados en mercados externos (Poder Ejecutivo Nacional, 1991).

Ese día se disolvieron y/o privatizaron la Junta Nacional de Granos; Junta Nacional de Carnes; Instituto Forestal Nacional; Mercado de Concentración Pesquera; Instituto Nacional de la Actividad Hípica; Corporación Argentina de Productores de Carne; Mercado Nacional de Hacienda de Liniers; Comisión Reguladora de la Producción y Comercio de la Yerba Mate; Mercado Consignatario Nacional de Yerba Mate; Dirección Nacional del Azúcar; y se limitaron las facultades del Instituto Nacional de Vitivinicultura exclusivamente a la fiscalización de los productos vitivinícolas. Con estas medidas, el sector agropecuario argentino se transformó en uno de los más desregulados y sensibles a los vaivenes de la economía internacional. La fijación de precios, condiciones de entrega, cantidades a producir, etc. dejaron de estar reguladas por el Estado, impactando sobre todo el sector agropecuario pero particularmente en los medianos y pequeños productores y trabajadores rurales. (Giarracca y Teubal, 2008; Teubal y Rodríguez, 2001). La política pública llevada a cabo implicaba una activa intervención del Estado para poner “en libertad” las fuerzas del mercado, y con ello sometía a todos los actores económicos a su lógica.

A la abolición de estas juntas y agencias se sumó la discrecionalidad con que las nuevas empresas privatizadas manejaban las tarifas de los principales servicios afectando aun más los márgenes de rentabilidad de muchos productores agropecuarios. Sin embargo, nuevos actores ingresaron a la producción, principalmente aquellos que tenían las dimensiones y capacidad de negociación para obtener los créditos o que habían conseguido un importante capital tras la venta de sus empresas a grupos transnacionales. De hecho, para aportar aun más libertad a las empresas y principalmente facilitar el financiamiento para el ingreso a nuevas actividades o la compra de activos del Estado, hacia finales de 1994 se sancionó la Ley N° 24.441 conocida como la Ley de Fideicomisos. Si bien el título y espíritu original se dirigían al financiamiento de la vivienda y la construcción, su contenido fue lo suficientemente amplio como para incluir múltiples negocios. Basado en la institución del trust anglosajón, el fiduciario recibe la titularidad y administración de un bien mientras la propiedad del mismo recae en otra persona. El objetivo de esta relación es realizar un negocio determinado afectando sólo los bienes incluidos en el contrato y manteniendo separado el patrimonio personal de todos los sujetos que participan en él. Con el auge de la especulación bursátil, esta ley permitió el florecimiento de entidades financieras que emitían títulos garantizados por un cierto número de bienes de los cuales el fideicomiso era el titular fiduciario mientras que quienes compraban las acciones eran los “propietarios” ejerciendo así una doble titularidad. De esta manera se solucionaba la “ilíquidez” de los bienes del fideicomiso pues la única forma de conseguir dinero a partir de ellos es por medio de la securitización, es decir, su transformación en títulos valores negociables[2]. Esta maniobra permitió obtener mayor liquidez, disminuir los costos del crédito, extender los plazos de amortización y reducir al mínimo los impuestos pues el fiduciario (normalmente una entidad financiera) sólo debe tributar por las ganancias generadas en el ejercicio de la titularidad fiduciaria. Para reglamentar este tipo de instituciones en 1995 se creó por decreto el Fondo Fiduciario de Capitalización Bancaria que se encargaba de fiscalizar las operaciones financieras del fideicomiso (aportes de capital, préstamos, compras y ventas de acciones; etc.), mientras que la Comisión Nacional de Valores estaba facultada para autorizar la creación de los fideicomisos. Esta Ley dio un nuevo impulso al mercado de capitales y permitió su extensión hasta múltiples actividades al punto tal que el sector agropecuario comenzó a ser invadido por nuevas empresas que asentaban su financiamiento en un fideicomiso.

En este contexto, nacen algunas de las grandes compañías agropecuarias productoras de commodities fuertemente integradas al mercado externo. Quizá uno de los casos paradigmáticos sea Cresud del grupo IRSA. Creada a mediados de los 90’s, esta empresa agropecuaria tempranamente se imbricó en los mercados financieros, cotizando en la Bolsa de Comercio de Buenos Aires y en el NASDAQ de Estados Unidos y llegando, en la actualidad, a ocupar más de 680.000 hectáreas entre propias, alquiladas y concedidas[3]. Paralelamente, cobraron fuerza otro tipo de empresas clave para el modelo agropecuario que era promovido: las semilleras y las compañías de insumos. Estos actores, con la multinacional Monsanto a la cabeza, iniciaron un lobby muy importante para que se completara el paquete tecnológico, compuesto hasta el momento por la siembra directa y el glifosato, a través de la aprobación del uso de semillas de soja genéticamente modificadas.

Este hito comenzó a gestarse a principios de la década, pues en 1991 se crearon la Comisión Nacional Asesora Bioseguridad Agropecuaria (CONABIA) y el Instituto Nacional de Semillas (INASE) para legislar sobre biotecnología. En ese mismo año, comenzaron a fomentarse las pruebas de campo de soja transgénica, cuyo uso fue liberalizado en 1996 mediante una resolución de la Secretaría de Agricultura Ganadería, Pesca y Alimentos (SAGPyA). Esta medida oficial permitía el uso de semillas genéticamente modificadas a través de la biotecnología para resistir a ciertos agroquímicos (principalmente al glifosato) indispensables para la práctica de siembra directa. Sin embargo, los informes que respaldaban la liberación del evento genético se focalizaban en las consecuencias de la semilla y nada decían sobre los riesgos del herbicida que completa el paquete tecnológico. Si bien la aprobación de esta resolución no tuvo mayores interferencias, los Estudios de Impacto Ambiental para el control de organismos genéticamente modificados fueron recién establecidos en las regulaciones elaboradas por la CONABIA en mayo de 1997 (Perelmuter y Poth, 2009), lo cual significa que el uso de la soja transgénica fue permitido antes de la reglamentación de dichos controles. El argumento de la modernización de la agricultura argentina, como deriva sectorial de una de las fuentes de legitimación de las reformas liberales de los 90’s (Beltrán, 2005: 67 y 68), había calado muy fuerte en gran parte del sector rural pues el discurso oficial sostenía que la desmejorada situación, e incluso la desaparición de muchos productores estaba vinculada a la falta de tecnología aplicada en los procesos productivos. De hecho, según funcionarios del gobierno menemista debían desaparecer 200.000 productores agropecuarios considerados ineficientes (véase Giarracca y Teubal, 2005). Este contexto deslegitimaba cualquier crítica y desestimaba los debates que se daban en el exterior acerca de los transgénicos. Frente al riesgo potencial presente en esta tecnología, el Gobierno debió optar entre los dos principios contradictorios “de la valorización de los riesgos: el laissez-faire – algo es seguro mientras no se demuestre peligroso – y la previsión: nada es seguro mientras no se demuestre inofensivo” (Beck, 2008: 111). Claramente hubo una orientación hacia la primera opción y el veredicto acerca de la “no peligrosidad” de estos cultivos quedó en manos de científicos pertenecientes a las tecnociencias y las ciencias naturales, funcionarios oficiales y representantes de la empresa Monsanto, quienes aportaron las pruebas avalatorias presentes en la resolución de la SAGPyA[4]. En el mejor de los casos, habría que pensar que desde el Gobierno se consideraba que el principio regulador del mercado era de fiar al momento de aportar las pruebas necesarias para permitir la liberalización de transgénicos en Argentina. Y así se mostraría la coherencia hasta las últimas instancias con el consenso neoliberal: el mercado (a través de una importante empresa norteamericana) era el que aportaba los documentos necesarios para respaldar la seguridad de los transgénicos. En el peor de los casos, puede haber ocurrido algo menos “ideológico”, pues según Ulrich Beck muchas empresas dedicadas a los organismos genéticamente modificados tienen sus miras en los mercados asiáticos, africanos y latinoamericanos; lugares donde “van los millones de toneladas de alimentos de ayuda de Estados Unidos, allí es donde intentan las empresas americanas de GMO[5] abrirse paso a toda costa adquiriendo empresas a cambio de semillas y sobornando a presidentes y jefes de gobierno” (Beck, 2008: 113).

A partir de la puesta en vigencia de la resolución, el uso de los agroquímicos ha crecido de 30 millones de litros en 1996 a 270 en 2007, y la superficie ocupada con transgénicos se incrementó a un ritmo del 10% anual, alcanzando las 21 millones de hectáreas para el 2008 (James, 2008). Argentina se convirtió en un bastión central del laboratorio global que se desarrolla gracias a la enorme movilidad de las semillas transgénicas y el poder de las empresas que las producen.

El agro a finales de los 90’s

En términos productivos, la década de los 90’s significó la intensificación del proceso de agriculturización del campo argentino. En contraposición a los erráticos derroteros de la ganadería, a partir de 1995 se produjo un ciclo de alza en los precios internacionales de los principales commodities agrarios (cereales y oleaginosas) que permitió amortiguar el impacto de las consecuencias negativas del efecto “tequila”. Esta bonanza duraría un par de años hasta que una nueva declinación de los precios externos afectó al sector y potenció las críticas al gobierno menemista. Efectivamente en 1998 y 1999, los precios internacionales de los commodities agropecuarios descendieron notablemente y comenzaron las interpelaciones a los funcionarios públicos. El sector agrario pidió una “reducción de impuestos internos (nacionales, provinciales y municipales) e insistió con el tema de la disminución de los presupuestos públicos. En las declaraciones corporativas subió la frecuencia de las menciones al ‘gasto de la política’, al ‘clientelismo de los partidos’ y al ‘excesivo fiscalismo que ahogaba la economía privada’” (Sidicaro, 2002: 193).

Así la crítica no proponía soluciones distintas a las ensayadas durante toda la década y la devaluación era una cuestión tabú a pesar que estudios encargados por una entidad ruralista (CONINAGRO) indicaban una notable transferencia de renta agraria hacia otros sectores de la economía producto de la sobrevaluación de la moneda nacional. Esta reticencia a modificar la paridad cambiaria puede entenderse a través del planteo de Kathryn Sikkink, quien considera que la significación y aceptación de nuevas ideas dependen tanto de su contenido como de: “(1) el poder simbólico de los temas; (2) la naturaleza del contexto político e ideológico en el cual las nuevas ideas son introducidas; (3) la naturaleza de quien interpreta y lleva a cabo las ideas” (Sikkink, 1991: 252 traducción propia).[6] En este sentido puede afirmarse que a pesar de las evidentes consecuencias que el modelo mostraba hacia la segunda mitad de los 90’s, la devaluación aun mantenía un fuerte (1) poder simbólico negativo, producto del disciplinamiento económico que había tenido lugar en la década de 1980. Asimismo, el consenso de Washington gozaba de una importante legitimidad y estaba robustamente enraizado en un conjunto de instituciones internacionales (Fondo Monetario Internacional; Banco Mundial) y en think tanks e intelectuales locales[7] lo cual presentaba un (2) contexto ideológico y político adverso a los cambios de rumbo. También es necesario recordar que en 1995 el entonces presidente Carlos S. Menem había logrado su reelección por un amplio margen prometiendo la continuidad del modelo. Finalmente, tanto el Gobierno, que (3) llevaba adelante las políticas de corte neoliberal, como las principales entidades ruralistas, que a partir de 1998 interpretaban críticamente las consecuencias sectoriales negativas, sostenían sus posturas a partir del credo neoliberal y una profunda reticencia a cualquier tipo de modificación del tipo de cambio.

En contraste con este escenario crítico de finales de los 90’s, la producción de granos, en líneas generales, conoció un notable crecimiento en términos cuantitativos y comenzó a fortalecerse un cultivo que sería central en los años posteriores: la soja. Con los permisos estatales aprobados en 1996 la variedad transgénica de esta oleaginosa se volvió preponderante, desplazando otros cultivos de verano como el maíz y el girasol. Asimismo estos “avances” tuvieron un costo social feroz pues entre los años 1988 y 2002 (años en que se realizaron los Censos Nacionales Agropecuarios) desaparecieron más de 80 mil explotaciones que representaban el 24% del total nacional. Como es lógico, esta reducción estuvo acompañada de un importante crecimiento del tamaño promedio de los establecimientos sobrevivientes, lo cual demuestra una concentración en la producción agropecuaria.

Los cambios económicos a partir de 2002. La crisis como punto de inflexión

Cualquier crisis de realización del valor de cambio adquiere un carácter global y se presenta como una crisis financiera (Aglietta, 1988: 294).

Durante la década de 1990, la liberalización del comercio exterior vía eliminación de derechos de exportación e importación tuvo un costo importante. Los ingresos públicos de los recursos aduaneros debieron suplirse con otras tasas, y en el caso argentino se optó por un impuesto indirecto y regresivo (el IVA), cobrado a todos por igual y proporcionalmente más importante para los sectores de bajos ingresos con poca o ninguna capacidad de ahorro. Esta herramienta tributaria estuvo acompañada por la eliminación de la gran mayoría de los organismos reguladores de la actividad agropecuaria, muchos de ellos creados en la década de 1930, lo cual destruyó las mediaciones entre el mercado mundial y los productores. La completa apertura de la economía también socavó las fuentes de trabajo provistas por muchas de las industrias locales que, al igual que sector agropecuario, tenían un tipo de cambio que no les favorecía. Esto generó una constante suba de los índices de desocupación, pobreza e indigencia que a finales de los 90’s alcanzaron cifras alarmantes y desencadenaron en un importante estallido social entre 2001 y 2002 que si bien se recuerda por las protestas en las grandes ciudades tuvo sus réplicas en los mundos rurales (Ver Giarracca et al., 2007).

La política crediticia también mostró sus falencias pues a pesar de la relativa disponibilidad de dinero, las tasas de interés (especialmente en las entidades financieras privadas) eran mucho más elevadas de lo que los pequeños y medianos productores podían soportar. Durante la década, la desaparición de las explotaciones agropecuarias estuvo acompañada por un importante proceso de venta y liquidación de tierras que a la vez que “saldaba” las deudas de los productores quebrados económicamente, permitía la concentración de los predios en menos manos. Así las mieles del mito de la modernización vía insumos y semilla transgénica se mostraron selectivas en sus beneficiarios, pero su lógica “promesante” se arraigó de tal manera que, más de dos décadas después, sigue funcionando perfectamente.

Para explicar este derrotero, es necesario entrever cómo se recomponen y continúan los vínculos entre el Estado y el sector agropecuario en los albores del siglo XXI, principalmente tras la devaluación del peso y con un contexto internacional de fuertes subas de los precios de los commodities. Claramente la década anterior generó un cambio en los actores, su estrategia de acumulación, legitimación y confianza que merece ser analizada para comprender las encrucijadas del campo argentino contemporáneo. En este sentido, podría afirmarse que uno de los hitos económicos fundacionales del período post crisis 2001-2002 está estrechamente vinculado al sistema monetario, en el cual se incluye el dinero creado por el Banco Central, los mecanismos de préstamo para contener las crisis financieras y las transferencias financieras entre países (Guttmann, 1996). En el caso argentino, todo el año 2001 estuvo marcado por un pánico financiero que devino en una brusca restricción monetaria, que contrastaba con las exigencias de liquidez por parte los acreedores. Con las primeras quiebras bancarias, que pusieron en evidencia la debilidad de todo el dinero bancario, las personas se volcaron a exigir sus ahorros que fueron restringidos en noviembre de 2001 por medio del “corralito” que afectaba a plazos fijos, cuentas corrientes y cajas de ahorros. Sin embargo, todas las medidas tomadas no evitaron la fuga de depósitos que entre diciembre de 2001 y marzo de 2002 ascendió a 12.700 millones de dólares. El monto total de dinero drenado de la economía argentina desde febrero de 2001 ascendió a 29.000 millones, lo cual “representaba el 34% de los depósitos que el sistema bancario poseía en febrero de 2001. En ese mismo año, las reservas de divisas del Banco Central descendieron 19 000 millones de pesos/dólar” (Giarracca y Teubal, 2007: 116). Con este fallo de los mecanismos de préstamo estatales para contener la crisis y la imposibilidad de recurrir nuevamente a los organismos internacionales de crédito por la cesación de la deuda externa argentina a partir de diciembre de 2001, los Gobiernos que sucedieron al derrocado presidente Fernando de la Rúa recurrieron a la modificación del tipo de cambio como mecanismo indispensable para salir de la encrucijada en que la economía se encontraba tras diez años de convertibilidad. Fue Eduardo Duhalde quien, a través de la Ley de Emergencia Pública y Reforma del Régimen Cambiario, comenzó el camino a la pesificación de los créditos y por medio del decreto 71/2002 estableció que

Las operaciones de compra y venta de DOLARES ESTADOUNIDENSES que efectúe el BANCO CENTRAL DE LA REPUBLICA ARGENTINA en el mercado oficial de cambios, las realizará a la relación de cambio de PESOS UNO CON CUARENTA CENTAVOS ($ 1,40) por cada unidad de DOLARES ESTADOUNIDENSES, quedando así establecida la relación de cambio entre el peso y la citada divisa extranjera… (Poder Ejecutivo Nacional, 2002).

A pesar de esta medida el tipo de cambio libre tuvo una notable escalada durante el primer año (entre enero de 2002 y el mismo mes de 2003) para luego estabilizarse y responder adecuadamente a las política monetaria del Banco Central. Como muestra el gráfico a continuación, se ve el fuerte aumento entre 2002 y 2003, la meseta que se alcanzó hasta finales de 2008 y la paulatina suba hasta ubicarse, en marzo de 2011, en $ 4,03 por cada dólar estadounidense. Este último período alcista se explica en parte por la búsqueda de un reacomodamiento tras algunos años de inflación que socavaron parte de la competitividad de la moneda nacional[8].

Gráfico 10: Tipo de Cambio Nominal del Dólar Estadounidense entre enero de 2000 y marzo de 2011

Fuente: Banco Central de la República Argentina.

Como es de imaginar esta subvaluación de la moneda permite que las mercancías nacionales tengan un costo de producción inferior a la media mundial por lo que los commodities de todo tipo producen una ganancia extraordinaria al pasar por la mediación cambiaria. En el caso del agro dicha ganancia impulsó el crecimiento exponencial de la producción de ciertos cultivos, especialmente la soja, potenciado por el incremento internacional de sus precios. Asimismo, parte de este dinero logró ser captado por el Estado a través de los derechos de exportación, tal y como se verá algunas páginas más adelante.

Regresando a 2002, en diciembre de dicho año el “corralito” fue levantado a partir de la liberación de los depósitos pero por medio de ciertos controles cambiarios se evitó que las empresas y particulares adquirieran más de 100 mil dólares. Asimismo cuando se liberó el mercado cambiario, el Gobierno, a través del Banco Central, decidió mantener un tipo de cambio subvaluado y a la vez evitar las corridas que dispararan el dólar más allá de lo planeado. Sin embargo, los ahorros de muchos argentinos quedaron reducidos por la conjunción de la pesificación y la diferencia entre la tasa de cambio fijada por el Estado y el valor del dólar a partir de su libre flotación. Como contrapartida, “la recaudación comenzó a incrementarse como consecuencia del proceso inflacionario y de las retenciones [que se analizarán en las próximas páginas], alcanzándose el superávit primario deseado en el segundo trimestre de 2002” (Rapoport, 2006: 949). Estos nuevos ingresos y la compra de divisas por parte del Banco Central permitieron normalizar paulatinamente la cesación de pagos de la deuda externa. Con una posición más favorable, en marzo del 2005, el gobierno lanzó un canje de deuda pública que tuvo una fuerte adhesión (76,15%) y logró una quita nominal del 43%. En este mismo sentido, casi un año después, se canceló la deuda contraída con el Fondo Monetario Internacional usando parte de las reservas del Banco Central y reduciendo de esta manera casi 9% de la deuda pública total.

Las políticas fiscales de la post-devaluación

Tras la devaluación del año 2002, la política tributaria nacional tuvo algunos cambios que se orientaron a captar los ingresos provenientes de ciertos sectores favorecidos por la nueva política monetaria. En ese mismo año, los derechos de exportación son reestablecidos y los recursos aduaneros recuperan cierta importancia.

Como se dijo páginas atrás esta fuente de financiamiento público tiene una larga historia en Argentina que se remonta al período colonial y la época independiente cuando el control de la aduana era argumento para muchas conflagraciones internas. Incluso la Constitución Nacional de 1853 hace eco de su importancia al ubicar a los derechos de exportación e importación en primer lugar entre las fuentes de financiamiento del Tesoro Nacional y al poner a la legislación en materia aduanera como la primera atribución del Congreso de la Nación[9]. Luego de una fluctuante historia en la cual el peso de los derechos de exportación e importación cambia de a acuerdo a las políticas vigentes, en febrero de 2002, durante la presidencia de Eduardo Duhalde, se registra el primer aumento importante de sus alícuotas en el período analizado. Paradójicamente, es el entonces presidente de la Nación quien hace efectiva esta política pues si bien la Constitución Nacional expresa que corresponde al Congreso legislar sobre el tema, esta facultad se encuentra delegada en el Poder Ejecutivo. Asimismo, existe un decreto de 1991 ratificado en 2002 que faculta al Ministerio de Economía, Obras y Servicios Públicos a realizar las modificaciones que considere pertinentes en materia de tributaciones aduaneras. Desde estos momentos la devaluación del peso y el aumento en el precio mundial de los commodities se presentan como los argumentos y justificaciones más fuertes, además de la necesidad de recursos de un Estado en crisis. El cuadro siguiente muestra el ciclo de ascenso de las alícuotas de los derechos de exportación para los principales cultivos y sus derivados hasta que a mediados de 2008 se presenta una leve baja.

Cuadro 22: Evolución porcentual de la alícuota de derechos de exportación para soja, maíz, trigo y girasol

Hasta Marzo de 2002 |

Marzo de 2002 |

Abril-julio de 2002 |

Nov. de 2006 |

Enero de 2007 |

Nov. de 2007 |

Marzo de 2008 |

Julio de 2008 |

Dic. de 2008 |

|

Soja |

3,5 |

13,5 |

23,5 |

23,5 |

27,5 |

35 |

44 |

35 |

35 |

Girasol |

3,5 |

13,5 |

23,5 |

23,5 |

23,5 |

32 |

39 |

32 |

32 |

Maíz |

0 |

10 |

20 |

20 |

20 |

25 |

24 |

25 |

20 |

Trigo |

0 |

10 |

20 |

20 |

20 |

28 |

27 |

28 |

23 |

Derivados de la soja |

0 |

5 |

20 |

20 |

24 |

32 |

41 |

32 |

32 |

Derivados del girasol |

0 |

5 |

20 |

20 |

20 |

30 |

37 |

30 |

30 |

Derivados del maíz |

0 |

0 |

20 |

20 |

20 |

20 |

20 |

20 |

15 |

Derivados del trigo |

0 |

0 |

20 |

10 |

10 |

10 |

10 |

10 |

13/15 |

Fuente: Teubal y Palmisano, 2010; Decretos y resoluciones extraídos de la biblioteca on-line de la AFIP.

Puede observarse que hasta el año 2002 las retenciones eran casi inexistentes pues sólo los granos de soja y girasol tributaban el 3,5%, pero en la primera mitad de ese año aumentaron hasta quedar todas entre el 20 y el 23,5%. Posteriormente transcurrieron varios años sin modificaciones hasta que en 2007 se produjo un nuevo ciclo de alzas que fija las alícuotas de la soja, el girasol y sus derivados entre el 30 y el 35%, y las de los productos relacionados al maíz y el trigo entre un 20 y un 28% (a excepción de los derivados del trigo que se mantendrán durante todo el período por debajo del 15%). En marzo del 2008 el Ministerio de Economía impulsa un esquema de retenciones móviles para la soja, el girasol, el maíz y el trigo. De acuerdo con el mismo la alícuota de cada producto sería calculada diariamente en relación a la evolución internacional del precio de los commodities de manera tal que si la cotización subía lo mismo haría el impuesto y en caso de caída de los precios la alícuota se reduciría. El alcance de la medida era por los siguientes cuatro años y al momento de hacerse efectiva implicó subas para la soja del 35 al 44,1% y para el girasol del 32 al 39,1%. En tanto bajaron levemente las retenciones al trigo (pasando de 28 a 27,2%) y al maíz (del 25 al 24,2% en promedio).

En esta ocasión se suman nuevos argumentos para respaldar los derechos de exportación cuando el entonces ministro de Economía, Martín Lousteau, esgrime la necesidad de proteger el mercado interno frente al contexto mundial y detener el proceso de sojización. Sin embargo los mismos no parecen ser suficientes para detener el comienzo de uno de los paros agrarios más largos y complejos de la historia argentina. En efecto, la publicación de la medida tuvo un intenso e inmediato rechazo de amplios sectores agrarios en tanto se hacía efectiva en el momento en que comenzaban a comercializarse los dos cultivos con mayores subas y, considerando que casi la totalidad de la soja y el 70% del girasol se exportan,[10] esta medida menguaría casi 10% del precio de venta de los productores. A ello se sumaba que en algunas zonas de la región pampeana se presentaron condiciones climáticas desfavorables que potenciaron el malestar del sector. Asimismo, el carácter indirecto de la gravación impositiva de las retenciones afectó con mayor intensidad a los pequeños y medianos productores para los cuales el peso de la renta en la proporción de sus ingresos es reducido por lo que, con los arrendamientos fijados de antemano, veían una reducción de ese margen de ganancia.

Si bien los grandes productores aplican una lógica empresarial que busca maximizar las ganancias a partir de múltiples mecanismos, como se vio en los capítulos anteriores, aun persisten productores familiares que suelen priorizar las necesidades básicas familiares y desarrollar actividades agropecuarias asentadas en el autoconsumo, mercados locales y un fuerte nexo entre las inversiones y el control personal de la producción. La diferencia en la lógica y organización productiva influye sobre el nivel de renta que cada sector capta. Así, los grandes productores reciben proporcionalmente más renta o “ganancias extraordinarias” que los medianos o pequeños productores familiares a causa de que en los ingresos de éstos últimos “el peso de las ganancias y los salarios (aquellos que se pagan a sí mismos como contraparte del trabajo en el predio) es mayor que el de su renta, mientras en las grandes explotaciones empresariales la renta constituye una proporción substancialmente mayor” (Teubal y Palmisano, 2010: 230). Esta diferencia cualitativa es imposible de considerar a partir de un tributo indirecto como son los derechos de exportación que, en lugar de gravar el ingreso percibido, se aplica al producto, haciendo imposible discriminar la retribución a la tierra, el trabajo y el capital.

Para graficar este proceso diferencial de captación de rentas Lucía Ortega (2010) propone una interesante serie de cuadros donde se comparan los ingresos de productores con escalas diferentes. En este caso he elegido uno que compara la situación con distintas alícuotas de retenciones en explotaciones sojeras con tierras alquiladas.

Cuadro 23: Ingresos y costos con renta fija según tipo de explotación con precios de mayo de 2008

Rinde: 30 QQ/Ha |

Pequeña explotación 50 ha. |

Rinde: 40 QQ/ha |

Gran explotación +1000 ha. |

||||

Retenc. |

27,50% |

35% |

39,27% |

Retenc. |

27,50% |

35% |

39,27% |

Precio soja (U$S/tn) |

329 |

294 |

274 |

Precio soja (U$S/tn) |

329 |

294 |

274 |

Ingreso Bruto (U$S/ha) |

986 |

882 |

823 |

Ingreso Bruto (U$S/ha) |

1315 |

1176 |

1097 |

Costos de producción y comerc. |

313 |

313 |

313 |

Costos de producción y comerc. |

275 |

275 |

275 |

Margen Bruto |

673 |

569 |

510 |

Margen Bruto |

1040 |

901 |

822 |

Renta 9 QQ/ha |

296 |

296 |

296 |

Renta 9 QQ/ha |

296 |

296 |

296 |

Ganancia |

377 |

273 |

214 |

Ganancia |

744 |

605 |

526 |

Renta 11 QQ/ha |

362 |

362 |

362 |

Renta 11 QQ/ha |

362 |

362 |

362 |

Ganancia |

311 |

207 |

149 |

Ganancia |

678 |

539 |

460 |

Renta 14 QQ/ha |

460 |

460 |

460 |

Renta 14 QQ/ha |

460 |

460 |

460 |

Ganancia |

213 |

108 |

49 |

Ganancia |

580 |

441 |

362 |

Fuente: Ortega, 2010 a partir de datos de Márgenes Agropecuarios.

La primera aclaración que es necesario hacer refiere a la existencia de las pequeñas propiedades productoras de soja. Si bien es una realidad que la necesidad de ampliación de la escala ha llevado a un proceso ininterrumpido de concentración, según el CNA 2002 el 27,48% de las EAP registradas en la región pampeana tenían menos de 50 hectáreas y ocupaban el 1,2% de la superficie total. Si se trasladan estos números a las tierras cultivadas, las pequeñas explotaciones ocupan el 2,62% del cual, para 2002, casi un quinto estaba ocupado por soja. Estos valores se repiten con intensidad variable en cada una de las provincias de la región al punto tal que casi el 14% de las tierras bonaerenses ocupadas por explotaciones de menos de 50 hectáreas en 2002 habían sido implantadas con soja. Si bien en términos de extensión los valores no son muy importantes, el número de EAP que forman este estrato hace necesario considerar su existencia hasta que se tengan datos actualizados. Si la tendencia a la concentración es tan importante como algunas hipótesis sugieren, en la actualidad la cantidad de EAP por debajo de las 50 hectáreas para la región pampeana se ubicaría por debajo del 20%, mientras que en la provincia de Buenos Aires estas pequeñas EAP representarían cerca del 15% del total.

Retornando al cuadro, es preciso desagregar la información acerca de los costos en cada explotación. Si bien en algunos cuadros la autora presenta erogaciones similares considero que la composición más acertada de los mismos es la expuesta en la página 100 de su trabajo y que he reconstruido en el cuadro 36 del Anexo. En lo que refiere a los costos directos (insumos y labores de implantación), las grandes explotaciones pueden hacer valer su posición de economías de escala para conseguir mejores precios y por lo tanto bajar los costos de bienes y servicios implicados en cada hectárea implantada. Sin embargo, una mayor producción implica mayor desembolso al momento de la cosecha, principalmente en lo vinculado al traslado del grano desde el campo hasta el punto de venta o acopio. Por último, la otra diferencia se da en lo que respecta al financiamiento y la administración. La pequeña explotación deberá recurrir de seguro a algún tipo de financiamiento, ya sea bancario o con las empresas vendedoras de insumos lo cual genera la necesidad de desembolsar algo de dinero en concepto de intereses. Por el contrario, las grandes explotaciones tienen la suficiente liquidez como para enfrentar estas erogaciones sin recurrir a los bancos o a lo sumo forman parte de intricados sistemas de financiamiento (algunos de los cuales incluyen operaciones bursátiles) que reducen notablemente estos costos. Finalmente, la administración de la actividad representa desembolsos mayores para las grandes explotaciones en tanto recurren a la contratación de profesionales, personal administrativo, oficinas, etc. que la pequeña explotación no tiene en tanto el productor mantiene el control de este proceso tomando las decisiones, realizando los trabajos de gestión y recurriendo a profesionales sólo en momentos puntuales (fumigación, aparición de plagas, etc.). Esta diferencia no sólo afecta a la distribución del capital sino también a los resultados productivos, pues es de esperar que en explotaciones destinadas a la producción de commodities la incorporación de más y mejor tecnología genere una mayor presión sobre el suelo que a su vez redunda en rendimientos más altos. De allí que Ortega considere una diferencia de 10 quintales a favor de la gran explotación. Además su capacidad de presión y negociación a raíz de la escala en que trabajan le permite disponer de los servicios de siembra, fumigación, cosecha y acopio en el momento justo. En contraste, los pequeños productores suelen tener que esperar a que las máquinas estén disponibles pues su escaso volumen de producción no suele justificar la movilización de las mismas, generando así mermas en los rindes. De hecho la mayoría de los implementos modernos están pensados para escalas productivas cada vez más grandes donde los tiempos muertos generados por los desplazamientos de una explotación a otra suelen ser poco rentables.

Estos valores parecen acercarnos a la clásica definición de renta diferencial de tipo II analizada en el capítulo teórico, donde las diferencias en la distribución del capital y la capacidad de crédito son las variables primordiales. Se puede afirmar que, incluso en condiciones vanguardistas de la producción capitalista en el agro, la productividad de unidades adicionales de capital sobre las tierras implantadas sigue dependiendo del acceso a mejores tecnologías y a condiciones crediticias diferentes entre los productores. En el caso argentino esta condición no parece depender del atraso relativo del capitalismo en la agricultura sino de las consecuencias generadas por determinadas economías de escala que permiten optimizar los recursos y la tecnología generando una caída de los costos de producción de cada tonelada de soja. Asimismo, en un mercado de tierras con una fuerte demanda los cánones de arrendamiento tienden a regirse por la estructura de costos de las grandes empresas que pueden hacer frente a alquileres de 14 quintales o más y continuar teniendo importantes ganancias. De hecho, en el cuadro anterior se observa que la mayor explotación recibe U$S 362 de ganancias pagando 14 quintales mientras un pequeño arrendatario gana U$S 214 pagando 9 quintales por su tierra. En este sentido la capacidad de absorción de esta renta por parte del terrateniente no parece ser tan fuerte como para aumentar el canon de arrendamiento hasta que los productores sólo obtengan la tasa media de ganancias. Por el contrario, un importante caudal de dicha renta queda en manos de los grandes productores quienes a su vez cuentan con una capacidad de negociación de los arrendamientos mucho más importante por los márgenes que manejan.

Esto explica parte de la fuerte reacción de los pequeños y medianos productores en el momento del conflicto agrario de 2008, el cual tendió a “calmarse” tras el rechazo por parte del Congreso de la resolución 125 sobre las retenciones móviles y su posterior limitación por parte del Gobierno nacional dejando tras de sí muchas repercusiones (Giarracca y Teubal, 2010). Con esta decisión volvieron a tener vigencia las alícuotas fijadas en noviembre de 2007 y en diciembre de 2008 se dio una nueva baja de los derechos de exportación del maíz y el trigo del orden del 5%. Casi un año después, el Gobierno anuncia la puesta en marcha de un sistema de compensaciones para que el monto cobrado por retenciones sea devuelto a los pequeños y medianos productores de maíz y trigo. Esta medida se reglamenta en marzo de 2010 fijando como tope para el cobro de las compensaciones una producción de 800 toneladas anuales de trigo y 1240 de maíz. La devolución se calcula a partir de la diferencia entre el precio FOB oficial vigente a la fecha de venta y el Precio FAS teórico de la fecha de concertación, más los costos de “fobbing” (comisiones, carga y descarga, almacenaje, gastos aduaneros).

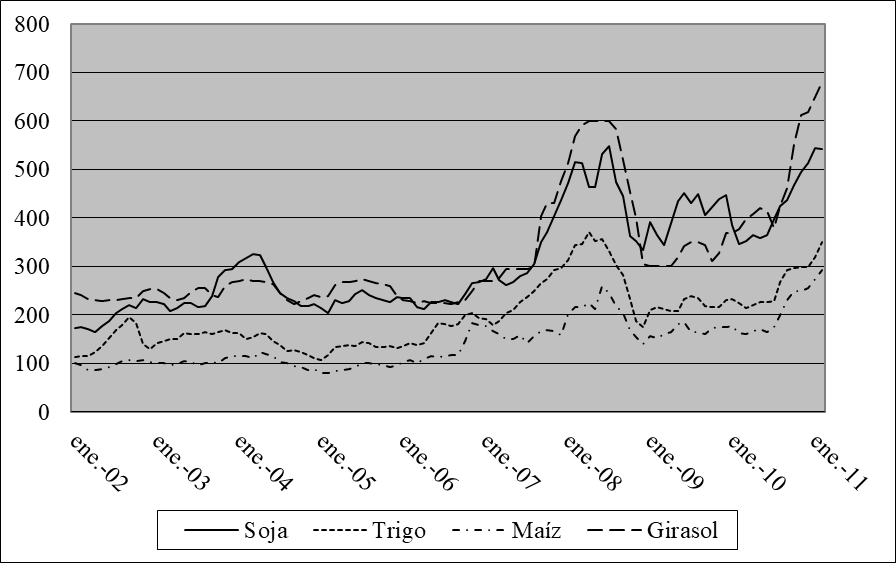

Más allá del conflicto, el peso económico que han tenido los derechos de exportación en los últimos años ha sido dispar aunque siempre ha dependido de tres variables: las alícuotas, el volumen exportado y los precios internacionales de los commodities. Entre 1995-2001, cuando las retenciones eran casi inexistentes, los precios de los productos alimenticios presentaron fuertes bajas, de entre el 34,8 y el 50% (Patnaik, 2003: 42). Sin embargo, como se ve en el próximo gráfico, desde 2002 comienza un nuevo período de alzas fuertemente afectado por los escenarios críticos de la economía mundial. Para septiembre de ese año la soja supera los U$S 200 por tonelada (algo que no sucedía desde 1998) mientras el maíz se ubica en los U$S 109 y el trigo en U$S 196. A partir de julio de 2007 todos los commodities de exportación sufren importantes subas impulsadas por la búsqueda de inversiones seguras frente a la crisis de los créditos subprime en Estados Unidos. En este contexto, el trigo llega a los U$S 274 en septiembre del 2007, la soja a U$S 350, mientras que el girasol supera los U$S 400. El aumento constante dura casi un año y los productos más beneficiados son la soja y el girasol que subirán sus precios U$S 200 más. En la segunda mitad del 2008 los precios fueron afectados por la crisis internacional aunque luego mostraron una notable mejora. Tal es así que para inicios de 2011 el precio FOB de la soja ascendía a U$S 543, el trigo a U$S 350 y el maíz a U$S 293, mientras el girasol tocaba el record histórico de los U$S 680 la tonelada. Esta rápida recuperación refuerza la hipótesis que presenta a la demanda de las commodities como una variable fuertemente atada a los mercados bursátiles cuyos operadores suelen elegir estos productos (junto con los minerales) como reaseguro en los momentos de inestabilidad financiera. Asimismo, la gran mayoría de los asesores continúa considerando a la soja como el cultivo más rentable en la Argentina (Castro, 2008; Revista Fortuna, 2008).

Gráfico 11: Evolución de los precios FOB oficiales en US$ por tonelada

Fuente: Ministerio de Agricultura, Ganadería y Pesca.

Como dije anteriormente, tanto la suba de las alícuotas como este aumento de los precios incidieron notablemente tanto en el crecimiento del superávit de la balanza comercial de Argentina como en la mayor participación de los derechos de exportación en la masa total de recursos recaudados. En el cuadro 24 puede observarse la distribución de los ingresos fiscales para el período 2001-2010. Allí se evidencia el notable salto que dan las retenciones a partir de 2007 aunque la recaudación en concepto de ítems vinculados al complejo agroexportador nunca supera el 8% y el total de los derechos de exportación se ubican apenas por encima del 10% de los ingresos fiscales totales, lo cual a su vez representa poco más del 2% del PBI del país. De hecho el peso más importante lo tuvo durante 2003 ocupando 8,21%.

Cuadro 24: Distribución de los ingresos fiscales nacionales en %

AÑO |

IVA |

Ganancias |

Otros impuestos |

Seguridad social |

Aduanas |

|

Derechos de export. del agro[11] |

Otros recursos aduaneros |

|||||

2001 |

29,08 |

19,12 |

19,47 |

29,15 |

0,1 |

3,08 |

2002 |

27,34 |

16 |

21,08 |

24,17 |

4,97 |

6,44 |

2003 |

26,41 |

18,6 |

19,45 |

20,96 |

8,21 |

6,37 |

2004 |

28,6 |

20,58 |

17,23 |

20,66 |

6,3 |

6,63 |

2005 |

27,91 |

21,24 |

16,61 |

21,56 |

5,63 |

7,05 |

2006 |

28,15 |

20,09 |

15,55 |

23,9 |

4,94 |

7,37 |

2007 |

28,23 |

19,31 |

14,21 |

25,28 |

6,32 |

6,65 |

2008 |

26,8 |

17,9 |

13,3 |

26,4 |

7,84 |

7,76 |

2009 |

26,5 |

16,9 |

14,2 |

29,9 |

6,12 |

6,38 |

2010 |

28,39 |

18,7 |

14,6 |

24,41 |

7,62 |

6,28 |

Fuente: Elaboración propia a partir de datos de la AFIP.

Este cuadro también nos permite ver la importancia que aun mantiene el impuesto a las ganancias[12] y el IVA. El primero se ubica entre el 16 y el 21,24% aunque en los últimos años se ha estabilizado entre los 17 y los 20 puntos porcentuales. En el caso del IVA su peso oscila entre el 26,41% y el 29,08%, pero al igual que el impuesto a los réditos últimamente se ha mantenido entre el 26,5 y el 28,4% de los ingresos fiscales totales. Como puede deducirse, ambas tasas continúan siendo las más importantes de la economía en tanto aportan casi la mitad de los recursos del Estado nacional y, si bien la participación del IVA se ha reducido algunos puntos con respecto a los años noventa, sigue siendo el ingreso más importante. Esto implica que, más allá de los cambios, el sistema impositivo argentino aun mantiene como pilar un impuesto indirecto fuertemente regresivo que, a diferencia de los derechos de exportación, es tributado no sólo por productores sino por todos los habitantes del país en tanto consumidores de cualquier bien. Finalmente, el ingreso no impositivo más importante proviene del sistema de seguridad social que, si bien bajó igualmente su participación con respecto a la década anterior, en los últimos años ha ocupado un cuarto de los ingresos. En definitiva, las retenciones, como mecanismo de captación de la renta, tienen una importancia relativa en los ingresos del Estado que, en realidad, busca menguar los beneficios generados por un tipo de cambio favorable para los productos agropecuarios absorbiendo indirectamente parte de la renta pero, a la vez, afectando las ganancias y los salarios de un grupo de pequeños agricultores familiares que aun subsisten. Quizá la política de retenciones tenga un resultado benéfico en este punto aunque no ataca de raíz la matriz excluyente del modelo del agronegocio ni tiene en cuenta ciertos mecanismos privados de absorción de la renta que se han generado por el intrincado mecanismo de liquidación de las mismas.

Si bien los productores son quienes pagan las retenciones al recibir por su producción sólo una parte del precio FOB, los agentes que desembolsan el dinero al Estado son las compañías exportadoras que se enumeraron páginas atrás. En esta cadena se genera una diferencia entre el monto de lo que dejan de percibir los productores y el dinero que recauda el Estado que es apropiado por las empresas de comercio exterior (Ferrari Etcheberry, 2009). Estas maniobras se deben a ciertas sombras legales que tiene el propio Código Aduanero al referirse al valor imponible de los derechos de exportación, pues si bien en el artículo 735 dice que se toma para ello el precio FOB, dos artículos después enuncia: “No obstante lo dispuesto en el art. 735, se excluyen del valor imponible los derechos y demás tributos que gravaren la exportación”. Esto permite que el porcentaje que va al fisco no se calcule sobre el precio FOB, sino como si el tributo ya estuviera incluido en ese precio y por lo tanto se lo descuenta. Según Mario Cafiero y Javier Llorens (2008), entre enero de 2007 y junio del siguiente año, 35.096 permisos de embarque fueron liquidados tomando como base un valor imponible inferior al correspondiente precio FOB. Otro informe firmado por los diputados Lozano y Macalusse va en la misma dirección cuando afirma que

[…] desde Enero de 2007 al 31 de Mayo del 2008, sobre un volumen de exportación de U$S 21.268,9 millones se recaudaron por retención U$S 4.984,9 millones (equivalentes al 23,4%) cuando se tendría que haber recaudado U$S 6.432,9 millones. La diferencia de U$S 1.447,9 millones es defraudación al fisco practicada por los exportadores y pagada por los productores (Lozano et al, 2009).

Este procedimiento y la especulación de las compañías agroexportadoras mediante la compra anticipada de Declaraciones Juradas de Ventas al Exterior (DJVE) dieron lugar a la apertura de una causa judicial asentada en el Juzgado Criminal y Correccional Federal Nº 8. La mecánica de esta defraudación implicaba la compra de un enorme volumen de compromisos de venta al exterior sin tener garantizados los productos a exportar a fin de evitar la tendencia ascendente del precio de los commodities y de la alícuota de las retenciones. Esto les permitía calcular los derechos a las exportaciones en base a valores de varios días o meses atrás. Este proceso llegó a tal punto que para cuando se anunció el esquema de retenciones móviles existía un total acumulado de DJVE del Complejo Soja (soja, aceite, harina y pellets, etc.) de 93 millones de toneladas lo cual equivalía a dos cosechas anuales (Cafiero y Monner Sans, 2008). Esta situación tenía dos perjudicados: por un lado, el Estado pues los beneficios del aumento de las retenciones no se harían efectivos hasta que no se liquidaran esas declaraciones; y por el otro, los productores, pues el precio FAS teórico que emitían los organismos públicos ya estaba en consonancia con el régimen de retenciones móviles y, por lo tanto, sus ingresos disminuían. Las causas penales iniciadas quedaron en el tintero pero hacia los primeros meses de 2011 la AFIP realizó una investigación sobre 48 firmas exportadoras que, según el mismo organismo, habrían evadido aproximadamente 150 millones de pesos en operaciones de compraventa de granos sin registro a través de “sociedades fantasma”. Pocos días después sancionó a tres cerealeras multinacionales (ADM, Cargill y Toepfer) al detectar que las mismas realizaban triangulaciones nocivas de operaciones, utilizaban paraísos fiscales y registraban maniobras financieras con el exterior a fin de evadir impuestos. (AFIP, 2011a y 2011b).

Luego de haber analizado pormenorizadamente la política fiscal a nivel nacional sería pertinente ver que mecanismos de captación de renta se despliegan a nivel provincial y/o municipal. En el caso de la provincia de Buenos Aires, el Impuesto Inmobiliario Rural puede considerarse como uno de ellos. Los aspectos generales de este gravamen están regulados por el Código Fiscal en los artículos que van desde el 143 hasta el 155, la Ley N° 10.397 y sus numerosísimas modificatorias, pero las alícuotas para cada año son dispuestas anualmente por la ley impositiva. La afirmación de que este impuesto es un mecanismo directo de apropiación de renta se sustenta en el hecho que el monto imponible está constituido por la valuación fiscal de cada inmueble, la cual es multiplicada por los coeficientes anuales de actualización que el Poder Ejecutivo fija para cada Partido con el objeto de obtener el monto a pagar. Además se agrega otro factor importante que introduce una cierta consideración de la renta diferencial al contar con una variabilidad de los índices o porcentajes del impuesto de acuerdo a la productividad de los partidos. Así, existen seis grupos de partidos a los cuales le corresponden incrementos diferentes que van desde el 20 al 39% (Leyes Nº 13404; 13450 y 14404). En el caso de la Zona Deprimida del Río Salado, la gran mayoría de los partidos (15) se encuentra en el primer escalón con un incremento del 20% mientras los 12 restantes se distribuyen en el segundo escalafón con 33%. Sin embargo, el impuesto tiene como principal falencia que la valuación fiscal de los inmuebles se encuentra muy por debajo del valor real lo que lleva a que la escala de alícuotas se encuentre muy desfasada. Igualmente, existe demasiada generalización en los índices que responden a la productividad de los partidos al dejar de lado la importante heterogeneidad de los suelos e incluso la diferente rentabilidad de las producciones[13]. En lo que respecta al volumen recaudado y su peso en los ingresos del Estado provincial debe decirse que es más bien reducido. Como muestra el siguiente cuadro, el Impuesto Inmobiliario Rural nunca ha superado los 4 puntos porcentuales en los últimos 12 balances e incluso ha perdido importancia desde 2007 a la fecha.

Cuadro 25: Distribución de los ingresos fiscales bonaerenses en %

Año |

Ingresos Brutos |

Inmobiliario |

Otros |

Total |

|

Rural |

Otros |

||||

1999 |

50,85 |

3,05 |

10,85 |

35,25 |

100 |

2000 |

53,05 |

3,30 |

13,75 |

29,90 |

100 |

2001 |

53,28 |

3,24 |

14,10 |

29,38 |

100 |

2002 |

51,49 |

3,03 |

12,48 |

33,01 |

100 |

2003 |

56,50 |

3,37 |

11,07 |

29,07 |

100 |

2004 |

59,23 |

3,14 |

9,56 |

28,08 |

100 |

2005 |

61,14 |

2,95 |

8,44 |

27,46 |

100 |

2006 |

62,75 |

3,80 |

7,10 |

26,35 |

100 |

2007 |

65,71 |

3,38 |

6,30 |

24,62 |

100 |

2008 |

72,43 |

2,52 |

5,05 |

20,00 |

100 |

2009 |

74,21 |

1,96 |

4,68 |

19,15 |

100 |

2010 |

75,50 |

2,23 |

4,37 |

17,90 |

100 |

Fuente: Agencia de Recaudación de la provincia de Buenos Aires (ARBA).

En definitiva el impuesto busca gravar la parte de la renta que corresponde al dueño de la tierra, sea él productor o mero rentista, pero de ninguna manera puede absorber la renta generada por cuestiones más coyunturales como es el precio de los commodities. Como se ha mostrado anteriormente gran parte de este volumen se distribuye entre los grandes productores gracias a sus economías de escala y varios de los intermediarios de la cadena de comercialización.

Más allá de estas particularidades también se hace imperioso destacar el alto grado de evasión fiscal en el sector agropecuario. Durante 2008 ARBA presentó un estudio que mostraba un índice de evasión en el pago del impuesto a los ingresos brutos del 70%. Esto se explicaba porque muchos productores rurales almacenan sus cosechas en silobolsas o las comercializan irregularmente a distintas cerealeras que destinan la producción al mercado interno y externo. Según ese informe en la campaña 2007/2008 quedaron sin declarar más de 3.500 toneladas de soja por un valor de 2,3 millones de pesos.

Finalmente, en el nivel municipal, las tasas son definidas por ordenanzas propias de cada municipio y tienen como obligación la contraprestación del algún servicio por parte de la comuna. En el caso del ámbito rural, la tasa municipal más difundida es aquella vinculada con el mantenimiento de caminos y la red vial que conecta los distintos establecimientos y, si bien existen casos en que algunos municipios crean tasas que se superponen con el Impuesto Inmobiliario Rural, la justicia las deja sin efecto. Normalmente la tasa por mantenimiento de caminos también se encuentra vinculada a la superficie de la parcela catastral, ya sea a través de una escala o asignando un monto fijo por cada hectárea. Un ejemplo del primer modelo es el partido de Ayacucho que cobra una tasa mensual por conservación, reparación y mejorado de la red vial de $ 9,97 cuando la superficie va de 0 a 250 ha.; de 251 a 500 ha. el monto asciende a $ 14,78; de 501 a 1000 ha. se paga $ 18,86 y para parcelas de más de 1000 ha. la tasa mensual es de $ 23,35. Como muestra del segundo modelo está el partido de Navarro que directamente cobra $ 1,80 mensual por hectárea. Si bien este tipo de impuestos parecerían absorber al menos una parte mínima de la renta, la obligación municipal de dar una contraprestación los asemeja a una especie de contratación compulsoria de un servicio. Tal es así que si, en caso de grandes deudas, se llega a la instancia judicial y se comprueba que el municipio no cumplió debidamente con la contraprestación, la deuda puede quedar anulada.

Políticas productivas para el agro pampeano

Este apartado intenta dar cuenta de algunas políticas públicas orientadas al sector agropecuario, principalmente aquellas que han impulsado o frenado ciertas dinámicas productivas surgidas en los últimos años.

Quizá uno de los primeros puntos a destacar sea el rol de la Oficina Nacional de Control Comercial Agropecuario (ONCCA). Si bien fue creada en 1996 por el entonces presidente Menem adquirió una dimensión importante en 2005 cuando otro decreto presidencial le dio el status de organismo descentralizado y autárquico económica, financiera, técnica y administrativamente. Sus funciones se vinculaban[14] al control de la comercialización de productos agroalimentarias a través de la inscripción y el control de los operadores para el comercio interno y externo y su desempeño; a la administración de la Cuota Hilton; la elaboración de precios de referencia para ganado bovino y porcino; y la instrumentación de los mecanismos de compensación dispuestos por el Gobierno nacional. Por medio de esta última función, la ONCCA distribuía una serie de subsidios destinados tanto a productores como a otros agentes concentrados que participan del complejo agroalimentario con el fin de alentar el desarrollo de la actividad agropecuaria y mantener los precios internos de los alimentos a un nivel razonable. Durante 2007, las compensaciones al sector ascendieron a $1.400 millones y más del 55% de las mismas se destinaron a apenas 10 grupos de empresas (La Serenísima, Molinos Cañuelas, Molinos Río de la Plata, Aceitera General Deheza, Cargill), las cuales recibieron en promedio $ 80 millones mientras que el 45% restante se distribuyó entre 32.000 productores. En un plazo más extendido los valores apenas se matizan pues, como se observa en el cuadro 26, de un total de $ 10.580 millones poco más del 85% se destinó a las empresas agroindustriales (molinos, feedlots, faenadores avícolas, industria láctea, aceites y harina de maíz) mientras que los pagos destinados a los productores tamberos, criadores de terneros overos, productores porcinos y pequeños productores de soja y girasol representaron poco menos del 15% de las compensaciones. Estos valores muestran que el volumen más importante de las compensaciones son absorbidos por las empresas de procesamiento, las cuales a juzgar por el número de pagos efectivizados son muy pocas en relación al importante monto que reciben. Asimismo, las fechas que figuran en las resoluciones muestran un notable retraso en el pago de los subsidios que en algunos casos llegan a demorar casi dos años generando un importante problema, principalmente para los productores tamberos y agrícolas de pequeña escala cuyo respaldo financiero no siempre puede soportar lapsos tan extendidos.

Cuadro 26: Total de pagos autorizados en concepto de compensaciones acumulados en el período 2007-2011 en relativos[15]

RUBRO |

TOTAL DE RESOLUCIONES |

IMPORTE ($) |

Feedlots |

22,18 |

20,75 |

Frigoríficos Avícolas |

10,23 |

19,85 |

Molinos de Harina de Maíz |

0,92 |

0,22 |

Molinos de Harina de Trigo |

23,92 |

35,64 |

Pequeños y Medianos Productores de Trigo y Maíz |

15,49 |

0,32 |

Productores de Trigo |

7,23 |

3,26 |

Productores Tamberos |

6,16 |

10,37 |

Productores Tamberos Cría Terneros |

7,20 |

0,10 |

Industria Láctea |

4,18 |

5,82 |

Industria Aceitera |

0,55 |

2,67 |

Molinos de Harina – 0000 |

0,09 |

0,14 |

Pequeños Productores de Soja y Girasol |

0,09 |

0,00 |

Productores Porcinos |

1,75 |

0,84 |

TOTAL |

100,00 |

100,00 |

Fuente: Elaboración propia a partir de datos de la ONCCA.

En el caso de los feedlots que ocupan el segundo lugar en dinero recibido, entre enero y febrero de 2011, las primeras 10 empresas absorbieron casi el 40% del total desembolsado que ascendió a 83,43 millones de pesos, y sólo un establecimiento ubicado en Chascomús (provincia de Buenos Aires, Zona Deprimida del Río Salado) concentró 10,47 millones, lo cual representa el 12,55% de las compensaciones destinadas al engorde a corral. Esto muestra un alto nivel concentración y una fuerte inyección de dinero del Estado para impulsar la actividad. Si bien los argumentos se vinculan al control de los precios y a la posibilidad de mantener la oferta cárnica, es inevitable vincular la expansión de los feedlots a los incentivos económicos del Estado. Tal es así que la rentabilidad de estos establecimientos dependía exclusivamente del subsidio, pues sólo de esta manera se compensa el aumento de costos que genera la suba en el precio de los cereales y oleaginosas (principales insumos de la actividad). Sin embargo, en abril de 2010 y en respuesta al importante aumento del precio del ganado en pie, el Estado elevó el límite de peso de faena a 280 kilos, fijando como meta los 320 kilos parafebrero de 2011 a la vez que suspendió las compensaciones a los feedlots. Probablemente, los mejores precios de la hacienda permitirán que los establecimientos mejor consolidados puedan continuar con su actividad más allá de los subsidios; aunque, el fortalecimiento del sistema de engorde a corral parece ser una realidad que difícilmente pueda revertirse mientras la superficie agrícola continúe presionando las tierras destinadas a otras producciones. Además, mientras la legislación de las provincias sea inexistente o muy precaria con respecto a la instalación de feedlots ninguna instancia del Estado tendrá en cuenta aspectos ambientales o sociales mencionados en el capítulo 2 de este trabajo.

Otro punto muy importante vinculado a la producción agropecuaria actual es la política biotecnológica que se ha impulsado en este período[16]. Al igual que en la década pasada, el organismo encargado de la aprobación de los eventos transgénicos siguió siendo la CONABIA. Desde 2004 este organismo ha aprobado la comercialización de diez nuevos transgénicos, de los cuales nueve corresponden a maíces y el restante algodón. Esto significa que en este segundo período se liberaron casi el 60% del total de organismos genéticamente modificados, cuya patente pertenece en más de la mitad de los casos a la empresa Monsanto. Este nuevo auge empujó a que desde 2008 la composición de la CONABIA cambiara como respuesta al aumento en el número de solicitudes de autorización para ensayos experimentales con organismos vegetales genéticamente modificados; microorganismos genéticamente modificados para uso agropecuario; y animales genéticamente modificados de interés pecuario. Por ello el número de integrantes se amplió de 16 a 44 entre titulares y suplentes, a la vez que se incluyeron a nuevas instituciones: universidades de Rosario, La Plata y Comahue; Cámara de Sanidad Agropecuaria y Fertilizantes; Cámara de la Industria Veterinaria; Secretaría de Ambiente; Ministerio de Salud; Asociación Argentina de Ecología; Instituto Nacional de Desarrollo Pesquero; etcétera. Tal es así que para 2010 hubo 287 solicitudes de liberalización y/o experimentación de organismos genéticamente modificados, lo cual implicó un incremento con respecto a 2009 de casi el 38%. Además en los pedidos ya se incluyen nuevas especies tales como la caña de azúcar, el cártamo, la alfalfa, el trigo y el naranjo y, en muchos casos, las resistencias de las nuevas semillas no se restringen a ciertos agroquímicos sino a fenómenos naturales tales como la sequía o la salinidad de los suelos.

El rol de la CONABIA ya muestra una clara consolidación de la biotecnología como área científica clave para el Estado nacional, el cual ha sumado estrategias conjuntas con algunos actores privados. Para el caso del sector agropecuario, uno de los ejemplos más importantes es el Instituto de Agrobiotecnología Rosario (INDEAR). Desarrollado por Bioceres S.A. y Bio Sidus A.G. para llevar a cabo proyectos biotecnológicos, hacia 2005 recibió el apoyo oficial a través del Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) para construir un complejo de 4000 metros cuadrados en la ciudad de Rosario (Santa Fe). El proyecto incluye a más de 300 investigadores pero el objetivo de los programas quedaría a cargo de las empresas ya que “el Estado aportaría solamente los recursos humanos, y no directrices de investigación, formados en las universidades públicas y en el sistema científico nacional abonando los salarios de los becarios e investigadores” (Barri y Wahren, 2010: 54). De hecho Bioceres S.A. es el accionista mayoritario de INDEAR y tiene más de 200 socios entre los que figuran los principales exponentes del agronegocio: Rizobacter, Espartina, KIT, Los Yaros Agropecuaria, El Tejar, El Terruño, Tecnoagro, Surcem, Los Grobo S.A., Tinto Holding SA, etcétera. El otro asociado (Bio Sidus A.G.) es una empresa del grupo farmacéutico Sidus dedicada a la biotecnología vegetal. Sus principales investigaciones vinculadas a la agricultura se asientan en el desarrollo de dos líneas de papa transgénica resistente a dos virus típicos del tubérculo.