Introducción

Como se ha señalado en el capítulo anterior, a lo largo de los últimos 50 años se han aplicado en Argentina distintas políticas en materia de producción y comercio exterior dirigidas al sector agroindustrial, basadas en un marco analítico desarrollado hacia principios de los 70 y sostenidas luego ante las urgencias fiscales y la necesidad de poner freno a las presiones inflacionarias.

En este capítulo, el énfasis está en el análisis de las consecuencias de este conjunto de políticas sobre el desempeño de la agroindustria. En la primera sección, se describirán las principales medidas de política económica y sus efectos sobre las decisiones de los productores, con foco en aquellas que mayores impactos distorsivos han tenido. En la segunda, se analizarán sus impactos sobre la producción, las exportaciones y la contribución del sector al crecimiento y desarrollo del país.

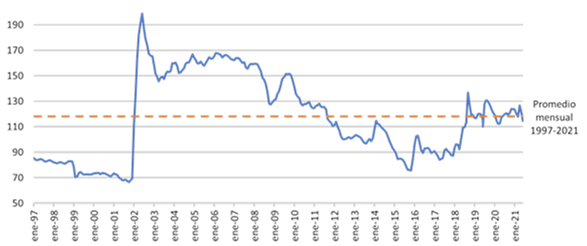

Sin embargo, dado que los resultados de las políticas comerciales y de desarrollo productivo están condicionados por la situación macroeconómica, es importante destacar previamente la evolución y efectos de la política cambiaria.

Puesto que el análisis está concentrado en un sector exportador neto que trabaja a precios internacionales, y además requiere una gran proporción de insumos importados, la política cambiaria afecta de manera directa los precios con los cuales operan los distintos agentes de la cadena de valor. En este sentido, no sólo es importante el régimen cambiario, sino también el nivel que alcance el tipo de cambio y sus fluctuaciones. La volatilidad cambiaria afecta negativamente a los distintos sectores de la economía, particularmente a los transables.

Como puede apreciarse en el Gráfico 2.1., se han sucedido distintos episodios en Argentina, algunos con tipo de cambio más depreciado y otros con mayor apreciación. Desde la devaluación provocada por la salida del régimen de convertibilidad, se ha registrado en los últimos 20 años un proceso gradual de apreciación cambiaria, aunque con pronunciadas fases de distinto signo. La imposibilidad de mantener un tipo de cambio alto y estable ha afectado la competitividad —vía precio— de la economía argentina en su conjunto, incluyendo al sector agroindustrial. La inestabilidad cambiaria revela la fragilidad del cuadro macroeconómico de Argentina.

Gráfico 2.1. Tipo de cambio real multilateral de Argentina. Índice 17-12-15 = 100

Fuente: Banco Central de la República Argentina.

1. Las principales políticas sectoriales hacia la agroindustria

Tal como se examinará más adelante, las políticas que han predominado en la Argentina con relación a la agroindustria no sólo han sido singulares si se las compara con la experiencia internacional, sino también con las recomendaciones que surgen de la literatura económica. En este capítulo, nos concentramos en tres de las que más efectos negativos han tenido sobre el desempeño de las cadenas vinculadas con el sector: negociaciones comerciales internacionales, derechos de exportación y restricciones a las exportaciones.

1.1. Negociaciones comerciales y promoción de exportaciones

Los productos agroindustriales se ven afectados por barreras al comercio mayores a las que se registran en otros bienes, lo que restringe las posibilidades de acceso a los mercados internacionales y plantea desafíos a los países exportadores netos, como Argentina,[1] aspecto a desarrollar en el capítulo 4. Aumentar el acceso a los principales destinos requiere una estrategia de inserción internacional, y acciones concretas en relación con negociaciones internacionales y promoción de exportaciones.

Los países esgrimen distintas razones para sostener la protección a la agroindustria: seguridad alimentaria, consideraciones fitosanitarias, protección de salud de la población, entre otras (Piñeiro y Valles, 2020). Éstas han dificultado el progreso de las negociaciones en la Organización Mundial del Comercio y en la agenda del MERCOSUR. Explican, en parte también, por qué la negociación con la Unión Europea duró más de 20 años. Y aún hoy, si bien está cerrada la negociación técnica del acuerdo, subsisten obstáculos para su aprobación parlamentaria. La conjunción de las trabas externas —que se expresan en la resistencia de otros países a los intereses ofensivos del MERCOSUR— y la necesidad de cuidar parte de la estructura productiva de la industria de las mayores economías del bloque han resultado en una escasa apertura de mercados extrarregionales (Carciofi, 2021). Mientras tanto, algunos de nuestros principales competidores han avanzado en acuerdos con los principales países compradores de productos agroindustriales, lo que les otorga ventajas diferenciales. Esto ha sido un obstáculo no sólo para el incremento de las exportaciones agroindustriales, sino también para la mayor diversificación de la canasta exportadora, por cuanto estas barreras operan, precisamente, sobre los productos con mayor grado de transformación, como son los casos de los picos y el escalonamiento arancelario.[2]

1.2. Derechos de exportación (DEX)

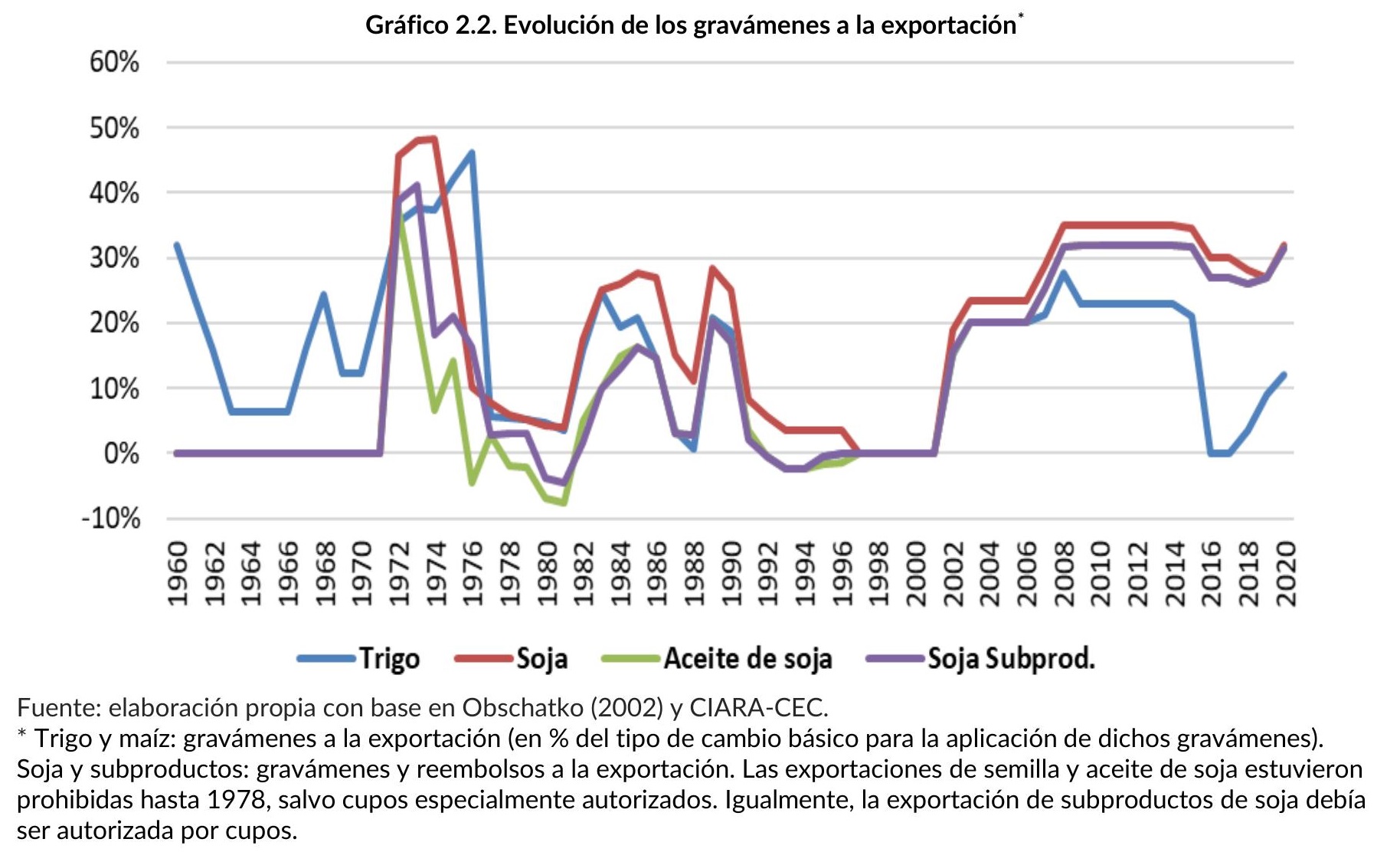

Los DEX —o retenciones— son una detracción del precio del producto exportado a través de una alícuota impositiva. En Argentina, los DEX se han aplicado históricamente a una importante cantidad de bienes de la canasta de ventas externas de la agroindustria.[3] Sólo recientemente se gravaron también algunas exportaciones de manufacturas y servicios.[4] Este tipo de impuestos son considerados más distorsivos y menos equitativos que otros, porque no gravan a la renta neta.

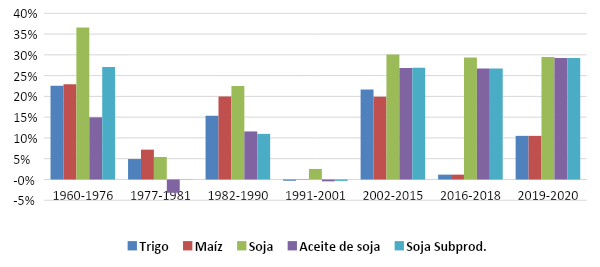

La aplicación de DEX no ha sido homogénea a lo largo del tiempo, con importantes variaciones en los niveles de alícuotas y la existencia de niveles diferenciales intra- y extracadenas de valor. En el Gráfico 2.2. se destacan las alícuotas aplicadas a los principales productos de la canasta exportable, y puede observarse la existencia de períodos de altos derechos, que contrastan con otros, de menor duración, en los cuales no se aplicaron DEX.

Gráfico 2.3. Gravámenes a la exportación. Promedios por períodos

Fuente: elaboración propia con base en Obschatko (2002) y CIARA-CEC.

Los altos valores absolutos de las alícuotas son cuestionados por sus efectos negativos sobre la producción en su conjunto.[5] El principal efecto de este impuesto en el mercado interno es una disminución del precio recibido por el productor del bien afectado en la cuantía del derecho,[6] lo que erosiona la rentabilidad y afecta directamente sobre la decisión de producción. Ello repercute, particularmente, con un efecto perjudicial sobre las exportaciones.[7]

Además del sesgo anticomercio de los DEX, al afectar a todos los productores por igual tienen un impacto negativo regional. Esto es, las actividades que se llevan a cabo en zonas menos aventajadas desde el punto de vista climático y de calidad de la tierra, que tienen mayores costos de transporte y logística, resultan perjudicadas con relación a las regiones con mayor productividad e infraestructura más ventajosa.

Desde un punto de vista más agregado, y dada la importancia del sector agroindustrial en la economía argentina, al afectar la producción, la inversión y la incorporación de tecnología, los derechos de exportación tienen, a su vez, efectos sobre el crecimiento económico.

Pero los efectos económicos de los DEX no terminan allí. En la medida que reducen el precio del producto afectado, el impacto puede tener consecuencias, dependiendo de las características imperantes en cada uno de los mercados, sobre el resto de la cadena que se desarrolla en el mercado interno. De esta manera, los DEX ponen en juego efectos sobre los consumidores y, por tanto, tienen implicaciones distributivas. En este sentido, entre los objetivos mencionados para su aplicación se encuentra el desacople de los precios domésticos en situaciones de alza de precios internacionales. Se han utilizado de manera similar en períodos de devaluación acelerada del peso, aunque en este caso se trata de moderar la mejora de los términos de intercambio interno —precios de los exportables—, favorecidos por la depreciación versus el resto de los precios domésticos.[8]

En la mayor parte del período analizado, los DEX se han utilizado de manera diferencial al interno de las cadenas de valor, junto a reintegros a la exportación en algunos casos; para compensar, al menos en parte, el desincentivo al agregado de valor provocado por los derechos de exportación y contrarrestar la política de escalonamiento arancelario adoptada por los principales países importadores, favoreciendo de esta manera la transformación en origen de los granos.[9] Tal es el caso de la industria aceitera, en donde se han adoptado menores alícuotas para el caso de los subproductos —aceite y harina— que la vigente para el grano de soja o girasol, como se aprecia en el Gráfico 2.2.[10]

Con independencia de los diferentes efectos productivos y distributivos del impuesto, la medida tiene dos propiedades adicionales que explican, en gran parte, su aplicación recurrente. Por un lado, los DEX son un recurso de sencilla administración tributaria y de rápido rendimiento fiscal. Por otro lado, en Argentina, este impuesto no es coparticipable con las provincias. Teniendo en cuenta la fragilidad fiscal crónica y la inexistencia de un régimen estable de coparticipación, los DEX ocupan un lugar destacado en cualquier esquema de política fiscal, especialmente cuando es necesario dar respuestas a urgencias recaudatorias y cuando el poder central requiere fortalecerse frente a las negociaciones con las provincias.

1.3. Restricciones cuantitativas a la exportación (REX)

Las REX han sido otra medida que se ha aplicado con cierta frecuencia a productos agroindustriales. En los últimos años han estado presentes en carnes, trigo y maíz, por citar sólo los principales.[11] Han tomado la forma de limitaciones y cierres del registro de declaraciones de ventas al exterior, imposición de cuotas o cupos, hasta prohibición de exportaciones. Generalmente, el volumen de los cupos de exportación se ha decidido sobre una base ad-hoc, sin la formalización de criterios o procedimientos transparentes para determinar el nivel de las cuotas de exportación que se autorizan en distintos momentos del año, así como para su distribución entre los exportadores, lo que ha provocado incertidumbre y mayores efectos distorsivos sobre los mercados de los productos afectados.[12]

En el caso de las REX no hay propósitos impositivos en juego.[13] El efecto económico buscado es derivar la oferta exportable hacia el mercado interno para deprimir los precios domésticos de los alimentos. El resultado efectivo de dicha política depende de la temporalidad en la que se analicen sus efectos. Si bien el impacto inicial puede moverse en la dirección buscada, queda claro que existen efectos colaterales, que generan en el mediano plazo resultados contrarios al objetivo de la medida: al dañar el desempeño de los mercados y reducir el precio al productor, se afectan negativamente los incentivos a la producción, y ello desalienta la inversión. Al igual que los DEX, inciden con mayor fuerza en las producciones de regiones más alejadas de los puertos y en ambientes más restrictivos, y en aquellas de ciclos largos, que requieren inversiones en activos fijos relevantes con elevados costos de entrada y salida, como por ejemplo: la ganadería, la fruticultura, la forestación y la mayoría de los cultivos industriales plurianuales.

Pero además de la pérdida de divisas, un efecto particularmente negativo de este instrumento es introducir incertidumbre en las relaciones comerciales del país. Las exportaciones surgen de acuerdos comerciales entre privados en los cuales los oferentes se comprometen a exportar determinadas cantidades de bienes en tiempo y forma por un precio pactado. El incumplimiento genera pérdidas económicas inmediatas pero, más aún, genera un deterioro en la confianza comercial que se traduce en un costo económico directo y en la pérdida de mercados luego difíciles de recuperar.

Por otro lado, la efectividad de los REX como instrumento de control del precio de los alimentos está sujeta a ciertos supuestos sobre la formación de precios domésticos. Ocurre que, en la práctica, los REX se han aplicado sobre productos primarios que intervienen en los eslabones iniciales de la cadena de transformación. Por un lado, la participación de los productos primarios en el precio final es relativamente baja. Por ejemplo, en el caso del pan, el precio del trigo representa apenas el 15% del precio final al consumidor. Por otro lado, la factibilidad de que el REX transmita la señal descendente depende de que se mantenga el mark-up en los eslabones restantes del proceso productivo, y ello está determinado por la estructura de mercado y el comportamiento de la demanda. Además de no ser eficiente, los REX no son una medida equitativa para mitigar los efectos de la inflación de alimentos —sobre los sectores menos favorecidos—, dado que su aplicación subsidia a todos los consumidores por igual.

Teniendo en cuenta los objetivos buscados, en Argentina las regulaciones en materia de exportaciones a productos agroindustriales tuvieron repercusiones heterogéneas entre cultivos. Así, los cereales (trigo y maíz) y la carne bovina han sido sujetos de un mayor nivel de intervención no virtuosa a su crecimiento, mientras que las oleaginosas (soja) han sido afectadas pero en menor medida. Y esto puede explicarse por la proporción en que unos y otros se destinan al mercado interno.

1.4. Efectos de la política agropecuaria argentina sobre el productor y comparación con experiencias internacionales

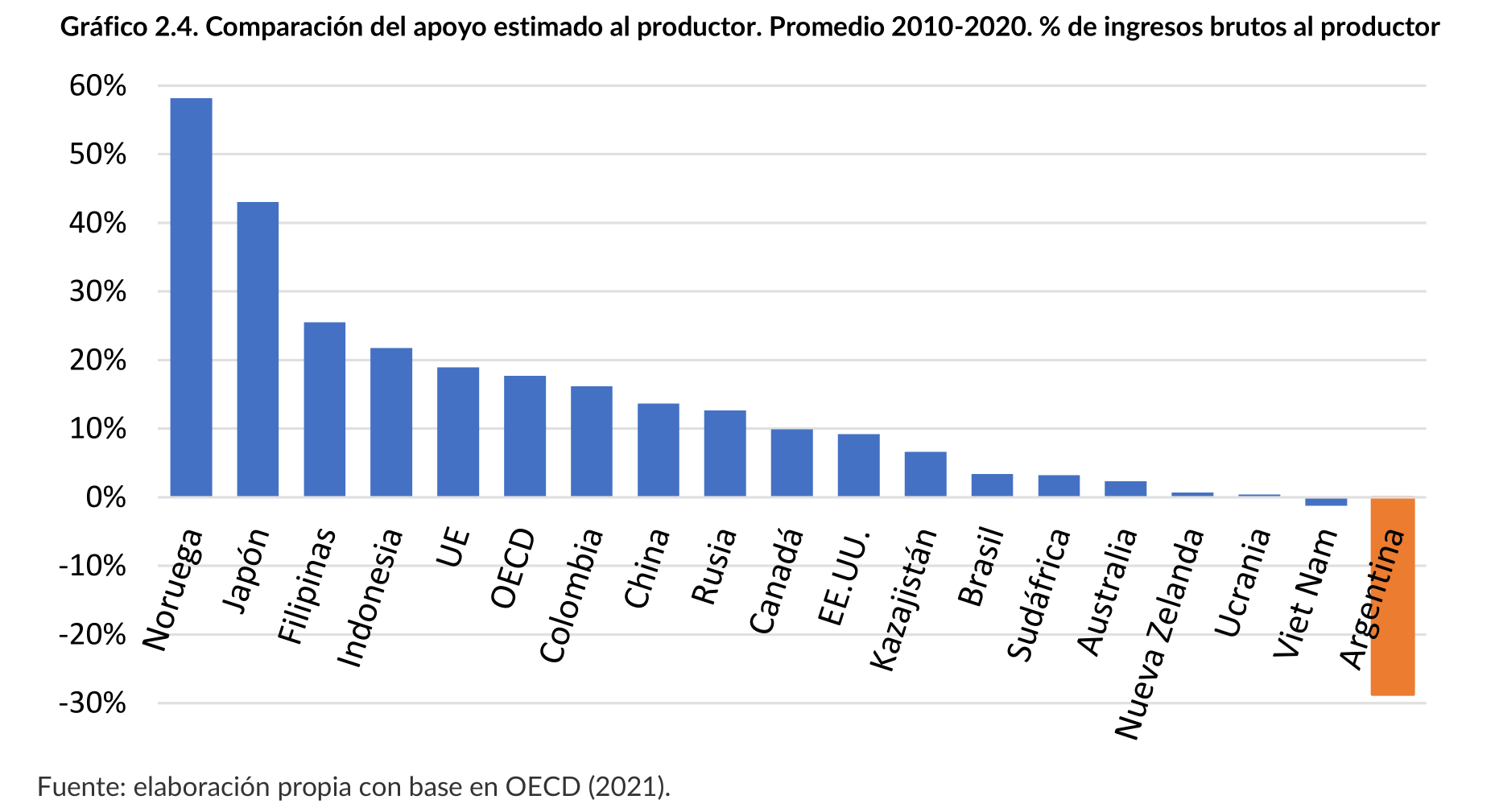

La OECD ha desarrollado desde el año 1986 una serie de indicadores para monitorear y evaluar la evolución y efectos de las políticas agrícolas de los distintos países, y así ha proveído una base común de comparación.[14] Uno de los más conocidos es el Apoyo Estimado al Productor (Producer Support Estimate – PSE), que mide las transferencias desde consumidores y contribuyentes a los productores agropecuarios, a través de distintas medidas de apoyo como subsidios y protección en frontera. Uno de sus componentes principales es el Apoyo a los Precios de Mercados (Market Price Support – MPS), que mide las transferencias derivadas de políticas que crean un diferencial entre los precios domésticos y los precios de exportación. Las políticas que afectan el precio doméstico de un producto resultan en un Diferencial de Precios de Mercado (Market Price Differential – MPD).

Como se comentó, en el caso de Argentina, las altas alícuotas de derechos a la exportación de productos agrícolas —y las restricciones a las exportaciones— resultan en precios al productor muy por debajo de los precios que debería recibir en ausencia de esas políticas (Precio de exportación FOB), y determinan un Apoyo a los Precios de Mercado (MPS) negativo. Dada la casi nula presencia de otras políticas de subsidios y apoyo de relevancia, el Apoyo al Productor (PSE) termina siendo negativo, a diferencia de lo que sucede en el resto de los países, en donde los productores reciben precios por encima de los internacionales. Ello ha afectado las decisiones de los productores argentinos en materia de área sembrada e inversión en tecnología, como se verá más adelante.

Como puede apreciarse en el gráfico siguiente, en donde se mide el Apoyo a los Productores como porcentaje de sus ingresos brutos, Argentina tiene la política agropecuaria más negativa del mundo (Gráfico 2.4.). Junto a Vietnam, es de los únicos, entre los que mide la OECD, cuyas políticas desprotegen al sector en lugar de promoverlo.

Considerando que las políticas en Argentina no afectaron a todos los productos por igual, no sólo incidieron en la decisión de cuánto producir, sino también en la elección de qué producir. Las medidas han generado una distorsión de precios relativos que afectó el crecimiento y determinó cambios en la matriz productiva, lo cual la apartó del óptimo dado por las condiciones de suelos y climas, las tecnologías disponibles y las señales de precios internacionales, con consecuencias económicas, sociales y ambientales.

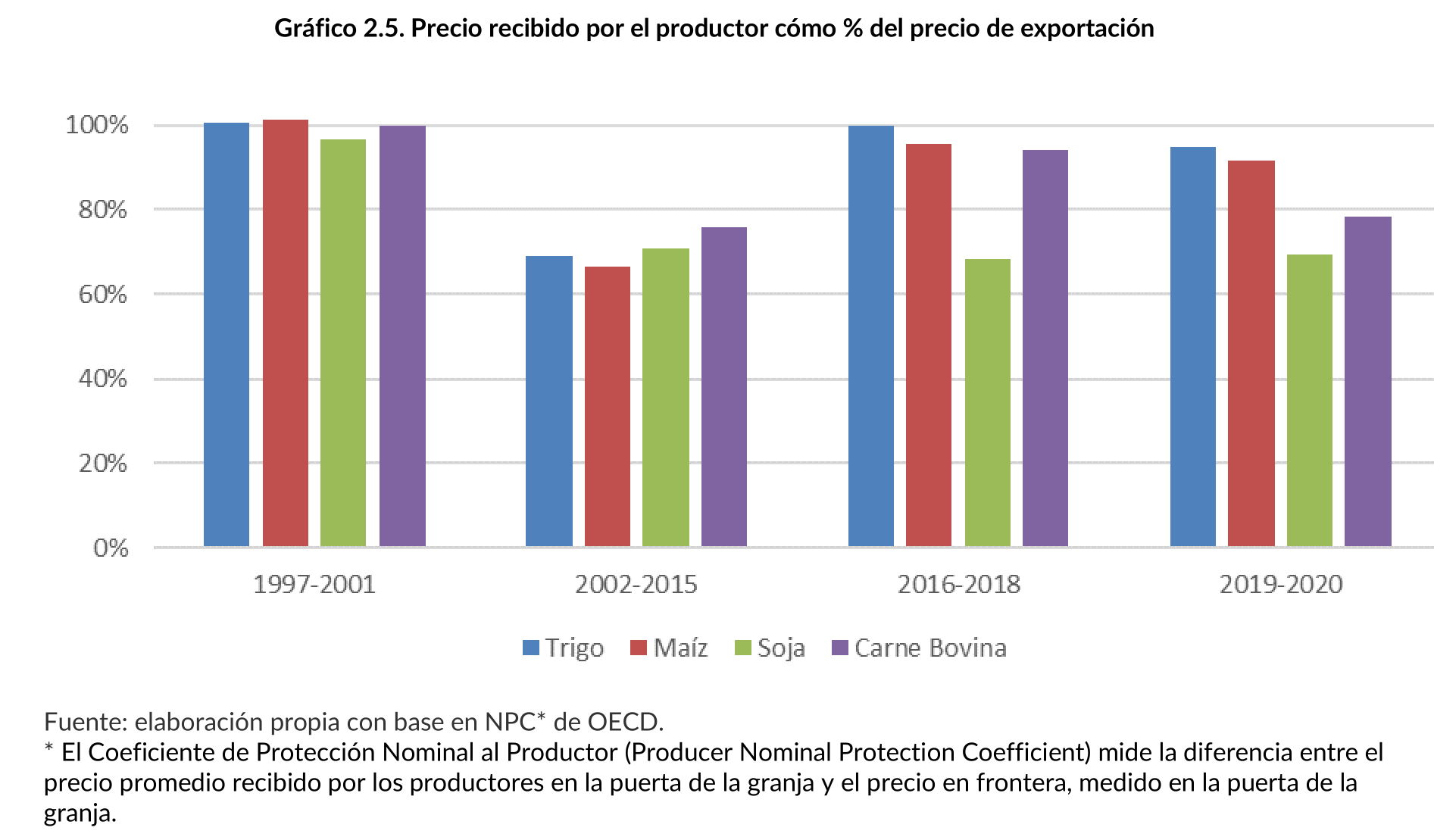

En el siguiente gráfico se muestra, para los principales productos, cómo han variado las diferencias entre los precios domésticos en presencia de políticas públicas y los precios de referencia internacional, que representan el precio de oportunidad teórico para el productor, entre los años 1997 y 2020, evaluados por la OECD para Argentina (Gráfico 2.5.).

Pueden distinguirse cuatro períodos:

- Los últimos años de la década del noventa, en donde el productor recibía un precio cercano al internacional.

- El inaugurado luego de la crisis de 2001 hasta 2015, caracterizado por altas alícuotas de DEX y la adopción de REX. Se destaca aquí que, a pesar de tributar mayores derechos de exportación, los productores de soja recibieron entre 2008 y 2015 un precio más cercano al internacional en comparación a otros cultivos, al no estar afectado este producto por las REX. Los precios domésticos del trigo y el maíz llegaron a representar apenas el 50% del precio internacional durante aquellos años.

- El período comprendido entre 2016 y 2018, donde se observa una mejora en los precios de trigo, maíz y carne bovina, dada la eliminación de DEX y REX.

- Y el último, que comienza a finales de 2018, en donde la brecha de precios vuelve a aumentar dada la decisión de reimponer DEX.

Estas diferencias entre los precios domésticos e internacionales han significado grandes transferencias desde los productores al resto de la economía: al gobierno vía recaudación fiscal y a los consumidores a través de precios más bajos de los productos. Desde el año 2000, de acuerdo con las estimaciones de la OECD, el sector agropecuario argentino ha transferido en total USD 192,7 mil millones. El año de mayores transferencias fue 2014, con USD 21,4 mil millones.

1.5. El sesgo en el diseño de las políticas sectoriales: por qué se discriminó (o discrimina) a la agroindustria

La descripción anterior, si bien no agota el catálogo de las políticas sectoriales que se aplican en el sector agroindustrial, sintetiza las principales medidas que componen el menú aplicado en casi todos los gobiernos desde la década del 70. Una primera distinción importante es que hay políticas que se relacionan de manera indirecta con el sector agroindustrial y responden a objetivos o preocupaciones más generales, mientras que otras tienen una vinculación más estrecha.

Entre las indirectas podemos mencionar el caso de la política comercial y la infraestructura. Así, por ejemplo, si bien la elección del MERCOSUR como modelo de estrategia comercial ha tenido escasos logros en su agenda de acuerdos, negociaciones y apertura hacia mercados extrarregionales, la realidad actual es el resultado de la compleja dinámica del bloque. Similares consideraciones pueden hacerse respecto de la infraestructura. Es indudable que la falta de inversiones y de planificación estratégica perjudican las posibilidades productivas y una disminución de los desbalances regionales. Sin embargo, con independencia de que puedan identificarse medidas particulares, el retraso en este frente está estrechamente vinculado al estancamiento económico, las crisis recurrentes y la vulnerabilidad fiscal.

El caso de las políticas directas es diferente. Los DEX, REX, e incluso la ausencia de una agenda más vigorosa de políticas de desarrollo productivo para el sector, tienen una explicación que se anota en otra línea de pensamiento. Ésta remite a su vez a un doble conjunto de razones: uno de naturaleza macroeconómica y otro relacionado con el papel que ocupa la agroindustria tanto en la estructura productiva como respecto de su articulación con el resto de los sectores, y en la visión de largo plazo de las posibilidades de crecimiento de unos y otros. Esto aplica tanto al pasado como a la situación presente.

La relación de los DEX y REX con el funcionamiento macroeconómico es directa. En el primer orden de consideración, como se apuntó arriba, se encuentra la cuestión fiscal y la facilidad recaudatoria de los DEX. En la actualidad este tributo representa casi 10% de los recursos totales y ha sido el impuesto de mayor crecimiento en 2021. Habida cuenta de la vulnerabilidad de las finanzas públicas y la dificultad de encontrar un impuesto de magnitud equivalente, las ineficiencias resultantes de los DEX quedan habitualmente relegadas al segundo plano. Si bien se puede reconocer la necesidad de sustituir este tributo por otro u otros gravámenes, la crónica debilidad fiscal que se arrastra por años instala a los DEX en un lugar de difícil reemplazo a corto plazo. En el capítulo 5 se proponen algunas alternativas.

En segundo lugar, estos instrumentos, bajo ciertas condiciones, pueden contribuir a moderar el aumento de precios de los alimentos en el corto plazo dependiendo de la estructura de formación de precios domésticos en la cadena agroindustrial.

En tercer lugar, y en estrecha relación con lo anterior, se encuentran los impactos distributivos y sobre el nivel de actividad. Suponiendo que los DEX y los REX son efectivos para contener los precios de la cadena agroalimentaria, tales medidas tendrían la propiedad de proteger el poder de compra de los ingresos —salarios, jubilaciones, transferencias— y, por ende, contribuirían a preservar el consumo y el empleo interno.

En síntesis, si se parte de la premisa de que Argentina ha tenido una macroeconomía inestable, con frecuentes correcciones del tipo de cambio real, bajo un régimen inflacionario y vulnerabilidad fiscal, medidas como los DEX y REX se convierten en un recurso más de la política de estabilización de corto plazo, de modo que quedan subordinados a un segundo plano los efectos productivos, ambientales y de asignación de recursos en el sector agroindustrial, que son temas propios del más largo plazo.

Esta reiterada aplicación de políticas que afectan desfavorablemente a la agroindustria pone en evidencia que su diseño ha estado enfocado en las necesidades y problemas de orden macroeconómico, y pone de manifiesto el papel secundario que se le adjudica a la agroindustria por parte de quienes definieron la política económica. En esta percepción, queda clara la ausencia de un reconocimiento de la potencialidad productiva y exportadora de la agroindustria. En consecuencia, quienes conceden que los DEX y REX tienen costos económicos que sería deseable evitar, implícitamente sostienen tres argumentos convergentes que justifican su aplicación: a) que las contribuciones del sector al desarrollo económico no son muy importantes, b) que la extraordinaria productividad que presenta esta actividad puede, al menos en parte, tolerar o compensar esos costos, y c) que estos costos tienen efecto en el largo plazo y los beneficios se logran en el corto plazo y son esenciales para lograr la estabilización macroeconómica. Una extensión del segundo argumento citado también permite entender, al menos en parte, por qué no ha habido una agenda más activa de políticas de promoción de la agroindustria. Su ventaja relativa (“natural”) la exime de una consideración prioritaria.

El primero de los argumentos ha subsistido con más persistencia. En tiempos recientes hay un mayor reconocimiento acerca del papel de la agroindustria en la estructura productiva y su potencialidad, pero se continúan señalando sus limitaciones para contribuir al desarrollo del conjunto del país. Con frecuencia, se señalan tres carencias principales: a) limitada contribución a la generación de empleo, b) escaso dinamismo de innovación tecnológica (al menos cuando se la compara con la manufactura y los servicios basados en el conocimiento) y c) la insuficiencia de las ventas externas de la agroindustria para sostener por sí sola el resto del aparato productivo.[15] Además, se impone un hecho irrefutable: Argentina cuenta en la actualidad con una estructura productiva diversificada, con presencia de actividades industriales en una amplia gama de sectores y también de los servicios. Se llega así a la conclusión de que, por una razón u otra, es necesario el apoyo y promoción de la manufactura, la búsqueda de ventajas comparativas dinámicas en dicho sector, especialmente de la exportación industrial y, más recientemente, de la exportación de servicios provenientes de la “economía del conocimiento” (Servicios Basados en el Conocimiento, SBC). De manera general, el concepto de la mayor capacidad de respuesta de la manufactura y los SBC vis a vis la agroindustria se entronca con un largo debate que ha atravesado la estrategia de desarrollo de Argentina al menos desde los años setenta, tema desarrollado en el capítulo 1. En el pasado la cuestión se formuló con frecuencia en términos de una opción binaria agro o industria, y se diseñó la política económica en consonancia con este esquema.

Esta argumentación lleva naturalmente a dos preguntas que no están aún bien resueltas. La primera, en una mirada retrospectiva: ¿cuál ha sido efectivamente el impacto de la política económica instrumentada en la performance del sector agroindustrial? Es decir, en qué medida impidieron, o al menos disminuyeron, las contribuciones que el sector agroindustrial podría haber hecho al desarrollo de la economía en su conjunto. Este tema será desarrollado en la sección siguiente.

La segunda y, sin duda, la más importante, es analizar si aún es posible definir una estrategia de desarrollo que apueste a una economía más abierta basada en un proceso de reindustrialización competitiva basada en una red amplia e inclusiva de sectores interrelacionados y con un anclaje en aquellos en los cuales el país tiene ventajas competitiva dinámicas. Estos temas serán tratados en los tres próximos capítulos.

2. El impacto de las políticas aplicadas sobre la contribución del sector al desarrollo

En la presente sección se evalúa el impacto de las políticas de derechos y restricciones a las exportaciones en el desempeño del sector en función de su contribución a ciertos objetivos de desarrollo del país, entre ellos: el crecimiento económico, la inserción internacional, la generación de oportunidades a quienes están relacionados con estas cadenas, el desarrollo equilibrado de las distintas regiones del país, la sostenibilidad ambiental y la seguridad alimentaria.

2.1. La importancia de la agroindustria

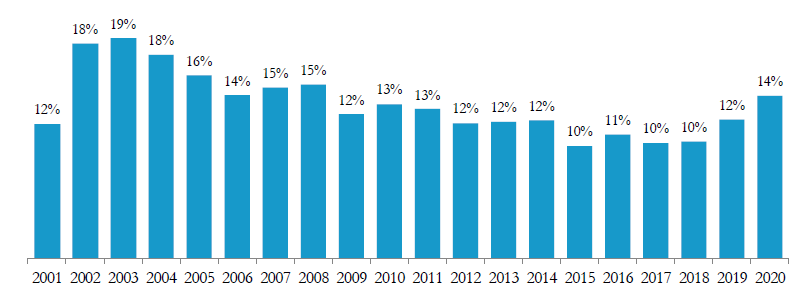

Por su peso en la economía, su aporte a la creación de empleo, su rol en la inserción internacional del país, su presencia a lo largo y ancho del territorio, y su estrecho vínculo con el ambiente y los recursos naturales, el sector agroindustrial tiene un papel trascendental en el cumplimiento de los objetivos de desarrollo sostenible. En el año 2020, las cadenas agroalimentarias representaron el 14% del Valor Agregado Nacional y el 16% del Valor Bruto de Producción de Argentina. Si la participación se calcula en relación con la producción de bienes, estos porcentajes se elevan al 40 y al 34% (Lodola y Picon, 2021). En términos de empleo, se estima que estas cadenas ocupan entre 2,1 y 3,7 millones de trabajadores, esto es, entre el 12 y el 22% del empleo privado de Argentina, dependiendo de la metodología para calcular el empleo indirecto (Lodola, Morra y Picón, 2020; FADA, 2020). Asimismo, explican más del 60% de las exportaciones argentinas, según datos de la OMC, siendo la actividad generadora neta de divisas por excelencia.

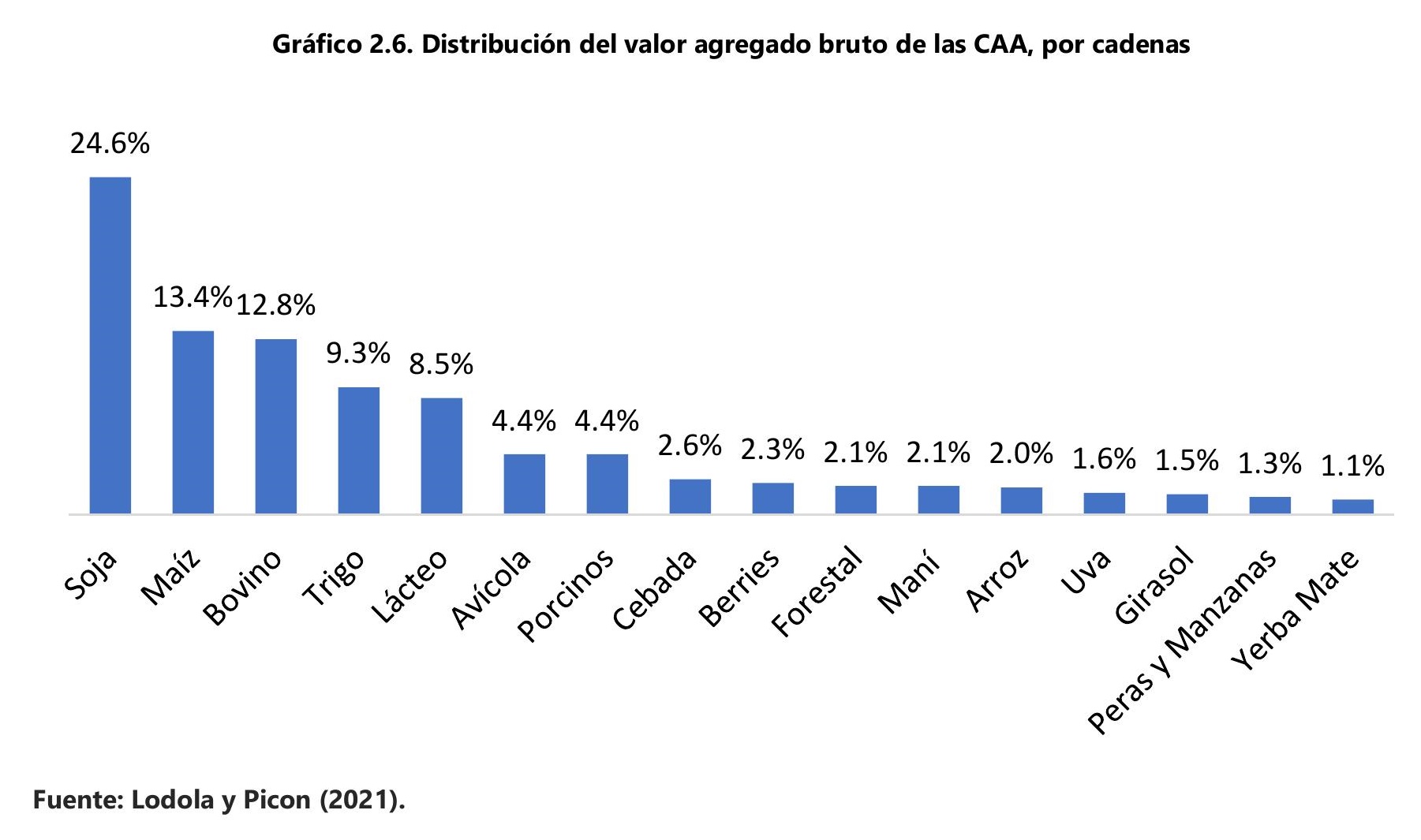

Dentro del sector agroindustrial, la cadena de la soja explica casi el 25% del valor agregado, siendo la cadena con mayor porcentaje de transformación del grano producido al interno del país, como resultado de un proceso de inversiones que derivó en el desarrollo de uno de los polos de molienda y exportación de subproductos de soja más grandes y eficientes del mundo. Este proceso se vio impulsado por un conjunto de políticas de carácter estructural adoptadas a comienzos de los noventa, relacionadas con infraestructura —como la Ley de Puertos Privados y el dragado de la Hidrovía— y con el marco normativo para la aprobación de eventos biotecnológicos, además de por políticas comerciales, como el mencionado diferencial arancelario, que permitieron que Argentina pueda aprovechar desde el comienzo las oportunidades que ofrecía el ingreso de China al mercado internacional.

A la soja le siguen las cadenas de maíz, carne bovina, trigo y lácteos. En conjunto, estos cinco complejos representan el 70% del valor agregado de las Cadenas Agroalimentarias (CAA) (Gráfico 2.6.). La importancia de estas cadenas también se refleja en la generación de empleo y exportaciones.

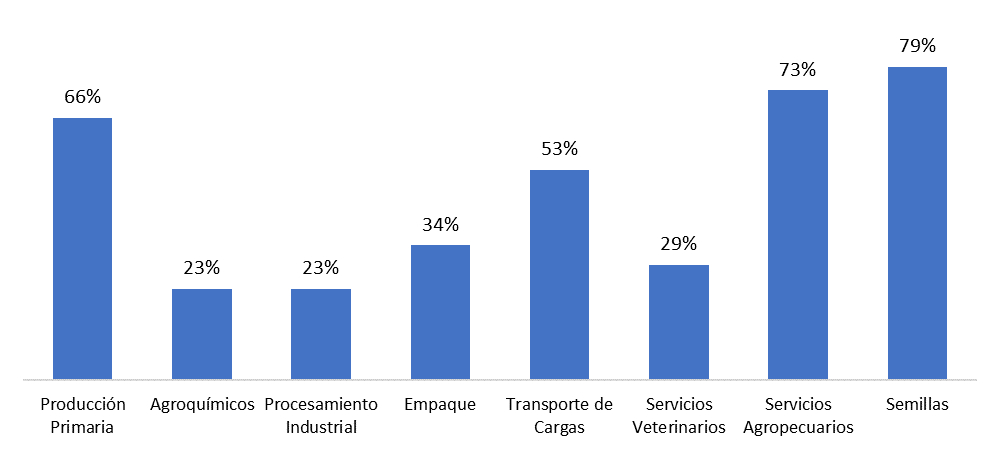

Resulta interesante destacar que cuando se analiza la generación de valor por eslabones, al interior de estas cadenas, se observa que la producción primaria (de granos y semillas) y servicios agropecuarios son las que generan mayor valor agregado por unidad de producción (Gráfico 2.7.).

Gráfico 2.7. Relación VA/VBP por eslabón. Año 2020, valores corrientes

Fuente: Lodola y Picon (2021).

Otro aspecto a destacar es la presencia de las cadenas agroindustriales en casi todas las provincias del país, lo que resulta determinante para un desarrollo equilibrado de todo el territorio. Con una participación mayor al promedio nacional en su Producto Bruto Geográfico, se destacan: Entre Ríos (35%), Santiago del Estero (28%), La Pampa (26%), Santa Fe (23%), Córdoba (22%) y Misiones (20%).

Finalmente, estas actividades son claves para la inserción de Argentina en los mercados internacionales como un proveedor confiable y relevante de alimentos. Sobre todo teniendo en cuenta los desafíos que se presentan en las próximas décadas para lograr la seguridad alimentaria global y al mismo tiempo un uso sustentable y responsable de los recursos naturales.

Relativizando el valor exportado respecto al valor bruto de producción se observa que las CAA tienen un coeficiente de inserción externa (exportaciones/valor bruto de la producción) del 30%, pero con una alta variabilidad hacia el interior. Si bien algunas cadenas resultan poco relevantes en el total de exportaciones, su importancia se modifica cuando se observa la posición de Argentina en el comercio global de ciertos productos específicos. En tal sentido, se encuentra entre los principales exportadores mundiales de poroto, aceite y harina de soja; aceite de girasol; maíz; cebada; trigo y harina de trigo; cueros; carne bovina; limones, jugo y aceites esenciales; maní, aceite y manteca de maní; peras, entre otros.

2.2. Efectos sobre la producción de cereales y oleaginosas

Las producciones de cereales y oleaginosas han sido las más afectadas por las políticas de DEX y REX. Como se expresó en la sección anterior, éstas impactan sobre el precio recibido por el productor y las relaciones insumo-producto, y afectan por lo tanto las decisiones de producción. En el caso de estos productos, esta decisión puede ser dividida en dos. La primera, relacionada con qué y cuánto producir: cantidad de hectáreas y cultivo a sembrar. La segunda está vinculada con el paquete tecnológico a aplicar, que, clima mediante, afectará los rendimientos por hectárea y, por tanto, el volumen producido, así como la calidad del producto obtenido.

Superficie sembrada

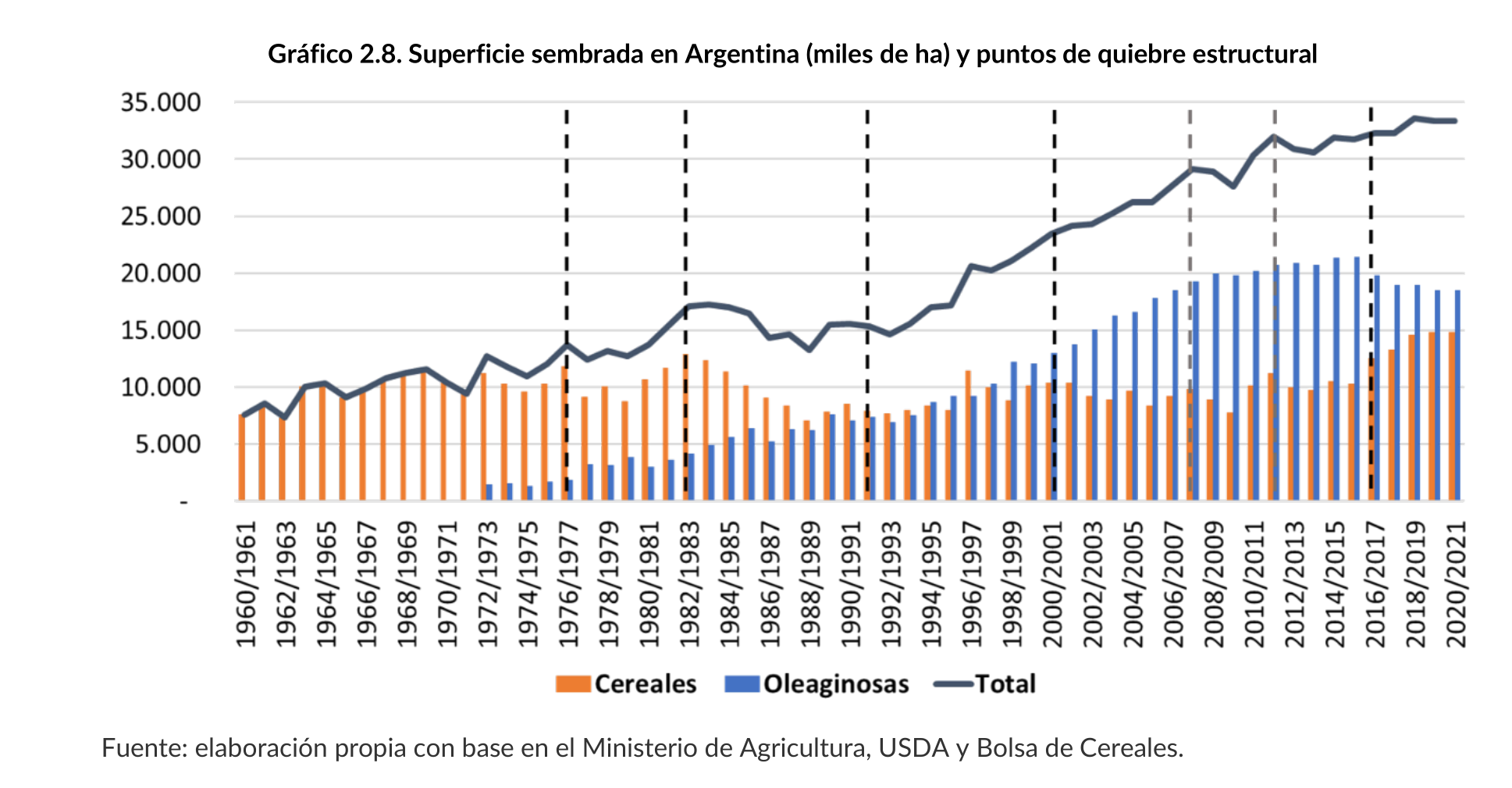

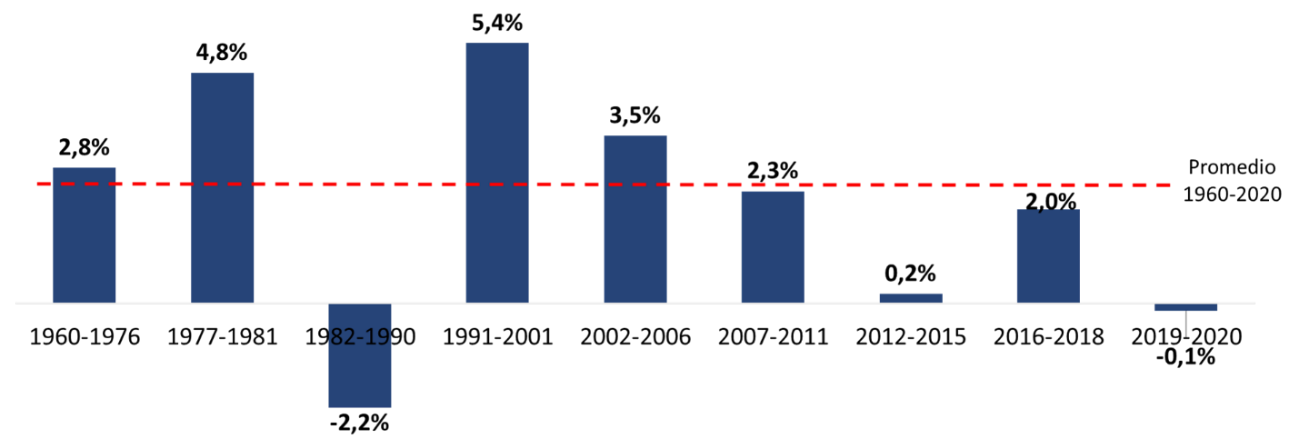

A continuación puede observarse la evolución de la superficie sembrada en Argentina con cultivos extensivos desde la década del 60 (Gráfico 2.8.). Más allá del crecimiento de la serie a lo largo de los años, pueden diferenciarse períodos bien marcados en la evolución del área sembrada, que se corresponden con los cambios en las políticas aquí destacadas. Con técnicas econométricas se demuestra la existencia de cambios estructurales,[16] precisamente coincidentes con los años en donde se registran modificaciones en las alícuotas de derechos de exportación, que dan origen a los distintos períodos estudiados.

Después de crecer a una tasa del 2,8% en la década del 60, la superficie pasa a crecer al 4,8% luego de la baja de los DEX hacia fines de los 70. Con el retorno de estas medidas y la importante suba de alícuotas a partir de 1983, el área registró un retroceso. Esta tendencia cambia a principios de la década del 90, con lo que se inauguró un período de crecimiento al 5,4% anual. A partir de 2002, y con las sucesivas subas de DEX y la imposición de REX, la tasa de crecimiento comienza a disminuir, para ser prácticamente nula entre 2012 y 2015, los años de mayores descuentos de precios al productor. A partir de 2016, con la eliminación de REX y la baja a 0% en los DEX a cereales la superficie vuelve a crecer a un ritmo de 2%, que retorna a 0% con la nueva suba de las alícuotas desde septiembre de 2018 (Gráfico 2.9.).

Al impactar sobre los precios relativos de los cultivos, los cambios en DEX y REX también afectan la distribución de la superficie entre los diferentes granos, lo cual aleja la asignación de recursos de una situación óptima, con consecuencias económicas, sociales y ambientales. Hasta el año 2015, el cultivo de soja registró tasas de crecimiento muy superiores a la de los cereales (trigo y maíz). Esto se debe a que, además de requerir una menor inversión por hectárea, sufría menores distorsiones y descuentos en los precios al productor, por no encontrarse afectada por restricciones a las exportaciones (Porto y Nogués, 2007; Nogués, 2011; Regúnaga y Tejeda, 2015). La eliminación de REX y la disminución a 0% en los DEX a cereales en 2015, manteniendo altas alícuotas para soja, resultaron en un significativo cambio en los precios relativos de los cultivos a nivel doméstico, que revirtieron la situación previa, y llevaron a los cereales a crecer a una tasa del 8,2% anual, mientras que la soja retrocedió al -2,2%. Queda claro que, además de afectar el desempeño total del sector, estas políticas son especialmente perjudiciales para los productos más afectados. De igual manera, afectan la asignación de recursos entre las actividades agrícolas y las ganaderas.

Gráfico 2.9. Tasas de crecimiento anual[17] de la superficie sembrada por períodos seleccionados

Fuente: elaboración propia con base en el Ministerio de Agricultura, USDA y Bolsa de Cereales.

Debe notarse que estos cambios en las tasas de crecimiento no responden sólo a los cambios en DEX y REX. También están asociados a los ciclos de precios internacionales, así como a la adopción de nuevas tecnologías e innovaciones tecnológicas, productivas, comerciales y logísticas, que pueden acelerar el crecimiento ante un marco de políticas favorable, o atemperar la caída ante la desprotección. Particularmente, la irrupción del paquete tecnológico vinculado a los cultivos genéticamente modificados, el surgimiento del modelo de producción en red, e inversiones claves en infraestructura —como hidrovía, puertos y capacidad de molienda— resultaron en ahorro de costos en distintos eslabones y aumentos de rendimiento que permitieron a algunas producciones crecer a pesar de la desprotección. Favorecida por un mercado internacional pujante, y siendo la principal beneficiada por el nuevo paquete tecnológico, la cadena de la soja lideró este crecimiento. No obstante, ante la caída de precios internacionales y la erosión de las ventajas de las nuevas tecnologías, el crecimiento total fue desacelerándose significativamente conforme aumentaba la desprotección (Bolsa de Cereales, 2021 – 25 años de Biotecnología).

Adopción tecnológica

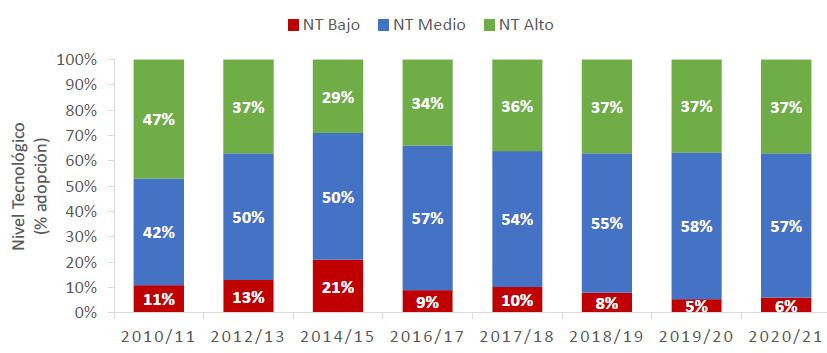

Las políticas descriptas afectaron las relaciones insumo-producto, ello provocó el aumento de la cantidad de producto necesario para comprar una unidad de insumo, lo que generó un marco de incertidumbre que atentó contra la previsibilidad del negocio. Consecuentemente, también han tenido impactos negativos sobre la adopción tecnológica. En el Gráfico 2.10. se muestra la evolución del indicador de adopción tecnológica por niveles elaborado por el ReTAA de la Bolsa de Cereales, que contempla tanto la inversión en insumos como la incorporación de prácticas de manejo. Se aprecia cómo venía disminuyendo el porcentaje de productores aplicando paquetes de alta tecnología y aumentando el de aquellos que producen con baja tecnología hasta la campaña 2015-2016, cuando los cambios en REX y DEX incentivaron la adopción tecnológica y revirtieron estas tendencias. Ante mejores incentivos, los productores respondieron rápidamente incorporando más tecnología a una mayor superficie sembrada.

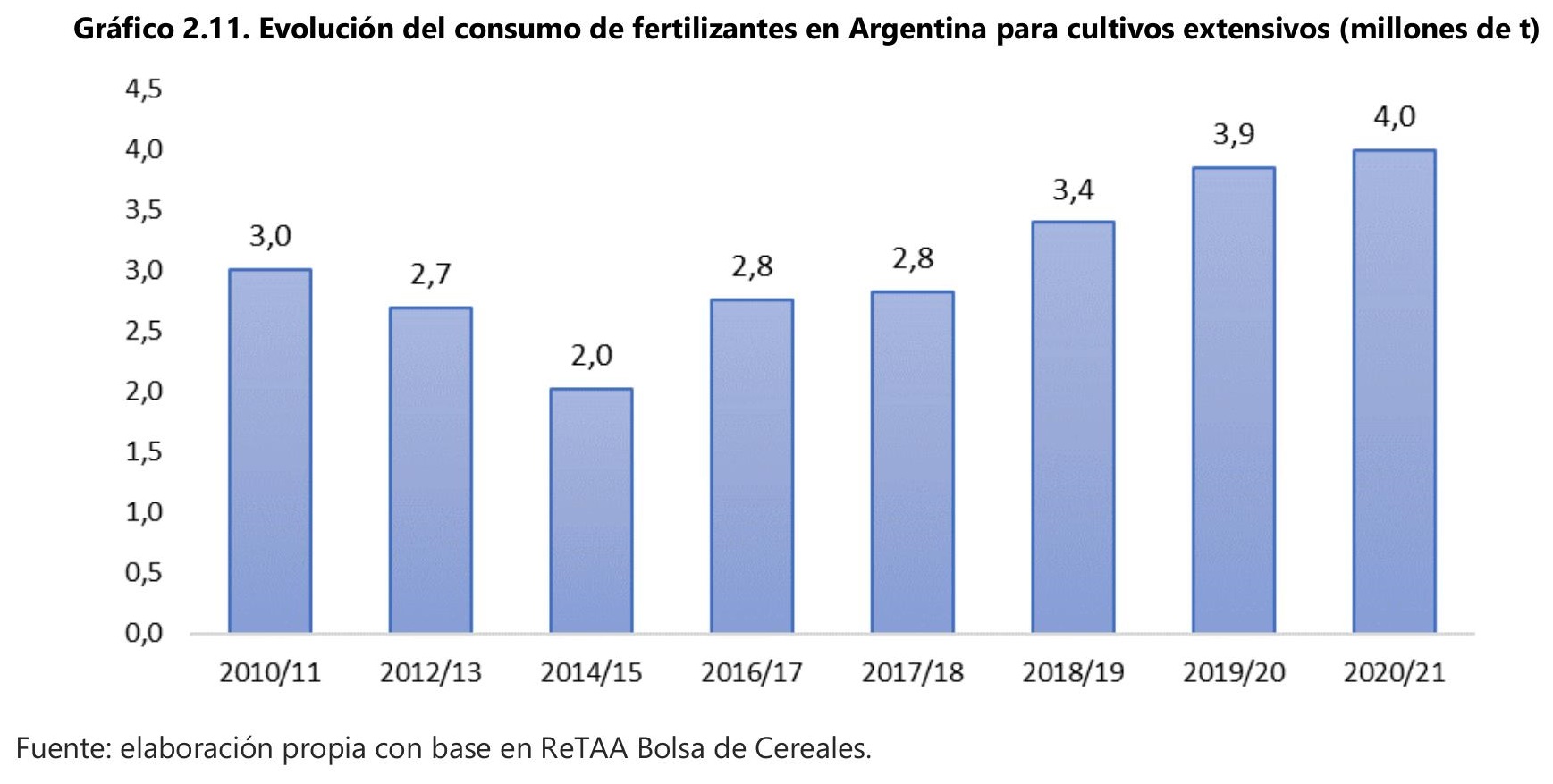

Estos movimientos se ven reflejados en un elemento clave del paquete tecnológico, como es el consumo de fertilizantes (Gráfico 2.11.). La fertilización es importante para el cuidado del recurso suelo, dado que repone los nutrientes que se extraen en el proceso productivo, y es determinante del rendimiento y la calidad de la producción obtenida. Las políticas aquí analizadas, a través de un empeoramiento de la relación insumo-producto, desincentivaron la utilización de fertilizantes, lo que se vio reflejado en los indicadores de reposición, que llegaban apenas al 34% en la campaña 2014-2015. A medida que se incrementó la fertilización, vía un aumento en el precio del grano al productor y una mejora en los precios relativos, la reposición aumentó, y así llegó al 60% en la campaña 2019-2020.

Argentina ha implementado en las últimas décadas un modelo de producción denominado “de intensificación sustentable”, con una mejor performance ambiental que la de sus competidores. El corazón de este modelo es la siembra directa y la adopción de cultivos genéticamente modificados, que han permitido un importante ahorro en las emisiones de gases de efecto invernadero del sector, así como un aumento del secuestro de carbono orgánico en el suelo y una disminución en el uso y toxicidad de los agroquímicos utilizados (Tejeda Rodriguez d, 2021; Bolsa de Cereales, 2022). Aun considerando que todavía queda mucho camino por recorrer, hay que destacar que los incentivos vía precios son determinantes en dicho proceso.

Gráfico 2.10. Evolución de la adopción tecnológica en Argentina. Niveles tecnológicos (%)

Fuente: elaboración propia con base en ReTAA Bolsa de Cereales.

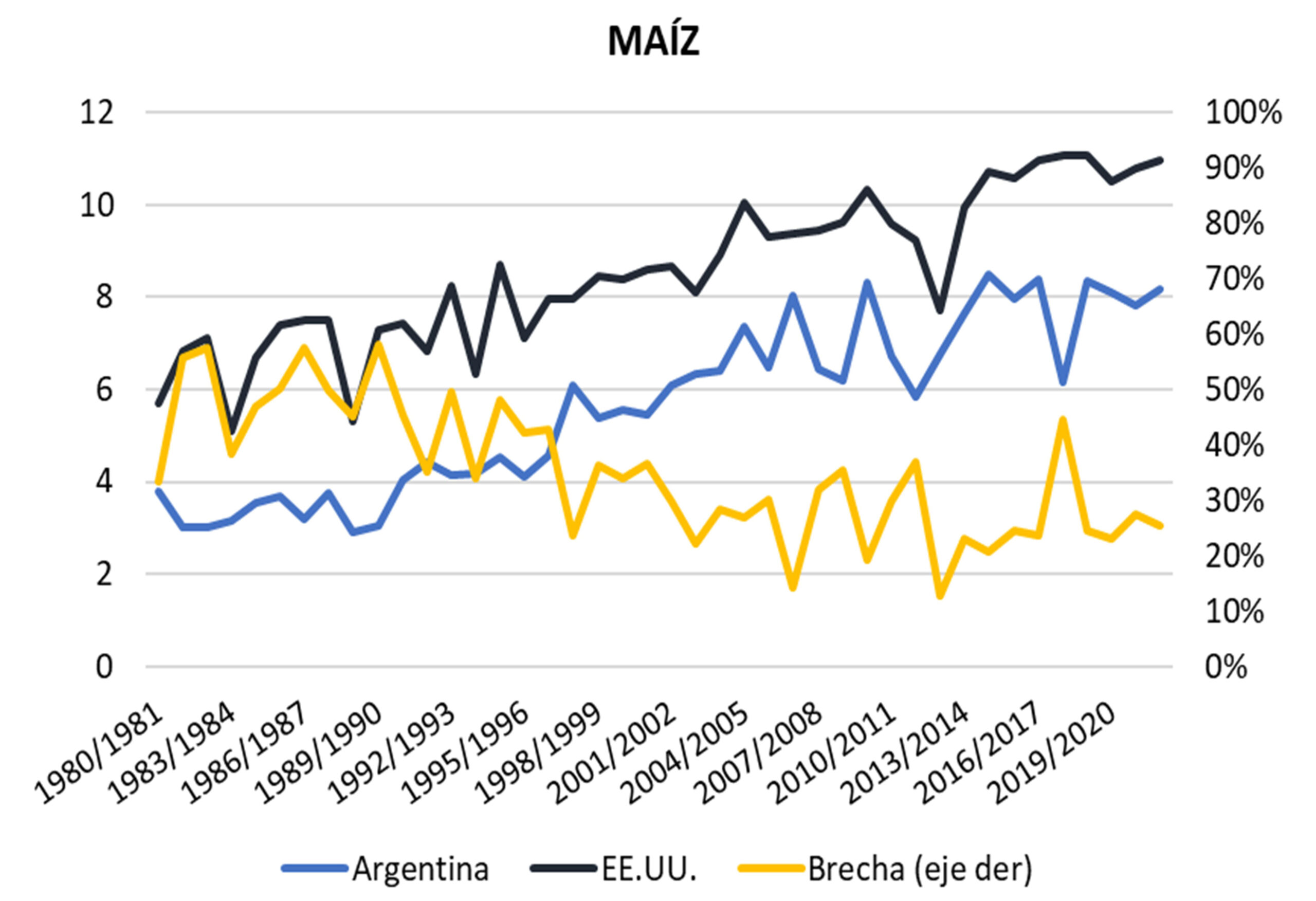

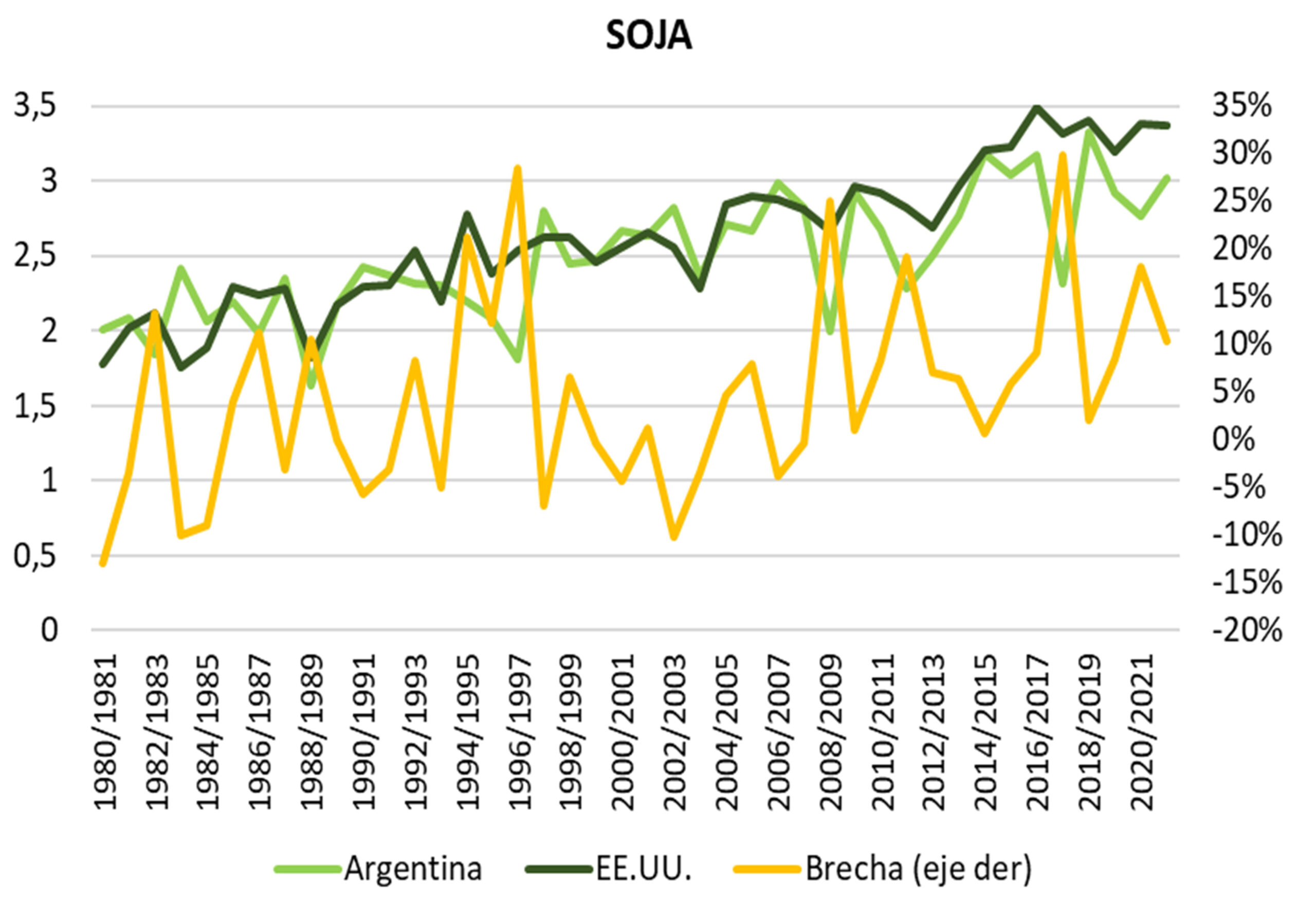

Como se mencionó, la adopción tecnológica es uno de los determinantes del rendimiento por hectárea para los distintos cultivos. En los siguientes gráficos, puede observarse la brecha que existe en los rendimientos en Argentina en relación con los obtenidos en EE.UU., especialmente para el caso del maíz (Gráfico 2.12.). Después de un período de reducción de estas brechas, a partir de principios de la década de 2000 se destaca cómo este proceso de convergencia se detiene en el caso del maíz, mientras que aumenta la brecha para el cultivo de soja. Es determinante en este proceso no sólo la desprotección medida en ingresos brutos del productor, sino también la falta de incentivos a la innovación y el lanzamiento de nuevos eventos y variedades en el sector de semillas debido a los límites que impone el marco normativo.[18]

La consecuencia de los impactos negativos sobre la adopción tecnológica no se refleja sólo en las brechas con los rendimientos alcanzados en países competidores. También existen brechas internas entre perfiles de productores, cuyo cierre permitiría aumentos importantes de productividad del conjunto. Siguiendo a Bolsa de Cereales (2019), existen en Argentina brechas promedio de entre 17 y 32% en los rindes observados a campo, entre los productores que aplican paquetes de baja tecnología y aquellos que adoptan alta tecnología. Las mayores brechas se registran en las regiones extrapampeanas, lo que refuerza la conveniencia de destacar, tal como se señala anteriormente, el efecto diferencial de los DEX entre regiones productivas. Asimismo, existe una brecha entre el rinde promedio observado y el rinde potencial del cultivo en nuestro país, calculado por la Iniciativa Global Yield Gap Atlas (2012). En promedio éstas llegan a 36% en los casos de trigo y maíz, con algunas regiones del país en donde superan el 100%.

Gráfico 2.12. Evolución de rendimientos y brecha entre Argentina y EE.UU. (t/ha)

Fuente: elaboración propia con base en USDA y Bolsa de Cereales.

Evolución de la producción: comparación internacional

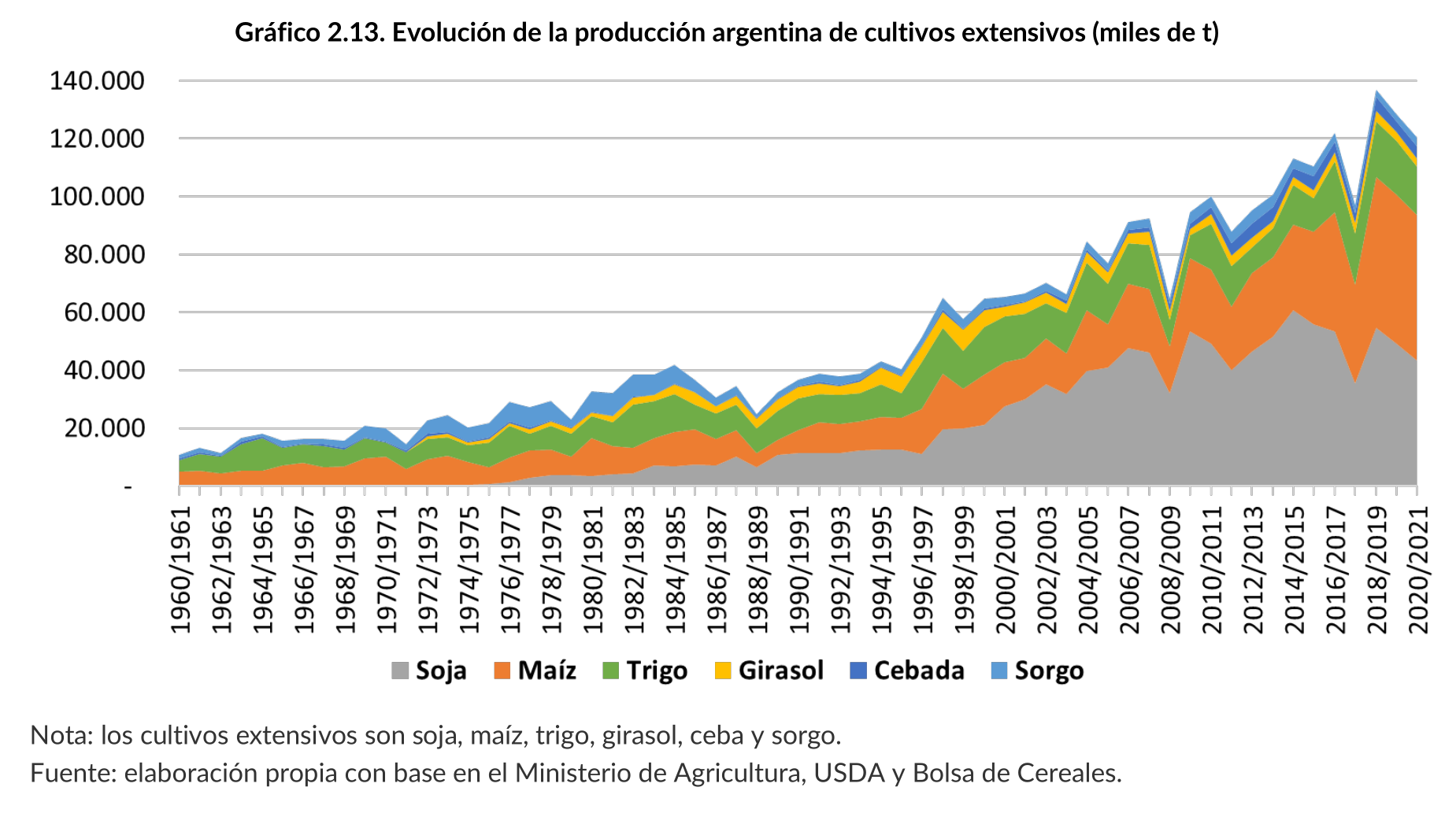

Los efectos de las políticas en la evolución de la superficie sembrada, la adopción tecnológica y los rendimientos por hectárea afectaron significativamente a la producción. Si bien el Gráfico 2.13. muestra un crecimiento, especialmente a partir de principios de la década del noventa, éste podría haber sido superior de existir un marco de políticas favorable para la inversión, la producción y la exportación; ello queda en evidencia al comparar el desempeño de Argentina con el de sus competidores en la región.

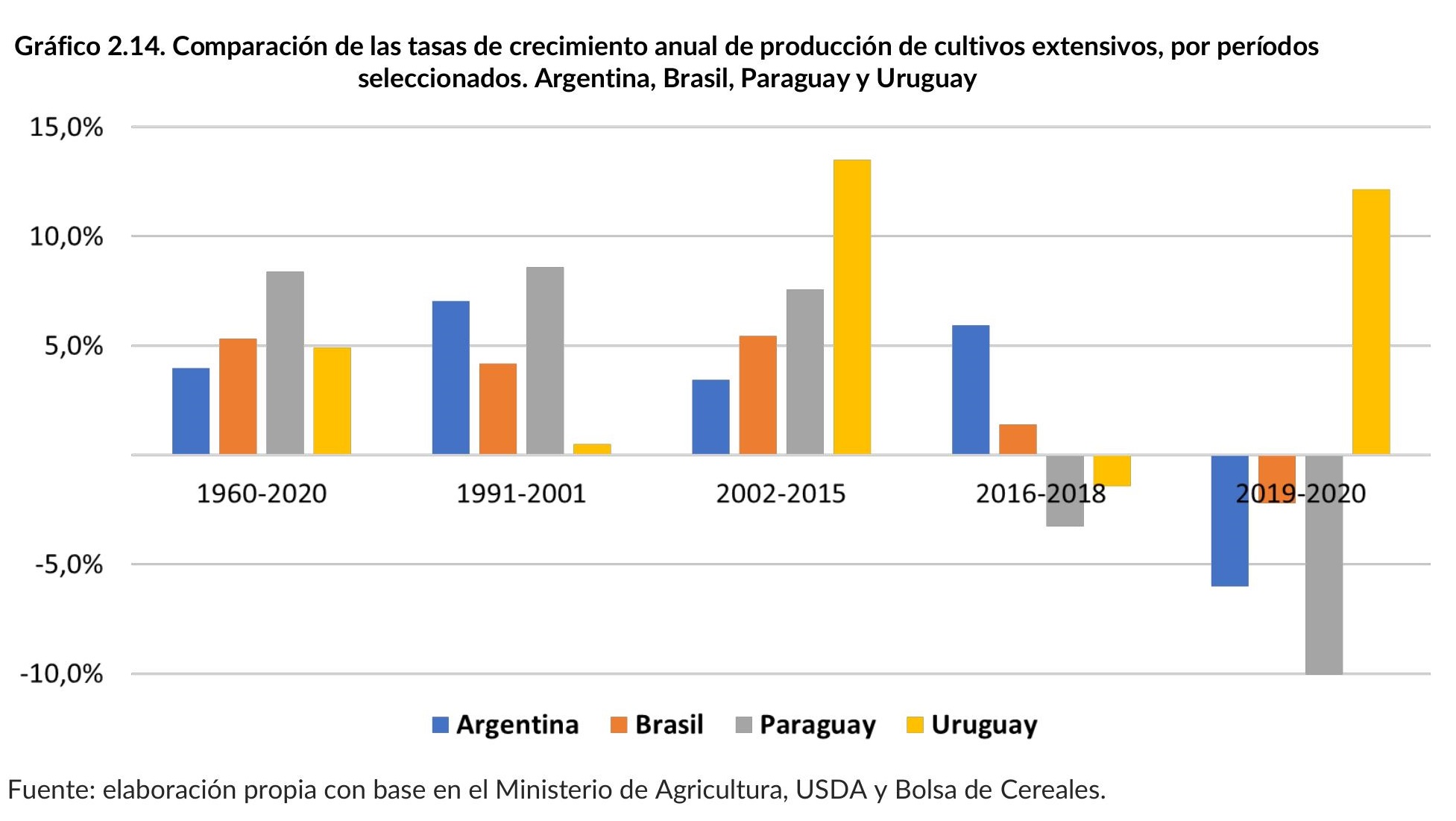

Para todo el período analizado, 1960-2020, Argentina muestra la menor tasa de crecimiento anual en la producción de cultivos extensivos entre los países del MERCOSUR. Mientras que nuestro país lideró junto a Paraguay el crecimiento de la región en la década del noventa, fue el país que registró el menor crecimiento a partir de 2002, año en que se reestablecieron los DEX. Por el contrario, con la disminución de la desprotección a partir de 2015, Argentina mostró las mayores tasas de crecimiento anual. Similares resultados se obtienen al incluir en la comparación a competidores extrarregionales, como Rusia y Ucrania, quienes han tenido un extraordinario crecimiento en las últimas dos décadas.

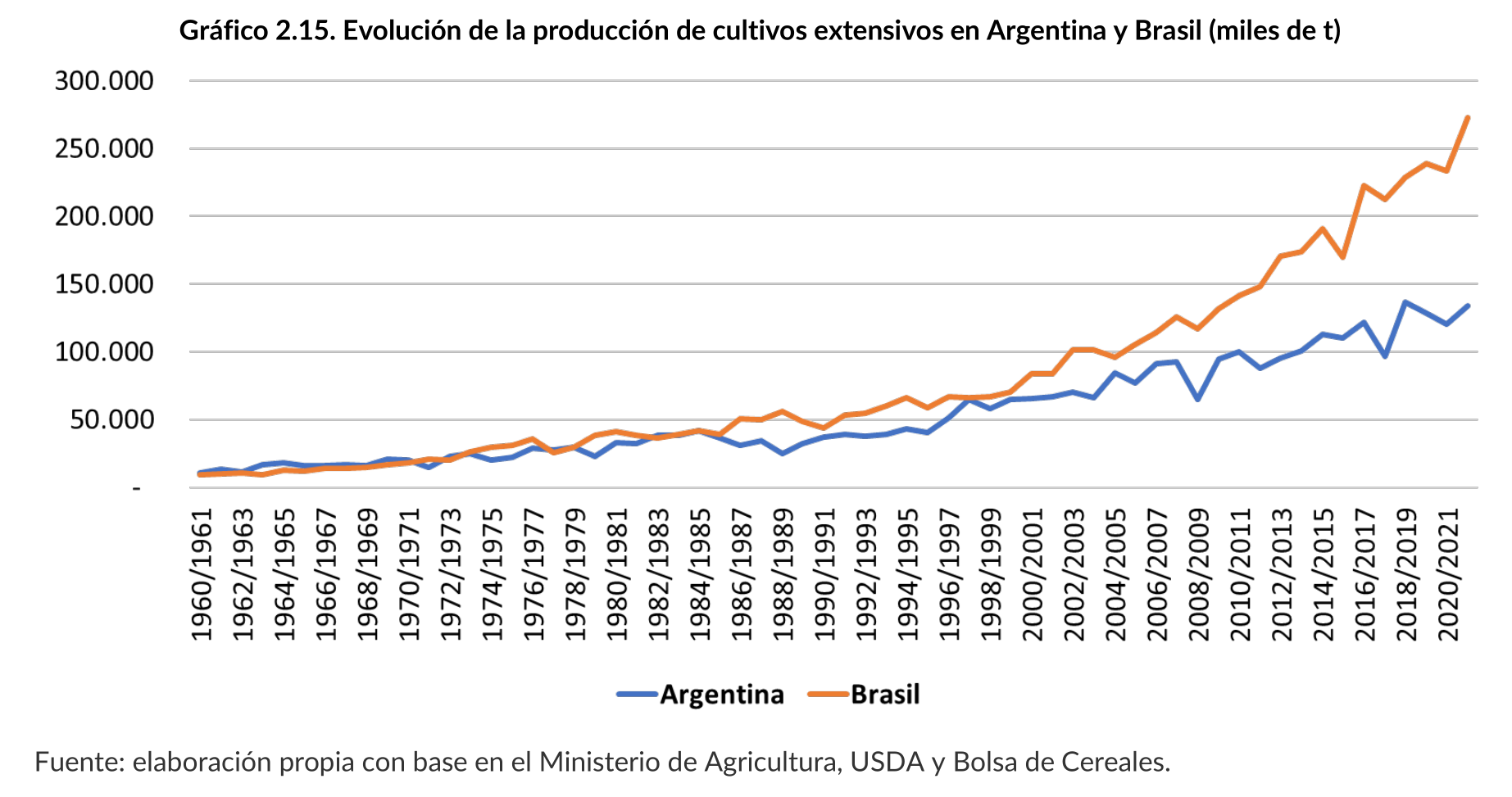

En relación con Brasil, partiendo de niveles de producción similares a inicio de los 2000, la brecha comienza a agrandarse desde mediados de esa década.[19] Actualmente, la producción de granos brasileña más que duplica a la producción argentina.

2.3. Efectos sobre el nivel de actividad: de la producción a las cadenas de valor

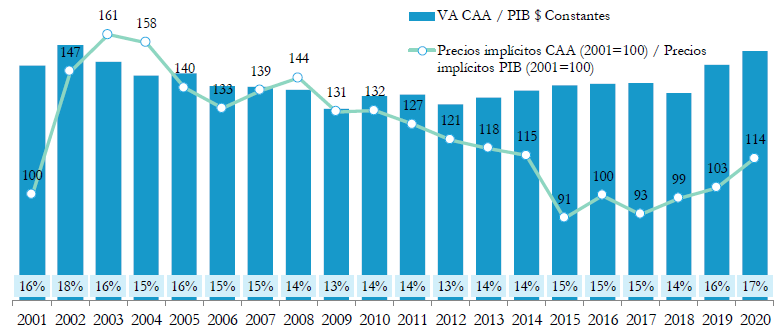

Si agregamos el resto de los eslabones y sumamos las cadenas faltantes, puede observarse que las tendencias anteriores se replican para el total de la agroindustria. Después de registrar una tendencia decreciente en valores constantes como proporción del PBI total desde el año 2002, el Valor Agregado del sector comienza a ganar participación en el año 2015.

Lo que se observa a partir de 2015 es un cambio de tendencia de los precios relativos (Precios Implícitos CAA/Precios implícitos PIB). Con algunos altibajos, estos venían cayendo desde 2002, pero a partir de 2015 se revierte esta caída, lo que ha permitido al sector incrementar su peso en el PIB a valores corrientes, después de haber caído de 19% en 2003 a 10% en 2015 (Gráfico 2.17.). Casi la totalidad de las CAA al menos han duplicado sus precios entre 2018 y 2020 (Lodola y Picon, 2021).

Si bien los eslabones principales (producción primaria y procesamiento industrial) han mostrado variaciones similares, el manufacturero ha evidenciado en los últimos años un menor dinamismo que la producción primaria, lo que evidencia cierta desindustrialización.

Gráfico 2.16. Evolución de la participación de las CAA en el PBI a precios constantes e índice de precios relativos

(CAA/PBI 2001=100)

Fuente: Lodola y Picon (2021).

Gráfico 2.17. Evolución de la participación de las CAA en el PBI a precios corrientes

Fuente: Lodola y Picon (2021).

Profundizando respecto a la evolución al interior de las CAA, en el período 2008-2020, las cadenas de cultivos extensivos explican la mayor parte del crecimiento. Junto a éstas, también se destaca la performance de las cadenas de maní, porcinos, limón, berries y algodón. Por su parte, ovinos, tabaco, peras y manzanas, bovino, cítrico y uva han sido las de menor performance. Dentro de las cadenas agrícolas, se registraron diferencias en la evolución en los últimos años, con una caída de soja y un crecimiento significativo de maíz, acompañado por una evolución positiva pero bastante estable de trigo y cebada. De esta manera, la estructura productiva fue concentrándose en unas pocas cadenas con ventajas comparativas, mayores facilidades de acceso a mercados externos y bajos requerimientos de anclajes de capital fijo; como contracara queda trunco el desarrollo de otras cadenas que involucran la transformación de los granos en carnes o lácteos y de aquellas relacionadas con producciones regionales de ciclos más amplios y una mayor industrialización en origen, abonando la idea de una asignación de recursos en torno a un subóptimo productivo. Este tema será abordado en el capítulo 3.

2.4. Efectos sobre las exportaciones

Los impactos sobre el desempeño productivo han tenido su correlato en la exportación de los productos vinculados a las cadenas agroindustriales, y las políticas de DEX y REX también han derivado en menores ingresos de divisas a la economía argentina.

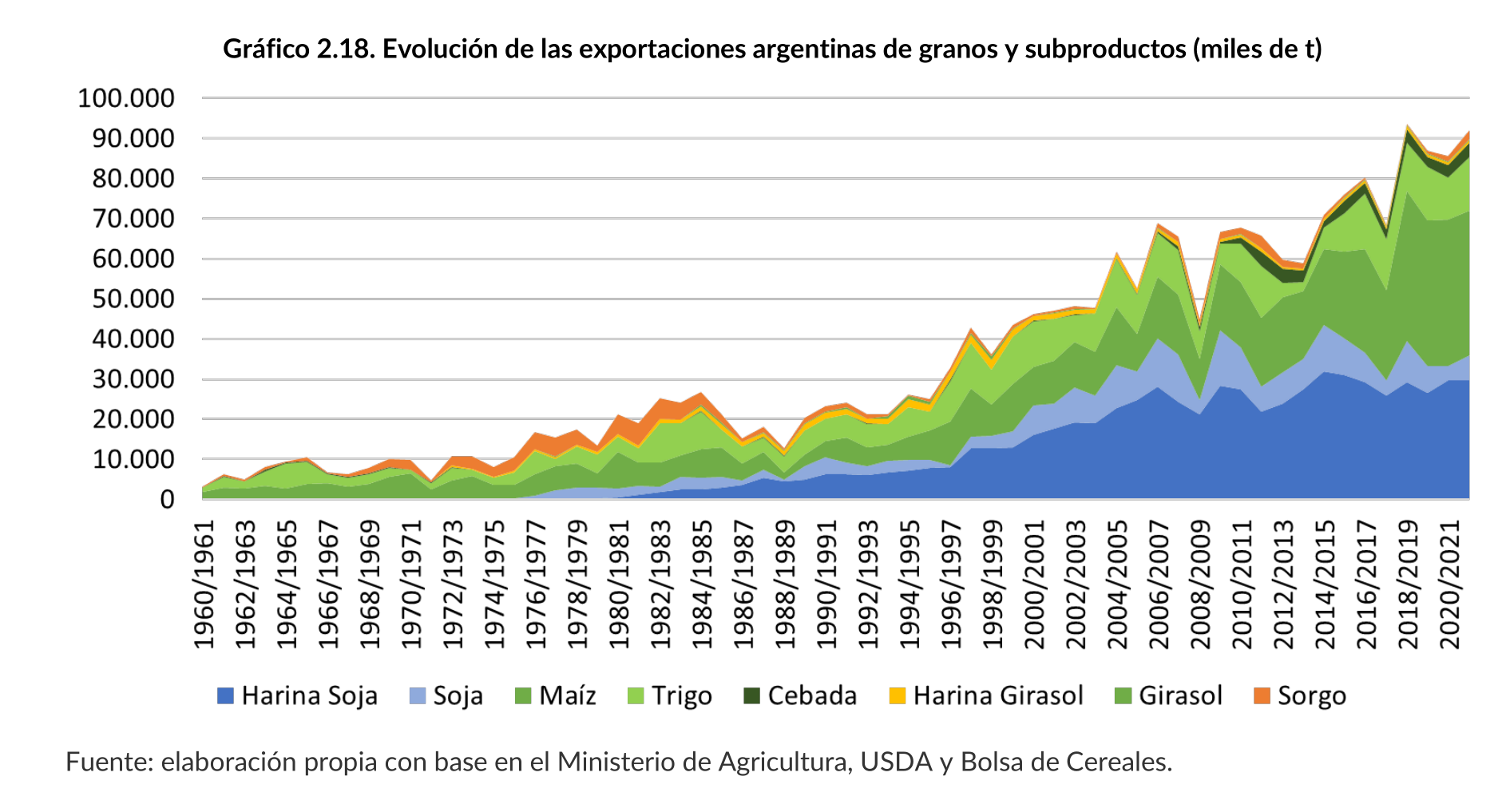

En el Gráfico 2.18. se aprecia cómo las cantidades exportadas de granos y subproductos registran un período de crecimiento desde mediados de los 70 hasta los primeros años de los 80, cuando ingresan en una fase decreciente que se revierte a principios de los años 90.

A partir de esa fecha las exportaciones comienzan a crecer hasta prácticamente estancarse entre 2006 y 2014, en el marco de un escenario de precios internacionales históricamente altos. Hasta ese año, las exportaciones agroindustriales estuvieron lideradas por la cadena de la soja, que en el año 2015 explicaba el 50% de las ventas totales del sector.

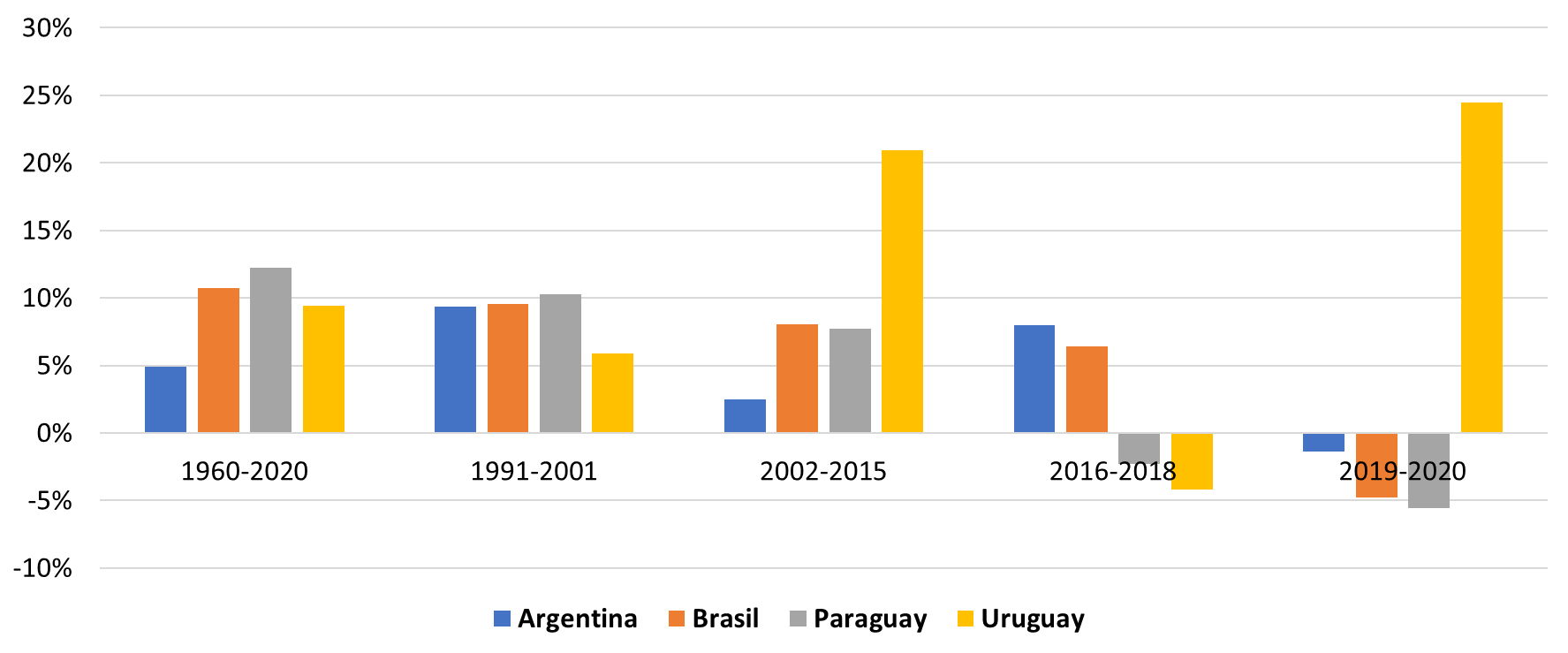

De la misma manera que lo que sucede en producción, Argentina tiene la tasa de crecimiento anual de exportaciones más baja entre los países del MERCOSUR para todo el período analizado. Dado que los cuatro países poseen las mismas condiciones de acceso a terceros mercados por su pertenencia al bloque regional, la explicación de las diferencias en sus performances exportadoras debe buscarse en las políticas y condiciones domésticas. Entre 1991 y 2001 alcanza tasas similares a las de sus competidores, pero entre 2002 y 2015, en el marco de la desprotección dada por las políticas, la tasa de crecimiento anual apenas alcanza el 2,5%, muy lejos del desempeño de Brasil, Paraguay y Uruguay (Gráfico 2.19.). A partir de la campaña 2011-2012 Brasil comienza a superar a la Argentina en volumen de exportaciones de granos y subproductos, así exporta actualmente un 70% más que nuestro país. Los resultados son similares si comparamos el desempeño de Argentina con otros países exportadores relevantes, e incluso con el promedio mundial. Las ventas al exterior podrían haber sido superiores de contar con un marco que promueva la exportación, similar al existente en los países comparados.

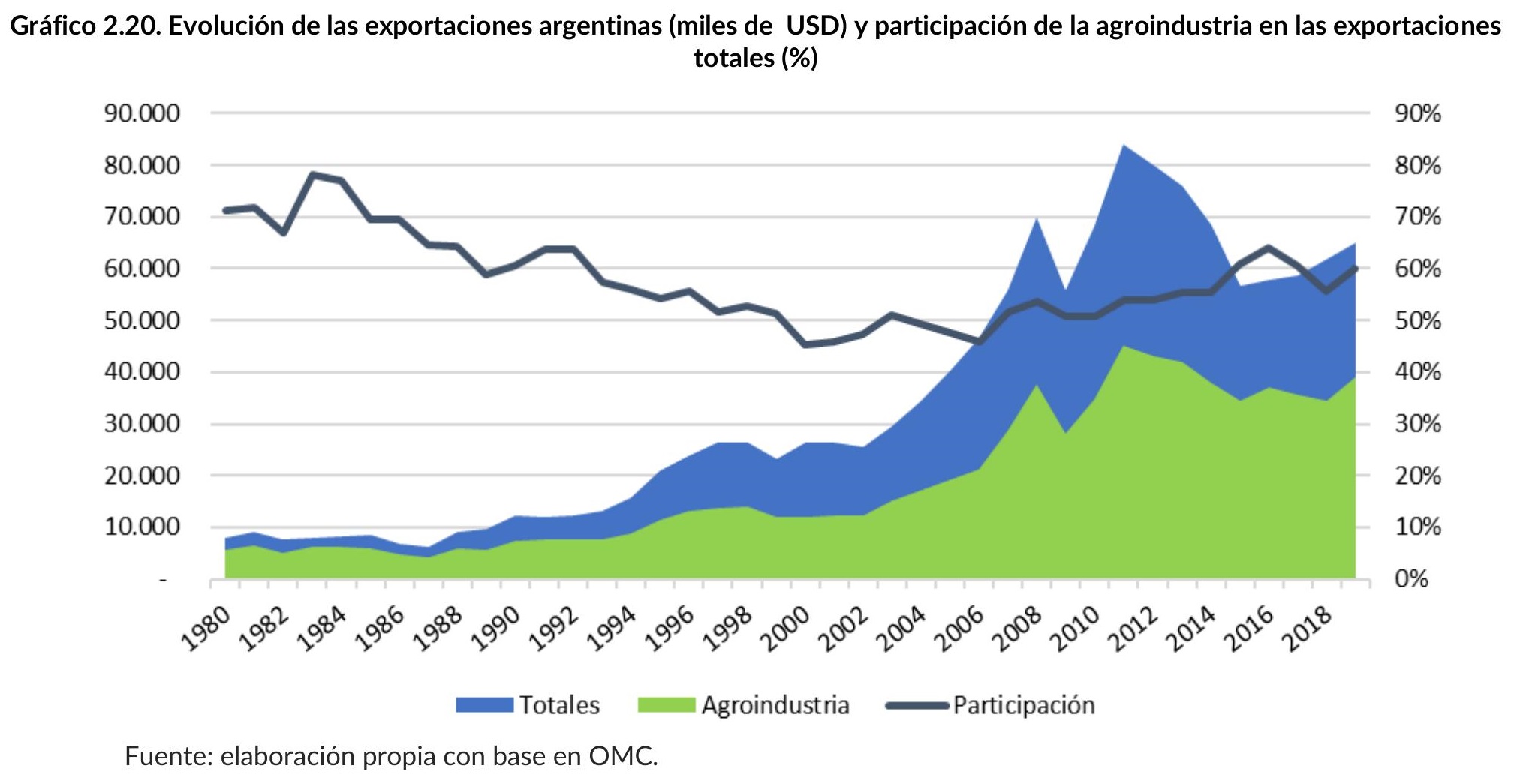

Como se indicó, las cadenas agroindustriales explican la mayor parte de las exportaciones totales argentinas. Por esto, el pobre desempeño de las cantidades exportadas de granos y subproductos tuvo consecuencias sobre el valor total exportado del país (Gráfico 2.20.). La evolución de los precios internacionales compensó esta caída hasta el año 2011, cuando comienza a registrarse un retroceso en los valores exportados por las cadenas agroindustriales.

Gráfico 2.19. Comparación de las tasas de crecimiento anual de exportaciones de granos y subproductos, por períodos seleccionados. Argentina, Brasil, Paraguay y Uruguay

Fuente: elaboración propia con base en el Ministerio de Agricultura, USDA y Bolsa de Cereales.

Gráfico 2.22. Evolución de la participación argentina en el comercio internacional

Fuente: elaboración propia con base en OMC.

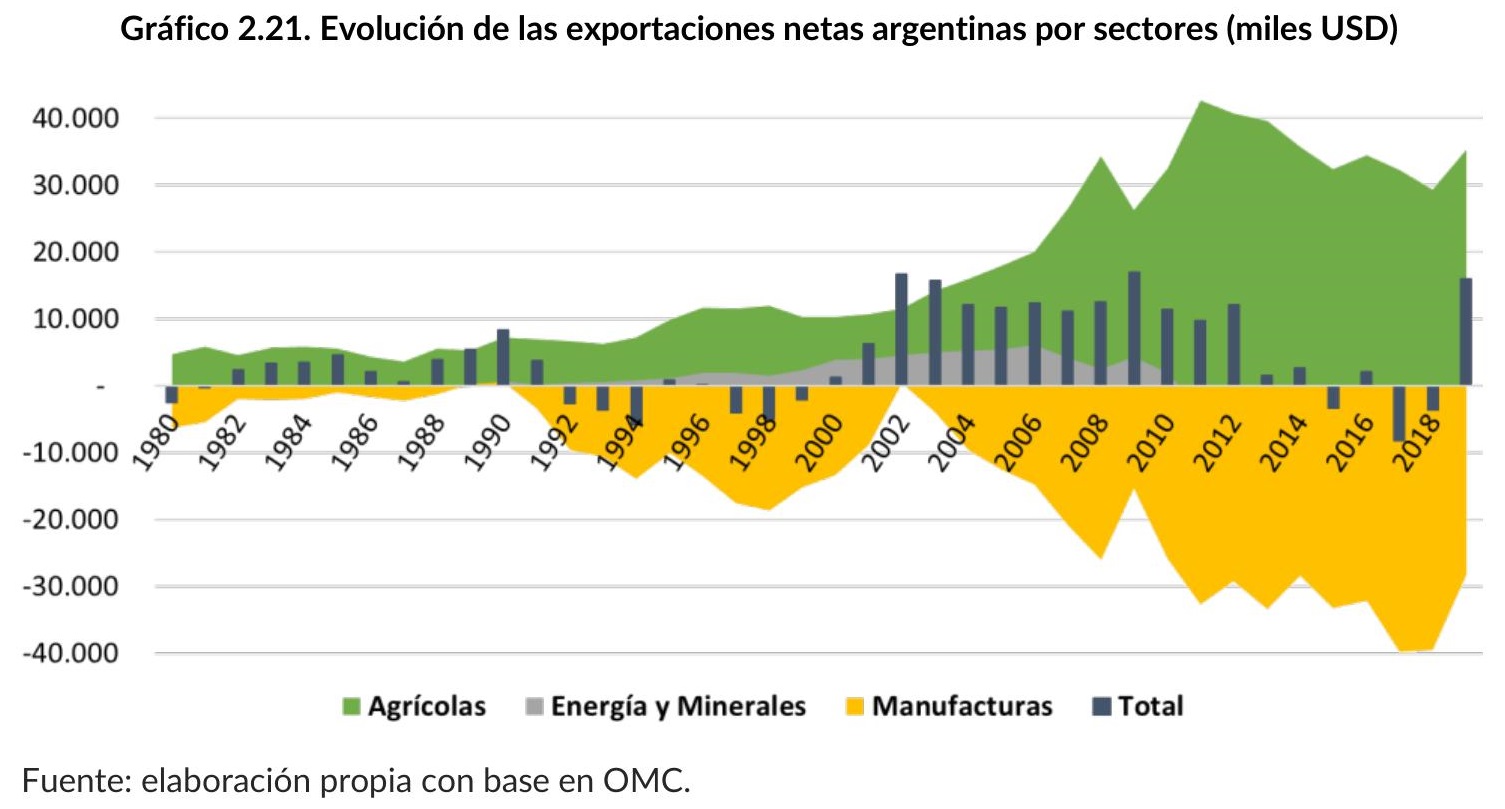

Esta situación se observa más claramente al considerar sólo las exportaciones netas (Gráfico 2.21.). La agroindustria es el único oferente neto de divisas en la economía argentina, por lo que un desempeño menor al potencial tiene consecuencias sobre la evolución de las reservas internacionales y el resto de las variables macroeconómicas. El aumento en las exportaciones, aunque menor al que podría haber sido, permitió compensar el aumento de importaciones del resto de los sectores hasta el año 2012. El retroceso en las cantidades exportadas de productos agroindustriales, junto con la baja en los precios internacionales, fueron determinantes, en un contexto de aumento de importaciones, para la erosión del superávit de balanza comercial y la inauguración de un período deficitario en este rubro.

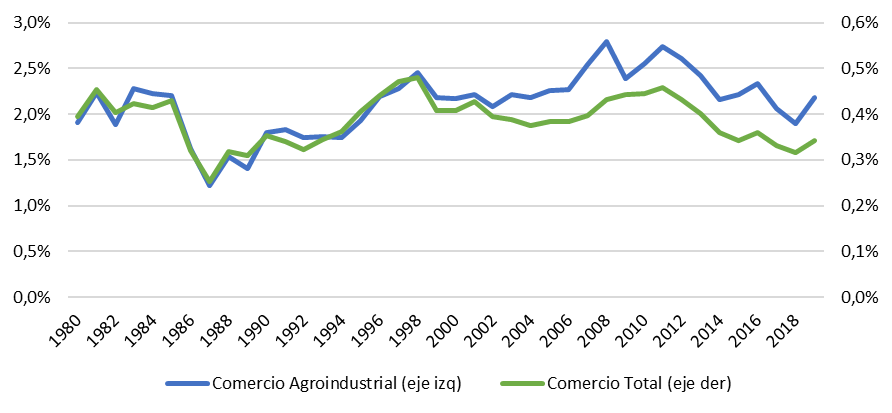

A partir de ese comportamiento, el menor desempeño exportador tuvo su correlato en la inserción internacional del país. La participación de Argentina en el comercio internacional aumenta sostenidamente hacia finales de los 90, después de un gran retroceso en la segunda mitad de la década del 80. Pero a partir de 2002, el desempeño de nuestro país fue similar al promedio mundial en productos agroindustriales, y menor en el total de bienes. Los años de picos de precios de commodities favorecieron la inserción, y alcanzaron una participación récord en el comercio agroindustrial global de 2,8%. Ya desde 2010 las exportaciones argentinas muestran un desempeño inferior al de sus competidores, lo que arroja como consecuencia un retroceso en la participación del país en el comercio mundial (Gráfico 2.22.).

2.5. Efectos sobre el desarrollo regional

Al reducir el precio de referencia en puerto, las políticas de restricciones a las exportaciones afectan especialmente a las regiones más alejadas de los puertos, con mayores costos de transporte y ambientes más restrictivos, y por tanto menor potencial y menor estabilidad en los rendimientos por hectárea.

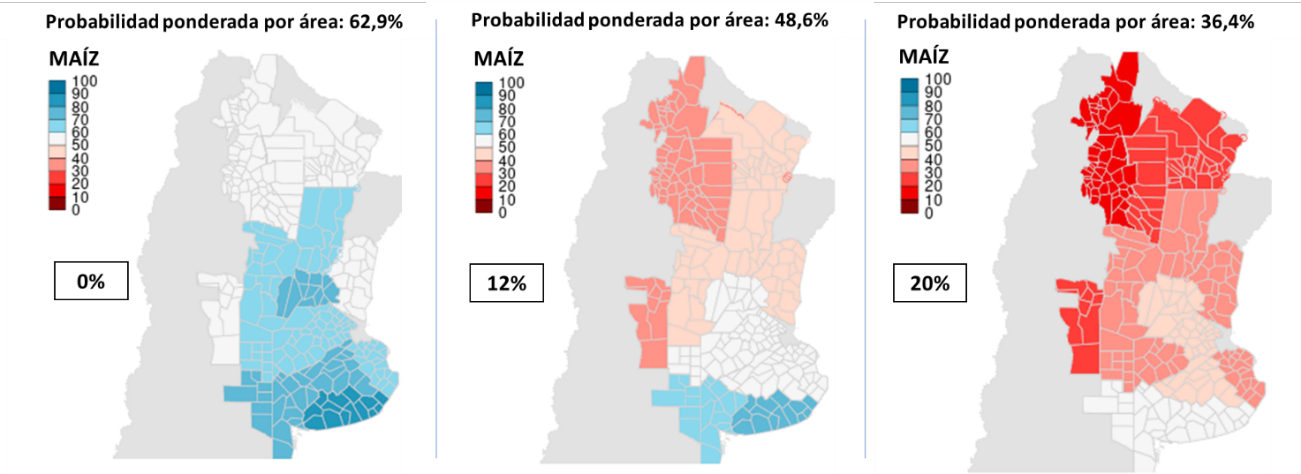

En el Gráfico 2.23. se muestra la probabilidad de cubrir costos de producción en el cultivo de maíz en los distintos departamentos de Argentina y bajo diferentes escenarios de DEX, a partir de un trabajo publicado por la Bolsa de Cereales (2019). Esta probabilidad contempla las diferencias en planteos productivos, costos de transporte y rendimientos obtenidos. Se observa cómo, a medida que aumentan los DEX, disminuye considerablemente la probabilidad de cubrir costos y obtener ganancias, especialmente fuera de la zona núcleo. De otra manera, en las regiones pintadas de rojo los productores deberían obtener rendimientos extraordinarios para ser rentables y por tanto salen de la producción. Por tener mayores costos de implantación y transporte por el mayor volumen, el cultivo de maíz es más vulnerable a la suba de los derechos de exportación en relación con la soja.

Gráfico 2.23. Probabilidad de cubrir costos en producción de maíz (%) para distintas alícuotas DEX[20]

Fuente: elaboración propia con base en Bolsa de Cereales.

Por otro lado, al ser las más afectadas, estas zonas son asimismo las que aplican la menor tecnología, lo que las aleja del rinde potencial y afecta la sostenibilidad de sus planteos productivos. Por ejemplo, usando un modelo de demanda de fertilizante, se concluye que un aumento de un punto porcentual de los derechos de exportación reduce los rendimientos de maíz y trigo un 0,15% y 0,1%, respectivamente.[21] Es decir que un aumento de 10 puntos porcentuales en las alícuotas al maíz genera caídas en el uso de fertilizantes que llevan a bajas de 15% en los rendimientos (Bolsa de Cereales, 2020).

El canal de transmisión por el cual se aplica menos fertilizante al aumentar los derechos de exportación tiene como sustento que la decisión de fertilización depende de la relación entre el precio del insumo y el precio del grano (relación insumo-producto). Cuando esa relación de precios se vuelve más favorable, el productor tiene incentivos a aplicar más fertilizante y obtener un rinde más alto que pague los costos de fertilización. Como los DEX reducen el precio que recibe el productor, esa relación de precios empeora, lo que lleva a un equilibrio con menor uso de fertilizante y, por consiguiente, menor rinde.[22]

Este incremento en el riesgo de la producción, además de afectar el total de área, rendimiento y tecnología aplicada, profundiza además la concentración de la producción que se describe más adelante. Ello se debe, por un lado, al incremento en la probabilidad de quebrantos, pero también a las mejores herramientas que tienen los grandes productores, por ejemplo, al diversificar riesgo climático mediante la siembra en diferentes regiones.

2.6. Efectos sobre la empresa agropecuaria: estructura de mercado e intervenciones al comercio exterior agroindustrial

Por su carácter procíclico, los DEX y REX afectan negativamente la sustentabilidad económica de la empresa agropecuaria al gravar el valor bruto de producción. Cuando los productores tienen una campaña mala (buena) los DEX representan una proporción mayor (menor) de su ingreso, lo que hace más vulnerable su situación patrimonial ante efectos climáticos adversos e incrementa significativamente la probabilidad de registrar resultados económicos negativos. El conjunto de estos efectos ha actuado limitando el crecimiento del sector, como se mostró, impidiendo que alcance su potencial. Para una empresa representativa, puede demostrarse cómo disminuye considerablemente la proporción de campañas con pérdidas económicas ante alícuotas más bajas de DEX, incluso manteniendo la presión impositiva, pero cambiando la estructura hacia impuestos menos distorsivos, como por ejemplo el impuesto a las ganancias.[23]

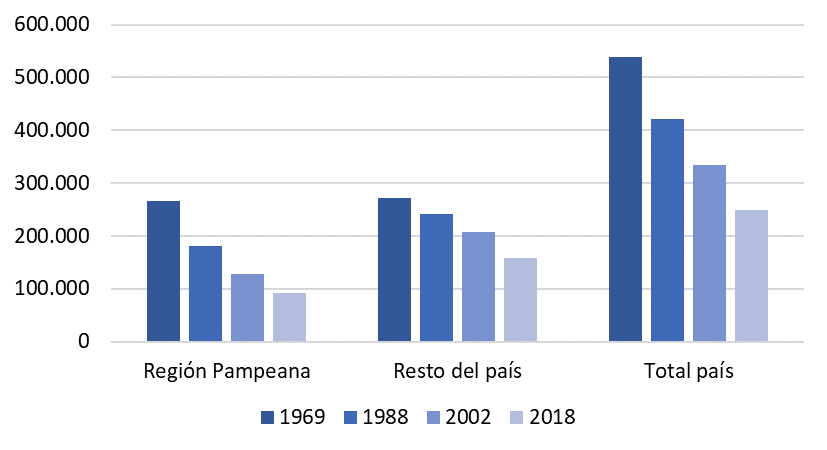

Esto, junto con otros factores, influye sobre la cantidad de empresas que operan en el mercado y con ello la densidad de oferentes. En ese sentido, tomando como referencias los últimos censos agropecuarios, se observa una disminución significativa de la cantidad de explotaciones agropecuarias en Argentina (Gráfico 2.24.). Entre 1970 y 2018 el total de EAP se redujo a la mitad, lo que significó una pérdida de casi 289.000 explotaciones.

Un punto adicional a destacar es que las políticas de desprotección analizadas —REX y DEX— no contemplaron la diferenciación por tamaño, lo cual resultó en una disminución del número de productores, y ello agudizó una tendencia que también se vio en otros países del mundo. Las políticas de apoyo a los pequeños productores resultaron insuficientes para limitar este proceso (Regúnaga y Tejeda, 2015).

Gráfico 2.24. Evolución del número de explotaciones agropecuarias

Fuente: Censos Agropecuarios – INDEC.

No obstante, la creciente complejidad que adquieren las actividades agropecuarias —desde los insumos hasta la góndola—, la ampliación hacia las bioenergías y los biomateriales, y la tendencia a organizar parte relevante de la actividad sobre la base de la contratación —de tierras, labores e insumos tecnológicos— va delineando un escenario productivo que amerita reconsiderar las asimetrías entre los agentes económicos y su desempeño competitivo. Como se examinará en detalle en el capítulo 3, el modelo previo de organización giraba en torno al acceso a la tierra vía propiedad, el uso de equipamiento propio y una marcada preponderancia del productor como decisor agropecuario; de allí la centralidad otorgada al análisis del grado de concentración productiva (de tierras, productos y productores). La mutación hacia esquemas organizacionales en red (mencionado previamente y de mayor preponderancia en los cultivos anuales) introduce un escenario diferente para analizar los impactos de las medidas que afectan al comercio exterior en lo referido a concentraciones de mercado y performance productiva.

Por eso, los resultados anteriores deben ser matizados, especialmente en las últimas décadas, por el desarrollo y consolidación masiva de los contratistas de servicios agropecuarios, que operan ahora en el marco de una red de contratos que involucran a poco más de 28.000 contratistas de servicios agropecuarios que si bien no cultivan sus tierras son parte del sistema en su conjunto; similar concepto puede aplicarse a algunos insumos, antes generados dentro de la esfera del productor agropecuario integrado y ahora abastecidos por proveedores externos.

Finalmente, extendiendo el análisis al conjunto de las actividades que conforman las cadenas, la aplicación de medidas distorsivas al comercio exterior puede generar asimetrías entre proveedores de insumos, productores primarios e industria, lo cual afecta la potencial asignación óptima de factores y recursos. En idéntica dirección operan los controles de precios sobre los productos finales que, más allá de su eventual justificación por razones antimonopólicas, son una severa limitante al desarrollo industrial desde las etapas de semielaborados hasta el consumidor final.

2.7. Efectos sobres los ingresos fiscales

En las secciones anteriores se han resaltado los resultados negativos de los impuestos a las exportaciones en términos de eficiencia y equidad. En los párrafos siguientes se analizará su importancia en relación con los ingresos fiscales a través de tres variables: la importancia del monto recaudado, su facilidad recaudatoria y la menor posibilidad de evasión respecto de otros impuestos.

Tal como se señaló arriba, las cadenas agroindustriales han sido históricamente fuente de alta recaudación fiscal para financiar políticas públicas de inversión y servicios a cargo del Estado y de apoyo a otros sectores económicos y sociales vía subsidios y otros instrumentos. Particularmente, en las últimas dos décadas, han aportado significativamente a la recaudación total del país (Porto, 2007; Regúnaga y Tejeda, 2015).

Desde la salida de la convertibilidad, las políticas fiscales incrementaron la recaudación a través de un aumento de la presión tributaria. Una parte importante del aumento se generó con los impuestos a las exportaciones, que gravaron con tasas crecientes al sector agroindustrial, lo que implicó la suba de la imposición de las cadenas agroindustriales en relación con el resto de la economía.

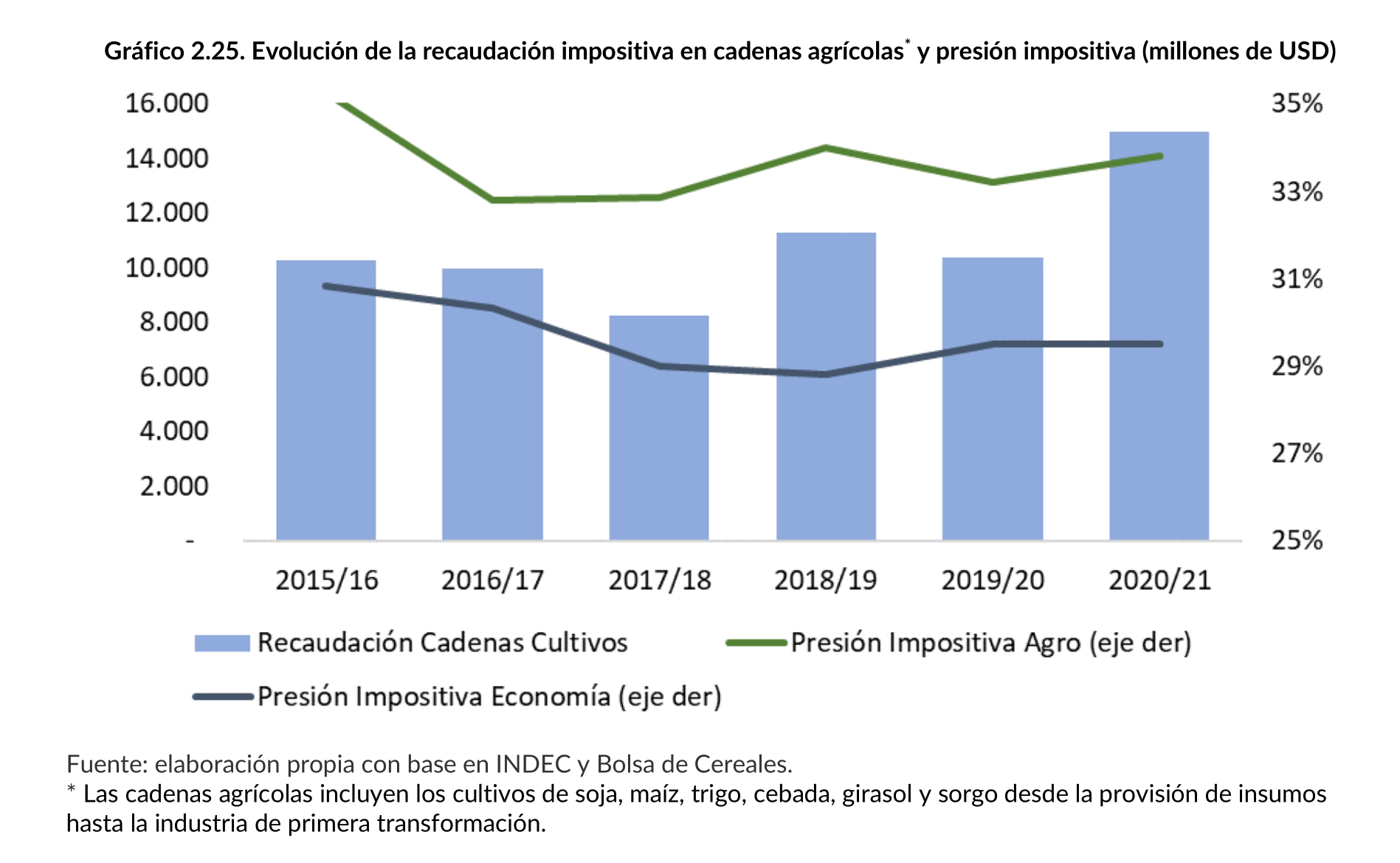

De esta manera, la presión impositiva para las cadenas de cultivos extensivos se encuentra en promedio 4 puntos porcentuales por encima de la que se aplica a al total de la economía argentina, que es de las más elevadas de América Latina (CEPAL). Después de una caída en 2016, dada la baja en derechos de exportación, vuelve a incrementarse con la suba en DEX de 2018. En la campaña 2016-2017 puede observarse cómo la recaudación no se resiente al bajar los DEX, debido al mayor nivel de actividad, que permitió compensar la baja en estas alícuotas con mayor recaudación por otros impuestos (Gráfico 2.25.). La campaña 2017-2018 estuvo afectada por una de las mayores sequías de los últimos 40 años. En la campaña 2020-2021 la recaudación sube significativamente, dadas las mayores alícuotas y el gran incremento registrado en los precios internacionales de los commodities agrícolas. De los USD 15.000 millones que las 6 cadenas de cultivos extensivos aportarían en la campaña 2020-2021, según las estimaciones de la Bolsa de Cereales, el 55% está explicado por los derechos de exportación.

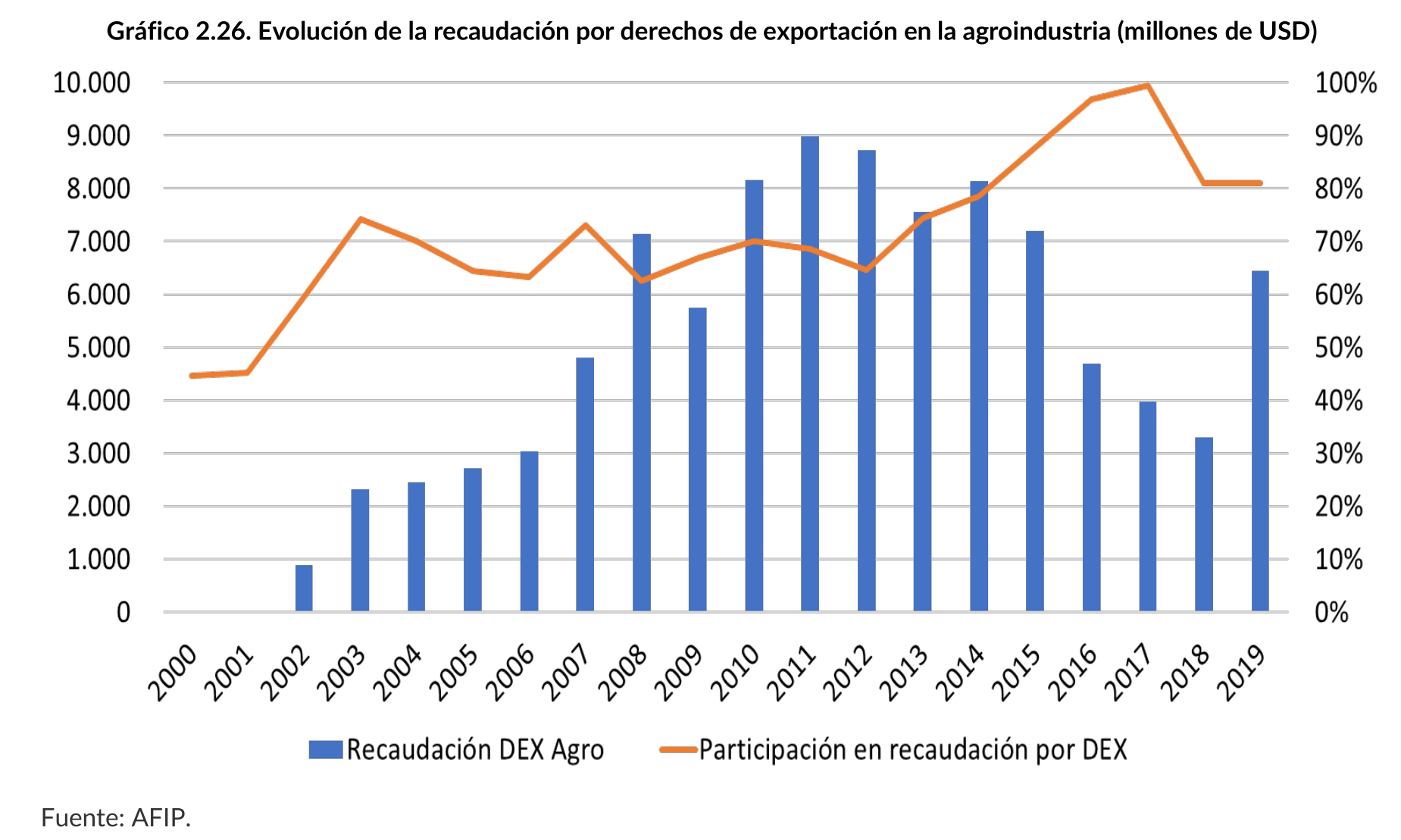

En términos de recaudación total, los DEX han tenido una gran importancia en los últimos 40 años, con la excepción de la década del 90, en donde las alícuotas se redujeron significativamente. Desde el año 2002, en que se reimpusieron, la recaudación por DEX aumentó considerablemente hasta el año 2011, cuando llegó a USD 9.000 millones, debido fundamentalmente a las subas de alícuotas y de los precios internacionales (Gráfico 2.26.). En el año 2008, llegaron a representar alrededor del 13% de la recaudación neta de impuestos nacionales. Contando el período 2002-2013, la recaudación por DEX ocupó el cuarto lugar en importancia, luego del IVA, el impuesto a las ganancias y las contribuciones y aportes a la seguridad social. Luego, su importancia comenzó a disminuir, especialmente a partir de 2016, debido a la eliminación de las alícuotas para todos los bienes, con excepción del complejo soja, al cual se le aplica una baja gradual. Con la reimposición de los DEX la recaudación vuelve a trepar en 2019, y su participación en la recaudación total se sitúa en el 8%. Los bienes agroindustriales representaron entre el 70 y el 80% de la recaudación por DEX a lo largo del período.

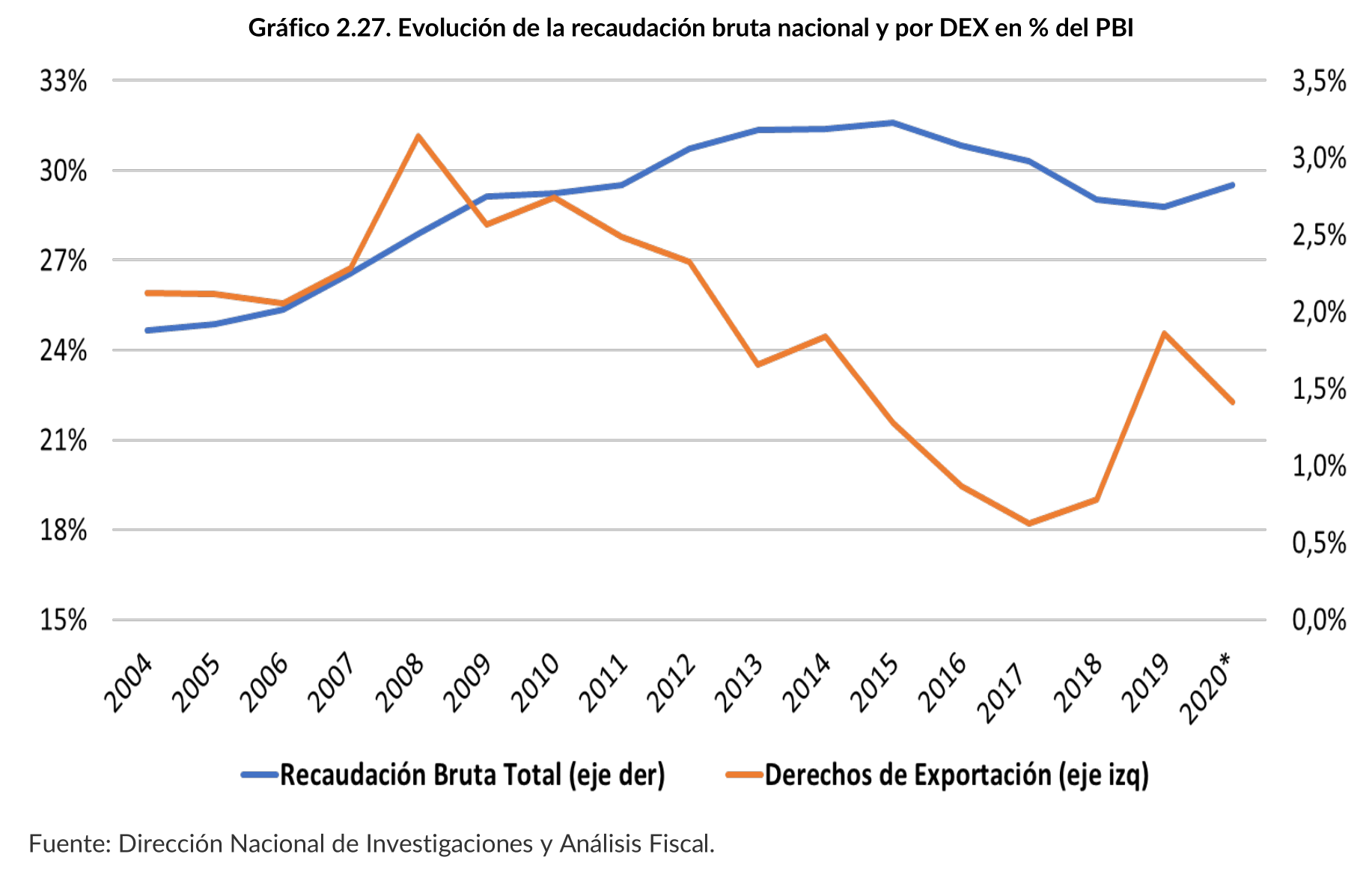

En términos del PBI, después de tener una participación de alrededor de 2,5% hasta el año 2011, la importancia de los DEX en el producto comenzó a disminuir conforme bajaba la recaudación (cayó a menos del 1% en 2017). Con la suba de las alícuotas, su importancia vuelve a estar en torno a 2% del PBI en 2019 (Gráfico 2.27.).

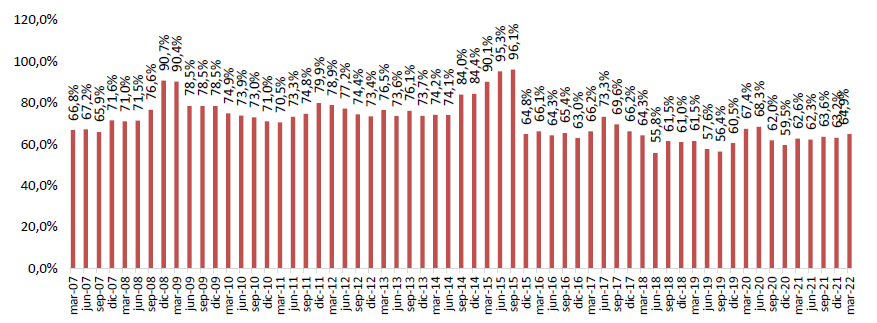

Otra forma de estudiar la presión impositiva del sector y la incidencia de los DEX es utilizando el indicador de participación del Estado en la renta agrícola, elaborado por FADA. Puede apreciarse en el Gráfico 2.28. cómo esta participación llegó al 94% hacia finales de 2015, para luego descender en torno al 60% con la baja de los DEX. Como se expresó, esta elevada presión impositiva, que en años adversos se hace más elevada aún, llegando a estar por encima del 100% en situaciones de sequía, está detrás de los desincentivos para el aumento de área y la inversión en tecnología, lo que resulta incompatible con el aumento de la producción, especialmente en las regiones más alejadas de los puertos. Estas condiciones determinan un muy bajo resultado de la actividad y capacidad de ahorro para las empresas agropecuarias que no son propietarias de la tierra (en Argentina cerca de 70% de la producción de granos está a cargo de productores que alquilan la tierra).[24]

Gráfico 2.28. Evolución de la participación del Estado en la renta agrícola 2007-2021

Fuente: FADA.

2.8. Efectos sobre la seguridad alimentaria

Las cadenas agroalimentarias han tenido un papel fundamental en la seguridad alimentaria de Argentina, dado que aportan casi la totalidad de los requerimientos alimenticios de la población. La producción —en su conjunto— ha crecido y superado con creces las necesidades del mercado doméstico.

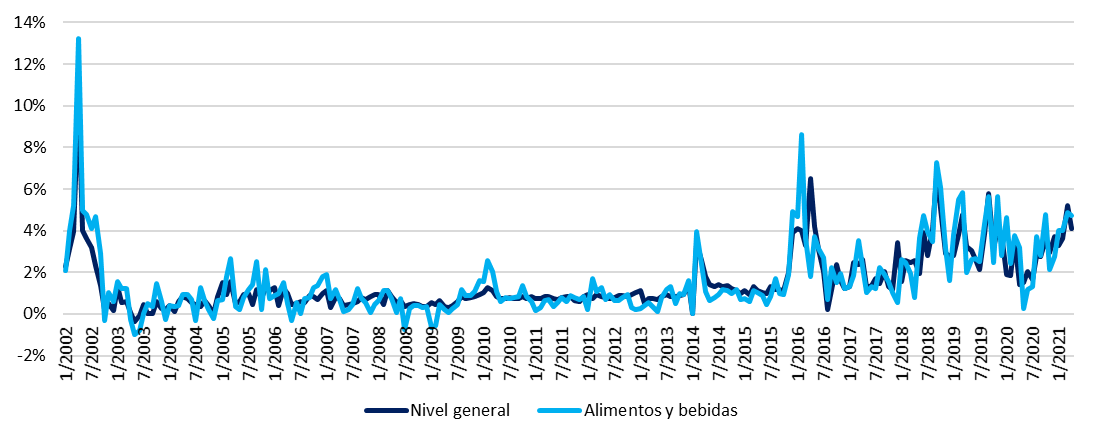

Por otra parte, un análisis de la evolución de los precios de los principales productos alimentarios indica que se incrementaron a lo largo del período, en forma similar al resto de los precios de la economía (ver Gráfico 2.29.). Esto sugiere que las políticas de DEX y REX, que tienen como objetivo controlar la inflación de alimentos, no fueron efectivas. Estos incrementos superan ampliamente los registrados en otros países exportadores de alimentos, que no adoptaron este tipo de políticas.

Gráfico 2.29. Variaciones mensuales (IPC GBA)

Fuente: elaboración propia con base en INDEC.

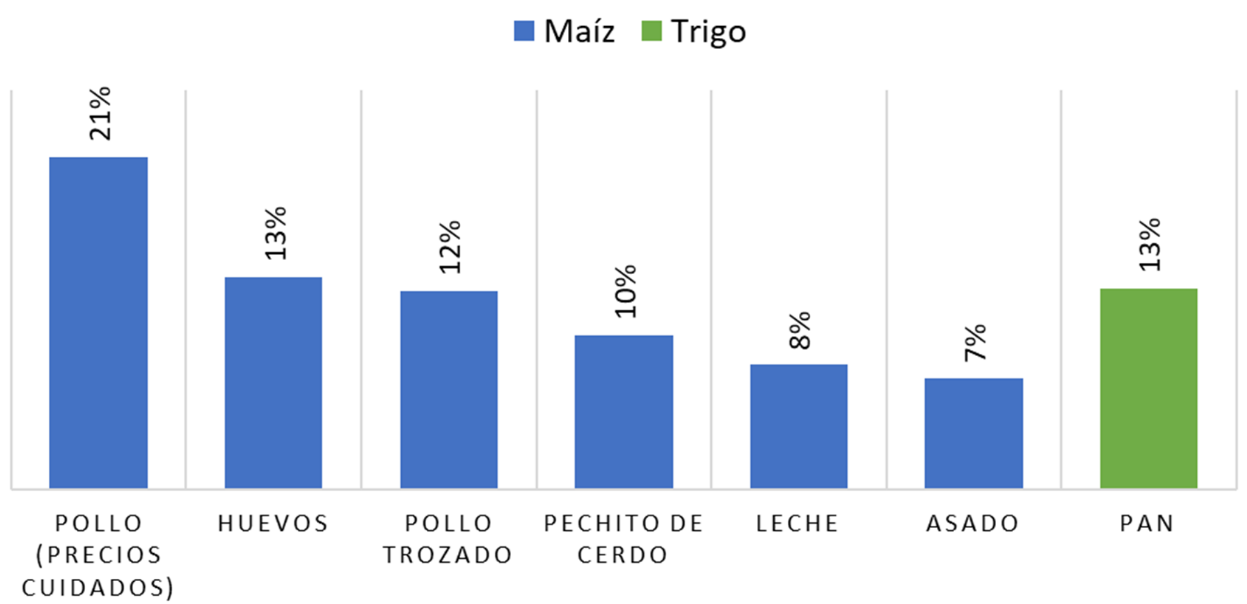

Mientras los impuestos y restricciones a las exportaciones han reducido los precios de los productos primarios, con el consecuente impacto negativo en los incentivos para la producción, no aconteció lo mismo con los precios de los alimentos al consumidor.[25] Lo anterior se debe a que estas políticas no han tenido en cuenta que, en algunos productos, la participación de los precios de los productos primarios en la formación de los precios finales de los alimentos es poco significativa (Gráficos 2.30.), más bien la mayor parte está relacionada con otros insumos y costos, como salarios, energía, alquileres, fletes, impuestos, utilidades y otros costos de distribución (Bolsa de Cereales, 2021).

Gráfico 2.30. Incidencia de los granos en el precio de alimentos en góndola

Fuente: Bolsa de Cereales (2021).

Por lo tanto, las políticas dirigidas a evitar una suba en el precio de los granos no tendrán efectos significativos sobre los precios de los bienes de consumo y en consecuencia sobre el Índice de Precios al Consumidor, ya que el mecanismo de formación de precios funciona de manera distinta en una economía inflacionaria y de alta volatilidad, como es el caso de Argentina.

Más aún, los desincentivos generados por políticas de restricciones y precios máximos resultan en una menor oferta y mayores precios en el mediano plazo, lo cual afecta también negativamente el bienestar de los consumidores con resultados contrarios a los deseados. Los efectos se ven reforzados por la adopción de facto de restricciones a la importación, que podrían actuar estabilizando la oferta y, en consecuencia, los precios. Los impactos negativos son mayores en los casos de restricciones cuantitativas. De esta manera, este tipo de políticas no parecen ser las adecuadas desde el punto de vista del bienestar general de la población, sino que resultan, además, en grandes pérdidas de eficiencia. A cambio de pequeñas ganancias de corto plazo en el bienestar del consumidor, se afecta negativamente el bienestar de todos los actores en el mediano plazo.

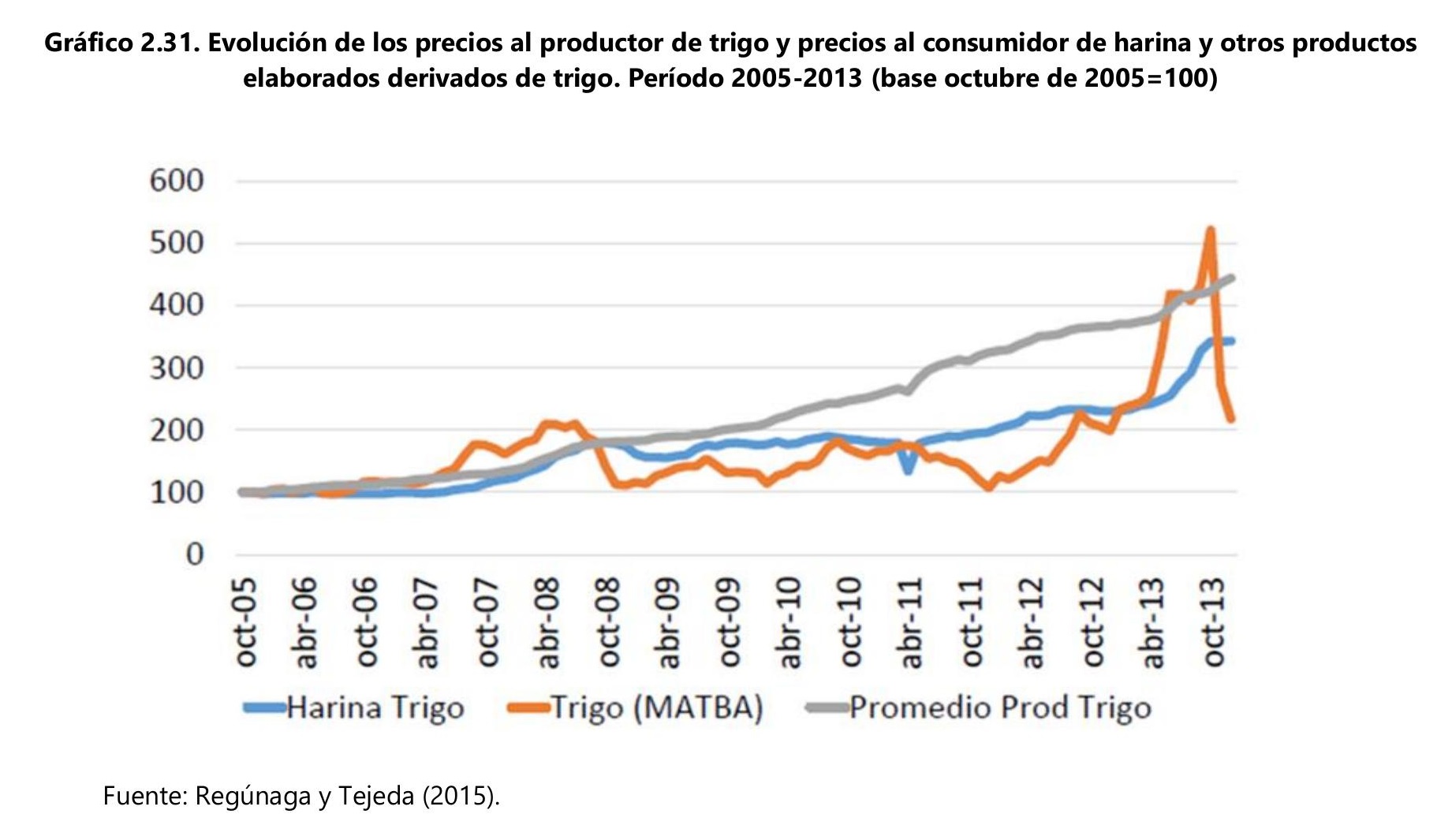

Un ejemplo que ilustra la discusión anterior es el caso del trigo y los precios al consumidor de los productos elaborados (harina, pan, galletitas, facturas, pastas, etc.). Si bien la política fue efectiva en desacoplar los precios internos del trigo de los internacionales y mantenerlos en niveles relativamente bajos, no tuvo la misma incidencia en los otros costos, que explican 90% del precio del pan. Estos otros componentes del costo, tales como salarios, energía, alquileres, utilidades, impuestos, fletes y distribución, que no están correlacionados con los precios del trigo al productor, crecieron en mayor medida y acompañaron la evolución del nivel general de precios de la economía. En el Gráfico 2.31. puede apreciarse que las políticas de controles de precios y otras barreras limitaron el crecimiento del precio del trigo al productor y, en cierta medida, los precios de la harina al consumidor; pero no aconteció lo mismo con los productos elaborados derivados de trigo (pan, galletitas, facturas, fideos, ravioles, prepizza), cuyos precios tuvieron un incremento sustancialmente mayor.

Incluso, a medida que se profundizaban las trabas a las exportaciones, la disminución de la oferta del cereal presionaba sobre los precios domésticos. En consecuencia, en 2013 el trigo argentino pasó de ser el más barato a ser el más caro del mundo. Durante ese año, se llegaron a negociar contratos por un valor superior a los 600 dólares por tonelada en Argentina, mientras que a nivel internacional el valor promediaba los 310 dólares por tonelada.

Vinculado a este tema, Calvo (2014) calculó que, si no hubiesen existido restricciones a las exportaciones de trigo, los precios al productor en 2011 hubiesen sido 12% más altos. Dado que sólo 8% de este incremento se traslada al precio de los productos elaborados a base de trigo, éstos hubiesen sido 1% más alto que en el “escenario real”, lo que no hubiera tenido efectos relevantes en el bienestar de los consumidores. Sólo los deciles más pobres tendrían pérdidas de bienestar de entre 0,1 y 0,2%.

En el caso de otros productos que tienen mayor correlación entre el precio al productor y el precio al consumidor, en los cuales el mercado interno absorbe una parte significativa de la oferta total (como es el caso de la carne vacuna), las restricciones al comercio exterior y los controles de precios a nivel del productor aplicados desde 2006 resultaron en una reducción significativa de los incentivos de producción, lo que condujo a un proceso de liquidación de vientres que aumentó la oferta de corto plazo en el mercado interno. Como consecuencia, en los años siguientes cayeron las existencias ganaderas y la producción de carne, lo que resultó en aumento de precios internos del ganado y de la carne vacuna hasta niveles superiores a los previos a la intervención pública en el mercado, con el rezago normal asociado al ciclo ganadero (ver Box: el caso de la carne bovina).

Resulta claro, entonces, que los controles de precios y otras barreras a las exportaciones tanto en trigo como en carne bovina no resultaron eficientes en el mediano plazo para limitar la inflación de los alimentos y para atender a la seguridad alimentaria de las personas de menores ingresos (Regúnaga y Tejeda, 2015; CREA, 2021).

Existe una amplia experiencia a nivel global sobre alternativas de ayuda alimentaria a través del apoyo directo a las personas de bajos ingresos con el objetivo de garantizar la seguridad alimentaria en sectores vulnerables (Cetrángolo et al., 2008; Regúnaga, 2008; Foro de la Cadena Agroindustrial, 2007, 2009). Estas políticas de subsidios a segmentos focalizados de la demanda son las que mejores resultados han mostrado en términos de eficiencia y equidad para mitigar los efectos negativos de los aumentos de precios de alimentos sobre los consumidores. Experiencias internacionales, como los cupones de alimentos de la Ley Agrícola de EE.UU., son un claro ejemplo de ello. Además, las nuevas tecnologías digitales permiten llegar de manera sencilla a quienes necesiten un subsidio alimentario, segmentando según la situación socioeconómica de cada consumidor.

Estas evidencias empíricas permiten afirmar que las causas de la inflación deben buscarse más allá de la evolución de los precios internacionales de los productos primarios. Al respecto, un factor fundamental que contribuye a explicar las altas tasas de inflación de Argentina es el aumento del gasto público a un ritmo muy superior al crecimiento de la recaudación fiscal, sin contar con un adecuado financiamiento del déficit y valiéndose de la emisión monetaria no esterilizada completamente.

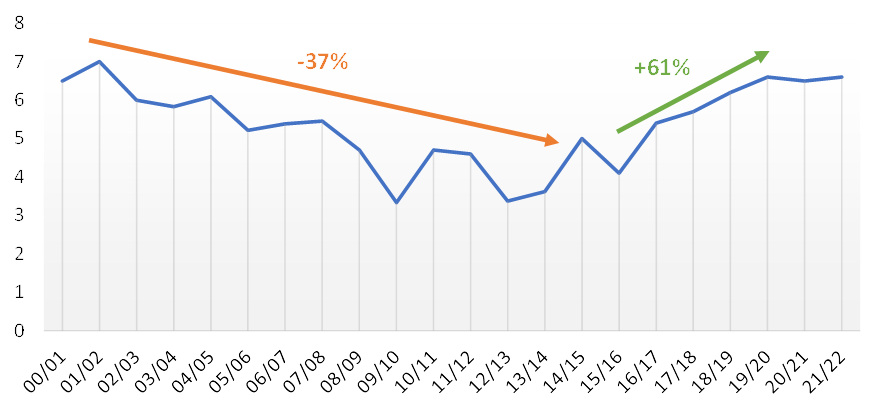

Box 1. El caso del trigo

Entre los años 2002 y 2015 se aplicaron para el caso del trigo derechos de exportación, restricciones cuantitativas a la exportación desde 2006 y se establecieron límites máximos de precios internos y compensaciones a partir de 2007. Estas medidas resultaron en severas distorsiones en el mercado, y afectaron negativamente los incentivos para producir. Como resultado, desde la campaña 2001-2002 hasta la 2015-2016, el área sembrada disminuyó un 37%, lo que generó caídas en las cantidades producidas, industrializadas y exportadas. Durante este periodo se registró el volumen más bajo de producción, con 7,9 millones de toneladas en la campaña 2009-2010; de exportaciones, con 1,5 millones de toneladas en la campaña 2013-2014; y de molienda con 5 millones de toneladas en la 2012-2013. Argentina perdió relevancia en el mercado internacional, y Brasil, principal cliente, tuvo que abastecerse de trigo en países extra-Mercosur, lo que afectó las relaciones comerciales.

Gráfico 2.32. Evolución del área sembrada de trigo (en millones de ha)

Fuente: Bolsa de Cereales.

Por otra parte, y como se detalló en una de las secciones, dado que el precio interno del trigo tiene una incidencia en torno al 10% en la formación del precio de los productos elaborados con base en trigo, la política no tuvo efectos positivos sobre “la mesa de los argentinos”. Por tanto, con pérdidas por el lado de los productores y sin ganancias por el lado de los consumidores, estas políticas provocaron una caída en el bienestar del país en su conjunto (Tejeda y Gianatiempo, 2019).

Los cambios en las políticas adoptados a partir de diciembre de 2015 permitieron que los precios recibidos por el productor se acerquen a los internacionales y los distintos actores tomen decisiones más eficientes en un marco de mayor transparencia y certidumbre. Con mejores incentivos, los productores respondieron rápidamente en consecuencia expandiendo el área sembrada un 61% y aumentando la inversión en tecnología en las distintas regiones del país. Desde que entraron en vigor estas medidas, se incrementó un 49% el valor de exportaciones de grano y harina.

Luego, el mayor volumen de granos fue traccionando las inversiones en el resto de los eslabones, y el Producto Bruto de la cadena triguera registró un incremento del 68% entre 2015 y 2019, con incrementos en la recaudación fiscal, incluso en los años de alícuotas de DEX en 0%.

El desempeño de la cadena triguera a lo largo de las últimas 15 campañas permite concluir que los controles de precios, los impuestos y las restricciones a la comercialización no son las herramientas adecuadas para limitar el crecimiento de los precios internos al consumidor. Por el contrario, este tipo de políticas redundan en pérdidas de eficiencia y desincentivos a la producción que terminan provocando resultados inversos a los deseados: disminución de la producción, la inversión, las exportaciones y finalmente desabastecimiento en el mercado doméstico.

Box 2. El caso de la carne bovina

Como se describió, las restricciones cuantitativas a las exportaciones de algunos productos del agro argentino fueron impuestas en el año 2006 sobre trigo, maíz, carne bovina y leche. Estas cuotas estuvieron sujetas a una administración discrecional del Ministerio de Economía y la Oficina Nacional de Control Comercial Agropecuario (ONCCA), una dependencia dentro del Ministerio de Agricultura, a través de un sistema de Registros de Operaciones de Exportación (ROE). En 2011 la ONCCA fue desmantelada y la administración del esquema fue asignada al Ministerio de Economía. Las restricciones cuantitativas habían dejado de ser aplicadas en 2015 con la eliminación de los ROE. Pero el gobierno argentino anunció en 2021 la reimposición de restricciones a las exportaciones de carne vacuna.

La teoría económica muestra que, al imponer una restricción a la exportación de un producto específico se pueden identificar efectos en distintos periodos temporales. En el corto plazo, el efecto resultante depende de la interpretación que hagan los agentes del sector productivo afectado por la medida. En el caso de la carne bovina y sus subproductos, si es interpretada como temporaria, rápidamente se provoca un efecto contrario al buscado: el productor preferirá retener el stock y esperar hasta la reapertura de las exportaciones. En ese caso, el impacto sobre el precio local puede ser nulo o incluso al alza.

Si la medida es interpretada como permanente, como parte de la vuelta a un antiguo estilo de política económica, o como una señal sobre las prioridades que tiene el tomador de decisiones, la actividad ganadera será vista como menos rentable tanto en el corto como en el largo plazo. La consecuencia directa es entonces la desinversión que implica, en este caso, el envío de animales hembra a faena, lo que, a su vez, se traduce en un incremento inmediato en la oferta local de carne y en la depresión de los precios a nivel de productor (en pie), al punto que sea suficiente para que el consumidor acepte “comerse” todas las toneladas que sean necesarias para llegar al nuevo nivel de stock más bajo.

Una vez finalizado el ajuste de corto plazo con bajo precio y alto consumo, el nuevo nivel de stock de madres compatible con proveer solamente al mercado interno deja al sector en una situación particularmente frágil, dado que cualquier cuestión climática o de mercado puede llevar los precios a niveles por encima de los precios internacionales, y provocar así pérdidas importantes en el bienestar de los consumidores, y efectos contrarios al buscado al momento de imponer la medida (Bolsa de Cereales, 2021).

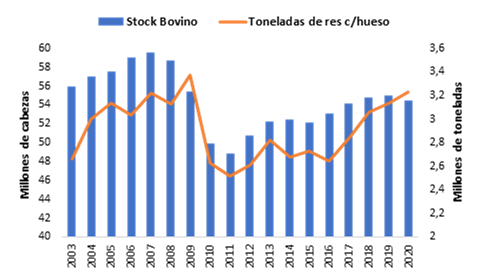

Como se ha mostrado en este capítulo, la evolución de las principales variables del sector muestra comportamientos consistentes con los efectos explicados arriba. El impacto negativo de las restricciones sobre la rentabilidad de la producción llevó a una caída significativa de la oferta. En el Gráfico 2.33. se observa cómo un ciclo de expansión del stock hasta el año 2007 se vio afectado por la imposición de medidas restrictivas a las exportaciones, que provocaron la pérdida de 10 millones de cabezas hasta el año 2011, agudizado por la sequía y la competencia de la agricultura. Razonablemente, es más preciso observar no sólo el stock total, sino analizar la evolución del stock reproductivo, que se vio fuertemente afectado por el incremento de la proporción de hembras en faena hasta el año 2009. Otro indicador para caracterizar el proceso de desinversión y liquidación ante malas perspectivas para el negocio es la disminución del peso medio de faena, que cayó considerablemente hasta el año 2011. La rápida disminución del stock luego del cierre de las exportaciones provocó, en un primer año un pico de producción y consumo, variable que cayó fuertemente en los períodos siguientes como consecuencia de la menor oferta.

Aunque el stock bovino mostró una recuperación en los años posteriores, sostenida desde la eliminación de las restricciones en 2015, Argentina nunca recuperó los niveles de 2007. Lo que indica que incentivos contrarios a la producción y las exportaciones generan rápidamente profundos efectos negativos sobre la inversión, pero se necesitan muchos años y claras señales respecto del futuro del negocio para volver a la situación inicial. Especialmente considerando los tiempos biológicos de los animales.

Gráfico 2.33. Stock ganadero y producción

Fuente: Elaboración propia con base en IPCVA.

Tanto la etapa primaria como la industrial del sector se encuentran fuertemente atomizadas, de manera que logra vender su producción a precios altamente competitivos, lo que genera una abundante demanda de puestos de trabajo. Someter a un sector con estas características a rápidos cambios de política puede provocar que sólo unos pocos sobrevivan, y que se pongan en jaque las mencionadas virtudes. SENASA identifica un total nacional de 203.293 establecimientos con existencias de bovinos y 322.618 unidades productivas en marzo de 2020.

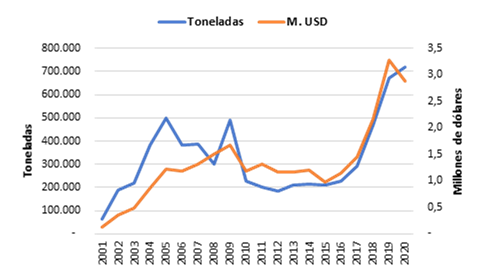

Como consecuencia directa de las medidas, las exportaciones de carne bovina argentina cayeron significativamente, hasta alcanzar un mínimo en el año 2011. Recién a partir de 2015 con la apertura de las exportaciones mostraron un gran crecimiento, traccionadas por un contexto internacional favorable. En 2020 se exportaron 717.000 toneladas de carnes y menudencias por un valor de 2.880 millones de dólares, por lo que las restricciones recientes ponen en juego el 5% de las exportaciones totales de Argentina.

Gráfico 2.34. Exportaciones argentinas de carne

Fuente: Elaboración propia con base en trade-map.

Pero además de los efectos internos, también afecta el posicionamiento de Argentina en el comercio internacional. El derrumbe de las exportaciones argentinas de productos cárnicos provocó un descenso en la participación del país en el comercio mundial de estos productos. Argentina, mundialmente conocido por sus ventas de carnes, pasó a representar apenas el 2% del comercio mundial. Esta participación más que se duplicó a partir de 2016, con Argentina recuperando posiciones en el comercio mundial.

Actualmente, y después de un sostenido crecimiento en los últimos años, las exportaciones representan el 20% de la producción, un valor relativamente bajo si se lo compara con la inserción de otros productos que forman parte de la oferta exportable argentina y con los ratios de exportaciones sobre producción de los principales competidores.

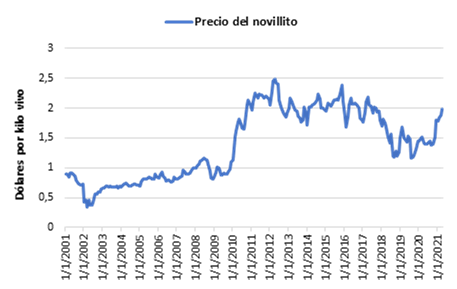

Aunque puede apreciarse un aumento en el precio de la carne al productor (kg vivo) en los últimos meses, en el Gráfico 2.35. se aprecia que se encuentra en niveles inferiores a los registrados en 2011, precisamente cuando la caída de la oferta debido a la imposición de REX impactó sobre los precios domésticos. En este sentido, se observa una clara relación entre el ciclo ganadero y los precios. Durante el proceso de liquidación descripto, los precios se encontraban en niveles relativamente bajos. Ante la menor oferta, se registró un importante incremento desde finales de 2009. El ingreso en los años recientes en un nuevo proceso de liquidación llevó a una disminución de los precios, que aumentaron luego ante la reversión de este ciclo.

Gráfico 2.35. Evolución del precio del novillito en Liniers

Fuente: elaboración propia con base en datos del mercado de Liniers.