Introducción

En los capítulos y secciones anteriores se ha descripto y analizado, a grandes rasgos, la cambiante y contradictoria política económica implementada en el país a lo largo de buena parte de la historia argentina y, con más detalle y profundidad, las principales medidas aplicadas al sector agroindustrial, especialmente aquellas directamente vinculadas con su inserción en los mercados internacionales. El análisis cubre un período de tiempo amplio pero está focalizado, y es especialmente relevante, en relación con lo ocurrido en los 20 años posteriores a la crisis de 2002.

En el capítulo 1 se argumentó que el diseño de estas políticas respondió a una estrategia de desarrollo que desatendió una adecuada inserción internacional, e impidió que el país aprovechara las oportunidades brindadas por los sectores productivos más competitivos internacionalmente, hecho que hubiera permitido superar la persistente restricción externa de la economía argentina.

El diseño de esta estrategia de desarrollo y la política económica resultante, y muy particularmente los principales instrumentos de la política económica agroindustrial, se apoyaron en una arquitectura de razonamiento e interpretación de la realidad que, siendo válida en el pasado, no se adecua plenamente a las características contemporáneas de la estructura productiva argentina y tampoco a las realidades actuales del comercio internacional. Consecuentemente, la prolongada aplicación de estas políticas ha sido, tal como se describe en el capítulo 2, muy negativa para el desarrollo del sector agroindustrial y ha restringido las contribuciones que éste podría haber hecho, con mejores políticas macroeconómicas y sectoriales, al desarrollo económico nacional.

La argumentación desarrollada puede resumirse en cuatro ideas principales.

Una primera idea es la identificación de un cuerpo teórico, surgido en la década del 70, que nutre, con variada intensidad a lo largo del tiempo, la estrategia de desarrollo, las políticas macroeconómicas y, muy especialmente, el papel del sector agroindustrial en el desarrollo nacional y consecuentemente las políticas sectoriales aplicadas para esta actividad. Si bien la influencia de este marco teórico se fue debilitando, a medida que las transformaciones de la economía lo hicieron menos útil o apropiado para entender la realidad, aún persiste en algunos centros de enseñanza, en espacios decisores de las políticas públicas y también en el imaginario colectivo, que no ha demandado a través de sus expresiones políticas, estrategias o políticas distintas.

En términos prácticos o empíricos las políticas macroeconómicas implementadas han ido variando a lo largo del tiempo para adecuarse a las cambiantes realidades internacionales, las visiones particulares de cada gobierno y en respuesta a la gravedad relativa con que se fueron manifestando los distintos desequilibrios o restricciones que enfrenta la economía argentina. La evidencia empírica muestra que las distintas estrategias implementadas no pudieron resolver de manera satisfactoria ninguno de los grandes desequilibrios macroeconómicos y, especialmente, la restricción externa de carácter estructural, que afecta a la economía argentina a partir de la década del 70.

Por otra parte, en el marco de una cambiante y poca exitosa política macroeconómica, las medidas adoptadas en materia agroindustrial fueron, a lo largo de los años y con unas muy escasas excepciones, consistentemente insuficientes para aprovechar plenamente la potencialidad productiva y exportadora que el país tiene en las actividades agroindustriales impulsadas por un nivel tecnológico similar a sus principales competidores en el mercado internacional. Adicionalmente, derivó en una persistente brecha de productividad entre el sector agroindustrial y las industrias asociadas a la estrategia de sustitución de importaciones. Una estrategia distinta dirigida a aprovechar la potencialidad exportadora agroindustrial hubiera podido contribuir a aliviar la restricción externa y evitar los ciclos económicos que han caracterizado la historia económica del país.[1]

La segunda idea es que a lo largo de los años, pero muy especialmente durante la última década, la argentina está caracterizada por una economía política con una sociedad en permanente conflicto vinculado a la distribución del ingreso, exacerbado por una economía estancada y con poca capacidad para generar empleo en el sector formal. Esta tensión distributiva, de muy difícil solución y gran conflictividad política, ha enfrentado a los gobiernos con la necesidad de recurrir permanentemente a nuevas fuentes de recaudación fiscal. Una, muy importante por cierto, ha sido una permanente y significativa extracción de excedentes económicos del complejo agroindustrial para financiar la protección y el apoyo económico otorgados al sector industrial y para sostener las políticas distributivas del Estado nacional. Esta necesidad presupuestaria ha sido una motivación importante para la aplicación de impuestos distorsivos a la producción agroindustrial.

Esta estrategia generó estructuras de mercados e intereses económicos, con el consiguiente poder político, que cristalizó rigideces estructurales y consecuentemente una marcada dificultad para hacer los ajustes necesarios a fin de responder a los cambios que estaban ocurriendo, tanto en la economía nacional como en la economía global. Estas rigideces fueron particularmente negativas cuando los cambios tecnológicos y organizacionales de la producción mundial aumentaron las brechas tecnológicas y productivas que la industria local tenía con respecto de sus competidores internacionales.

Además es importante mencionar que las estrategias económicas seguidas tampoco resultaron en un crecimiento sólido e innovador de empresarios nacionales con la capacidad para liderar un desarrollo nacional basado en los sectores industriales.

La tercera idea, desarrollada principalmente en los capítulos 2 y 3, es que los reiterados fracasos de las políticas macroeconómicas implementadas, y más aún las políticas sectoriales aplicadas a la agroindustria, tuvieron impactos negativos tanto sobre la producción y productividad del sector primario como sobre las subsiguientes etapas agroindustriales necesarias para la transformación y el desarrollo de un mayor valor agregado de las materias primas. Es decir, resultaron en una producción primaria con “casilleros vacíos” y un proceso de agroindustrialización “trunco”, que impidió un desarrollo potente, tanto en relación con su estructura productiva como con sus contribuciones al desarrollo nacional en un marco de sustentabilidad ambiental.

Los impactos negativos descriptos tuvieron efectos en cuatro dimensiones: i) un menor crecimiento del conjunto del sector agroindustrial, respecto a su potencial y también en relación con el logrado por otros países competidores; ii) un desarrollo desequilibrado de los distintos productos o cadenas agroindustriales, lo cual afectó la combinación óptima de productos en la oferta agregada agroindustrial y en los impactos ambientales asociados; iii un desarrollo subóptimo de los distintos eslabones que integran las cadenas productivas agroindustriales; y iv) evidentes desbalances asociados con la localización geográfica de la actividad económica en general que se reprodujeron a nivel de las cadenas agroindustriales. La debilidad y postergación de las cadenas productivas no pampeanas resultó en una localización de la población rural y de la actividad agroindustrial en la región pampeana en desmedro del resto del país. En relación con este último punto, las diferencias principales surgen del hecho de que las cadenas productivas más significativas están ubicadas principalmente en la región pampeana. Éstas fueron capaces de desarrollar una estructura productiva altamente competitiva, flexible y resiliente a la frecuente inestabilidad económica del país y, en particular, a las políticas sectoriales adversas que fueron aplicadas (ver Cuadro 3.1.). Esta permanente y muy significativa adaptación funcional les permitió crecer y desarrollarse, a pesar de las políticas instrumentadas, pero a niveles subóptimos, lo cual sacrificó tanto sus potenciales contribuciones al desarrollo nacional como su débil arraigo en las regiones no pampeanas que tienen menores ventajas comparativas naturales y están más alejadas de los puertos y centros de consumo masivo. Adicionalmente, dicha flexibilidad se concentró en unas pocas actividades productivas en las que, a su vez, los esfuerzos de innovación priorizaron la reducción de costos en desmedro de la diferenciación de productos como forma de proteger y/o ampliar la competitividad de mediano y largo plazo.

Por el contrario, un número importante de cadenas productivas, que por sus propias características estructurales relacionadas a las fuertes inversiones necesarias para su implantación, el largo período de maduración y las características de los mercados internacionales en los cuales participan, no pudieron modificar su débil funcionamiento adecuándose a la inestabilidad macroeconómica. De esta forma, quedaron rezagadas y no pudieron crecer y desarrollarse para ser cadenas globales competitivas a pesar de ciertas ventajas potenciales, asociadas a ecosistemas, aprendizajes y rutinas productivas, que fueron acumulando a lo largo de los años.

Se perdieron así oportunidades para abastecer mejor al mercado interno y más aún para exportar. Estas cadenas productivas son especialmente importantes en las regiones no pampeanas y por lo tanto su estancamiento productivo afecta de manera directa y significativa la actividad económica y la capacidad de generar empleo en dichas regiones.

Los efectos negativos de las políticas instrumentadas fueron especialmente importantes en los eslabones más vinculados a procesos de industrialización y agregación de valor que, por su propia naturaleza, se asemejan a procesos productivos industriales. Estos segmentos productivos son mucho más sensibles a la falta de reglas de mercado consistentes y estables y a la volatilidad macroeconómica dado que requieren un anclaje de capital significativo que, además, tiene un alto costo de salida (ver el capítulo 3). También requieren servicios públicos que incluyan, como mínimo, acceso al crédito de largo plazo, una infraestructura que permita un acceso seguro y a precios razonables de la energía y una adecuada logística de transporte y comunicaciones. Los impactos negativos en los eslabones industriales más sofisticados también fueron significativos en las cadenas productivas características de la región pampeana. Es por esto que se puede concluir que las debilidades de la estructura exportadora del sector agroindustrial, y especialmente en los productos no pampeanos, es fruto de la baja calidad de las políticas públicas.

La cuarta idea es que el país tiene una enorme oportunidad para lograr un desarrollo económico, equitativo y sustentable, con base en un mejor aprovechamiento de las oportunidades y potencialidades de una amplia red productiva asentada en las actividades agroindustriales. Esta oportunidad se apoya en dos hechos fundamentales.

En primer lugar, el conjunto de condiciones que hacen posible un rápido desarrollo tecnológico y productivo del sector agroindustrial que pueden y deben ser aprovechados plenamente para potenciar su desarrollo. Tres condiciones son especialmente importantes: i) el nuevo paradigma productivo —que aúna la biotecnología con la informática—, al cual la Argentina tuvo un acceso temprano y una rápida adopción, lo que le otorgó una apreciable ventaja inicial en algunos mercados muy dinámicos; ii) las enormes transformaciones productivas, tecnológicas y organizacionales que han tenido, durante las últimas dos o tres décadas, las principales cadenas productivas agroindustriales y consecuentemente su extraordinaria competitividad internacional (capítulo 3); y iii) la posibilidad de integrarse a cadenas globales de valor y aumentar el valor agregado y la penetración en mercados internacionales en rápido crecimiento.

En segundo lugar, las nuevas posibilidades que brinda el mercado internacional para las exportaciones agroindustriales argentinas, tanto para las cadenas productivas características de la región pampeana como de algunas otras desarrolladas principalmente en las economías regionales que, a través de la integración vertical, acceso preferencial a mercados, etc., han podido evitar algunos de los efectos negativos de las políticas implementadas (capítulo 4).

Estas nuevas condiciones, tanto nacionales como internacionales, permitirían, si se logran los consensos políticos necesarios, poner en marcha y sostener una estrategia exportadora para que el sector agroindustrial realice una importante contribución en la consecución de divisas que sirva de base, no sólo para superar estructuralmente la restricción externa, sino también para ser un pilar fundamental de un desarrollo más amplio y duradero. Esta estrategia exportadora debe apoyarse en una amplia red, integrada no sólo por las cadenas agroindustriales, sino también por sectores industriales y de servicios interconectados que aprovechan las ventajas comparativas y la capacidad de generar excedentes económicos del sector agroindustrial.[2]

Un punto importante a enfatizar es que las posibilidades de acumulación y aumento de la producción de esta red sobrepasan largamente las necesidades del mercado interno y por lo tanto deben estar dirigidas a las oportunidades que surgen en los mercados globales lideradas por países con una amplia población y clases medias dinámicas y con crecientes ingresos, que marchan hacia un desarrollo económico consolidado.

Estas cuatro ideas sugieren la necesidad y oportunidad para diseñar una estrategia de desarrollo basada en una nueva y más potente inserción internacional que estimule el desarrollo y crecimiento económico del país. Para esto es necesario evaluar y repensar la política sectorial para el sector agroindustrial y en particular la forma en que se han utilizado los principales instrumentos de la política económica agroindustrial. Este ejercicio también requiere un realineamiento de las inversiones dirigidas a la provisión de bienes públicos en las regiones no urbanas del país. Ambas cosas demandan, de manera indispensable, un acuerdo de largo plazo entre las principales fuerzas políticas y los representantes de los distintos sectores económicos y sociales.

Esta redefinición de la política sectorial agroindustrial debe tomar en cuenta cuatro elementos principales de la realidad actual: i) la expansión de la producción primaria no puede hacerse prioritariamente con base en una expansión significativa de la superficie territorial (crecimiento por expansión horizontal) sino que deberá apoyarse en la intensificación sustentable de la producción primaria y la agregación de valor a través de actividades agroindustriales; ii) la vigencia de un proceso de rápida tecnificación basada en la genética y la digitalización que crea nuevas necesidades organizacionales y de servicios y la construcción de una amplia red productiva que integra a todos los eslabones productivos interrelacionados; iii) la agroindustria debe continuar haciendo importantes ajustes para responder a las necesidades de la sustentabilidad ambiental y el cambio climático; y iv) existen fuertes demandas sociales para agregar valor a la producción primaria a través de la industrialización, diferenciación, estándares de calidad, etc., cuya respuesta contribuiría a aumentar la actividad económica y el empleo a nivel regional en la totalidad de los complejos agroindustriales.

1. Una nueva estrategia de desarrollo: las contribuciones de una red de actividades productivas interconectadas y potenciadas por el sector agroindustrial

A partir de estas cuatro ideas, que fueron desarrolladas con más detalle en los capítulos anteriores, surge con claridad la posibilidad de plantear una nueva estrategia basada en lograr una mayor y más potente inserción internacional que incluya y privilegie el desarrollo de los sectores productivos con capacidad para desplegar una adecuada competitividad internacional.

Una primera consideración a enfatizar es que la modernización productiva ha ido desdibujando los límites precisos entre producción primaria, actividades industriales y provisión de servicios, lo que dio lugar al concepto de “industria a cielo abierto” mencionado en el capítulo 3. Ejemplo de ello son los componentes intangibles, cada vez más importantes, incorporados en la producción primaria a través, por ejemplo, de la genética y en la industria a través, por ejemplo, del diseño.[3]

Este trabajo describe, en el capítulo 3, las profundas transformaciones que ocurrieron en el sector agroindustrial, su enorme competitividad internacional y su creciente integración con una multitud de actividades integradas y entrelazadas que generan un amplio complejo productivo distribuido por todo el territorio nacional. Esta red productiva incluye preferentemente a sectores industriales y de servicios que están interconectados, tanto como proveedores de insumos y servicios como en calidad de usuarios de la producción del sector más competitivo de la economía. Es decir, y es importante enfatizarlo, la propuesta no es impulsar un desarrollo circunscripto a lo agrario. Por el contrario, propone un desarrollo incluyente que facilite y promueva el desarrollo agroindustrial y de las industrias conexas que se apoyan en las ventajas competitivas y la capacidad para generar demanda, inversiones y exportaciones de los sectores productivos agroindustriales que están interconectados con ellas.[4][5]

La implementación de una estrategia de desarrollo, anclada en los potenciales efectos multiplicadores de los sectores más competitivos de la economía, requiere que se lleve a cabo un programa de política económica que, operando en forma coordinada, impulse este objetivo. Dicho programa debería tener como mínimo los siguientes componentes:

- Un programa de estabilización macroeconómica que incluya un equilibrio fiscal razonable, la paulatina eliminación de la inflación y un régimen cambiario predecible con un nivel del valor del dólar alto.

- Una estrategia de inserción internacional y una política comercial externa que privilegien los intereses ofensivos del país para aumentar las exportaciones y contribuir a la eliminación de la recurrente restricción externa.

- Un programa de reconversión productiva que, en forma consistente con los puntos 1 y 2, promueva la inversión, la innovación tecnológica y la expansión productiva de los sectores más competitivos de la economía, asegurando que la red de actividades económicas lideradas por el sector agroindustrial contribuya de manera efectiva al desarrollo nacional en las cuatro dimensiones descritas en el capítulo 2: a) el crecimiento económico, las inversiones y el empleo, b) las exportaciones, c) los ingresos fiscales y d) la seguridad alimentaria de los argentinos.

2. Los principales instrumentos de política para la implementación de la estrategia propuesta

2.1. Estabilización macroeconómica y régimen cambiario

La inestabilidad macroeconómica argentina tiene un largo recorrido que se remonta a mediados del siglo XX, pero que cobró particular virulencia a partir de la segunda mitad de la década del setenta. Como fue señalado en el capítulo 1, en esa oportunidad se hicieron evidentes los límites del modelo ISI. A partir de entonces, Argentina ingresó en períodos de alta inflación —más propiamente, en un régimen de alta inflación, como lo denominan algunos economistas (Frenkel, 1989)— y atravesó, incluso, períodos hiperinflacionarios y la desarticulación casi integral del sistema monetario con la aparición de cuasimonedas de los Estados provinciales. En el intento por dominar el fenómeno, se ensayó un menú variado de políticas: shock, gradualismo, políticas de ingreso, controles de precios y salarios y, en el mayor extremo y próximo a la dolarización, el régimen de convertibilidad del peso, con la consecuente pérdida de autonomía de la política monetaria. Todos estos intentos fracasaron y, a pesar de ciertos cambios en la estructura productiva, no pudieron restablecer los equilibrios macroeconómicos.

Esta dinámica macroeconómica tiene una relación muy estrecha con las políticas implementadas y sus efectos sobre el comportamiento de la economía, elementos que se han desarrollado a lo largo de este trabajo. Respecto de las políticas agroindustriales, existen dos canales de conexión principales. En primer término, la preocupación por la inflación —y por obvias razones, centrada en el precio de los alimentos— induce a medidas de estabilización basadas en controles o congelamientos de precios más o menos generalizados. En segundo término, al momento de aplicar las medidas para corregir los desequilibrios de precios relativos y crisis externa, las políticas intentan moderar el impacto de la devaluación sobre el precio de los bienes transables, nuevamente, en particular de los alimentos. De ahí la aplicación de medidas cambiarias (desdoblamiento cambiario), impositivas (DEX) o restricciones cuantitativas de exportación (REX), que perjudican de modo particular a la agroindustria.[6] Como se vio en el capítulo 2, tales medidas resultan inefectivas porque tanto los niveles de precio como las expectativas sobre su evolución obedecen a una dinámica propia de la economía inflacionaria y por la baja participación del insumo proveniente del sector primario, alcanzado por los DEX y REX, en el precio final del producto puesto en góndola.

Se observa así que esta volatilidad de precios relativos resulta nociva para el desarrollo exportador en general y para la producción agroindustrial de manera particular. Esto es así porque es sobre estas actividades que recae el mayor peso de las medidas que intentan moderar las consecuencias indeseadas de las políticas de estabilización. Puesto en estos términos, la singularidad del caso argentino no deviene del hecho de su carácter de ser un exportador neto de alimentos, sino de su inestabilidad económica crónica que conduce al reiterado ajuste correctivo de precios relativos.

Teniendo en cuenta lo anterior se observa el lugar central que ocupa la cuestión fiscal. Extremando el argumento habitual, se podría decir que hay una dominancia fiscal de la política monetaria. Dada la restricción que imponen las cuentas públicas, se hace difícil obtener una configuración de precios relativos compatibles con el equilibrio externo. No es materia de este trabajo indagar en la raíz de estos desequilibrios fiscales y es suficiente con destacar aquí que no se trata simplemente de un problema de niveles, sino de las funciones y capacidades del Estado en la provisión de bienes públicos y de otras erogaciones.[7] De esta manera, a la hora de ubicar las proporciones de gasto e ingresos en niveles de financiamiento sostenible, se hace necesario llevar a cabo reformas de amplio espectro, que afectan a importantes sectores de la población y/o actores con capacidad de veto, y que no son de corrección instantánea. Ejemplos de ello son las jubilaciones, la política social o los subsidios a la energía.

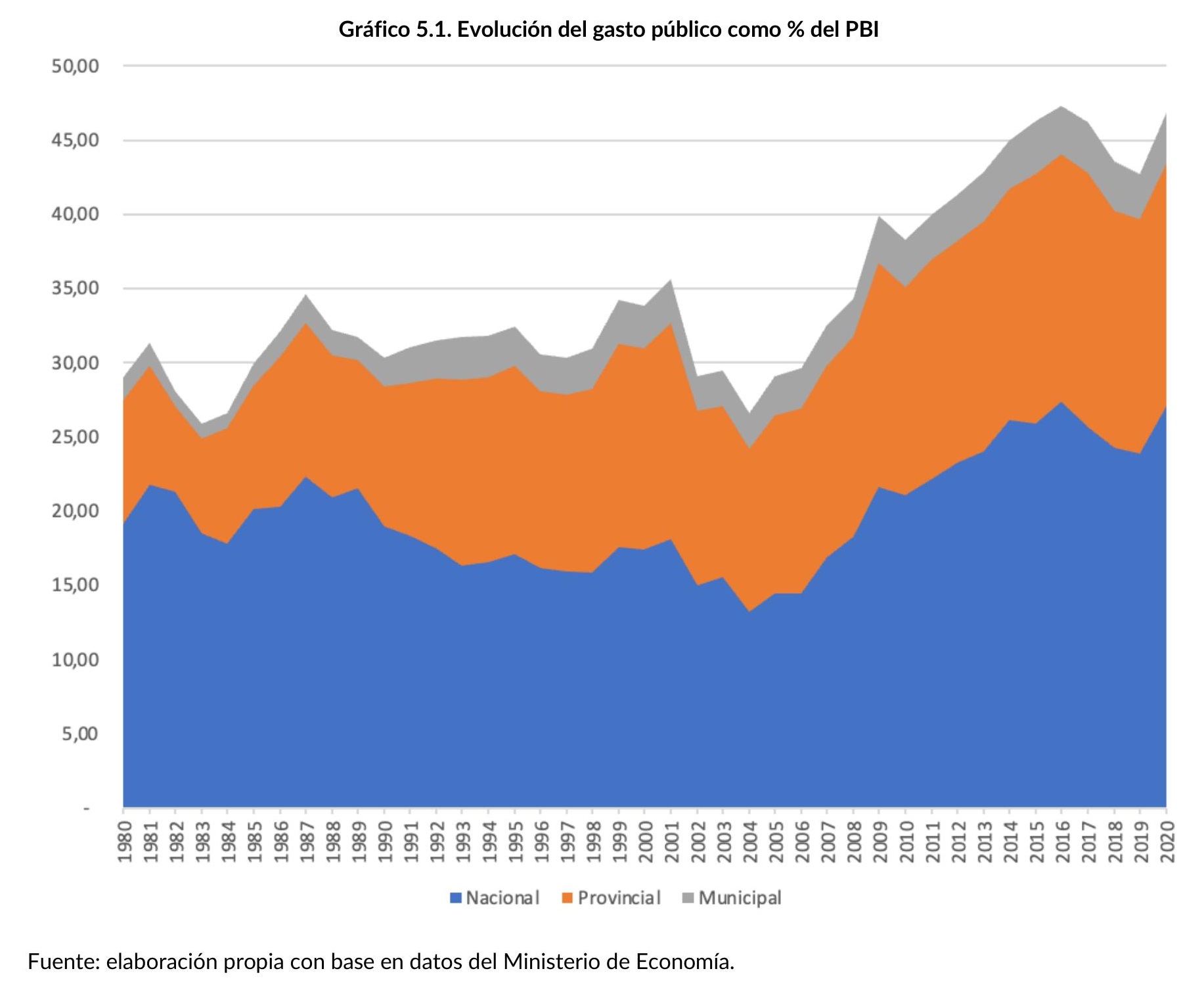

Un problema de singular magnitud con relación a lo anterior es la expansión del gasto público (de la nación y las provincias) de los últimos años. Tal como se muestra en el siguiente gráfico, el gasto consolidado ha experimentado un crecimiento de más de 15 puntos porcentuales del PBI, y así ubica el nivel actual muy lejos (42%) del promedio de los últimos 60 años (25,5%). Este aumento fue resultado de expandir gastos altamente inflexibles y de largo plazo financiados con ingresos adicionales de carácter circunstancial, como son los DEX, instrumentados ante aumentos aleatorios de precios.

Esta magnitud e inflexibilidad del gasto público representa un obstáculo de múltiples aristas para la reorientación del modelo de desarrollo propuesto en este trabajo por varias razones, entre la cuales se puede mencionar las siguientes: i) ha resultado en la aplicación de impuestos fuertemente distorsivos —entre ellos los DEX, que representan 2% del PBI—; ii) perjudica y limita las posibilidades de aplicación y los impactos favorables de las políticas de estabilización; y iii) genera distorsiones en los precios relativos y aumenta su volatilidad.

El punto central de esta argumentación es señalar que cualquier intento de superación de los obstáculos que han limitado el crecimiento económico de Argentina, de su dinamismo exportador, y que han restado posibilidades a la agroindustria requiere, también, de una solución duradera de la cuestión fiscal. Una solución adecuada al problema fiscal tiene dos facetas. Por un lado, los ingresos fiscales deben estar asentados en un sistema impositivo que no perturbe las señales de precios del mercado y perjudique el funcionamiento del sistema productivo. Por otro lado, que el gasto priorice a los sectores sociales más desprotegidos y asegure la adecuada provisión de bienes públicos e infraestructura necesarios para una producción eficiente y competitiva.

Por lo tanto, es evidente que una estrategia de desarrollo productiva exitosa requiere —como condición necesaria— un componente central de estabilidad macroeconómica, un régimen cambiario adecuado y una paulatina solución duradera a la cuestión fiscal. Lograr esto es una tarea de largo aliento y se requiere de amplios consensos para llevarla a cabo. Las políticas de corto plazo —monetarias, fiscales y cambiarias— deben articularse con esfuerzos de más largo plazo, incluyendo señales de precios favorables, para dinamizar la inversión y remozar la estructura productiva, en particular aquella orientada a la producción de bienes y servicios transables.

La importancia de estos temas es central. Sin embargo, un desarrollo completo de propuestas sobre opciones de política económica excede los objetivos de este trabajo. En las secciones siguientes, se profundizan con más detalles los otros dos componentes centrales de la estrategia de desarrollo propuesta: la inserción internacional y las políticas para el sector agroindustrial.

2.2. La inserción internacional y la política comercial externa

Las exportaciones agroindustriales han sido, a lo largo de la historia del país, la principal fuente de exportaciones y de obtención neta de divisas. Tal como se detalla en el capítulo 3, aquellas referidas a la agroindustria aumentaron en forma muy significativa durante los últimos 20 años, y así contribuyen en la actualidad con más del 60% de las exportaciones totales del país. Sin embargo, y a pesar de este rápido crecimiento, la ausencia de una agresiva política de inserción internacional ha resultado en una pérdida de oportunidades en cuanto a aumentar la participación en el mercado mundial. Esto surge con claridad a través de la comparación con el aumento de las exportaciones agroindustriales de los otros tres países miembros del MERCOSUR (ver capítulo 2).

Argentina produce una cantidad de alimentos muy superior a las necesidades del consumo interno. Solamente en unos pocos productos, tales como las frutas tropicales, la palta y el café, el país requiere de importaciones significativas. Por lo tanto, las exportaciones no compiten ni amenazan la oferta interna dirigida a satisfacer el consumo interno, que está, principalmente, determinado por la capacidad adquisitiva de los consumidores locales.

Esto es particularmente cierto en las más exitosas cadenas agroindustriales que exportan una proporción importante de su producción y son las principales contribuyentes a las exportaciones totales. Por otra parte, muchas cadenas productivas, incluyendo los biocombustibles, bioenergía y nuevos materiales, que no han tenido hasta ahora un papel central en las exportaciones, podrían hacerlo de contar con políticas sectoriales más apropiadas.

Por estas razones, es evidente que una estrategia dirigida a aumentar tanto la actividad económica y el empleo como la recaudación fiscal a nivel nacional tiene que estar basada, principalmente, en incrementar la producción y las exportaciones de todo el complejo agroindustrial. Se torna crucial centrar el proceso de acumulación en los amplios y expansivos mercados mundiales y crear las condiciones para sustentar inversiones significativas en una renovada matriz productiva. Para ello, la política comercial externa es un elemento central.

Las exportaciones argentinas han estado basadas en unas pocas cadenas productivas que tienen una gran competitividad internacional. Estas cadenas, con la parcial excepción de la carne y algunos productos regionales, como el limón y el arándano, son principalmente commodities primarios y sus derivados industriales. Estos productos tienen tres características comunes que, a su vez, los diferencian de otras producciones: i) un precio internacional fijado en la Bolsa de Chicago, ii) están sujetos al arbitraje global, y iii) no han tenido hasta ahora marcas comerciales u otras características diferenciadoras que alteren de manera sustancial el precio final permitiendo la captación de cuasi rentas.

Tal como se señala en el capítulo 4, algunas de ellas tienen barreras arancelarias importantes en muchos de los países importadores y por lo tanto su exportación se vería beneficiada si el país tuviera una política comercial más agresiva en términos de acuerdos comerciales que incluyeran preferencias arancelarias. Sin embargo, estas cadenas, apoyándose en su muy alta competitividad internacional, han podido sostener su posición internacional a pesar de la ausencia de una política comercial agresiva y estable en el tiempo.

Mirando al futuro, esta posición ventajosa de las cadenas productivas orientadas a la producción de commodities podrían verse seriamente amenazadas por tres cuestiones interrelacionadas: i) la expansión de la producción en décadas pasadas fue posible por la temprana y masiva adopción tecnológica, especialmente en genética, biotecnología y procesos productivos como la siembra directa. La falta de recursos públicos y de un marco normativo adecuado amenaza la continuidad de este proceso y consecuentemente una ralentización de nuevos avances tales como la denominada agricultura de precisión, ii) el potencial deterioro de las grandes obras de infraestructura desarrolladas en la década del 90, como la hidrovía, puertos e industria del crushing, por la falta de nuevas inversiones y, iii) la creciente preocupación internacional sobre las dimensiones de sustentabilidad ambiental, salud humana y aspectos nutricionales vinculados a los sistemas alimentarios se transformarán, paulatinamente, en nuevos estándares comerciales que afectarán al comercio internacional de manera significativa y obligarán a una reconversión productiva para adaptarse a ellos.[8] Esto es un desafío y también una oportunidad que el país podría aprovechar a través de una rápida transformación adaptativa a los nuevos requisitos comerciales

El resto de las cadenas productivas, principalmente radicadas en las regiones no pampeanas y algunos de los eslabones de productos procesados que usan como materia prima a los cereales y oleaginosas de la región pampeana, enfrentan en los mercados internacionales circunstancias más complejas. Las barreras tarifarias y otros mecanismos de protección de mercados, si bien son muy variables, en muchos casos son crecientemente exigentes. Por otra parte, la competencia con otros exportadores es más específica debido a que la mayoría de ellos operan con base en marcas comerciales y otras herramientas de diferenciación. Por el contrario, las producciones argentinas no cuentan con buenos canales comerciales, de logística, infraestructura y de seguimiento de los consumidores.

En este sentido es importante resaltar que el intercambio comercial de bienes agroindustriales se organiza crecientemente bajo el concepto de cadenas globales de valor. Tal como se ha señalado anteriormente, la oferta argentina ha estado concentrada en la producción primaria y de primera transformación industrial, las cuales tienen, en comparación con los productos industriales, mayores riesgos asociados a los ciclos de los precios internacionales, las vicisitudes climáticas y las contingencias propias de especializarse en eslabones que requieran elevados capitales inmovilizados.

Más recientemente, y tal como describe en detalle el capítulo 3, algunas de estas cadenas productivas han añadido elementos de diferenciación de productos a través de la genética, un mayor grado de industrialización y la incorporación de marcas comerciales. Estos procesos, aún selectivos y aislados, contribuyen a consolidar la presencia del sector agroindustrial en el comercio internacional.

Sin embargo, el punto central a resaltar es la necesidad de hacer un gran esfuerzo público y privado para lograr un escalamiento dentro de las cadenas productivas para lograr productos con un mayor valor agregado. Para ello es imprescindible no perder el ritmo innovativo que se ha tenido hasta el momento y aprovechar plenamente la incipiente revolución tecnológica basada en la informática y la biología, y las transformación productivas y comerciales que resultaron de la adaptación a las crecientes demandas que surgen de la sustentabilidad ambiental.

Particularmente, una estrategia de desarrollo anclada en las contribuciones del sector agroindustrial y de los sectores productivos asociados a ella requeriría cambios fundamentales en dos aspectos íntimamente relacionados: i) una sólida y agresiva estrategia de inserción internacional orientada por los intereses ofensivos del país, lo cual, como se evalúa más abajo, requiere acuerdos comerciales que faciliten el acceso a mercados, y ii) un mejor funcionamiento del MERCOSUR como instrumento institucional para una más agresiva inserción internacional.

2.2.1. Negociaciones y acuerdos comerciales

Un país que tiene la necesidad y la vocación de aumentar las exportaciones agroindustriales está obligado a tener una estrategia de inserción internacional inteligente y flexible que le permita expandir y consolidar relaciones comerciales con el más amplio y diverso grupo de países que sea posible y, muy especialmente, con aquellos que son demandantes importantes de alimentos y otros productos derivados de la biomasa, como los biocombustibles, bioinsumos y genética. Es decir, una inserción internacional que le permita entender y adaptarse a los permanentes cambios que están ocurriendo en el mercado internacional y aprovechar las nuevas oportunidades que se presentan. Cambiar el concepto de “saldos exportables” de productos primarios por otro centrado en las particularidades de las diversas demandas de los consumidores de alimentos a nivel internacional. Mutar desde los eslabones primarios y de semielaborados hacia los alimentos elaborados y de alta sofisticación, como los probióticos y nutracéuticos, desarrollando la logística de abastecimientos en el contexto de las cadenas globales de valor.

Un elemento importante de estos cambios es el significativo aumento del mercado internacional, tanto en los volúmenes demandados como en el número de países que son importadores de alimentos. Esta evolución ha estado dominada por países de Asia y muy especialmente por China, que se han convertido en los principales socios comerciales del país. En el futuro, tanto estos países como los petroleros y los del norte de África serán los principales demandantes de alimentos (Piñeiro y Valles, 2021).

Definir una estrategia para acompañar estos cambios en la geopolítica de los alimentos debe ser un elemento central de la política internacional del país. Esto es especialmente complejo en la actualidad, cuando el mundo está en un proceso de construcción de nuevos liderazgos y hay un progresivo debilitamiento del multilateralismo y de las instituciones que tienen la responsabilidad de velar por él.

Un tema de particular importancia en estas consideraciones estratégicas es la creciente importancia del hemisferio americano, y el MERCOSUR en particular, como los principales exportadores netos de alimentos. Esta configuración geográfica del comercio agroindustrial representa nuevas oportunidades en términos de alianzas comerciales, pero también potenciales desafíos vinculados a las alianzas internacionales y las consideraciones de orden político que se derivan de ellas.[9]

2.2.2. Un mejor funcionamiento del MERCOSUR

El MERCOSUR está pasando por una situación crítica, que se ha agravado en los últimos años como consecuencia de las crecientes divergencias entre los países miembros. Estas divergencias se expresan en actitudes contestatarias de los representantes políticos, pero en realidad responden a cambios sustantivos y profundos de la estructura económica de los países miembros.[10]

Uruguay, y más paulatinamente Brasil, han experimentado un crecimiento muy importante del sector agroindustrial que ha ido ganando terreno y se ha convertido en la principal fuente de exportaciones. Como consecuencia, estos dos países han abandonado de a poco la estrategia de sustitución de importaciones de bienes industriales y están enfatizando el crecimiento del sector agroindustrial, que, consecuentemente, tiene ahora una mayor presencia e influencia política. El crecimiento de este sector requiere una política que favorezca claramente su inserción internacional. Éste es el principal punto de divergencia con Argentina, que ha quedado encerrada en una estrategia de desarrollo apoyada en la sustitución de importaciones industriales y, por lo tanto, en una política comercial atada a los intereses defensivos de la industria manufacturera, relegando la agroindustria a un papel secundario enfocado en el aprovisionamiento de alimentos baratos y divisas internacionales.

Un elemento principal de la normativa MERCOSUR es que las negociaciones comerciales deben llevarse adelante en forma conjunta por los cuatro países miembros. Por lo tanto, la búsqueda de una mayor apertura comercial y la promoción de los intereses comerciales ofensivos por parte de Uruguay, y más pausadamente de Brasil, chocan con los intereses proteccionistas de Argentina.

La resolución de este conflicto requiere un trabajo de negociaciones y acuerdos parciales entre los cuatro países en los dos temas principales que se describen a continuación.

La integración económica y comercial al interior del MERCOSUR

La similitud de los sectores agroindustriales de los cuatro países, y las barreras comerciales existentes entre ellos, dificulta tener un comercio intrarregional de gran magnitud. Hasta ahora y seguramente en el futuro inmediato, el comercio agroindustrial entre dichos países ha estado dominado por las exportaciones de café y frutas tropicales de Brasil a Argentina y Uruguay, de trigo, frutas de clima templado, ajo, vinos y algunos otros productos de Argentina a Brasil, de lácteos de Uruguay a Brasil y de soja de Paraguay a Argentina, en el marco del régimen de admisión temporaria.

Esta similitud, en cuanto a los recursos naturales de los cuatro países y consecuentemente de sus principales producciones agroindustriales, ha dificultado el comercio intrarregional pero representa una extraordinaria oportunidad para una mayor integración de cadenas productivas de carácter regional orientadas a las exportaciones a terceros mercados. Lograrlo requeriría una progresiva armonización de los estándares sanitarios, una mayor convergencia regulatoria y un expreso apoyo a las inversiones de carácter intrarregional, además del impulso a ciertas infraestructuras que faciliten la circulación de bienes y la integración regional

Acuerdos comerciales entre el MERCOSUR y terceros países

La Argentina es uno de los países con menores acuerdos comerciales con terceros países o grupos de países. La primera limitación existente es que la pertenencia al MERCOSUR limita la capacidad del país para hacer acuerdos comerciales en forma individual. Por lo tanto, las negociaciones comerciales con terceros países deben ser negociadas en el ámbito del MERCOSUR por los cuatro países en forma conjunta. El MERCOSUR ha tenido poca actividad en la consecución de acuerdos comerciales con terceros países en gran parte por las dificultades y resistencias que han tenido la mayoría de los gobiernos argentinos.

Si bien es cierto que durante el año 2019 se logró tanto la firma de un acuerdo con los países del EFTA como el acuerdo, aunque aún no ratificado, con la UE, las dificultades para avanzar de manera rápida y enérgica están ancladas en la poca voluntad expresada por el gobierno argentino. Superar estas reticencias y avanzar en un programa de negociaciones comerciales que estén guiadas por los intereses ofensivos/exportadores de los cuatro países sería un elemento central de la estrategia propuesta.

Conseguir acuerdos comerciales con terceros países es especialmente importante frente a la creciente imposición de estándares comerciales tanto públicos como privados que se convertirán en nuevas barreras al comercio. No participar en acuerdos comerciales que den preferencias arancelarias y establezcan normas claras para el cumplimento de estos estándares ha puesto al país en desventaja con respecto a otros países exportadores de alimentos. Estos acuerdos son necesarios para nivelar las reglas de juego con las que competimos con otros países exportadores

Los cuatro países que integran el MERCOSUR han expresado su acuerdo de iniciar negociaciones con Canadá, Corea, India, Singapur y Vietnam, aunque Argentina ha expresado reparos, principalmente en relación con Corea y Vietnam en términos de los tiempos y las prioridades relativas a otras opciones. Es imprescindible avanzar en estas negociaciones y lograr un acuerdo al interior del MERCOSUR con respecto a la formulación de un programa de mediano plazo que defina la secuencia de países o grupos de países y el cronograma de trabajo para iniciar negociaciones comerciales. Las negociaciones podrían tener como objetivos de máxima lograr acuerdos de libre comercio tradicionales. Si esto no fuera posible con algunos de los países considerados, una opción a considerar es avanzar en acuerdos de complementación económica y/o sectoriales, especialmente en relación con los países que son grandes importadores netos de alimentos.[11]

2.3. Los principales instrumentos de la política agroindustrial

La política sectorial para la agroindustria incluye un conjunto amplio de instrumentos y acciones del Estado que pueden agruparse en tres grandes categorías: i) la provisión de bienes públicos tales como la tecnología, la fiscalización sanitaria, la información, la digitalización, etc.; ii) el desarrollo de la infraestructura y logística, que incluye caminos, puertos, etc., y iii) el diseño y la aplicación de los instrumentos de política económica sectorial.

Con respecto a los dos primeros hay un consenso generalizado sobre su importancia y sobre la necesidad de que el Estado cumpla una función rectora importante y aporte un financiamiento significativo. Las discrepancias que pueden existir entre distintos sectores sociales y políticos se refieren a las prioridades relativas, los montos de inversión y el origen de los fondos a ser utilizados.[12] Estos temas han sido desarrollados en forma completa en diversos trabajos en los cuales se hacen recomendaciones sobre políticas específicas y las acciones necesarias por parte del Estado, las cuales cuentan con consensos, tanto técnicos como políticos, bastante amplios.[13]

Con respecto a los instrumentos específicos de la política económica sectorial, tema de especial interés en este trabajo, hay una gran variedad de medidas de política y acciones del Estado que han sido implementadas de maneras diversas a lo largo de los años.

En un extremo hay medidas que cuentan con un consenso bastante generalizado sobre su importancia y las mejores formas de implementación. Ejemplos de ello son el crédito público de largo plazo para incentivar las inversiones, o la implementación de un sólido programa de gestión de riesgo agropecuario que incluye un seguro agrícola. Estos consensos son amplios y sólidos en relación con la agricultura pampeana ya que su homogeneidad productiva y comercial permite un conjunto de políticas también homogéneo. Esto no es así en las producciones no pampeanas, en las cuales las especificidades y particularidades de cada una de ellas hacen necesaria una aproximación también particular.

En el otro extremo, existe una serie de instrumentos de política sobre los cuales se manifiestan intensas discrepancias. Éstas se refieren especialmente a tres instrumentos de política que han sido utilizados extensamente en Argentina en relación con los productos característicos de la región pampeana: i) los derechos de exportación (DEX), ii) las restricciones cuantitativas a las exportaciones (REX), y iii) los controles de precios a los alimentos de consumo masivo, especialmente en la última venta al consumidor.

Es importante resaltar que la aplicación de estos instrumentos ha sido variable en el tiempo, tanto con respecto al nivel general aplicado como a las sustantivas diferencias que han existido entre productos. Por lo tanto, el nivel de las distorsiones provocadas por la política aplicada ha sido desigual entre productos y a lo largo de los años. Esto explica las diferencias y asimetrías en el comportamiento productivo que fueron ilustradas en los capítulos 2 y 3.

La aplicación de estos instrumentos de política económica, que son muy característicos de la Argentina, estuvo inicialmente apoyada en concepciones teóricas que fueron presentadas y evaluadas críticamente en el capítulo 1. Más recientemente su aplicación, especialmente en lo que concierne a los DEX, estuvo sustentada en las imperiosas necesidades fiscales. A su vez, los REX y los instrumentos dirigidos al control del precio de los alimentos son instrumentos de una política antiinflacionaria, que intenta sustituir la ausencia de un programa integral para hacer frente a ese problema.

En el capítulo 2 se demostró que estas políticas afectaron negativamente la performance del sector agroindustrial y limitaron el potencial exportador del país. Es decir, tuvieron un amplio impacto negativo sobre las posibilidades de expansión de la amplia red de actividades económicas interconectadas con el sector agroindustrial y, consecuentemente, sobre un desarrollo más equilibrado del país, con una mayor capacidad exportadora que podría resolver el problema de la restricción externa.

2.3.1. Derechos de exportación (DEX)

Los derechos de exportación han sido un instrumento de política utilizado con gran frecuencia en Argentina, que es uno de los pocos países que lo emplean.[14] Han sido aplicados en función de dos objetivos principales: a) aumentar la recaudación fiscal y b) disminuir el precio de los alimentos en el mercado interno.

Con respecto a la recaudación fiscal, tal como se mostró en el capítulo 2, los derechos de exportación son un componente importante de las contribuciones del sector al erario público. Se suman a una infinidad de otros impuestos, tasas y gravámenes que se aplican al sector en forma similar a otros sectores de la economía (impuesto a las ganancias, impuesto al cheque, ingresos brutos, cargas sociales, etc.). Devienen de las jurisdicciones nacionales, provinciales e, incluso, municipales no siempre coordinadas en sus acciones.

El Gráfico 2.25. en el capítulo 2 muestra que, en la actualidad, la presión tributaria sobre el sector agroindustrial es aproximadamente del 35%, es decir, un 5% superior al resto de la economía. Esta alta presión tributaria resulta de la aplicación de impuestos indiscutidos como el IVA, ganancias e inmobiliario, y también de impuestos como ingresos brutos y el impuesto al cheque, que son altamente distorsivos y deberían eliminarse.

Con respecto a los derechos de exportación que se aplican a las más importantes producciones agropecuarias, su principal inconveniente es que, tal como se mostró en el capítulo 2, afectan negativamente el precio recibido por el productor y consecuentemente la producción y productividad del sector. Esto postergó principalmente a las regiones productoras menos competitivas del interior del país. Este impacto, no siempre entendido y considerado, castiga a las regiones más pobres del país y es una explicación importante de la pobreza y la migración interna que el país ha tenido durante los últimos 50 años.

La evidencia presentada sobre los tremendos impactos negativos de los DEX sugiere la necesidad de su eliminación. Una eliminación que debería ser paulatina y estar acompañada por un esfuerzo sistemático de recaudación efectiva del impuesto a las ganancias. Una estrategia de desarrollo que se apoya centralmente en impulsar un rápido crecimiento de un sector agroindustrial entrelazado y articulado con una red de industrias conexas resultaría en una significativa expansión de la producción y por lo tanto un aumento del PBI, de las ganancias de las empresas y del empleo. Un esquema mejorado del impuesto a las ganancias que corrija algunas imperfecciones existentes, incluyendo la reducción de la evasión, y mejore la capacidad recaudatoria podría sustituir, en gran parte, lo recaudado actualmente por los derechos de exportación.

Adicionalmente, se podrían considerar dos medidas dirigidas a un aumento de la recaudación que tienen un menor impacto distorsivo:

- Un aumento progresivo del impuesto inmobiliario. Trabajos muy antiguos muestran que un impuesto a la tierra, bien aplicado, es un incentivo para el aumento de su productividad y además introduce un mayor dinamismo en el mercado de tierras que favorece tanto a los pequeños productores como a los nuevos empresarios más dinámicos, descriptos en el capítulo 3, que buscan expandir su producción a través del arrendamiento y otras formas contractuales de acceso a la tierra.[15] Una estimación muy preliminar sugiere que un impuesto a la tierra libre de mejoras, de un nivel razonable, podría recaudar en el orden de los 4.000 millones de dólares.

Un inconveniente importante es que lo recaudado por el impuesto inmobiliario corresponde a las provincias y, consecuentemente, un aumento de la recaudación por medio de este instrumento no compensaría de manera directa al gobierno nacional por los recursos perdidos como consecuencia de la eliminación de los DEX. - Computar lo recaudado por los DEX como un pago a cuenta del impuesto a las ganancias. Una medida de este tipo persigue un doble propósito. Por una parte, ofrece un incentivo para un mayor cumplimiento de la tributación a las ganancias contribuyendo también a reducir la evasión. Por otro lado, permitiría atenuar parcialmente el impacto distorsivo de los DEX. Estas parciales ventajas deben compararse con los efectos de signo contrario. La medida tiene un costo fiscal, por lo que debería evaluarse la posibilidad de una aplicación gradual y sujeta a las posibilidades del programa fiscal dentro del cual se prevé su instrumentación. Además, sería necesario conocer con detalle el universo de establecimientos y productores afectados. En el caso de aquellos de menor tamaño, asumiendo que se encuentran en posición de contribuyentes regulares, la obligación resultante del actual impuesto a las ganancias podría ser insuficiente para llevar a cabo el procedimiento de pago a cuenta. En tal caso para evitar impactos regresivos dentro del propio sector, corresponderá aplicar algún procedimiento de compensación, sea a través de créditos fiscales o transferencias directas. Finalmente, el diseño de un mecanismo como el sugerido requiere de una adecuada normativa y de procedimiento de la autoridad tributaria que debería ser diseñado con el cuidado del caso.[16]

Por lo tanto, la implementación simultánea de este conjunto de medidas que mejore la estructura impositiva y permita progresivamente bajar la presión fiscal para equipararla con la de otros sectores de la economía incluiría las siguientes medidas: a) una mejora en la recaudación del impuesto a las ganancias, b) la eliminación paulatina de los DEX, c) mientras los DEX estén en vigencia, computar lo recaudado a través de ellos como adelanto de ganancia, y d) aumentar el impuesto inmobiliario. Estas medidas mejorarían la rentabilidad del sector agroindustrial y consecuentemente su capacidad productiva y exportadora. Adicionalmente, si la aplicación es paulatina y cuidadosa podría no significar una disminución de la recaudación total proveniente de este sector, especialmente como proporción del producto, aunque significaría una redistribución de la recaudación entre las provincias y el gobierno nacional distinta de la actual.

Una consecuencia de la enorme magnitud de los cambios y el impacto redistributivo entre el Estado nacional y los Estados provinciales que resultaría de la aplicación de un programa integral como el sugerido requeriría dos condiciones de carácter institucional. Por un lado, un acuerdo político de amplio espectro, en el marco de un programa económico, condición que no sería fácil de satisfacer en las actuales condiciones del país. Por el otro, un sólido acuerdo político que otorgue certezas sobre la continuidad en el tiempo de la nueva estructura impositiva propuesta incluyendo el compromiso sobre la no aplicación de los DEX y las REX.

El segundo objetivo de la aplicación de los derechos de exportación es intentar disminuir el precio de los alimentos a los consumidores. Este tema será tratado en la sección 2.3.3., referida a la mesa de los argentinos.

2.3.2. Restricciones cuantitativas a las exportaciones (REX)

Las restricciones cuantitativas a las exportaciones han sido aplicadas en diversas oportunidades, especialmente en relación con la carne bovina y el trigo, con el objetivo de volcar más oferta al mercado interno y consecuentemente disminuir el precio pagado por los consumidores nacionales.[17]

Tal como se argumenta en al capítulo 2, las REX, si bien han tenido algún efecto temporario en contener el aumento del precio al consumidor, al disminuir la oferta exportable disminuyen el ingreso de dólares y por lo tanto afectan negativamente la balanza comercial. Es decir, contribuyen de manera directa e inmediata al principal problema de la economía argentina, que es la restricción externa.

Adicionalmente, los REX tienen cuatro efectos negativos de largo plazo, probablemente más graves que los producidos por los DEX:

a) un efecto disruptivo sobre el funcionamiento del mercado doméstico, debido a la falta de criterios transparentes para la definición y gestión de los volúmenes de las cuotas de exportación, lo que incrementa la incertidumbre y daña fuertemente los incentivos a producir; b) consecuencia de lo anterior, un ajuste negativo de la oferta en el mediano plazo que deriva en precios superiores a los vigentes al momento de imponer la cuota, con resultados contrarios a los buscados en el bienestar del consumidor; c) pérdidas de capital social en que incurren las entradas y salidas de empresas de la actividad productiva, lo que es particularmente importante en el caso de la ganadería, que es una actividad de largo plazo; y d) daños en las relaciones comerciales de largo plazo del país con sus socios comerciales internacionales ante el incumplimiento de contratos.

En relación con esto último, si bien la demanda externa ha tenido una significativa expansión durante las últimas dos décadas, principalmente como consecuencia de la demanda del sudeste asiático, el comercio agrícola está sujeto a restricciones comerciales tarifarias y reglamentarias muy significativas, especialmente en los países más desarrollados.[18]

Por estas razones, la aplicación de restricciones cuantitativas a las exportaciones tiene un impacto disruptivo muy significativo que afecta, por un lado, los precios relativos y por lo tanto la asignación de recursos productivos y, por el otro, la confianza de los clientes internacionales y la potencial pérdida de mercados. Su limitado impacto respecto del objetivo buscado de contener los precios al consumidor sugiere que es un instrumento de política que no debería utilizarse.

2.3.3. Control de precios al consumidor y acceso a los alimentos: la mesa de los argentinos

El precio de los alimentos en el mercado interno ha sido una preocupación legítima de todos los gobiernos. Es un tema de especial importancia en relación con la seguridad alimentaria de los sectores más pobres de la población y un componente importante de inestabilidad política. Esto explica la frecuente utilización de distintos instrumentos, tanto de la política macroeconómica como de la política sectorial que, siendo ampliamente negativos desde el punto de vista de la producción y las exportaciones, se aplicaron para contener el precio interno de los alimentos.

Adicionalmente a los instrumentos de política económica que se han aplicado a la producción primaria, también se han utilizado distintos mecanismos de vigilancia y control de precios del producto final especialmente a nivel de supermercados y ventas mayoristas.[19]

Los resultados siempre han sido bastante magros, lo cual es consistente con lo sugerido por una extensa literatura, tanto nacional como internacional, que muestra que el control de precios al consumidor final no tiene efectos positivos excepto bajo condiciones muy especiales de la estructura del mercado. En la Argentina la producción de alimentos tiene dos características centrales: i) la producción excede en mucho al consumo interno y ii) no hay, excepto en algunos casos muy especiales, una concentración de la oferta suficiente para crear condiciones oligopólicas capaces de regular los precios de mercado y, además, las barreras a la entrada son relativamente bajas. Por lo tanto, los intentos de control de precios a través de precios máximos, u otros mecanismos similares, han sido poco efectivos.

En este sentido, es importante enfatizar que el acceso a los alimentos está determinado principalmente por el nivel de ingresos de los consumidores. Por lo tanto, los principales instrumentos de política deben ser aquellos que, a través de una correcta política macroeconómica y productiva mejoran los ingresos de la población más pobre. En casos excepcionales también es necesario una política de subsidios monetarios directos que, en forma temporaria, ayuden a las familias que califican según criterios claramente estipulados.

La política alimentaria aplicada con mayor frecuencia en el país, incluyendo el intento de regular los precios al consumidor de determinados alimentos, puede ser criticada, desde una perspectiva que busca lograr la seguridad alimentaria y nutricional de los argentinos, a partir de tres argumentos principales.

El primero, referido exclusivamente a la carne, está relacionado con la lógica nutricional del objetivo buscado. Mantener el consumo de carne bovina a los muy altos niveles per cápita que hay en el país es inconsistente con las tendencias mundiales y las recomendaciones médicas en relación con la nutrición humana.

Por otra parte, la disminución en el consumo de carne vacuna ha sido reemplazada en gran parte por un mayor consumo de carne de cerdo y pollo, que tienen una similar calidad dietética y pueden ser producidas a un menor precio por unidad de producto. Por lo tanto, es una sustitución favorable desde el punto de vista económico.

El segundo argumento es que las políticas tradicionales sobre las que se ha procurado controlar el precio de los alimentos son ineficientes. La ineficiencia proviene de diversas razones, entre las cuales conviene enfatizar las siguientes tres: i) porque subsidian el consumo en forma indiscriminada incluyendo a consumidores que tienen un alto nivel de consumo per cápita y que además tienen los recursos necesarios para mantenerlo aun después del encarecimiento del bien. Consecuentemente, los consumidores más favorecidos por los precios inferiores a los del mercado son los que tienen una mayor capacidad adquisitiva; ii) son remedios parciales que no resuelven las causas estructurales que generan el problema que se quiere resolver. La incidencia del precio de la producción primaria en el precio final al consumidor es baja. Este último precio está determinado por un proceso de formación de precios a lo largo de la cadena agroindustrial en donde la estructura de la industria y la regulación de la competencia son elementos centrales; y iii) está ampliamente demostrado y documentado, tanto teóricamente como en la práctica, que los subsidios al consumo deben instrumentarse a través de transferencias directas al sector poblacional que se quiere beneficiar. Las tarjetas alimentar son un ejemplo de una política correcta. Estos subsidios directos al consumidor deberían estar acompañados de programas educacionales sobre alternativas alimentarias y el valor nutricional de los alimentos.

3. Algunas reflexiones finales

El principal argumento que se desarrolla a lo largo de este documento es que la histórica restricción externa, que ha caracterizado a la economía argentina, no se resuelve a menos que haya un decidido dinamismo exportador. En tal sentido, los argumentos desarrollados en los capítulos 2, 3 y 4 muestran que la agroindustria está en condiciones de hacer un aporte de importancia.

La observación de lo ocurrido en términos de la estrategia de desarrollo seguida por el país y las políticas resultantes indican que es una contradicción lógica intentar resolver la restricción externa penalizando las exportaciones provenientes del sector con mayores capacidades estructurales para aumentarlas. La restricción externa actual tiene su origen en las políticas macroeconómicas aplicadas durante largos años que surgen de un modelo conceptual poco apropiado para las condiciones productivas del país.

Es por esto que es imperativo impulsar una revisión sustancial de la estrategia de desarrollo en el plano doméstico, que exige alinear tres áreas de política: la macroeconomía, las políticas sectoriales y la inserción internacional.

La dimensión macro está severamente limitada por la insolvencia fiscal. Esto conlleva la necesidad de una profunda reforma de las funciones y los niveles de gasto público. Éstos son pasos necesarios para ganar control de los instrumentos monetarios y cambiarios hoy dominados por la tiranía del desborde fiscal. En cuanto a las políticas sectoriales se trata de favorecer ciertas acciones que se señalaron en el texto, y que han sido desarrolladas en otros trabajos técnicos, pero muy especialmente de abandonar la equivocada política impositiva que se ha aplicado en el sector, especialmente los DEX. Con respecto a la inserción externa, es importante reorientar los instrumentos de política sectorial para favorecer e impulsar el dinamismo exportador. Adicionalmente, es necesario ampliar el acceso a los mercados internacionales a través de acuerdos comerciales. Aquí la limitación principal deviene del funcionamiento actual del MERCOSUR, lo cual pone de manifiesto la importancia de modificar y mejorar su funcionamiento.

Dada la complejidad y magnitud del desafío, su carácter de ser un proyecto de largo plazo dirigido a la construcción de un mayor dinamismo exportador, es imprescindible la construcción de consensos básicos con los diferentes participantes económicos y sociales y con las distintas fuerzas políticas. Esto es particularmente importante porque tener éxito en el programa que se propone requerirá esfuerzos y sacrificios y también la continuidad en el tiempo de las acciones que se acuerden. Se trata de una estrategia que excede las posibilidades y mandatos de un gobierno.

La persistencia y profundidad con las cuales se han aplicado estrategias y políticas que impidieron el desarrollo económico del país en forma sostenida y equilibrada también sugiere que es necesario un cambio cultural de la sociedad en su conjunto. Un cambio que incluya entender la gravedad del problema, la necesidad de sacrificios y el abandono de prejuicios históricos que sienten las bases y posibiliten un acuerdo amplio y de largo plazo entre las principales fuerzas políticas del país.

Bibliografía

Carciofi, R. (1990). La desarticulación del Pacto Fiscal. Documento de Trabajo N.° 36. CEPAL.

Elizondo, M. (2021). El MERCOSUR y sus agronegocios frente a los desafíos de la tercera década del siglo XXI. Nov. www.gpps.org.

Frenkel, R. (1989). El régimen de alta inflación y el nivel de actividad. Documento CEDES, 26.

Piñeiro y Rocenwurcel (coords.) (2016). Una estrategia de desarrollo para el siglo XXI. 2da edición. Teseo, Buenos Aires.

Piñeiro, M. y Valles, G. (2021). Geopolítica de los alimentos. Teseo, Buenos Aires.

Piñeiro, M.; Luiselli, C.; Ramos, Á. y Trigo, E. (2021). El sistema alimentario global. Una perspectiva desde América Latina. Teseo, Buenos Aires.

Piñeiro, M. (2021). La flexibilización del MERCOSUR: Reflexiones sobre su conveniencia y oportunidad. CARI, documento de trabajo 107.

Piñeiro, M. (1970). El impuesto a la tierra: su impacto potencial sobre la producción agropecuaria. Separata de Economía N.° 3.

Regúnaga y Tejeda Rodriguez (2015). La política de comercio agrícola de Argentina y el desarrollo sustentable. ICTSD.

- Para una caracterización y descripción de los ciclos económicos ver Piñeiro y Rozenwurcel (2016). ↵

- Ejemplos de estas actividades son la maquinaria agrícola, los biocombustibles y muchos otros ↵

- Para un tratamiento detallado de este tema ver Elizondo (2021).↵

- Ver por ejemplo Piñeiro y Rozenwurcel (2016).↵

- Sin intentar predefinir a la totalidad de ellos, algunos de los sectores productivos interconectados con la agroindustria son los sectores industriales proveedores de insumos (fertilizantes, sanidad, etc.), turismo rural, energías alternativas (eólica, solar y nuclear), servicios basados en el conocimiento y equipamiento industrial (automotriz, bienes de capital, etc.).↵

- En el presente trabajo nos referimos genéricamente a los DEX y REX aplicados a las cadenas agroindustriales sin mayores precisiones sobre las alícuotas o tratamientos diferenciales entre los diferentes eslabones y sus impactos intraactividades. Reconociendo la importancia del tema, excluimos su análisis dado que la complejidad y extensión superan los objetivos del presente trabajo.↵

- La cuestión no es nueva. Carciofi (1990) analiza las varias dimensiones estructurales del desequilibrio de las cuentas públicas. ↵

- Este tema ha recibido una gran atención en la reciente Cumbre de la Naciones Unidas sobre los Sistemas Alimentarios. Dicha cumbre ha instalado el tema a nivel internacional y ha generado compromisos importantes en relación con la necesidad de lograr una progresiva implementación de políticas que transformen los sistemas alimentarios nacionales en la dirección señalada (Piñeiro et al., 2021).↵

- Para una discusión de este tema ver Piñeiro y Valles (2021). ↵

- Para una discusión más detallada de este tema ver Piñeiro (2021).↵

- Para una discusión de este tema ver Piñeiro y Valles (2020). ↵

- El abordaje integral demandaría la revisión de varias intervenciones promocionales de larga data y su manifiesto impacto fiscal y relativa eficiencia desde el punto de vista productivo (por ejemplo el régimen de Tierra del Fuego). Sin dejar de reconocer la relevancia de estos temas, excluimos su análisis dado que su complejidad y extensión superan los objetivos del presente trabajo. Consecuentemente, nos centraremos en las políticas referidas a la agroindustria en su relación con los mercados externos↵

- Para una discusión de este tema ver CARI (2017); Regúnaga y Tejeda (2015). ↵

- Según la base WITS del Banco Mundial hay 45 países que han utilizado este instrumento de política pero en muy pocos los DEX representan más del 3,5% de la recaudación total. Además de Argentina, Rusia , Malasia y Kazajistán son los principales. ↵

- Ver Piñeiro (1970). ↵

- Se requiere realizar la referida adecuación normativa en la liquidación del impuesto porque quien tributa el impuesto es la exportación al momento de solicitar una declaración jurada de venta al exterior (DJVE). Pero es la producción quien sufre el efecto al ver reducido el precio que recibe por su producto. ↵

- Ver el capítulo 2 para una descripción de estas situaciones.↵

- En particular la apertura de mercados para las exportaciones de carne, tanto vacuna como de otras especies, requiere una compleja negociación sobre estándares sanitarios y de calidad que incluye la autorización de cada frigorífico en forma individual. Adicionalmente, debido a que la carne, especialmente la refrigerada, tiene un proceso de deterioro bastante rápido, su comercialización internacional se hace de acuerdo con estrictos programas de entrega. ↵

- Un ejemplo de estas medidas son los “precios cuidados” a partir de 2014.↵