Edith Scheinkerman-Obschatko

1. Introducción y visión general del sistema alimentario argentino

La obtención y el consumo de los alimentos son un proceso implícito en la subsistencia humana que se ha complejizado a lo largo de los siglos, acompañando las transformaciones sociales, económicas y tecnológicas de los grupos humanos, y ha crecido el número de pasos entre la producción de un alimento o una materia prima y el momento del consumo y descarte de residuos. Hoy constituye un sistema global que implica múltiples operaciones físicas, procesos industriales, comerciales y financieros, crecientes regulaciones, múltiples actores privados y públicos, requisitos sanitarios y ambientales, se entrelaza con muchos otros aspectos de la vida económica y social, y es influido por las grandes transformaciones del entorno. Los países miembros de las Naciones Unidas acordaron en 1996 que la seguridad alimentaria es un derecho fundamental de la humanidad y, por lo tanto, un objetivo central del desarrollo global, cuyo logro requiere estrategias y decisiones políticas de cooperación internacional. En 2015, todos los Estados miembros de las Naciones Unidas aprobaron 17 Objetivos de Desarrollo Sostenible (ODS) como parte de la Agenda 2030, los que constituyen un llamamiento universal a la acción para poner fin a la pobreza, proteger el planeta y mejorar las vidas y las perspectivas de las personas en todo el mundo. La importancia de la alimentación se evidencia en que el Objetivo 2 es “Hambre Cero”. En este complejo y desafiante contexto, se desenvuelve el sistema alimentario argentino.

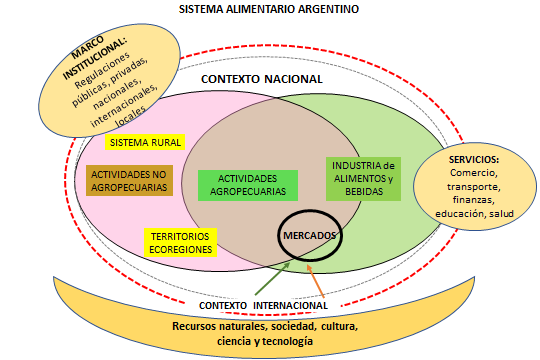

El sistema alimentario argentino podría esquematizarse como el conjunto de actividades de producción de bienes, prestación de servicios y actividades de consumo vinculadas a los alimentos: producción primaria, industria de alimentos y bebidas, distribución de alimentos, consumo y restauración, comercio, transporte, finanzas, seguros, comunicaciones, etc. Esto involucra múltiples cadenas productivas, instaladas en un cierto territorio (rural y urbano), que operan gracias a la participación de grupos sociales, actuando en un contexto macroeconómico nacional e internacional, sustentadas por un conjunto de recursos naturales (suelo, agua, aire, clima) y en un marco institucional local y externo determinado.

El esquema gráfico que se presenta intenta evidenciar, en forma simplificada, los principales elementos económicos y sociales que componen el sistema y el contexto en que se desenvuelve. Las múltiples relaciones que se establecen entre los actores privados y públicos actúan como el aparato circulatorio para el funcionamiento del sistema.

Gráfico 1

Fuente: diagramación propia de la autora.

Describir el sistema alimentario argentino a fin de la segunda década del siglo XXI requeriría un trabajo muy extenso, compuesto por análisis de cifras, estadísticas e informaciones y estudios cualitativos[1]. Las transformaciones ocurridas en los 23 años que ya corren del corriente siglo llevarían extensas descripciones. El sistema alimentario local es cada vez más complejo y más interrelacionado con el sistema global. El nivel de globalización de la economía mundial determina que el país no quede al margen de las grandes transformaciones en los últimos años: el crecimiento de países emergentes, las nuevas pautas de consumo, el desarrollo de la ciencia y tecnología digital y su influencia en la producción, el comercio, las comunicaciones y el consumo, y los crecientes impactos del cambio climático; todos ellos provocan decisiones políticas y cambios productivos y de actitudes de los consumidores.

Estas transformaciones e interacciones entre los sectores hacen muy complejo llegar a una medición del sistema alimentario con los indicadores actualmente disponibles. En esta sección se presentarán datos generales que permitan conformar una imagen del sistema. A estos efectos, se acotará el “sistema alimentario argentino” al conjunto de la producción primaria de bienes agropecuarios y pesca y a la producción de la industria de alimentos y bebidas. A esto se lo llamará, indistintamente, “sistema” o “sector”[2]. Para ello, los únicos indicadores que engloban en una unidad común la gran diversidad de bienes son los de las cuentas nacionales: valor agregado y valor bruto de la producción.

El cuadro 1 presenta el valor agregado bruto del sector alimentario, a precios constantes de 2004, para los períodos 2011-2015 y 2016-2021. En ambos, la participación es muy similar: el sector aporta el 14 % del valor agregado total, distribuido en 9 % para el sector primario y 5 % para la industria de alimentos y bebidas (IAB)[3]. Esas participaciones se mantienen estables a lo largo de la última década. Esta proporción es muy cercana a la que obtienen Lódola y Picón utilizando la metodología de análisis por cadenas de valor agroalimentarias, en las que integran los diversos eslabones de cada cadena[4].

En el mismo cuadro, se presenta también una aproximación a la porción de valor agregado de actividades que son necesarias para la producción, la elaboración y el consumo de alimentos: transporte, comercio y restauración, lo que no puede discriminarse en las cifras publicadas de las cuentas nacionales. Si se agregara la estimación realizada para los servicios de transporte, comercio y restauración, la contribución sería del 17 % del valor agregado total[5].

Cuadro 1. Sistema alimentario argentino: producción agropecuaria + industria de alimentos y bebidas. Valor agregado bruto a precios básicos (en millones de pesos a precios de 2004)*

| Promedio 2011-2015 | Promedio 2016-2021 | |||

| (en millones de pesos) | Porcentaje s/VA Total | (en millones de pesos) | Porcentaje s/VA Total | |

Agricultura y ganadería** | 48.371 | 8,2 | 49.914 | 8,7 |

Pesca | 2.016 | 0,3 | 2.343 | 0,4 |

Industria de alimentos y bebidas | 31.067 | 5,2 | 30.724 | 5,3 |

SISTEMA ALIMENTARIO | 81.455 | 13,7 | 82.981 | 14,4 |

Estimación de servicios de transporte, comercio, restauración *** | 19.439 | 3,3 | 18.803 | 3,3 |

Fuente: Indec. Valor bruto y agregado de la producción por rama de actividad económica.

* Se utiliza el indicador de VA, en lugar de PIB, porque este incluye impuestos.

**Sección Agricultura, Ganadería, Servicios, Silvicultura, Caza, Construcciones agropecuarias.

*** Estimados aplicando al VA de esos servicios el % del SAA/total del VA.

Entre 2011 y 2021, el crecimiento ha sido escaso. Entre los promedios de los dos períodos, el valor agregado del sistema creció un 1,9 %.

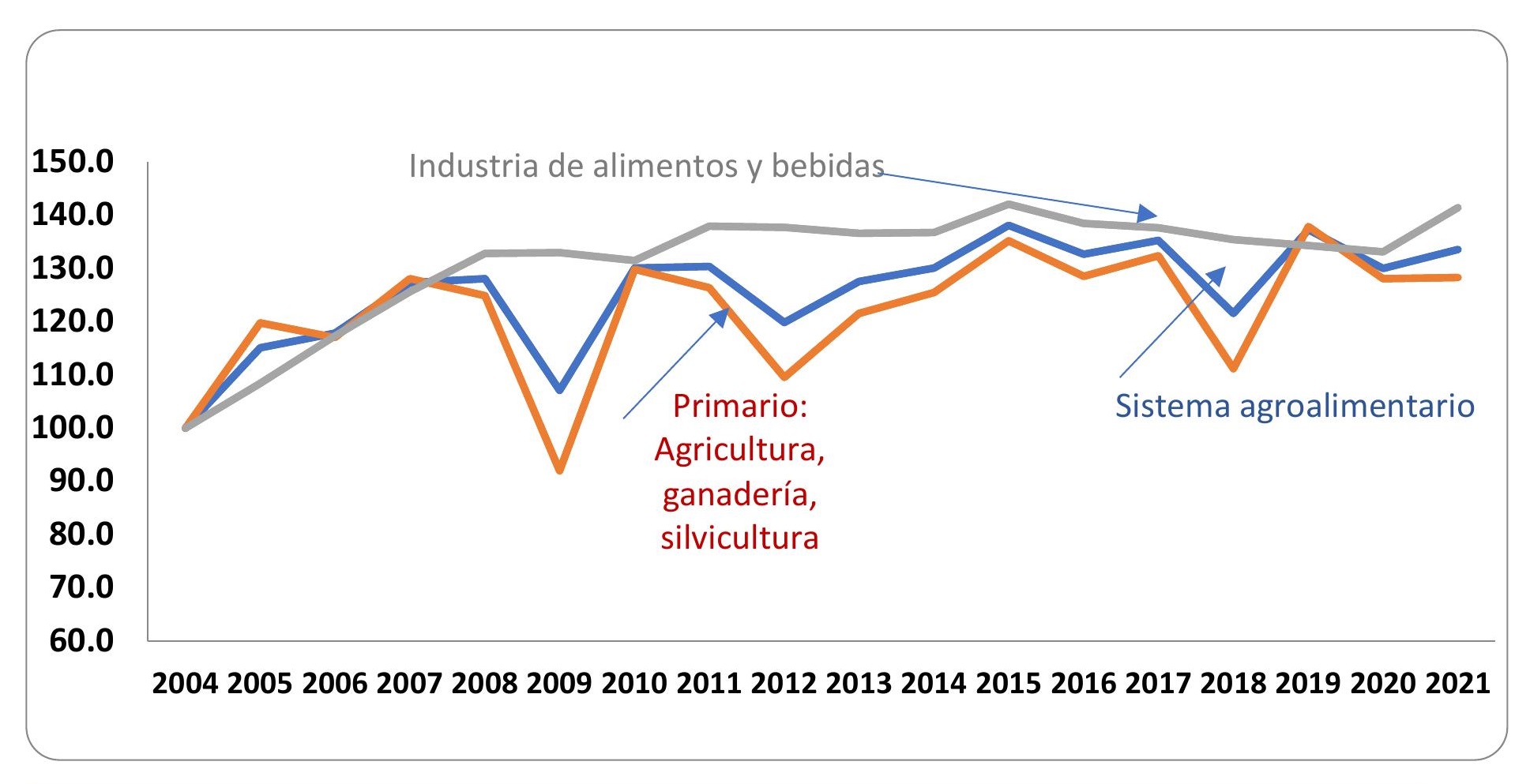

En el gráfico 2, se presenta la evolución de la variable para el total del sistema y para sus dos componentes entre 2004 y 2021, a precios constantes. En el sector primario, dentro de una tendencia creciente, se aprecia el impacto de dos grandes sequías[6]. La industria también creció hasta 2015, y luego bajó hasta 2020. La recuperación posterior, en 2021, volvió a los valores de 2015.

Gráfico 2. Valor agregado bruto del sistema agroalimentario.

Índice base 2004=100

Fuente: elaborado con datos de Indec. Valor bruto y agregado de la producción por rama de actividad económica.

El valor bruto de producción[7], a precios básicos de 2004, creció entre 2004 y 2021 de la siguiente forma: agricultura y ganadería, 42 %; industria de alimentos y bebidas, 41 %; y sistema alimentario, 41 %[8].

Una estimación del valor de la producción del sistema alimentario en dólares puede obtenerse convirtiendo el valor de la producción en pesos a precios corrientes, al tipo de cambio oficial. Para el promedio del trienio 2019-2021, ese valor, a la cotización del dólar promedio del año[9], resultó en 129 mil millones de dólares, de los cuales 55 mil millones corresponden al sector primario, y 74 mil millones, a la industria de alimentos y bebidas.

La importancia del sistema alimentario es mayor si, además de la medición directa de su participación, se tienen en consideración sus efectos multiplicadores. Estos se definen como el valor de producción total que se genera en toda la economía ante un incremento de una unidad monetaria extra en la demanda final de ese sector. Medido en 2015, ese multiplicador fue de 1,77 para el sector agricultura, ganadería y pesca, y de 2,26 para la industria de alimentos y bebidas, ocupando este último el 2.º lugar más importante entre los multiplicadores de todos los otros sectores de la economía[10].

En cuanto al empleo generado en forma directa, puede estimarse que ronda mínimamente en 2,1 millones de puestos de trabajo, entre asalariados, productores agropecuarios y dueños de empresas elaboradoras de alimentos. Según la Cuenta de Generación del Ingreso publicada por Indec, el sector agropecuario primario generaba, en 2021, 1.398.000 puestos de trabajo. Si bien dicha fuente no discrimina el número de puestos de la industria de alimentos y bebidas (IAB), estos podrían estimarse, aproximadamente, en torno a 700 mil[11]. El total para el sector agroalimentario estaría, así, en torno a los 2,1 millones de puestos, lo que representaría, en conjunto, un 12 % del empleo de todas las ramas del país.

Con relación al destino (o la utilización) de la producción agroalimentaria, puede estimarse, para el conjunto, que el valor exportado en los principales complejos exportadores fue del 31,3 % del valor producido, en el promedio del trienio 2019-2021. En consecuencia, el 68,7 % de la producción fue destinada al consumo interno[12].

Más adelante se analiza la participación del sistema alimentario en las exportaciones y de los principales “complejos exportadores” –que abarcan los productos primarios y elaborados con base en ellos, para las principales cadenas productivas– en el total de ventas externas.

2. El sector agropecuario

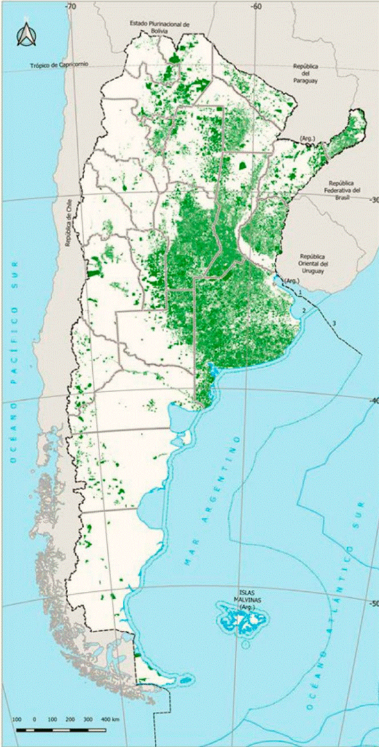

La República Argentina tiene una gran extensión territorial y una amplia plataforma marítima. Cuenta con abundante dotación de tierras aptas para la actividad agropecuaria, de las cuales la más destacada es la región denominada “pampeana”, caracterizada por suelos de gran fertilidad y clima templado, lo que le brinda condiciones excepcionales para el cultivo de granos y la actividad ganadera[13], distinguiéndose la pampa húmeda –con precipitaciones promedio de 1.000 mm anuales– y la pampa seca –con lluvias de alrededor de 400 mm anuales–. Por su gran extensión (en torno a las 50 millones de hectáreas), es una de las principales llanuras del mundo, y su producción ocupa un lugar importante en las exportaciones mundiales. Pero hay otras regiones, particularmente valles, que concentran producciones significativas por ser importantes fuente de empleo, obtener productos de alto valor y generar exportaciones. Una imagen rápida de la distribución e intensidad de la agricultura en el país se obtiene de un mapa de parcelas censales con algún cultivo implantado que se publicó al momento de conocerse los resultados preliminares del Censo Nacional Agropecuario 2018. Se aprecia la concentración en la región pampeana y en algunos valles y oasis.

Gráfico 3. Parcelas censales con cultivos implantados en 2018

Fuente: Indec. Censo Nacional Agropecuario 2018. Resultados preliminares. Noviembre de 2019, p. 69.

Superficie y producción

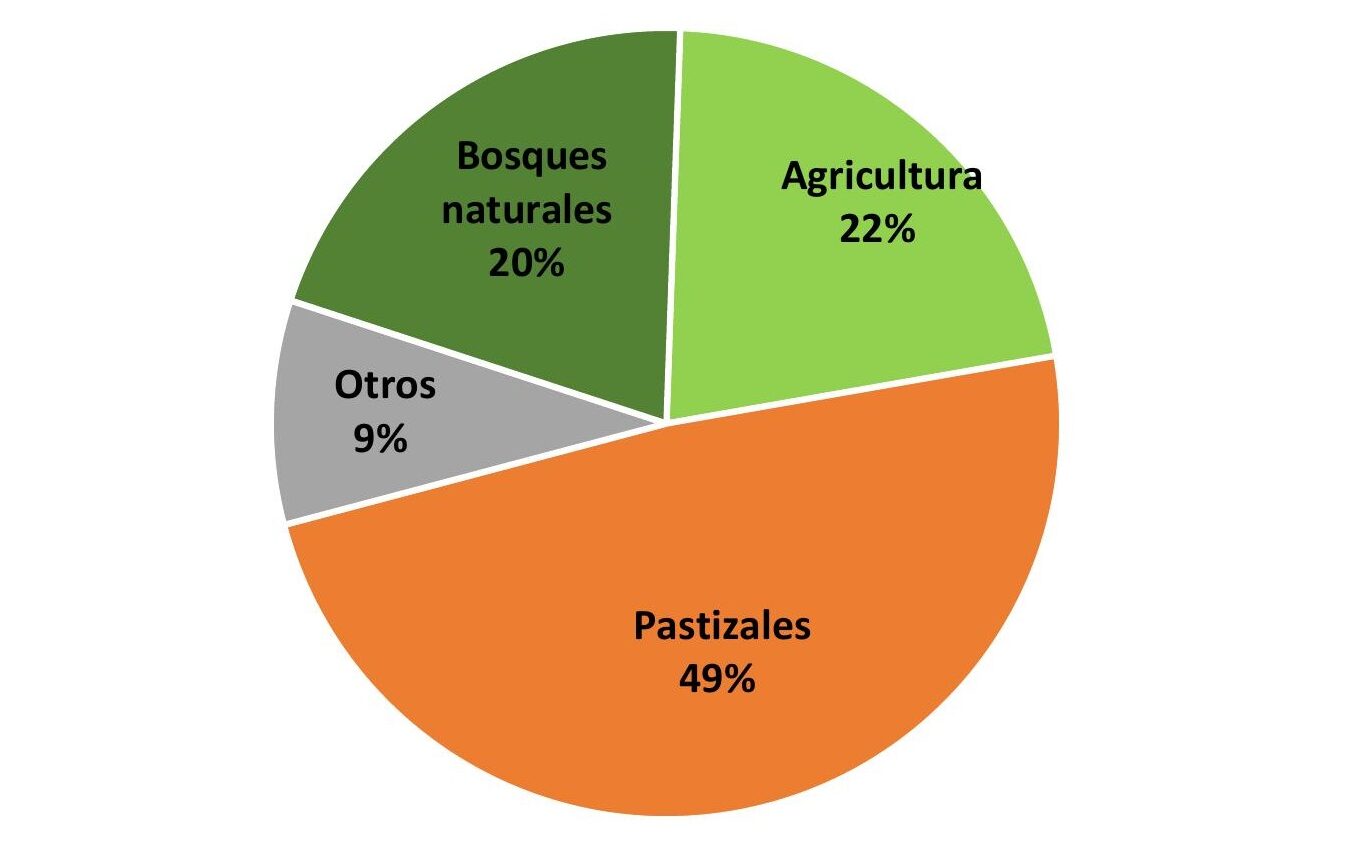

El CNA realizado en 2018 relevó, en el área continental del país, 206,7 millones de hectáreas (equivalente a 2.067 millones de km2), de las cuales 168,8 millones tenían uso agropecuario y forestal. De estas, fueron censadas 154,8 millones de ha, con la distribución de uso que se muestra en el gráfico 4.

Lo indicado como agricultura releva la superficie implantada en cultivos anuales o perennes, forrajeras anuales y perennes, y bosques implantados. Cubren 31,9 millones de ha.

Los pastizales (49 %) son campos y áreas naturales sin implantar, lo que permite suponer que, en proporciones variables según las zonas, están destinados a ganadería. Por otra parte, los bosques naturales cubren el 20 % de la superficie total censada.

Gráfico 4. Argentina. Uso de la tierra en 2018

Referencias: Agricultura (sup. Implantada): cultivos anuales y perennes, forrajeras anuales y perennes, bosques implantados. Otros: superficie apta no cultivada, no apta y sin discriminar, caminos, parques y viviendas.

Fuente: elaborado con base en Indec. Censo Nacional Agropecuario 2018. Resultados definitivos. Cuadro 3.4.

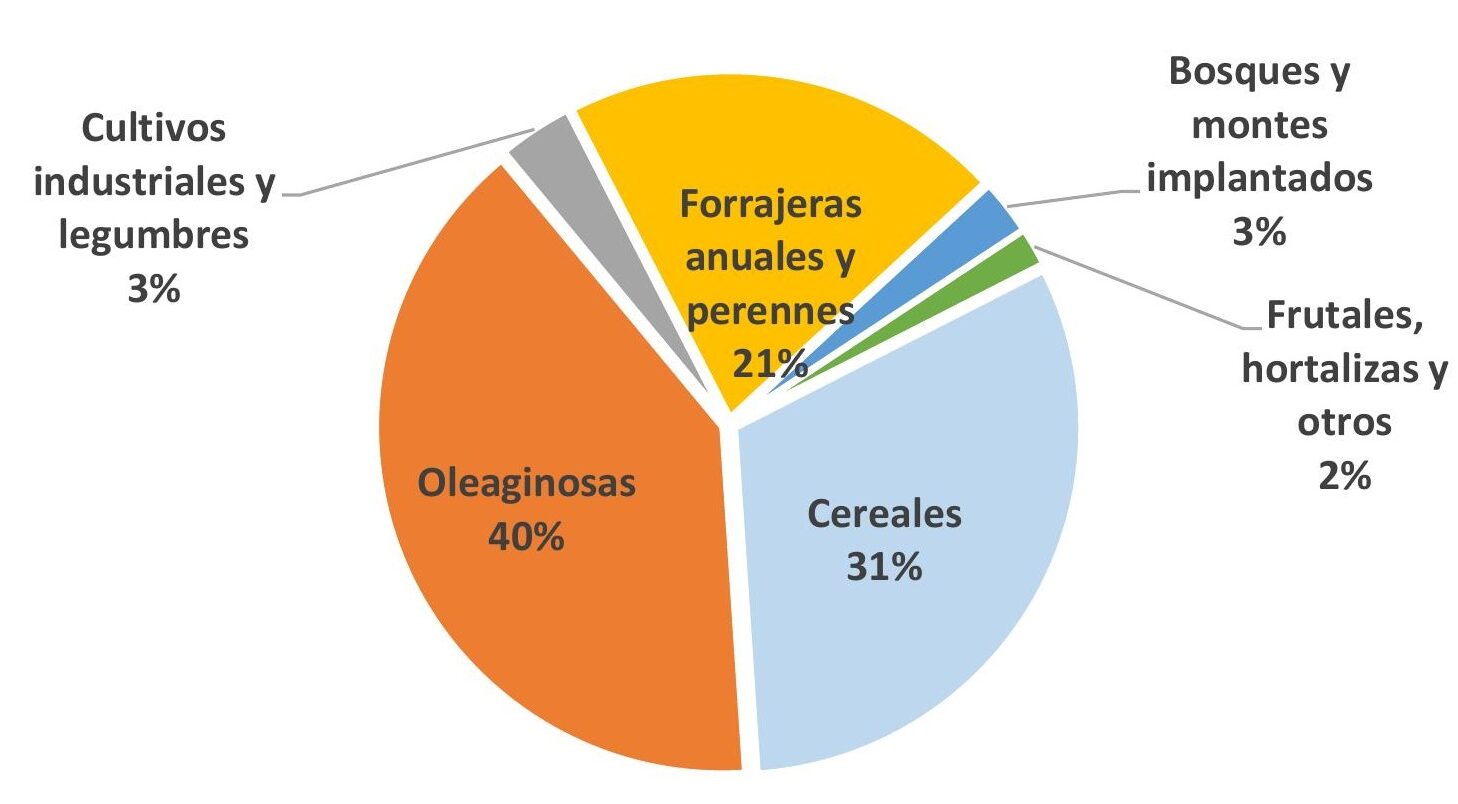

Específicamente en la superficie implantada, los granos cubrían, en 2018, el 71 % de ella, distribuyéndose en 40 % de oleaginosas y 31 % de cereales. Siguen las forrajeras, con el 21 %, en tanto el conjunto de frutales, hortalizas, bosques implantados y otros cultivos intensivos sumaba el 5 % en ese año (gráfico 5).

Gráfico 5. Argentina, superficie agrícola, 2018

Fuente: elaborado con base en indec, Censo Nacional Agropecuario 2018. Resultados definitivos. Cuadro 4.2.

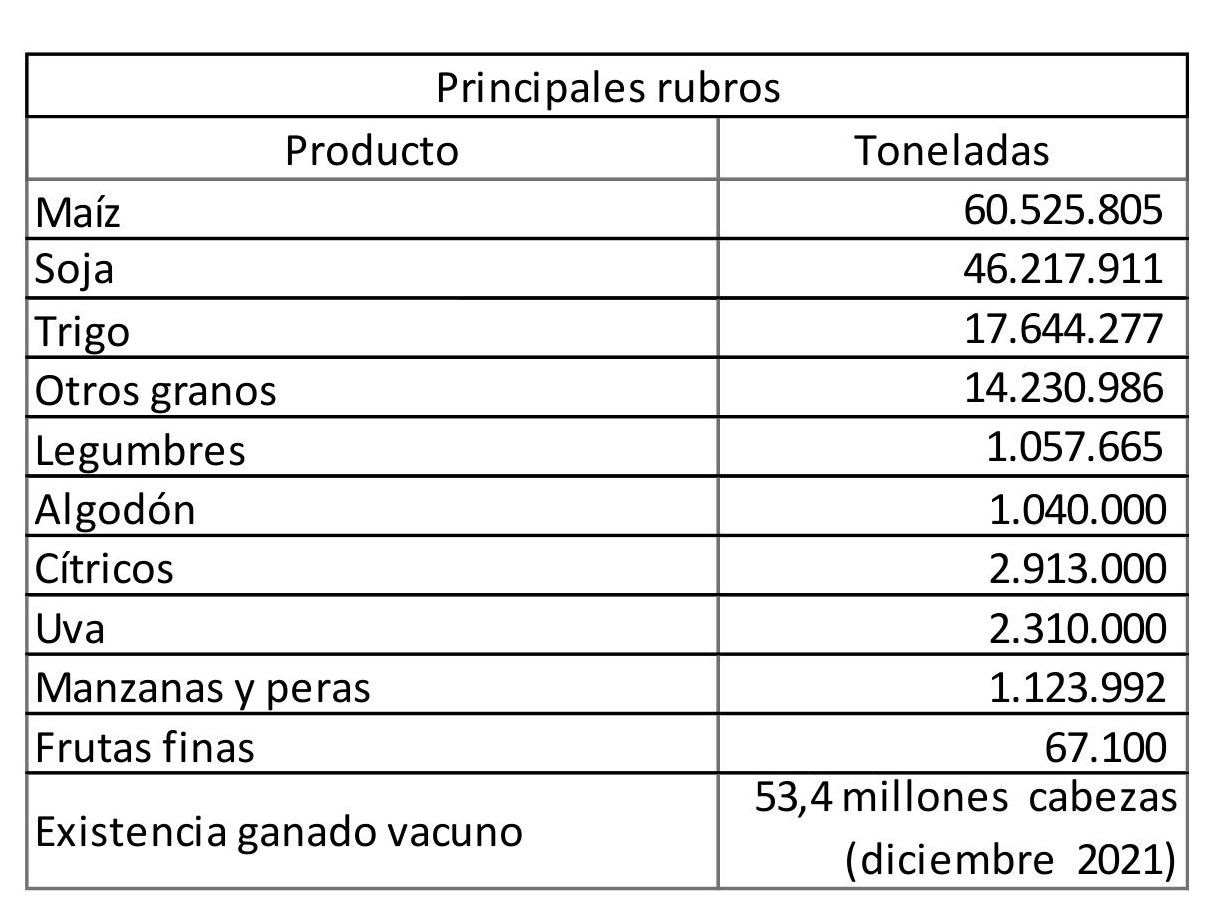

En términos de volúmenes de producción, el MAGYP releva los de los principales productos, tal como se aprecia en el cuadro 2, para la campaña 2020/2021.

Cuadro 2. Producción agropecuaria argentina. Campaña 2020-2021

Fuentes: Granos, legumbres, algodón: MAGYP-Cítricos, FEDERCITRUS-UVA, INV. Manzanas y peras: CAFI. Frutas finas: INTA. Exist. ganado vacuno: SENASA-SICGA,

El mejor indicador para apreciar la importancia relativa de los productos sería el valor de producción. Este reflejaría las diferencias de productividad entre actividades extensivas e intensivas, y el mayor valor por hectárea de los cultivos intensivos, con relación a los extensivos, así como la relación entre agricultura y ganadería. Una aproximación surge de las cifras de las cuentas nacionales, según las cuales el valor agregado bruto del conjunto de cultivos agrícolas y cría de animales, en los últimos años, se reparte en un 75 % para cultivos y un 25 % para la ganadería. Si se considera el valor bruto de producción, la relación sería de 70 % y 30 %, respectivamente.

No se publican datos de las cuentas nacionales que permitan discriminar el valor relativo de las diferentes producciones agropecuarias. Contar con esos datos permitiría reflejar la importancia de cultivos de frutas, hortalizas o los denominados “industriales” (caña de azúcar, algodón, tabaco, yerba mate, té) que, si bien ocupan un 2 % de la superficie implantada, caracterizan a regiones o subregiones y, en muchos casos, han dado lugar a cadenas productivas o circuitos económicos de cierta complejidad, que incluyen la elaboración del producto primario y la exportación[14]. Se destacan, en este sentido, varias frutas (citrus, frutas de pepita, vid –que se elabora casi totalmente como vino–), frutas “finas” (arándano, frutilla) y también las distintas producciones pecuarias. Una buena aproximación, según enfoque de cadenas, para 2020, puede encontrarse en el citado trabajo de Lódola y Picón, y en uno anterior de Bisang et al.[15].

Productividad

Las características de los recursos naturales del país (suelo, clima) brindan una base muy importante para lograr altos niveles de productividad. En particular, la productividad de la agricultura de granos es muy elevada. Como dato orientativo, los rendimientos agrícolas de los tres principales cultivos fueron, en el promedio de las campañas 2018-2019, 2019-2020 y 2020-2021, los siguientes: maíz, 7.615 Tn/ha; soja, 3.020 Tn/ha; trigo, 2.971 Tn/ha.

Una visión más abarcadora y explicativa de la productividad se obtiene aplicando la metodología de “productividad total de los factores” (PTF), que discrimina el aumento de producción según cambios en los insumos, el cambio tecnológico y el cambio en eficiencia. En estudios realizados por Lema[16] para un período largo, se demuestra que la PTF de la agricultura argentina creció un promedio de 3,7 % anual entre 1969 y 2016, con una tendencia creciente a lo largo del tiempo (desde 2,7 % anual entre 1969-1979 a 4,3 % en el período 2010-2016). La mayor parte de ese aumento deriva del cambio tecnológico. Si bien no se dispone de este tipo de análisis para períodos más recientes, es razonable suponer que, debido al notable cambio tecnológico registrado (agricultura de precisión, utilización de datos, genética, etc.), los índices de PTF han crecido.

Estructura socioeconómica

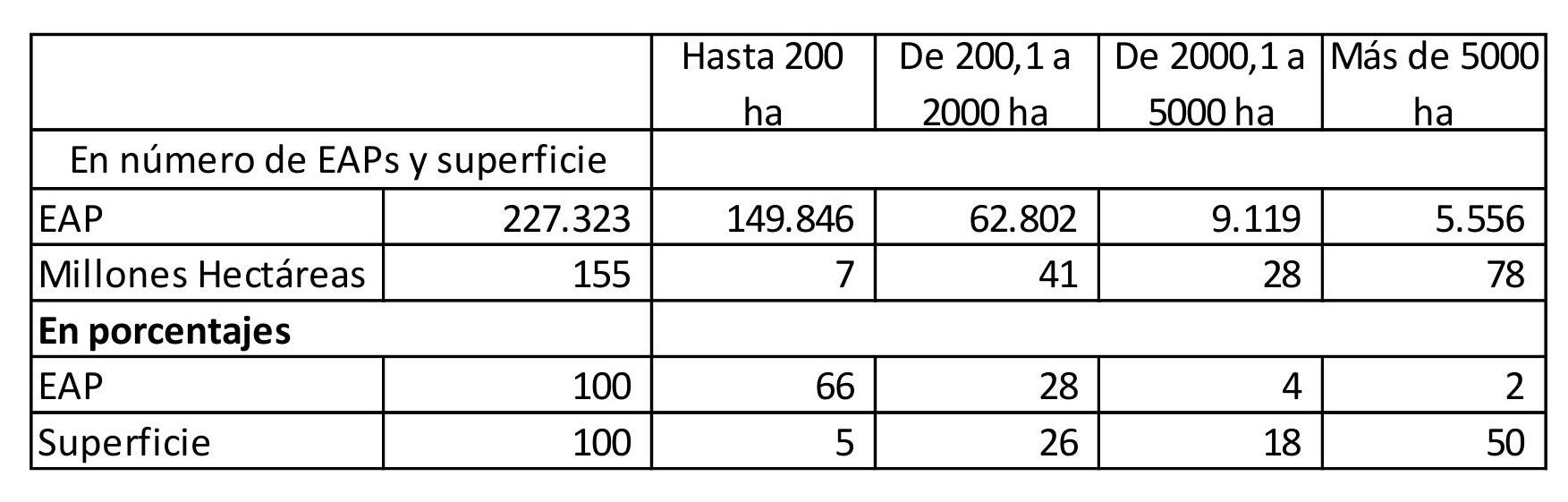

Según el último Censo Nacional Agropecuario, realizado en el año 2018, hay en la Argentina 258.801 explotaciones agropecuarias (EAP)[17], de las cuales 222.201 tienen límites definidos. Estas últimas cubren 154,8 millones de hectáreas.

El Cuadro 3 presenta la discriminación de EAP según estratos de superficie. Se aprecia que hay una mayor concentración de EAP en los estratos de hasta 200 hectáreas, y, a la inversa, una alta proporción de superficie en los estratos superiores a ese límite. La comparación con el censo anterior, de 2002, indica una reducción de 69.050 EAP con límites definidos, y una superficie censada menor en 20 millones hectáreas. Esto resulta en un promedio general de extensión de 688 ha/EAP, superior a las 588 ha/EAP del Censo 2002. Cabe señalar que estas cifras promedio son muy variables según las regiones.

Cuadro 3. Explotaciones agropecuarias por escala de extensión, 2018

Fuente: Indec. Censo Nacional Agropecuario 2018. Resultados definitivos. Cuadro 2.2.

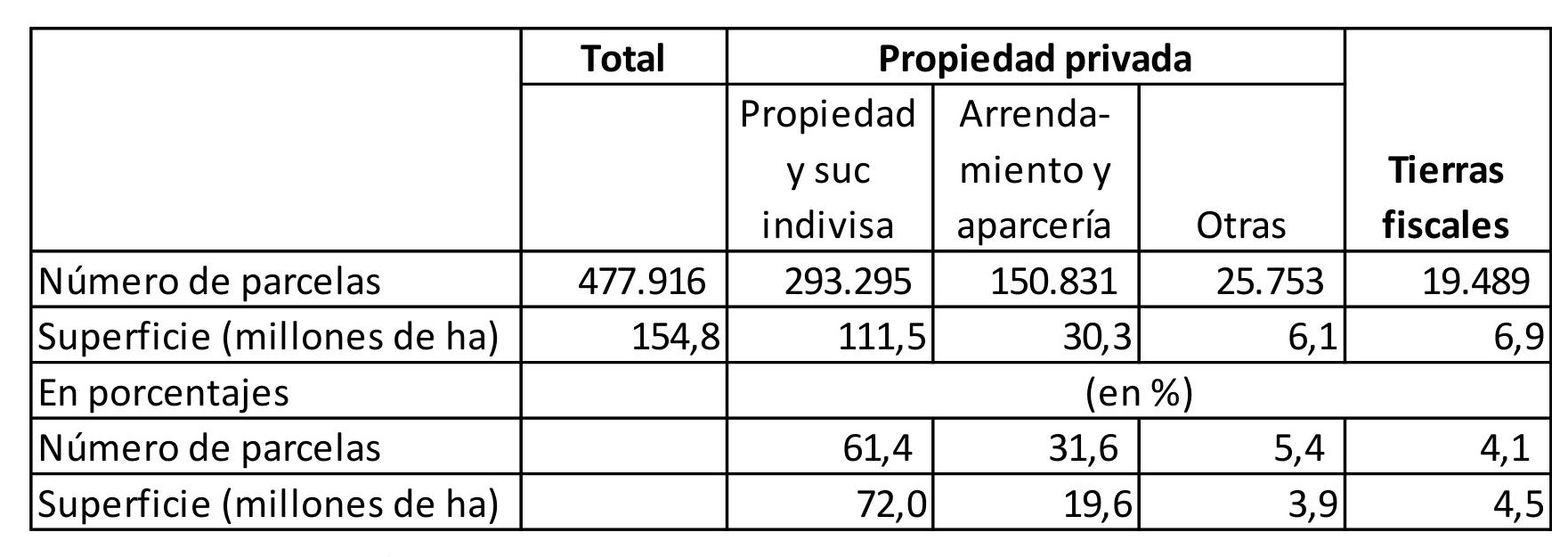

En cuanto a la tenencia (cuadro 4), la forma jurídica dominante es la propiedad privada, con el 72 % de la superficie. El arrendamiento y la aparcería cubren cerca del 20 %. Estos porcentajes promedio varían mucho según se trate de tierras con ganadería o con agricultura, y según los cultivos[18].

Cuadro 4. Tenencia de la tierra agropecuaria en Argentina

Fuente: Censo Nacional Agropecuario 2018.

En cuanto al tipo jurídico del responsable de la explotación agropecuaria, el 84 % corresponde a personas humanas, y 9,5 %, a sociedades anónimas, de responsabilidad limitada o sociedades de hecho.

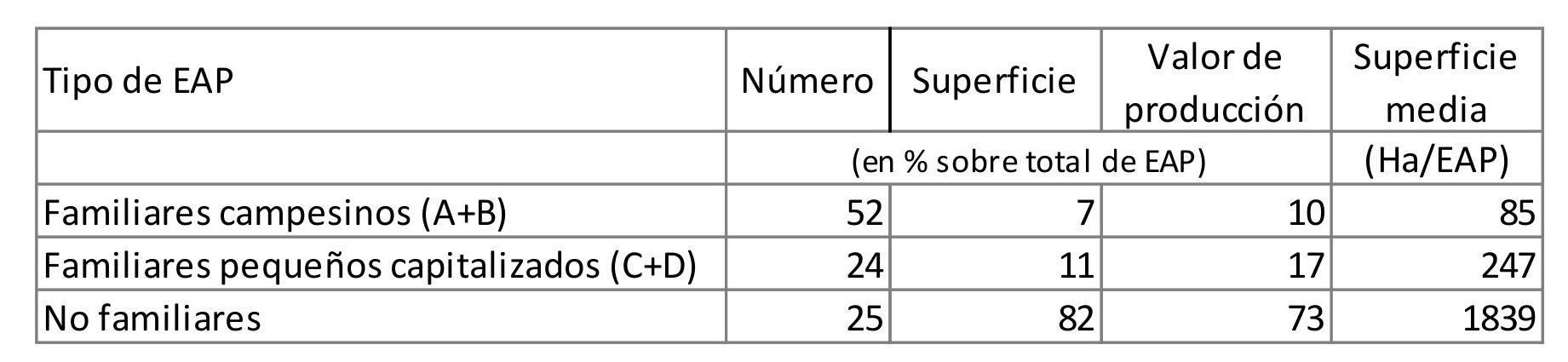

Una visión complementaria y más matizada surge de estudios realizados sobre el Censo Nacional Agropecuario 2002 –el inmediato anterior al de 2018–[19]. A pesar del lapso transcurrido, dichos estudios dan una amplia información que se refiere a las formas de gestión, y discrimina por regiones agroecológicas, además de las provincias. Una primera clasificación distingue a las explotaciones agropecuarias “familiares” de Tipo de EAP las “empresariales”[20]. Las EAP no se clasifican por superficie, sino por categorías relacionadas con las variables trabajo y disponibilidad de capital. Una visión general es la del cuadro 5.

Cuadro 5. Explotaciones agropecuarias (EAP) en la Argentina

Fuente: Obschatko, E. et al. Las explotaciones agropecuarias familiares en la República Argentina. MAGYP/PROINDER/IICA, 2009. Obschatko, E. et al. Las explotaciones agropecuarias emprsariales en la Argentina. IICA, 2016.

Como se aprecia, las explotaciones agropecuarias familiares son una gran mayoría del conjunto. En 2002 sumaban el 75 % del total de EAP, con un 18 % de la superficie total, y el 27 % del valor de la producción. Su participación en el valor de producción total es más importante en los cultivos intensivos a campo (hortalizas, aromáticas, flores y viveros), 39 %, cultivos bajo cubierta, 23,7 %, y la cría de ganado (vacuno y ganado menor), 20,2 %.

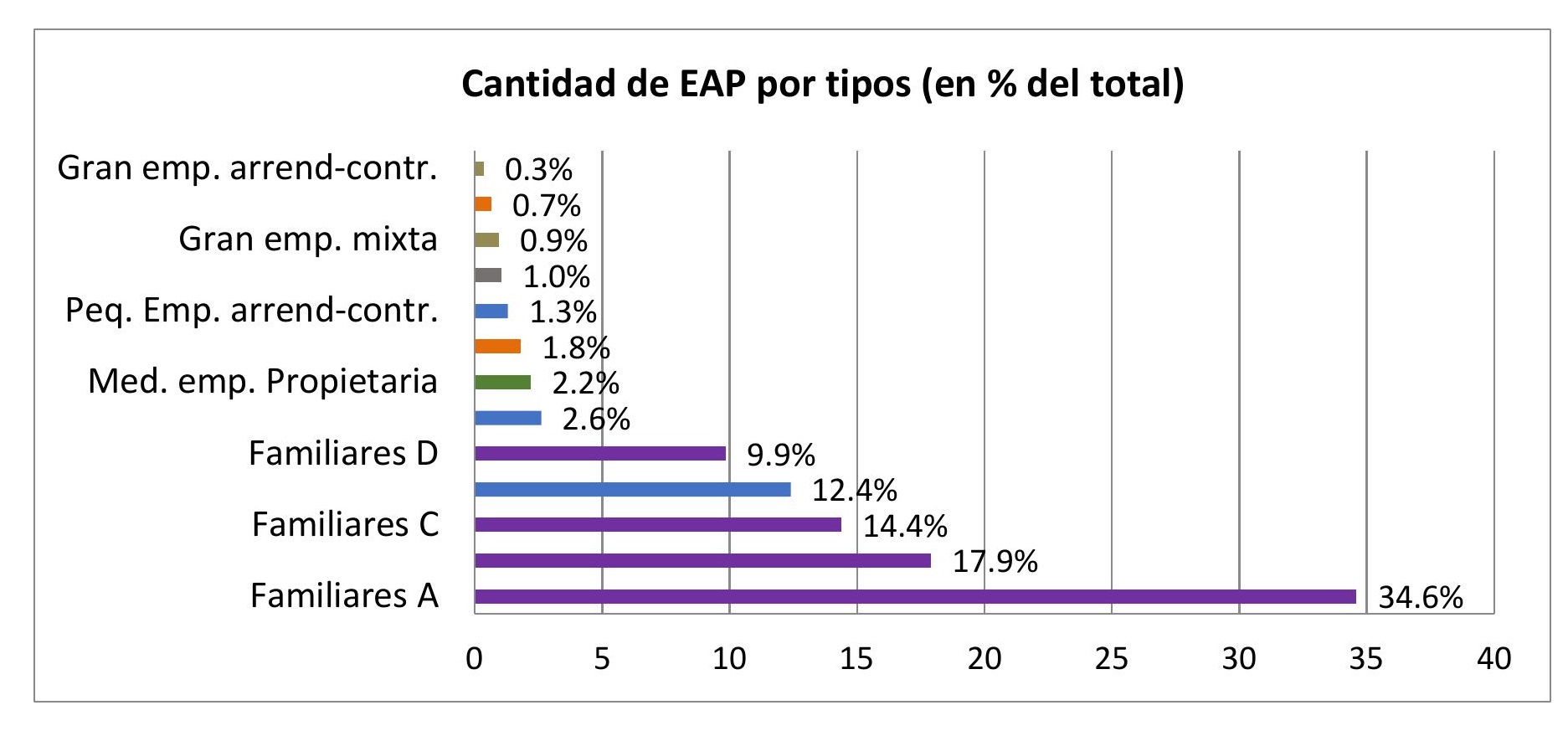

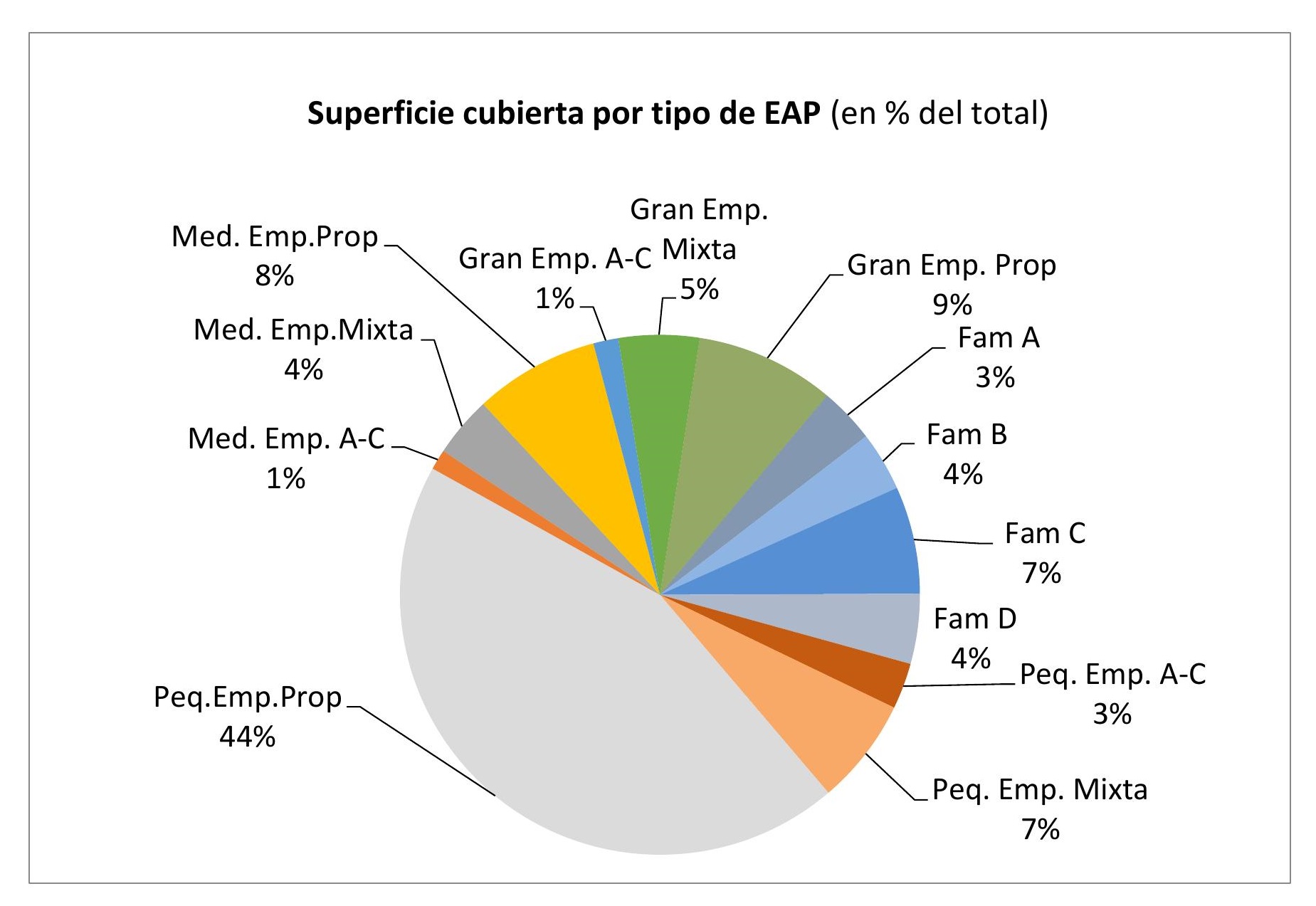

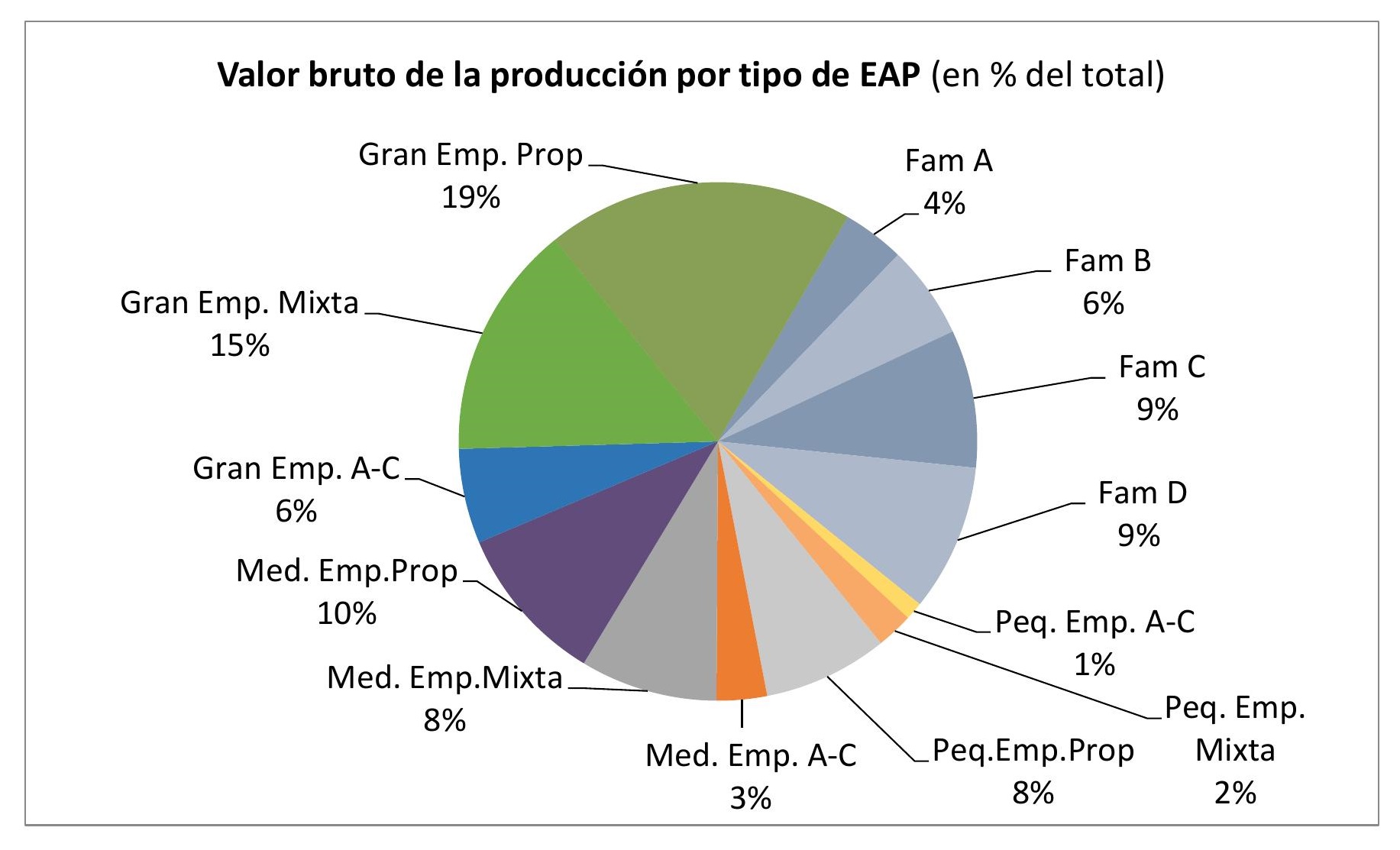

Las EAP no familiares (se las denominó “empresariales”) fueron clasificadas por un criterio combinado de tamaño económico (empresas pequeñas, medianas y grandes) y tipo de tenencia (propietaria, arrendataria-contratista, mixta). Esto brindó 9 “tipos” que, sumados a los cuatro de explotaciones familiares, resultan en 13 tipos que muestran una gran diversidad de empresas agropecuarias, tanto en tamaños como desempeños, producciones, distribución regional, intensidad de la utilización de la tierra y otras variables[21]. El gráfico 6 muestra los resultados para las tres variables principales: número de explotaciones, superficie y valor de la producción.

Gráfico 6. Cantidad, superficie y valor de producción por tipos de explotación agropecuaria, con base en el CNA 2002

Fuente: elaboración propia con base en datos del Indec, CNA 2002.

Si bien se evidencia la concentración del valor de producción en las empresas no familiares, y en relación directa a su tamaño, esta clasificación aporta nuevas informaciones sobre otros grupos, de peso importante en la superficie y también en el valor de producción, como son las “pequeñas” y “medianas” dentro de las explotaciones empresariales.

3. La industria de alimentos y bebidas[22]

La elaboración de las materias primas agropecuarias está asociada tempranamente con el desarrollo económico del país, ya desde la época colonial, comenzando con plantas locales que abastecían a las diversas poblaciones (vino, azúcar); el procesamiento y la exportación de carne vacuna con la aparición de los barcos frigoríficos, y la elaboración de granos para el consumo interno. El fuerte crecimiento de la producción agrícola de fines del siglo XIX y principios del XX atrajo importantes corrientes inmigratorias, que constituyeron un mercado en crecimiento para la industria de alimentos y bebidas. A partir de los años 30 y 40 del siglo pasado, se convirtió en la rama más importante de la industria manufacturera, con una evolución que ha seguido la tendencia de la producción de sus insumos agropecuarios.

Producción, empresas, empleo

Como se presentó en el cuadro 1, la industria de alimentos y bebidas (IAB) participó, en el promedio 2016-2021, con el 5,3 % del valor agregado a precios básicos de la economía nacional, a precios de 2004. Este porcentaje se ha mantenido constante en la última década. En tanto el total del valor agregado de la industria es inferior al de la producción primaria, cuando se considera el valor de producción (que contabiliza también los insumos), la relación es inversa. Como se ha dicho, una estimación del valor de producción a precios corrientes, según las cuentas nacionales, convertidos al tipo de cambio oficial, fue de aproximadamente de 74 mil millones de dólares.

La IAB es la rama de actividad más importante de la industria argentina. En 2020-2021 aportó el 34 % del valor bruto de producción y el 30,8 % del valor agregado (a precios de 2004), ambos de la industria manufacturera.

La industria de alimentos y bebidas se encuentra localizada, mayormente, en las regiones proveedoras de materia prima. A grandes rasgos, las ramas oleaginosa, molienda de cereales, frigorífica, láctea y avícola están principalmente en la región pampeana; la industria vitivinícola, en su mayoría en la región de Cuyo; la elaboración de citrus, en el NOA y Mesopotamia; la de yerba mate y té, en el norte de la Mesopotamia. El capítulo II de este libro avanza en la descripción de la localización de las principales cadenas alimentarias.

El Censo Nacional Económico 2020-2021 ha informado, en octubre de 2022, sus resultados preliminares, que permitirían conocer el número de empresas, tamaño, localización, personal empleado, entre otros datos. Todavía no aparecen discriminados los datos de la rama alimentos y bebidas. Momentáneamente, información al respecto puede obtenerse de tres fuentes públicas de información: el Centro de Estudios de la Producción XXI, la Encuesta a Grandes Empresas del INDEC, y el Observatorio de Empleo y Empresas del Ministerio de Trabajo. Si bien el universo de empresas es diferente en cada caso, respondiendo al objetivo de cada institución, pueden apreciarse tendencias coincidentes. Se analizan a continuación tres fuentes distintas

Centro de Estudios de la Producción XXI, Ministerio de Economía. Un estudio realizado por el CEP XXI presenta algunos datos del conjunto de la industria manufacturera, y de la industria de alimentos, bebidas y tabaco (IABT), en el período 2011-2019 (cuadro 6)[23] [24].

Cuadro 6. Valor agregado bruto para el total de la economía,

el sector industrial y IABT

Fuente: CEP XXI. Op. cit. En este estudio la rama aparece agrupada: alimentos, bebidas y tabaco. Tabaco representa menos del 1,5 % de ese total.

En ese lapso, la IABT exhibe la siguiente evolución: a pesar de una leve caída entre extremos del período, es el sector con mejor desempeño, solo superado por la rama de refinación de petróleo; mantuvo el número de empresas totales, y el número de empresas exportadoras, versus una caída en el promedio y en el resto de las ramas, y mostró un aumento del 34 % en el empleo, en comparación con la caída del resto de las ramas.

Estos datos muestran la importancia de la rama de IABT en el conjunto de la industria y su resiliencia a lo largo de un período de estancamiento económico general. Ello puede atribuirse al carácter relativamente inelástico de parte de sus productos –los que se destinan al consumo interno–, así como al alto nivel de competitividad de la industria oleaginosa, en un contexto de aumento de demanda internacional.

- Empleo: alimentos, bebidas y tabaco es la rama que más personas emplea, ya que representó un 30,9 % del total en el promedio 2011-2019. Esta rama muestra un crecimiento del empleo del 34,2 % entre ambos años, aunque dicha variación se explica íntegramente por el empleo asalariado informal (+68 %) y cuentapropista[25]. Esto tiene su consecuencia en una baja de productividad del 29,5 %.

- Exportaciones: las exportaciones de la IABT mantienen una destacada competitividad relativa en el promedio 2011-2019, ya que aportaron el 49,2 % de las exportaciones industriales. Si bien cayeron un 8,2 % en el período, es una baja muy inferior a la del promedio de exportaciones industriales (26,7 %) y a la del resto de las ramas. En cuanto a la orientación exportadora, la relación de las exportaciones sobre valor bruto de producción en la IABT (en el promedio 2011-2019) fue de 30,7 %, superior al promedio de la industria.

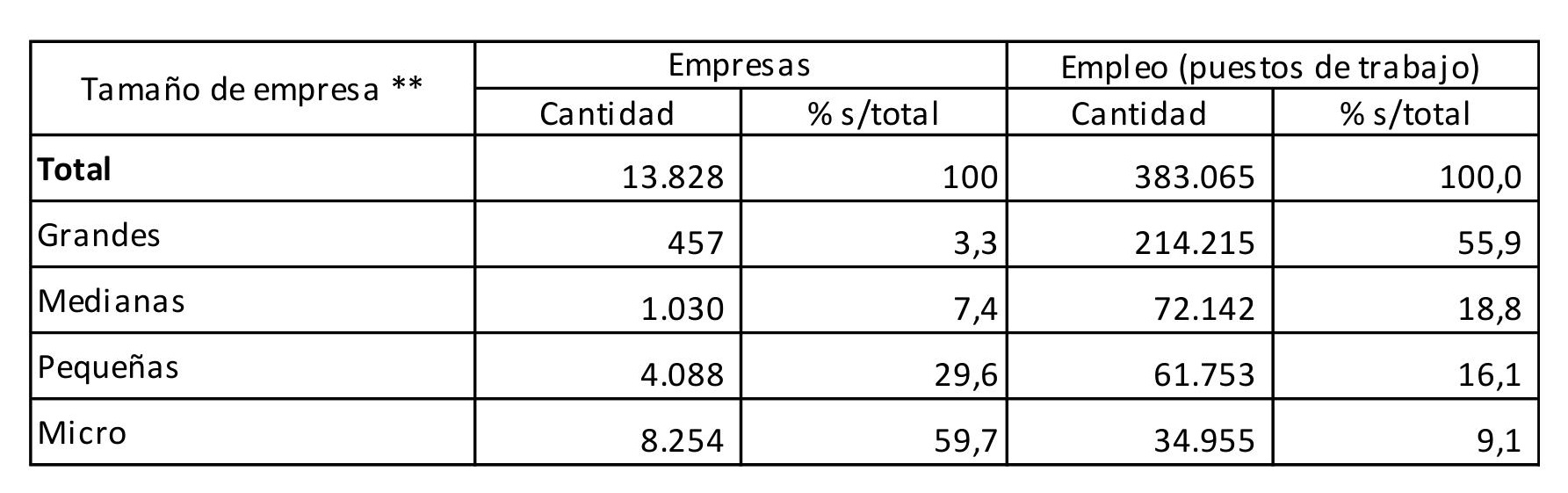

Observatorio de Empleo y Empresas. Ministerio de Trabajo: el OEDE recopila información de empresas privadas registradas en los sistemas públicos de trabajo y seguridad social, y las presenta con varias discriminaciones que permiten extraer datos sobre la industria de alimentos y bebidas. Al incluir solamente a las empresas registradas, es posible que no reflejen los totales, ya que se supone que existe un número importante de micro y pequeñas empresas no registradas, no formalizadas, en especial de cuentapropistas. En efecto, mientras que el OEDE registra unas 14 mil empresas en la rama de actividad de alimentos y bebidas, que ofrecieron en promedio unos 385 mil puestos de trabajo en el período 2015-2019, el número de puestos de trabajo según las cuentas nacionales –citado en el punto 1 de este capítulo– indicaría una cifra sustancialmente mayor.

De todas formas, la cobertura es muy importante, y podría considerarse como una enorme muestra del empleo en la industria. Como se observa en el cuadro 7, el número de empresas y de puestos de trabajo según tamaños de empresa muestra una alta concentración del empleo (74,8 %) en las empresas medianas y grandes (10,8 % de las empresas). Este dato resulta coherente con el obtenido de la ENGE para las 100 empresas más grandes. En cambio, las empresas micro y pequeñas serían el 89,2 % de las firmas y ocuparían el 25,2 % del empleo.

Cuadro 7. Empresas y empleo en la industria de alimentos y bebidas

* Cantidad de firmas privadas que declaran empleo Sistema Integrado Previsional Argentino.

** Límite máximo de puestos/empresa: Micro, 6; Pequeñas, 34; Medianas, 128.

Fuente: Elaborado en base al Observatorio de Empleo y Empresas del Ministerio de Trabajo. Consultado en octubre de 2022: t.ly/NW1zP.

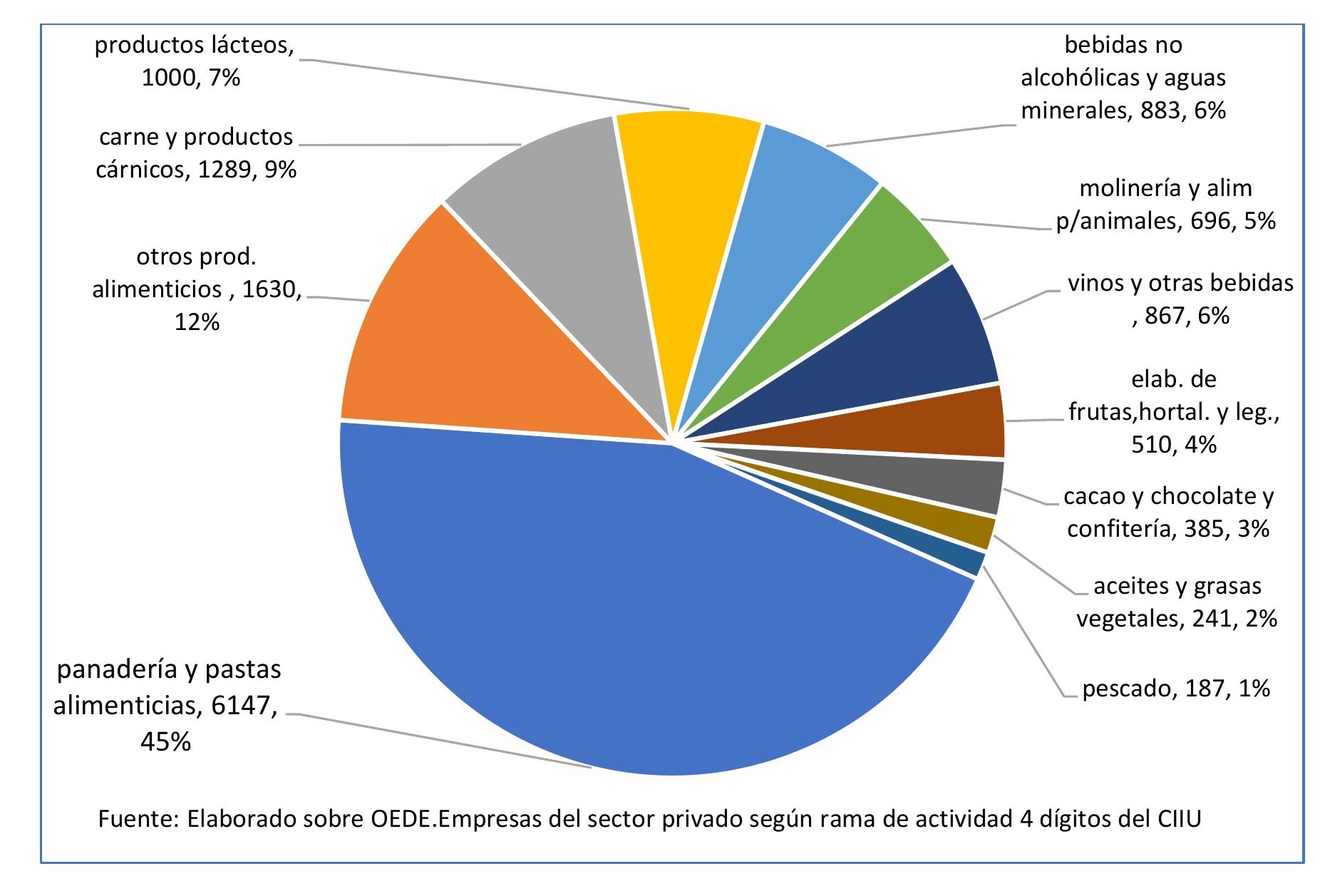

Las casi 14 mil empresas de la IAB, según el OEDE, se distribuyen en las actividades reflejadas en el gráfico 7. Este gráfico se refiere exclusivamente al número de empresas, por lo cual no permite inferir el peso de cada una de las actividades en el valor de la producción. Se observa el gran número de firmas en el rubro de panadería y pastas, seguido por la industria de la carne, los productos lácteos, las bebidas sin alcohol, el vino y la molinería. Vinculando con las cifras de los cuadros anteriores, pueden inferirse los rubros donde se ubican las micro, pequeñas y medianas empresas.

Gráfico 7. Cantidad de empresas de la industria de alimentos y bebidas. Número y porcentaje de empresas por rama, promedio 2016-2020

Encuesta Nacional de Grandes Empresas, 2020, Indec: el Indec realiza una Encuesta Nacional a Grandes Empresas (ENGE)[26] sobre un panel de las 500 empresas más grandes del país. De este, unas 100 empresas (el 20 % del panel) corresponden a la división alimentos, bebidas y tabaco. Esta división es la que tiene mayor participación en el valor bruto de la producción del panel, con un 27,4 % en 2020. Las cien empresas ocupan 133.622 puestos de trabajo.

En relación con el origen del capital, en la IABT el 44,5 % de sus empresas tiene capital de origen nacional, porcentaje que es superior al conjunto de la industria manufacturera (35 %) y al conjunto de la economía, en el panel de la ENGE.

Si se relacionan los datos de VBP y VA para el año 2020 (ambos a precios corrientes) para el total de la división IABT, con los resultantes de la ENGE, resulta que las cien empresas del panel aportarían el 62,5 % del VBP y el 86,8 % del VA de la división[27].

Relacionando estos datos con el total de empresas registradas en la rama en el OEDE (unas 14 mil), estas cien empresas representarían el 0,7 % del total, o el 22 % de las denominadas “grandes” en esa fuente.

Las cifras dan cuenta de un alto grado de concentración en la rama, que se explica en gran medida por la evolución mencionada de las subramas con destino al mercado interno –de lento crecimiento– y aquellas con destino a la exportación –de gran aumento en lo que va del siglo XXI–.

La existencia de estas empresas muy grandes, que puede suponerse son también importantes exportadoras, es una condición ineludible para participar del comercio internacional de commodities industriales, en el cual la competencia es muy extrema y se requieren altos niveles de competitividad.

También hay empresas medianas y grandes que exportan productos con mayor valor medio –y, por ende, mayor valor agregado sobre el producto primario–, como algunos productos lácteos, vinos, derivados de limón, preparados de frutas y hortalizas; en el año 2021, estos eran el 20 % de las exportaciones de la IABT.

En suma, la IABT es un sector importante para la economía del país, que cuenta con un gran número de empresas. Por una parte, el grupo de empresas de gran escala, en su mayoría exportadoras, que concentran gran parte de la producción y el empleo, están vinculadas en buena parte a commodities industriales y a algunos bienes de mayor valor unitario. Y, por otra parte, un amplio grupo de empresas pequeñas y medianas de capital local que abastecen el mercado interno –y en algunas ramas, también exportan–. Las pymes tienen una productividad de trabajo y del capital inferior a las grandes, pero ofrecen muchos puestos de trabajo y, por abastecer al mercado interno, se encuentran más diseminadas a lo largo del territorio nacional, de manera que generan efectos multiplicadores en las regiones del interior.

4. La cadena de valor del sistema alimentario

Dada la diversidad de la producción agropecuaria argentina, las cadenas de valor que integran el sistema alimentario son muchas, y presentan características particulares que requieren tratamientos por separado. El procesamiento, la industrialización, la distribución, las tecnologías y, por lo tanto, el valor agregado en cada etapa varían significativamente según la cadena.

Un tema habitualmente mencionado y analizado es la distancia entre el precio al productor agropecuario del bien que da origen a la cadena y el precio al consumidor. Integran esa brecha costos de insumos y remuneración al trabajo y al capital por los servicios necesarios para acondicionar, procesar, industrializar, transportar y comercializar los productos, además de los costos de gestión asociados a esas etapas que, a su vez, dependen en parte de la escala de la cadena.

No es posible tener una cifra que englobe esas diferencias en un sector tan diverso. Pero se pueden brindar algunos ejemplos. Así, en productos que se consumen frescos, como las frutas y hortalizas, se agrega mucho valor en las sucesivas etapas intermedias hasta el consumo, y el valor agregado –que se distribuye entre muchos actores– aumenta aún más si se destinan frescas a la exportación. Otro ejemplo de alto valor agregado son los alimentos elaborados, con cualidades valoradas por el mercado (nutritivas, de sabor, de presentación, en porciones individuales).

Así, la participación de lo recibido por el productor respecto al valor final es muy variable. La Confederación Argentina de la Mediana Empresa (CAME) estima mensualmente, sobre la base de encuestas, la relación entre el precio al productor y al consumidor[28]. En 2021, para hortalizas, esta relación osciló en 6,5 veces. En productos ganaderos, en torno a 3 veces. Aparentemente, una mayor escala y la concentración de la actividad permiten una menor diferencia entre precio al productor y al consumidor.

Una información más elaborada, para un producto, es la que surge del Observatorio de la Cadena Láctea Argentina (OCLA)[29]. En 2021, la participación de los sectores en el valor final del litro de leche equivalente (es un promedio ponderado de los productos lácteos) fue la siguiente: productor, 36 %; industria, 27 %; comercio, 20 %; impuestos, 17 %. Estas cifras engloban situaciones muy diferentes: los yogures son los productos que tienen la mayor distancia entre precio al productor y consumidor, casi 10 veces; sin embargo, en los quesos, la leche fluida y la caseína, esa diferencia es de 3 veces, y en leche en polvo, de 2 veces.

5. Destino de la producción agroalimentaria

El sector agroalimentario ocupa un lugar destacado en las exportaciones totales del país; es el principal aportante de divisas. En la última década, ha mantenido su participación en el total. En el período 2017-2021, los productos alimentarios, primarios y elaborados (excluyendo la pesca y los agropecuarios no alimentarios), con un ingreso de divisas de 37.753 millones de dólares, aportaron un 59,2 % del valor del total de las exportaciones del país, y generaron una equivalente capacidad importadora, además de ingresos fiscales[30]. Históricamente, ha crecido la proporción de los alimentos elaborados en el conjunto, oscilando alrededor del 55 % del total agroalimentario.

La producción local abastece casi íntegramente el consumo; hay un mínimo de importaciones de alimentos finales y algunas importaciones de materia prima e insumos para la industria de alimentos. En total, en 2021, representaron un 8,6 % de las exportaciones sectoriales (primarios y MOA). La Argentina es, así, un exportador neto de alimentos.

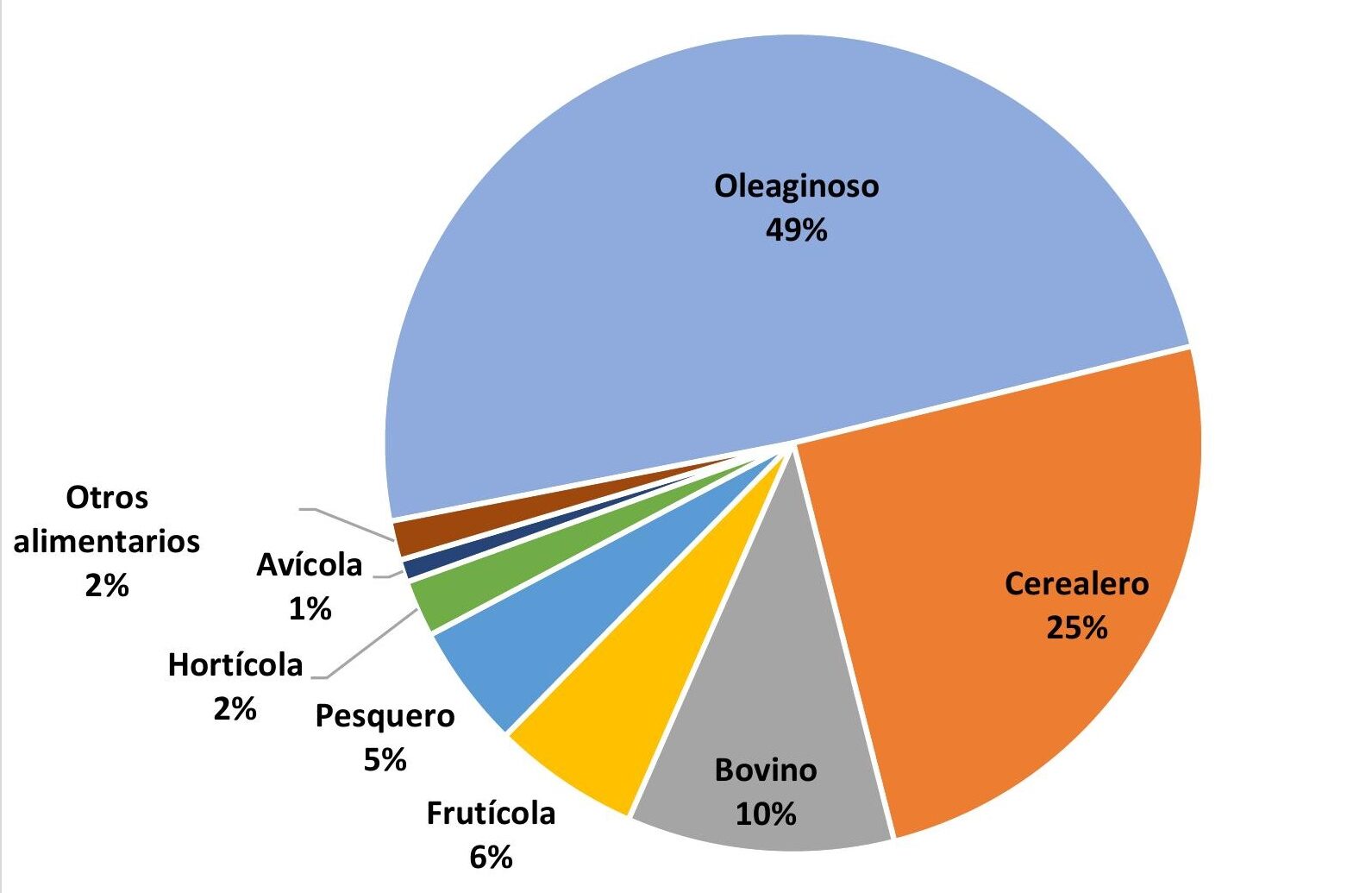

La composición por productos de la exportación agroalimentaria muestra el peso dominante del complejo de granos, integrado por las oleaginosas y los cereales, y del complejo bovino. En el promedio del período 2017-2021, estos complejos aportaron el 85 % del total de alimentarios y el 53 % del total de exportaciones del país (gráfico 8). En varios de los productos, la Argentina ocupa los primeros lugares en el ranking de exportadores.

Es destacable también la participación del complejo frutícola, en el cual predominan dos sectores: vitivinícola y complejo del limón.

Gráfico 8. Complejos exportadores alimentarios, promedio 2017-2021

Fuente: Indec. Complejos exportadores.

La significativa participación del complejo granario se basa en la cantidad y aptitud de los recursos naturales para esos productos, pero su valor medio suele ser inferior a las carnes, los lácteos, las frutas frescas, los vinos y los derivados del limón. Estos últimos complejos alcanzan valores por tonelada muy superiores a los granos y han constituido en las regiones tramas productivas que incluyen agro, industria y comercialización, de un notable desarrollo capitalista y de incorporación de innovaciones, así como un efecto multiplicador en pueblos circundantes. Es de mencionar el avance tecnológico tanto en el proceso de producción primaria, como en los referidos a la organización, gestión y comercialización de las empresas. Por supuesto, la participación relativa de los productos de mayor valor según los años depende de múltiples factores: del acceso a los mercados externos según las regulaciones de los países importadores, de las políticas económicas y comerciales locales, del clima y de la sanidad.

Las exportaciones de las manufacturas de origen agropecuario superan, tradicionalmente, a las de productos primarios de origen agropecuario (59 % y 41 %, respectivamente, en 2021), y esa composición se mantiene históricamente. Tienen, por lo tanto, el valor agregado de su elaboración. Por ejemplo, en el complejo soja, que es el principal complejo exportador de origen agropecuario y también del conjunto de exportaciones, solo el 15,6 % se vende en grano, sin elaborar; el 54,4 % es harina y pellets de soja, el 22 % es aceite de soja, y el 5,3 % es biodiésel (promedio 2017-2020).

Las frutas frescas, si bien integran el grupo de productos primarios, tienen mayor valor medio y mayor valor agregado que no deriva de su elaboración, sino de la mano de obra intensiva y de los servicios utilizados en su producción primaria, clasificación, empaque, conservación y transporte refrigerado, certificación sanitaria, etc.

El deseable aumento de la proporción de productos de mayor valor en el total de exportaciones, sean primarios o con elaboración industrial, enfrenta dificultades externas. La primera es la demanda de los mercados internacionales. Los países intentan captar el valor agregado de la elaboración en sus territorios y, por lo tanto, de importar la materia prima. Para ello, en general castigan con impuestos y trabas a la importación de los productos elaborados. Los alimentos más diferenciados de consumo directo, sea por tamaños, calidad u otras características, soportan, en los mercados más importantes, el “escalonamiento tarifario”. A mayor valor agregado, mayor tarifa de importación. Esto implica un costo adicional para las empresas exportadoras que disminuye su competitividad.

6. Tendencias del sistema alimentario global y desafíos para la Argentina

El contexto internacional en que se desenvuelve el sistema alimentario argentino ha registrado fuertes cambios en las últimas décadas, que influyeron sobre su evolución y plantean fuertes desafíos para el futuro[31].

En primer término, cabe citar el desarrollo de los países del Lejano Oriente y su impacto en los mercados. En China, a principios del siglo XXI, eclosionó un proceso que venía avanzando en forma paulatina: lograron tasas de crecimiento económico notables en períodos de 10 años, produciendo fenómenos de industrialización, urbanización y consecuente aumento en el consumo de alimentos a través del mercado. Esto se reflejó en un gran aumento de demanda de harina de soja, utilizada para alimento de animales (aves y cerdos, que son las carnes más consumidas). Fenómenos de expansión similares ocurrieron en otros países de la región, al punto que en 2021 el 35 % de la exportación de productos primarios y MOA tuvo destino a China, India, Corea y países de la ASEAN.

Esto representó para la Argentina un gran salto en las cantidades demandadas, y produjo cambios estructurales en la industria y en las exportaciones, que se reflejan en el peso dominante que tiene el complejo oleaginoso en las exportaciones sectoriales y las del país en su conjunto, y que ha estimulado un proceso continuado de inversión en esa rama industrial. Por otra parte, este negocio de gran dimensión es también de baja rentabilidad media. En el mercado global de estas commodities, operan grandes empresas multinacionales, en un marco de aguda competencia. Varias multinacionales operan en la Argentina, y otras empresas locales buscan reducir costos a través de alianzas e integraciones con los productores de la materia prima y con los prestadores de servicios.

Por otro lado, surgió un mercado para productos de consumo directo, más diferenciados. La aspiración de los países antes postergados a un mayor crecimiento económico y nivel de vida, el mayor conocimiento y difusión –a través de las redes de información y comunicación– de las pautas de consumo de bienes materiales y culturales provenientes de los países centrales de Occidente, estimulan demandas de alimentos de mayor valor medio. Entre ellos, de proteínas provenientes de carne vacuna, y el vino de alta calidad, de importancia para la Argentina por tener capacidad ya instalada en esas cadenas. Además, se abre un mercado potencial para productos con alto valor agregado, que deben adaptarse a las diferentes formas de consumir: comidas semipreparadas, congeladas, en envases adecuados a la oportunidad y forma de uso (para instituciones, restaurantes, familias unipersonales, portables, etc.), con los métodos de conservación adecuados para garantizar frescura y no contaminación y con sistemas de trazabilidad que llegan hasta el primer momento de la producción primaria.

Desde el lado de la ciencia, el desarrollo permanente de la biotecnología -en la que la Argentina tiene un buen camino recorrido y logros importantes– y, más recientemente, la edición génica abre enormes oportunidades para aumentar la oferta de alimentos a través del crecimiento de la producción y de la productividad, cuidando al mismo tiempo la sustentabilidad.

En otro orden, el desarrollo de las ciencias de la información y comunicación, y la veloz difusión de las tecnologías y de los productos digitales han generado cambios tan profundos en la forma de vivir, comerciar y comunicarse, que se habla de una revolución equivalente a la Revolución Industrial.

Una de sus consecuencias es el surgimiento y la consolidación del big data. Por una parte, brinda a las ciencias físicas, biológicas y agronómicas una valiosísima información, antes no disponible, y permite avances de conocimiento y de procedimientos. Por otra, para las cadenas alimentarias, ofrece una inconmensurable cantidad de datos sobre todas las etapas de la cadena –desde los datos vinculados a los cultivos, permitiendo la agricultura de precisión– hasta los circuitos económicos, comerciales y financieros, además de los referidos a las ciencias físicas y biológicas. La utilización de estos datos todavía está en sus primeros años, y son impredecibles el desarrollo futuro y las consecuencias que tendrá en las formas de organización económica y social. Un ejemplo de innovación es el desarrollo de las blockchain, cadenas cerradas de participantes (desde productores a consumidores, pasando por comercializadores, financiadores e inclusive organismos públicos de control) que crean canales paralelos a las tradicionales cadenas, lo cual facilita la comunicación casi instantánea de sus miembros y permite diferenciar al máximo los productos que se comercian y ahorrar muchos costos de transacción. En un mercado globalizado al extremo, surgen estos mercados con gobernanzas propias y nuevos modelos de negocios.

Estas innovaciones permitirán aumentos de producción, de consumo y de bienestar, pero los actores de las distintas etapas de las cadenas deberán tener conocimientos y actitudes diferentes, indispensables para aprovechar esas facilidades en su beneficio; es probable que aparezcan nuevos actores y modalidades de negocio, diferentes a los conocidos. También será necesaria una estrategia para que todos los participantes de las cadenas, incluyendo a las pymes y a las explotaciones agropecuarias familiares, puedan incorporarse a estas corrientes de modernización y participar de sus beneficios.

En este proceso de transformación y expansión de los sistemas y de la producción, el mundo en su conjunto se enfrenta a perspectivas muy preocupantes, que derivan del proceso de cambio climático, y su relación con el aumento de emisiones de gases de efecto invernadero. Si bien este es un proceso de décadas de formación, más recientemente han aumentado sus impactos perjudiciales sobre el ambiente y sobre las personas. Las proyecciones realizadas por los científicos muestran perspectivas muy negativas. El sector agropecuario es una fuente de emisiones de gases de efecto invernadero (GEI), a la vez que es uno de los más perjudicados por el impacto del cambio climático. Los países importadores de alimentos están incorporando en sus regulaciones la obligación de medir y reducir la huella de carbono generada a lo largo del proceso requerido para obtener un alimento y disponer de él, tanto en etapas productivas como en el transporte al destino final. Esto, además de aumentar los costos de los productos locales para cumplir con ellas, está exigiendo nuevas tecnologías, conocimientos y actitudes en los productores agropecuarios y en los empresarios de la industria alimentaria.

Estas nuevas tendencias y requerimientos demandan acciones privadas y públicas que garanticen el aumento y la sostenibilidad ambiental de la producción y permitan expandir el comercio exterior. Frente a esta situación, ya de larga data, se requieren acciones colectivas y de cada país. Las sucesivas investigaciones, conferencias y mecanismos globales van aumentando su advertencia sobre el problema, pero, a pesar de políticas y financiamientos, no se ha detenido el aumento de emisiones y de temperatura del planeta.

Pero, además de este proceso, desde principios de 2020, el mundo se vio enfrentado a una situación angustiante e inédita: la aparición de la pandemia de la COVID-19 (la enfermedad causada por el coronavirus conocido como SARS-CoV-2). Además de las dramáticas consecuencias que tuvo sobre las personas, la salud y la economía, también la producción, el comercio y el abastecimiento de alimentos se vieron afectados, principalmente el primer año, por la caída de las actividades productivas y de servicios, y el consecuente y drástico aumento de la pobreza, lo cual acarreó una caída de la seguridad alimentaria de grandes grupos de población. Si bien, a la fecha de esta publicación, parece haberse controlado y transformado en una de las varias enfermedades respiratorias de origen viral, se despertó la conciencia sobre la interacción entre los elementos del ecosistema y, en particular, la interacción entre la salud vegetal, animal y humana.

Un nuevo factor disruptivo apareció a comienzos de 2022, con la invasión de Rusia a Ucrania. Esta situación, además de los impactos inmediatos de las acciones bélicas sobre la población, alteró rápidamente los flujos de comercio de granos, energía y fertilizantes, de manera que provocó situaciones inflacionarias y escaseces en muchos países del mundo, antes no experimentadas. La incertidumbre sobre el final de la guerra, sus impactos globales y las expectativas de recesión e inflación mundiales se mantienen a mitades de 2023, y hacen vislumbrar cambios geopolíticos importantes.

La combinación del proceso de cambio climático con estos graves acontecimientos, de pronóstico indefinido, que afectan y afectarán a la producción y provisión de alimentos, trae una gran preocupación y despierta la necesidad de considerar los sistemas alimentarios como un todo, para garantizar la seguridad alimentaria (la disponibilidad y el acceso a los alimentos y la inocuidad de los alimentos) y el equilibrio del ecosistema para su sustentabilidad a largo plazo.

En este panorama adquiere relevancia una visión relativamente nueva, la de bioeconomía. La bioeconomía abarca un conjunto de actividades económicas que utilizan recursos, procesos y principios biológicos para la producción sostenible de todo tipo de bienes y servicios, a través de un uso innovador de los recursos de origen biológico, en varias áreas principales: biotecnología, bioenergía, bioinsumos y biomateriales. En la Argentina hay desarrollos muy avanzados en dichas áreas, que pueden contribuir a consolidar un nuevo modelo de desarrollo para el país, que potencie el fortalecimiento del sector agroalimentario argentino y su aporte a la sociedad.

En síntesis, los nuevos procesos y tendencias económicas, sociales, ambientales y sanitarias crean un escenario desafiante al sistema alimentario argentino, planteando múltiples cuestiones por resolver y la necesidad de desarrollar una responsabilidad sectorial y nacional frente a problemáticas globales.

- Existe una amplia bibliografía que ha analizado el tema a lo largo del tiempo: entre otros, ver Obschatko, E. et al. El sector agroalimentario argentino 2000-2005. Ed. IICA, Buenos Aires, 2006; Obschatko, E. El aporte del sector agroalimentario al crecimiento económico argentino. 1965-2000. Ed. IICA, Buenos Aires, 2003. Reca et al. El crecimiento de la agricultura argentina. Medio siglo de logros y desafíos. Ed. UBA, Buenos Aires, 2010. Más recientemente, Bisang, R. et al. (Agroindustria: transformaciones recientes y su papel en el desarrollo argentino. Ed. Teseo, Buenos Aires, 2022) presentan una visión abarcadora y actualizada del sistema y su problemática.↵

- Hay otros sectores o ramas económicos que están estrechamente vinculados al circuito de la producción agropecuaria y de alimentos, como los plaguicidas y fertilizantes, la maquinaria agrícola, y otros, que tienen componentes de industria química, metalmecánica, etc. No son incluidos en esta oportunidad por las dificultades metodológicas para discriminar su aporte en términos de las cuentas nacionales.↵

- Estos valores no incluyen la producción de biocombustibles –etanol y biodiésel–, ya que son contabilizados en otras ramas de la industria manufacturera. Sin embargo, por consistir en transformación de biomasa y estar integrados a las firmas productoras de maíz y soja, deberían ser tenidos en cuenta como parte de la generación de valor de producción de origen agropecuario.↵

- Lódola, A. y Picón, N. Cadenas de valor agroalimentarias en Argentina: volúmenes y precios en el siglo XXI. Facultad de Ciencias Económicas de la Universidad Nacional de La Plata, junio de 2021. En t.ly/ka6cH.↵

- Estimación comercio: se aplicó al total de comercio el porcentaje de VA Sist. Agroalim/VA total.

Estimación transporte: se aplicó al total de transporte el porcentaje VA Sist. Agroalim/VA total.

Estimación restaurants, bares y cantinas. 30% de VA restaurants.↵ - La sequía de 2008/2009 fue una de las más graves de la historia reciente, perdiéndose 40 millones de toneladas de granos; también fue grave la de 2017/18, con pérdidas por 35 millones de toneladas. Este gráfico no refleja aún el gravísimo impacto de la sequía de la campaña 2022/2023; se estima que el daño productivo sobre cultivos y ganados, y la disminución de ingresos por exportaciones sería equivalente a una disminución del 2% del Producto Bruto Interno.↵

- El valor bruto de producción indica el valor final de la producción (cantidad por precio). Al considerarse a precios de 2004, es un indicador aproximado de volumen.↵

- En la denominación “agricultura, ganadería”, se incluyen los servicios, la silvicultura, la caza, las construcciones agropecuarias que las cuentas nacionales agrupan en ese sector.↵

- Dólar: cotización del Banco Nación, promedio comprador-vendedor.↵

- Molina, M. et al. La estructura productiva nacional: Un análisis de los encadenamientos y multiplicadores sobre la base de la matriz insumo-producto de 2015. Ministerio de Desarrollo Productivo. CEP XXI. Documento de Trabajo n.º 8. Buenos Aires, 2021.↵

- Fuente: Indec. Dirección Nacional de Cuentas Nacionales. Cuenta de Generación del Ingreso e Insumo de Mano de Obra. La estimación de empleo en la IAyB se realizó aplicando al total de empleo de la industria manufacturera el 30,9 %, según dato del citado trabajo CEP XXI. Documento de Trabajo n.º 8. ↵

- Un indicador de la orientación exportadora del sistema alimentario que abarque todos los productos, primarios y elaborados, no está disponible en forma directa. El valor indicado es una aproximación que surge de comparar el valor de las exportaciones del sistema (la suma de los complejos exportadores de origen agropecuario) con el valor total de la producción registrado en las cuentas nacionales.↵

- Estas producciones también se realizan en otras zonas, aunque con menor productividad.↵

- Ver capítulo II.↵

- Bisang, R., Brigo, R., Lódola, A. y Morra, F. Cadenas de valor agroalimentarias: evolución y cambios estructurales en el siglo XXI. Secretaría de Gobierno de Agroindustria, Buenos Aires, 2018.↵

- Lema, Daniel y Gatti, Nicolás. Agricultural Productivity in Southern Cone Countries. En: Reunión Anual de la Asociación Argentina de Economía Política, Noviembre 2021. LEMA, Daniel: Crecimiento y productividad total de factores en la agricultura argentina y países del Cono Sur 1961-2013. Banco Mundial. Serie de informes técnicos en Argentina, Paraguay y Uruguay.2015.↵

- Una explotación agropecuaria (EAP) es definida como la unidad de organización de la producción con una superficie no menor de 500 m², con una conducción única de la gestión.↵

- En la campaña 2021-2022, la soja fue sembrada en un 22 % en campo propio y 78 % en campo arrendado, según la Secretaría de Agricultura, Ganadería y Pesca.↵

- 2007, Los pequeños productores en la República Argentina. Importancia en la producción agropecuaria y en el empleo en base al Censo Nacional Agropecuario 2002. Buenos Aires: IICA; PROINDER – SAGPYA. 2009- Las explotaciones agropecuarias familiares en la República Argentina. (MAGyP/PROINDER/IICA). Bs.As.; 2016- Las explotaciones agropecuarias empresariales en la Argentina. Buenos Aires, IICA. ↵

- Las EAP familiares se definen por las siguientes condiciones principales: 1) el productor trabaja directamente en la explotación; 2) el trabajo es familiar, con la excepción de trabajo temporario, o de hasta dos trabajadores permanentes remunerados no familiares. Las EAP empresariales son las no familiares.↵

- Como se señaló, el estudio se realizó con los datos de 2002; la realización de un estudio similar con base en el Censo Nacional Agropecuario 2018 permitiría identificar y analizar los cambios ocurridos desde dicho año.↵

- La industria de alimentos y bebidas comprende la división 15 de la Clasificación Nacional de Actividades Económicas 1997 (ClaNAE’97). En este texto se usará también el término “industria alimentaria”, por brevedad, para referirse a la industria de alimentos y bebidas. Según las notas de la Clasificación Industrial Internacional Uniforme, la industria alimentaria es la que elabora los productos de la agricultura, la ganadería y la pesca para convertirlos en alimentos y bebidas para consumo humano o animal.↵

- CEP XXI. Ministerio de Desarrollo Productivo. Argentina. Dinámica industrial en un contexto de estancamiento económico. Buenos Aires, diciembre de 2021. Consultado en enero de 2022 en t.ly/6AX71.↵

- Se incluyó en el cálculo la rama de productos de tabaco, a fin de comparar con los datos de la ENGE, que la agrega a IAB. Esta inclusión no afecta a las conclusiones generales, ya que la rama de tabaco representa el 2 % del total IABT. ↵

- Particularmente femenino y asociado a pequeños emprendimientos ligados a la fabricación de alimentos.↵

- Indec, 2022. Encuesta Nacional a Grandes Empresas 2020, 1.º ed. ↵

- Estas proporciones son aproximativas, ya que compara datos de la encuesta con los agregados macroeconómicos de las cuentas nacionales, y puede haber también algunas diferencias metodológicas. ↵

- Ver t.ly/NjAn3.↵

- Ver t.ly/DrUkI.↵

- Este tema se profundiza en capítulos posteriores.↵

- Un amplio análisis de las tendencias se encuentra en Piñeiro, Martín y Guillermo Valles, Coordinadores. Geopolítica de los alimentos: intereses, actores y posibles respuestas del Cono Sur. Buenos Aires, Teseo, 2020.↵