Nelson Illescas y Graciela Peri

1. El sistema agroalimentario y su importancia en las exportaciones argentinas

El sistema alimentario global se ha convertido en un intrincado y complejo conjunto de actividades económicas y productivas, tanto agrícolas como no agrícolas, a través de las cuales se producen alimentos para el mundo (Piñeiro, Luiselli, Ramos, & Trigo, 2021). Sin embargo, en el presente capítulo, se delimitará un poco la forma en que se define el sistema agroalimentario de Argentina con el objetivo de exponer su dinámica e inserción internacional. Así, el sistema agroalimentario argentino (SAA) es entendido como el conjunto de actividades de producción de bienes, prestación de servicios, formas de consumo y recuperación de residuos vinculadas con los alimentos. Esta delimitación ayuda a definir los complejos agroalimentarios que caracterizan a la Argentina en el comercio internacional.

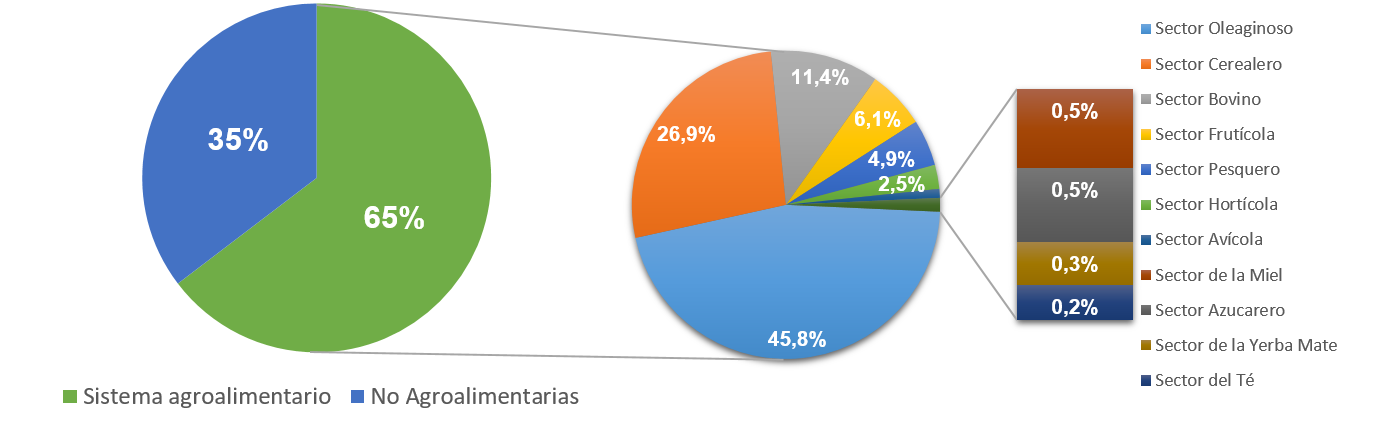

Para contextualizar, es necesario destacar que el SAA ha participado en los últimos años (2017-2020) en más del 55 % del total del valor de las exportaciones argentinas, con una tendencia creciente que se manifestó en el año 2020, al llegar a representar el 64,6 % del total de las exportaciones del país. Es cierto que este aumento en particular se debió, en parte, a una caída de las exportaciones totales argentinas del orden del 15,7 % entre el 2019-2020, contracción generalizada a nivel mundial como consecuencia de la pandemia de COVID-19. Pero también ello pone al descubierto que el sistema agroalimentario tiene una capacidad de resiliencia mayor que el resto de sectores de la economía argentina, que se evidencia cuando se compara la evolución intersectorial de las exportaciones. En este sentido, mientras que los sectores de manufacturas de origen industrial (MOI) cayeron un 30,7 % en 2020, las producciones primarias y las manufacturas de origen agrícola solo lo hicieron un 7,4 % y 9,1 %, respectivamente.

Cuadro 1. Exportaciones argentinas por sectores agroalimentarios 2017-2020 (en millones de dólares)

Exportaciones argentinas | Año | |||

| 2017 | 2018 | 2019 | 2020 | |

Total de exportaciones | 58.645 | 61.782 | 65.115 | 54.884 |

Sector oleaginoso | 17.876 | 15.722 | 18.092 | 16.262 |

Sector cerealero | 7.575 | 8.151 | 10.076 | 9.539 |

Sector bovino | 2.221 | 3.223 | 4.245 | 4.045 |

Sector frutícola | 2.269 | 2.606 | 2.304 | 2.169 |

Sector pesquero | 1.980 | 2.155 | 1.863 | 1.730 |

Sector hortícola | 930 | 813 | 880 | 894 |

Sector avícola | 316 | 326 | 451 | 332 |

Sector de la miel | 189 | 180 | 152 | 173 |

Sector azucarero | 204 | 121 | 158 | 163 |

Sector de la yerba mate | 85 | 100 | 86 | 94 |

Sector del té | 96 | 95 | 89 | 78 |

Total sistema agroalimentario | 33.741 | 33.491 | 38.396 | 35.479 |

% Sistema agroalimentario/Total de Exportaciones | 57,5 | 54,2 | 58,9 | 64,6 |

Fuente: elaboración propia sobre datos del Indec “Complejos Exportadores”.

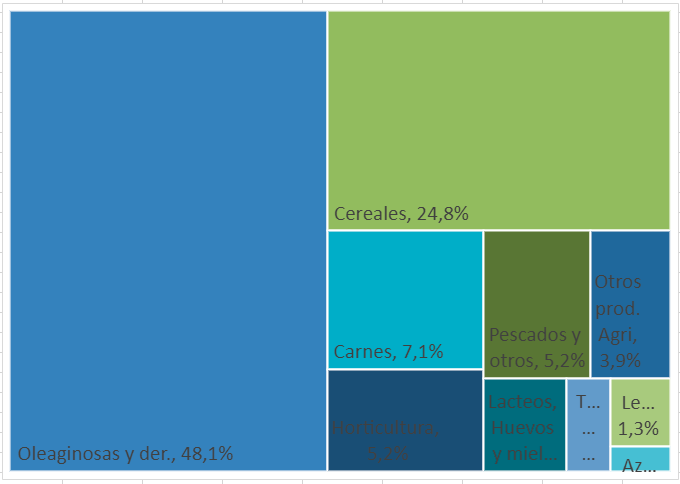

Los sectores del sistema agroalimentario con mayor importancia en las exportaciones argentinas en el año 2020 han sido los siguientes:

- el sector oleaginoso, integrado por las cadenas de valor de la soja, el maní, el girasol y la olivícola con el 45,7 %;

- el sector cerealero, que comprende las cadenas de valor del maíz, el trigo, la cebada y el arroz, que representa el 26,9 % de las exportaciones del SAA; y

- el sector bovino (incluye las cadenas de valor de las carnes y los lácteos), el cual representa el 11,7 %.

En conjunto, estos tres sectores significan el 84,3 % del total de las exportaciones del SAA, y vienen aumentando dicha participación, pasando del 82 % en el 2017 al valor actual. Esta mayor importancia de las exportaciones del SAA en las exportaciones se debe, sobre todo, a la performance exportadora de la cadena de la carne vacuna, que ha pasado de tener una participación del 4,7 % en el total de las exportaciones del SAA en 2017 a una del 8,6 % en 2020, recuperando su importancia en los mercados internacionales. Del resto de sectores agroalimentarios, cabe destacar al sector frutícola y el sector pesquero, que aportan el 6,1 % y 4,8 %, respectivamente; el sector hortícola representa el 2,5 %, y los demás sectores no alcanzan al 1 % del total de exportaciones del SAA.

Gráfico 1. Participación de los principales sectores alimentarios en las exportaciones del SAA (2020)

Fuente: elaboración propia sobre datos del Indec “Complejos Exportadores”.

2. Posicionamiento del SAA en un mundo cambiante

Argentina se ha mantenido en el puesto 11 como proveedor de bienes agroindustriales a nivel mundial, abasteciendo alrededor del 3 % de la demanda global durante los últimos 20 años. Incluso, considerando a la UE como un bloque proveedor, Argentina se ubica en el sexto lugar.

Pero esta inserción se ha dado ante un contexto de creciente incertidumbre, factor fundamental de la escena internacional y con una marcada aceleración en los últimos años. Esta percepción de lo desconocido fue el resultado de una serie de cambios estructurales que abarcan cuestiones geopolíticas, socioeconómicas, científico-tecnológicas, ambientales y político-institucionales, que tuvieron impacto sobre las formas de producir, de consumir y, por tanto, de acceder a bienes y servicios, y de la cual la Argentina no está exenta. Y aún más, en este marco, la pandemia de COVID-19 contribuyó con nuevos desafíos en materia sanitaria, social, económica y tecnológica: ha generado una crisis internacional sin precedentes cuyos efectos de mediano y largo plazo aún se desconocen. No obstante, la pandemia ya está demostrando ser un punto de inflexión, que llegó para profundizar tendencias existentes, pero también a crear nuevas. Entonces, surge la pregunta de cuál va a ser la nueva normalidad. La respuesta a ello aún se desconoce, pero es posible aventurar algunos escenarios que puedan devenir teniendo en cuenta las tendencias previas y posteriores al COVID-19 que están afectando a escala global y cuyos efectos se observan en el comercio internacional y, por consiguiente, también en el SAA.

En la esfera geopolítica, antes de la pandemia se observaba un desplazamiento del poder económico y político hacia la región Asia-Pacífico, al tiempo que se producía una pérdida progresiva de liderazgo y protagonismo de Estados Unidos y la UE, junto con el progreso y la consolidación de otras potencias emergentes y la fragmentación de la gobernanza global, acompañados de avances en el terreno de la sostenibilidad (Pou, 2015). La lucha por la sostenibilidad y contra el cambio climático se ha ubicado en lo más alto de la agenda de prioridades de todos los países del mundo, más aún con el regreso de EE. UU. al Acuerdo de París, el Pacto Verde Europeo con objetivos de neutralidad en carbono para 2050 y China con anuncios similares de neutralidad para 2060. En los últimos años, con la disputa de poder entre China y EE. UU., que desencadenó el conflicto comercial, se puso a prueba la capacidad de las instituciones para hacer frente a los nuevos desafíos. La pandemia puso nuevamente de relieve la necesidad de una respuesta coordinada y conjunta a los problemas globales. A este respecto, las instituciones como la Organización Mundial del Comercio, debilitada y estancada en sus negociaciones, tendrán como premisa redoblar sus esfuerzos para avanzar en la reforma del sistema multilateral de modo tal que atienda a los nuevos desafíos del comercio internacional.

Grafico 2. Porcentaje de crecimiento de PBI

Fuente: elaboración propia sobre la base de WEO FMI (enero de 2022).

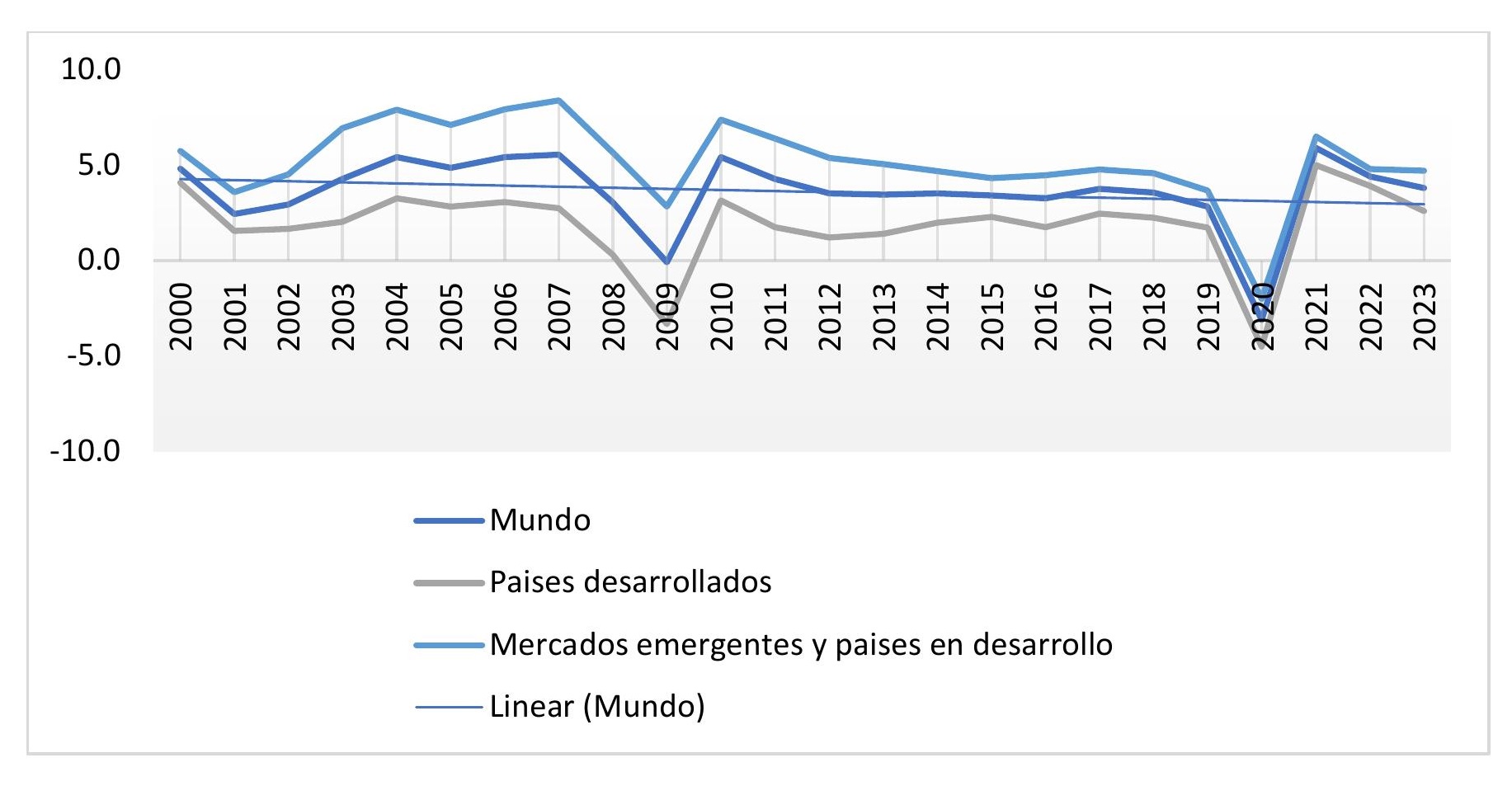

En el ámbito socioeconómico, se observa una desaceleración del crecimiento económico y comercial mundial, profundizada en los años de la crisis financiera internacional de 2008-2009 y en la recesión provocada por el COVID-19 (gráfico 2). Esta contracción del crecimiento mundial fue de -3,1 % en 2020, la mayor caída desde la Segunda Guerra Mundial, aunque inferior a la proyectada inicialmente gracias a una recuperación en el segundo semestre de algunos países. Pero este fuerte colapso ha tenido graves repercusiones en la sociedad, con especial impacto en los sectores más vulnerables como mujeres, jóvenes, pobres, empleados del sector informal y trabajadores en sectores de contacto personal intensivo, y, asimismo, ha afectado de modo desigual a países con distintos niveles de desarrollo (FMI, 2021).

Para 2022, previo a que se desatase el conflicto bélico entre Ucrania y Rusia[1], se preveía que el crecimiento mundial se moderase del 5,9 % en 2021 al 4,4 % en 2022. Para el FMI, la economía global inició un 2022 en una posición más débil de lo esperado anteriormente. A medida que se propagaba la nueva variante Omicron del COVID-19, los países volvieron a imponer ciertas restricciones de movilidad. Otra preocupación global ha sido una inflación más alta y generalizada de lo previsto, como resultado del aumento de los precios de la energía y las interrupciones en ciertos suministros (FMI, 2022).

Pero el coronavirus también irrumpió en la esfera de la oferta y demanda de bienes agroindustriales, lo que afectó de distinta forma según el país. Entre los principales factores que afectaron la oferta, sobre todo a inicios de la pandemia y gracias a las medidas de aislamiento, se incluyen las disrupciones logísticas, la volatilidad de precios de commodities o vaivenes del tipo de cambio, la reducción de la mano de obra, nuevos estándares sanitarios y nuevas políticas restrictivas. Desde el punto de vista de la demanda, se observó una contracción importante del consumo, derivada de un aumento del desempleo y la caída de ingresos por la mayor recesión, el aumento de la pobreza y desigualdad, el aumento del hambre en algunos países o sectores, y el deterioro de las dietas en otros (es decir, menor consumo de alimentos nutritivos). Según el FMI,

la solidez de la recuperación varía considerablemente entre países, dependiendo del acceso a intervenciones médicas, la eficacia del apoyo de las políticas, la exposición a repercusiones económicas transfronterizas y las características estructurales de cada economía al inicio de la crisis (FMI, 2021).

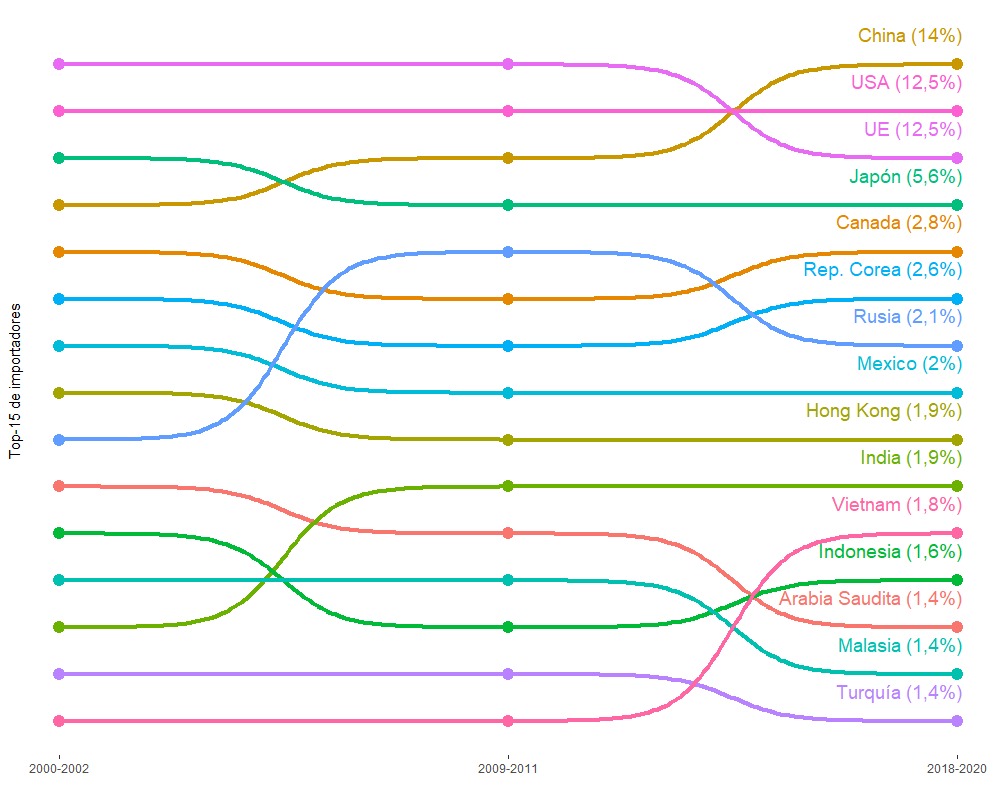

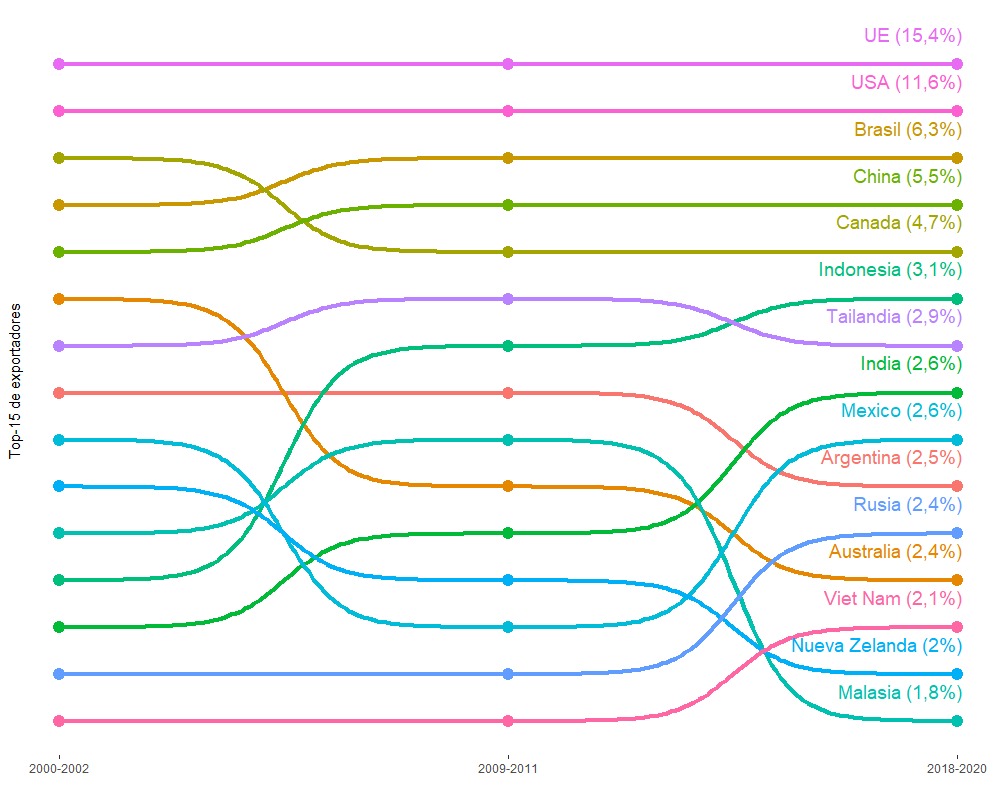

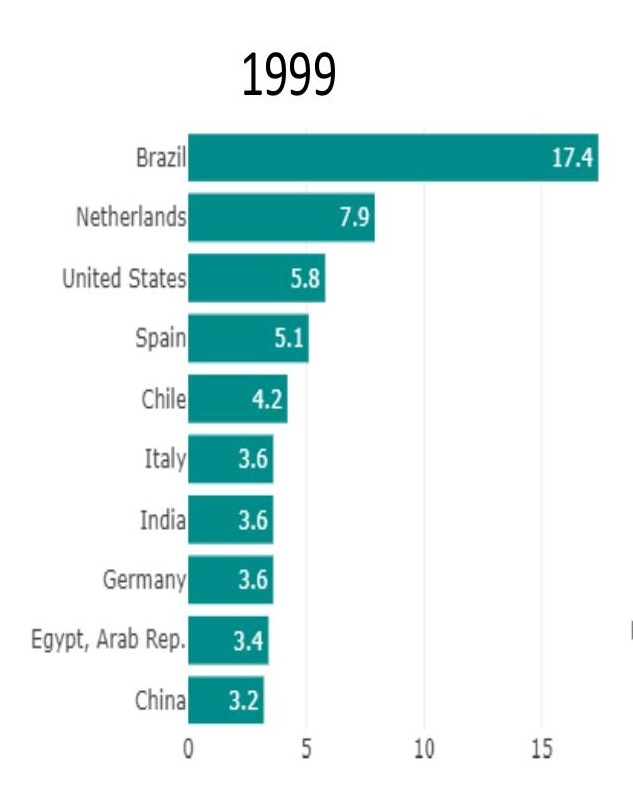

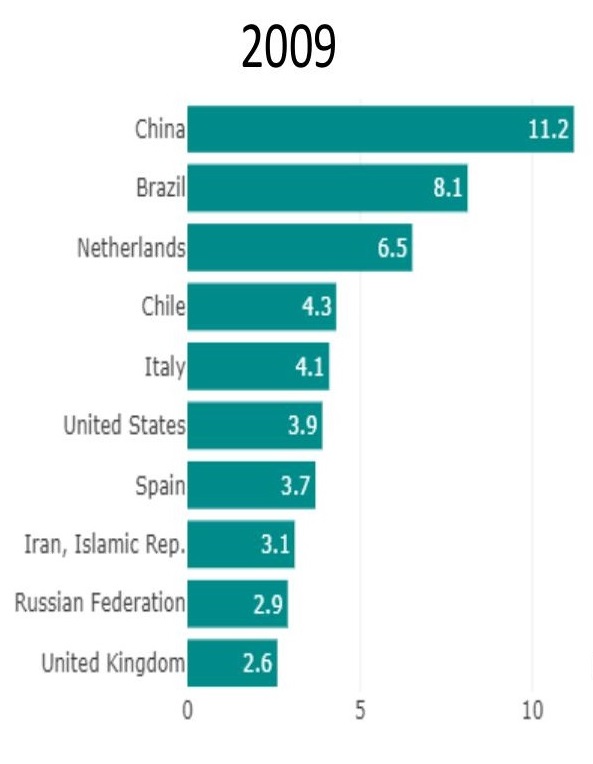

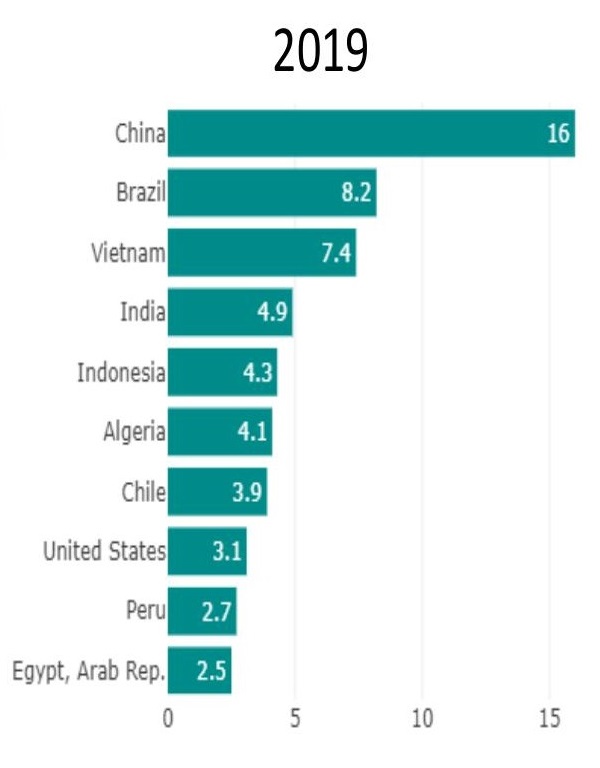

Gráfico 3. Porcentaje de participación de principales países

en comercio agroindustrial

Fuente: elaboración propia con base en datos de WITS.

A futuro se espera una demanda creciente de productos agroindustriales, aunque a un ritmo menor que el observado en las últimas décadas, que va en línea con la desaceleración económica y comercial esperada. Cabe destacar que lo que motorizó el crecimiento de la demanda internacional en el último tiempo ha sido una clase media china en ascenso, mayor urbanización, mayor participación de la mujer en el mercado laboral, en un escenario de globalización y la cuarta revolución industrial (mayor conectividad y velocidad en las comunicaciones, big data y redes sociales, aprendizaje automático e inteligencia artificial), nuevos usos de materias primas para la producción de bioenergía, entre otros factores que modificaron los hábitos de consumo de la población mundial. En la actualidad, con motivo del coronavirus, surgieron nuevos factores que afectan la demanda de estos bienes gracias al confinamiento, las nuevas normativas y cuidados, el teletrabajo, entre otros. Pero, por otro lado, en respuesta a estas nuevas demandas, se ofrecen canales alternativos de oferta de los bienes como el comercio electrónico y el delivery, y se facilita el comercio a través de automatización o digitalización de trámites y procesos.

Todos estos cambios, observados en la escena internacional, tuvieron impacto en los flujos comerciales a través de una reconfiguración de la participación de los actores del comercio global (Perini & Illescas, 2021). Así, líderes exportadores e importadores agroindustriales tradicionales como EE. UU. y los países de la UE han visto reducida su contribución sobre el comercio total, lo que ha dado lugar a incrementos en la participación de otros países. En el gráfico 3, se muestra una comparación de la participación de los principales proveedores y compradores agroindustriales. Se destaca especialmente la participación de China (e India, aunque no esté en los primeros diez) como comprador de productos agroindustriales y de Brasil como exportador. Argentina, como se indicó al comienzo, ha mantenido su participación.

3. Argentina y sus socios comerciales

Los destinos de exportación

Es de esperarse que los cambios en el contexto internacional también tengan su correlato a nivel local. En la década del 1990, Argentina exportaba principalmente a Brasil y la UE, socios comerciales tradicionales cuya participación explicaba la mitad de las ventas agroindustriales. En ese período, los diez primeros destinos de las exportaciones representaban el 73 % de las ventas, e implicaban un ingreso de divisas del orden de los 10 mil millones de dólares. En la actualidad, dichos socios han perdido participación, lo cual ha dado lugar a otros países, principalmente asiáticos, como China, pero también India, Indonesia y Vietnam, y algunos africanos como Egipto y Argelia. Es decir, desde 1990 hasta la actualidad, Argentina experimentó una diversificación de destinos de exportación, y puede medirse a partir de la reducción en la participación de los principales destinos: hoy en día los diez primeros destinos de las exportaciones representan un 66 % del total, mientras que, en el período 1994-1996, significaban algo menos que el 73 %.

Gráfico 4. Diversificación de destinos de exportación: cambios en la participación. Diez principales destinos de exportación.

% de participación

Fuente: Fundación INAI, con base en datos de WITS.

Gráfico 5. Principales productos agroindustriales exportados (2016-2020)

Fuente: elaboración propia con base en datos de Chatham House.

Pero, analizando la canasta exportadora, ocurre lo contrario, es decir, se puede observar que hay aumento en la concentración de la canasta de productos exportados en las últimas dos décadas. Antes, los diez primeros productos exportados representaban el 60 % de las ventas, mientras que en la actualidad representan el 71 %. Incluso, solo el complejo sojero (poroto, aceite, harina y biodiesel) explica el 50 % de las ventas agroindustriales de Argentina. Pero este fenómeno ocurrió tanto en Brasil como en Argentina, ambos tendieron a concentrar sus exportaciones agroindustriales, en contraste con el resto de los competidores, que mantuvieron (caso UE) o incluso diversificaron sus ventas (EE. UU.) (Perini & Illescas, 2021).

En cuanto al desempeño competitivo exportador de Argentina, se observa que un tercio de los productos agroindustriales exportados presentan ventajas comparativas reveladas[2] (VCR), y dichos productos significan el 96 % del total agroindustrial exportado en valor (Perini & Illescas, 2021). Esto indica que Argentina posee un mejor desempeño en la exportación de estos bienes respecto del promedio mundial. Pero el hecho de ser competitivo no implica que no existan competidores también con ventajas comparativas reveladas en dichos productos, por lo cual mantenerse vigente en un mercado implica un esfuerzo permanente por ganar aún mayor competitividad vía precios o calidad y destacarse entre sus competidores. En el primer caso, esto podría efectuarse a través de la negociación de preferencias arancelarias (reducción de aranceles a la importación) en el marco de acuerdos comerciales; y, en el segundo, tendría que buscarse innovaciones para diferenciar el producto argentino en el exterior o encontrar algún nicho de mercado.

El potencial de crecimiento

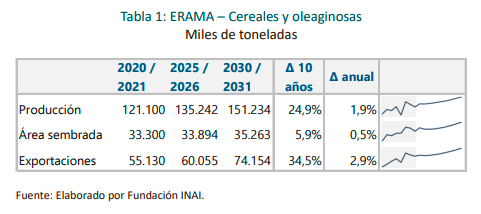

La Fundación INAI en su ERAMA[3] plantea que, para la campaña 2030-2031, se espera un incremento de la producción argentina de cereales y oleaginosas de 25 %, pasando de 121 millones de toneladas en la campaña 2020-2021 a 151 millones en 2030-2031, un incremento promedio de 1,9 % anual.

El informe señala que el aumento en área sembrada rondaría el 6 %, o medio punto porcentual por año en promedio, de manera que es el rendimiento la variable que explica la mayor expansión en la producción.

Ante este crecimiento productivo, las exportaciones totales de granos sin procesar avanzarían cerca de 19 millones de toneladas, para ubicarse en 74 millones al final del período. Al mirar el detalle por producto, es posible apreciar que el incremento en área se vería principalmente en soja, aunque lejos del récord de 20 millones de hectáreas ocurrido en las campañas 2014-2015 y 2015-2016, con una producción mayor a los 56 millones de toneladas.

Como se observa, el potencial de crecimiento productivo en cereales y oleaginosas sigue siendo muy importante, y, con un mercado doméstico relativamente pequeño, el comercio exterior y las negociaciones de acuerdos comerciales cobran cada vez mayor relevancia.

La ampliación del comercio a través de la vinculación mediante acuerdos comerciales

Entre los países con los que Argentina posee algún tipo de acuerdo comercial en vigencia, se encuentran, en primer lugar, los socios del Mercosur (Brasil, Paraguay, Uruguay y Venezuela –actualmente suspendida–) con quienes existe una unión aduanera; pero también se puede mencionar a otros socios regionales, donde existen acuerdos de complementación económica (ACE) o de alcance parcial (AAP) en el marco de la Asociación Latinoamericana de Integración, como Perú (ACE n.º 58), Bolivia (ACE n.º 36), Chile (ACE n.º 35), México (ACE n.º 55 –sobre el sector automotriz– y ACE n.º 6 bilateral), Colombia, Ecuador y Venezuela (AAP.CE n.º 59), Cuba (AAP.CE n.º 62). Por otro lado, a través de la plataforma del Mercosur, Argentina posee tratados de libre comercio también con socios extrarregionales como Israel y Egipto, así como otros acuerdos de preferencias fijas con la Unión Aduanera del África Meridional (SACU, por sus siglas en inglés) e India.

También se debe destacar que Argentina es beneficiaria del Sistema Generalizado de Preferencias de Estados Unidos, Japón, Australia, Nueva Zelanda, Suiza, Noruega y países de la Unión Euroasiática, que ofrecen preferencias unilaterales a países de menor desarrollo sobre listados específicos de productos.

Y finalmente, aún resta la ratificación del acuerdo UE-Mercosur, concluido a mediados de 2019 (aún no en vigencia), el acuerdo entre Mercosur y la Asociación Europea de Libre Comercio (EFTA, por sus siglas en inglés), bloque integrado por Islandia, Liechtenstein, Noruega y Suiza, y también se encuentra en negociación de acuerdos de libre comercio con Canadá, Corea del Sur y Singapur. Del gráfico 6 se puede ver que el 82 % de los flujos comerciales de Argentina se desarrollan con países en los que se tienen acuerdos comerciales o están en negociación. Durante 2017-2019, un tercio del comercio de Argentina se produjo específicamente con países con los que ya poseía acuerdos, los cuales, a su vez, representan el 8,5 % del PBI mundial. Cabe destacar que los países que presentan mayor intensidad en el comercio bilateral de Argentina, tanto para el total de los intercambios como para el SAA, son aquellos con los que existe algún tratado comercial y, a su vez, estos países significan una mayor diversificación de los intercambios con Argentina (Perini & Illescas, 2021). Sin embargo, existe un conjunto de países con quienes se ha incrementado la intensidad comercial en los últimos años, pero acompañada de una alta concentración de las exportaciones en muy pocos productos, como en los casos de India con el aceite de soja, China con porotos de soja, Australia y Nueva Zelanda con tortas y pellets de soja, Vietnam con tortas y pellets de soja y maíz, entre otros. Este hecho representa un riesgo latente para la Argentina ya que genera mayor vulnerabilidad ante cualquier shock que pueda presentarse por cambios bruscos de precios de los commodities, imposición de medidas que afecten el comercio, barreras arancelarias y no arancelarias u otros. Estas restricciones implican la necesidad de redireccionar los flujos hacia otros países o productos, así como ampliar acuerdos. La posibilidad latente de que haya limitaciones al comercio es, sin dudas, un foco de incertidumbre en los mercados, que deja en una situación de fragilidad a los productores y exportadores argentinos que no necesariamente pueden reaccionar rápidamente en los escenarios de shocks mencionados.

Gráfico 6. Vinculación comercial de Argentina

Fuente: Fundación INAI.

4. Los desafíos internacionales del SAA

Argentina ha mantenido su participación en el comercio agroindustrial, diversificando destinos de exportación, aunque concentrándose en relativamente pocos productos. Si bien presenta ventajas comparativas, sus competidores también lo hacen, por lo que la competitividad de las actividades y los productos no son un concepto estático y requieren de ir adaptándose continuamente a los cambios. Aunque es cierto que los acuerdos comerciales permiten relaciones de mayor intensidad comercial, complementariedad y diversificación de productos, aún hay un largo camino por desarrollar y, si bien una mayor cantidad de acuerdos no necesariamente es sinónimo de diversificación de la canasta exportadora, es un camino que debe transitarse para habilitar a los agentes a tener mayor margen de maniobra y dinamismo en el comercio en general.

En la actualidad, los grandes acuerdos de comercio –como la OMC, e incluso el Mercosur– han perdido relevancia y buscan ser dinamizados. Pero, mientras tanto, se ha retomado la agenda bilateral, que ha potenciado conflictos comerciales entre los países más importantes del mundo, con impactos muy relevantes sobre Argentina (los casos de la soja importada desde EE. UU. o la apertura del mercado para la cebada en China dan cuenta de esto). Ante esta situación, es muy importante que Argentina potencie sus capacidades de diagnóstico y definición de estrategias en los sectores público y privado, y desarrolle una activa agenda de negociaciones internacionales que le permita consolidar ventajas de acceso para sus productos en los principales mercados del mundo.

El sector agroindustrial a nivel global ha tenido momentos de mayor o menor protagonismo en la agenda internacional, vinculado casi siempre a temáticas comerciales. Las negociaciones en la OMC, las discusiones en el G20 e incluso durante las Cumbres de Cambio Climático han dado relevancia al sector y sus diversas problemáticas (Illescas, Vuelve el agro a la agenda internacional, 2021). En la actualidad, las Naciones Unidas les han dado nuevo vigor a las negociaciones agroindustriales. Hoy en día la agenda agropecuaria y agroindustrial pasa por nuevos foros de negociaciones y nuevas agendas, relacionadas en su gran mayoría a temas de ambiente y sustentabilidad. Y en este sentido, se debe destacar que durante 2021 ha tenido lugar toda una serie de eventos internacionales con potencial de generar nuevos acuerdos entre los países vinculados a los sistemas alimentarios.

En este sentido, el primero de ellos se desarrolló en septiembre de 2021, donde fue convocada la Cumbre sobre Sistemas Alimentarios de Naciones Unidas (Nueva York, EE. UU.), en la cual se esperaba “sensibilizar y establecer compromisos y medidas mundiales que transformen los sistemas alimentarios, como objetivo de erradicar el hambre, reducir las enfermedades relacionadas con la alimentación y proteger el planeta”.

La Cumbre reunió a líderes mundiales, expertos, agricultores y productores, pueblos indígenas, el sector privado y la sociedad civil, uniendo a los participantes en uno de los intentos más completos hasta la actualidad de alinear la producción y el consumo agroalimentario con los Objetivos de Desarrollo Sostenibles (ODS). Contó con casi 300 compromisos de cientos de miles de personas de todo el mundo y de todos los sectores, en su intento por acelerar la acción y transformar los sistemas alimentarios. Durante el encuentro se ha buscado lograr avances en los 17 ODS a través de un enfoque de sistemas alimentarios, aprovechando la interconexión de los sistemas alimentarios con los desafíos globales como la desnutrición, el cambio climático, la pobreza y la desigualdad.

Esta Cumbre debe tomarse como un primer paso en la discusión sobre sistemas alimentarios. Se reconoce que nunca hubo un plan estructurado para que saliera un acuerdo negociado con fuerza legal de esta. En cambio, el proceso puso sobre la mesa diversas formas de cambiar los sistemas alimentarios hacia esquemas más sustentables y saludables que se muestran como los albores para aunar esfuerzos a nivel global. También ha servido para explorar la manera de financiar e implementar políticas y medidas que permitan llevarlo a cabo a nivel nacional y local.

Uno de los objetivos clave de la primera Cumbre de Sistemas Alimentarios había sido colocar el tema dentro de las prioridades de la agenda política mundial, siendo una oportunidad para trabajar en torno al concepto de “sistema alimentario”, que permita sentar en la mesa de discusión un diálogo público-privado de todos los actores relevantes, desde los productores, a los proveedores insumos y de servicios comerciales y logísticos, hasta los consumidores y los reguladores (Illescas, Vuelve el agro a la agenda internacional, 2021).

Posteriormente, en noviembre se realizó la COP 26 (Glasgow, RU), donde se alcanzaron consensos básicos para seguir progresando a futuro. Entre estos se destacan los siguientes: se comprometió a poner fin a la deforestación, a reducir drásticamente las emisiones de metano y a movilizar la financiación privada; se reafirmó la determinación hacia la meta de 1,5 grados; se impulsó la financiación climática para la adaptación; se reconoció la necesidad de fortalecer el apoyo a los países vulnerables que sufren daños climáticos irreparables; y, por primera vez, se alentó a las instituciones financieras internacionales a considerar las vulnerabilidades climáticas en el apoyo concesional, financiero y de otro tipo, incluidos los derechos especiales de giro.

Pero, por otro lado, la Conferencia no logró los objetivos de poner fin a los subsidios destinados a los combustibles fósiles, eliminar gradualmente el carbón, poner precio al carbono, desarrollar la resiliencia de las comunidades vulnerables ni cumplir el compromiso de USD 100 mil millones en financiamiento climático para apoyar a los países en desarrollo (Illescas, ¿Qué deja la COP-26 para el agro argentino?, 2021).

Y, por último, la Duodécima Conferencia Ministerial de la OMC, que estaba prevista para el 30 de noviembre hasta el 3 de diciembre de 2021, pero el anuncio de las restricciones de viaje y las obligaciones de cuarentena establecidas por Suiza y muchos otros países europeos llevaron al aplazamiento de la Conferencia Ministerial para 2022. Esta se celebró del 12 al 17 de junio de 2022 en la sede de la OMC en Ginebra.

El denominado “Paquete de Ginebra” adoptado por los miembros incluyó algunos compromisos en materia de seguridad alimentaria y restricciones a las exportaciones, el acuerdo sobre subvenciones a la pesca, y una Declaración sobre Cuestiones Sanitarias y Fitosanitarias, por mencionar algunas cuestiones vinculadas al sistema alimentario.

Todos estos foros ofrecen tanto oportunidades como amenazas para el sector, pero una cosa es clara: la participación en estos ámbitos es fundamental para tener un rol activo en la conformación de las reglas internacionales que van a regir a la producción y el comercio agroindustriales en el futuro, es decir, todo lo relativo a sistemas alimentarios.

5. Los desafíos de la regionalidad en el desempeño exportador del SAA

Una de las características esenciales del sistema agroalimentario en general, y del SAA en particular, es su fuerte impronta regional/territorial y su relación dinámica con la utilización de los recursos. Ello no es un tema menor de cara a los desafíos que se encuentran en la mesa de discusión a nivel internacional, donde la preservación y sustentabilidad de las producciones son el eje, entre otros temas, de las nuevas negociaciones que se discuten en los organismos internacionales.

En relación con los bienes que principalmente se exportan, su producción se encuentra muy concentrada en la región pampeana, que nuclea más del 80 % de la producción y representa el 94,4 % de las exportaciones de los sectores oleaginosos, cerealero y bovino, el 98,2 % las del sector avícola, y el 93,6 % de las del sector de la miel.

El resto de las regiones muestran un rezago importante en materia de aportes a las exportaciones alimentarias. Muy por detrás le sigue el NOA, cuya participación en el total exportado es del 7,2%, y luego Cuyo, con el 5,1 %. En estas regiones predominan los bienes provenientes de los sectores frutícola (77 %) y hortícola (71,6 %). Cabe mencionar que las regiones con menor peso en las exportaciones alimentarias son Patagonia (con el 3,1 %) y el NEA (con solo el 1,6 %). Finalmente, hay un conjunto de sectores exportadores que posee identificación regional, como el sector azucarero en Tucumán (NOA), y los sectores de la yerba mate y el té, en Misiones (NEA).

Cuadro 2. Contribución de las regiones a las exportaciones del sistema agroalimentario argentino (2020) en millones de dólares

Complejos | Total | Pampeana* | Patagonia* | Noroeste* (NOA) | Cuyo* | Noreste* (NEA) |

Sector | 16.262 | 15.714 | – | 312 | 133 | 84 |

Sector | 9.539 | 7.909 | – | 1.045 | 175 | 296 |

Sector | 4.045 | 3.798 | 4 | 70 | 171 | – |

Sector | 2.169 | 77 | 381 | 598 | 1.075 | 37 |

Sector | 1.730 | 400 | 904 | – | – | – |

Sector | 894 | 247 | – | 405 | 235 | 1 |

Sector | 332 | 326 | 5 | – | 1 | – |

Sector de la miel | 173 | 162 | 1 | 4 | 4 | 1 |

Sector | 163 | 45 | – | 112 | 5 | – |

Sector yerba mate | 94 | 5 | – | – | – | 89 |

Sector del té | 78 | – | – | – | – | 78 |

Total de exportaciones del sistema agroalimentario | 35.479 | 28.683 | 1.295 | 2.546 | 1.799 | 586 |

Contribución (%) por regiones | 100 | 80,8 | 3,7 | 7,2 | 5,1 | 1,6 |

Fuente: elaboración propia sobre datos del Indec “Complejos Exportadores”.

Notas: (*) Pampeana (Buenos Aires, Ciudad Autónoma de Buenos Aires, Córdoba, Entre Ríos, La Pampa, Santa Fe); Patagonia (Chubut, Neuquén, Río Negro, Santa Cruz, Tierra del Fuego); NOA (Catamarca, Jujuy, La Rioja, Salta, Santiago del Estero, Tucumán; NEA: Cuyo (Mendoza, San Juan, San Luis); NEA (Chaco, Formosa, Corrientes, Misiones). (**) Existe indeterminación en la localización de la pesca por valor de 426 millones de dólares en la plataforma continental.

Dentro del SAA, es particularmente importante la inserción externa de determinadas cadenas de valor incluidas en los sectores analizados[4]. En general, todas las cadenas del SAA son cortas, es decir que llegan a los mercados externos con un bajo grado de industrialización. En algunos casos se trata de cadenas donde la participación del producto que se vende como commodity es el que genera la fuente principal de divisas. Esto es así en el caso de la cebada, el trigo, el maíz y el arroz en grano, las peras, las manzanas y los limones en fresco, los porotos, la yerba mate, el té y la miel natural. Tener un bajo grado de industrialización no implica que no posea valor, ya que en estos productos hay una fuerte inversión/agregación en genética, tecnología, logística, almacenamiento, selección y empaque, que constituye un diferencial de calidad que los ha convertido en commodities diferenciados con un posicionamiento importante en los mercados externos.

En otras cadenas como la soja, el girasol, el olivo, el ganado bovino, el aviar, la uva, el limón y la caña de azúcar, lo que predomina en la oferta exportadora son los procesos de primera transformación, cuyos productos resultantes son aceites, harinas y pellets, carnes, leche en polvo y concentrada, quesos, vinos, jugos y aceites esenciales de limón y azúcar refinada.

También es cierto que dentro del SAA existen muy pocas cadenas que produzcan bienes que posean una segunda transformación. Dentro de estos se encuentran los productos preparados y envasados para su consumo directo final, como maníes preparados o conservados, aceitunas preparadas y conservadas, pastas alimenticias, preparados y conservas de carne, mantequilla, quesos y requesón, artículos de confitería con base en azúcar. Todos ellos tienen una participación muy poco significativa en el valor total exportado tanto para su respectiva cadena como para el sector en general.

Respecto de las exportaciones (en valor) diferenciadas por productos de las cadenas, hay que destacar la disparidad en la evolución en el último período. Las tasas de crecimiento son muy disimiles, existiendo ciertas (las) cadenas que han sido muy sensibles a la caída de la demanda internacional como consecuencia de la pandemia de COVID-19; mientras que otras, por el contrario, han mantenido su perfil exportador e incluso han logrado mejorar su desempeño. Dentro de las primeras, en general puede destacarse que los productos comerciados son los que tienen un menor peso relativo en las exportaciones totales. En general, han tenido caídas en valor entre el 0 % y el -5 %, como es el caso de los productos de la cadena de la soja, el girasol, las aceitunas en la cadena olivícola, la cebada y la malta de cebada, el arroz, la miel, el té, los jugos de limón, los vinos, y las peras frescas. En otros productos la caída del crecimiento en valor ha sido un poco más elevada (por encima del 5 %): aceite de maíz (-8 %) y de oliva (-7 %), harina de trigo (-9 %), y limón fresco (-11 %). Finalmente, los productos más sensibles han sido la harina de maíz (-38 %), la sidra (-29 %), y el azúcar (-21 %).

Los productos que mejor performance han mostrado en el periodo señalado, con tasas de crecimiento positivas dentro de la cadena de valor, han sido los siguientes: las carnes bovinas, con algunos valores positivos muy altos como las lenguas bovinas (175 %) y los preparados de carne (65 %); la cadena de la carne aviar; la del maní; la de lácteos (con valores altos como la mantequilla en orden al 45 %); la cadena del trigo, donde se destacan el crecimiento en el valor de las exportaciones de pastas (19 %), así como de los residuos de la molienda del trigo (59 %); la del maíz en los granos (12 %) y el almidón de maíz (11 %); y finalmente en la cadena de la uva, en los jugos de uva (11 %). También, a nivel de algunos productos regionales, existieron subas en el valor de las exportaciones, aunque han sido relativamente bajas; es el caso de porotos, uvas y manzanas frescas y aceites esenciales de limón.

Con respecto a las tasas de participación y el posicionamiento de Argentina en las exportaciones totales a nivel mundial para el año 2020, el análisis se realiza en forma conjunta por la relación estrecha entre ambos indicadores. Tal como se ha mencionado, en Argentina los principales productos de exportación también la posicionan como uno de los jugadores más importantes en los mercados de referencia a nivel global. Así, considerando las exportaciones mundiales durante 2020, Argentina ha tenido una cuota de mercado relativamente alta principalmente en los productos de la cadena de la soja, con una participación del 32,8 % a nivel mundial en las tortas y pellets de soja, casi del 40 % en aceites de soja en bruto, y en la cadena del limón con una participación de los aceites esenciales del 43,2 %.

En el caso de la yerba mate, que se destaca como un producto con características netamente regionales, solo se produce en tres países (Argentina, Brasil y Paraguay); por tanto no sorprende que tradicionalmente Brasil y Argentina sean los principales exportadores, ocupando alternadamente el primer lugar. En el 2020 la participación de Argentina en el mercado mundial de la yerba mate ha sido del 38,1 %, detrás de Brasil.

Esta situación de ser actor clave en el comercio mundial de los productos que mayoritariamente exporta se repite en otros productos que, si bien tienen una participación menor, no es para nada despreciable. Argentina ocupa el primer lugar como exportador de maníes sin tostar ni cocer, incluidos con cáscara, y también de jugos de limón y porotos comunes, el segundo lugar como exportador de tortas y pellets de maníes, maíz en grano, hígados de bovino y jugo de uva, y el tercer lugar como exportador de aceite de maní y miel natural.

Finalmente, en los productos cuya participación en el comercio mundial es menor al 10 %, el posicionamiento de Argentina no deja de ser interesante: es el cuarto proveedor de peras frescas, y pellets de girasol; el quinto proveedor de aceite de maíz, harina de trigo, lenguas bovinas y despojos de carne bovina; y el sexto proveedor de carnes congeladas y malta de cebada.

Cabe destacar que las exportaciones del SAA en el 2020 han manifestado, en general, una tendencia a la diversificación de destinos, como se ha señalado anteriormente. Los destinos tradicionales, UE, Mercosur y EE. UU., siguen presentes, pero con participaciones menores en algunas cadenas frente al avance de las exportaciones a nuevos mercados como la China, la India, países de la ASEAN (Malasia, Indonesia, Vietnam), y algunos del Norte de África (Egipto, Marruecos, Argelia).

La sustentabilidad socioeconómica y ambiental como desafíos del SAA

Con el objetivo de destacar la importancia y el rol del SAA en pos de los desafíos actuales y futuros de sustentabilidad y cambio climático, teniendo en cuenta el arraigo territorial de la actividad, se han seleccionado tres cadenas de valor alimentarias que conforman clústers regionales con un peso en el valor total de las exportaciones del SAA y que, a su vez, ejemplifican las formas en que las actividades van incorporando estos nuevos desafíos. Las cadenas elegidas son, en dos casos, verdaderos “unicornios” de exportación, ya que aportan cifras cercanas a los mil millones de dólares, como son los casos de la cadena del maní y de la uva. Y, por otro lado, la tercera corresponde a la cadena del limón, que, si bien no llega a los valores de las anteriores (con exportaciones de poco más de 500 millones de dólares), posee el primer lugar como exportador mundial en jugos y aceites esenciales y, a la vez, tiene un agregado de valor y una calidad importantes que han implicado su aceptación en países de altos ingresos como EE. UU., la UE y Japón. En los siguientes apartados, se analizará cómo se vinculan dichas cadenas con los nuevos desafíos que plantea la agenda internacional actual.

Cadena del maní

La producción agrícola y la industria son un verdadero enclave localizado principalmente en la región centro y suroeste de la provincia de Córdoba. Una característica relevante de esta cadena es que casi la totalidad de la producción nacional (más del 95 %) va a los mercados externos. Esto se debe principalmente al gran excedente exportable fruto del bajo consumo doméstico. En este sentido, en Argentina se consume, aproximadamente, 1 kg/hab./año, que es el 20 % o menos de lo que consumen (en) países como China (10,5 kg/hab./año), Indonesia (6,23 kg/hab./año) y en general Europa (con un promedio de 5 kg/hab./año).

El clúster manisero tiene un impacto positivo y cada vez mayor en la balanza exportadora del SAA, a lo que se suma el aporte positivo a la sustentabilidad económica y social en la región productora. En este sentido, existen 24 empresas agroexportadoras entre pymes y cooperativas, todas de capitales nacionales, salvo dos que provienen de capitales extranjeros. El 40 % de las exportaciones están en manos de cuatro empresas de gran tamaño, el 39 %, en nueve empresas medianas, y el 11 % restante, en once compañías pequeñas. Se generan en la región 12.000 puestos de trabajo directo e indirecto, con productores agropecuarios integrados con la industria y la comercialización, por lo que se trata de un “clúster manisero integrado y con procesos estandarizados y controlados”. Desde el 2007 los productos de la cadena del maní se exportan con sello de calidad y denominación de origen “Maní de Córdoba”, que garantiza calidad “prémium”.

En cuanto a la sustentabilidad ambiental, en relación con los desechos de la producción del maní como la cáscara, cabe mencionar que se han desarrollado procesos para la generación eléctrica y para la producción de carbón activado, lo que no solo agrega valor mediante la recuperación de los desechos y la promoción de la denominada “economía circular”, sino que reduce la contaminación a lo largo del proceso productivo.

Como ejemplo de economía circular, se puede destacar a Proderman S.A., una empresa manisera ubicada en General Cabrera (Córdoba), una de las plantas maniseras más importantes de Argentina; 80 % de sus ingresos provienen de la exportación, y casi el 25 %, de productos elaborados (maní frito, tostado con cobertura de chocolate). En el 2017 invirtió en una planta de generación de energía eléctrica a base de residuos orgánicos provenientes de la cáscara de maní, lo que le permite la valorización económica de un residuo altamente inflamable y contaminante en un subproducto útil para la planta y con impacto positivo sobre la red nacional de energía. Proderman S.A. cumple con las buenas prácticas agrícolas e industriales y realiza un “balance de huella de carbono” a lo largo de toda la cadena de producción, de manera que genera un saldo positivo para la empresa en materia de contaminación. Por otro lado, produce una variedad de maní oleico que hace al producto más saludable y con mayor vida útil.

Cadena de la uva

Dentro de esta cadena, el producto que más aporta en valor a las exportaciones es el vino (casi el 80 %); en los últimos años, se han incrementado las exportaciones del jugo de uvas (representa aproximadamente el 14 %), y el resto incluye las exportaciones de uvas frescas, incluidas las pasas.

En la actualidad el mercado de vino internacional es cada vez más dinámico, allí compiten dos tipos de oferta de vinos: por un lado, los vinos tradicionales europeos (Francia, Italia, España) vinculados con lo territorial, cultural e histórico que les otorga la conocida denominación de origen y, por otro lado, los vinos del “Nuevo Mundo” (Argentina, Australia, Chile, Nueva Zelandia, Sudáfrica), con la creciente valorización de los vinos varietales; todo esto inmerso en un contexto en el que los consumidores están cambiando sus hábitos de consumo, disminuyendo el consumo de vinos de mesa o comunes, a la vez que aumentando el consumo de vinos finos o de alta calidad. En dicho contexto, la producción de uva en el mundo se ha incrementado en los últimos años, mientras que la superficie plantada ha disminuido, ello es posible gracias al incremento en la productividad de los cultivos.

Desde el punto de vista de la sustentabilidad económica y social, el clúster de la uva no solo contribuyó con 983 millones a las exportaciones del SAA en el 2020 (0,5 % de las exportaciones mundiales), sino que además está integrado por 17.600 productores de vid, 900 bodegas activas y 1.300 elaboradores de vinos artesanales y, en total, genera unos 400 mil puestos de trabajo directos e indirectos, siendo un eslabón con importante vinculación con la actividad turística (ruta del vino, visita a bodegas y restaurantes con degustación y cata de vinos).

Con respecto a los aspectos relacionados con la sustentabilidad ambiental, es decir, el cuidado de los recursos naturales y la biodiversidad, la cadena presenta un retraso en relación con el resto de los países competidores, entre ellos Nueva Zelanda, que, a través de su programa Sustainable Winegrowing New Zealand, conforma el primer programa privado, formado por productores vitivinícolas (1995), interesado en liderar la búsqueda de la certificación de sustentabilidad ambiental para todos sus socios, con base en la consecución de nueve pilares: biodiversidad, suelo, clima y aire, energía, uso de productos químicos, subproductos, legislación laboral y prácticas de negocios. En general, la demanda en el mundo empieza a valorar las producciones con distinciones de sustentables y de cuidado ambiental, por lo cual ello puede ser un punto de inicio para las inversiones a nivel local que permitan aumentar su posicionamiento internacional.

Argentina también tiene su propio protocolo de autoevaluación de sustentabilidad vitivinícola provisto por Bodegas de Argentina, una cámara empresaria que nuclea a la mayoría de las principales bodegas de todo el país.

Este programa provee a los asociados de Bodegas de Argentina, y la vitivinicultura de argentina en general, de herramientas educativas y de sensibilización para incrementar la aplicación de prácticas sustentables en sus viñedos y/o bodegas, y medir y demostrar su progreso (Bodegas de Argentina, 2018, p. 5).

El protocolo cuenta con 14 capítulos específicamente diseñados para autoevaluar la sustentabilidad de las operaciones en la viña o la bodega. Análogamente al caso de Nueva Zelanda, los productores que logran cumplir con los requerimientos dados en el protocolo de sustentabilidad pueden acceder a la certificación y usar el logo de sustentabilidad vitivinícola de Bodegas de Argentina en sus etiquetas. En la actualidad, solo 40 viñedos y 25 bodegas están certificados como sustentables por el Protocolo de Bodegas de Argentina.

Cadena del limón

El clúster del limón se localiza principalmente en la provincia de Tucumán, donde se encuentra más del 75 % de las hectáreas cultivadas y prácticamente la totalidad de las empresas integradas que producen, empacan, industrializan y exportan el limón a los mercados externos. Esta cadena se caracteriza por una importante orientación exportadora: el 82 % se exporta y 18 % queda en el mercado doméstico. Esto ha permitido que Argentina se posicionase como uno de los principales exportadores de limones frescos del mundo, ocupando el sexto lugar en el 2020, y como el mayor exportador mundial de aceite esencial y jugo concentrado de limón para el mismo año.

La cadena del limón contribuye a la sustentabilidad económica y social de la provincia de Tucumán, con 22 plantas que procesan jugos, aceites y subproductos, 65 firmas exportadoras de limón y 91.940 trabajadores directos (64 % temporarios, que se emplean en el periodo de cosecha). La actividad está concentrada en cuatro empresas que detentan el 40 % de las has cultivadas, no obstante lo cual hay numerosos consorcios de exportación y asociaciones de productores con el fin de lograr una mayor integración a lo largo de la cadena.

Numerosas organizaciones acompañan la actividad con el propósito de promover logros en calidad y sanidad, entre ellas la Federación Argentina de Cítricos (FEDERCITRUS) y SENASA, que mantiene estrictos controles en HLB[5] (dado que no existen medidas para solucionar esta enfermedad, la única opción es la erradicación de las plantas). Además, se ha logrado en las exportaciones de limón una mayor proporción de variedades acordes a las condiciones que exige el mercado internacional, con estrategias de diferenciación bien definidas.

El sector desarrolló de forma acelerada un proceso de adopción de normas de calidad y obtención de distintas certificaciones para mantener su posición en el mercado internacional. Específicamente, el complejo cuenta con un sello de calidad All Lemon Tested & Certified for Export, donde participan las principales empresas: Argenti Lemon; Cauquén; Cecilia Martínez Zuccardi; Citromax; F.G.F. Trapani; Expofrut Argentina; Frutucuman; Juan Sigstad SRL; La Moraleja S.A.; La Patria SRL; Latin Lemon; Ledesma; Moño Azul; Pablo Padilla y San Miguel. Los procesos de calidad que realiza All Lemon cuentan, además, con el aval de la certificación internacional ISO 9001-2008, aprobada en el año 2014. Se trata de un plus que otorga mayor confianza en los mercados destino. Actualmente, el sello es administrado por la Asociación Citrícola del Noroeste Argentina (ACNOA[6]).

Otro ejemplo de economía circular es el caso de Citrusvil, una empresa instalada en la provincia de Tucumán. Esta procesa 350.000 toneladas de limón por campaña y obtiene como productos principales aceite esencial de limón, jugo concentrado y cáscara deshidratada. Para la obtención de estos, se utilizan aproximadamente 4 m³ de agua por cada tonelada de fruta procesada, lo que genera alrededor de 10.000 m³ de efluente líquido por día. Debido a ello, se convirtió en la primera industria citrícola en el mundo en desarrollar un sistema de tratamiento de efluentes líquidos aprobado como mecanismo de desarrollo limpio (MDL) por Naciones Unidas. El sistema de tratamiento de efluentes permite recuperar biogás suficiente para abastecer aproximadamente el 20 % del consumo de las calderas de la planta industrial, destino que se da actualmente al combustible. Como beneficio adicional se evita la emisión de metano a la atmósfera, cuyo efecto invernadero es superior al del CO2. La planta industrial tiene cero efluentes líquidos puesto que el agua, una vez tratada, se utiliza para el riego de las plantaciones de limones, cumpliendo con la normativa para tal fin.

Asimismo, se debe destacar que las principales empresas productoras (que también están integradas verticalmente en la cadena) suelen certificar las buenas prácticas agrícolas (BPA) bajo Global Gap, y, por otro lado, existen dos empresas que han logrado alcanzar certificaciones orgánicas: Citromax y Litoral Citrus.

6. Consideraciones finales

En general, el sistema agroalimentario argentino presenta cadenas de valor cortas, donde los alimentos preparados y envasados son poco significativos en valor sobre el total exportado. Y en una visión de más largo plazo, se observa lo siguiente:

- que las tasas de crecimiento en valor de las exportaciones de las principales cadenas alimentarias han sido negativas durante el período 2016-2020, salvo la buena performance registrada en las cadenas de la carne bovina y aviar, los lácteos, el maní y el trigo;

- que ocupa el primer lugar en las exportaciones de aceite y pellets de soja, maníes, jugos de limón y porotos alubia, y se mantiene entre los principales jugadores en los mercados de los productos que mayoritariamente exporta; y

- que las exportaciones alimentarias presentan una mayor diversificación, con nuevos mercados como China, India, el Sudeste Asiático (Vietnam, Indonesia) y el Norte de África (Egipto, Marruecos, Argelia).

Sin embargo, resta mucho trabajo para mejorar la inserción comercial del SAA, lo cual es, a la vez, una interesante oportunidad. Sobre la base de lo observado, se dejan planteados algunos desafíos (no excluyentes) que deberá superar el sistema agroalimentario de la Argentina en los próximos años y también algunas opciones que tiene el país para hacer frente a ellos. El SAA deberá adaptarse a cambios en el contexto global. El país se enfrenta no solo a retos importantes en materia de infraestructura, logística, tecnología y cambio climático, sino también a la incertidumbre del entorno político, social, cultural y económico local (e internacional) que afecta directamente a las decisiones de producción y comercialización agrícolas. Queda claro que la forma en la que cada país se adapte a los cambios estructurales determinará también su participación en el comercio y la economía globales. Será clave invertir en I&D de capacidades para hacer frente a desafíos tecnológicos y ambientales, como también avanzar en iniciativas de desarrollo sostenible como las buenas prácticas agropecuarias (BPA) y el PACN, o en esferas como I&D. Al mismo tiempo, es relevante mantener o incluso mejorar la posición como proveedor agroindustrial, continuando y reforzando el trabajo de diversificación de destinos y ampliando los esfuerzos en diversificación de productos. Esto debe ser acompañado por una estrategia de inserción que traduzca las ventajas existentes en oportunidades reales. Para que el potencial observado se convierta efectivamente en realidad, Argentina tendrá que definir estrategias concretas de inserción que garanticen el acceso de los productos argentinos a esos mercados, y ello deberá desarrollarse conjuntamente a través del trabajo y la coordinación público-privado.

Y finalmente, se debería adoptar una estrategia de inserción internacional que, por un lado, implique asociaciones estratégicas que posicionen al país en el mundo como proveedor confiable y sostenible y, por el otro, participar activamente en negociaciones multilaterales para formar parte de la redefinición de reglas globales. En todo el proceso, conocer las características de la demanda es lo que, en definitiva, permite adaptar las capacidades productivas.

Sin dudas que el avance en la negociación de acuerdos comerciales podría contribuir a reducir la vulnerabilidad ante la alta concentración bilateral y a la exposición a medidas proteccionistas, como también ayudaría a mejorar la competitividad del país frente a otros exportadores agroindustriales. El rol del sistema multilateral en la organización y definición de reglas de juego en el comercio internacional es clave para generar confianza en los mercados y emparejar el terreno de juego. Si bien la OMC ha perdido relevancia, las discusiones han progresado en otros ámbitos, como se ha destacado anteriormente.

Anexo I. Inserción externa de las principales cadenas de valor del sistema agroalimentario argentino (2020) en millones de dólares

Cadenas alimentarias | Total exportado por Argentina | Tasa de crecimiento de las X en valor (2016-2020) | Participación de Argentina en el total de X mundiales | Posicionamiento de Argentina en las X mundiales | Participación de los principales mercados de destino |

Cadena de la soja | 14.397 | ||||

Poroto de soja | 2.343 | -2 % | 3,7 % | 3 | China, 79,7 % Egipto, 5,8 % Zona Nep, 11,3 % |

Tortas de residuos sólidos o pellets de soja | 7.805 | -5 % | 32,4 % | 1 | Vietnam, 17,6 % Indonesia, 8,7 % Zona Nep, 40,1 % |

Aceite de soja en bruto | 3.882 | 0 | 39,1 % | 1 | India, 52,5% Bangladés, 5,8 % Zona Nep, 20,8% |

Otros subproductos | 353 | ||||

Cadena del maní | 1.073 | ||||

Maníes sin tostar, ni cocer, incluido sin cáscara | 860 | 9 % | 19,7 % | 1 | Países Bajos, 41,8 % Reino Unido, 9,1 % Polonia, 5,9 % |

Aceite de maní | 105 | 3 % | 14,7 % | 3 | China, 67,9 % |

Tortas y pellets de maní | 6 | 19 % | 11 % | 2 | Chile, 74,1 % |

Maníes preparados o conservados | 99 | 3 % | 4,9 % | 4 | Australia, 8,8 % Chile, 8,7 % Israel, 8,1 % |

Cadena del girasol | 660 | ||||

Semillas de girasol | 106 | -4 % | 2,3 % | 11 | Turquía, 21,1 % España, EE. UU., 13,2 % Zona Nep, 34,4 % |

Aceite de girasol | 454 | -1 % | 3,4 % | 6-7 | Chile, 18 % India, 24,8 % Brasil, 9,8 % |

Tortas y pellets de girasol | 99 | 2 % | 4,3 % | 4 | Zona Nep, 92,4 % Uruguay, |

Cadena olivícola | 132 | ||||

Aceite de oliva “virgen” incl. refinados | 60 | -7 % | 0,8 % | 9 | Brasil, 37,2 % España, EE. UU., |

Aceitunas preparadas o conservadas | 67 | -5 % | 3,2 % | 7 | Brasil, 71,3 % España, Uruguay, |

Cadena de maíz | 6.151 | ||||

Maíz en grano | 6.078 | 12 % | 16,5 % | 2 | Vietnam, 20,2 % Egipto, Argelia, 8,6 % Perú, 8,3 % |

Harina de maíz | 0,894 | -38 % | 0,2 % | 29 | Zona Nep, 100 % |

Aceite de maíz | 13 | -8 % | 5,1 % | 5 | Zona Nep, 66,9 % Túnez, 33,1 % |

Almidón de maíz | 22 | 15 % | 2,3 % | 12 | Chile, 42,6 % Zona Nep, 54,9 % |

Productos a base de maíz, copos de maíz | 7 | -5 % | 0,1 % | 43 | Uruguay, Paraguay, 17,6 % |

Cadena del trigo | 2.471 | ||||

Trigo en grano | 2.117 | 3 % | 4,7 % | 7 | Brasil, 42,4 % Indonesia, 21,5 % Zona Nep, 10,9 % |

Harina de trigo | 194 | -9 % | 4,1 % | 5 | Bolivia, Brasil, 34,7 % |

Salvados, moyuelos y demás residuos de la molienda de trigo | 34 | 59 % | 2,8 % | 8 | Zona Nep, 80,1 % Uruguay, 19,6 % |

Pastas alimenticias (fideos, ñoquis, espaguetis, macarrones, lasagnas, etc. | 16 | 19 % | 0,1 % | 49 | Chile, 65,3 % Zona Nep, 28,4 % Paraguay, |

Cadena de la cebada | 750 | ||||

Cebada | 450 | -1 % | 6,1 % | 7 | Brasil, 24,8 % Arabia, |

Malta de cebada | 211 | -2 % | 6,1 % | 6 | Brasil, 88,9 % |

Cadena del arroz | 167 | ||||

Grano de arroz | 167 | -5 % | 0,5 % | 17 | Brasil, 27,7 % Chile, 21,4 % Zona Nep, 22,5 % Turquía, |

Cadena bovina | 3.043 | ||||

Carne bovina fresca y refrigerada | 654 | 3 % | 3,3 % | 12 | Alemania, 29,1 % Chile, 27,8 % Países Bajos, 15,7 % |

Carne bovina congelada | 2.064 | 56 % | 7,8 % | 6 | China, 83,1 % Israel, 6,3 % EE. UU., |

Lenguas de bovinos | 19 | 175 % | 5,6 % | 5 | Rusia, 72,4 % Hong Kong, 13,5 % |

Hígados de bovinos | 34 | 3 % | 14,9 % | 2 | Rusia, 74,4 % Brasil, 21,7 % |

Despojos de bovinos | 107 | 6 % | 4,7 % | 7 | Hong Kong, 31,1 % Rusia, 23,2 % |

Preparados y conservas de carne bovina | 92 | 65 % | 0,5 % | 23 | Hong Kong, 67,8 % Tailandia, 11,8 % Perú, 10,4 % |

Cadena de lácteos | 1.002 | ||||

Leche y nata “crema” en polvo y concentrados | 518 | 10 % | 2,5 % | 9 | Argelia, Brasil, 36,9 % Zona Nep, 20,1 % |

Lactosuero | 79 | 5 % | 1,6 % | 15 | Zona Nep, 43,3 % China, 22,6 % Brasil, 18,7 % |

Mantequilla incluida, deshidratada y demás materias grasas | 78 | 45 % | 0,9 % | 15 | Rusia, 67,1 % Zona Nep, 32,9 % |

Queso y requesón | 265 | 9 % | 0,8 % | 20 | Zona Nep, 35,6 % Brasil, 26,4 % Chile, 15,6 % Rusia, 15,3 % |

Cadena del limón | 522 | ||||

Limones y limas frescos y secos | 185 | -11 % | 4,8 % | 6 | Rusia, 21,1 % EE. UU., |

Jugos de agrios cítricos (excluidos mandarinas, naranjas, pomelos) sin fermentar, sin alcohol | 142 | -4 % | 25,3 % | 1 | EE. UU., Países Bajos, 23,4 % Zona Nep, 18,9 % Japón, 13,1 % |

Aceites esenciales limón | 194 | 2 % | 43,2 % | 1 | Irlanda, EE. UU., |

Cadena de la uva | 984 | ||||

Uvas frescas o secas, incluidas las pasas | 59 | 1 % | 0,5 % | 21 | Brasil, 65,5 % Zona Nep, 11,8 % Colombia, |

Vino de uvas frescas, incluido encabezado, mosto de uva | 780 | -1 % | 2,3 % | 10 | EE. UU., Reino Unido, 16,1 % Brasil, 8,5 % Canadá, |

Jugos de uva | 137 | 11 % | 26,3 % | 2 | EE. UU., Arabia, Japón, 12,9 % |

Cadena de peras y manzanas | 359 | ||||

Peras frescas | 255 | -2% | 9,4 % | 4 | Brasil, 26,8 % Rusia, 23,2 % EE. UU., |

Manzanas frescas | 72 | 1% | 1 % | 16 | Brasil, 33,3 % Zona Nep, 14,4 % Bolivia, 8,6 % |

Jugo de manzana | 16 | 3 % | 0,9 % | 15 | EE. UU., Zona Nep, |

Sidra, perada, aguamiel y demás bebidas fermentadas | 3 | -29 % | 0,2 % | 47 | Zona Nep, 89,7 % Chile, 10,2 % |

Cadena del poroto | 371 | ||||

Judías “porotos alubias frijoles, frejoles” común Phaseolus vulgaris | 336 | 2 % | 18,7 % | 1 | Brasil, 19,6 % España, 12 % Italia, 11,3 % |

Judías “porotos alubias frijoles, frejoles” de las especies Vigna mungo l. Hepper o radiata | 31 | 4 % | 1,2 % | 8 | Vietnam, 18,7 % Pakistán, 13,1 % Tailandia, 11,9 % Zona Nep, 13,9 % |

Cadena avícola | 332 | ||||

Carnes y despojos comestibles de gallos o gallinas de especies domésticas congelados sin trocear | 97 | 7 % | 3,7 % | 5 | China, 45,2 % Chile, 16,7 % Singapur, |

Trozos y despojos comestibles de gallos o gallinas de especies domésticas congelados | 206 | 10 % | 1,5 % | 11 | China, 69 % Zona Nep, 11,2 % Sudáfrica, Chile, 4,5 % |

Cadena de la miel | 173 | ||||

Miel natural | 170 | -2 % | 7,1 % | 3 | EE. UU., Alemania, 21,2 % Zona Nep, 10,1 % Japón, 6,9 % |

Cadena de la caña de azúcar | 163 | ||||

Azúcar de caña o de remolacha químicamente pura en estado sólido | 88 | -21 % | 0,4 % | 35 | EE. UU., Chile, 24,9 % |

Los demás azúcares incl. lactosa, glucosa, fructosa y otras | 22 | -1 % | 0,3 % | 35 | Zona Nep, 65,9 % Chile, 24,1 % Paraguay, |

Golosinas, preparados de confitería | 37 | 0,3 % | 46 | Zona Nep, 58,2 % Chile, 18,7 % Paraguay, 8 % Uruguay, 8 % | |

Cadena de la yerba mate | 94 | ||||

Yerba mate | 84 | 3% | 38,1 % | 2 | Siria, 64 % Zona Nep, 14,3 % Chile, 12,2 % EE. UU., |

Cadena del té | 78 | ||||

Té aromatizado | 77 | -5 % | 0,9 % | 18, ITC | EE. UU., Zona Nep, Chile, 7 % |

Fuente: elaboración propia con base en datos de ITC, TRADE MAP, Argentina.

Anexo II. Destinos de las cadenas con mayor peso en las exportaciones del SAA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bibliografía

Carciofi, I., Guevara Lynch, J. P., Cappelletti, L., Maspi, N., & López, S. (2021). Economías regionales: red de actores, procesos de producción y espacios para agregar valor. Algunos lineamientos de política para el impulso de las exportaciones en cadena productivas ligadas a la agroindustria. Documento de trabajo n.º 10, Ministerio de Desarrollo Productivo de la Nación, Consejo para el Cambio Estructural (CCE).

FMI (2021). Actualización de las perspectivas de la economía mundial. FMI. Obtenido de t.ly/fFwZd.

FMI (2021). World Economic Outlook: Recovery during a Pandemic—Health Concerns, Supply Disruptions, Price Pressures. Washington D. C.: IMF.

Illescas, N. (10 de diciembre de 2021). ¿Qué deja la COP-26 para el agro argentino? Obtenido de Sembrando Ideas – Blog de la Bolsa de Cereales de Buenos Aires. En t.ly/wW9yS.

Illescas, N. (7 de octubre de 2021). Vuelve el agro a la agenda internacional. Obtenido de Sembrando Ideas – Blog de la Bolsa de Cereales de Buenos Aires. En t.ly/sAyRe.

INAI (2021). Escenario De Referencia Agroindustrial Mundial y Argentino 2030/2031. Buenos Aires. Obtenido de t.ly/TXhyO.

INDEC (2021). Complejos Exportadores 2020. Informe Técnico, vol. 5, n.º 38., Ministerio de Economía de la Nación.

Lachman, J., Bisang, R., S. de Obschatko, E., & Trigo, E. (2020). Bioeconomía: una estrategia de desarrollo para la Argentina del siglo XXI. Impulsando a la bioeconomía como modelo de desarrollo sustentable: entre las políticas públicas y las estrategias privadas. IICA.

OMC (26 de noviembre de 2021). El Consejo General decide aplazar la CM12 indefinidamente. Obtenido de t.ly/Jfy1s.

Perini, S., & Illescas, N. (7 de mayo de 2021). Entendiendo la inserción internacional de la agroindustria argentina. Buenos Aires, Argentina. Obtenido de t.ly/DnYxf.

Piñeiro, M., Luiselli, C., Ramos, Á., & Trigo, E. (2021). El sistema alimentario global. Una perspectiva desde América Latina. Buenos Aires: Teseo.

Pou, V. (2015). Cómo entender el mundo del siglo XXI. Relaciones Internacionales, Geopolíticas y Economía Mundial, 264.

Zorrilla, J. (2020). Sustentabilidad del sector vitivinícola en la Provincia de Mendoza, Argentina: su posible impacto en el mercado mundial. Universidad Nacional de Cuyo, Facultad de Ciencias Económicas, Mendoza.

- El presente trabajo se desarrolló previo al inicio del conflicto bélico entre ambos países, razón por la cual puede que algunas de sus consideraciones o conclusiones se vean afectadas por él.↵

- El indicador de VCR se define como el cociente entre la participación de un producto en las exportaciones de un país y la participación de ese mismo producto en las exportaciones mundiales.↵

- El Escenario de Referencia Agroindustrial Mundial y Argentino (ERAMA) representa una visión de largo plazo para los niveles de precios, producción, consumo y comercio en Argentina y el mundo de un amplio abanico de productos agroindustriales.↵

- En el anexo I, se expone el grado de transformación del producto alcanzado en cada cadena. A su vez, se específica el crecimiento exportador (2016-2020) para cada tramo de la cadena, su participación sobre el total de las exportaciones mundiales, el posicionamiento dentro del comercio mundial de alimentos y los principales mercados de destino.↵

- El Huanglongbing (HLB) es considerada la enfermedad más devastadora de los cítricos a nivel mundial, siendo causada principalmente por la bacteria Candidatus Liberibacter asiaticus (aunque hay otras formas de Liberibacter que también provocan la enfermedad), que afecta a todas las plantas de cítricos y algunas plantas ornamentales como el Mirto, Murraya o jazmín árabe (Murraya paniculata). La enfermedad se propaga a través de la utilización de material de propagación infectado (yemas o partes vegetales infectadas) y de su insecto vector llamado Diaphorina citri.↵

- Ver acnoa.com.ar.↵