Como vimos en el capítulo I, México hizo el tránsito legal del patrón plata al patrón oro en marzo de 1905. Como era de esperarse, el cambio de reglas, que conllevó la adopción del nuevo régimen monetario, ocasionó cambios en el comportamiento bancario; el propósito de este capítulo será determinar las modificaciones en dicha conducta.

El capítulo está organizado en tres secciones. En la primera de ellas, se presenta la nueva jerarquía del dinero bajo el patrón oro. En la segunda, se ofrece el comportamiento bancario, continuando con la división entre dinero y crédito al público. Y, por último, cerramos el capítulo con una síntesis de los resultados alcanzados.

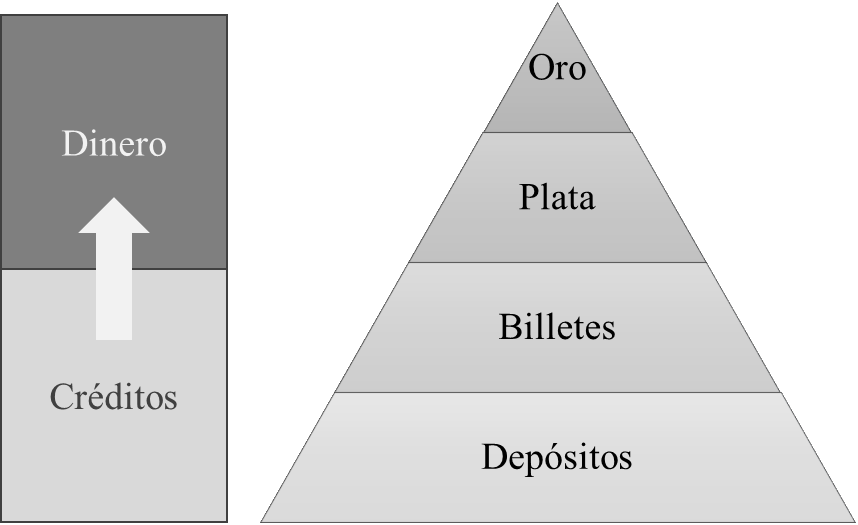

IV.1. La nueva jerarquía del dinero bajo el patrón oro

En el Diagrama IV.1 ofrecemos la nueva jerarquía del dinero que se erigió con la adopción del patrón oro en marzo de 1905.

- En la cúspide figura el oro. Bajo el nuevo patrón, el metal áureo era la unidad de cuenta y el medio de liquidación final de pago (el dinero de alto poder).

- La plata se ubica en el peldaño inmediatamente inferior al oro. El peso plata continuó siendo un medio de pago con poder liberatorio ilimitado, pero ahora no constituía el dinero de alto poder. Era una promesa de pago en oro a una relación legal de 32 a 1.

- Debajo de la plata, se ubican los billetes. Estos representaban una promesa de pago en metálico a una relación legal de 1 a 1 con el peso plata.

- En la base de la pirámide, finalmente, se encuentran los depósitos. Estos, por su parte, representaban una promesa de pago en billetes o metálico.

Diagrama IV.1. La nueva jerarquía del dinero bajo el patrón oro

De lo expuesto se deduce que la nueva jerarquía del dinero otorgó al sistema una mayor elasticidad. Con la puesta en práctica de la reforma de 1905, el peso oro era el medio de liquidación final de pago para un banco de emisión, en tanto que el peso plata, los billetes y sus depósitos constituían compromisos de pago en oro. De este modo, hubo más instrumentos de pagos, lo que posibilitaba dilatar la liquidación final.

IV.2. El comportamiento bancario bajo el patrón oro

IV.2.1. El dinero de los bancos

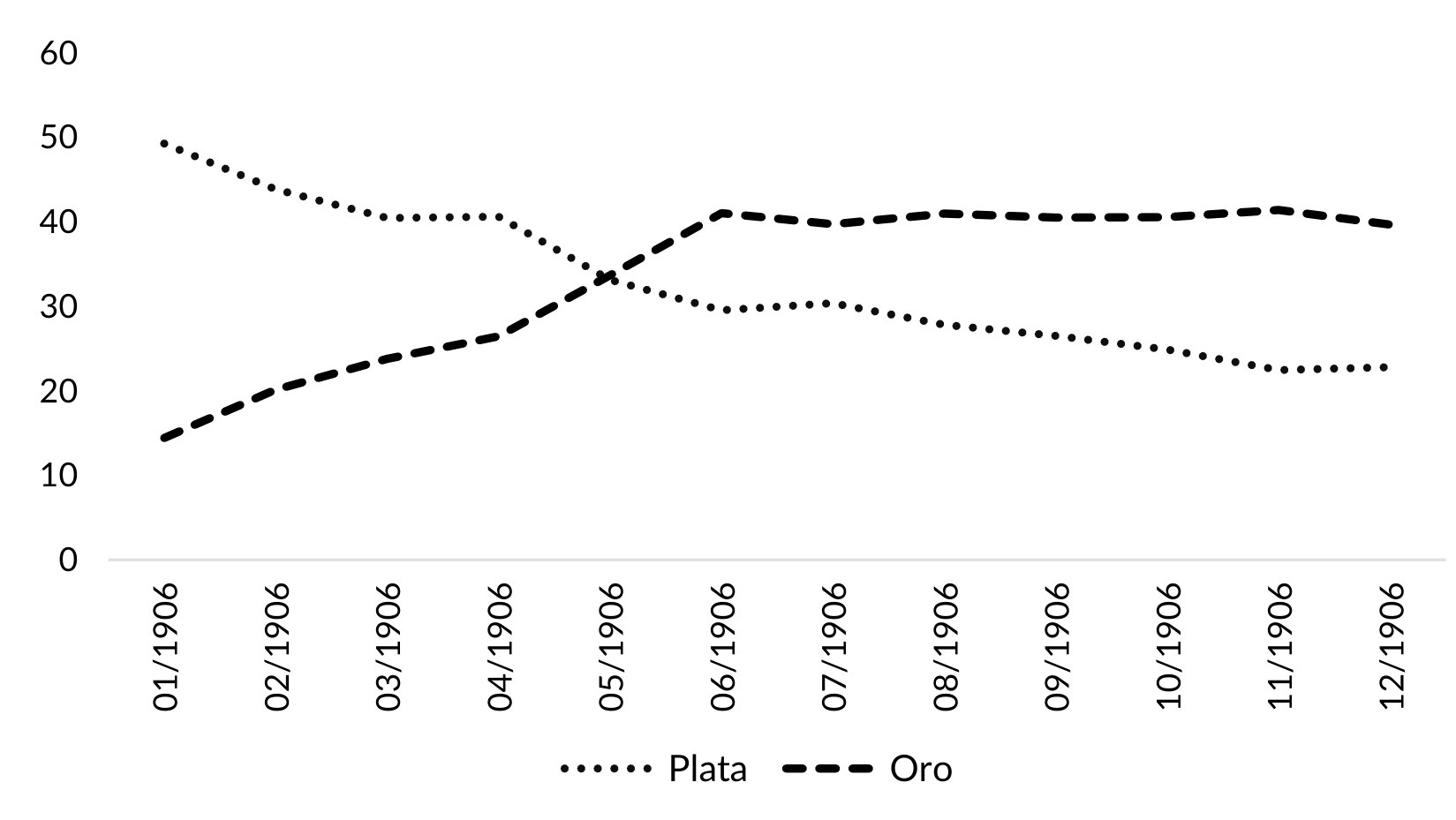

Como vimos en el capítulo I, la suba del precio comercial de la plata en los mercados internacionales a partir de 1905 permitió a México vender monedas de plata y hacerse de una cantidad importante de oro. Ello se reflejó en la composición del dinero metálico en poder de los bancos. Como muestra el Gráfico IV.1, el oro de los bancos fue aumentando, en tanto que la plata fue disminuyendo. En mayo de 1906, ambos metales igualaron la proporción (50-50) y, en diciembre de 1906, el oro representaba un 64% del total metálico sostenido por los bancos, mientras que antes de la reforma rondaba en solo un 3%.

Gráfico IV.1. Oro y plata en poder de los bancos, enero-diciembre 1906 (millones de pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

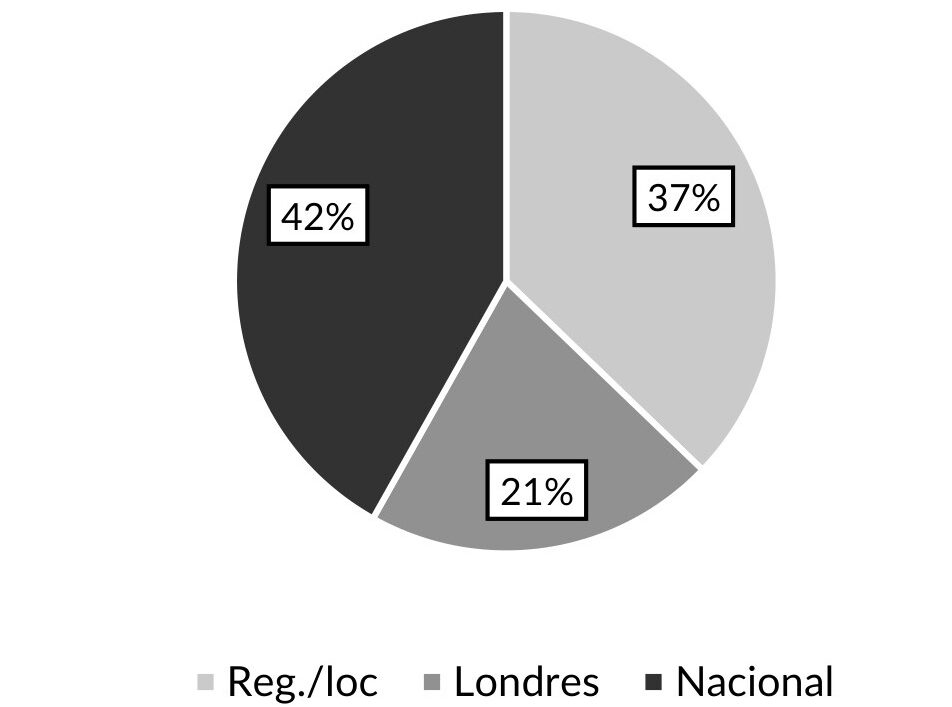

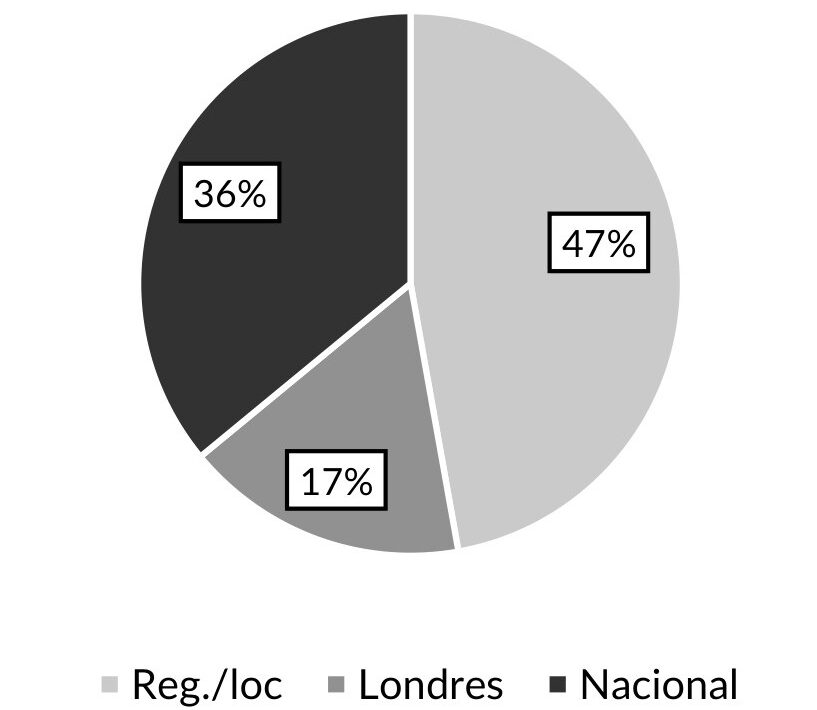

En cuanto a la distribución de los metales entre los bancos, el oro –el dinero de alto poder– se concentró en los bancos privilegiados (el 64%), en particular, en el Banco Nacional (el 42%); en cambio, la plata –que representaba un instrumento de compromiso de pago de oro– se encontraba repartida casi 50-50 entre la banca capitalina y la regional/local (véanse gráficos IV.2.a y IV.2.b.).

Gráfico IV.2.a. Distribución del metálico oro en los bancos, enero-diciembre 1906 (promedios)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Gráfico IV.2.b. Distribución del metálico plata en los bancos, enero-diciembre 1906 (promedios)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Descendiendo en la jerarquía del dinero, nos encontramos con “los billetes de otros bancos” sostenidos como reservas. No se registra cambio con la entrada al patrón oro. Los bancos en conjunto sostenían solo el 6% promedio de “billetes de otros bancos” como reservas, lo mismo que las entidades regionales/locales. Por consiguiente, los “billetes de otros bancos” no constituyeron un medio importante para postergar el compromiso de pago de oro, al igual que en los años previos a la reforma de 1905.

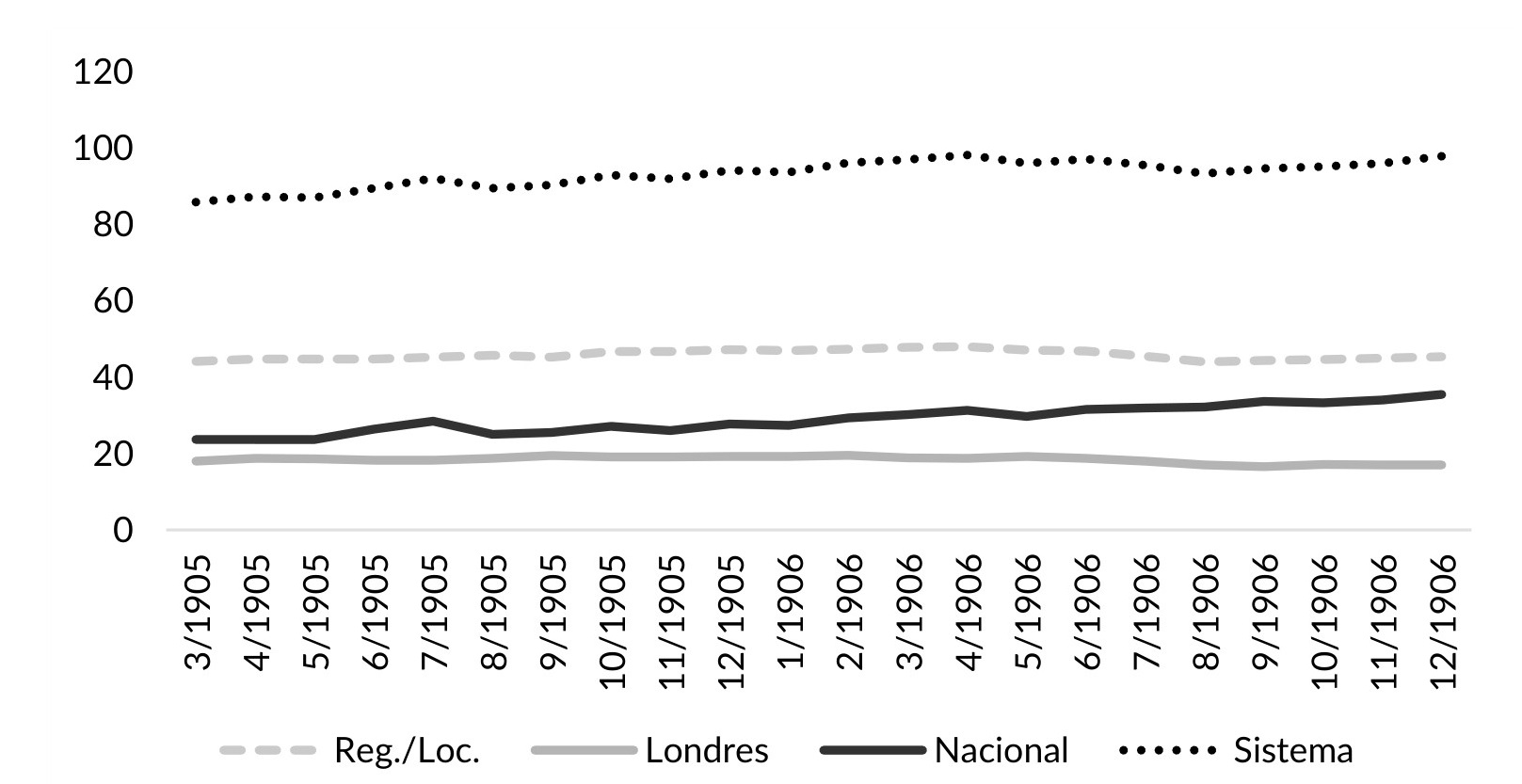

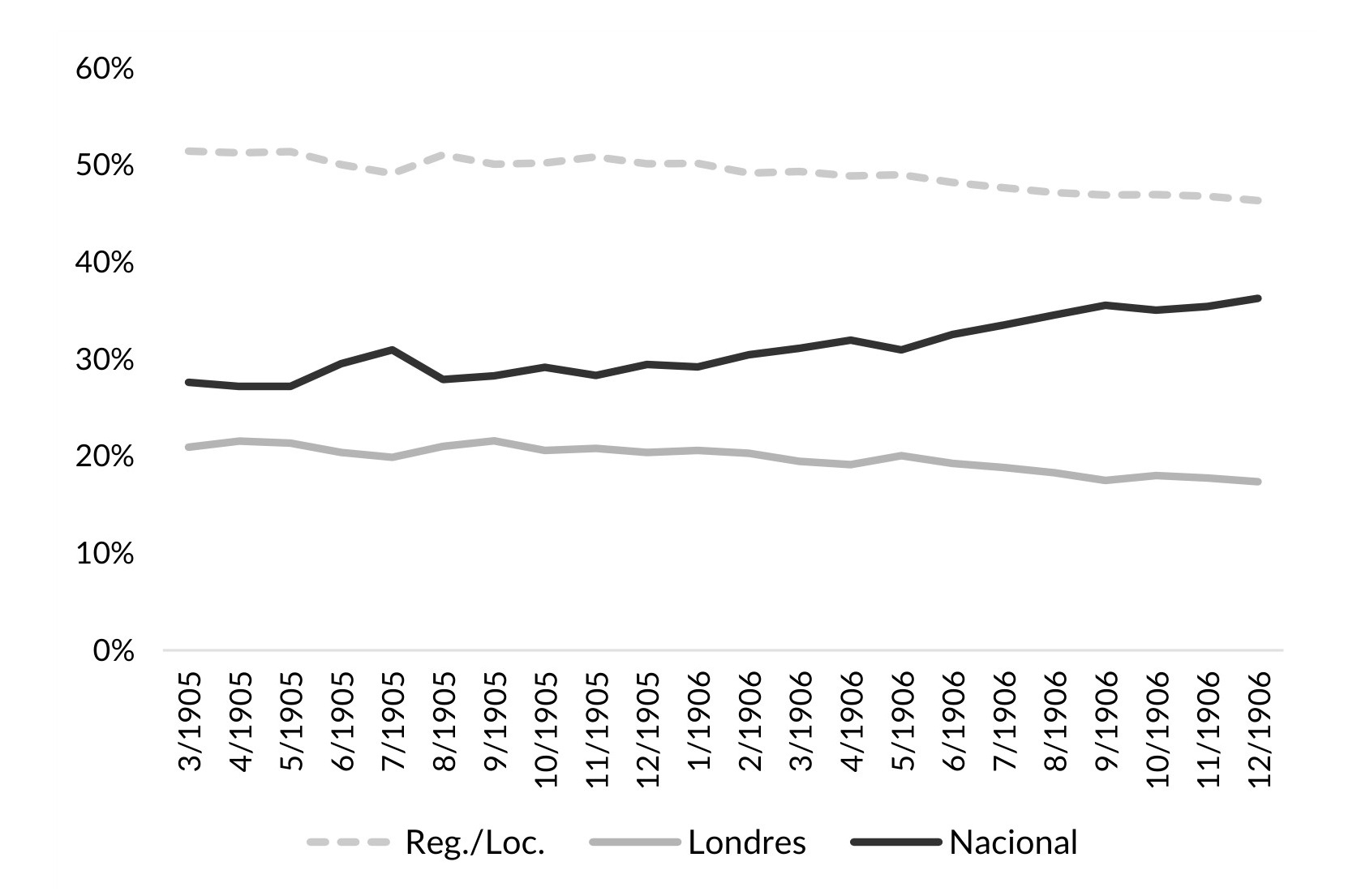

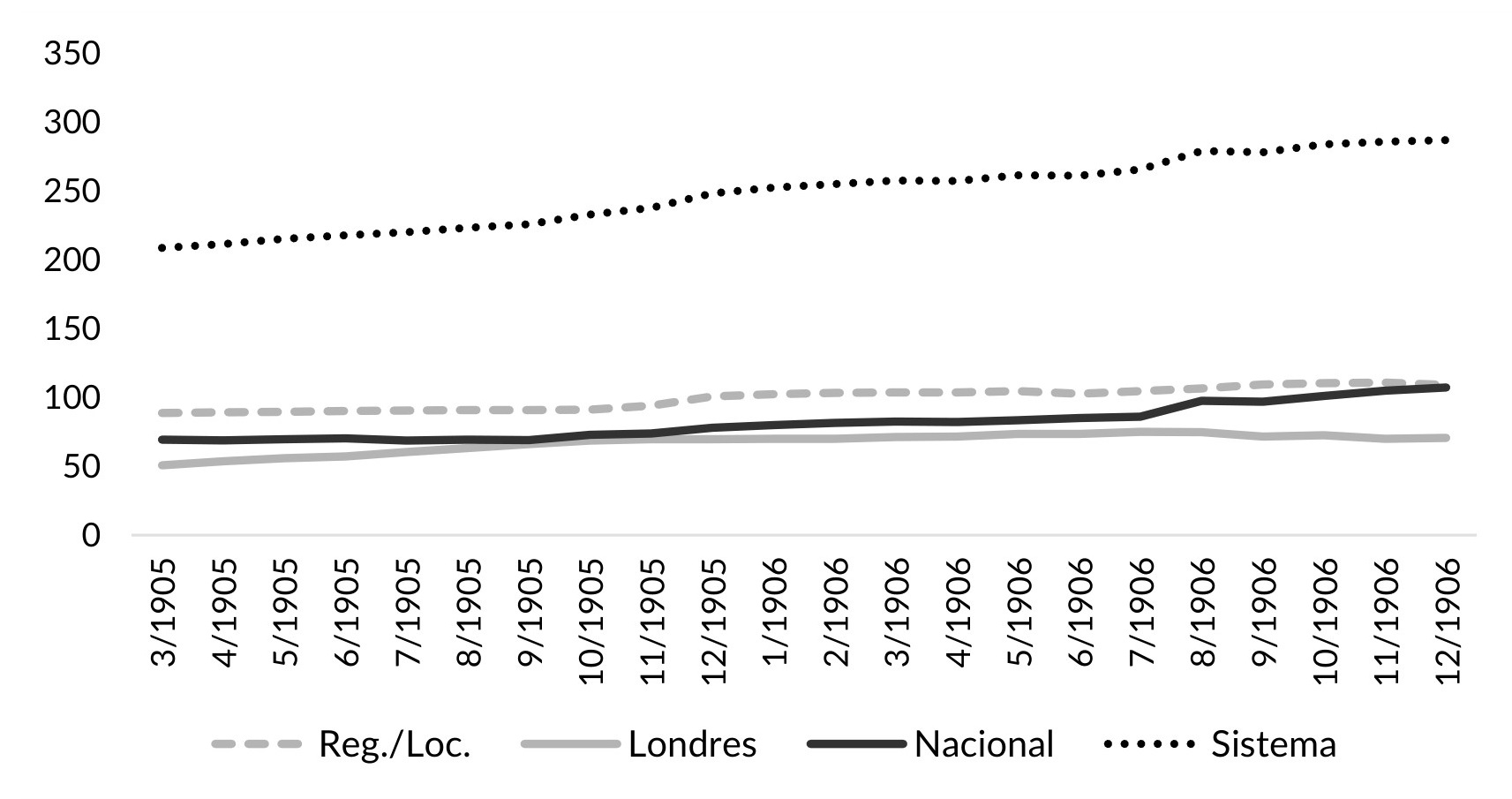

Los billetes en circulación, por su parte, tuvieron un aumento del 14% (0,6% promedio mensual) desde la reforma monetaria hasta finales de 1906 (véase Gráfico IV.3). La diferencia con el período anterior no estuvo tanto en la tasa de crecimiento, sino que ahora el Banco Nacional llevaba el liderazgo: la tasa fue del 1,9% promedio mensual. Esto le permitió al Nacional aumentar su participación de un 28% en marzo de 1905 a un 36% en diciembre de 1906. A pesar de ello, los billetes en circulación de los bancos regionales/locales seguían conservando una alta participación (46%) a finales de 1906 (véase Gráfico IV.3).

Gráfico IV.3.a. Billetes en circulación, marzo 1905-diciembre de 1906 (millones de pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

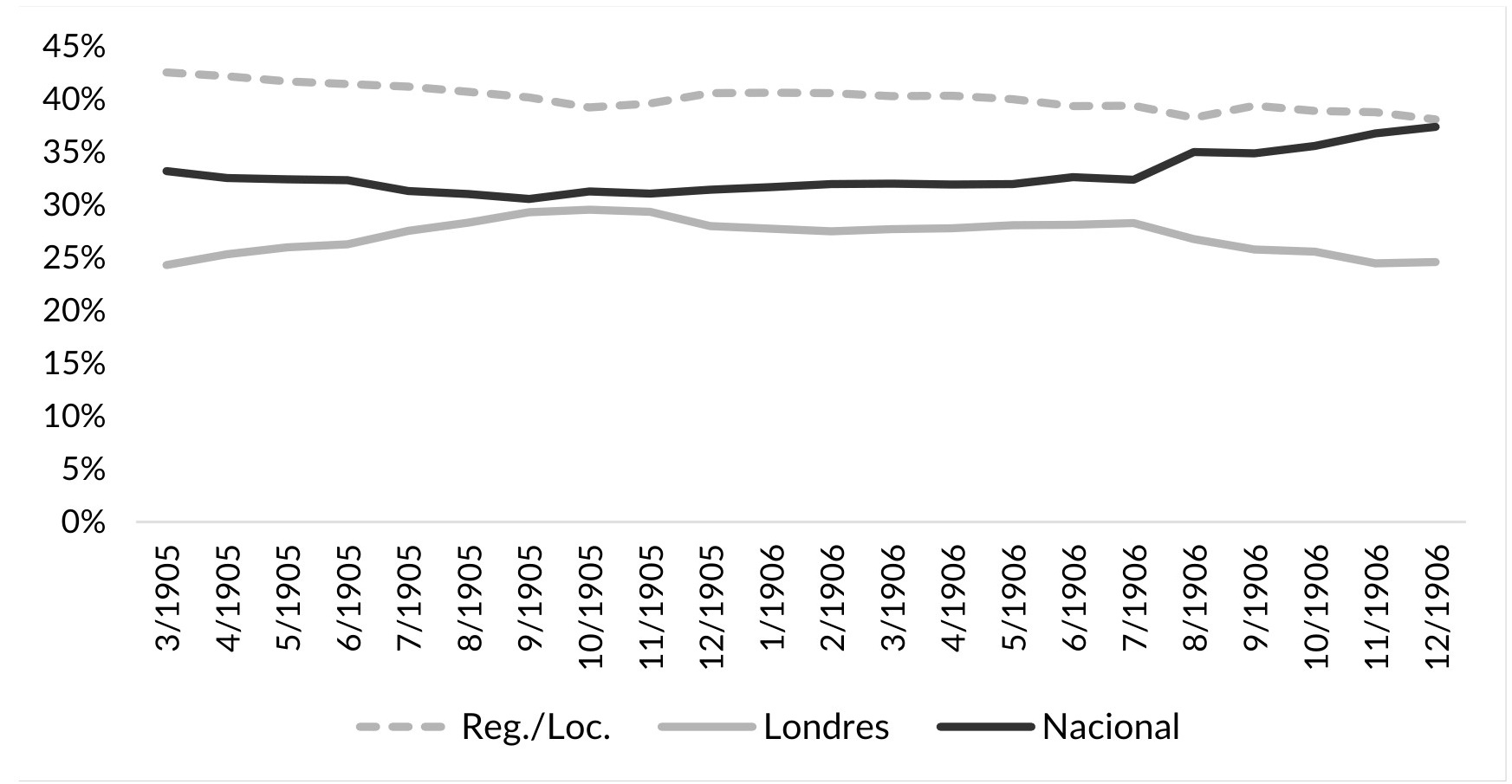

Gráfico IV.3.b. Billetes en circulación, marzo 1905-diciembre de 1906 (participación en porcentaje)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

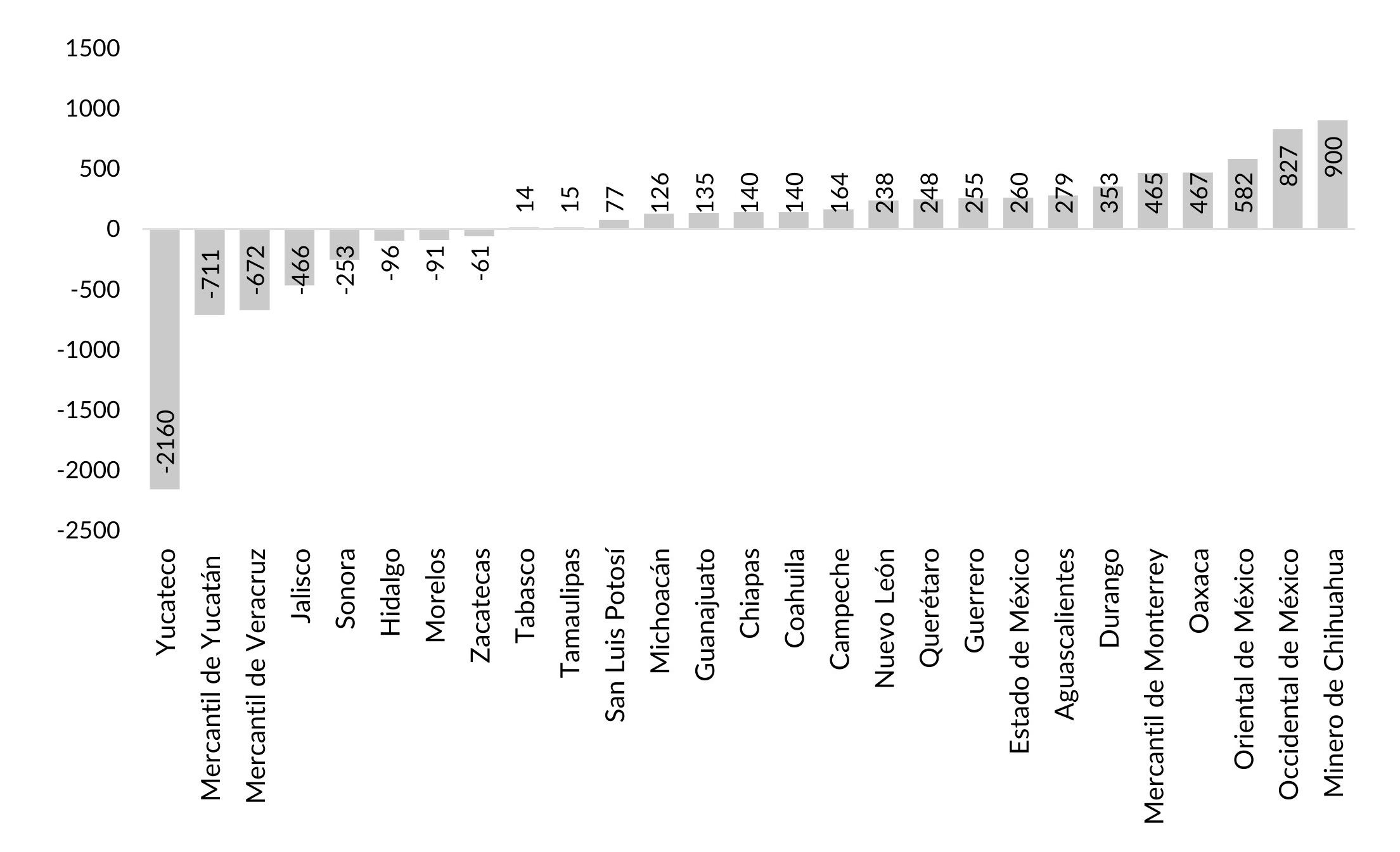

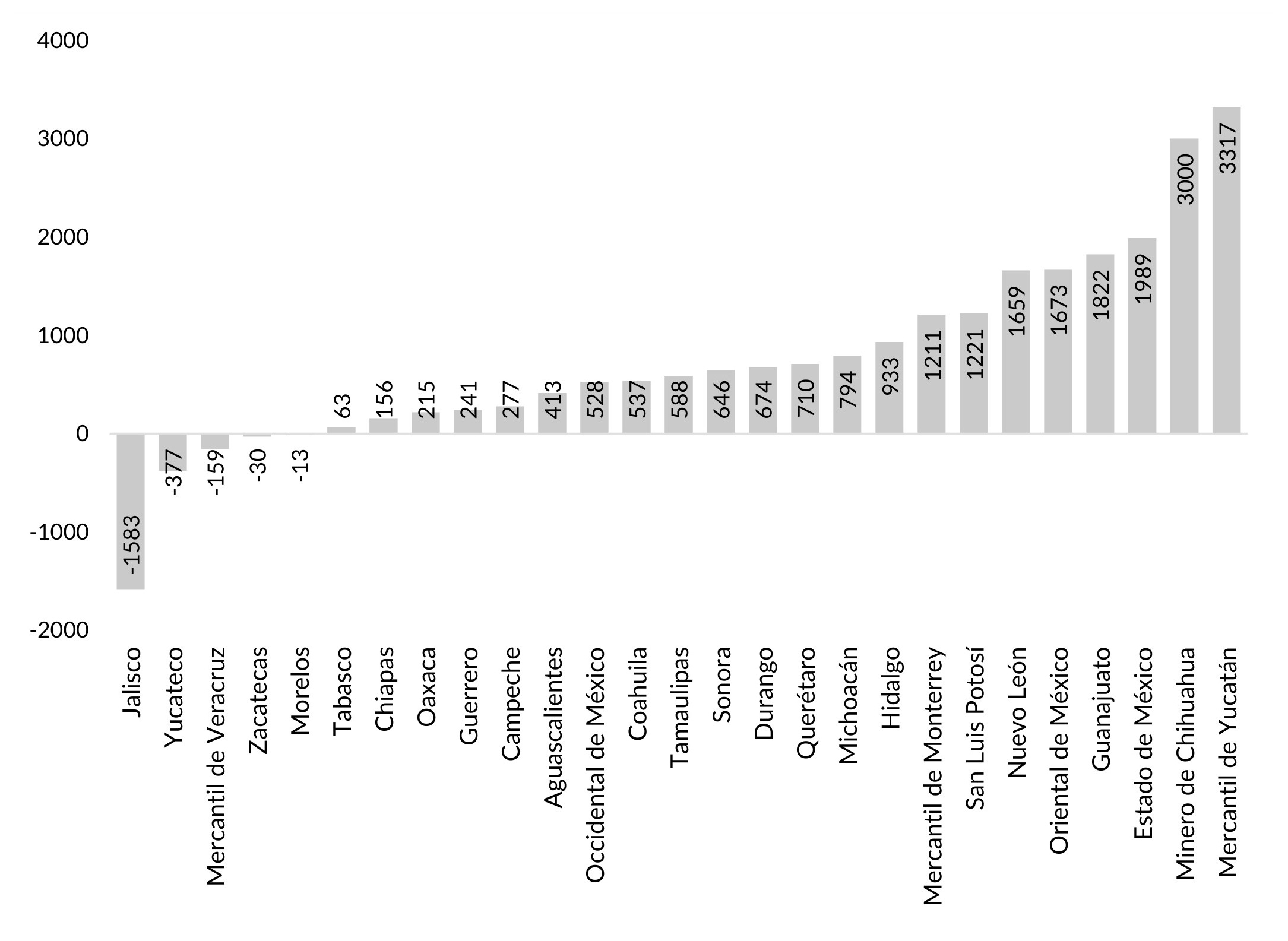

Respecto a los billetes de bancos regionales/locales, estos apenas crecieron un 0,1% promedio mensual; de hecho, algunos de ellos –los del Yucateco (en particular), Mercantil de Yucatán, Mercantil de Veracruz, Jalisco y Sonora, entre otros– disminuyeron su cantidad en circulación (véase Gráfico IV.4). Este cambio de conducta puede ser explicado por la instauración del nuevo patrón monetario. El peso oro (el dinero de alto poder) representaba 32 pesos plata, por lo que las entidades bancarias se vieron obligados a no expandir de manera exagerada o incluso a contraer los medios (los billetes en circulación), debido a que el pago final debería realizarse ahora en un dinero más escaso. Por consiguiente, el propio patrón monetario puso un freno a la expansión de billetes por parte de la banca regional/local.

Gráfico IV.4. Variación de los billetes en circulación por banco regional/local, marzo 1905-diciembre de 1906 (miles de pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

En cuanto a los depósitos, el Gráfico IV.5 presenta los correspondientes al Banco Nacional, los cuales muestran una tendencia ascendente: el crecimiento fue del 1,3% promedio mensual, siendo mayor que en el período anterior. La razón de billetes a depósitos, por su parte, fue apenas menor en este período que en el anterior: de cada 1,4 pesos de billetes en circulación, había 1 peso depositado en promedio. De este modo, todavía predominaba la función de emisión de billetes frente a la de captación de ahorro del público en forma de depósitos.

Gráfico IV.5. Depósitos del Banco Nacional, marzo 1905-diciembre de 1906 (millones de pesos plata)

Fuente: Archivo Histórico del Banco Nacional de México, Actas.

Finalmente, el Cuadro IV.1 muestra la jerarquía del dinero en cifras para el año 1906. Como es menester determinar el grado de liquidez con que operaban los bancos bajo el patrón oro, vamos a suponer nuevamente dos escenarios: primero, uno en el que impera la confianza; segundo, otro donde domina la desconfianza. Comenzamos estimando el ratio de liquidez para el escenario de confianza:

R1 = reservas/ pasivos

R1 = (oro + plata + billetes de otros bancos) / (billetes en circulación + depósitos)

Para el segundo escenario, donde domina la desconfianza, el público va a querer canjear sus activos financieros directamente por dinero de alto poder (oro). De este modo, el ratio de liquidez se reduce del modo siguiente:

R2 = oro / (billetes en circulación + depósitos)

Cabe recordar que los resultados para los bancos de Londres y regionales/locales se encuentran sobreestimados, debido a que las cifras de la cuenta depósitos en los balances están subestimadas.

Veamos los resultados:

Primer escenario

R1 (Banco Nacional) = 48%

R1 (Banco de Londres) = 68%*

R1 (Bancos Regionales/Locales) = 46%*

*La cifra está sobreestimada

Segundo escenario

R2 (Banco Nacional) = 26%

R2 (Banco de Londres) = 35%*

R2 (Bancos regionales/locales) = 19%*

*La cifra está sobreestimada

Como puede observarse, en un contexto donde prima la confianza, los ratios eran lo suficientemente altos como para suponer que no existían problemas de liquidez. El Banco Nacional, por su parte, continuó operando con un ratio alto de liquidez.

Empero, para un escenario donde prima la desconfianza, los ratios experimentaron una pronunciada baja respecto al contexto anterior. Ante este cambio, la situación para los bancos regionales/locales aparecía como alarmante. El ratio de liquidez arrojaba un valor de solo 19% (sobrevaluado), y si pudiéramos eliminar el sesgo, probablemente aquel valor no alcanzaría una cifra de dos dígitos.

Cuadro IV.1. El dinero en cifras bajo el patrón oro (valores medios expresados en millones de pesos plata)

Bancos | Dinero | |

Nacional | Oro | 14,09 |

| Plata | 11,12 | |

| Billetes otros bancos | 0,97 | |

| Billetes en circulación | 31,68 | |

| Depósitos | 22,50 | |

Londres | Oro | 7,35 |

| Plata | 5,42 | |

| Billetes otros bancos | 1,45 | |

| Billetes en circulación | 18,10 | |

| Depósitos | 2,90* | |

Regionales/locales | Oro | 12,10 |

| Plata | 16,11 | |

| Billetes otros bancos | 1,70 | |

| Billetes en circulación | 46,07 | |

| Depósito | 18,49* |

Nota: *los valores están subestimados. Fuente: Secretaría de Hacienda y Crédito Público, Balances; Archivo Histórico del Banco Nacional de México, Actas.

IV.2.2. El crédito

El crédito mostró un ascenso del 38% entre marzo de 1905 y diciembre de 1906 (1,5% promedio mensual, igual que en el período anterior). El Banco Nacional también aquí llevó la delantera con un crecimiento del 55% (2,1% promedio mensual), lo que le permitió casi igualar la cuota de mercado de los bancos regionales/locales (38%) al final del período (véase Gráfico IV.6). De este modo, el Banco Nacional recuperó en parte la cuota de mercado, la que había perdido por la expansión de la banca regional/local en la etapa previa.

Gráfico IV.6.a. El crédito, marzo 1905-diciembre de 1906 (millones en pesos plata)

Gráfico IV.6.b. El crédito, marzo 1905-diciembre de 1906 (participación en porcentaje)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

El crédito de los bancos regionales/locales, por su parte, aumentó en 20,5 millones (1% promedio mensual) entre marzo de 1905 y diciembre de 1906. La mayoría de los bancos –en particular el Mercantil de Yucatán y el Minero– participaron de este aumento moderado, pero hubo otros, los menos –Jalisco y Yucateco–, que contrajeron el crédito (véase Gráfico IV.7).

Gráfico IV.7. Variación de los créditos por banco regional/local, marzo 1905-diciembre de 1906 (miles de pesos plata)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Observando el comportamiento individual de los bancos regionales/locales, aparece una diferencia entre la conducta de los bancos Yucateco y Mercantil de Yucatán, que la historiografía pasó por alto. Bajo el patrón plata, como vimos en el capítulo anterior, ambos bancos de la Península de Yucatán (y también el de Jalisco) expandieron el crédito a través del aumento de la emisión de billetes. Bajo el patrón oro, en cambio, estas entidades bancarias disminuyeron la circulación de billetes (véase Gráfico IV.4); pero mientras que el Banco Yucateco (también el de Jalisco) no aumentó el crédito, el Banco Mercantil de Yucatán sí lo hizo (véase Gráfico IV.7).

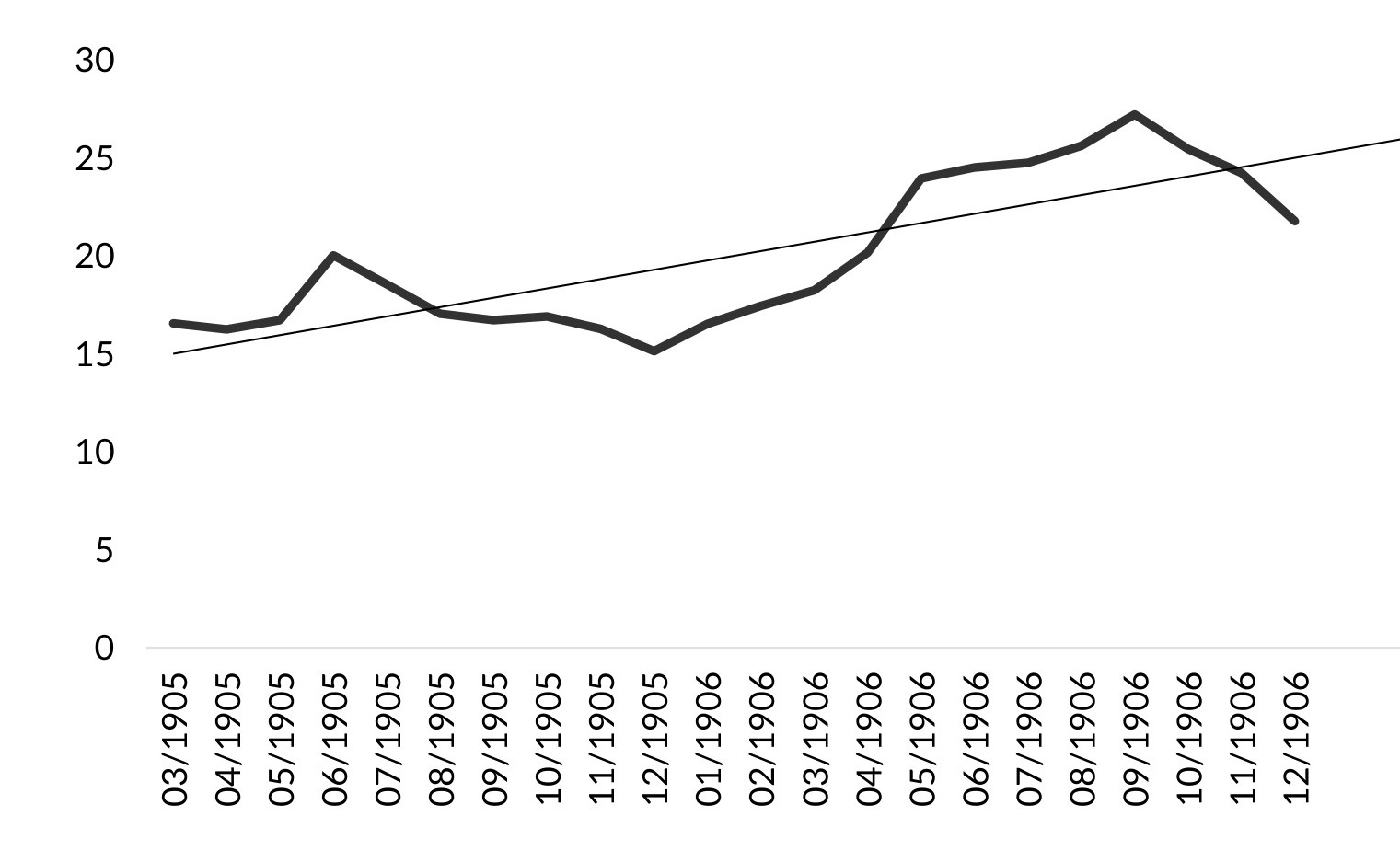

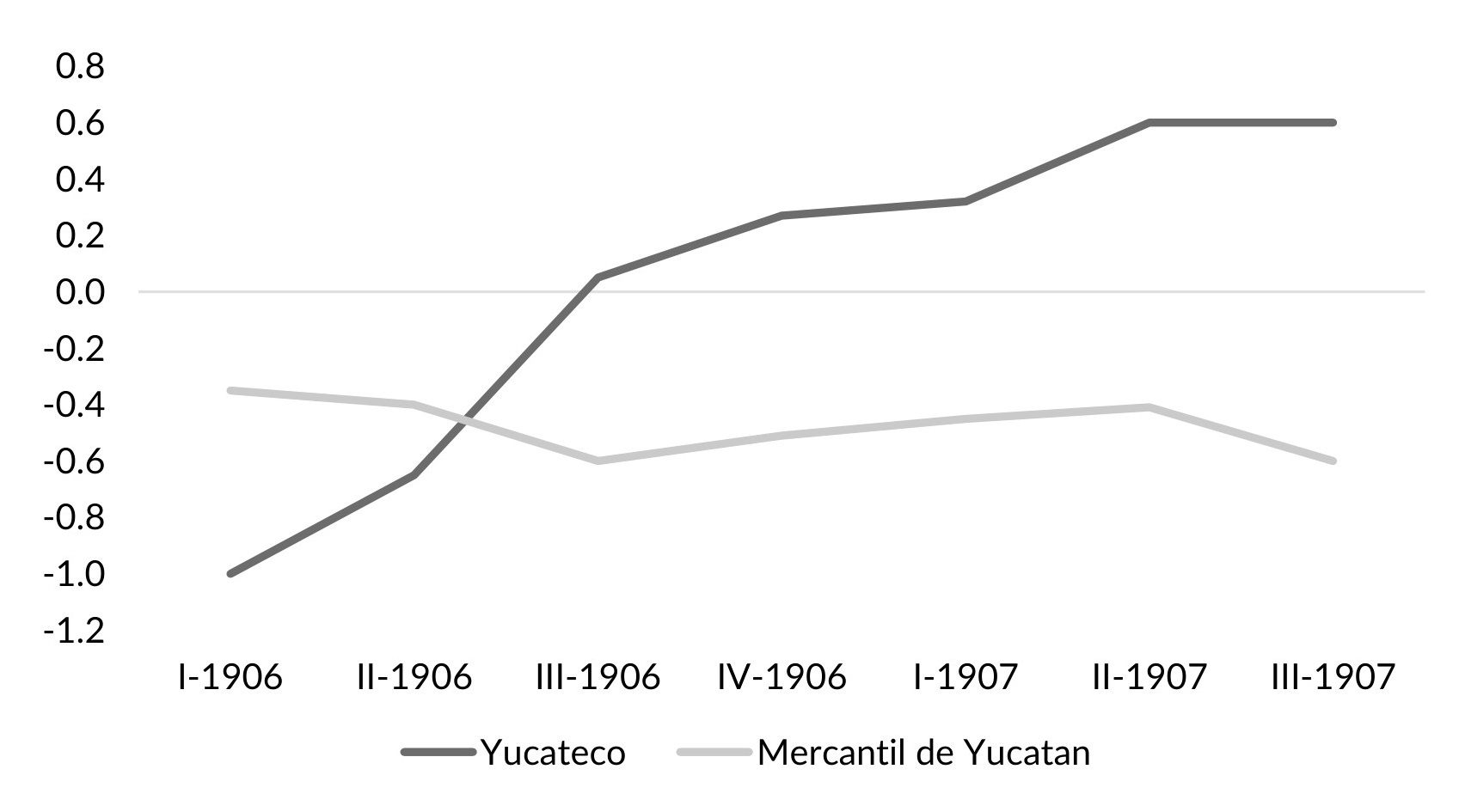

Para analizar con mayor detalle la diferencia de conducta entre los dos bancos de la península yucateca, el Gráfico IV.8 exhibe la posición defensiva unitaria (PDU); esto es, las reservas excedentes por unidad de pasivo.[1] Para el Banco Yucateco, el indicador PDU arroja valores positivos a partir del tercer trimestre de 1906 con un comportamiento ascendente. Por el contrario, para el Banco Mercantil de Yucatán, los valores del indicador son negativos en 1906 y con una tendencia suavemente descendente. ¿Qué nos dicen los valores encontrados?

- Un valor positivo del indicador de PDU muestra que el banco en cuestión –el Yucateco en este caso– actuó con previsión, es decir que sostuvo reservas por encima de las mínimas legales. Por el contrario, un valor negativo revela que el banco observado –el Mercantil en este caso– estuvo concediendo préstamos por encima de su capacidad prestable (“sobreprestando”), lo cual significa que utilizó una parte o la totalidad de las reservas mínimas legales para conceder créditos.

- El indicador de PDU también refleja la situación financiera de los bancos. Un valor positivo del indicador –es el caso del Banco Yucateco– señala que una parte o la totalidad del capital propio no fue usado en las operaciones de préstamos. Ahora bien, como los beneficios forman parte del capital, la existencia de pérdidas y su acumulación a través del tiempo llevan a la desmejora del indicador. En conformidad con esto, un valor negativo de PDU estaría indicando que el banco –es el caso del Mercantil– se encontraba con problemas financieros (pérdidas).

Esta diferencia de comportamiento entre los bancos Yucatecos y Mercantil de Yucatán a partir del tercer trimestre de 1906 es lo que la historiografía pasó por alto.

Gráfico IV.8. Posición defensiva unitaria: Banco Mercantil de Yucatán y Banco Yucateco

Fuente: Gómez, “Había una vez un sistema de bancos privados emisores de billetes”, p. 2088.

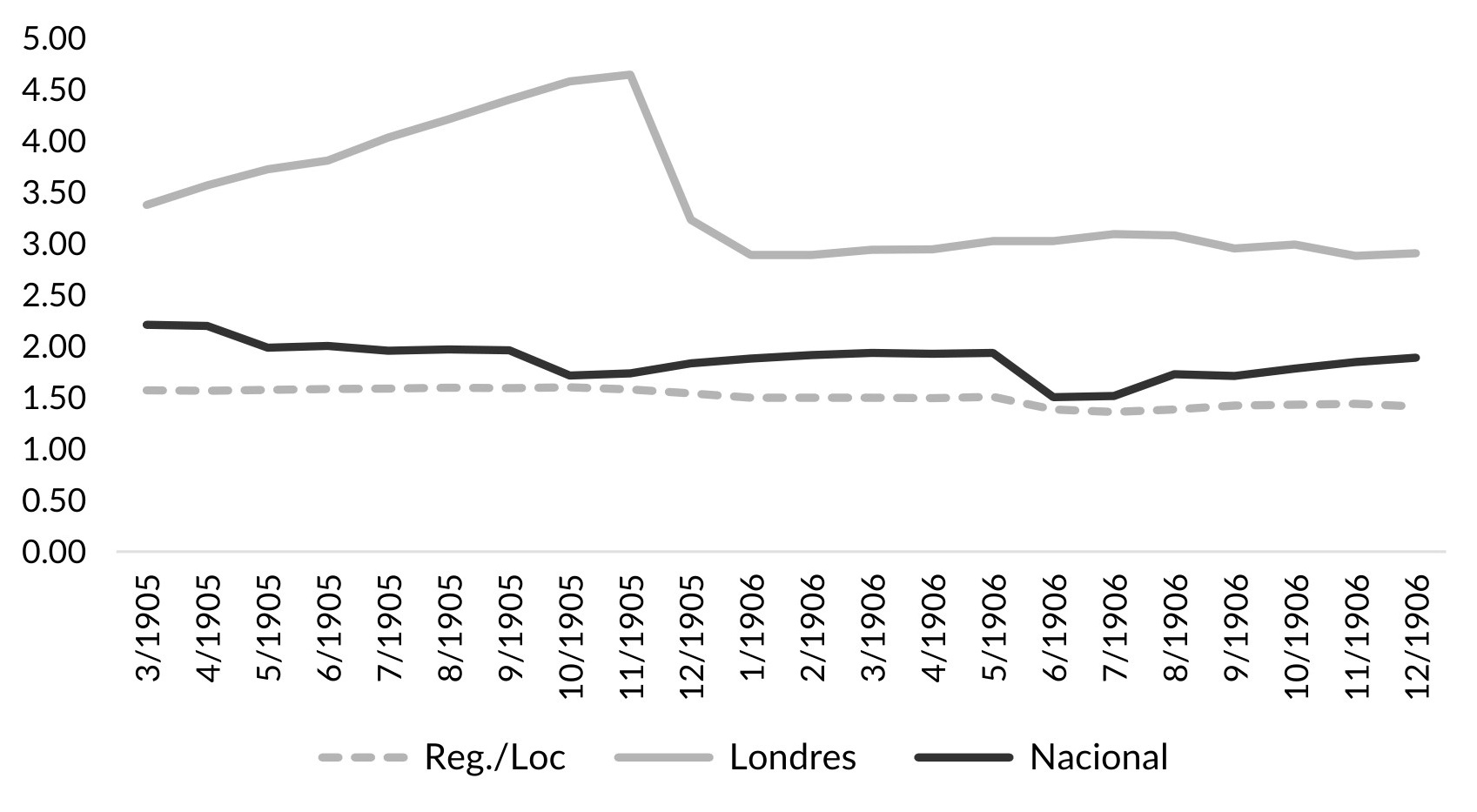

Por su parte, el Gráfico IV.9 muestra el apalancamiento para el período bajo el patrón oro. Los bancos regionales/locales, que operaban con un mayor riesgo de cartera, escogieron un ratio crédito a capital de 1,5; el banco Nacional, 1,8; y el de Londres, 3,4. Lo nuevo es que la brecha entre los ratios de los bancos capitalinos se amplió. El banco de Londres aumentó su nivel promedio de apalancamiento en un 26% respecto al período anterior, en tanto que el Nacional lo bajó en un 10%.

Gráfico IV.9. El apalancamiento, marzo 1905-diciembre 1906

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

Finalmente, cabe señalar que la práctica de la renovación permanente de los créditos de seis meses de los bancos regionales/locales no cambió con el tránsito al patrón oro. Fue más adelante, con la reforma a la ley bancaria de 1897, por medio de su homóloga del 19 de junio de 1908, que las acciones de regulación y supervisión llevadas a cabo por el Estado resultaron efectivas.

IV.3. Conclusiones

Como era de esperar, el comportamiento bancario experimentó modificaciones con el paso al patrón oro, las que pueden sintetizarse como sigue:

- La suba del precio comercial de la plata a pocos meses de instaurado el patrón oro en México le permitió al sistema bancario hacerse de oro a cambio de plata.

- El oro se concentró en los bancos privilegiados; en particular, en el Nacional. La plata, que pasó a constituir un medio para postergar el pago final en oro, se repartió de manera más equitativa: casi 50-50 entre los bancos capitalinos y los regionales/locales.

- El nuevo patrón monetario puso un freno a la expansión de la emisión (y del crédito) de los bancos regionales/locales. El oro, el dinero situado en la cúspide de la jerarquía, constituía el instrumento con el que se realizaba el pago final y era un bien más escaso que la plata (su relación era de 1 a 32).

- De este modo, la puesta en práctica del patrón oro introdujo el elemento “disciplinador” de la emisión que necesitaba la banca regional/local. Empero, surgió una nueva debilidad: el nivel de liquidez de la banca regional/local amenazaba con ser alarmante (muy bajo) en un escenario donde dominara la desconfianza; es decir, en un escenario en el cual los tenedores de billetes y los depositantes demandaran el cambio de sus activos financieros directamente por oro. Esto no hubiera pasado si los bancos regionales/locales hubieran usado los billetes del Banco Nacional (y también el de Londres) como dinero de alto poder en vez de usar el oro. Tal como lo hicieron los bancos pequeños en Escocia.

- Se detectó la práctica del “sobrepréstamo”; esto es, el otorgamiento de créditos por encima de su capacidad prestable del banco. La historiografía da cuenta de este hecho en la Península de Yucatán, al señalar que “entre 1905 y 1907 reaparecieron los abusos bancarios bajo la típica forma de volúmenes excesivos de autopréstamo”.[2] Sin embargo, se pasa por alto que el Banco Yucateco se alejó de esta práctica en 1906, diferenciándose del comportamiento del Mercantil (la oveja negra en el sistema).

- Asimismo, la práctica de la renovación permanente de los créditos de seis meses continuó bajo el patrón oro, inmovilizando las carteras de los bancos regionales/locales. La regulación del sistema fue tarea del Estado y recién con la reforma a la ley bancaria de 1897, por medio de su homóloga del 19 de junio de 1908, se logró el cumplimiento efectivo de las normas.

- El sistema no generó un mecanismo de autocontrol como sucedió en los Estados Unidos con las clearing houses.[3] El Banco Central Mexicano, además de convertir los billetes de los bancos regionales/locales, se encargó de dirigir la cooperación entre tales bancos, “por virtud de la cual todos ellos se prestan mutuo auxilio en caso de dificultades”,[4] pero esta tarea no estuvo acompañada de la función de supervisión como en el caso americano. Según Goodhart, ambas funciones –prestamista de última instancia y supervisión– son inseparables.[5]

- Por su parte, los bancos privilegiados no mostraron signos de debilidad financiera con la entrada al patrón oro. Además, el Banco Nación pudo recuperar parte de la cuota de mercado que había perdido por la expansión de la banca regional/local en la etapa previa.

- Para definir el indicador de posición defensiva unitaria, partimos de la ecuación siguiente (véase Cuadro III.1):

R + C = B + D + CP

donde:

R = reservas; C = créditos; B = billetes en circulación; D = depósitos; CP = capital propio.

Desagregando las reservas y los depósitos, la expresión anterior se transforma en:

RL + RE + C = B + DV + DP + CP

donde:

RL = reservas mínimas legales; RE = reservas excedentes; DV = depósitos a la vista; DP = depósitos a plazo.

En cuanto a los requerimientos mínimos legales, como se vio en el capítulo II, los bancos regionales/locales debieron sostener metálico en forma de reservas por un monto igual o mayor al 50% de la circulación de los billetes junto con los depósitos reembolsables a la vista o a un plazo no mayor de tres días; expresado en el lenguaje matemático:

RL = rL(B +DV)

donde:

rL = coeficiente de reservas mínimas legales.

A partir de las expresiones anteriores podemos definir la posición defensiva (PD) como:

PD = RE = B + DV + DP – rL(B +DV) + CP – C

Y la posición defensiva unitaria (esto es, por unidad de pasivo):

PDU = 1 – (rL(B +DV)/P) + CP/P – C/P↵ - Anaya, “La crisis internacional y el sistema bancario”, p. 161.↵

- Véase Gorton, “Clearinghouses and the origin of central banking in the United States”.↵

- Martínez Sobral, Estudios Elementales de la Legislación Bancaria, pp. 372-373. Véanse además los trabajos de Connant, The Banking System of Mexico, pp. 41-46; y McCaleb, Present and Past Banking in Mexico, pp. 113- 125.↵

- Goodhart, The Evolution of Central Bank, p.111.↵