El sistema monetario porfiriano no era un régimen puramente metálico sino mixto: la oferta monetaria estaba compuesta de monedas metálicas y billetes de banco. Estos billetes, como se adelantó en la introducción, no eran emitidos por el gobierno ni por un banco central, sino por bancos comerciales privados. El objetivo del presente capítulo es analizar las particularidades de este sistema bancario de emisión. Para ello, comenzamos desarrollando el concepto de banca libre de los siglos xviii y xix definido por Adam Smith. Seguidamente, nos abocamos al análisis del caso mexicano. Vemos la génesis de este sistema, su evolución y sus principales particularidades. Finalmente, en la conclusión, intentamos determinar cuánto el sistema bancario porfiriano se acercó al modelo smithiano.

II.1. El modelo de banca libre

El autor de La riqueza de las naciones (Adam Smith, 1776) señalaba la conveniencia de reemplazar el dinero metálico por dinero fiduciario; la razón –aducía– era el alto costo de creación y conservación del primero en relación del segundo.[1]

Entre las distintas clases de papel moneda, Adam Smith consideraba que el billete de banco era el que más se adecuaba para esta utilidad, cuya base de sustentación era la confianza del público:

… en el patrimonio, la probidad y la conducta de un banquero particular, hasta el punto de creer que siempre estará dispuesto a pagar a la vista cualquier pagaré suyo que le sea presentado, no importa en qué momento, esos efectos circularán lo mismo que si fueran monedas de oro y plata, en virtud de la confianza que inspiran.[2]

Ahora bien, “la cantidad de oro y de plata que se saca de la circulación” debía ser “siempre igual a la cantidad de moneda fiduciaria”. Esto garantizaba, decía el connotado economista escocés, que “lo que se compra o vende con esa clase de dinero ha de ser necesariamente tan barato como si la operación se efectuase a base de oro o de plata”.[3] Para lograr el cumplimiento de la primera proposición, establecía restricciones a las facultades de los banqueros:

- La obligación de convertir los billetes en dinero de curso legal (oro o plata), cuya oferta el banquero no controlaba.

- Y los billetes debían ser pagaderos a la vista: “Una moneda elaborada de papel, como son los billetes de Banco, cuando ha sido emitida por personas de reconocida solvencia, es pagadera a la vista, de modo incondicional, y se reembolsa tan pronto se solicita”.[4]

Si se cumplían estas condiciones, afirmaba Adam Smith, todo exceso de billetes en circulación volvería a los bancos para ser cambiado por metálico. En efecto,

… como el exceso no puede ser exportado ni absorbido por la circulación interior del país, volvería muy pronto a los bancos, para ser cambiado por oro o plata, mucha gente se daría cuenta inmediatamente de que disponía de una cantidad de billetes superior a la que requiere el mercado doméstico, y como tropezaría con dificultades para exportarla, acudiría al Banco requiriendo el pago inmediato.[5]

En su argumentación, señalaba que los bancos tenían dos partidas de gastos peculiares:

La primera se halla representada por la gran cantidad de dinero que han de guardar en sus cajas, para hacer frente al reembolso de los billetes, y que supone una pérdida de intereses; la segunda consiste en los gastos que supone la reposición rápida de esas reservas, en la medida que disminuyen, para satisfacer aquellos requerimientos.[6]

Remarcaba que el exceso de emisión por un banco individual acarreaba un incremento de la primera partida de gastos:

Una entidad bancaria que emite más billetes de los que puede absorber la circulación interna del país, y cuyo exceso está continuamente retornando a ella en solicitud de reembolso, ha de aumentar necesariamente la cantidad de oro y de plata que debe conservar en todo momento en sus arcas; y no sólo en proporción al aumento excedente sobre aquella cantidad de billetes, sino en una proporción aún mayor. En consecuencia, el Banco tendría que aumentar los gastos correspondientes a aquella primera partida, no sólo en proporción al aumento forzado de sus operaciones, sino más bien, como queda dicho, en una proporción todavía mayor[7].

Y también provocaba un aumento de la segunda partida de gastos:

Los cofres de un Banco que operase en esa forma, aunque se repusiesen con largueza, muy pronto se verían agotados con mayor rapidez que si limitase sus operaciones a términos más razonables, pues, en este caso, en lugar de incurrir en tales gastos con urgencia, los efectuaría de una manera más gradual y constante. Por otra parte, el dinero metálico que de este modo se extrae continuamente de sus arcas, en grandes cantidades, no se puede emplear en la circulación del país, pues ocupa el lugar de un papel que ya excede las necesidades monetarias. Ello no obstante, como ese dinero no puede permanecer ocioso, tendría que salir del país de una forma u otra, para buscar en el extranjero una inversión favorable que no encuentra en el interior; y como esta continua extracción de oro y de plata aumenta la dificultad, no puede menos de acrecentar los gastos del Banco para encontrar los metales preciosos con que llenar las arcas que de una manera tan rápida se vacían. Esta compañía, por tanto, se ve obligada a aumentar sus gastos en la segunda partida mucho más que en la primera, en proporción al forzado aumento del negocio.[8]

Así, estos incrementos de gastos ponían un límite al exceso de emisión para el banco que aumentaba su cuota de mercado. No obstante, el razonamiento se basaba en la presunción de que los tenedores de billetes diferenciaban entre las emisiones de las distintas entidades bancarias (lo que se conoce como el principio de discriminación).

En síntesis, de acuerdo con Adam Smith, el reemplazo del dinero metálico por dinero fiduciario garantizaba que los precios de los bienes fueran los mismos (permaneciendo todo lo demás constante) siempre y cuando se cumplieran dos restricciones a las facultades de los banqueros: la convertibilidad de los billetes en monedas metálicas (de curso legal) y su reembolso tan pronto como les fuesen presentados.[9] A esto se le sumaba el supuesto implícito de que el público discriminaba entre los billetes de las distintas entidades bancarias.

Ahora bien, el autor de La riqueza de las naciones avanza un poco más en su propuesta. Cumplidas las anteriores restricciones, consideraba que lo más ventajoso para el público –como sucedía en cualquier ramo de comercio– era “la libre y universal” competencia. Las ventajas, a su entender, eran las siguientes:

- Ponía un freno a la sobreemisión.

Esta misma multiplicación los obliga a ser más circunspectos y a no extender su circulación por encima de la debida proporción con sus reservas, evitando así las alarmas de los tenedores de billetes, que de otra manera la rivalidad de tantos competidores está siempre propensa a desatar contra ellos. - Al dividir el volumen de billetes en circulación en un número mayor de partes, cualquier quiebra de una de las firmas tendrían un impacto negativo menor para el público.

La existencia de varios bancos restringe la circulación de cada uno de ellos a un círculo limitado, y limita también a una suma prudente el número de billetes que se emiten. Dividiendo la circulación en un mayor número de sectores, cualquier quiebra que pueda sobrevenir a una de esas compañías, cosa que alguna vez puede suceder, no tendrá, sin embargo, graves consecuencias para el público[10].

- Y, por último,

Esta libre competencia obliga también a los banqueros a ser más “liberales” en su trato con los clientes, para que sus competidores no se los arrebaten.[11]

Esta propuesta de Adam Smith, conocida como banca libre, fue llevada a la práctica en algunos países y debatida en otros a lo largo del siglo xix y en las tres primeras décadas del xx,[12] hasta que el modelo de banca central se generalizó.

II.2. La banca de emisión en el porfiriato

II.2.1. El debate entre pluralidad y monopolio de la emisión

Durante el imperio de Maximiliano (1863-1867), se encontraba implantada la discusión sobre los distintos tipos de bancos que podían crearse: un banco de gobierno como el Banco de Francia o una especie de gran Crédit mobilier mexicano o bancos comerciales privados. Sin embargo, aquel debate se manejaba solo a nivel ideológico. Las prácticas bancarias fueron lentamente introducidas, y, “al igual que en otros países latinoamericanos, existía en México una predisposición de la élite mercantil a favorecer del modelo de los bancos libres”.[13]

El primer banco de emisión fue una sucursal del London Bank of Mexico and South America Ltd (LBMSA).[14] Su director, Guillermo Newbold, obtuvo la inscripción en el Tribunal de Comercio en junio de 1864.

El banco siguiente fue el de Santa Eulalia, localizado en la ciudad de Chihuahua. Francisco MacManus consiguió permiso de la Legislatura local para establecer dicho organismo en noviembre de 1875. Autorizaciones similares fueron expedidas por la Legislatura de Chihuahua en los años próximos: Félix F. Maceyra, Antonio Asúnsulo y Luis Terrazas obtuvieron la concesión para crear el Banco Mexicano de Chihuahua en marzo de 1878; Inocencio Ochoa la obtuvo para el Banco Minero de Chihuahua en julio de 1882; y Enrique Müller obtuvo la concesión para crear el Banco de Chihuahua en diciembre de 1883.

En septiembre de 1879, el gobierno de la Federación autorizó al Monte de Piedad para operar como banco de emisión. El Monte de Piedad había sido creado inicialmente como una entidad de crédito prendario, la cual operaba en la ciudad de México desde 1775.

En agosto de 1881, Eduardo Noetzlin obtuvo una concesión federal para abrir el Banco Nacional Mexicano en la capital del país. En febrero de 1882, Eduardo L´Enfer para el Banco Mercantil, Agrícola e Hipotecario. Y, en junio de 1883, Francisco de P. Suárez Ibáñez obtuvo una concesión similar para el Banco de Empleados.[15]

Cuadro II.1. Autorizaciones para la apertura de bancos comerciales de emisión, 1864- 1883

Nombre de los bancos (cambio de nombre) | Localización de los bancos (ciudad, Estado) | Fecha de autorización |

de Londres, México y Sud América (Londres y México) | Distrito Federal | 22/6/1864 |

de Santa Eulalia | Chihuahua, Chihuahua | 25/11/1875 |

Mexicano | Chihuahua, Chihuahua | 8/3/1878 |

Monte de Piedad | Distrito Federal | 11/9/1879 |

Nacional Mexicano | Distrito Federal | 16/8/1881 |

Mercantil, Agrícola | Distrito Federal | 18/2/1882 |

Minero | Chihuahua, Chihuahua | 31/7/1882 |

de Empleados | Distrito Federal | 12/6/1883 |

de Chihuahua | Chihuahua, Chihuahua | 19/12/1883 |

Fuente: Secretaría de Hacienda y Crédito Público, Concesiones.

Esta corriente a favor de una pluralidad de bancos comerciales de emisión, autorizados por los respectivos Estados (federal/ provincial), se vio frenada en el año 1884. Después de tres crisis consecutivas en el primer trimestre de 1880, las autoridades económicas consideraron que era momento de contar con mayores instrumentos legales para regular la creación y funcionamiento de las entidades bancarias. Según Pablo Macedo y Sánchez Gávito, la primera de las crisis fue “monetaria” en 1882; la segunda, la “crisis del Banco Nacional Mexicano en 1883”; y la tercera fue el “crack del Nacional Monte de Piedad entre finales de 1883 y comienzo de 1884”.[16] Consecuentemente, el Código de Comercio sancionado en abril de 1884 contó con una sección “De los Bancos”. Y poco menos de un mes después, en mayo de 1884, se produjo la fusión del golpeado Banco Nacional Mexicano con el Mercantil Mexicano. El nuevo banco, conocido desde entonces como el Banco Nacional de México, se estableció con condiciones altamente favorables –como se verá más adelante–. Era un banco de gobierno sin ser del gobierno, lo que lo distinguió de otros bancos oficiales o semioficiales de los Estados latinoamericanos de fines del siglo xix y principios del xx. Es decir, era el agente financiero del Estado nacional sin estar controlado por dicho Estado; sus acciones estaban en manos privadas, tanto nacionales como extranjeras.[17]

Ahora bien, el Código de Comercio expresaba que “no podrán establecerse en la República bancos de emisión […] sino con autorización de la Secretaría de Hacienda, á juicio del Ejecutivo Federal”. Además, el Código dispuso que “ninguna sociedad de banco ó particular establecida en el extranjero, podrá tener en la República agencias ó sucursales autorizadas para cambiar los billetes que emita, cualquiera que sea la forma de éstos”.[18] Ello implicaba la instauración de “un monopolio de hecho sobre la emisión de billetes que excluía al LBMSA y favorecía a Banamex, que se había convertido en el financiador del déficit fiscal”.[19] Pero el LBMSA no estuvo dispuesto a renunciar a los derechos de emisión. Subsiguientemente, comenzó una batalla que se desenvolvió en dos escenarios: el judicial y el ideológico. El LBMSA presentó un recurso ante la Suprema Corte de Justicia alegando la inconstitucionalidad de la decisión. De manera simultánea, con el apoyo de comerciantes, llevó adelante una labor de propaganda en contra del monopolio de la emisión y, por ende, del Banco Nacional. Además, el LBMSA anunció que en caso de llevarse adelante la decisión del Código de Comercio se retiraría de México.[20] En el ámbito ideológico, los abogados de los bancos en disputa fueron los encargados de llevar adelante el debate. Por una parte, Indalecio Sánchez Gavito y Pablo Macedo –abogados del Banco Nacional y autores de la obra titulada La cuestión de los Bancos (1885)– se pronunciaban a favor de un gran banco de gobierno. Por otra parte, Joaquín Casasús –abogado del LBMSA y autor de Las instituciones de crédito (1890)– se mostraba en contra de un sistema basado en un banco que recibiera privilegios excesivos del gobierno a cambio de financiamiento, como eran los casos del Banco de Inglaterra, el Banco de Francia y el Banco Austro-Húngaro. Por el contrario, su propuesta se basaba en una pluralidad de bancos comerciales de emisión, aunque, como analizaremos más adelante, establecía una serie de restricciones a las facultades de los banqueros, que resultaba un número mayor a las que enfrentaban los bancos smithianos.

Finalmente, después de varios años, la pelea culminó con el triunfo de la pluralidad de bancos de emisión; el proyecto de Casasús sirvió de base en la reformulación del Código de Comercio de 1889 y en la discusión de la primera ley bancaria nacional en 1897. La solución encontrada al LBMSA, para regularizar su situación legal, fue a través de la compra del Banco de Empleados en agosto de 1886, el cual –como vimos– gozaba de una concesión para ejercer como banco comercial de emisión. Recién en 1889, el Banco de Londres y México dejó de ser una filial del LBMSA para transformarse en una empresa mexicana, con el control de las acciones repartido entre inversores privados nacionales y el LBMSA.[21]

II.2.2. La pluralidad de bancos

Terminado el debate, la banca de emisión porfiriana quedó compuesta por el Banco de Londres y México, además del Nacional de México, ambos con domicilio legal en la capital[22], y cuatro entidades bancarias ubicadas en el estado de Chihuahua: el de Santa Eulalia (posteriormente, Comercial), el Mexicano, el Minero y el de Chihuahua. Estos obtuvieron la concesión federal entre 1888 y 1889.

A partir de entonces, la expansión del número de entidades bancarias emisoras se dio solo fuera del Distrito Federal. Entre 1889 y 1891, se otorgaron permisos para la apertura de cinco nuevos bancos: el Yucateco y el Mercantil, localizados en la capital del estado de Yucatán, y los de Durango, Zacatecas y Nuevo León, localizados en plazas del mismo nombre. Estas aperturas estuvieron impulsadas por el propio crecimiento económico de la región, teniendo como base la producción agropecuaria y minera en los Estados del norte y la producción henequenera en la península de Yucatán (véase Cuadro II.2).

Cuadro II.2. Autorizaciones para la apertura de bancos regionales/locales, 1889-1891

Nombre de los bancos (cambio de nombre) | Localización de los bancos (ciudad, Estado) | Fecha de autorización |

Yucateco | Mérida, Yucatán | 7/9/1889 |

Mercantil de Yucatán | Mérida, Yucatán | 18/9/1889 |

de Durango | Durango, Durango | 16/10/1890 |

de Zacatecas | Zacatecas, Zacatecas | 15/05/1891 |

Nuevo León | Monterrey, Nuevo León | 2/12/1891 |

Fuente: Labastida, Estudio Histórico; Secretaría de Hacienda y Crédito Público, Concesiones.

Más tarde, se dio una nueva ola de expansión del número de entidades bancarias a partir de la sanción de la primera ley de instituciones de crédito de 1897, que desempeñó el rol de promover la apertura de los primeros bancos de emisión en los Estados. En este sentido,

… la ley concedía a las primeras organizaciones que se radicaran en los estados (y territorios federales) dos derechos de propiedad claramente definidos; éstos eran: el disfrute de exenciones y disminuciones de impuestos, y la garantía de que los demás bancos que se establecieran en los mismos espacios deberían pagar todos los impuestos fijados por las leyes generales más uno federal de 2% anual sobre el capital exhibido. Ello significaba una reducción de costos impositivos y una protección de la competencia para quienes gozaban del carácter de primer banco de emisión.[23]

Así, entre 1897 y 1903, se autorizó la apertura de 21 nuevos bancos de emisión en igual número de Estados (véase Cuadro II.3). Todos estos, al igual que los anteriores, se constituyeron como empresas privadas bajo la forma de sociedad anónima.

Cuadro II.3. Autorizaciones para la apertura de bancos regionales/locales, 1897-1903

Nombre de los bancos (cambio de nombre) | Localización de los bancos (ciudad, Estado) | Fecha de autorización |

del Estado de México | Toluca, Estado de México | 2/4/1897 |

de Coahuila | Coahuila, Coahuila | 9/6/1897 |

de San Luis Potosí | San Luis Potosí, San Luis Potosí | 15/6/1897 |

Occidental de México | Mazatlán, Sinaloa | 13/9/1897 |

de Sonora | Hermosillo, Sonora | 18/9/1897 |

Mercantil de Veracruz | Veracruz, Veracruz | 18/10/1897 |

de Jalisco | Guadalajara Jalisco | 26/7/1898 |

Mercantil de Monterrey | Monterrey, Nuevo León | 27/7/1899 |

Oriental de México | Puebla, Puebla | 19/9/1899 |

de Guanajuato | Guanajuato, Guanajuato | 25/4/1900 |

de Tabasco | San Juan Bautista, Tabasco | 29/8/1900 |

de Chiapas | Tuxtla Gutiérrez, Chiapas | 25/9/1901 |

de Hidalgo | Pachuca, Hidalgo | 28/2/1902 |

de Tamaulipas | Tampico, Taumalipas | 26/3/1902 |

de Aguascalientes | Aguascalientes, Aguascalientes | 29/4/1902 |

de Michoacán | Morelia, Michoacán | 10/5/1902 |

de Oaxaca | Oaxaca, Oaxaca | 17/7/1902 |

de Morelos | Cuernavaca Morelos | 17/9/1902 |

de Campeche | Campeche, Campeche | 11/2/1903 |

de Querétaro | Querétaro, Querétaro | 24/2/1903 |

de Guerrero | Chilpancingo, Guerrero | 30/9/1903 |

Fuentes: Secretaría de Hacienda y Crédito Público, Concesiones.

II.2.3. Las facultades de los banqueros

El pensador mexicano Casasús compartía el enunciado smithiano de que la convertibilidad del billete de banco y su reembolso a la vista garantizaban el equilibrio entre los billetes en circulación y la demanda del público (variable exógena).[24] La legislación del porfiriato, por su parte, contempló estas restricciones a las facultades de los banqueros. Según los contratos de concesión y la ley bancaria de 1897, los billetes de banco debían ser de circulación voluntaria y reembolsables a la vista y al portador en monedas de plata u oro.[25]

Ahora bien, Casasús contemplaba restricciones adicionales al comportamiento bancario no consideradas en el modelo de Adam Smith. La función que cumplían estas regulaciones adicionales era la de garantizar “el reembolso á la vista de los billetes emitidos y presentados al cobro”. Tales limitaciones se referían:

- a la razón de la existencia de caja a los billetes en circulación;

- al plazo medio y la seguridad de las operaciones de cartera;

- y al capital social del banco.[26]

Con respecto a la razón (relación) de la existencia de caja con los billetes en circulación, Casasús planteaba que se trataba de una regla empírica. La tarea del legislador –decía– debía ser la de escoger un cociente que les deje a los bancos una gran libertad de acción, pero que marque un límite que no deba ser traspasado.

Asimismo, Casasús trazaba una relación de la dependencia del reembolso del billete a la existencia de caja, y de esta a la cartera de crédito (segunda restricción adicional). De esta forma, expresaba:

Si la garantía inmediata del reembolso del billete consiste en la existencia de caja que el Banco conserva, la garantía real de que la promesa de pago será cumplida, depende de la cartera ó sea de los diversos valores que compra el Establecimiento con sus billetes emitidos.

La cartera es, en efecto, la que provee á la caja de las cantidades que diariamente necesita para reconstituirse y para estar siempre en situación de cubrir los cobros que se le hacen; ella es la que realizándose constantemente por medio del vencimiento de los créditos que posee, está en aptitud de reembolsar á la caja el importe de los desembolsos que sufre.[27]

Dada la importancia de la cartera en abastecer a la existencia de caja, se establecía que los créditos del banco emisor de billetes debían ser de corto plazo, puesto que el reembolso del billete era sin demora; además debían estar asegurados “por el concurso de dos ó más deudores mancomunados y solidarios que respondan del pago en su fecha de la deuda contraída”.[28]

Finalmente, Casasús consideraba que el legislador debía fijar un capital mínimo a los bancos emisores. La función del capital –decía– no es otra que “un fondo de garantía consignado á favor de los acreedores” (es decir, de los tenedores de billetes). En efecto, “contribuye á asegurar el reembolso anticipando á los acreedores el importe de sus créditos cuando el Banco no lo ha recibido de sus deudores” (es decir, los tomadores de créditos).[29]

En síntesis, Casasús sostenía:

Dejar que los bancos se constituyan libremente en el número que las necesidades de cada país reclamen, con conocimiento del Poder para que vigile el cumplimiento de la ley; precisar las operaciones que pueden y las que no deben practicar; fijar un máximum á la emisión en relación con la caja y cartera para dejarles la mayor libertad de acción posible; determinar un mínimum al capital social con que hayan de constituirse a fin de que su propia pequeñez no los prive de la confianza pública; darles las mayores facilidades posibles para la realización de sus créditos activos para que las moratorias del derecho común no les impidan el cumplimiento de sus obligaciones, y dictar preceptos severos y excepcionales para los casos en que no puedan verificar el pago de sus deudas; tal debe ser el sistema.[30]

Por su parte, la legislación porfiriana prestó atención a las restricciones adicionales sobre el comportamiento bancario propuestas por Casasús. Según los contratos de concesión, el Banco Nacional “tendrá derecho a emitir billetes […] hasta por el triple de la suma que tenga en caja, en moneda efectiva de oro ó plata, ó en barras de metales preciosos” y el Banco de Londres “hasta por el duplo” de dicha suma.[31] Los bancos de los Estados también estaban obligados a sostener reservas en metálico por una parte proporcional de sus pasivos. Según la ley bancaria de 1897, la emisión y circulación de billetes no podría, “unida al importe de los depósitos reembolsables a la vista ó á un plazo no mayor de tres días, exceder del doble de la existencia en caja, en dinero efectivo o en barras de oro o de plata”. Además de esta restricción, a los bancos de los Estados se les prohibió emitir y circular billetes más allá del triple del monto del capital exhibido.[32]

En cuanto a la segunda restricción adicional, la ley bancaria de 1897 prohibió a los bancos de los Estados abrir créditos, descontar o negociar documentos de créditos con plazos que excedieran a seis meses. También se les prohibió descontar documentos de créditos sin garantía de dos firmas de notaria solvencia o sin garantía colateral.[33] Luego, la ley bancaria reformatoria de 1908 añadió nuevas prohibiciones, tales como “aceptar letras o libranzas en descubierto” o “hacer operaciones de préstamo, sin garantía prendaria suficiente, con personas o sociedades que no tuvieren domicilio ni negociaciones de importancia” en las plazas donde operaban los bancos.[34]

Por último, la ley de 1897 fijó un capital social mínimo de 500.000 pesos plata para la entrada del negocio bancario de emisión.[35]

Así pues, la banca de emisión porfiriana cumplía con la proposición fundamental del modelo de banca libre smithiano, a saber, convertibilidad del billete del banco en moneda de oro o plata y reembolso a la vista. Además, la legislación del porfiriato estableció restricciones adicionales al comportamiento bancario. La finalidad de ellas era asegurarse que el billete pudiera ser pagado sin demora. Estas restricciones fueron impuestas en mayor número a los bancos provinciales, dado que se suponía que eran entidades financieramente más débiles que los bancos capitalinos.

II.2.4. La competencia

Casasús, al declarar que se debía “dejar que los bancos se constituyan libremente en el número que las necesidades de cada país reclamen”, parecía mostrar su adhesión al principio de libre competencia. La legislación porfiriana, en cambio, se alejó de dicho principio. Como veremos a continuación, existieron barreras u obstáculos de entrada, límites a la expansión de redes nacionales y distribución asimétrica de derechos de propiedad que desviaron al sistema porfiriano de la competencia perfecta. No obstante, y a pesar de ello, los bancos enfrentaron a uno o más rivales, por lo que se trataba de una “competencia restringida”.

II.2.4.1. Barreras u obstáculos de entrada

Una barrera formal a la entrada fue introducida –como vimos– por el Código de Comercio del 20 de abril de 1884, el cual prescribía que “no podrán establecerse en la República bancos de emisión […] sino con autorización de la Secretaría de Hacienda, á juicio del Ejecutivo Federal”.[36] Este requisito fue ratificado por el Código de Comercio del 15 de septiembre de 1889, al fijar que ningún banco “podrá establecerse en la República sin previa autorización de la Secretaría de Hacienda” hasta tanto una ley bancaria se expidiera.[37] Ello parece significar que la obtención del permiso de entrada por parte de los bancos potenciales dependía del libre arbitrio del Gobierno, lo cual constituiría un obstáculo a la competencia.[38]

Por la ley bancaria del 19 de abril de 1897, los permisos de entrada quedaron reglados por dicha institución general, dejando de lado la discrecionalidad. Así, se expresaba que “las instituciones de crédito sólo podrán establecerse en la República, mediante concesión especial otorgada por el Ejecutivo de la Unión”, pero se aclaraba que estas “concesiones no tendrán otro carácter que el de una mera autorización para establecer y explotar la institución de crédito de que se trate, con sujeción a las leyes que rigen sobre la materia”.[39] Esta nueva regla de juego, sin embargo, se aplicaba para el caso del establecimiento de bancos en los estados, persistiendo el statu quo en el Distrito Federal (esto es, la imposibilidad de que ingresaran entidades). De este modo, se decía que “los bancos de emisión pueden establecerse […] en los Estados de la República y en los Territorios Federales, sin más requisitos que los que exige la presente ley. El establecimiento de bancos de emisión en el Distrito Federal seguirá sujeto a los contratos y disposiciones vigentes”.[40] Esto revela que la entrada de bancos en los Estados quedó sujeta a reglas precisas y no a merced de la arbitrariedad del Gobierno. Por lo tanto, la válvula de entrada de bancos se abría en los Estados, aunque no así en el Distrito Federal.[41]

Empero, la ley bancaria de 1897 introdujo, a su vez, un mecanismo para desestimular el ingreso de un segundo banco en los Estados. Dicho mecanismo consistía en otorgar exenciones y disminuciones de impuestos al primer banco que se estableciera en cada Estado y en cobrar todos los impuestos fijados por leyes generales más uno federal (del 2% anual sobre el capital exhibido) al siguiente banco.[42] Así, el segundo banco debería competir en inferioridad de condiciones por el lado de los costos con el primero, lo que desestimularía su ingreso. De allí que la válvula automáticamente se cerraría después de la entrada del primer banco en cada estado.[43]

Por último, después de sancionada la ley del 25 de marzo de 1905, que instauraba el patrón oro en México, se dispuso el cierre completo de entrada a la industria de la emisión. En efecto, por la ley bancaria reformatoria del 13 de mayo de ese año, se prescribió que “no se otorgará concesión alguna para el establecimiento de bancos de emisión en la República, sino después del 31 de diciembre de 1909”. Y, después de atravesar el estrés bancario de 1907 (como se verá en el capítulo V), la ley bancaria reformatoria del 19 de junio de 1908 prorrogó este plazo hasta el 19 de agosto de 1922, fecha en que expirarían las franquicias de todos los bancos de emisión.[44]

II.2.4.2. La extensión de las redes bancarias

Los bancos del Distrito Federal tenían libertad absoluta para establecer implantaciones en todo el territorio, a diferencia de los bancos de los Estados, a los que se les fijó un tope a la expansión de redes nacionales. En efecto, de acuerdo con los contratos de concesión, los bancos Nacional y de Londres podían abrir libremente sucursales y agencias en las principales plazas del país y del extranjero. En cambio, por la ley bancaria de 1897, “los bancos que se establezcan en los Estados o Territorios Federales, no podrán tener sucursales o agencias para efectuar el cambio de sus billetes” en el Distrito Federal y en los Estados y territorios que no tuvieren relaciones comerciales con el estado o territorio donde estuviere radicada la casa matriz.[45] Esto claramente ponía un límite legal sobre la extensión de las redes de los bancos provinciales.

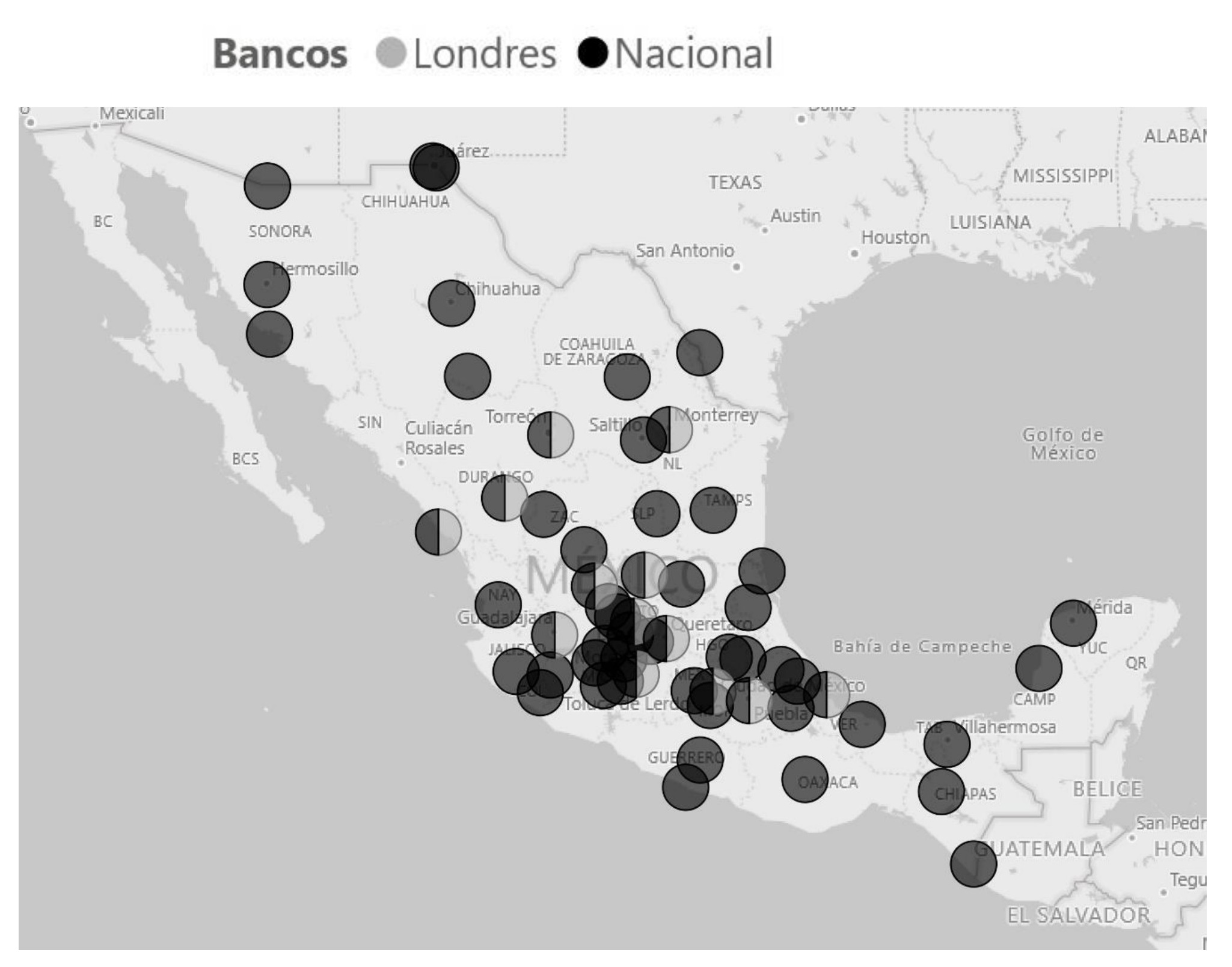

Para 1909, en conformidad con las libertades otorgadas, ambos bancos capitalinos contaban con una amplia red (sucursales y agencias) de alcance nacional. El Banco de Londres tenía 12 sucursales expandidas en 12 Estados fuera de la ciudad de México, y el Banco Nacional contaba con 59 sucursales y agencias en 28 Estados, también fuera de la ciudad de México (véase Mapa II.1.).

Mapa II.1. Sucursales y agencias de los bancos de Londres y Nacional fuera de la ciudad de México (1909)

Fuente: Directorio oficial bancario.

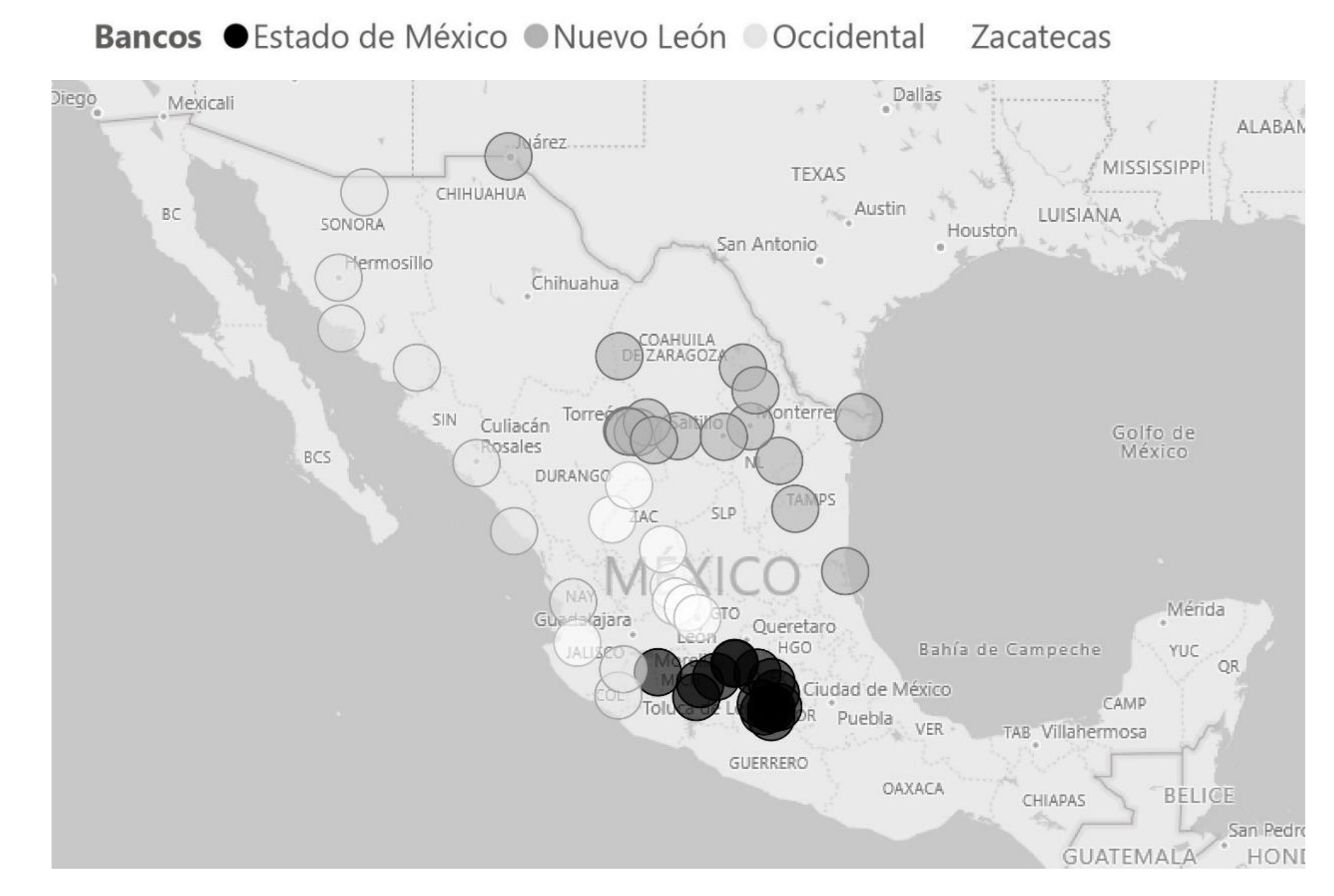

En cuanto a los bancos de los Estados, algunos de ellos –los menos– abrieron oficinas (sucursales y agencias) solo en plazas ubicadas dentro del mismo Estado donde operaba la casa matriz; otros –la mayoría (71%)– lo hicieron además en plazas ubicadas fuera del Estado donde operaba la casa matriz.[46] Empero, para este último grupo, regía el máximo legal sobre el número de tales oficinas. Así, revisando la implantación de los cuatros bancos provinciales (Nuevo León, Occidental de México, Zacatecas, y Estado de México) que se destacaron por el alcance de sus redes, observamos que su expansión estuvo limitada a una región en particular. De allí que los bancos provinciales, en conformidad con el alcance de sus redes, pueden considerarse como entidades regionales/locales, a diferencia de los bancos de Londres y Nacional con alcances a nivel nacional.

Mapa II.2. Sucursales y agencias de los bancos del Estado de México, Nuevo León, Occidental y Zacatecas (1909)

Fuente: Directorio oficial bancario.

II.2.4.3. El banco del Gobierno

Además de las barreras de entrada y de la extensión de redes, existió otro componente que colocó al Banco Nacional en una posición de ventaja sobre todos los demás rivales (incluso sobre el Banco de Londres): este era el hecho de que el Banco Nacional era el agente financiero del gobierno y, como tal, se le habían concedido dos derechos de propiedad exclusivos. Por el primero de estos derechos, sus billetes serían los únicos aceptados para el pago de impuestos u otra clase de rentas federales. Así, en su contrato de concesión, se expresaba que “las oficinas federales no podrán recibir en pago de impuestos ó rentas de la Federación, billetes de ningún establecimiento de crédito, creado ó por crear, distinto del Banco á que este contrato se refiere, ni papel moneda de ninguna clase”.[47]

Por el segundo derecho de propiedad, el banco sería la entidad preferida “por el Gobierno en sus negocios hacendatarios, siempre que esté dispuesto á encargarse de ellos bajo condiciones que no sean menos favorables al Gobierno, que las mejores que se le hubieren propuesto”.[48] Este derecho, por su parte, se materializó básicamente en las siguientes actividades específicas: (i) concesión de crédito en cuenta corriente; (ii) recibo de efectivo, en forma de depósito, proveniente de ingresos públicos federales; (iii) concentración de fondos de ingresos públicos federales; (iv) situación de fondos por gastos públicos federales; (v) operaciones de cambio vinculadas a operaciones de concentración y situación de fondos; (vi) pago del servicio de la deuda pública federal; y (vii) compra-venta de títulos de la deuda pública federal.[49]

II.2.4.4. Competencia restringida

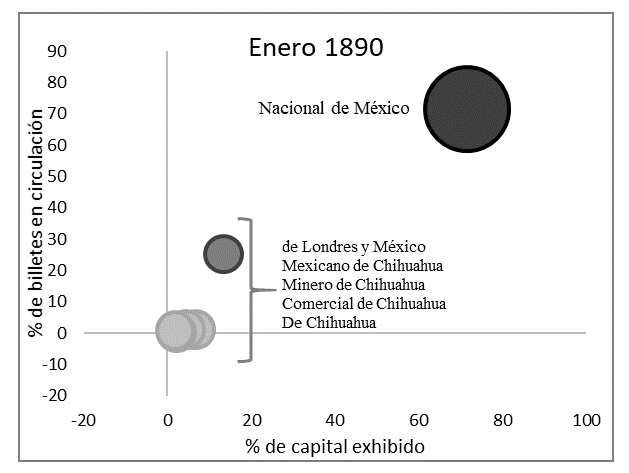

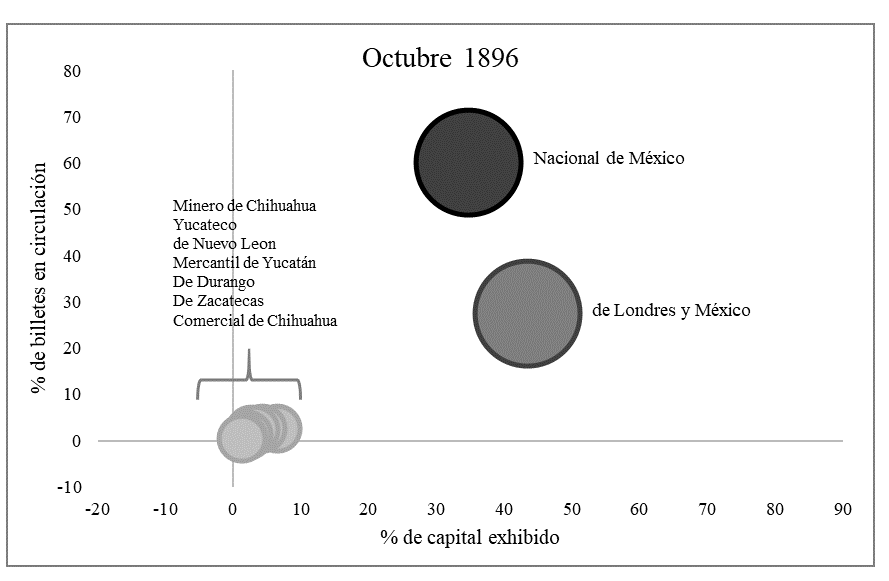

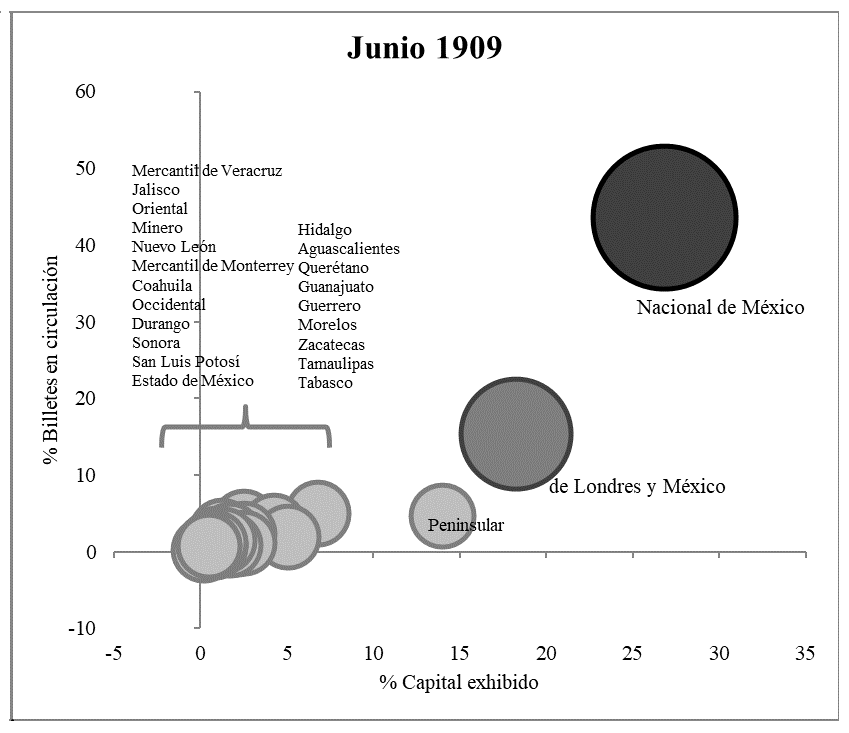

Como se desprende de los apartados anteriores, la banca de emisión porfiriana no tenía una estructura de competencia perfecta; por consiguiente, los bancos no eran homogéneos. El Gráfico II.1 muestra la distribución de los bancos por tamaño[50] antes de la sanción de la ley bancaria de 1897. Se observa que el Banco Nacional, el banco del Gobierno, se colocó en el sistema como una empresa grande. El Banco de Londres ocupó el lugar de un establecimiento pequeño al principio, luego de constituirse como una sociedad mexicana y después de una larga pelea judicial. No obstante, a los pocos años fue escalando de posición hasta convertirse en una empresa grande en 1896. Los bancos regionales/locales, por su parte, se constituyeron como empresas pequeñas y así se mantuvieron.

Gráfico II.1. Distribución de los bancos de emisión por tamaño (1890-1896)

El tamaño de la burbuja dentro de cada gráfico indica el tamaño de los bancos (chico, mediano, grande).

*Los colores se usan para diferenciar Nacional y Londres del resto.

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

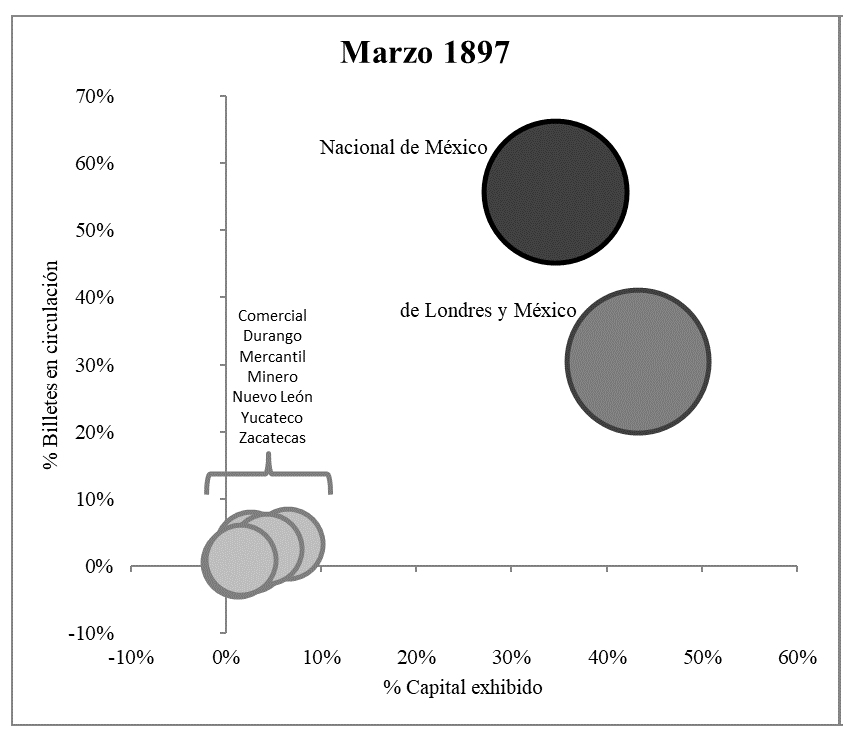

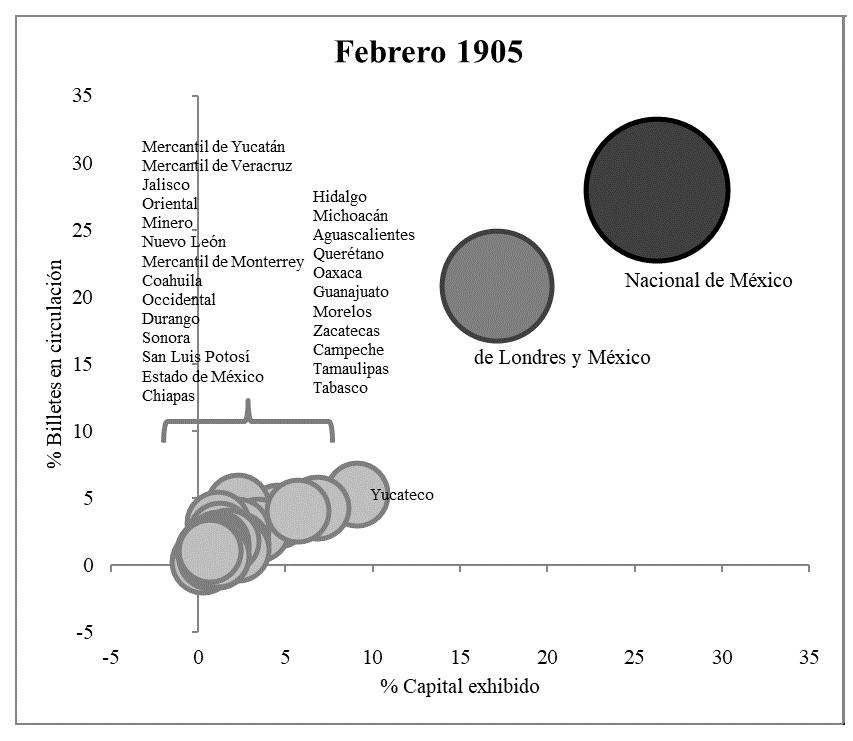

A partir de la sanción de la ley bancaria de 1897, como vimos, el número de bancos regionales/locales aumentó. Todos los nuevos bancos, como muestra el Gráfico II.2, se ubicaron en el sistema como empresas pequeñas. El Gráfico II.2 también revela que, a pesar de que el Banco Yucateco era una empresa pequeña (al igual que el resto de los bancos regionales/locales), se fue separando de sus pares, pero no llegó a ocupar el lugar de empresa mediana. El Nacional y el de Londres continuaban siendo empresas grandes.

Gráfico II.2. Distribución de los bancos por tamaño (1897, 1903)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

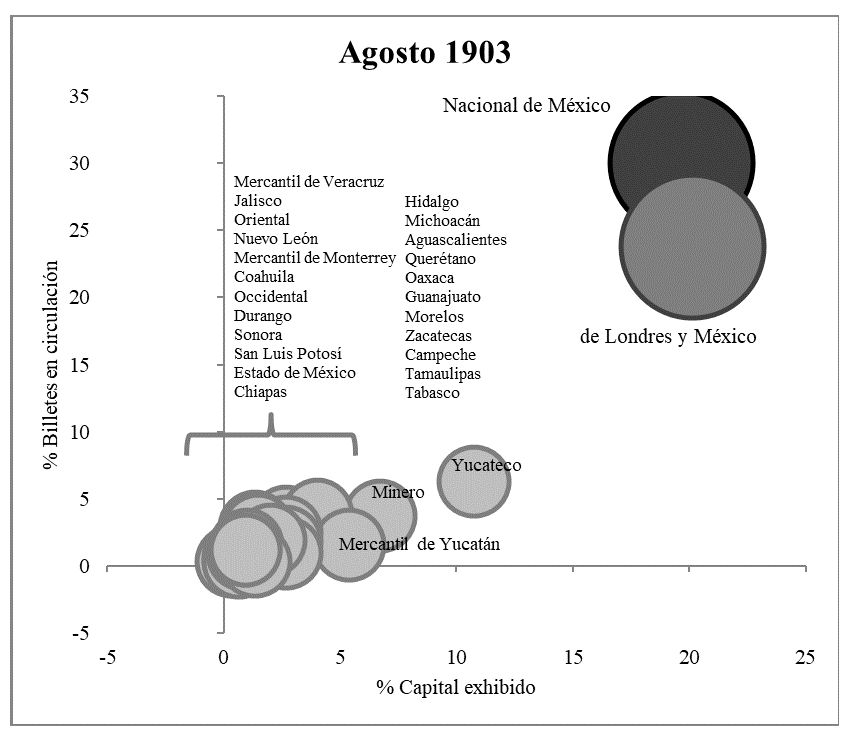

El Gráfico II.3 revela un cambio en la distribución. En febrero de 1905, el Banco Nacional registró un aumento de capital antes del inicio del patrón oro. Tal aumento lo distanció, en lo que se refiere a tamaño, del Banco de Londres; este sufrió un corrimiento hacia empresa mediana (con relación al fuerte crecimiento de su competidor capitalino).

Por último, después de sortearse la crisis de 1907/1908, el sistema aún mostró una mayor concentración a favor del Banco Nacional, que siguió ocupando el lugar exclusivo de empresa grande. El Banco de Londres, en su posición de empresa mediana, exhibió un mayor distanciamiento con el Nacional después de la crisis, y los bancos regionales/locales continuaron como empresas pequeñas, distinguiéndose el banco Peninsular –fusión del Yucateco y el Mercantil de Yucatán– (véase Gráfico II.3.).

Gráfico II.3. Distribución de los bancos por tamaño (1905, 1909)

Fuente: Secretaría de Hacienda y Crédito Público, Balances.

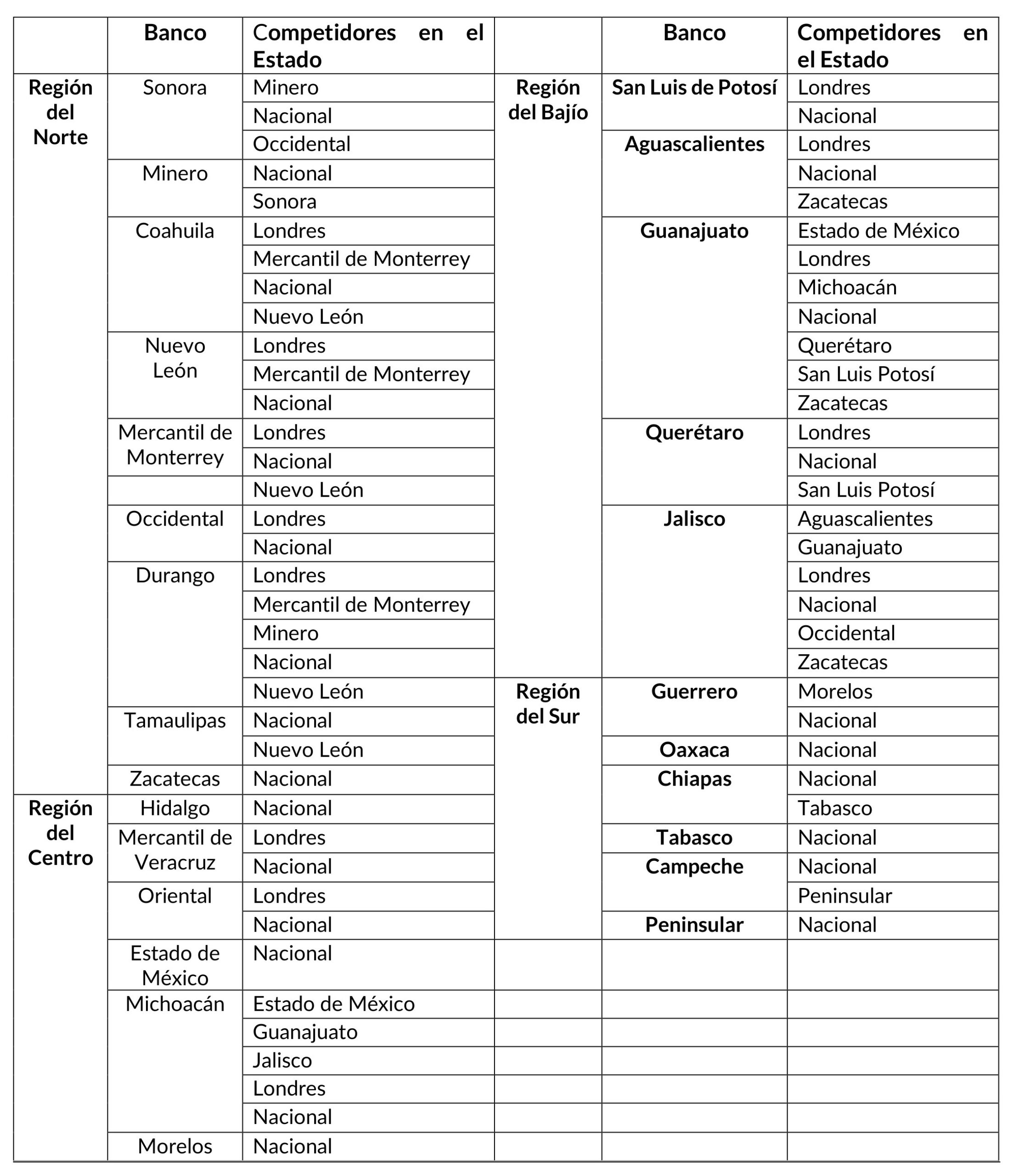

De esta suerte, el sistema bancario de emisión mostró una estructura concentrada que se acentuó aún más tras el estrés de 1907/1908. No obstante, como ya se adelantó, todos los bancos sin excepción (capitalinos y regionales/locales) enfrentaron por lo menos un rival. El Cuadro II.1 exhibe la situación para los bancos regionales/locales: la amplia mayoría tenía más de un competidor, y algunos hasta tenían cinco, seis y siete competidores.

Cuadro II.4. Bancos regionales/locales y sus competidores en el Estado

Fuente: Directorio Oficial Bancario.

II.3. Conclusiones

Podemos expresar que el modelo de banca libre de los siglos xviii y xix constaba de dos grandes proposiciones, a saber:

- La primera era que los billetes –de circulación voluntaria– debían ser convertibles en dinero de curso legal (oro o plata), y que el reembolso del billete por metálico debía realizarse sin demora, tan pronto el público lo solicitara.

Esta proposición garantizaba, según el modelo, que todo exceso de billetes en circulación volvía a los bancos para ser cambiado por dinero metálico, y esto acarreaba costos marginales crecientes, lo cual ponía un freno a la emisión por parte del banco que expandía su cuota de mercado. Ahora bien, este razonamiento se apoyaba en la presunción de que los tenedores de billetes diferenciaban entre los billetes de las distintas entidades bancarias (lo que se conoce como el principio de discriminación). - La segunda proposición era que debía existir la libre competencia.

Según el modelo, la misma competencia ponía un freno al exceso de emisión. Además, cualquier quiebra tenía un impacto negativo menor para el público, al dividir el volumen de billetes en circulación en un número mayor de partes. Y, por último, la competencia también obligaba a los banqueros a ser más liberales en el trato con sus clientes.

Cabe preguntarse: ¿la banca de emisión porfiriana era una banca libre? En términos estrictos, y en conformidad con lo expresado, la respuesta es no. La banca de emisión porfiriana estaba compuesta por una pluralidad de bancos, dos de ellos ubicados en la capital del país y el resto (una veintena) en los Estados provinciales. Todas las entidades, sin excepción, cumplían con la primera proposición del modelo de banca libre smithiano. Además, la legislación del porfiriato estableció restricciones adicionales al comportamiento bancario, tales como requerimiento mínimo de reservas metálicas con relación a los billetes en circulación; plazos y garantías de las operaciones de cartera; y requerimiento mínimo de capital. El propósito era asegurar que los billetes pudieran ser reembolsados a la vista sin ningún inconveniente. De ahí que estas restricciones se establecieron principalmente sobre los bancos provinciales, dado que se suponía que eran entidades financieramente más débiles que los bancos capitalinos.

Empero, la banca de emisión porfiriana no cumplió estrictamente la segunda proposición; en efecto, no existió libre competencia. Por el contrario, existieron barreras de entrada, primero en la capital y más tarde en toda la República. Además, se establecieron límites a la expansión a nivel nacional para las redes de los bancos provinciales. Y, por último, el Banco Nacional recibió privilegios especiales por ser el banco del gobierno. Todo ello desvió al sistema de la competencia perfecta, lo que implicó que las entidades bancarias no fueran homogéneas: el Banco Nacional se posicionó como una empresa grande; el de Londres también se ubicó como grande, pero luego sufrió un corrimiento a empresa mediana; siendo que los bancos regionales/locales ocuparon el lugar de empresas pequeñas. No obstante, y a pesar de ello, todos los bancos sin excepción enfrentaron por lo menos un rival, e incluso algunos bancos regionales/locales tenían hasta cinco, seis y siete competidores.

De esta suerte, la banca de emisión porfiriana no era un sistema de banca libre en sentido estricto, porque no cumplía la condición de libre competencia. Pero, en sentido laxo del término, podemos decir que era un sistema de “banca libre con competencia restringida”.[51]

- Smith, La riqueza de las naciones, p. 265.↵

- Smith, La riqueza de las naciones, p. 265.↵

- Smith, La riqueza de las naciones, p. 294. Es importante distinguir que “la proporción entre el valor del oro y la plata, y la de los bienes de otra naturaleza depende, en todo caso, no de la naturaleza o de la cantidad de billetes que circulen en un país, sino de la abundancia o pobreza de las minas que en un momento determinado abastecen el gran mercado mundial de esos metales. Depende de la proporción entre la cantidad de trabajo que es necesaria para poner en condiciones de venta cierta cantidad de oro o plata, y la que se necesita igualmente para poner en condiciones de venta cualquier otra mercancía.” Smith, La riqueza de las naciones, pp. 297-98.↵

- Smith, La riqueza de las naciones, p. 294.↵

- Smith, La riqueza de las naciones, p. 272.↵

- Smith, La riqueza de las naciones, p. 272.↵

- Smith, La Riqueza de las Naciones, p. 273.↵

- Smith, La riqueza de las naciones, p. 273.↵

- Es de señalar que Adam Smith establecía otra restricción más, pero tenía una importancia secundaria. Esta era que los billetes no debían ser de baja denominación. La explicación de tal prohibición era clara. Así, expresaba: “En cualquier parte donde se permita emitir billetes por cantidades de una denominación tan baja, resultará que muchas personas modestas se animarán a convertirse en banqueros y a practicar esa profesión […]. Ahora bien, las quiebras en que suelen incurrir banqueros tan precarios, pueden ocasionar grandes perturbaciones, y a veces una calamidad positiva, a muchas personas pobres que han recibido en pago esa clase de moneda” (Smith, La riqueza de las naciones, p. 292). ↵

- Smith, La Riqueza de las Nacionales, p. 298.↵

- Smith, La riqueza de las naciones, p. 298.↵

- Una síntesis sobre las experiencias históricas de banca libre puede encontrarse en Briones y Rockoff, “Do Economists Reach a Conclusion on Free-banking”. Sobre el debate en Europa y Estados Unidos, véase Smith, The Rationale of Central Banking and the Free Banking; y para América Latina véase Marichal, El Nacimiento de la Banca en América Latina.↵

- Marichal, El nacimiento de la banca en América Latina, p. 325.↵

- LBMSA nació como la unión de dos proyectos bancarios. Uno bajo la influencia de Alliance Bank de Manchester, para crear el Bank of Mexico, ltd., y el otro promovido por el London Country Bank, para abrir entidades en distintos países de Latinoamérica. Inicialmente, LBMSA contaba con oficinas en México, Perú y Colombia conectadas de manera radial con la oficina matriz en Londres. Ludlow, “La disputa financiera”; Marichal y Riguzzi, “Bancos y banqueros”.↵

- Como antecedentes de la creación de bancos de emisión, véase el trabajo de Bátiz “Trayectoria de la Banca en México hasta 1910”.↵

- Tomado de Márquez y Nodari, “Dos caras de una misma moneda”, p. 193.↵

- Ludlow, “La construcción de un banco”, “El Banco Nacional Mexicano y el Banco Mercantil Mexicano”, “Nacimiento y desarrollo”; y Marichal y Riguzzi, “Bancos y banqueros”.↵

- Código de Comercio 20/4/1884, arts. 954 y 978.↵

- Marichal y Riguzzi. “Bancos y banqueros”.↵

- Marichal y Riguzzi, “Bancos y banqueros”.↵

- Marichal y Riguzzi, “Bancos y banqueros”.↵

- El Banco Monte de Piedad había continuado como banco de crédito prendario desde abril de 1884.↵

- Gómez, “El crecimiento de la banca local”, p. 330.↵

- Casasús, Las instituciones de crédito, p. 98.↵

- Contrato de Concesión del Banco Nacional, 15/5/1884, art. 5, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 18; Contrato de Concesión del Banco de Londres, 21/8/1889, art. 5, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 81; Ley General de Instituciones de Crédito, 19/4/1897, arts. 19 y 21.↵

- Casasús, Las instituciones de crédito, p.102.↵

- Casasús, Las instituciones de crédito, p. 99.↵

- Casasús, Las instituciones de crédito, p. 102.↵

- Casasús, Las instituciones de crédito, p. 102.↵

- Casasús, Las instituciones de crédito, p. 141.↵

- Contrato de Concesión del Banco Nacional, 15/5/1884, art. 5, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 18; Contrato de Concesión del Banco de Londres, 21/8/1889, art.5, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 81.↵

- Ley General de Instituciones de Crédito, 19/4/1897, art. 16.↵

- Ley General de Instituciones de Crédito, 19/4/1897, arts. 29 y 30, inc. 2.↵

- Decreto que reforma la Ley de Instituciones de Crédito, 19/6/1908, art. 1.↵

- Ley General de Instituciones de Crédito, 19/4/1897, art. 11, inc. 2.↵

- Código de Comercio 20/4/1884, art. 954.↵

- Código de Comercio 15/9/1889, art. 640.↵

- El término competencia se utiliza en sentido clásico, donde un elemento esencial es la facilidad de entrada.↵

- Ley General de Instituciones de Crédito, 19/4/1897, arts. 6 y 12.↵

- Ley General de Instituciones de Crédito, 19/4/1897, art. 15.↵

- Gómez, “Un sistema bancario con emisión de billetes por empresarios privados”, p. 62.↵

- Ley General de Instituciones de Crédito, 19/4/1897, arts. 121-129.↵

- Gómez, “Un sistema bancario con emisión de billetes por empresarios privados”, p. 62.↵

- Decreto que reforma la Ley de Instituciones de Crédito, 13/5/1905, art.5, y Decreto que reforma la Ley de Instituciones de Crédito, 19/6/1908, art. 3.↵

- Contrato de Concesión del Banco Nacional, 15/5/1884, art. 2, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 18; Contrato de Concesión del Banco de Londres, 21/8/1889, art. 8, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 82; Ley General de Instituciones de Crédito, 19/4/1897, art. 38.↵

- Directorio Oficial Bancario.↵

- Contrato de Concesión del Banco Nacional, 15/5/1884, art. 8, inc. G, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 21.↵

- Contrato de Concesión del Banco Nacional, 15/5/1884, art. 8, inc. E, en Secretaría de Hacienda y Crédito Público, Concesiones, 1897-1899, p. 21.↵

- Véase Gómez, “Un sistema bancario con emisión de billetes por empresarios privados”, pp. 70-71. Además, sobre las funciones del Banco Nacional como agente financiero del gobierno federal, puede verse el trabajo de José Antonio Bátiz Vázquez “El Banco Nacional de México y las Finanzas del País”.↵

- Se utilizó la Clasificación Jerárquica Aglomerativa para determinar los tamaños (grande, mediano y pequeño) de los bancos en función del capital exhibido y de los billetes en circulación. Véase Gómez, “Un sistema bancario con emisión de billetes por empresarios privados”, p. 38.↵

- Debemos señalar que incluso Escocia, el caso más emblemático de banca libre de los siglos xviii y xix, no cumplía con la condición de libre y universal competencia en sentido estricto. Existían tres bancos privilegiados, constituidos como sociedades limitadas, y el resto debían constituirse como sociedades ilimitadas. Este requerimiento de sociedad ilimitada no dejaba de ser un freno de entrada al negocio de la emisión. Véase White, Free Banking in Britain.↵