Lucas Terranova[1]

El 3 de febrero de 1976 asumió el último ministro de Economía de Isabel Perón, Emilio Mondelli, en un marco sumamente conflictivo y con escasas probabilidades de mejora: “Si yo algo tengo que pedir es un lapso, durante el cual, no pido adhesión, lo único que pido es una expectativa no combativa para ver, si Dios me ayuda, si podemos realizar algo”.[2]

¿Cómo fue el pasaje de una situación récord en materia de reservas internacionales y de crecimiento industrial ininterrumpido, alcanzada un año y medio antes, a una coyuntura como la que le tocó en (des)gracia a Mondelli?

A lo largo del presente capítulo, ahondaremos en este sendero de crisis económica, con eje en el devenir del esquema de Industrialización por Sustitución de Importaciones (ISI). En línea con otros trabajos que han abordado estos años, como los de Rougier y Fiszbein (2006) y Kacef, Robbio y Vitto (2022), creemos necesario no solo dar cuenta de la evolución de la economía nacional, sino también considerar los impactos del cambio de etapa de la acumulación global de capital sobre la Argentina. En este sentido, avanzaremos con la hipótesis de que fue la crisis del petróleo el primero y más significativo de los que dieron paso a la Nueva División Internacional del Trabajo (NDIT), motivo por el que daremos suma preeminencia al devenir del sector externo. La combinación de sus efectos, de la estructura industrial existente y de las políticas adoptadas internamente degeneró en una dinámica de crisis que tuvo al Rodrigazo como su máximo exponente.

En vista de ello, el capítulo se organiza de la siguiente manera, por fuera de la presente introducción. En la primera sección analizaremos el devenir industrial argentino durante los mejores años de la ISI (1964-1974). Si bien esta etapa ha sido profusamente visitada, esperamos aportar elementos para comprender algunas de las tensiones a las que se enfrentaba el esquema. En complemento, indagaremos en las formas concretas mediante las cuales se consolidó la NDIT hacia mediados de los setenta. En la segunda sección veremos de qué manera este proceso de cambio interactuó con el plano de la política económica doméstica, centrándonos en la tercera experiencia peronista. En la última sección presentamos algunas breves reflexiones finales.

La ISI era una fiesta (1964-1974)

Durante la década que medió entre la crisis del sector externo de 1962/3 y la de 1975/6 tuvo lugar un afianzamiento de la industria argentina, en el marco de una secuencia madurativa de más largo aliento. Estos años suelen destacarse como los últimos de la segunda etapa de la ISI (Katz y Kosacoff, 1989), y estuvieron signados por el florecimiento de las inversiones (principalmente extranjeras) realizadas durante el gobierno de Arturo Frondizi (Odisio y Rougier, 2020), lo que generó la fuerte presencia de filiales locales de empresas multinacionales en las ramas más dinámicas del espectro manufacturero argentino.

Son fundamentalmente dos los aspectos que se destacan a la hora de argumentar por esta nueva etapa del proceso de industrialización argentino: por un lado, el ininterrumpido, aunque oscilante, crecimiento del producto industrial (Llach y Gerchunoff, 1975; Ferrer, 1977), evolución extensiva para la productividad del trabajo, el nivel de ocupación y de remuneraciones[3]. Por el otro, una serie de dinámicas determinó que se apaciguaran los recurrentes ciclos de stop and go previos (Braun y Joy, 1968). Entre ellas se destaca el continuo y acelerado incremento de las exportaciones (tanto agropecuarias como manufactureras) (Rougier y Odisio, 2019), así como el creciente endeudamiento externo (Basualdo, 2006).

La industrialización argentina en contexto

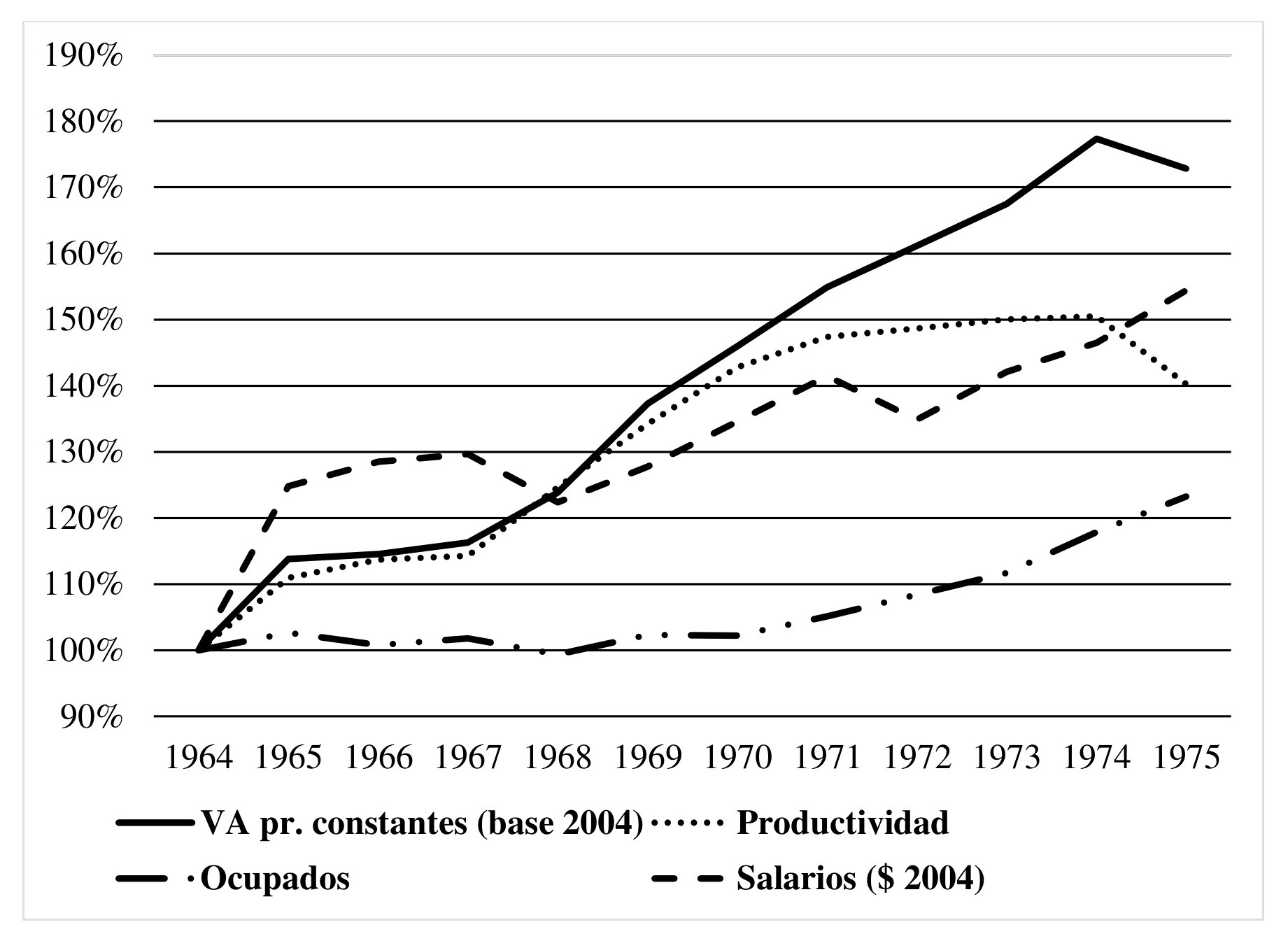

En el Gráfico 1 presentamos las variables que retratan el positivo devenir industrial durante 1964-1974. En primer lugar, el valor agregado a precios constantes creció un 77 % entre puntas, aunque no de forma armoniosa: coexistieron momentos sumamente expansivos con otros más bien modestos (10,8 % de variación interanual entre 1968 y 1969; 1,5 % entre 1966 y 1967).[4] Segundo, el nivel de ocupación también se incrementó (18 % entre 1964-1974), atravesando momentos de caída (1965-1966 y 1967-1968), de relativo estancamiento (1969-1970) y de fuerte suba (entre 1970 y 1974).[5] Tercero, la productividad del trabajo presentó un crecimiento ininterrumpido entre 1964 y 1974 (50 %). Esta dinámica también tuvo ritmos diferenciados: en 1966-1967 aumentó poco más de 1 %, mientras que lo hizo un 11 % en 1967-1968 y 9 % en 1969-1970. De igual forma, debe tenerse presente su relativo estancamiento desde 1970, dado que entre ese año y 1974 la suba acumulada fue del 7 %. Finalmente, los salarios reales exhibieron una evolución mucho más irregular que las otras variables, creciendo significativamente entre puntas (54 %). Así, además de sensibles subas anuales (24,8 % entre 1964 y 1965), encontramos caídas significativas (4/5 % en 1967-1968 y 1971-1972).

Gráfico 1. Evolución de variables seleccionadas para la industria argentina. 1964 = 100. 1964-1975

Fuente: elaboración propia con base en Graña y Terranova (2020).

En suma, estas trayectorias dieron forma a los mejores años de la industrialización sustitutiva en la Argentina. La crisis de 1975 echaría por tierra algunos de los avances, considerando las caídas interanuales en el producto a precios constantes (-2,5 %) y la productividad (-6,8 %), entre otras variables no consideradas aquí (inversión, por ejemplo). Independientemente de su magnitud, la relevancia de estas mermas se explica por el hecho de que representaban destrucción neta de producción nacional. Por su parte, tanto los salarios como la ocupación evidenciaron subas de importancia entre 1974 y 1975 (4,5 % y 5,4 %, respectivamente).

No obstante, dichas evoluciones refieren a la industria nacional versus ella misma, lo que, si bien sirve para dar cuenta de los progresos realizados, no brinda un panorama completo. Comparando algunos guarismos con Brasil y México, cuyo dinamismo industrial, además de generalizado, incluso superó las tasas de variación del Producto sectorial argentino.[6] En complemento, si nos detenemos en otra variable clave como lo es la productividad del trabajo, veremos que una de las constantes de la industria argentina (y de la mexicana y brasilera) fue su menor nivel relativo en comparativa internacional, en torno del 40 % de la de Estados Unidos, el país más industrializado y centro de la acumulación global en esta etapa (Graña, 2012).

Ahora bien, durante estos años existieron tendencias diferenciadas, en línea con lo visto en el Gráfico 1. El dinamismo de la industria nacional determinó un acercamiento relativo con la estadounidense, lo que tuvo lugar hasta 1970. Este proceso tuvo en su centro el shock productivo que representó la instalación de las empresas extranjeras, caracterizadas por un tamaño de establecimiento y una productividad mayores (Rougier y Odisio, 2019), incluso considerando que en muchos casos contaban con tecnología obsoleta en sus países de origen. Tras la disrupción inicial, estos rubros “dinámicos” pasaron a tener un crecimiento más moderado, en línea con el estancamiento de productividad posterior (Katz y Kosacoff, 1989). Entre otras razones, esto se vinculó al tamaño reducido del mercado local, dado que la única manera de acceder a las ventajas de escala era ampliando mercados vía exportación. Como un círculo vicioso, esta alternativa estaba disponible de forma limitada, como veremos a continuación.

La industrialización argentina y la restricción externa

Uno de los aspectos más destacados de esta etapa de la ISI es la inexistencia de crisis externas, lo que se debió a varios factores: la reactivación de las ventas al exterior de productos tradicionales (productos primarios —PP— y manufacturas de origen agrario —MOA—), que abandonaron el estancamiento que las había caracterizado desde la década del treinta (Ferrer, 1977; Odisio y Rougier, 2020). También se subraya la novedad del ingreso de divisas por exportación de manufacturas de origen industrial (MOI), que creció sostenidamente desde mediados de los sesenta, no solo en términos absolutos, sino también relativos. Entre puntas, considerando las diversas estimaciones existentes, las ventas al exterior de MOI prácticamente triplicaron su participación en el total exportado (Ablín y Katz, 1976; Basualdo, 2006), pasando de un nivel en torno al 7 % en 1964 a más del 20 % para mediados de la década del setenta.

El hecho en sí de exportar este tipo de bienes manufactureros, así como las ventas de plantas “llave en mano” y de manufacturas de proceso/ingeniería, daba cuenta de las capacidades técnicas sistémicas (Odisio y Rougier, 2020).[7] Además de los progresos sectoriales, es de destacar la continuada política pública de promoción de exportaciones no tradicionales (Ablín y Katz, 1976). Los reintegros, los draw-back, las desgravaciones impositivas, las preferencias comerciales y los acuerdos internacionales son algunos de los mecanismos más destacados, cuya influencia operaba sobre una variable clave, el tipo de cambio efectivo para los exportadores (Belini, 2017).

Si bien la industria local tenía un sesgo mercadointernista[8], el crecimiento de las exportaciones manufactureras invita a analizar el grado en que estas ventas posibilitaron una mayor participación de nuestro país en el comercio internacional. Al respecto, retomamos la comparación con Brasil y México, que también pudieron insertarse como exportadores industriales, incluso de productos con cierto grado de complejidad técnica, y con características comunes a la Argentina —regímenes de promoción, fuerte presencia de subsidiarias extranjeras, etcétera— (Ablín y Katz, 1976).

Entre 1964 y 1975, la Argentina prácticamente sextuplicó sus exportaciones; Brasil, el caso más impresionante, las multiplicó por 29, mientras que México más que las cuadruplicó.[9] Ahora bien, ¿cuánto incidieron estos países en el comercio mundial de manufacturas? Exceptuando Brasil, que quintuplicó su participación, hacia el final del período tanto la Argentina como México exhibían valores similares a los iniciales.[10] Esto se debió a que, durante esos años, las exportaciones mundiales de manufacturas crecieron 4,5 veces. No obstante estos movimientos relativos, lo cierto es que lo comerciado por estos países era marginal: sumando las tres participaciones para 1973, año con mayor penetración exportadora, no alcanzan el 1 % del total industrial mundial (la Argentina representaba el 0,21 %).[11]

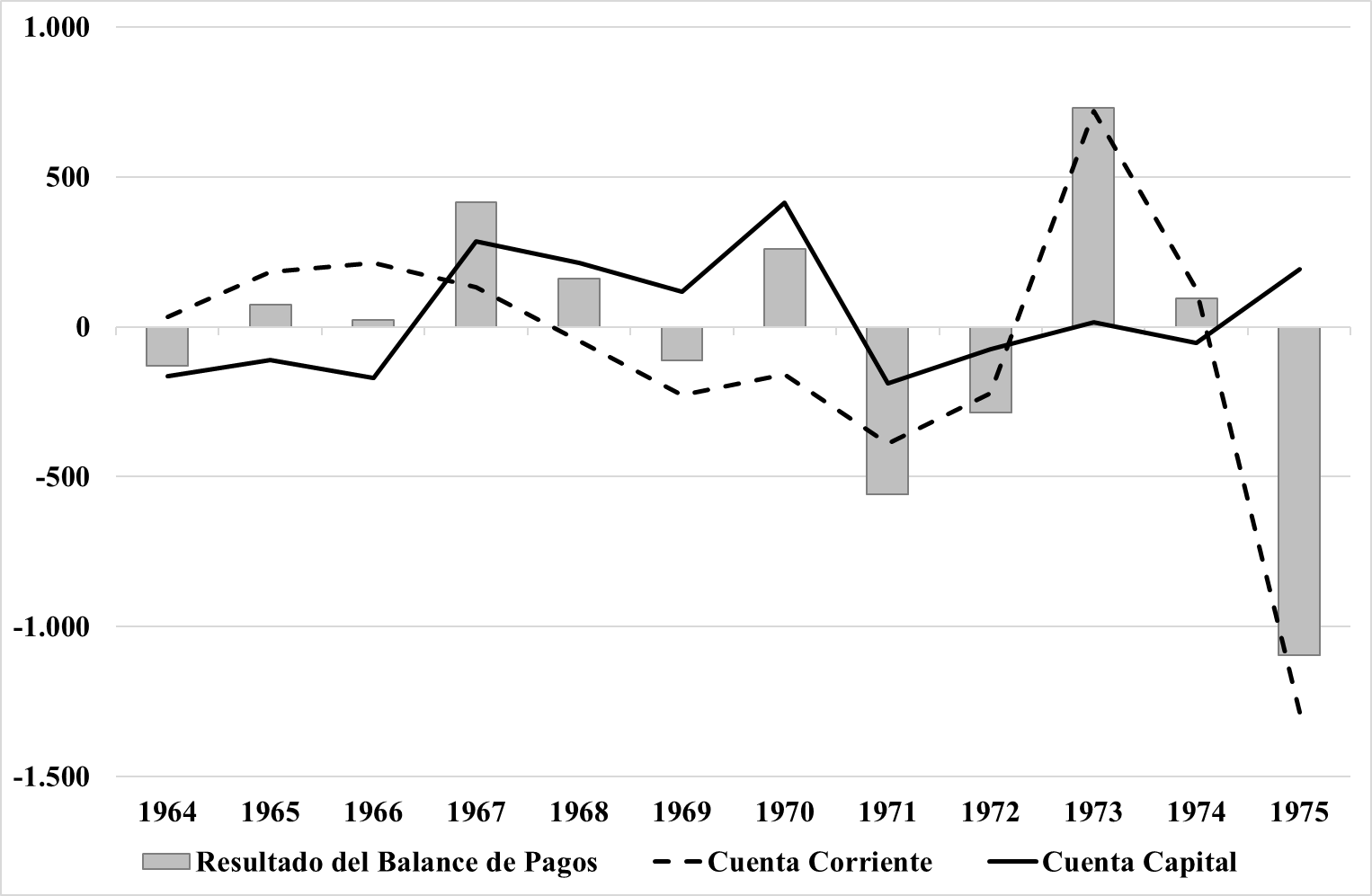

En suma, y más allá del alcance limitado de la expansión exportadora, estas ventas permitieron contar con ingresos de divisas no disponibles previamente. A pesar de ello, el devenir del sector externo estuvo lejos de ser holgado, como puede verse en el Gráfico 2. Si bien el signo del intercambio de mercancías fue ininterrumpidamente positivo desde 1963 hasta 1974, tuvo fuertes variaciones y, en muchos casos, magnitudes ciertamente reducidas (1971 y 1972). La cuenta corriente (CC), conformada por el propio comercio de mercancías y servicios/rentas, y por las transferencias netas, exhibió superávit hasta 1967, seguido de déficits hasta 1973/4, para retomar valores fuertemente negativos en 1975.

En el marco del empeoramiento de la CC se comprende la mayor gravitación de la cuenta de capital (CK), cuyo saldo positivo entre 1967 y 1970 contrapesó los déficits de la primera, dando como resultado superávits en el Balance de Pagos (BP).[12] Ahora bien, buena parte de los capitales eran sumamente volátiles y de corto plazo, lo que quedó de manifiesto con la crisis de 1971[13] (Kacef, Robbio y Vitto, 2022), momento en que se hicieron evidentes problemas en todos los componentes del BP. Contrariamente a lo acontecido con anterioridad, fue la recuperación de la Cuenta Corriente en 1973/4 la que determinó renovados resultados positivos en el BP. De igual forma, dicha dinámica se evidenció transitoria, ya que para 1975 el sector externo en su totalidad se encontraba en una coyuntura crítica.

Gráfico 2. Saldo de Cuenta Corriente, de Cuenta de Capital y del Balance de Pagos. En millones de dólares corrientes. Argentina. 1964-1975

Fuente: elaboración propia con base en Ferreres (2010).

Como corolario de estas evoluciones, se desprende una evolución errática de las reservas internacionales, con variaciones interanuales sumamente bruscas, de signo positivo (170 % entre 1972 y 1973) y negativo (-56 % entre 1974 y 1975).[14] Es aquí donde queda de manifiesto la relevancia del endeudamiento externo —capitales compensatorios— (Basualdo, 2006). De alguna manera, así como las novedosas exportaciones no tradicionales hicieron más holgado el saldo de CC, la deuda fue relevante en materia de acumulación de reservas internacionales, aportando a la atenuación de los shocks externos (Gerchunoff y Llach, 1975), aunque no sin complicaciones asociadas a su repago. En este sentido, Azpiazu et al. (1976, p. 611) advertían que “el creciente endeudamiento externo no es sino la postergación a lo largo del tiempo de la crisis estructural” del Balance de Pagos.

A partir de las estimaciones disponibles queda de suyo que, desde 1968, el endeudamiento con el exterior creció de forma persistente (más que duplicándose para 1972), evidenciándose entre 1970 y 1972 las tasas anuales de variación más elevadas del período, lo que se condice con los préstamos ratificados con el FMI (Brenta, 2006; García Heras, 2021).[15] Para 1975, la deuda total continuaba creciendo (180 % respecto de 1968), dividida prácticamente en partes iguales entre el sector público y privado.[16]

Hasta aquí, buscamos matizar los dos aspectos que se destacan como signos de la “superación del viejo ciclo” por parte de la ISI: el crecimiento ininterrumpido y la ausencia de crisis externas. Sin negar los avances que tuvieron lugar entre 1964 y 1974, evidentemente quedan ensombrecidos cuando se los pone en diálogo con otros países de la región y del mundo. El no tan extraordinario crecimiento del Producto, las complejidades del sector externo (incluso en un marco de exportaciones industriales crecientes) y el rezago productivo, entre otras, permiten situar de manera más precisa las innegables mejoras transitadas por el esquema ISI, así como iluminar las tensiones a que se enfrentaba.

Sin embargo, dichas tensiones no constituyen evidencia de que la ISI estuviera en sí misma agotada. Es más, en tanto producto de una etapa de la acumulación global de capital caracterizada por una relativa autarquía productiva de los países, era un tipo de industrialización perfectamente pertinente (aunque con problemas). Ahora bien, a lo largo de esos años (fines de la década del sesenta y mediados de los setenta) tuvieron lugar procesos que determinaron modificaciones en las formas globales de organización de la producción. Bajo estas nuevas dinámicas, la discusión en torno de la sustentabilidad del esquema ISI cambia radicalmente. Sobre ello nos abocaremos en lo próximo.

La industrialización argentina en diálogo con las etapas de la acumulación global de capital

Entre finales de la década del sesenta y comienzos de la siguiente tuvieron lugar fenómenos que, en conjunto, determinaron la entrada en vigencia de la Nueva División Internacional del Trabajo (NDIT).

En primer lugar, el más relevante fue la crisis en los países industrializados fordistas (aunque con implicancias mundiales), que, ya clara hacia finales de los sesenta, estaba vinculada a la merma en el crecimiento de la productividad del trabajo, lo que repercutía negativamente sobre la tasa de ganancia de las empresas (Aglietta, 1976). Las causas de estas tendencias las podemos encontrar en una crisis de sobreproducción que se conjugó con el agotamiento de la base técnica del fordismo, esquema caracterizado por una elevada inflexibilidad: la obtención de mayores ventajas en relación con las economías de escala pasaba por la concentración de la producción en una reducida variedad de productos finales (series largas de productos indiferenciados) (Graña, 2012). En el marco del surgimiento de una demanda diferenciada con base en la fragmentación (interna y mundial) de la fuerza de trabajo, la incapacidad del fordismo para adaptarse a estas nuevas condiciones (producción de series cortas/largas de productos heterogéneos) determinó su agotamiento (Coriat, 1992). Para comprender enteramente la crisis, es necesario adicionar, por un lado, la creciente competitividad de algunos países de Europa Occidental y Japón, que ponían en duda la capacidad de Estados Unidos para continuar liderando la acumulación global de capital. Por el otro, la consolidación del poder político de los trabajadores, quienes incluso en el marco de un estancamiento de la productividad eran capaces de presionar y conseguir mejoras salariales.

En segundo lugar, las empresas se habían embarcado en la búsqueda de formas alternativas de organización/producción que permitieran dar un nuevo impulso a la acumulación. Entre ellas, destacan las mejoras en los transportes, las comunicaciones y en el propio proceso productivo que, en conjunto, habilitaron la deslocalización y consecuente internacionalización de la producción industrial (Fröbel et al., 1980). Fueron particularmente relevantes la robotización de la línea de montaje y la automatización, al elevar la productividad del trabajo y posibilitar un nuevo avance sobre el control obrero del proceso de producción (Iñigo Carrera, 2013).

En tercer lugar, los descalabros financieros, destacándose el proceso de abandono del patrón oro (comenzado por Estados Unidos en 1971) y la crisis del petróleo en 1973. El primero estuvo vinculado a la pérdida de competitividad estadounidense, marco en que sus autoridades recurrieron a la expansión monetaria para sostener el ritmo de crecimiento. Estos fondos incrementaron los flujos internacionales de capital y la especulación financiera, incrementándose así la oferta monetaria mundial. Dado que el Tesoro de Estados Unidos estaba comprometido a respaldar dicha oferta, y que su expansión fue de gran magnitud, el gobierno estadounidense decidió abandonar la tasa de cambio del dólar con el oro. Una de las consecuencias de dicho abandono fue la creciente incertidumbre y volatibilidad a escala mundial (Issawi, 1978; Cleaver, 1989), con correlato sobre el precio de las materias primas (Kacef, Robbio y Vitto, 2022). La decisión de administrar el comercio por parte de los productores agrupados en la Organización de Países Exportadores de Petróleo (OPEP) fue una respuesta a esta coyuntura, repercutiendo sobre el precio internacional del hidrocarburo. Los resultados de estos movimientos fueron mayores tasas de inflación, creciente recesión y desempleo, así como crisis generalizadas en las economías industrializadas.

En suma, la crisis del esquema fordista fue contemporánea a la posibilidad de enviar partes del proceso productivo a donde fuera más económico, así como de controlar en tiempo real dicha producción. Los descalabros financieros, en tanto subproducto de la crisis, debilitaron y disciplinaron al conjunto de la clase trabajadora. En particular, el crack petrolero constituyó una suerte de punto de no retorno, en el sentido de habilitar a las empresas a poner en una escala mayor las experimentaciones que ya venían realizando.

La profundidad de estos cambios fue tal que dio paso a la NDIT, con una renovada geografía de la producción manufacturera mundial. A diferencia de su predecesora, en la que la distinción existente era entre países industriales y productores de materias primas, el primer grupo retuvo las tareas industriales más complejas, mientras deslocalizaba las más sencillas a países con condiciones laborales más precarias, convirtiéndolos en plataformas de exportación para el mercado mundial (Fröbel et al., 1980).

Estas nuevas dinámicas globales representaron un desafío para los países que adoptaron esquemas de industrialización a lo largo del siglo xx, particularmente para los que habían priorizado el mercado interno como horizonte, avanzando hacia etapas más “complejas” de la producción industrial. Por un lado, porque de forma general estaban rezagados en relación con la productividad industrial mundial. Por el otro, debido a que su nivel salarial no era comparable al de países que recibían las inversiones para convertirse en plataformas de exportación (Graña y Terranova, 2022).

Considerando lo anterior, la pregunta por el agotamiento de la ISI implica una reflexión en torno de cómo el esquema podía funcionar en esta nueva etapa de la acumulación global. En otras palabras, el interrogante no pasa por el hecho de si, en sí mismo, el esquema ISI portaba con las potencialidades para su definitiva consolidación, sino por la viabilidad de ese tipo de estrategia en una división internacional del trabajo diferente a la imperante algunas décadas atrás. En el próximo apartado nos detendremos en el proceso histórico que dio forma concreta a estas consideraciones, esto es, el devenir de la industria nacional durante el pasaje a la NDIT.

El proceso concreto de la crisis industrial (1973-1976)

Gelbard: la contradicción entre los objetivos domésticos y los vaivenes globales

Los objetivos de la gestión de José Ber Gelbard al frente del Ministerio de Economía (mayo de 1973-octubre de 1974) estuvieron materializados en el Plan Trienal para la Reconstrucción y la Liberación Nacional (1974-1977) (Rougier y Fiszbein, 2006; Vitto, 2013).[17] En complemento del acento puesto en el capital nacional, sobre todo aquel nucleado en la Confederación General Económica, se buscaba alcanzar una mejor distribución del ingreso para los asalariados, lo que debía lograrse en el marco de una expansiva acumulación de capital y de “una política de reargentinización de empresas desnacionalizadas en períodos anteriores”.[18]

Más allá de la falta de claridad sobre fuentes de financiamiento y mecanismos concretos de implementación, el Plan trazaba metas respecto del crecimiento del Producto y de la inversión, así como un objetivo general vinculado a alcanzar un saldo positivo y creciente en cuenta corriente (vía expansión de las exportaciones industriales) (Vitto, 2010). Respecto de la cuestión externa, se proyectaron las importaciones a partir de los montos promedio del trienio 1971-1973. Minando estas suposiciones, de forma prácticamente paralela a la presentación del Plan (octubre/noviembre de 1973), tuvo lugar el embargo de la OPEP y el posterior incremento del precio internacional del petróleo crudo. Así, tempranamente, aparecieron las primeras, y cruciales, presiones sobre la planificación de la tercera experiencia peronista.

De igual forma, el efecto neto inicial fue neutro e, incluso, positivo: si bien el impacto de la “inflación importada” se hizo patente[19], una de las consecuencias del descalabro monetario global fue el aumento en el precio de las materias primas, y en particular de los productos de exportación nacionales (trigo, maíz y carne), lo que generó términos de intercambio favorables (Vitto, 2010). Esto se montó sobre los crecientes saldos exportables de dichas commodities (Kacef, Robbio y Vitto, 2022). Por su parte, las exportaciones de MOI cumplieron un papel también relevante.[20] Como resultado de estas dinámicas, el saldo de Cuenta Corriente para 1973 no solo volvió a ser positivo, algo que no tenía lugar desde 1967, sino que constituyó un valor récord, en lo que parecía ser el alejamiento de las turbulencias de 1971/2.

Además de la favorable coyuntura, Gelbard potenció lo existente en materia promocional, vía reembolsos, líneas especiales de crédito y apertura de nuevos mercados, estrategia que el propio ministro vinculó al escenario de crisis internacional[21]:

… nos conviene comprarles los productos industriales que necesitamos porque no nos van a importar inflación porque no la tienen. En ellos (países de Europa del Este y Unión Soviética, LT) la crisis del petróleo prácticamente no repercutió para nada […] al diversificar las áreas en las que procuramos la tecnología y el comercio, sobre la base de pagar nuestras importaciones con productos argentinos, estamos expandiendo nuestra economía sin crear nuevas deudas.[22]

En suma, si al resultado del sector externo adicionamos las evoluciones industriales vistas en el apartado previo, se comprende el clima de bonanza económica de fines de 1973 y comienzos de 1974. Además, el congelamiento de precios había sido efectivo en la contención de los niveles inflacionarios, lo que determinó, a su vez, subas en los salarios reales y en el consumo, renovado motor del crecimiento económico (Kacef, Robbio y Vitto, 2022).

Si bien en los primeros meses de 1974 se aprobaron legislaciones específicas[23] y campañas publicitarias centradas en la cuestión energética, las preocupaciones oficiales sobre el sector externo eran, cuanto mucho, moderadas y de corto plazo, como se desprende de este discurso del presidente Perón en febrero de 1974:

… la crisis de combustible y energía en que se debate el mundo actual y la imprevisión y descuido en que se ha vivido, tenían también que alcanzarnos a nosotros, desde que en ese mundo vivimos. Las medidas que ya se han tomado permitirán, sin embargo, neutralizar sus efectos sin grandes sacrificios, como está ocurriendo en otras partes.[24]

La idea de que la política oficial había neutralizado los efectos de los shocks externos también tuvo lugar en mayo, cuando Gelbard presentó el informe de su primer año de gestión ante la Asamblea Legislativa:

… el esquema fue sencillo: simplemente decidimos comerciar con todos los países del mundo y así lo estamos haciendo […]. Comerciar sin fronteras supone, por ejemplo, aumentar las relaciones con los países en que la crisis energética no tiene mayores alcances, y que no exportan su inflación a los que no tenemos posibilidad de establecer las reglas de juego en el mercado internacional. Esta forma de intercambio es, por así decirlo, un modo de ejercer y no de declamar el antiimperialismo.[25]

La confianza oficial no era descabellada, sino que se basaba en el resultado fuertemente superavitario del Balance de Pagos del primer semestre, lo que determinó un nivel récord de reservas internacionales (2020 millones de dólares).[26] De igual forma, para ese entonces empezaron a materializarse las consecuencias de la crisis petrolera, ensombreciéndose así el panorama inmediato futuro (Vitto, 2010). Aportaron a ello, por un lado, la salida neta de capitales privados de corto plazo, el mayor volumen importado y el empeoramiento en los términos de intercambio. Esto último se evidenció tanto en las mercancías agrarias (caída en los precios de la lana y la carne) como en los productos industriales (suba del precio de combustibles y lubricantes, que importábamos, en detrimento de los de los bienes finales, lo que exportábamos). Por el otro, complejizando aún más el panorama, en julio se dio a conocer el efectivo cierre del Mercado Común Europeo (MCE) a las importaciones cárnicas de terceros países[27], medida motivada por los generalizados problemas de balanza de pagos causados por el shock petrolero (Rougier y Fiszbein, 2006).

En adición a estas tensiones, eran cada vez más claras las contradicciones existentes entre los objetivos internos (expansión de la demanda interna) (Kacef, Robbio y Vitto, 2022) y los vinculados al comercio exterior, lo que quedó particularmente de manifiesto en el nivel del tipo de cambio (Vitto, 2010) y la política antiinflacionaria en curso.

Respecto de esto último, una de las metas de Gelbard se conoció como “inflación cero”, para lo cual la principal herramienta utilizada fue el congelamiento de precios, vigente desde junio de 1973 hasta marzo de 1974.[28] De allí en más, se aprobaron algunos incrementos, aunque con topes fijados desde el Estado. Los empresarios sostenían que, con el creciente nivel de costos internos, los márgenes de ganancia estaban siendo nulos o negativos, lo que desincentivaba inversiones. La referencia a los costos tenía dos grandes bases: por un lado, los aumentos en los precios de las materias primas y los insumos importados; por el otro, las mejoras salariales decretadas por el Ejecutivo.

Dado este panorama, el acatamiento de los precios máximos fue cada vez menor, generalizándose tanto el incumplimiento de las disposiciones oficiales como el desabastecimiento de ciertos productos.[29] Esto impactó sobre el nivel de precios domésticos y, por extensión, sobre los salarios reales de los trabajadores, lo que derivó en una serie de movilizaciones y reclamos.[30] Uno de los puntos más álgidos de estas disputas tuvo lugar hacia mediados de 1974, cuando la CGT exigió, como medida excepcional, el cobro de un medio aguinaldo adicional, lo que fue objetado por el secretario de Comercio, Miguel Revestido, quien sostuvo que

… debemos comenzar a tener conciencia que la economía se está recalentando en momentos que al industrial le resulta muy difícil lanzarse a una expansión. Esa dificultad no es consecuencia de la política de precios, como algunos aseguran, sino que tiene un origen más conflictivo. En estos momentos, en todo el mundo, los precios de los equipos y las maquinarias están atravesando su punto máximo y no resulta muy saludable lanzarse a planes de expansión cuando todo sube.[31]

Revestido dejaba en claro la posición oficial respecto de los reclamos sectoriales, al poner el acento en la inflación importada y no en la política doméstica de control de precios. No obstante, es de destacar el cambio en el discurso, dado que en mayo se celebraba la ausencia de impactos de la crisis energética mientras que, dos meses después, se achacaba buena parte de las problemáticas sufridas al adverso contexto externo.

Como mencionamos, el otro aspecto que se presentaba contradictorio a la hora de conciliar la política externa con la interna lo constituyó el nivel del tipo de cambio. Vinculado a la política antiinflacionaria, Gelbard priorizó sostener la paridad cambiaria prácticamente inalterada a lo largo de toda su gestión.[32] En un marco como el descrito, de aumento de los precios internos, esto determinó una creciente sobrevaluación del tipo de cambio, con impactos ciertamente nocivos sobre el comercio exterior, dado que implicaba pérdidas de competitividad, sobre todo para las exportaciones no tradicionales. A diferencia de las agropecuarias, gran parte de estas dependía fuertemente del tipo de cambio efectivo para colocar productos en el exterior.[33]

De esta manera, ya para el tercer trimestre de 1974 era evidente la conjunción entre las presiones del frente externo y las propias de la política doméstica, lo que tomó forma concreta en el saldo negativo de la balanza comercial, una constante a futuro que presionaría sobre las reservas internacionales (Kacef, Robbio y Vitto, 2022) y, por ende, sobre el sostenimiento del esquema ISI. En esta coyuntura signada por crecientes niveles inflacionarios, con su consecuente impacto sobre la puja distributiva, la inversión y la competitividad externa de la manufactura, Gelbard presentó su renuncia.[34]

Gómez Morales: el reconocimiento oficial de la crisis

El designado para suceder a Gelbard y capear la conflictiva situación económica fue Alfredo Gómez Morales (octubre 1974-junio 1975), quien ya había sido ministro de Economía durante la segunda presidencia de Perón (1952-1955), y que era presidente del BCRA. Su gestión constituyó el reconocimiento de la crisis por parte del oficialismo y, en consecuencia, el primer intento explícito por encauzar la situación, desde una óptica gradualista (Marongiu, 2006).

El diagnóstico del nuevo ministro quedó de manifiesto ya en su asunción, cuando señaló que

… se avecina una etapa de austeridad, que no significa una política de miseria, sino una política de responsabilidad, prudencia, equilibrio, de sensatez. Esto es indispensable para que la Argentina no caiga en los procesos inflacionarios que hoy están cubriendo a buena parte del mundo.[35]

La referencia a los efectos globales de la crisis debía funcionar como alerta para la política interna (ya sumida en niveles inflacionarios de relevancia, por cierto). Los objetivos a este respecto, condensados en la “austeridad”, giraban en torno del gasto público y la emisión monetaria, así como, si bien de otro orden, la evolución del sector externo. Vinculado a esto último, el cuarto trimestre del año presentó un déficit de balanza comercial superior a los 100 millones de dólares (Marongiu, 2006; Vitto, 2010), lo que dio como resultado un último semestre sensiblemente deficitario (a lo que también aportó la salida neta de capitales no compensatorios). De igual forma, dado lo positivo de los primeros trimestres, el año cerró con superávits, tanto en Cuenta Corriente como en el Balance de Pagos, aunque el nivel de este último representó una caída superior al 80 % respecto del de 1973.[36]

En ese marco, se comprende la cautela de Gómez Morales sobre el futuro de la economía, lo que a su vez le permitía matizar lo positivo del devenir previo, y reconocer que la coyuntura no era tan holgada como se había sostenido:

No es que exportáramos más en 1973. Nos favorecieron los precios internacionales. Eso creó un falso espejismo porque sirvió para proyectar el Plan Trienal con metas excesivamente ambiciosas […]. La congelación de precios establecida en mayo de 1973 fue un error porque se prolongó demasiado y, en esa medida, provocó la creación de un tremendo mercado negro.[37]

Las perspectivas para los meses siguientes no eran mejores, lo que en buena medida quedó condensado en los debates por el nivel del tipo de cambio: aun con una inflación mensual creciente[38], la nueva gestión económica no era permeable a la idea de devaluar el peso. Gómez Morales, haciéndose eco de estas discusiones, bregó nuevamente por la selectividad de las políticas (sobre todo en materia de subsidios y regímenes especiales) y por la necesidad de jerarquizar sectores en particular, de forma tal de establecer prioridades. Respecto de las ventas al exterior de manufacturas, señaló que

… ya pasó la época de exportar cualquier cosa a cualquier costo […] ahora debemos exportar productos con gran valor agregado, que aprovechen materias primas y tecnología local preferentemente.[39]

Queda claro que, en un escenario crecientemente complejo, se dificultaba el sostenimiento de las herramientas de fomento industrial, siendo la paridad cambiaria una de las cuestiones más espinosas. Al respecto, no deja de ser llamativa la relevancia que portaba una herramienta de política económica particular, lo que no hace más que exponer las dificultades competitivas de buena parte de las producciones industriales locales. Prueba de ello fueron los reclamos esgrimidos, en febrero de 1975, por diversas cámaras en pos de lograr un salto devaluatorio, arguyendo el riesgo de no poder sostener sus ventas al exterior, y llamando la atención sobre el abaratamiento de las importaciones que dicha paridad cambiaria generaba, incluso en rubros con autoabastecimiento.[40]

Más allá de la reticencia inicial del equipo económico, en marzo de 1975 se decidió devaluar los tipos de cambio un 50 % (de $5 a $10 el comercial, y de $9,93 a $15,05 el financiero), así como se decretó la implantación de distintas valuaciones (para turismo, por ejemplo), la reducción de los reintegros para las ventas al exterior (compensados con el cambio en la paridad), la instauración de cuotas a la importación, entre otras.[41]

¿Qué explica este cambio? Además de las presiones sectoriales, el primer trimestre del año había cerrado con el máximo saldo negativo del período 1973/6 en la Cuenta Corriente, lo que no pudo ser compensado con ingreso de capitales no compensatorios, detentando así un Balance de Pagos fuertemente deficitario. En el comunicado oficial del Ministerio de Economía que informaba los motivos de la devaluación, se señaló explícitamente la pérdida de competitividad de la industria, lo que se achacó al aumento de los costos internos. También, se mencionó la pérdida de reservas (superior a los 400 millones de dólares solo en ese primer trimestre) y la presión que implicaban los reembolsos y reintegros sobre el presupuesto público.[42]

Si bien el cambio en la paridad era un pedido explícito del arco exportador, fue considerado tardía e insuficiente por parte de diversos agrupamientos (AIERA —Asociación de Importadores y Exportadores de la República Argentina—, la Cámara de Exportadores, etc.), además de una contribución al proceso inflacionario. El comunicado de la Cámara Argentina de Comercio (CAC) es elocuente al respecto:

… el constante crecimiento de los costos internos […] había alejado notoriamente de la realidad la relación del peso argentino con las monedas extranjeras. Las exportaciones argentinas estaban registrando dificultades de colocación, insuperables en la mayoría de los casos […] debido a la tardanza incurrida la decisión resulta insuficiente, a pesar de constituir una de las devaluaciones más drásticas registradas en la historia de la economía argentina.[43]

A todas luces, la situación se tornaba cada vez más preocupante, a lo que el ministro hizo referencia en el mes de mayo, de forma pública y privada. En su discurso en la Apertura de Sesiones de la Asamblea Legislativa consideró “indispensable” referirse a las características de la economía mundial que “desde el segundo semestre del año pasado” presentaba dificultades. Como la Argentina no era un caso aislado, “no pudimos ni podemos escapar a las consecuencias de esta coyuntura”. Pese a ello, sostenía, la situación no podía calificarse de grave, aunque solo podrían cumplirse las previsiones de crecimiento “si no se producen graves problemas en el sector externo de la economía y si se adopta una política realista de balance de pagos”, que superara los efectos desfavorables de los términos de intercambio.[44] Contrastando con este moderado optimismo, a los pocos días le presentó a Isabel Perón un informe en el que analizaba la situación económica y proponía una serie de medidas con carácter urgente.[45] Si bien no dejaba de señalar el escaso margen de acción con que contaba para reducir el gasto público, el centro del diagnóstico giró en torno del sector externo:

… la magnitud y velocidad de la caída de reservas que el país ha experimentado en los mercados cambiarios, en los últimos meses, compromete la capacidad del Banco Central para hacer frente a situaciones inesperadas del balance de pagos.[46]

A lo sostenido por el ministro habría que agregar que la capacidad de pagos del país no estaba comprometida únicamente ante situaciones inesperadas, sino que, hacia junio, las reservas líquidas solo permitirían hacer frente a dos meses de importación.[47] Esto era resultado del cuarto trimestre consecutivo de saldo negativo en la Cuenta Corriente (incluso existiendo controles a las importaciones y menor actividad económica), en un marco en el que el ingreso de capitales no compensatorios era cada vez más reducido.

El informe nunca fue respondido por la presidenta, quitándole así todo apoyo a la gestión ministerial. En efecto, hacia fines de mayo se dispusieron incrementos salariales del orden del 38 %, superiores al tope señalado por Gómez Morales. Ante la perspectiva de que dichos aumentos dieran un nuevo empujón al déficit público, y con el trasfondo de la relación rota con Isabel Perón, el ministro presentó su renuncia y, con él, se alejó también la perspectiva gradualista para afrontar los problemas económicos.

Tres ministros en seis meses: el ajuste después del ajuste

A poco de asumir como ministro de Economía de la Nación en reemplazo de Gómez Morales, el ingeniero Celestino Rodrigo (junio a julio de 1975) anunció un plan de ajuste extraordinario, dada la brusquedad de las variaciones estipuladas:

… la situación económica que tomamos como punto de partida de nuestra gestión es grave. Las medidas que vamos a implementar serán, necesariamente, severas, y durante un corto tiempo provocarán desconcierto en algunos y reacciones en otros. Pero el mal tiene remedio […]. Mañana me matan o mañana empezamos a hacer las cosas bien.[48]

Dado que el sector externo[49] constituía el problema más apremiante, no sorprende el anuncio de una devaluación para todos los tipos de cambio existentes (del orden del 160 % en el comercial y 100 % en el financiero), al tiempo que se creaban nuevas cotizaciones, con el objetivo de promover las exportaciones y mantener los mercados recientemente abiertos para las manufacturas locales. De igual forma, Rodrigo manifestó que no estaba liberalizando el comercio exterior porque continuaban los controles cambiarios y los cupos para importación. Las otras medidas giraron en torno de la preocupación por el nivel de precios, dado que en la visión del ministro las causas de la inflación se vinculaban con el déficit presupuestario y la puja distributiva. En este marco se comprenden la liberalización general de los precios (excepto los de unos pocos productos) y los aumentos, tanto en las tasas de interés[50] como en las tarifas públicas.

En suma, lo que se buscaba era una readecuación de los precios relativos de la economía, con centro en la caída del salario real, lo que posibilitaría la recuperación de la rentabilidad, liberaría saldos exportables y reduciría las importaciones, entre otros supuestos efectos beneficiosos (Kacef, Robbio y Vitto, 2022). De esta manera, se socavaban las bases, ya debilitadas, de la estrategia original de Gelbard (Ábalo, 1976).

Debido principalmente a las resistencias políticas y sociales que despertó, el plan no pudo instrumentarse de manera plena, dado que terminaron autorizándose aumentos salariales que sobrepasaron lo estipulado originalmente (Brunetto, 2011; Criado, 2018).[51] La incertidumbre a este respecto, así como las elevadas tasas de interés que regían para los préstamos bancarios, operaban en favor de una coyuntura cada vez más recesiva. El círculo vicioso se completaba con el agravamiento del proceso inflacionario, inaugurando una etapa que algunas investigaciones denominaron “régimen de alta inflación” (D’Amato y Katz, 2018).

El caos económico, en complemento de una situación política cada vez más desgastante, llevó a la renuncia de Rodrigo y de ministros de relevancia como López Rega, a menos de un mes y medio de haber asumido (Criado, 2018). Esta duración, igualmente, superó a la de su sucesor, quien para mediados de agosto ya no regía la cartera económica. En efecto, Pedro José Bonanni ni siquiera tuvo tiempo de elaborar un plan, sino que mantuvo reuniones con diversos sectores para tratar de consolidarse como una suerte de ministro de “consenso”. El nulo apoyo político con el que contaba determinó su rápido abandono del cargo.

Lo reemplazó Antonio Cafiero (agosto 1975-febrero 1976), cuya gestión estuvo atravesada, además de por la crítica coyuntura, por las obligaciones externas que el país debía afrontar y para las cuales las divisas no eran suficientes (Kacef, Robbio y Vitto, 2022). Al respecto, el tercer trimestre presentó nuevamente déficit en Cuenta Corriente (aunque menor al del segundo, por los controles existentes) y un exiguo valor positivo para los capitales no compensatorios. La pérdida de reservas internacionales, si bien algo menor, seguía latente.

En este marco es que el repago de los vencimientos se tornó una condicionalidad acuciante para la economía nacional, dado que una parte relevante de ellos iba a tener lugar en los últimos meses de 1975, lo que ya era advertido desde el año previo. En septiembre, Cafiero se reunió con representantes del FMI para lograr refinanciar los pagos al propio organismo y a bancos privados. Si bien se consiguieron algunas postergaciones de importancia para los primeros (en cuotas a pagar durante 1976)[52], las de los bancos privados fueron pactadas a 180 días, por lo que debían afrontarse en los primeros meses del año siguiente. Dado que el gobierno argentino requería financiamiento adicional, las negociaciones continuaron. Entre octubre y diciembre, el FMI concedió nuevos fondos, en concepto de facilidades petroleras, sujetos a ciertas condicionalidades, y de financiación compensatoria (Brenta et al., 2009).

En paralelo, durante agosto, la administración Cafiero creó un nuevo tipo de cambio (financiero especial), a la vez que tomó medidas para incentivar la exportación y frenar el creciente contrabando: autorizó a que más operaciones pasaran por los tipos de cambio más atractivos (dejando sin vigencia el mercado comercial en noviembre) y encaró un programa de minidevaluaciones para acompañar el movimiento de los precios domésticos.[53]

Más allá de los intentos de los diversos ministros por encauzar el frente externo, el Balance de Pagos fue también negativo en el cuarto trimestre, impulsado no solo por la Cuenta Corriente, sino también por el egreso neto de capitales no compensatorios. Si bien se vislumbró cierta mejora en el segundo semestre, se debió a los controles sobre las importaciones, que cayeron prácticamente a la mitad, lo que igualmente no aparejó superávit en la balanza de bienes (además de atentar contra la recuperación industrial).

Así, durante 1975 volvieron los déficits en CC y en el BP (primera vez desde 1972), pero también en el saldo de mercancías, lo que no tenía lugar desde 1971. Sobre esto último, hay que destacar que las exportaciones continuaron en niveles históricamente altos, aunque menores a las de 1974, lo que se debió a una mala cosecha gruesa, a los menores precios internacionales, al mantenimiento de las prohibiciones del MCE y a la recesión económica mundial vigente durante 1975 (Kacef, Robbio y Vitto, 2022).[54] Los productos promocionados sufrieron fuertes mermas, entre los que destaca la caída en las exportaciones industriales, 25 % menores que las de 1974, de acuerdo con COMTRADE.

Dada esta situación de drenaje de divisas (cayeron 56 % entre 1974 y 1975), se recurrió a capitales compensatorios de corto plazo, provistos por bancos extranjeros. Ante las dificultades económicas y la falta de apoyo político, Cafiero renunció a su cargo en febrero de 1976, en el medio de nuevas negociaciones con el FMI. Su sucesor fue Emilio Mondelli, último ministro de Economía del gobierno constitucional. De su breve gestión se destaca la aprobación del último giro de los fondos en concepto de financiación compensatoria por parte del FMI, aunque se desaprobaron otros instrumentos por las debilidades de las políticas fiscales y de ingreso propuestas previamente por Cafiero (García Heras, 2021).

Mondelli presentaba la alternativa de recurrir al FMI como la única salida para la superación de la crítica situación externa[55], lo que reconoció en un almuerzo de la Comisión de Presupuesto y Hacienda de la Cámara de Diputados.

… el primer problema, el más angustioso, el más grave y que no se sabe por qué no se ha enfatizado acerca de él para que lo conozca la República, es el problema del sector externo […] si se logra una más fluida asistencia del crédito, podemos pasar este puente angustioso del sector externo. No se puede dar más fluidez a las importaciones porque no tenemos con qué pagarlas.[56]

Si bien su gestión se extendió poco más de un mes, articuló un nuevo set de políticas de ajuste denominado “Plan de Emergencia Económica”, en donde retomaba varios de los puntos que había intentado llevar adelante Rodrigo. En un marco de resistencias obreras y empresarias al plan (Brunetto, 2011), tuvo lugar no solo el final de la gestión Mondelli, sino también del gobierno de Isabel Perón.

Algunas reflexiones finales

El presente capítulo tuvo como objetivo principal el estudio del impacto sobre la Argentina del cambio de etapa de la acumulación global de capital, aportando evidencias respecto de la forma concreta de la articulación entre dicho plano general y el de la política económica de un espacio nacional particular.

Por fuera de la mencionada articulación, estos planos exhibieron temporalidades y dinámicas propias. Mientras que los elementos que fueron dando cuerpo a la NDIT se remontan, cuanto menos, a fines de los sesenta, el impacto pleno sobre la Argentina se hizo manifiesto en 1973/4. Así, el primer canal de transmisión de relevancia de los efectos de la NDIT no vino dado por la deslocalización, sino por el shock energético. No obstante, dichos impactos no tuvieron lugar en el vacío, sino que estuvieron mediados por la especificidad de la acumulación local de capital.

Dado que nuestro país estaba inmerso en una política antiinflacionaria y redistributiva rígidamente planteada, y que, como parte del descalabro monetario, los precios de nuestros productos de exportación aumentaron significativamente en un primer momento, la gestión económica de Gelbard no consideró necesario realizar ajustes. Una vez que las condiciones externas empeoraron, la reacción de Gómez Morales no fue la esperada. Ante una situación ya límite, y sin el apoyo político necesario, la estrategia de shock posterior no solo no fue efectiva, sino que profundizó la totalidad de los aspectos críticos (Rodrigo). De allí en más, hasta la posterior llegada de José Alfredo Martínez de Hoz al Ministerio de Economía en marzo de 1976, los ministros que accedieron al cargo solo tuvieron relativa potestad sobre una coyuntura en la que los plazos eran cada vez más cortos y la situación política crecientemente compleja.

Así, si bien para países como la Argentina era de por sí complejo llevar a cabo una transición acorde a la nueva etapa global, la propia gestión local de la crisis determinó una dinámica particular. Habida cuenta de esto es que en la introducción postulamos la hipótesis de que la mala resolución de la coyuntura generada por el shock petrolero determinó una larga crisis sobre la cual, posteriormente, se montaron otras. Erróneamente podríamos creer, entonces, que la responsabilidad recae únicamente sobre los hacedores de política. Por ello es que adentrarse en los debates y preocupaciones de la época habilita evidencias que matizan esa conclusión. Solo para tomar un caso, dimos cuenta de las tensiones en torno a la modificación de la paridad cambiaria a comienzos de 1975. Los industriales, en vista del rezago sectorial, necesitaban que el nivel del tipo de cambio hiciera competitivas a sus producciones. Por su parte, el gobierno, embarcado en una estrategia de reducción de la inflación y de redistribución del ingreso, consideraba que el salto devaluatorio atentaba contra ello. Situarse en ese escenario, aun reconociendo los errores cometidos, evita caer en críticas anacrónicas.

De igual forma, lo previo no debe hacernos perder de vista que, sin duda, esas malas gestiones degeneraron en una crisis que, primero, quebró el sendero de crecimiento económico y, segundo y más relevante, dificultó enormemente (por no decir que imposibilitó) realizar una transición ordenada del sector industrial argentino desde el esquema ISI a uno más acorde a la nueva etapa de la acumulación de capital. Esto no implica, desde ya, que entre 1973 y comienzos de 1976 haya tenido lugar un cambio drástico en un entramado industrial caracterizado por establecimientos crecientemente complejos y competitivos, aunque con algunas tensiones y desafíos latentes. Pero sí que el marco de crisis determinó la ausencia de una planificación que, dadas las nuevas condiciones de la acumulación global de capital, era imprescindible. Justamente, la creciente atención que las gestiones económicas debieron brindar a la coyuntura fue en detrimento de la consideración de los cambios que estaban teniendo lugar a escala mundial, lo que de por sí era una tarea sumamente compleja. Incluso suponiendo que fuera posible realizar dicha transición, el caótico devenir interno acaparó la atención, imposibilitando el abordaje de una transición ordenada. Para peor, luego se sumaría la pésima gestión económica (industrial) de la dictadura, añadiendo años de crisis sectorial.

Fuentes y bibliografía

Fuentes

Banco Central de la República Argentina, Memoria Anual, 1971-1976.

Banco Interamericano de Desarrollo, Informe Anual, 1975.

Gelbard, J. B., Informe de gestión (1/5/1974).

Gómez Morales, Alfredo, Discurso en la 100° Apertura de Sesiones de la Asamblea Legislativa (1/5/1975).

Ministerio de Economía y Trabajo (1968), Información Económica de la Argentina.

Poder Ejecutivo Nacional (1973). Plan Trienal para la Reconstrucción y la Liberación Nacional (1974-1977). Buenos Aires.

Revista Mercado, 1973-1976.

Bibliografía

Ábalo, C. (1976). “El derrumbe del peronismo y la política económica del gobierno militar”. Nueva Sociedad, n.° 27, pp. 85-98.

Ablín, E. R. y Katz, J. (1976). “Tecnología y exportaciones industriales: un análisis microeconómico de la experiencia argentina reciente”. Monografía de Trabajo n.° 2, CEPAL/BID.

Aglietta, M. (1976): Regulación y crisis del capitalismo, México, Siglo XXI editores.

Azpiazu, D. et al. (1976). “Acerca del desarrollo industrial argentino. Un comentario crítico”. Desarrollo Económico, Vol. 15, n.° 60, pp. 581-612.

Basualdo, E. M. (2006). Estudios de historia económica argentina. Buenos Aires, Siglo XXI Editores Argentina.

Belini, C. (2017). Historia de la industria en la Argentina: de la Independencia a la crisis de 2001, Buenos Aires, Sudamericana.

Braun, O. y Joy, L. (1968). “A model of economic stagnation—a case study of the Argentine economy”. The Economic Journal, Vol. 78, n.° 312, pp. 868-887.

Brenta, N. (2006). El rol del Fondo Monetario Internacional en el financiamiento externo de la Argentina y su influencia sobre la política de ajuste del balance de pagos entre 1956 y 2003. Buenos Aires: Universidad de Buenos Aires. Facultad de Ciencias Económicas.

Brenta, N. et al. (2009). “Argentina, México y el FMI en la crisis de los setenta”. Ciclos, Vol. 18, n.° 35-36, pp. 11-48.

Brunetto, L. (2011). “Las luchas obreras contra el Plan Mondelli”. XIII Jornadas Interescuelas/Departamentos de Historia. Departamento de Historia de la Facultad de Humanidades, Universidad Nacional de Catamarca.

Canitrot, A. (1975). “La experiencia populista de redistribución de ingresos”. Desarrollo Económico, Vol. 15, n.° 59, pp. 331-351.

Cleaver, H. (1989). “Close the IMF, abolish debt and end development: a class analysis of the international debt crisis”. Capital & Class, Vol. 13, n.° 3, pp. 17-50.

Coriat, B. (1992): El taller y el robot. Ensayos sobre el fordismo y la producción en masa en la era de la electrónica, Madrid, Siglo XXI.

Criado, R. (2018). “Política Económica y Conflicto Social. El Plan Rodrigo de 1975”. Entramados y Perspectivas, Vol. 8, n.° 8, pp. 230-264.

D’Amato, L. y Katz, S. (2018). “Una constante en la evolución macroeconómica argentina: dinero, deuda y crisis (1945-2015)”. En Cortés Conde, R y Della Paolera, G. (comp.), Nueva historia económica de la Argentina, Buenos Aires, Edhasa, pp. 141-176.

De Pablo, J. C. (1986). La economía que yo hice, Volumen II, Buenos Aires, Ediciones El Cronista Comercial.

Ferrer, A. (1977). Crisis y alternativas de la política económica argentina, Buenos Aires, Fondo de Cultura Económica.

Ferreres, O. (2010). Dos siglos de economía argentina, edición Bicentenario, Buenos Aires, El Ateneo.

Fröbel, F., Heinrichs, J. y Kreye, O. (1980). La nueva división internacional del trabajo. Paro estructural en los países industrializados e industrialización de los países en desarrollo, Madrid, Siglo XXI de España Editores.

García Heras, R. (2021). “Finanzas internacionales entre dos eras: la experiencia del peronismo en Argentina, 1973-1976”. América Latina en la Historia Económica, Vol. 28, n.° 2, pp. 1-23.

Gerchunoff, P. y Llach, J. J. (1975). “Capitalismo industrial, desarrollo asociado y distribución del ingreso entre los dos gobiernos peronistas: 1950-1972”. Desarrollo Económico, Vol. 15, n.° 57, pp. 3-54.

Graña, J. M. (2012). Las condiciones productivas de las empresas como causa de la evolución de las condiciones de empleo, la industria manufacturera en Argentina desde mediados del siglo pasado. Buenos Aires: Universidad de Buenos Aires. Facultad de Ciencias Económicas.

Graña, J. M. y Terranova, L. (2020). “Distribución funcional del ingreso en el sector industrial argentino, 1935-2019: valor agregado, remuneración al trabajo, ocupación y salarios”. Documento de Trabajo n.° 26, CEPED-FCE-UBA.

Graña, J. M. y Terranova, L. (2022). “Neither mechanical nor premature: deindustrialization and the New International Division of Labour (1970-2019)”. Revista de Historia Industrial—Industrial History Review, Vol. 31, n.° 86, pp. 11-46.

Iñigo Carrera, J. (2013). El Capital: razón histórica, sujeto revolucionario y conciencia, Buenos Aires, Imago Mundi.

Issawi, C. (1978). “The 1973 oil crisis and after”. Journal of Post Keynesian Economics, 1(2), 3-26.

Kacef. O., Robbio, J. y Vitto, C. (2022). “Conflictividad política e inestabilidad macroeconómica: la economía argentina entre 1973 y 1976”. En Heymann, D., Jáuregui, A. y Gerchunoff, P. (comps.), Medio siglo entre tormentas: fluctuaciones, crisis y políticas macroeconómicas en la Argentina, Buenos Aires, EUDEBA, pp. 261-302.

Katz, J. y Kosacoff, B. (1989). El proceso de industrialización en la Argentina: evolución, retroceso y prospectiva, Buenos Aires, Centro Editor de América Latina.

Mac Donell, C. (2014). Perón: el hombre que fue un pueblo. Editorial Dunken.

Marongiu, F. (2006). “Políticas de shock en la agonía del estado peronista: el Rodrigazo y el Mondelliazo”, Centro de Estudios para el Desarrollo Argentino (CENDA)-Universidad de Buenos Aires.

Martínez de Hoz, J. A. (2014). Más allá de los mitos. Memorias y revelaciones del ministro más polémico de la historia argentina, Buenos Aires, Sudamericana.

Muchnik, D. (1978). El tobogán económico. De Martínez de Hoz a Gelbard, Buenos Aires, Ariel.

Odisio, J. (2019). “El árbol está maduro, no lo dejen pudrir. La exportación industrial de la sustitución de importaciones”. Voces en el Fénix, Año 9, n.° 76, pp. 20-27.

Odisio, J. y Rougier, M. (2020). “La industrialización dirigida por el Estado (1953-1975)”. En Marcelo Rougier (coord.), La industria argentina en su tercer siglo. Una historia multidisciplinar (1810-2020), Buenos Aires, Ministerio de Desarrollo Productivo de la Nación, pp. 197-262.

Rougier, M. y Fiszbein, M. (2006). La frustración de un proyecto económico: el gobierno peronista de 1973-1976, Buenos Aires, Ediciones Manantial.

Rougier, M. y Odisio, J. (2019). “El ‘canto de cisne’ de la industrialización argentina. Desempeño y alternativas en la etapa final de la ISI”. Revista de Estudios Sociales, n.° 68, pp. 51-67.

Rougier, M. y Sember, F. (2018). Historia necesaria del Banco Central de la República Argentina, Buenos Aires, Ciccus-Lenguaje Claro.

Schorr, M. (2006). Cambios en la estructura y el funcionamiento de la industria argentina entre 1976 y 2004: análisis socio histórico y de economía política de la evolución de las distintas clases sociales y fracciones de clase durante un período de profundos cambios estructurales. Facultad Latinoamericana de Ciencias Sociales (FLACSO).

Seoane, M. (2003). El burgués maldito. Los secretos de Gelbard, el último líder del capitalismo nacional, Buenos Aires, Sudamericana.

Sourrouille, J. (1976). “El impacto de las empresas multinacionales sobre el empleo y los ingresos: el caso argentino”, Documentos de Trabajo de la OIT.

Vitto, C. N. (2010). “El comercio internacional en el tercer gobierno peronista y en la posconvertibilidad”. Realidad Económica, n.° 254, pp. 82-109.

- Universidad de Buenos Aires, Centro de Estudios sobre Población, Empleo y Desarrollo (CEDEP), Facultad de Ciencias Económicas. Instituto Interdisciplinario de Economía Política (IIEP). Becario doctoral del Conicet. E-mail: lucasterranova@gmail.com.↵

- Mercado, 12 de febrero de 1976, Año VII, No. 336, pp. 13.↵

- Se destaca también el desarrollo de tecnología propia y las redes de proveedores especializados que operaban en torno de las empresas (Schorr, 2006).↵

- Entre puntas, el peso del sector industrial en el total de la economía se mantuvo prácticamente inalterado (32,6 % en 1964 y 33,9 % en 1975), con un valor máximo de 35 % en 1965 (Graña y Terranova, 2020). ↵

- Esta dinámica expansiva se vinculó a las ramas vegetativas (Gerchunoff y Llach, 1975). Por otro lado, el peso de la ocupación industrial sobre la total se mantuvo relativamente constante, en torno del 20 %, con un máximo en 1965, prácticamente idéntico al del año previo (21,6 %) (Graña y Terranova, 2020).↵

- Considerando el Informe Anual del Banco Interamericano de Desarrollo (1977), para los subperíodos 1966-1970 y 1971-1975 la variación media anual del valor agregado industrial a precios constantes de la Argentina estuvo por debajo de la de Brasil, México y del promedio latinoamericano. De igual forma, debemos matizar esta lectura a partir de considerar el estadio del desarrollo en que se encontraba cada país: la Argentina era el país de Latinoamérica con mayor participación industrial (32,2 % en 1975), seguido por Brasil (25,6 %) y México (24,1 %).↵

- Las exportaciones industriales estaban fuertemente concentradas en las filiales de empresas extranjeras (Sourrouille 1976), lo que implicaba salidas de divisas por remisión de utilidades, entre otras. Además, su accionar estuvo regido por las estrategias globales de las firmas, que buscaban aprovechar la protección arancelaria de algunos países y, así, contar con beneficios del tipo “mercado cautivo” (Katz y Ablín, 1976; Ferrer, 1977). Así se comprende que la gran mayoría de las exportaciones argentinas tuviese como destino principal a la Asociación Latinoamericana de Libre Comercio —ALALC—.↵

- El peso de las exportaciones en el producto total industrial era reducido —menor al 10 %— (Odisio, 2019).↵

- Para 1964, el porcentaje de exportaciones manufactureras sobre el total era del 5,33 % en Brasil y del 25 % en México. Para 1974, dichos guarismos habían subido al 25 % y 48 %, respectivamente. ↵

- Las proporciones fueron calculadas a dólares corrientes. Para la identificación utilizamos los capítulos 5, 6, 7 y 8 de la Clasificación Estándar del Comercio Internacional (SITC 1, por sus siglas en inglés), empleando COMTRADE como base.↵

- En complemento, que las evoluciones más virtuosas hayan tenido lugar principalmente en rubros con menor dinamismo tecnológico —en términos de movimiento de la frontera tecnológica internacional (Katz y Ablín, 1976)— también alertaba sobre las capacidades locales de inserción en otros rubros “de punta”, lo que no niega la existencia de nichos aprovechados por nuestro país.↵

- En el número 11 (junio de 1968) de Información Económica de la Argentina, se sostiene que febrero de 1967 constituyó un punto de quiebre en la apertura de mercados internacionales de capitales para nuestro país, lo que coincide con la mayor gravitación de la CK en el Balance de Pagos.↵

- Banco Central de la República Argentina, Memoria 1971, p. 51.↵

- Banco Central de la República Argentina, Memoria 1975, p. 189.↵

- Además, destacan acuerdos con bancos internacionales y las colocaciones de bonos (Banco Central de la República Argentina, Memoria 1972, p. 44).↵

- Banco Central de la República Argentina, Memoria 1975, p. 75.↵

- Constaba de una batería de programas para la práctica totalidad de los sectores de la economía, desde la petroquímica al plan nacional de agua potable y cloacas, pasando por proyectos nucleares y portuarios.↵

- Poder Ejecutivo Nacional, Plan Trienal para la reconstrucción y la liberación nacional, tomo I, p. 15.↵

- En volumen físico se redujeron, lo que da cuenta de la relevancia del efecto precio (procesos inflacionarios y de reevaluación de monedas en países industrializados). Si bien existieron restricciones a los artículos “prescindibles”, muchas de las mercancías encarecidas eran insumos clave. Banco Central de la República Argentina, Memoria 1973, p. 67.↵

- Se destacaron calzados, material de transporte, textiles, entre otros. Ídem.↵

- Entre 1973 y 1974 se firmaron acuerdos con Cuba, la Unión Soviética, países de Europa del Este y del mundo árabe. También, se fortalecieron lazos comerciales con la ALALC.↵

- Mercado, 23 de mayo de 1974, Año V, n.° 254, pp. 17-18.↵

- Se fijó un tipo de cambio especial para cientos de insumos en complemento de los derechos de importación móviles (buscando compensar el incremento del costo de las materias primas). En abril, además de autorizarse ciertos reajustes de precios, se rebajaron selectivamente las tasas de interés y se dispusieron mayores márgenes de comercialización (Rougier y Fiszbein, 2006).↵

- “El mundo de hoy demuestra que hay que crecer con solidez y sin puntos vulnerables. Nada se improvisa ni se obtiene de la noche a la mañana sin esfuerzo”, Mensaje de Juan Domingo Perón, 4 de febrero de 1974. Citado en Mac Donell (2014, p. 47).↵

- José Ber Gelbard, Informe de gestión (1/5/1974).↵

- Banco Central de la República Argentina, Memoria 1974, p. 57. Además, se incluyó al peso argentino entre las monedas elegibles por el FMI para ser usadas en préstamos de la institución.↵

- Ídem, p. 53. ↵

- Al congelamiento se adicionaron medidas que iban desde la marcación indeleble de los precios a la suspensión del lanzamiento de nuevos productos. Banco Central de la República Argentina, Memoria 1973, p. 92.↵

- Una excelente síntesis del vínculo entre aumentos salariales, caída de la inversión y desabastecimiento puede consultarse en Canitrot (1975).↵

- Según el Banco Central, el aumento en el índice de precios al consumidor para 1974 fue del 24,2 %, aunque considerando el período entre los meses de diciembre 1973 y 1974 ascendió a 40,1 %. ↵

- Mercado, 4 de julio de 1974, Año V, n.° 259, p. 17.↵

- En 1973 y 1974 operaban dos mercados, uno comercial y otro financiero. El primero cotizaba a $5 por dólar estadounidense, mientras que en el segundo $9,93 y $9,98 (comprador y vendedor, respectivamente).↵

- Además, la sobrevaluación incentivaba la importación, abaratando relativamente las compras externas.↵

- Si bien nos enfocamos en los condicionantes económicos, otros factores tuvieron rol relevante. Por caso, la pérdida de apoyo político tras la muerte de Perón, las causas judiciales por corrupción, entre otras (Seoane, 2003).

↵ - Mercado, 24 de octubre de 1974, Año VI, n.° 272, p. 13.↵

- Banco Central de la República Argentina, Memoria 1974, p. 49.↵

- Citado en Muchnik, D. (1978, p. 85).↵

- Entre enero y marzo de 1975, la inflación acumulada (IPC) fue del 15,6 %.↵

- Mercado, 24 de octubre de 1974, Año VI, n.° 285, p. 18.↵

- Mercado, 27 de febrero de 1975, Año VI, n.° 289.↵

- Banco Central de la República Argentina, Memoria 1975, pp. 76-78.↵

- Mercado, 13 de marzo de 1975, Año VI, n.° 291. ↵

- Ídem, p. 41.↵

- Alfredo Gómez Morales, discurso en la 100.a Apertura de Sesiones de la Asamblea Legislativa, 1.° de mayo de 1975.↵

- En el Capítulo VIII el ministro sugiere, entre otras, reprimir drásticamente asignaciones de fondos para viajes al exterior, las operaciones del mercado clandestino de cambios y las transferencias por servicios financieros y tecnología.↵

- Mercado, 22 de mayo de 1975, Año VI, n.° 301, pp. 16-17.↵

- Se había pasado de 1946,6 millones de dólares en julio de 1974 a 694,7 millones para el momento de la renuncia de Gómez Morales, sin contar los vencimientos de deuda para 1975 y 1976 (García Heras, 2021).↵

- Celestino Rodrigo, 23 de junio de 1975. Recuperado de http://sedici.unlp.edu.ar/handle/10915/30905↵

- Gómez Morales trató de conseguir nuevos acuerdos con los organismos multilaterales. Ahora bien, en el marco de otro de los impactos del descalabro monetario post shock petrolero, los países industrializados estaban implementando políticas antiinflacionarias (contracción monetaria y aumento de la tasa de interés), lo que imposibilitó que las negociaciones llegaran a buen puerto. Si bien en junio de 1975 se usaron reservas para el pago de algunos préstamos de 1972, la necesidad de renegociar estaba a la orden del día (García Heras, 2021).↵

- Esto minaba uno de los pilares del esquema ISI, las compensaciones a las que accedían los capitales industriales que operaban vendiendo al mercado interno (Rougier y Sember, 2018).↵

- Tiempo después, el propio Rodrigo puso el acento en los acuerdos paritarios como la principal razón para el fracaso del programa (De Pablo, 1986).↵

- Banco Central de la República Argentina, Memoria 1975, p. 85.↵

- Mercado, 4 de septiembre de 1975, Año VII, n.° 315.↵

- Banco Central de la República Argentina, Memoria 1975, pp. 70-71.↵

- Visión compartida incluso por la CGT (Mercado, 19 de febrero de 1976, Año VII, N.° 337).↵

- Citado en Martínez de Hoz (2014, pp. 25-27).↵