A lo largo de las tres últimas décadas, la economía de la China ha experimentado una tasa anual de crecimiento promedio del 10 por ciento, el crecimiento más rápido registrado en las últimas décadas. Este crecimiento ha sido posible gracias al petróleo de Venezuela y el Ecuador, el cobre de Chile y el Perú, el hierro y el acero del Brasil y la soya de la Argentina y el Brasil, entre otros[2]. Las empresas chinas, con el apoyo de sus bancos, han acudido “en manada” a invertir en estos recursos. En forma paralela, la industria china ha inundado los mercados de bienes de consumo y amenazan la viabilidad del sector manufacturero en América Latina. En el futuro, eventualmente la economía china continuará demandando recursos naturales, pero al mismo tiempo la transición de la China de una economía de exportación a una economía de consumo impulsará la demanda de productos manufacturados; sin embargo, no está claro si las exportaciones de productos manufacturados de América Latina serán suficientemente competitivas para capturar las oportunidades de la demanda china de estos productos (Gallagher, 2016; Jepson, 2020).

El boom de las materias primas y, alrededor de este fenómeno, el desarrollo de las relaciones comerciales y financieras con la China marcan una nueva era en la historia económica de América Latina, y “lo que sucede en China va a ser determinante para el desarrollo del capitalismo global” (Harvey D., 2020, pág. 85). El voraz apetito de la China por los recursos determinó que, a inicios del presente siglo, los precios de las materias primas entraran en el superciclo referido anteriormente: una tendencia al alza de los precios provocada por la demanda de este país[3]. La demanda de la China salvó al capitalismo global del colapso en 2007-2008 por la masiva expansión de la infraestructura como respuesta al problema de desempleo causado por el colapso de sus exportaciones, aunque, como lo señala Harvey, esta respuesta fue posible a expensas de un incremento masivo de las emisiones de gases de efecto invernadero (2020, pág. 172).

Los países latinoamericanos exportadores de energía, minerales y alimentos se beneficiaron enormemente de esta “lotería”. Más aún, en forma paralela al flujo de dinero proveniente de la renta de los recursos naturales, se hacía presente el flujo masivo de los préstamos para el financiamiento de infraestructura y proyectos mineros y energéticos. La conjunción de estos dos factores (el aumento acelerado de los precios de los commodities y la disponibilidad de fuentes “no convencionales” de financiamiento para los objetivos de desarrollo) alteró las relaciones de fuerza entre los actores determinantes en las estructuras sociales y económicas de los países exportadores de recursos naturales. Los altos precios de los commodities significaron la aparición inusitada de un importante excedente que aumentaba el poder de negociación de los gobiernos frente a las empresas transnacionales por la captación de las rentas. Por otra parte, el flujo de ingresos y la disponibilidad de nuevas fuentes de financiamiento otorgaron a los gobiernos autonomía o por lo menos mayor flexibilidad para un gasto público hasta el momento constreñido por las regulaciones de una rígida ortodoxia fiscal.

En efecto, este nuevo entorno fiscal y financiero constituyó para algunos países latinoamericanos una coyuntura propicia para flexibilizar o escapar a los rígidos condicionamientos a los que habían sido sometidos por las instituciones de financiamiento internacional desde inicios de los ochenta. Las prescripciones de los programas de ajuste estructural (disciplina fiscal, control del gasto público, apertura comercial, privatización de servicios y empresas públicas y desmantelamiento de regulaciones laborales, financieras y comerciales) pueden haber producido una mejora de los indicadores macroeconómicos, pero resultaron en un deterioro notable del nivel de vida de la mayoría de la población. En estas circunstancias, los países necesitaban urgentemente enfrentar y aliviar la pobreza de amplios márgenes de sus poblaciones. Es en este contexto que la irrupción de la China en el mercado de capitales, como una nueva fuente de financiamiento para programas de desarrollo de los países, significó un respiro para los gobiernos. Los préstamos provenientes de la China abrieron nuevos espacios que ofrecieron márgenes de maniobra menos restrictivos en la definición de sus prioridades de desarrollo y asignación de los recursos. El boom de los precios de los commodities y los préstamos de los bancos estatales chinos no estuvieron supeditados a los condicionamientos de una ortodoxia neoliberal y crearon expectativas para una transición hacia nuevas formas de acumulación económica, llámese esta “un régimen de neodesarrollista al estilo andino” (Zapata y Benzi, 2021) o “un régimen extractivista redistributivo” (Jepson, 2020) o simplemente un neoextractivismo posneoliberal (Burchardt, Domínguez, Larrea y Peters, 2016).

No se puede negar que la presencia de la China contribuyó a la emergencia de un escenario favorable, y que este escenario fue el factor más importante para el crecimiento de América Latina a inicios del siglo xxi (Ocampo, Bastian y Reis, 2018). Sin embargo, este escenario empezó a cambiar más pronto de lo esperado y ya para los años 2013-2014 el crecimiento de la economía china experimenta un proceso de desaceleración y los precios de los commodities inician una trayectoria de descenso. Así mismo, los flujos de financiamiento provenientes de los bancos chinos empiezan a disminuir drásticamente, mostrando un comportamiento típicamente procíclico, es decir, fue abundante mientras duró el boom y escaso cuando la tendencia de los precios de los commodities empieza a revertirse (Gallagher, 2016). Según Ocampo et al. (2018), el mejor desempeño de la región fue alcanzado en el quinquenio previo a 2008, el año de la crisis financiera del Atlántico Norte, y a partir de este año la tasa de crecimiento de algunos indicadores significativos empieza a declinar. Estas tendencias corroboran la observación de que la región no creó ni consolidó las capacidades necesarias para un crecimiento sostenido a largo plazo, y una vez que la tendencia favorable de sus términos de intercambio perdió empuje, el período dorado fue muy corto y directamente asociado al boom de los commodities (Moreno-Brid y Garry, 2016). Esta aclaración es importante porque permite apreciar el llamado “efecto China” en su real dimensión sin el riesgo de caer en visiones demasiado optimistas y simplificadoras sobre el impacto de la irrupción de la China en las economías de los países latinoamericanos.

Una cooperación Sur-Sur sui-generis

En un trabajo reciente y ampliamente citado, sostiene N. Jepson (2020, pág. 49) que

El ascenso de China trastornó y alteró la dinámica de los mercados mundiales para una variedad de recursos extractivos y a su vez creó las condiciones globales que proveyeron a los países exportadores los medios de escapar de los condicionamientos neoliberales en favor de sus propias agendas de desarrollo.

Sin lugar a dudas, esta afirmación requiere algunos matices. Primero, nos parece un tanto excesivo hablar de un “trastorno de la dinámica de los mercados mundiales” de los recursos naturales. En realidad, los mercados internacionales de recursos energéticos y minerales continuaron operando de acuerdo a sus viejas prácticas, bajo los mismos parámetros y, más aún, el volumen de negocios por el alza de los precios consolidó la posición monopólica de algunas transnacionales, especialmente en el área de comercialización. El petróleo se continuó comercializando bajo los marcadores de precios WTI y Brent, y los principales minerales de acuerdo a los marcadores establecidos por la bolsa de metales de Londres. La única diferencia consistió en la irrupción de las empresas chinas en el mercado global, un actor nuevo que se sumó a la opacidad y falta de transparencia y prácticas corruptas que han caracterizado a las operaciones y al financiamiento de las transnacionales que han acaparado el espacio de la comercialización global de las commodities (Public-Eye, 2020).

Segundo, la preocupación de un desempeño macroeconómico “prudente” como garantía de una capacidad de pago de los países frente al endeudamiento externo ha estado ausente de la estrategia de financiamiento de los bancos chinos. Esta es quizá la diferencia fundamental entre las políticas crediticias de las instituciones financieras internacionales y los bancos estatales de la China. Mientras que la condicionalidad de las primeras estaba focalizada en el cumplimiento de ciertas metas político-económicas, una suerte de parametrización de las políticas gubernamentales (Brenner, Peck y Theodore, 2010), los préstamos chinos estaban atados simplemente a la entrega de petróleo bajo condiciones no siempre ventajosas para los países exportadores. Los condicionamientos fueron de otro orden. Esta vez los préstamos estuvieron atados a la participación de empresas chinas en la construcción de proyectos de infraestructura que financiaban los préstamos; las condiciones de financiamiento fueron de carácter estrictamente comercial, bajo tasas de interés que en la mayoría de casos superaban las tasas del mercado internacional de capitales; con períodos de amortización significativamente más cortos y condicionados a la entrega de petróleo bajo descuentos superiores a las penalizaciones estándares (calidad y posición) impuestas por los mercados internacionales al crudo ecuatoriano. En otras palabras, “los países escaparon de la ruta de la parametrización neoliberal” (Jepson, 2020, pág. 45) para entrar en la ruta de la parametrización china, o en términos coloquiales, los países pasaron de la “disciplina” del FMI a la “usura” china. De todas maneras, cabe señalar que la interferencia en las políticas y objetivos de desarrollo de los países no se dio de manera arbitraria y directa, como en el caso de la intervención de las instituciones financieras internacionales, sino de una manera sutil y camuflada en la que los grupos nacionales de interés creados en torno a los flujos financieros de la China tuvieron una influencia muy grande en los asuntos internos de los países.

Tercero, las condiciones y modalidades de contratación con los bancos y empresas chinas crearon el contexto apropiado para un manejo discrecional de los flujos de dinero. En el caso del Ecuador, las condiciones mismas de financiamiento sumadas a las regulaciones y estructuras de control montadas expresamente por el gobierno de Correa constituyeron los dos ingredientes esenciales para niveles de ineficiencia y asignación arbitraria de los recursos públicos que caracterizaron el gobierno de la llamada revolución ciudadana. Bajo una retórica nacionalista y tercermundista, en el espíritu de Bandung[4], el gobierno, con el financiamiento del gobierno chino y la participación de sus empresas, montaron un nuevo esquema de cooperación Sur-Sur que asumía que las relaciones no se daban entre “donante” y receptor, sino entre socios y, por lo tanto, que el endeudamiento y la inversión beneficiaban por igual a las dos partes (Castro Salgado, 2019). La realidad resultó muy diferente.

La China se convirtió en la mayor fuente de financiamiento para los países. A lo largo del período 2010-2014, los bancos chinos de desarrollo proveyeron mayor financiamiento a los gobiernos de América Latina que el Banco Mundial, el Banco Interamericano de Desarrollo y el Eximbank de los Estados Unidos en conjunto. Entre 2009 y 2019, las instituciones financieras y petroleras de la China y el gobierno del Ecuador, al amparo de convenios de alianzas estratégicas, suscribieron contratos directos de créditos y otros maquillados bajo la figura de preventa de petróleo. Algunas puntualizaciones se revelan indispensables para una comprensión del alcance y el contenido de dichas alianzas.

En primer término, al igual que la mayoría de los préstamos de la China a los países en desarrollo, todas las operaciones crediticias fueron garantizadas por la entrega de petróleo y operaron bajo mecanismos novedosos y desventajosos para los países exportadores (Public-Eye, 2020). En el caso del Ecuador, las operaciones de crédito involucraban a cuatro actores: el Banco de Desarrollo de la China (BDCh), el Ministerio de Finanzas del Ecuador, la empresa petrolera estatal Petroecuador, y Petrochina, la empresa que efectúa la compra del petróleo. El BDCh concede un préstamo al Ecuador y Petroecuador firma un contrato de venta con Petrochina, por una cantidad x de barriles de petróleo por día hasta el repago de la deuda en un período de y años. El precio del crudo es acordado entre Petroecuador y Petrochina (el precio internacional WTI menos un descuento exigido por la empresa compradora) y el valor de la compra es depositado en una cuenta bajo custodia del BDCh. El BDCh descuenta directamente de la cuenta de Petroecuador los intereses y la amortización de la deuda, una cantidad previamente acordada que puede alcanzar hasta el 30 por ciento del total de los ingresos; el saldo restante regresa al Ecuador. Bajo este esquema, no es la exportación de petróleo el mecanismo de pago de la deuda, sino los ingresos de la venta de petróleo al precio correspondiente al día de la operación.

Segundo, los volúmenes de petróleo comprometidos superaban largamente el monto del préstamo otorgado. En el período 2009-2017, se firmaron con China 13 contratos comerciales y líneas de crédito por 18.000 millones dólares que obligaban al Estado a una venta de volumen de petróleo equivalente a 5 veces el total de los préstamos[5]. En el año 2019, el saldo de la deuda con la China era alrededor de 3200 millones, saldo que podía haber sido cubierto con el equivalente a alrededor de 60 millones de barriles. Sin embargo, el Ecuador tiene comprometidos con empresas chinas un volumen de 357 millones de barriles, equivalente a alrededor de 21.000 millones de dólares; es decir, siete veces el valor adeudado[6]. En los tres últimos años, el gobierno del Ecuador ha intentado, sin éxito, renegociar los contratos con la China con el fin de liberar petróleo para exportarlo mediante concursos spots o abiertos, espacios de comercialización que ofrecen mejores precios que las condiciones atadas a los acuerdos con las empresas chinas.

Pero el negocio no termina ahí. El Ecuador entregó su petróleo a las empresas chinas a precios inferiores a los del mercado internacional; estas a su vez lo entregaron a empresas y bancos internacionales, quienes a su vez lo revendieron en el mercado con sustantivos márgenes de ganancia[7]. En realidad, las empresas chinas exigieron al Ecuador un descuento de alrededor de 5 dólares por barril respecto al precio WTI, marcador del crudo ecuatoriano. Se ha estimado que esta diferencia representó para el Ecuador un prejuicio de alrededor de 5000 millones de dólares, prejuicio que se tradujo en beneficios para las empresas chinas, las empresas intermediarias y funcionarios del gobierno ecuatoriano[8].

La intermediación en la comercialización del petróleo es un tema raramente mencionado cuando se habla del “neoextractivismo progresista” del gobierno de Correa. En la realidad, fue un grupo de intermediarios (Taurus Petroleum, Trafigura, Castor Petroleum, Glencore), liderados por una obscura empresa transnacional (Guvnor), los actores que tomaron control de la comercialización del petróleo ecuatoriano y monopolizaron por quince años, desde la primera administración de Correa, el mercado del crudo de la Amazonia ecuatoriana (Public-Eye, 2020)[9]. Según los acuerdos del gobierno del Ecuador con las empresas chinas, el destino del petróleo ecuatoriano debería haber sido las refinerías de Asia; sin embargo, los embarques de petróleo, mediante la intervención de intermediarios, terminaron en los puertos del Perú, Chile, Panamá y, sobre todo, los puertos estadounidenses. Los bancos y las empresas petroleras de la China (Banco de Desarrollo de China, el Banco Industrial y Comercial de China-ICBC, Petrochina, Unipec, Sinochem, a través de su filial PetroTailandia) se sumaron al grupo de los grandes intermediarios cuyas operaciones se vieron facilitadas por los grandes bancos norteamericanos y europeos[10].

Pero el prejuicio para el Ecuador no se ha limitado únicamente a la venta del petróleo con un “descuento especial”. Los préstamos de los bancos chinos fueron otorgados a plazos y tasas de interés cercanas a las prácticas de usura. Por ejemplo, en 2011 el Ecuador recibió un préstamo del Eximbank de la China por alrededor de 700 millones de dólares para financiar la construcción de la central hidroeléctrica Sopladora a cargo de la empresa china Gezhua Group (a la fecha, en la lista de empresas sancionadas por el Banco Mundial por prácticas corruptas y fraudulentas). Informes oficiales señalaban que el interés efectivo del préstamo alcanzaba el 9,11 por ciento, mientras que el gobierno podía conseguir financiamiento por parte de organismos multilaterales a una tasa del 3,26 por ciento (Villavicencio, 2014). En general, mientras que el interés nominal de los préstamos de los bancos chinos fue, en promedio, del 7,25 por ciento, la tasa real o efectiva se situaba muy por encima de este nivel[11]. Así, mientras que la China prestaba a los EE. UU. (adquisición masiva de los Bonos del Tesoro de los EE. UU.) billones de dólares para el financiamiento de su enorme déficit a tasas de interés cercanas al cero por ciento, los préstamos al Ecuador eran concedidos a tasas de interés que en algunos casos fácilmente superaban el 10 por ciento[12]. Es en estos términos que los gobiernos progresistas de la región y la China entendían la “cooperación Sur-Sur” y así se produjo el salto del “consenso de Washington” al “consenso de Beijing”.

Una cooperación bajo toda sospecha

Cooperación, negocios y corrupción

Para entender los mecanismos e implicaciones de los flujos financieros desde la China al Ecuador, no se debe perder de vista que los acuerdos comerciales entre estos países constituyeron un mecanismo eficaz para canalizar la renta petrolera de una forma discrecional bajo la cual la falta de transparencia fue el denominador común. Un voluminoso cuerpo de literatura ha dedicado la academia para estudiar aquellos regímenes de gobierno que, en la medida que se benefician de pródigas rentas, desarrollan ciertos rasgos comunes, entre los cuales grandes ambiciones de transformación de la sociedad van acompañadas de un gasto dispendioso de los ingresos provenientes de la exportación de recursos naturales. Una parte importante de este gasto es destinado a la ejecución de una obra pública ineficiente, de dudosa prioridad y, sobre todo, favorece determinados intereses (Hertog, 2014). Este es el caso del Ecuador, donde la lotería petrolera del boom de los recursos le permitió al gobierno emprender con urgencia inusitada y escasos criterios de planificación una obra pública a todas luces sobredimensionada, de una eficiencia muy cuestionable y, sobre todo, bajo modalidades turbias de contratación y ejecución en las cuales las empresas chinas han desempeñado un papel primordial.

La realización de la obra pública constituyó la estrategia ideal para facilitar dos objetivos que resultaron complementarios. El primero tiene que ver con la transferencia de recursos a beneficiarios identificados como grupos especiales de interés (Coate y Morris, 1995; Hertog, 2014); el segundo, con la ejecución de proyectos públicos como mecanismo para asegurar o comprar apoyo político especialmente en períodos electorales. La gran ventaja del primero consiste en que los proyectos que se ejecutan no benefician únicamente a los grupos de interés, sino que, bajo ciertas condiciones, contribuyen a objetivos de desarrollo. Es así como la mayoría de la población percibe los excesivos niveles de gasto público como signo de un buen manejo económico. Todo parece indicar que la inesperada bonanza traída por la explotación de los recursos naturales erosiona las facultades críticas de la sociedad, especialmente cuando la información necesaria para evaluar la política pública está ausente.

Precisamente, la opacidad y confidencialidad ha sido la tónica que caracterizó las relaciones Ecuador-China durante el gobierno de la revolución ciudadana. Destacamos, en primer término, que la “cooperación” se dio en un contexto en el cual la participación de las empresas chinas fue impuesta y direccionada por las instituciones financieras de este país. En ningún momento se dio la posibilidad de concursos internacionales abiertos y transparentes. Según el gobierno chino, los procesos de licitación internacional son muy complejos y representan un costo inútil de transacción; por esta razón, el ministerio de Comercio de la China selecciona a las mejores empresas de ingeniería de ese país para la construcción de los proyectos en el Ecuador (Castro Salgado, 2019, pág. 25).

En segundo término, todos los contratos con la China contienen cláusulas de confidencialidad que comprometen no hacer públicos los términos del contrato. Además, la mayoría de los contratos de financiamiento estipulan una cláusula con el término “No Paris Club”, que expresamente compromete al país deudor a excluir la deuda de cualquier reestructuración con los acreedores bilaterales del Club de París (Gelpern, Horn, Morris, Parks y Trebash, 2021). En 2011, un grupo de acreedores bilaterales y multilaterales insistieron a la China acatar voluntariamente los estándares de divulgación de información exigida por el Comité de Asistencia al Desarrollo de la OCDE. Las autoridades chinas denegaron ese llamado argumentando que “el principio de transparencia se aplica a la cooperación Norte-Sur y no se debe considerar como un estándar en la cooperación Sur-Sur”[13].

En tercer lugar, la cooperación Ecuador-China no hubiera fluido sin la presencia de un entorno legal y regulatorio, fabricado por el gobierno de Correa, que facilitó todas las operaciones contractuales y de financiamiento. Por el lado del Ecuador,

… una actuación consciente y organizada de la cúpula de gobierno, de una política gubernamental específica que, en concurso con actores privados, se orientó de manera sistemática a promover […] un sistema de corrupción que ya no proviene de la ocurrencia de actos individuales de vulneración a la ley, sino como producto de un sistema institucionalizado, de una política pública transversal que penetra todos o casi todos los ámbitos de la administración del Estado (Montúfar, 2020).

Por medio de su control directo sobre el órgano legislativo, el gobierno de Correa logró la aprobación de leyes que promovieron, facilitaron y blindaron los actos de corrupción (ver Tabla 8.1). Este punto es de vital importancia para analizar y entender el alcance y significado de los cambios ocurridos durante la administración de Correa. Uno de los puntales, quizá el de mayor trascendencia, en la política energética (petrolera y eléctrica) tiene su explicación en la corrupción organizada desde el poder. La “fiebre” de construcción de infraestructura encuentra entonces su explicación, y la “cooperación” china encajaba perfectamente en la ecuación.

Tabla 8.1. Pilares legales del sistema de corrupción institucionalizada

Ley | Reformas que viabilizan o encubren la corrupción |

Ley Orgánica del Sistema de Contratación Pública (2008) |

|

Código Orgánico de Planificación y Finanzas Públicas (2010) |

|

Ley Orgánica de Empresas Públicas |

|

Fuente: elaboración propia con base en Montúfar (2020).

¿Una cooperación neocolonial?

Es necesario tener en cuenta las observaciones anteriores porque todo parece indicar que en un futuro próximo las relaciones Ecuador-China tenderán a intensificarse y abarcar otros sectores con afectaciones ambientales aún más serias que el petróleo y la minería. Si bien los sectores de materias primas esenciales (petróleo, soya, minerales y concentrados de cobre y hierro) continuarán siendo importantes, hay nuevos sectores que están empezando a incorporarse en el financiamiento, inversión y comercio de los países latinoamericanos con la China. Estos sectores están vinculados a las materias primas claves para la transición del mundo hacia un sistema energético sostenible basado en las energías renovables, como el litio, el molibdeno, el niobio, la alúmina y la madera de balsa, estos dos últimos de particular importancia para el Ecuador.

La madera de balsa, debido a su flexibilidad, durabilidad y peso es un componente ideal en la estructura de las aspas de las turbinas eólicas. Ecuador es el mayor exportador mundial de madera de balsa. En 2020, las exportaciones ecuatorianas de balsa alcanzaron cerca de 1000 millones de dólares, y fue la China el destino de alrededor del 80 ciento de las exportaciones[14]. Así, el logro de la China en alcanzar el primer lugar en el mundo en capacidad instalada de energía eólica en 2020 fue posible, en parte, a costa del sacrificio de la selva tropical y de violentar los derechos de los pueblos indígenas en la Amazonia ecuatoriana.[15] Es muy probable que esta demanda siga creciendo. El objetivo de la China de alcanzar para 2030 una participación del 25 por ciento de generación de electricidad con tecnologías eólica y solar indica que el interés de la China por la balsa ecuatoriana seguirá en aumento.

En esta misma línea, la demanda de aluminio (carrocería y baterías de los vehículos eléctricos, componentes estructurales de las turbinas eólicas y marcos de los paneles fotovoltaicos) se prevé un aumento del 200 por ciento hasta el 2050 (Albright, Ray y Liu, 2022). En la agenda de inversiones de la China en el Ecuador está prevista la instalación de una refinería de alúmina que sería alimentada por la electricidad del Proyecto Santiago (alrededor de 3000 mW) que tendría el financiamiento de la China[16]. De esta manera, la China, mediante una combinación de finanzas estatales, préstamos comerciales e inversión, incorpora al Ecuador como parte integral de la cadena de suministro para el desarrollo de su estrategia de energía verde.

No se puede desconocer que en un momento los préstamos provenientes de la China ayudaron a algunos países latinoamericanos a capear el temporal de la crisis económica 2008-2009, de manera particular al Ecuador, que tuvo serias dificultades en el mercado convencional de capitales debido a su caída en moratoria con los bonos 2012 y 2030[17]. Sin embargo, desde un inicio se alertó sobre un “patrón neocolonial” de las transacciones financieras[18]. Se puede argumentar que la voraz demanda de la China de materias primas ha resultado en un aumento de los precios de los commodities y, por consiguiente, en una mejora de los términos de intercambio, pero en el fondo subyace un patrón neocolonial de explotación de los recursos de los países en desarrollo. Los préstamos de los bancos para proyectos de infraestructura, condicionados a la construcción por parte de empresas chinas, se han orientado, ante todo, a asegurar la provisión de recursos naturales a los mercados de la China.

Se debe anotar que el flujo de capitales chinos hacia el extranjero refleja sus ciclos económicos domésticos (Meidan, 2016). La fase inicial de las inversiones chinas en el extranjero se focalizó en asegurar sus necesidades energéticas, recursos y seguridad alimentaria y la diversificación del abastecimiento para una demanda doméstica en crecimiento. Al igual que su experiencia con Japón en los años setenta, en los que suministros de petróleo, carbón y otros minerales financiaron la intervención de firmas japonesas en la construcción de proyectos de infraestructura en la China, este país aplicó la misma estrategia en los países de África y América Latina (Brautigam, 2008). La crisis financiera de 2008 y el vacío dejado por las instituciones internacionales de financiamiento produjeron un entorno favorable para la rápida expansión de los flujos de capitales chinos a los países del Sur (Ang, 2016). En un período de tiempo relativamente corto, la China se ha convertido en el líder mundial del financiamiento del desarrollo. El Banco de Desarrollo de la China (BDC) y el Banco de Exportación-Importación de la China (EXIM-C), con activos superiores a 1,8 trillones de dólares, son las dos instituciones financieras del desarrollo más grandes del mundo si se las compara con las instituciones convencionales, cuyos activos apenas superan 700 billones de dólares (Kamal y Gallegher, 2016). Son notables también las iniciativas chinas para establecer bancos multilaterales de desarrollo, como el New Development Bank y el Asian Infrastructure Investment Bank.

Conviene señalar que en sus actividades financieras internacionales la China no es una entidad monolítica que actúa en perfecta coordinación. La estrategia de sus actividades de financiamiento en los países en desarrollo refleja una estrategia pragmática, adaptable y a menudo experimental (Gelpern, Horn, Morris, Parks y Trebash, 2021). Las declaraciones políticas de los máximos dirigentes chinos son deliberadamente generales y vagas; la interpretación es dejada a los responsables de las instituciones involucradas (bancos estatales) y, sobre todo, a los actores directos (empresas estatales y semiestatales), quienes intervienen bajo criterios estrictamente comerciales (Lui y Chen, 2021). Este enfoque de “improvisación directa” (Ang, 2016, pág. 8) es evidente en la Belt and Road Initiative (BRI) o la “nueva ruta de la seda”. Al respecto sostiene este autor:

Difícil de concretarlo como un concepto, la BRI sirve como una declaración de intenciones políticas, pero en qué consiste y en qué no consiste es intencionalmente nebuloso y como son las empresas chinas las que implementan los proyectos es más adaptable a las condiciones locales. La implementación en el terreno muestra un paisaje fragmentado en lugar de una estrategia coherente del Estado chino.

Exportando materias primas, importando desindustrialización

Pero existe otra preocupación sobre el carácter neocolonial de las transacciones con la China. Mientras los recursos naturales son absorbidos por esta potencia, la industria de los países latinoamericanos confronta serias pérdidas ante las importaciones baratas de productos chinos, importaciones facilitadas, entro otros, por la subvaluación de su moneda. A lo largo del período 2003-2013, el 78 por ciento de la manufactura de los países de América Latina perdió competitividad frente a la China; una muestra de ello es la electrónica en México, la maquinaria en el Brasil, los textiles en Centro y Sudamérica (Gallagher, 2016, pág. 97). Según este autor, la crisis económica que empieza a sentirse a lo largo de América Latina no obedeció únicamente al descenso de los precios de los commodities, sino también al descenso de la manufactura y su afectación sobre el empleo.

La literatura distingue dos términos para referirse al fenómeno de pérdida de participación de la manufactura en la composición del producto nacional. El término desindustrialización es usado para referirse sobre todo a la transición de las economías avanzadas hacia una nueva fase posindustrial de desarrollo. La disminución del empleo en la manufactura y, en menor escala, de la participación de la manufactura en el PIB es una tendencia observada en estos países por algunas décadas. Esta tendencia se manifiesta luego de un largo período de un comportamiento opuesto, de tal manera que se acepta como una regla que, a lo largo del proceso de desarrollo, la manufactura típicamente sigue la trayectoria de una U invertida (Rodrik, 2015).

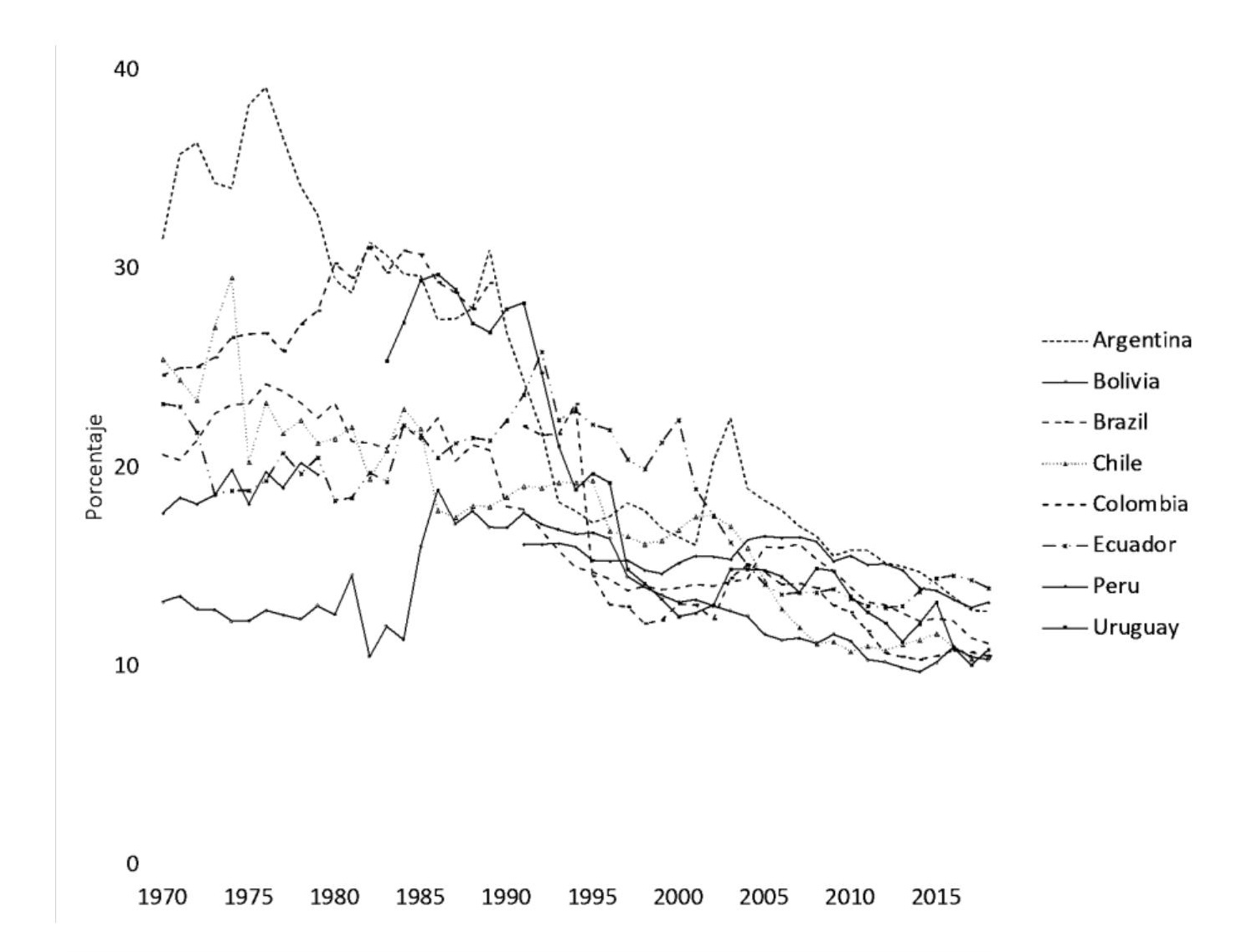

En el caso de América Latina, el fenómeno ha sido diferente. Se trata de un proceso de reprimarización de la economía (Rodrik, 2015) en el que el descenso de la manufactura es compensado por un aumento de participación de los sectores primarios. El índice de industrialización experimenta un decrecimiento sostenido hasta situarse a finales de la década pasada en alrededor del 13 por ciento (Gráfico 8.1). Sin embargo, la diferencia con los países del Norte consiste en que en América Latina el punto de inflexión ha sido alcanzado de manera más temprana y, sobre todo, a niveles de ingreso mucho más bajos. Sin haber alcanzado niveles de industrialización adecuados, los países en desarrollo se han volcado a economías de servicios, fenómeno que Rodrik caracteriza como un “desarrollo prematuro” (2015, pág. 2). La excepción sería el sudeste de Asia, la China en particular. Sin lugar a dudas, la China ha sido un factor decisivo para la reprimarización de las economías latinoamericanas. Mientras que el 84 por ciento de las exportaciones de los países de América Latina a la China son materias primas, el 64 por ciento de las exportaciones de la China que fluyen a la región son productos manufacturados (Weber, 2019, pág. 159).

Gráfico 8.1. Contribución de la manufactura al valor agregado total

Fuente: elaboración propia con base en CEPALSTAT.

El porcentaje de la manufactura en el total de exportaciones de la región descendió del 60 por ciento en promedio durante los noventa al 35 por ciento en 2015. La explicación es compleja y tiene que ver, por supuesto, con una diversidad de factores como la estructura productiva, las estrategias de desarrollo y las políticas sociales, entre otras. Sin embargo, la explicación de fondo estaría dada por el cambio de “paradigma tecnológico” (Pérez, 2010) que empieza a aflorar a inicios de los setenta, concepto cercano al concepto de Arrighi de “ciclos sistémicos de acumulación” (2010). Según estos autores, el modelo fordista-keynesiano había alcanzado su madurez en los años sesenta y el proceso de acumulación de capital enfrentaba límites. “Las industrias-núcleo, motores del crecimiento empezaron a enfrentar la saturación del mercado y retornos decrecientes en la inversión en innovación tecnológica” (Pérez, 2004, pág. 58). Los países del sudeste asiático, la China en particular, aprovecharon esta “ventana de oportunidad” convirtiéndose en suministradores de bienes finales, con calidad de país desarrollado, pero a costos de país en desarrollo. Señala esta autora,

La dirección tomada por el actual proceso de globalización parece haber dado a Asia el rol de “fábrica del mundo” en los concerniente a las industrias de fabricación [la manufactura convencional]. […]. [L]as ventajas sobre las cuales se organiza esta especialización global son las inmensas cantidades de fuerza de trabajo barata y el abundante número de ingenieros y de personal altamente educado de su población. […]. América Latina tiene dificultades crecientes para competir en la fabricación, especialmente en las áreas de productos de alto volumen y bajo costo. Su densidad poblacional es muy inferior a la de Asia y la mano de obra, a pesar de ser muy barata, sobrepasa con mucho en nivel asiático de salarios (Pérez, 2010, pág. 124).

En la misma tónica, Di John afirma que el mayor problema para sostener el crecimiento de la manufactura de las economías latinoamericanas (así como de economías de ingreso medio) es que ellas están atrapadas entre los productores de bajo costo como la China e India y los productores de alta tecnología de la OCDE. La lucha por capturar mercados de sectores de tecnología intermedia requiere estrategias efectivas de producción. Esto a su vez requiere grados de coordinación y cooperación entre el Estado, los empresarios y sindicatos que han resultado difíciles en un continente donde el populismo, el clientelismo, la fragmentación política y el rechazo a los partidos políticos es la norma (2009, pág. 287).

Conclusión

Empezamos reiterar que los préstamos de las instituciones financieras chinas no sustituyeron al financiamiento convencional de las instituciones financieras internacionales. Los países continuaron recibiendo flujos de financiamiento de estas últimas sin que exista un traslape significativo entre estas dos fuentes de financiamiento. La diferencia consistió en que mientras los préstamos de las instituciones multilaterales de desarrollo estuvieron dirigidos a cubrir un amplio rango de objetivos gubernamentales, sociales y ambientales, los créditos chinos fueron dirigidos principalmente a financiar la construcción de grandes obras de infraestructura energética y de minería que garantizaban su amortización, el suministro de materiales estratégicos y la intervención de empresas chinas en la construcción[19].

Pero la diferencia del financiamiento chino no se limitó a la escala y destino de los préstamos, sino a la modalidad de financiamiento. Insistimos en el hecho de que los préstamos chinos no estaban atados a los rígidos condicionamientos de las instituciones financieras internacionales. Los préstamos eran más flexibles y de mayor riesgo debido al esquema innovativo de financiamiento. Más de la mitad del financiamiento proveniente de la China es bajo la forma de un instrumento único de préstamo: los préstamos atados a los commodities mediante el cual los gobiernos envían millones de barriles de petróleo como amortización de los préstamos bajo condiciones estrictamente comerciales. Si bien las tasas nominales de interés han sido más o menos iguales a las tasas de interés aplicadas por el mercado financiero internacional, las tasas efectivas (tasa nominal + prima de riesgo + costos financieros + comisiones) aplicadas por los prestamistas chinos superaron con creces las tasas del mercado internacional de capitales. Si a estos condicionamientos se agregan, como en el caso del Ecuador, los descuentos del precio del petróleo en relación con los marcadores internacionales exigidos por las empresas chinas, los cortos periodos de amortización y la obligación de la intervención de empresas chinas de ingeniería en la construcción de los proyectos, se tiene entonces un panorama que difícilmente encaja en la idea de cooperación Sur-Sur.

En resumen, los préstamos de la China al Ecuador cumplieron varios objetivos. Desde el lado de la China (Gallagher, 2016; Villavicencio, 2014):

- los préstamos le aseguraban el suministro de petróleo a mediano plazo, comprometiendo las reservas de crudo del país;

- al estar condicionados los préstamos a la participación de empresas chinas en la construcción de obras de infraestructura, los préstamos creaban un mercado seguro para la exportación china de bienes y servicios;

- permitían un uso más productivo de sus reservas monetarias en lugar de las bajas tasas de interés ofrecidas por los bonos del Tesoro de los EE. UU.;

- promovían la experiencia e internacionalización de las empresas chinas; y

- la China se ganaba el favor y el apoyo de los gobiernos beneficiarios de los préstamos en los foros internacionales.

Desde el lado del Ecuador:

- se hipotecaban las reservas de petróleo;

- los préstamos financiaban la construcción de megaproyectos hidroeléctricos de dudosa urgencia y necesidad a sobreprecios que disimulaban una galopante corrupción;

- el Ecuador recibía proyectos llave en mano de dudosa calidad, en muchos casos perjudiciales para el ambiente y sin ninguna participación de la ingeniería nacional[20];

- el gobierno se aseguraba un flujo de dinero para cubrir a discreción el creciente déficit fiscal;

- la “flexibilidad” de los préstamos liberaba temporalmente al gobierno de los condicionamientos impuestos por los organismos multilaterales de financiamiento[21];

- los acuerdos financieros con la China constituyeron quizá el mecanismo más eficaz para la puesta en marcha de un sistema de corrupción organizada desde el centro del poder.

Por último, y desde una perspectiva regional, la proliferación de acuerdos comerciales bilaterales entre la China y diferentes gobiernos latinoamericanos en los últimos años subraya los límites de los recientes intentos de construir un regionalismo contrahegemónico en América Latina (Weber, 2019, pág. 160). Señala este autor el fracaso de los foros regionales en una posición común para consolidar relaciones más inteligentes con la China y añade:

En lugar de consolidar la integración latinoamericana mediante el establecimiento de una autonomía relativa ante el poder de Estados Unidos, los acuerdos bilaterales con China han tendido a fortalecer la competencia interestatal en América Latina entre los productores de productos primarios por una participación en el mismo mercado de exportación, mientras que nuevas relaciones de dependencia bilateral con China están formalmente institucionalizadas en las próximas décadas.

- Remitimos al lector al comprensivo estudio sobre la cooperación energética chino-ecuatoriana realizado por D. Castro (2019).↵

- En 1990, la economía de la China fue la mitad de todas las economías latinoamericanas juntas, y el ingreso promedio per cápita, 1/6 del ingreso promedio en América Latina. En 2013, la economía china fue el doble de la economía de América Latina y el ingreso per cápita semejante (Gallagher, 2016).↵

- No deja de ser un dato asombroso que en el transcurso de dos años y medio el consumo de cemento de la China fue un 45 por ciento superior al consumo de cemento de los Estados Unidos en los últimos cien años (Harvey D., 2020).↵

- El País, “Cooperación Sur-Sur: la nueva herramienta del colonialismo chino”, 12/7/2017.↵

- Plan V (7/2/2022), “La pérdida por contratos petroleros con China asciende a USD 5000 millones”. planv.ec.com↵

- Ídem § 71.↵

- Según el discurso oficial, se trataba de “acabar con la noche neoliberal y con las mafias intermediarias que se llevan comisiones a cambio de nuestro petróleo” (R. Correa).↵

- En el año 2021, el Ecuador entregó su petróleo a la China con un descuento promedio US$ 5,56 por barril respecto al marcador WTI vigente para el crudo ecuatoriano. Este descuento fue superior al descuento promedio de US$ 2,34 reconocido para el crudo ecuatoriano. Así, para ese año, los contratos de preventa de petróleo con empresas chinas significaron para el Ecuador una pérdida de US$ 3,26 por barril de petróleo (Primicias, 1/8/2022; www.primicias.ec).↵

- Taurus Petroleum estuvo involucrada en una red de corrupción por 4000 millones de dólares en el marco del programa de Naciones Unidas Petróleo por Alimentos en Irak (Public Eye). Guvnor, propiedad de un oligarca ruso, estuvo implicada en un escándalo de corrupción en Costa de Marfil (Amazon Watch). Desde 2012, el FBI investiga una sofisticada red de lavado de dinero en la que se encuentran involucrados Petroecuador, bancos suizos y Guvnor. “En el año 2021, un funcionario de Guvnor reconoció haber pagado 70 millones de dólares en coímas [a funcionarios ecuatorianos], pero esto no es sino la punta del iceberg” (Amazon Watch).↵

- www.stand.earth↵

- En el año 2014, al mismo tiempo que el Ecuador promocionaba una compensación internacional por no explotar las reservas de petróleo en el Parque Nacional Yasuní, el gobierno negociaba, de manera confidencial, con el Banco de Desarrollo de la China un préstamo de un billón de dólares. El préstamo sería garantizado por el petróleo extraído de los campos del Parque, con lo cual la China se aseguraba la provisión de por lo menos 80.000 barriles diarios de crudo. El préstamo contemplaba dos tramos: 500 millones destinados a proyectos prioritarios (básicamente para cubrir el déficit fiscal) y 500 millones destinados a proyectos de infraestructura que serían ejecutados por empresas chinas. Bajo un plazo de cuatro años y pagos semestrales de capital e intereses, los costos financieros de la operación correspondían a una tasa real de interés del 13,97 por ciento (6,67 tasa LIBOR + 5,35 tasa de riesgo + 1,2 por comisión de entrada + 0,75 de interés por saldos no utilizados). (The Guardian, 20/2/2014, sobre la base del documento confidencial de China Development Bank Credit Proposal for Oil Drilling in Ecuador; Ministerio de Coordinación de Política Económica del Ecuador).

Siguiendo una política similar, “en el año 2010, el Banco de desarrollo de China ofreció a Argentina un préstamo de 10 billones de dólares con una prima de riesgo de 600 puntos sobre la tasa LIBOR, mientras el mismo año los préstamos concedidos por la Corporación Andina de Fomento la prima de riesgo aplicada estuvo en el rango entre 155 a 235 puntos” (Gallagher, 2016, pág. 78).↵ - Estimaciones conservadoras arrojan que la diferencia de los intereses pagados por el Ecuador a los préstamos de los bancos chinos y las tasas comerciales del mercado financiero (alrededor del 7 por ciento) significaron un costo para el Ecuador de alrededor 1300 millones de dólares (www.planv.ec.com).↵

- T. Mark: “China and India to join aid partnership”. The Guardian, 11/11/2011.↵

- The Economist, “The wind-power boom set off a scramble for balsa wood in Ecuador”; 30/1/2021.↵

- https://bit.ly/3S6zzu8↵

- En 2019, la empresa estatal china Jiuquan Iron & Steel (JISCO) se vio obligada a suspender las operaciones de su refinería de alúmina en Jamaica por problemas de serias contaminaciones del agua y del aire, que han afectado la salud de los habitantes (Albright, Ray y Liu, 2022).↵

- En 2008, el Ecuador incumplió el pago de estos dos bonos en circulación por un total de US$ 3200 millones aduciendo irregularidades en su emisión. El incumplimiento fue inusual dado que el gobierno no mencionó premuras financieras sino irregularidades en la propia deuda y Moody´s bajo la deuda a la categoría Caa-3. En 2012, Moody´s subió la categoría de la deuda a Caa-1 aduciendo la capacidad del Ecuador para asegurar financiamiento proveniente de la China. En 2014, el Ecuador regresó a los mercados financieros internacionales con la emisión de nuevos bonos (Ray y Chimienti, 2016).↵

- “China pours its wealth in Latin America” (The Guardian, 18/4/2010); J. M. Blanchard: “Revisiting the Resurrected Debate about Chinese Neocolonialism” (The Diplomat, 2/2018); B. Larmer: “Is China the World’s New Colonial Power?” (The New York Times, 2/5/2017).↵

- Los bancos chinos canalizaron el 87 por ciento de sus préstamos a los sectores de minería, energía e infraestructura, mientras que únicamente el 29 por ciento de los préstamos del BID y el 34 por ciento de los préstamos del Banco Mundial fueron dirigidos hacia esos sectores. Estas instituciones canalizaron alrededor de la tercera parte de sus préstamos hacia los sectores de salud, ambiente y protección social, los cuales no eran de interés de los chinos (Gallagher, 2016, pág. 72). Los bancos chinos argumentan que ellos proveen financiamiento a esos sectores porque buscan apoyar directamente el desarrollo económico en lugar del bienestar social.↵

- En 2010, el CHEXIM (China Export-Import Bank) otorgó al Ecuador un préstamo de 1,7 billones de dólares para pagar a la empresa china Synohydro la construcción de la central hidroeléctrica Coca Codo Sinclair. Además de los inmensos e irreversibles impactos ecológicos que ha ocasionado la central, las serias fallas detectadas en la construcción ponen en un riesgo casi eminente la vida útil del proyecto. Una situación similar ocurre con la central hidroeléctrica Toachi-Pilatón.↵

- No cabe duda de que los flujos de capitales chinos contribuyeron al retorno del Ecuador a los mercados financieros internacionales. En 2014, cuando los préstamos chinos fueron insuficientes para aliviar la brecha fiscal, el gobierno suscribió bonos soberanos por 2000 millones de dólares que fueron negociados en los mercados financiaros a una tasa de descuento del 7,95 por ciento y con un vencimiento de 10 años (The Wall Street Journal, 17/6/2014). En el mismo año, el Perú colocó bonos en el mercado internacional a una tasa inferior al 4 por ciento y a treinta años plazo (https://tradingeconomics.com/peru/government-bond-yield). La moratoria declarada por el Ecuador por 3,2 billones de dólares en 2008 tuvo un alto costo financiero para el Ecuador.↵