En este apartado se presentan los principales resultados obtenidos a partir de la encuesta realizada por la Asociación “Inquilinos Rosario” a un universo de 91 inquilinos/as nucleados en la organización y residentes del área central de Rosario. Los datos obtenidos refieren, por un lado, a una representación de la unidades de viviendas (zona de residencia, cantidad de dormitorios y superficie) para luego abordar las condiciones del alquiler (precio, índice de actualización y tiempo de actualización) y, por otro lado, a las problemas o ventajas que encuentran los inquilinos en el contexto post DNU. Cabe señalar que el universo de población encuesta fue orientada solo a departamentos de uno y dos dormitorios, siendo los de mayor demanda en el área central de la ciudad de Rosario.

6.1. Zona de residencia

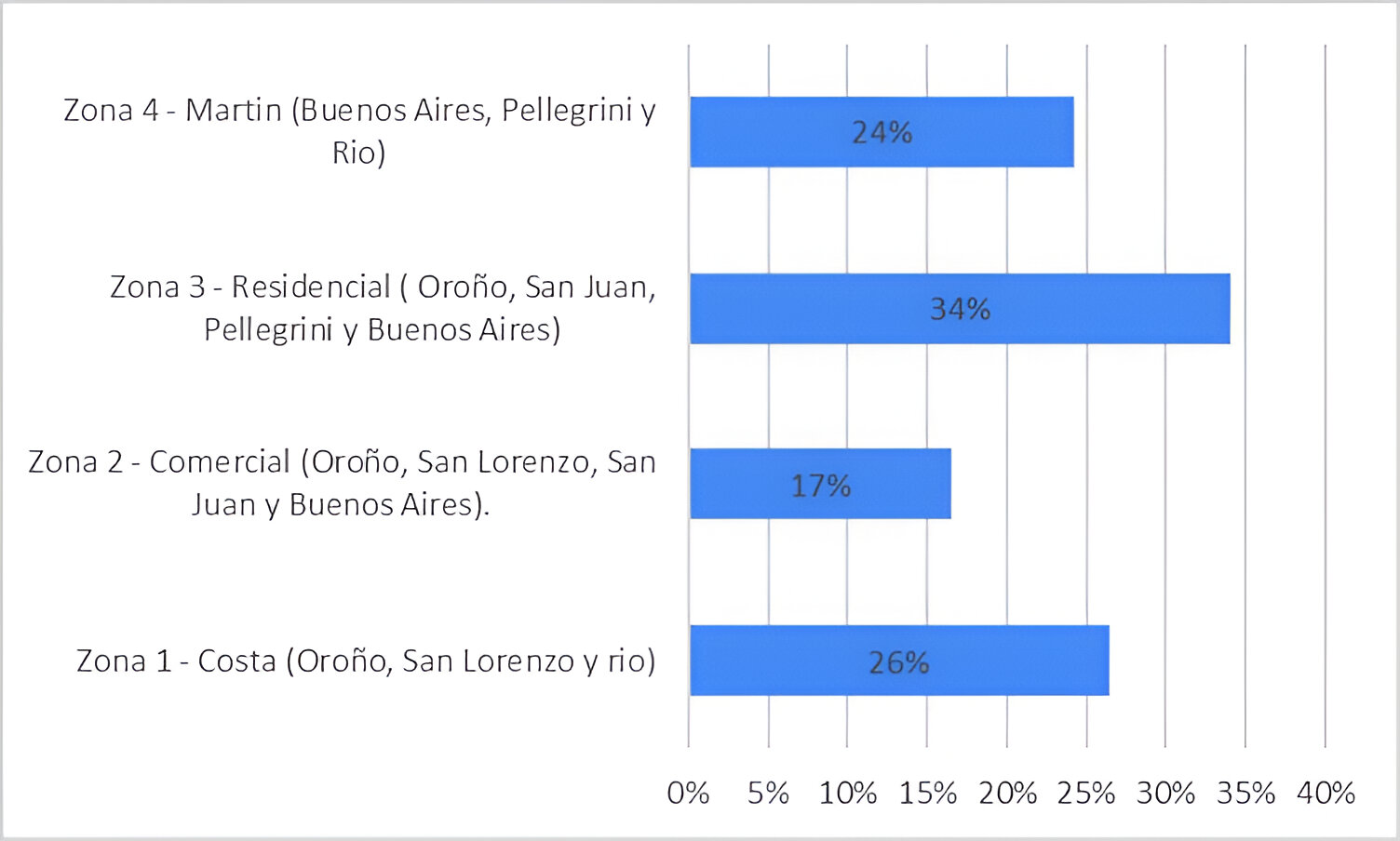

La información obtenida respecto a las zonas de residencias de los inquilinos/as (establecidas según el plano Nº2 de sectorización del área central de la ciudad de Rosario) muestran que el 34% reside en la Zona 3 (Residencial), siendo esta la zona que mayor cantidad de inquilinos/as encuestados presenta. Seguidamente, el 26 % de los encuestados reside en la Zona 1 (Costa) y el 24 % en la Zona 4 (Martin). Por último, el 17 % vive en la Zona 2 (Comercial), siendo esta zona la que menor cantidad de inquilinos encuestados posee.

Gráfico 9. Zona de residencia de inquilinos/as según plano del área central

Fuente: elaboración propia en base a Encuesta Inquilinos Rosario, 2024.

6.2 Cantidad de dormitorios

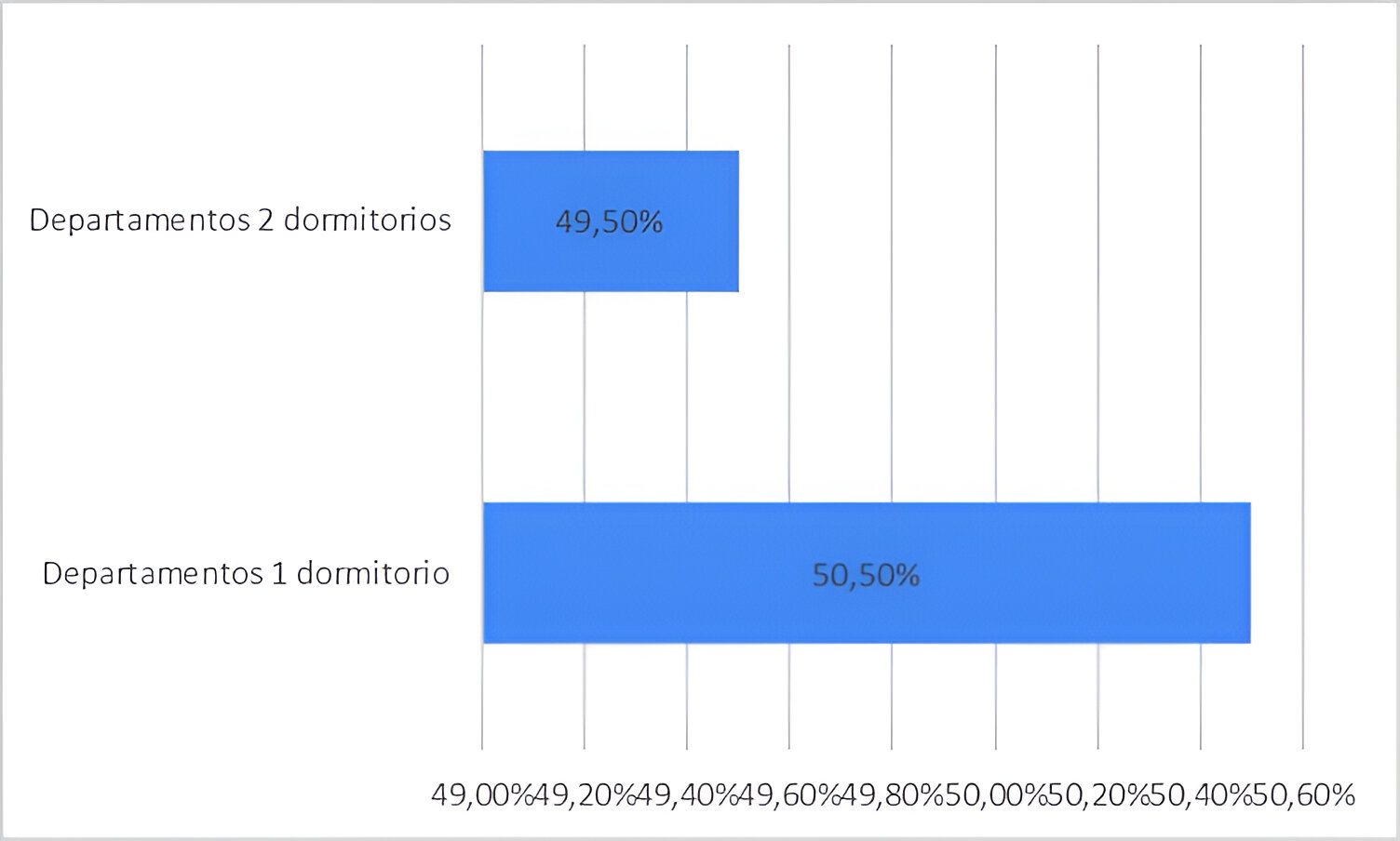

En cuanto a la cantidad de dormitorios de los departamentos donde viven los/as inquilinos/as encuestados/as el 50, 5 % vive en departamentos de 1 solo dormitorio y el 49,5 % en departamentos de 2 dormitorios, observándose una gran paridad entre ambos tipos de departamentos. No se dirigió la encuesta a departamentos de más dormitorios.

Gráfico 10. Cantidad de dormitorios de departamentos donde residen los inquilinos

Fuente: elaboración propia en base a Encuesta Inquilinos Rosario, 2024.

6.3. Superficie de la vivienda

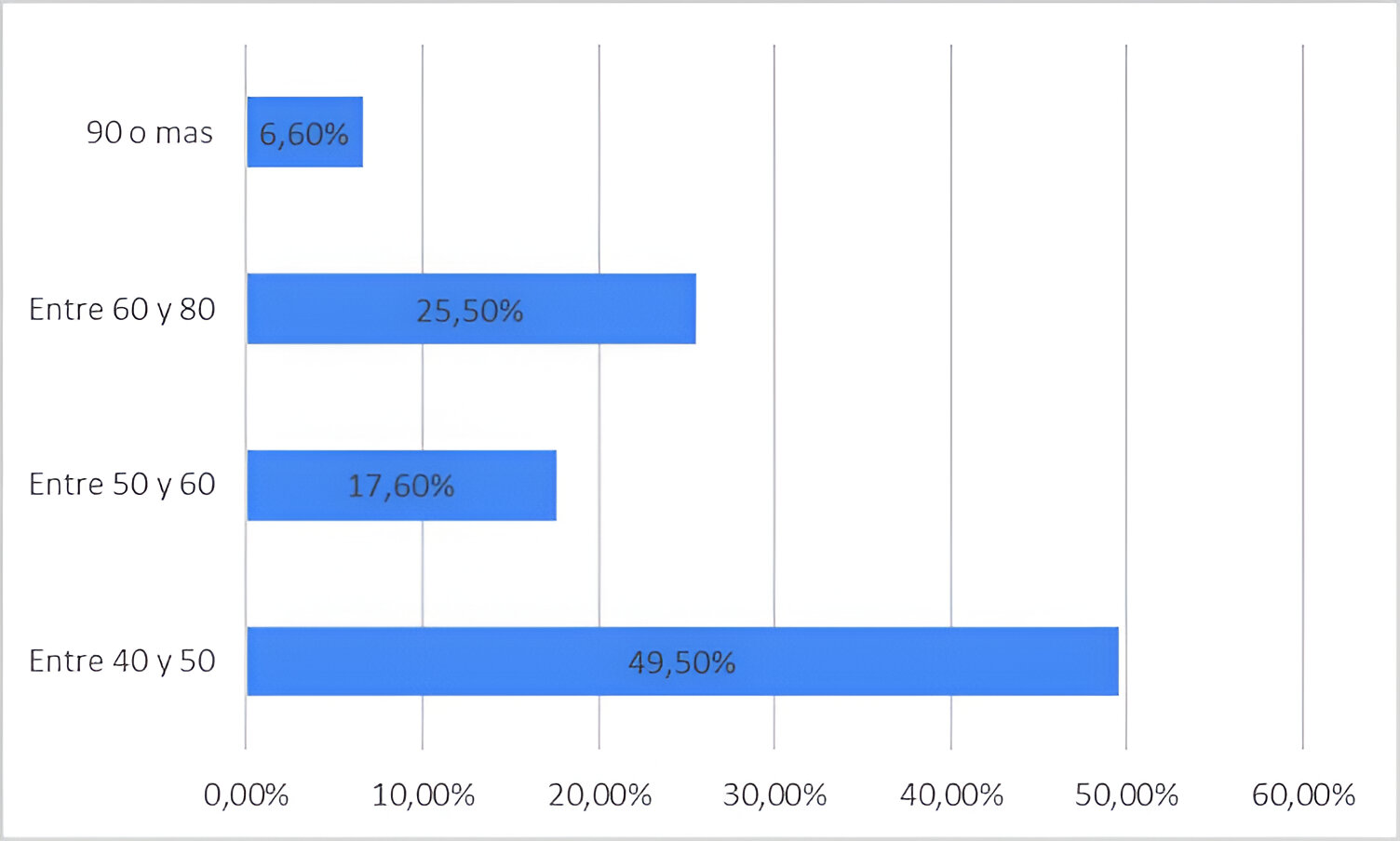

En lo que respecta a la superficie de las unidades de viviendas donde residen los/as inquilinos/as se destaca que la gran mayoría de las viviendas (49,5%) poseen una superficie de entre 40m2 y 50m2. En segundo lugar, se encuentran las viviendas de entre 60m2 y 80m2 con el 27,5% y en tercer lugar unidades de entre 50m2 y 60m2 con el 17,6%. Por último, las viviendas de 90m2 o más son menos frecuentes entre la población encuesta, observándose solo un 6,6 % de inquilinos/residentes en este tipo de unidades.

Gráfico 11. Superficie de departamentos donde residen los inquilinos

Fuente: elaboración propia en base a Encuesta Inquilinos Rosario, 2024.

6.4. Precio alquiler

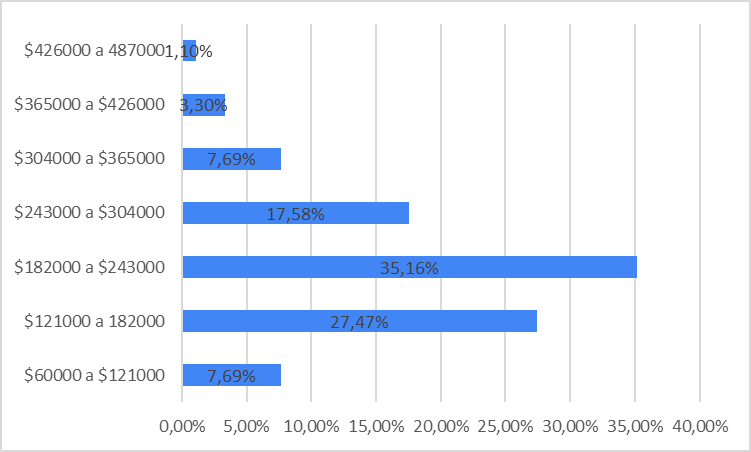

Los datos obtenidos respecto a los precios iniciales fijados por los contratos de alquiler arrojan que el 35% de los/as encuestados/as pagan entre 182 mil y 243 mil pesos mensuales (entre 195 USD y 261 USD) al iniciar el contrato. En segundo lugar se encuentran con el 27% aquellos que pagan entre 121 mil y 182 mil pesos mensuales (entre 130 y 195 USD) y en tercer lugar con 17,5% quienes pagan entre 243 mil y 304 mil pesos mensuales (entre 261 y 327 USD). En cuarto lugar se encuentran con el 7,7% tanto los que pagan entre 60 y 120 mil pesos (entre 64 y 130 USD) como quienes pagan entre 304 y 365 mil pesos mensuales (entre 327 y 392 USD). Por último, se ubican con el 4% quienes pagan más de 392 mil pesos mensuales (más de 392 USD).

Gráfico 12. Precio inicial de los alquileres

Fuente: elaboración propia en base a Encuesta Inquilinos Rosario, 2024.

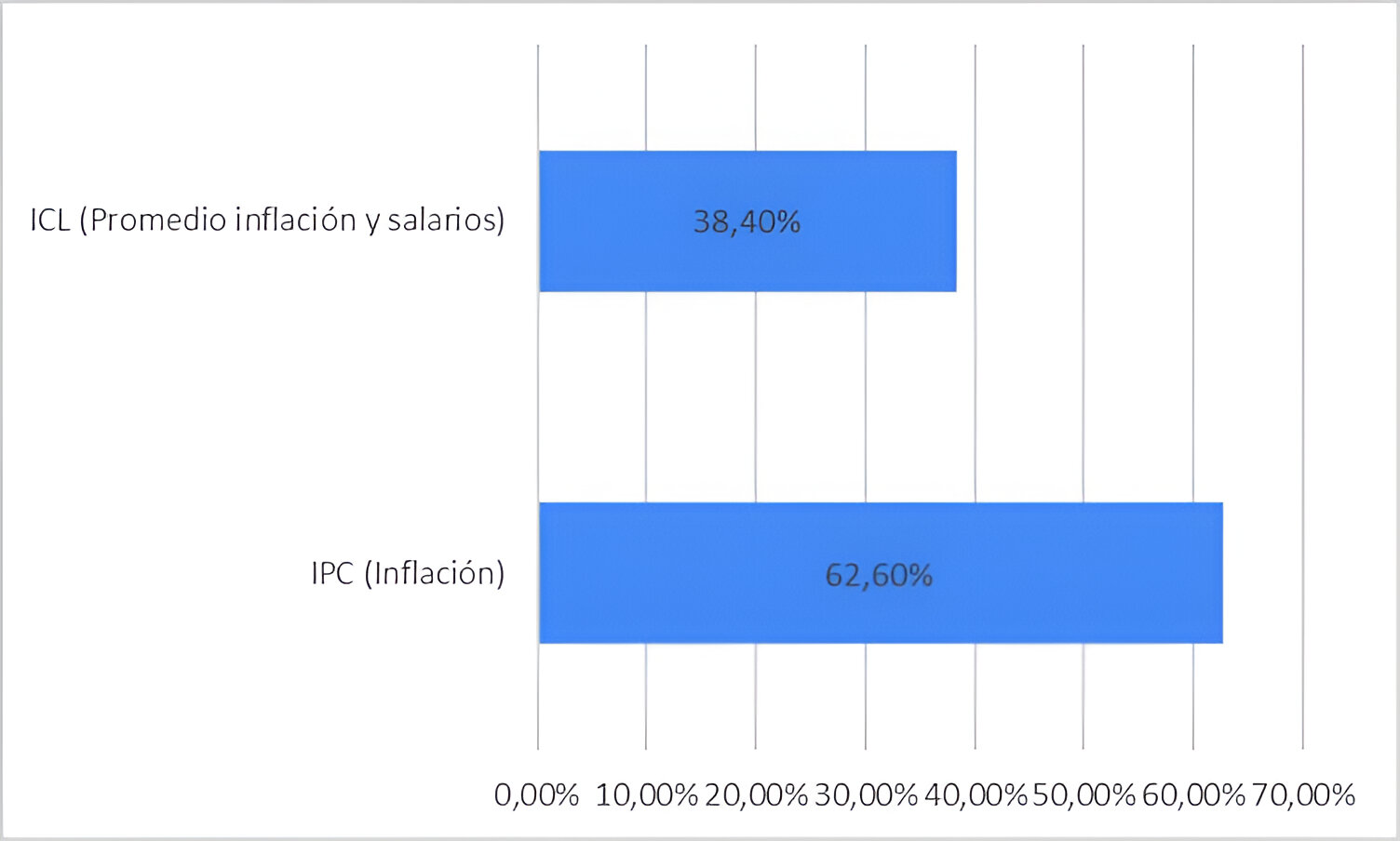

6.5. Índice de actualización

En cuanto a los índices utilizados para la actualización de precios de los contratos de alquileres, los datos obtenidos a partir de la encuesta reflejan la misma tendencia señalada en el relevamiento de de la oferta de alquileres: una preeminencia del índice de precios al consumidor (IPC) por sobre el índice de contratos de locación (ICL). Así, el 62 % de los/as inquilinos/as encuestados/as poseen contrato con actualización mediante IPC, mientras que el 32 % tienen actualización a través del ICL.

Gráfico 13. Índices de actualización de contratos de alquiler

Fuente: elaboración propia en base a Encuesta Inquilinos Rosario, 2024.

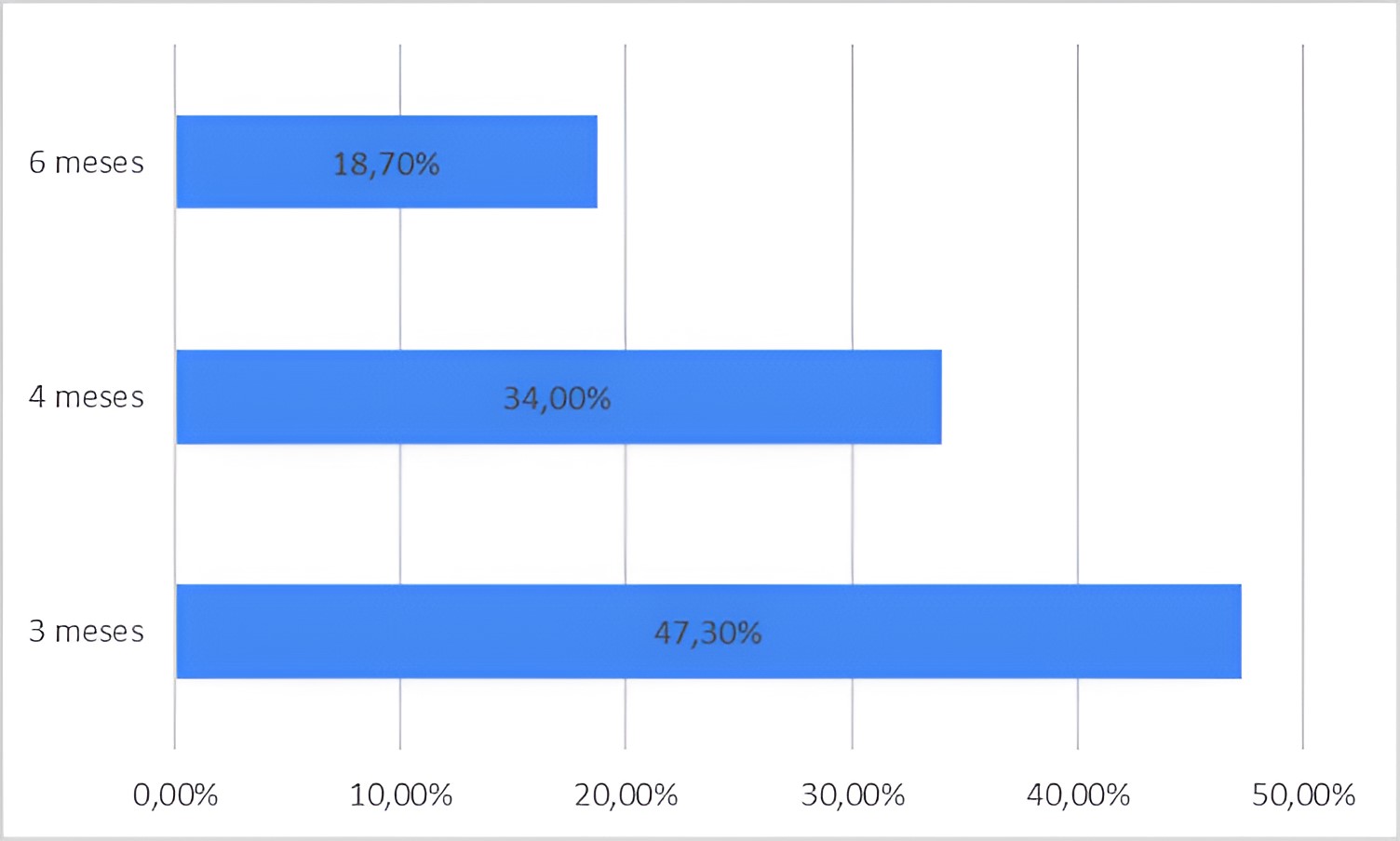

6.6. Tiempo de actualización

En relación a los tiempos de actualización de los precios de los alquileres se puede observar que existe una predominancia de contratos que se actualizan cada 3 meses, siendo el 47,3% de los/as inquilinos/as quienes poseen contratos bajo estas condiciones. En segundo lugar, con el 34% se encuentran los contratos con actualización cada 4 meses. Por último, sí bien existen en menor medida (18,7%) puede observarse la existencia de contratos con actualización de los valores del alquiler cada 6 meses.

Gráfico 14. Períodos de actualización de contratos de alquiler

Fuente: elaboración propia en base a Encuesta Inquilinos Rosario, 2024.

6.7. Problemas y ventajas de los/las inquilinos/as tras la sanción del DNU

La información obtenida a partir de la realización de la encuesta posibilita enumerar los principales problemas y ventajas que enfrentan los/as inquilinos/as al momento de alquilar. De este modo, es posible realizar una aproximación a las características actuales del mercado de alquileres en el contexto post DNU, desde la perspectiva de los hogares inquilinos. En líneas generales los/as inquilinos/as han expresado más inconvenientes que ventajas en el escenario actual. Aunque desbalanceadas, ambas cuestiones configuran un nuevo escenario que se presenta a continuación.

Respecto a los problemas reseñados, una cuestión principal se refiere a los precios y a los períodos de actualización de los contratos. En este sentido, señalan que en los nuevos contratos se observa un aumento desmedido de los precios del alquiler en relación a los contratos anteriores. Estos incrementos no fueron acompañados de un igual aumento de los salarios de los hogares, de modo que los nuevos contratos significan un aumento de la proporción del salario destinado al alquiler. Además, los periodos de actualización cada 3 o 4 meses implican una situación de inestabilidad y preocupación para los/las inquilinos/as debido a que generan incertidumbre sobre posibilidad de aumentos de alquiler futuros por encima de los aumentos salariales, y por lo tanto en la posibilidad de poder continuar afrontando los valores del alquiler. Relacionado a este mismo punto, señalan -también- como un gran inconveniente la fijación de contratos por periodos de tiempo más corto (un año o dos) de manera que también imposibilita la proyección de estabilidad en sus hogares.

Un segundo grupo de problemas que se señalan tiene que ver con la percepción de un desbalance desfavorable en la relación contractual entre el propietario y el inquilino. En este sentido, plantean una disminución en la capacidad de negociación de los contratos, ya sea en cuanto a precios, índices de actualización, periodos de actualización, años de contrato, garantías, obligaciones de propietarios, etc. Además, consideran que en el nuevo escenario post DNU, los inquilinos pasan a cargar con una serie de responsabilidades que antes pesaban sobre los propietarios de las viviendas como el pago del TGI, el impuesto inmobiliario o expensas extraordinarias.

En tercer lugar, pueden mencionarse una serie de problemas relativos al ingreso a vivienda en alquiler. Entre ellos, mencionan los costos de contrato, mudanza y las garantías de depósito, generando en ocasiones necesidad de endeudamiento para enfrentar los pagos. Además, los requisitos de garantías de propiedad y de sueldos muchas veces están por fuera de las posibilidades de los hogares inquilinos, que no siempre poseen salarios en relación de dependencia.

En cuanto a las ventajas que los/as inquilinos/as encuentran en el nuevo contexto post DNU pueden mencionarse como principal beneficio el aumento de la oferta de alquileres. En este sentido, los/as encuestados/as expresan que se han volcado más unidades al mercado, ampliando la oferta y posibilidades de elección, que antes se encontraban muy reducidas.