6.1 Antecedentes de estudios del grupo de investigación en la evolución de la tasa de ganancia

Una cosa es cierta. Podríamos hablar de poner coto

a la anarquía capitalista mediante combinaciones capitalistas

sólo en la medida en que los cárteles, trusts, etcétera se vuelvan,

aunque más no sea aproximadamente, la forma dominante

de producción. Pero la naturaleza propia de los cárteles excluye

esa posibilidad. El objetivo y resultado económico final de las

combinaciones es lo que pasamos a describir. Mediante

la supresión de la competencia en una rama dada de la producción,

la distribución de una masa de ganancias obtenida en el mercado

se ve influida de manera tal que hay un incremento en la parte

de las ganancias que le corresponde a esa rama de la industria.

Semejante organización del mercado sólo puede aumentar la tasa

de ganancia de una rama de la industria a expensas de otra.

Es precisamente por eso que no puede generalizarse,

porque cuando se extiende todas las ramas importantes

de la industria esta tendencia suprime su propia influencia.Rosa Luxemburgo (1899, Reforma o Revolución)

El grupo de investigación dirigido por quien escribe este texto tenía como integrante a Esteban Maito, quien se dedicaba al estudio de la evolución de la tasa de ganancia. Si bien la corroboración de las afirmaciones de Maito en el marco de su debate con Piketty (2014) no es menester de este trabajo, se usan los estudios del primero y las reformulaciones que hace del segundo a fin de presentar como posible la evolución tendencial decreciente de la tasa de ganancia. Es esta evolución la que torna necesario el incremento de la tasa de explotación en pos de sostener la tasa de ganancia lo más posible. Si bien la verificación de esta caída refuerza la investigación en curso, aun tomándola como un axioma o si no se verificara esto, no quedaría invalidada la utilización de la tasa de plusvalía como una medida de desigualdad.

Maito (2014b: 256-258 y 2013b) muestra −aun en muchos casos valiéndose de los mismos datos que Piketty− que la tasa de ganancia ha caído en forma tendencial desde fines del siglo XIX en Alemania, Estados Unidos, Gran Bretaña, Países Bajos, Suecia, Japón, países periféricos y los países centrales. Roberts (2014 y 2015) toma los datos de Maito (2014a) para exponer la caída de la tasa de ganancia en el mismo período a nivel global y a responsabilizarla por la crisis mundial. (Ver Figuras 5.2, 6.1, 6.2, 6.3)

Anteriormente en Maito (2013a), se había demostrado la misma tendencia para Argentina desde principios del SXX. A su vez, Astarita (2009) se hace eco de Grossmann (1984), Shaikh (2006 y 2000) y Ramos (2007) y presenta los mismos resultados para una multiplicidad de países y situaciones.

Figura 6.1. Tasa de ganancia promedio de los países centrales y su tendencia, según Maito, entre 1885-2010

Fuente: elaboración propia en base a Maito (2013b).

Figura 6.2. Tasa de ganancia en Reino Unido, Estados Unidos y Alemania con sus tendencias

Fuente: elaboración propia en base a Maito (2013b).

Figura 6.3. Tasa de ganancia en Países Bajos, Suecia y Japón con sus tendencias

Fuente: elaboración propia en base a Maito (2013b).

Figura 6.4. Tasa de ganancia promedio en los países centrales, en los periféricos y mundial con sus tendencias

Fuente: elaboración propia en base a Maito (2013b).

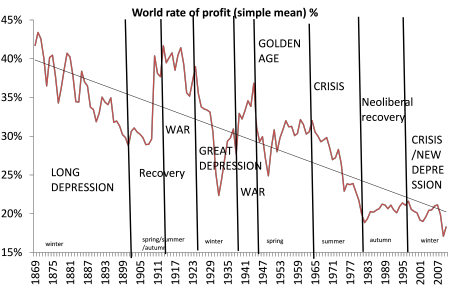

Figura 6.5. Tasa de ganancia mundial según Maito (2014a) con los acontecimientos históricos incorporados por Roberts (2015)

Elaboración: Roberts (2015) en base a Maito (2014a)

Finalmente, Roberts (2015) monta el cálculo global de Maito de la figura 6.2 en los principales períodos y acontecimientos históricos. Es de esperar que si la tasa de ganancia depende de la historia, la tasa de explotación que la contrarresta también podría depender de ella. Es más: hasta podría ser el nexo que las vincule. Se ve caer la tasa de ganancia durante la larga depresión de finales del S XIX, se recompone hasta la Primera Guerra Mundial, se muestra irregular pero declinante durante la guerra, cae poderosamente desde la crisis del 29-30 con una insuficiente recuperación hasta la Segunda Guerra Mundial, donde finalmente se logra salir de la crisis, cae antes de la Edad de Oro, donde se mantiene; cae con la crisis de la deuda para finalmente recuperarse con el auge de los neoliberalismos Theacher-Reaganistas y vuelve a decaer desde mediados de los 90 con la sucesión de crisis que desembocan en la última crisis, aún no resuelta, de 2007/08.

6.2 El método de Maito en la medición de la tasa de ganancia

Nuestra política debe tender a aproximar y a ligar a los sindicatos con el Partido, y tenemos que aplicarla con perseverancia

y con firmeza en toda nuestra propaganda, en nuestra agitación, en nuestra actividad de organización,

sin perseguir “simples reconocimientos” y sin expulsar

de los sindicatos a los que piensan de otro modo.Vladimir Lenin (1902, ¿Qué hacer?)

Maito (2013b: 133-138) pone en el marco de la definición marxista de tasa de ganancia su método de medición. Para lograrlo, incorpora a la definición de tasa de ganancia la definición que se da en el punto 5.2 sobre la separación del capital constante en capital constante fijo y capital constante circulante.

Donde el capital constante fijo (Kcf) es la porción de ese capital invertido en maquinarias e infraestructura y el capital constante circulante (Kcc), la parte invertida en insumos. El primero transferirá su valor lentamente durante el correr de los años y el segundo, al terminar cada proceso productivo. Este último es recuperado en forma inmediata con la venta, mientras que el primero se va recuperando con el pasar de sucesivos períodos de venta. Él toma de las cuentas nacionales el consumo intermedio como Kcc y la masa salarial como Kv. (Maito 2013b: 133)

Estos deben dividirse por la cantidad de rotaciones anuales (n) que realizan. Cuando aumenta la velocidad de rotación del capital y de la composición orgánica del capital (por un aumento del gasto en capital constante generado por el mecanismo fundamental analizado en el punto 5.2), los salarios van perdiendo peso relativo como “costo” en la determinación de la tasa de ganancia. (Maito 2013b: 134)

Maito plantea una dificultad para el cálculo del Kcc y del Kv. En consecuencia, resuelve utilizar el cociente entre la masa de ganancia y el capital constante fijo (tomando el stock neto de capital reproductivo) como una aproximación de los niveles de rentabilidad de la economía.

Indudablemente, éste es un supuesto extremadamente fuerte que no alcanza con ser justificado en la imposibilidad de medición. Maito sostiene que la tasa de ganancia calculada exclusivamente sobre el capital constante fijo converge, en el largo plazo, con la tasa de ganancia definida por Marx. Esto sucede porque el aumento de la velocidad de rotación del capital constante circulante reduce paulatinamente la participación del Kcc en el capital total. (Maito 2013b: 135)

A su vez, sostiene que frecuentemente se sobreestimó el costo laboral a causa de no considerar la velocidad de rotación. En países centrales donde −como se vio en el punto 3.2− la participación de los asalariados en el PBI ronda o supera el 50%, la velocidad de rotación es tal, aproximadamente diez veces, que el costo en capital variable se encuentra en torno al 5%. Esto se desprende de la relación entre el Kc y Kv. Por otro lado, sostiene que estimaciones particulares para Argentina, Brasil y Estados Unidos muestran que la variación en la tasa de ganancia no es determinada por la variación en la distribución funcional del ingreso (interesante aspecto, porque descarta la colinealidad con la tasa de plusvalía tal como se mide en esta tesis), sino por la sobreacumulación de capital constante fijo, evidenciado en la caída de la relación PBI/Kcf. (Maito 2013b: 135-137)

Adicionalmente se podría señalar que, si fuera como plantea Maito que paulatinamente el capital variable y el capital constante circulante se van acercando a cero −o a valores insignificantes en relación al capital constante fijo (por lo que se los puede omitir)−, entonces se incurriría en una sobreestimación de la tasa de ganancia a medida que uno se aleja en el tiempo hacia el pasado. Por lo que la caída podría estar artificialmente exagerada.

6.3 Posible relación entre la tasa de ganancia y la tasa de plusvalía

En aquellos días, la mayoría de mis colegas académicos en Inglaterra consideraban que estudiar a Marx constituía un

curioso pasatiempo (no obstante lo cual, Keynes, que era alérgico a Marx, acogió mi Ensayo amablemente),

en tanto en Estados Unidos era mal visto. […]

Pero ahora, en cambio, los académicos no toleran el análisis estático, sino que se han vuelto a poner de moda los

problemas del progreso y el desarrollo, reviviendo el interés

por los economistas clásicos y, entre estos, Marx.Joan Robinson (1965, Prefacio a la segunda edición de

Introducción a la economía marxista)

Si bien se aclaró que no sería necesario demostrar la correlación, ya que sería difícil justificar el sentido de la correlación en sí misma. Además de no haber correlación, no sería erróneo, porque el aumento de pv puede usarse tanto para aumentar g como para evitar su caída, o hasta para disminuir la velocidad de su caída.

Tabla 6.1. Correlaciones entre g y pv

Correlaciona |

Coeficiente de Correlación |

Figura |

|

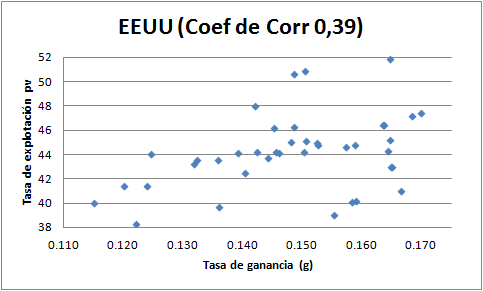

Estados Unidos |

Sí |

0,39 |

6.6 |

Japón |

Baja | -0,31 | |

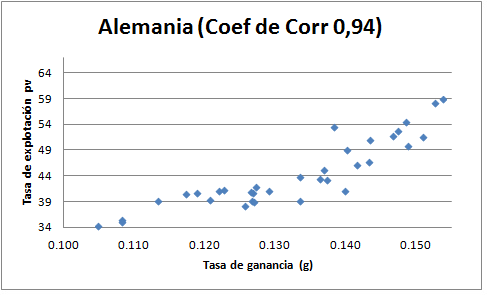

Alemania |

Sí | 0,94 | 6.7 |

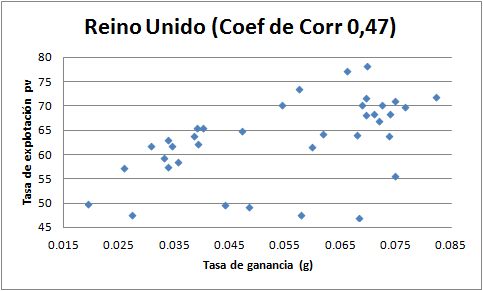

Reino Unido |

Sí | 0,47 | 6.8 |

China |

Datos insuficientes o baja | -0,31 | |

España |

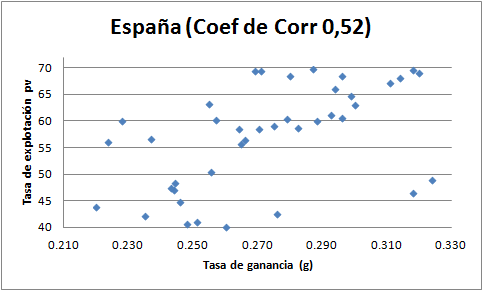

Sí | 0,52 | 6.9 |

Mexico |

Baja | 0,08 | |

Corea del Sur |

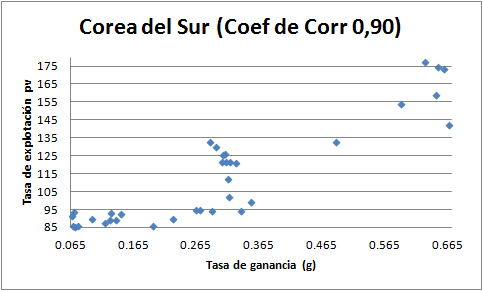

Sí | 0,9 | 6.10 |

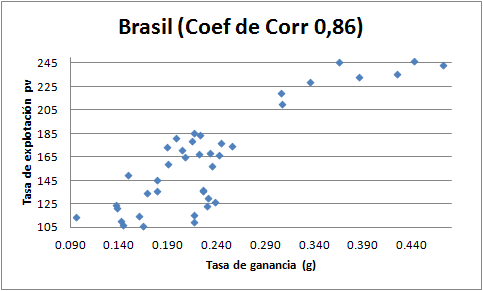

Brasil |

Sí | 0,86 | 6.11 |

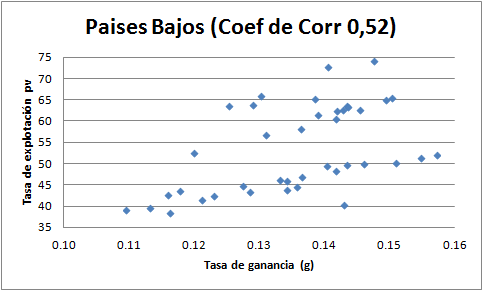

Países Bajos |

Sí | 0,52 | 6.12 |

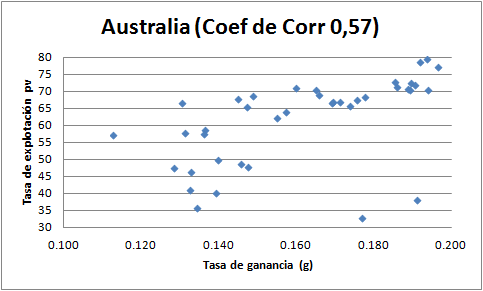

Australia |

Sí | 0,57 | 6.13 |

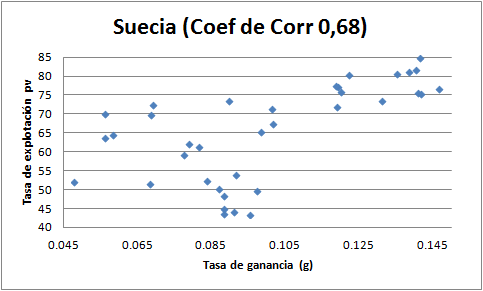

Suecia |

Sí | 0,68 | 6.14 |

Argentina |

Baja | -0,06 | |

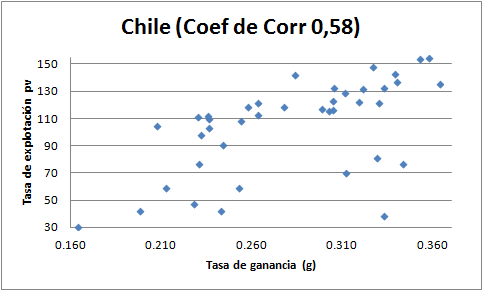

Chile |

Sí | 0,58 | 6.15 |

Fuente: elaboración personal en base a datos propios y de Maito

La correlación positiva estaría mostrando una gran eficiencia en esos países por parte de la tasa de explotación para lograr dar vuelta la caída de la tasa de ganancia. Igualmente, los datos son insuficientes y resultaría más conveniente reevaluar estas relaciones a la luz de un nuevo cálculo propio, que incluya al capital constante circulante, al capital variable y, tal vez, a los activos financieros del capital consntante fijo tal como hace Freeman (2013).

Igualmente, resultaría interesante demostrar que sería posible la existencia de una correlación. Se analizaron 14 países, 10 dieron altamente (por encima de 33%) correlacionados, tres dieron no correlacionados o de baja correlación (por debajo del 33%)[1] y uno tenía datos insuficientes. Sobre la dirección indeterminada de la correlación, veremos que Moseley (1992: 247-248 y 254) la encuentra inversa (de signo negativo), mientras que Wolff y Weisskopf la encuentran positiva. O sea que para tanto para Moseley como para Wolff y Weisskoff, g decrece, aunque para el primero pv crece y para los siguientes decrece.

Figura 6.6. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Estados Unidos

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.7. Nube de puntos de la relación entre Tasa de Ganancia (g)

y tasa de explotación (pv) para Alemania

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.8. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Reino Unido

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.9. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para España

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.10. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Corea del Sur

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.11. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Brasil

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.12. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Países Bajos

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.13. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Australia

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.14. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Suecia

Elaboración personal en base a Maito (2014) y datos propios.

Figura 6.15. Nube de puntos de la relación entre tasa de ganancia (g)

y tasa de explotación (pv) para Chile

Elaboración personal en base a Maito (2014) y datos propios.

6.4 Otras mediciones de la tasa de ganancia

La revolución hecha por el marxismo en el dominio de la ciencia social

puede compararse con la revolución efectuada por Darwin

en el dominio de la ciencia sobre la naturaleza orgánica.Lev Leontiev (1969, ¿Qué es la economía política marxista?)

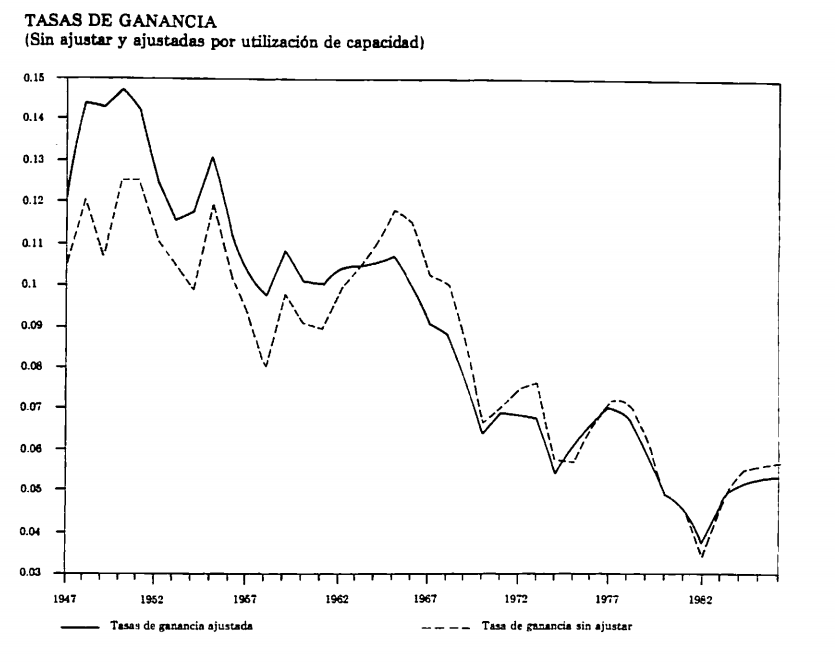

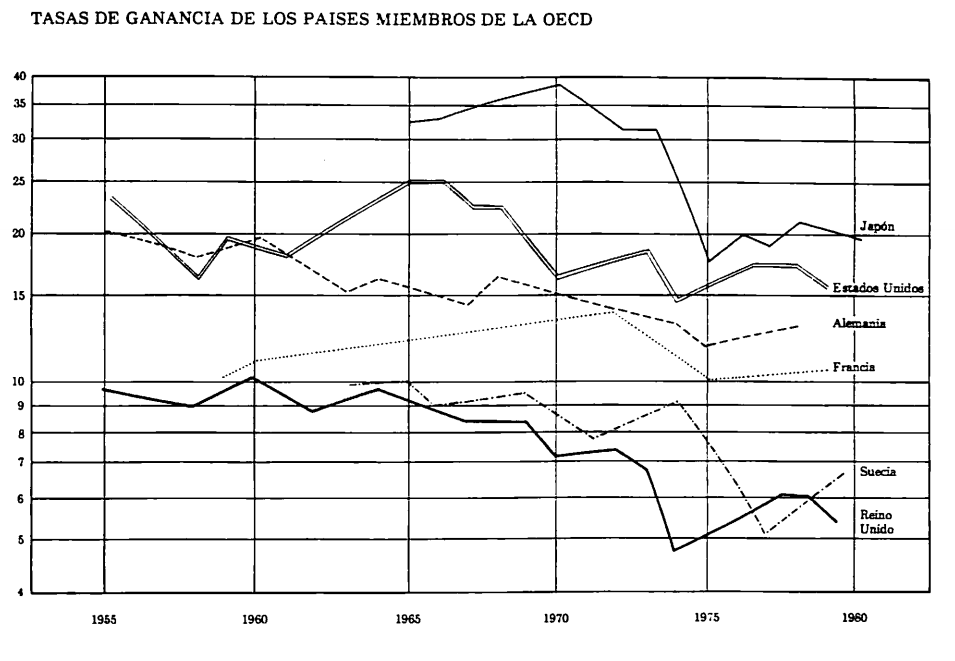

Shaikh hace un cálculo de la tasa de ganancia para Estados Unidos y comparativamente para otras economías europeas en base a las cuentas nacionales. En la figura 6.16, vemos que la encuentra claramente decreciente para Estados Unidos en el período 1947-1986. En la figura 6.17, se ve decreciente para Japón 1965-1982, Alemania 1956-1978, Suecia 1963-1979 y Reino Unido 1955-1979. La de Francia elude la caída entre 1958 y 1978. (Kornblihtt 2006:20 y Shaikh 2006: 445- 463)

Figura 6.16. Tasa de Ganancia en EEUU 1947-1986 según Shaikh

Fuente y elaboración Shaikh (2006)

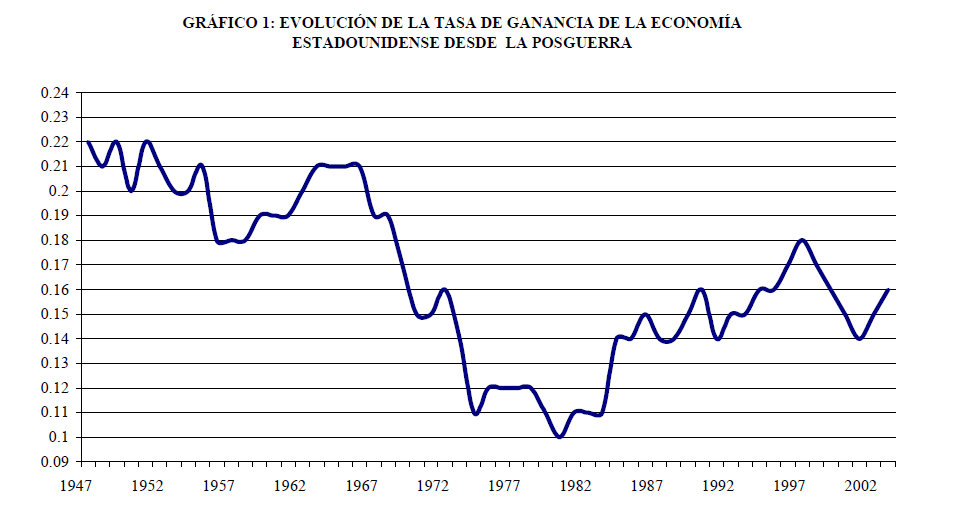

Wolff (1979, 1986 y 2003: 479) se ocupa de la tasa de ganancia de los Estados Unidos: primero, entre 1947-1967, luego entre 1947-1976 y, finalmente, durante los 80 y los 90. Él muestra que pasó de un 17% en 1950 durante la postguerra a un 5% en 1986, con una recuperación para 1997 que la llevó entre 6% y el 9%. Para el mismo período, Moseley (1992: 247-248 y 254) llega a la conclusión de que, sin lugar a dudas, la teoría de Marx se cumple entre 1947 y 1982. Además, se anima a comparar sus cifras con las Wolff y Weisskopf a las que considera coincidentes en cuanto a la tasa de ganancia. Pero mientras él encuentra una tasa de plusvalía creciente, ellos −en contraposición− la encuentran decreciente en el mismo período. A partir de 1982, Moseley (2005: 2) la encuentra creciente hasta 2003 (figura 6.18).

Figura 6.17. Tasa de Ganancia en Japón, Estados Unidos, Alemania, Francia, Suecia y Reino Unido según Shaikh

Fuente y elaboración Shaikh (2006)

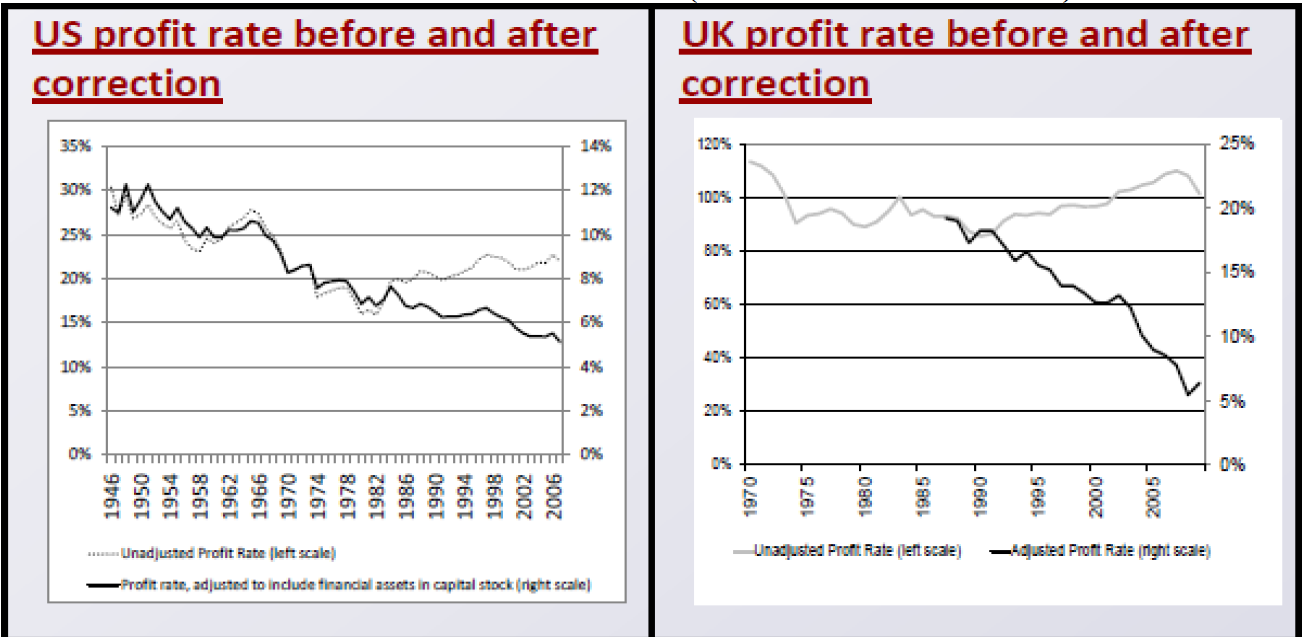

Freeman (2013) hace una corrección a los cálculos que encontraba, volviendo a una tasa de ganancia tendencialmente ascendiente a partir de 1982 para Estados Unidos y el Reino Unido al agregar los activos financieros al stock de capital y le resulta decreciente (figura 6.18). Arristazabalo Montoro (2014: 708) presenta una tendencialmente decreciente g de Freeman junto a la de Antonio Linares (que se basa en Minqi Li).

Roelandts (2010), en una publicación por demás informal, llega a la tasa de ganancia desde la tasa de plusvalía y la composición del capital, lo que en principio −por un defecto de origen− la correlaciona fuertemente en forma positiva con la tasa de plusvalía, encontrando desde 1951 a 2008 una alternancia de períodos de ascenso y caídas. Cae tendencialmente hasta 1958, sube hasta 1966, vuelve a caer hasta 1982, sube hasta 1997, cae hasta el 2000 y vuelve subir hasta 2003, cuando vuelve a caer.

Roberts (2016) encuentra un descenso del 0,4% de promedio por año en la tasa de ganancia de Estados Unidos en el período 1947-2008 y cita el trabajo de Basu y Manolakos, quienes en forma econométrica estiman esa caída en un 0,3% anual. Luego relaciona el cálculo de Maito de la tasa de ganancia mundial con procesos históricos (figura 6.5).

Michelena (2009) encuentra para la economía argentina una tendencia a la caída de la tasa de ganancia hasta 1985 y una tendencia a su recuperación hasta 2007. Manzanelli (2010: 52) también la calcula para Argentina desde 1993 a 2006, separándola en dos períodos: convertibilidad y postconvertibilidad (a partir de 2002). En el primer período, va del 28% en 1993 al 23,6% en 1995, luego sube a casi 30% en 1998 y cae a su mínimo en 2001 (casi 16%). En el segundo período sube rápidamente a 38% y queda oscilando en torno al 35% hasta el final del período. Para este último autor, la tasa de ganancia depende casi exclusivamente en el caso argentino del tipo de cambio competitivo.

Figura 6.18. Tasa de Ganancia en Estados Unidos 1947-2002

según Moseley

Fuente y elaboración Moseley (2015)

Figura 6.19. Tasa de ganancia con y sin la corrección de la incorporación de activos financieros al stock de capital en Estados Unidos 1947-2006 y Reino Unido 1970-2006, según Freeman

Fuente y elaboración Freeman (2013)

Figuras 6.20 y 6.21. Tasa de ganancia de corporaciones financieras y no financieras / Tasa de ganancia de corporaciones financieras de Estados Unidos 1989-2009, según Astarita

Elaboración Astarita, fuente: datos NIPA.

Marquetti et al. (2014) hacen una medición para Brasil de 1953 a 2003, donde se ve una clara tendencia descendente con una leve recuperación de 1993 al 2000. Mendieta Muñoz (2011) hace un desarrollo teórico en el que muestra la elasticidad teórica de la tasa de ganancia en relación a la tasa de explotación, por un lado, y a la composición orgánica del capital, por el otro. Lamentablemente, no realiza una contrastación empírica. Mariña Flores y Moseley (2001: 37-65) muestran la caída de la tasa de ganancia para México de 1950 (48%) a 1999 (28%)Astarita (2010) analiza la tasa de ganancia general y sectorial de EEUU para explicar ‘la crisis 2007-2009’. (figuras 6.20; 6.21; 6.22; 6.23 y 6.24)

Figuras 6.22 y 6.23. Tasa de ganancia de la industria manufacturera / Tasa de ganancia del comercio mayorista en Estados Unidos 1989-2009

según Astarita (2010)

Elaboración Astarita, fuente: datos NIPA.

Figuras 6.24. Tasa de ganancia del comercio minorista en Estados Unidos, 1989-2009 según Astarita (2010)

Elaboración Astarita, fuente: datos NIPA.

- Casualmente, la baja correlación se corresponde en tres casos con el signo negativo: -0,06 Argentina, -0,31 Japón (en el límite de la cota arbitrariamente autoimpuesta) y, el tercer caso, 0,08 México. En el caso chino, para el cual hay pocos datos, la correlación es de -0,31.↵