Hacia finales de 1989, al analizar el Directorio el proyecto de presupuesto para el siguiente ejercicio se observó que al considerarse las inversiones a ser realizadas, el resultado esperado arrojaba quebranto. En consecuencia, para neutralizarlo, se advirtió la necesidad de buscar créditos de largo plazo en el exterior, ya que el mercado local de dinero se encontraba prácticamente paralizado y en adición, el BCRA había suspendido el “sistema de prefinanciación de exportaciones” al que –como ya se señaló– previamente había acudido PGM para financiarse.

Más allá de la búsqueda de alguna línea de crédito para neutralizar esos problemas, se planteó conjuntamente la exigencia de cubrir el corto plazo utilizando alguna “herramienta de rápida implementación y efecto inmediato”; con ese fin se mantuvieron contactos con funcionarios de YPF, a efectos de convenir un diferimiento en el pago de los consumos de nafta virgen correspondientes a los meses de octubre a enero siguiente, planteándose la posibilidad de financiar dicha deuda a tres años mediante las ventas de benceno, vapor y otros productos que PGM realizaba a la petrolera. Los representantes de la petrolera reclamaron que “ambos accionistas […] contribuyan a paliar la situación de emergencia descripta, que por otra parte es meramente coyuntural hasta que finalicen las obras del PAO y éste entre en régimen de producción”; pero a pesar de que los directores comisionados por la DGFM acordaron “en líneas generales”, manifestaron que al momento la Dirección “no se halla en condiciones económico–financieras de asistir a Petroquímica General Mosconi”.[1] En consecuencia, se procedió a solicitar este diferimiento sobre la materia prima, que se repetiría en lo sucesivo.

Al terminar el viraje ideológico contrario a la industria nacional –e incluso con más fuerza, de la posibilidad de intervención de las empresas estatales en su propulsión–, la estrategia de PGM de solicitar acreencias a YPF implicaría un legado más gravoso de lo esperado. A principios de los noventa, el ubicuo consenso se construyó sobre la noción que era ineludible avanzar con las privatizaciones; incluso la de Petroquímica Mosconi a pesar de su trayectoria previa, rentable y productiva en su mayor parte.

La demorada inauguración del PAO

Refiriéndose a la política inversora de PGM, expresaba su presidente en marzo de 1989 que dados los resultados que se habían obtenido, se había decidido “realizar inversiones en activo fijo mejorando la performance de nuestra planta y encarando un ambicioso plan de desarrollo que nos ubica en la tercer posición inversora del país en los años 1987 y 1988”.[2] Unos meses después indicaba su sucesor que la inversión que se estaba llevando a cabo (estimada entonces en 180 millones de dólares) “representa la mayor inversión industrial existente en la actualidad en el país”.[3]

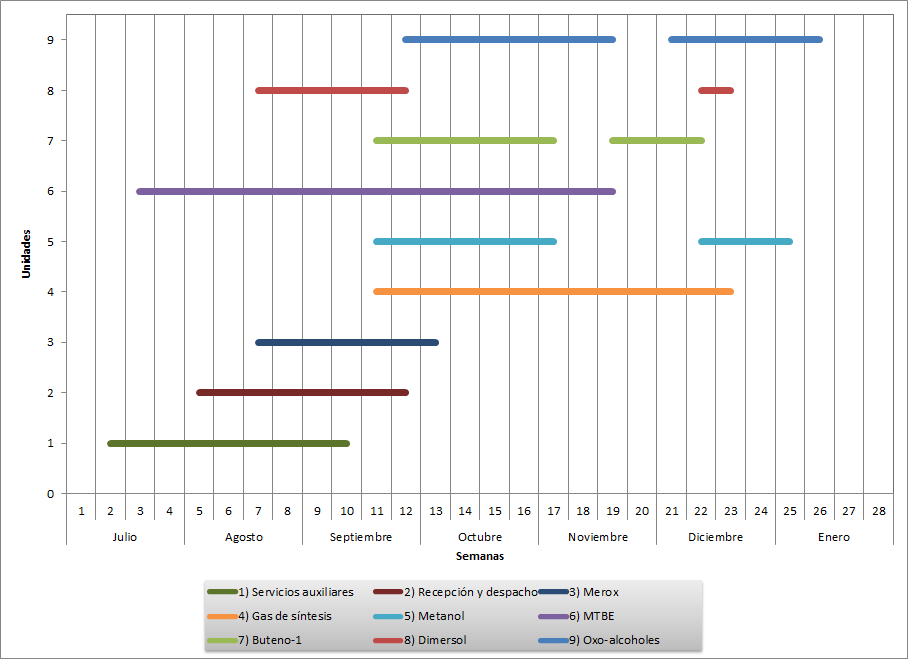

En diciembre de 1988 el Directorio estimaba que las unidades del PAO entrarían en funciones a partir de la segunda mitad del siguiente año.[4] Como se expone en la Tabla 16, a partir de distintos estudios para acortar los tiempos de entrada en funcionamiento de las distintas unidades, se propusieron tres secuencias alternativas para el arranque del Complejo: una “normal” al lograrse la integración de todas las unidades de PGM, la segunda proponía la compra externa de metanol y olefinas y la última, la adquisición de metanol solamente. De las tres alternativas, se estimó más conveniente la segunda, por un lado por el “interesante ingreso marginal” que se produciría al evitar lucros cesantes de las unidades, y por otro, por la ventaja de arrancar en forma simultánea las plantas, que permitiría la solución de problemas en paralelo y el consiguiente ahorro de tiempo. El presidente de PGM estimaba que económicamente esa alternativa representaba un ahorro de más de 3,5 millones de dólares.

Tabla 16: Secuencias alternativas para la entrada en funciones de las unidades del PAO

Secuencias | Resultado |

1. Arranque normal | Entrada en producción de las unidades en la medida en que se dispusiera de materia prima o de los servicios de las anteriores. |

2. Compra de metanol y olefinas externas | Permitiría el arranque anticipado del tren MTBE/buteno–1 y de gas de síntesis/oxo–alcoholes, sin depender de la puesta en marcha de las unidades de metanol y dimersol. |

3. Compra externa de metanol | Al obtenerse dimersol (mediante alimentación interna de propano/propileno) se aceleraría el arranque del tren gas de síntesis/oxo–alcoholes, sin necesidad de esperar el inicio de la producción de buteno–1. |

Fuente: Elaboración propia en base a PGM–LAD, 614.

Así, se determinó que se iniciaría la puesta en marcha de las instalaciones de servicios auxiliares a principios de julio (como se aprecia en el Gráfico 10), para terminar con la corrida de prueba de la planta de alcoholes superiores durante la primera mitad del mes de enero, desarrollándose la secuencia completa en un plazo estimado de 26 semanas.

Gráfico 10: Secuencia de puesta en marcha prevista de las unidades del PAO, a diciembre de 1988

Fuente: Elaboración propia en base a PGM–LAD, 614.

En abril de 1989 se establecieron nuevos plazos límite para el completamiento mecánico de las unidades de proceso, buscando permitir su puesta en marcha progresiva con las plantas de MTBE, dimersol y metanol en el siguiente agosto y las de buteno–1, gas de síntesis y oxo–alcoholes para septiembre.[5] Pero los mismos tampoco serían cumplidos: a la complicada situación económica del país –que afectaba a los proveedores contratados– y los retrasos en las compras pautadas por el programa de inversiones, se le adicionaron problemas gremiales con los trabajadores que Techint había destinado a la culminación de las obras.[6] Durante la segunda mitad de 1989 éstos reclamaban por “obtener aumentos y/o incentivos laborales fuera de la tratativa vigente”[7]. Estas demandas, si bien debían ser resueltas exclusivamente por la firma contratista, preocupaban de manera ineludible a la dirección de PGM, ya que se calculaba un mes de retraso en la puesta en marcha del nuevo complejo implicaba que no se facturaran 3 millones de dólares, generando un lucro cesante para la empresa del orden del diez por ciento de dicho monto en igual período.

En octubre, y en vez de hacerlo progresivamente como estaba previsto, Techint despidió a 120 operarios en virtud de acercarse la finalización de la obra, lo que provocó que el gremio impusiera como respuesta el trabajo a desgano y el quite de colaboración por parte de los restantes 1.300 obreros ocupados en la construcción del PAO. La respuesta de la empresa fue despedirlos a todos, frente a lo que el sindicato efectuó la denuncia ante el Ministerio de Trabajo, que dictó rápidamente la conciliación obligatoria. En consecuencia, Techint debió reincorporar a los trabajadores despedidos, de los que a fin del mismo mes unos 930 habían sido afectados nuevamente a la obra.[8]

A pesar de las inquietudes del Directorio de Mosconi, el contrato firmado no contemplaba un resarcimiento por eventuales incumplimientos de Techint, “porque las penalidades previstas en la Contrata no cubren el costo que representa para la empresa un lucro cesante en la puesta en marcha”.[9] Prácticamente la última decisión relevante tomada durante 1989 fue la suscripción de un “Acta Acuerdo” relativa a la finalización del PAO; precisando la culminación de las obras, un cronograma de desafectación del personal de la obra –en base al acuerdo alcanzado por Techint y el gremio ante el Ministerio de Trabajo– y estableciéndose, finalmente, la inauguración del complejo para la segunda quincena del siguiente mes de marzo.[10]

Por entonces, se calculaba que el PAO aportaría a la balanza de pagos del país un acumulado de 700 millones de dólares en diez años, por sustitución de importaciones y nuevas exportaciones.[11] La magnitud de las obras había demandado un movimiento de medio millón de metros cúbicos de tierra, el empleo de más de 35 mil metros cúbicos de hormigón, el emplazamiento de 3.400 toneladas de cañerías, la instalación de 52 nuevos tanques para productos y materias primas y, “lo más impresionante de la planta”, la erección de dos torres separadoras de buteno de 84 metros de altura. El monto final de inversión que se dio a conocer fue de 180 millones de dólares, de los que se aclaró que eran “provenientes de fondos autogenerados, sin financiación bancaria”: la expansión de la capacidad gracias a los nuevos productos (oxo–alcoholes, buteno–1 y MTBE, como ya se dijo, de 35, 25 y 40 mil toneladas anuales respectivamente), motivaban que en el momento en que se pusiera en marcha el PAO, por “volumen de producción –que inclusive puede llegar hasta 500.000 toneladas anuales– y la facturación, Petroquímica General Mosconi se constituye en la principal empresa del sector”.[12]

Sin embargo, problemas técnicos llevarían a que varias de las unidades no lograran ponerse en correcto funcionamiento después de su inauguración. Quizá el más grave fuera el de los compresores “V–2450” y “V–2511” para la planta de gas de síntesis, que era la “planta madre” del PAO (remitimos nuevamente a la Imagen 7). A un año de la inauguración del complejo seguía sin entrar en operaciones; en primera instancia se buscó introducir modificaciones en los compresores, a fin de garantizar su operatividad (sobre todo en el denominado “V–2450”, que era el más comprometido), considerando que “los costos de asistencia técnica y repuestos están siendo absorbidos en su totalidad por la firma aludida [NdA: la licenciataria], más aún si se tiene en cuenta que dichos costos han superado el valor del equipo”.[13] Luego, se estudió la posibilidad de adquirir otras unidades similares usadas y mientras tanto se avanzó en un reemplazo temporario, comprando un compresor de monóxido de carbono (CO) y nitrógeno molecular (N2) que –a través del “sistema de membrana para permeación de gases” y con el visto bueno de Linde– constituía una opción viable en remplazo del compresor y posibilitaría finalmente la puesta en marcha de la planta de alcoholes superiores.[14]

A fines de 1990, información periodística consignaba incluso que la inauguración del PAO representaba “el mayor desafío industrial de nuestro país en los últimos 16 años”.[15] Finalmente, el 21 de diciembre se produjo la dilatada puesta en marcha, que estrenó una capacidad de producción de 100 mil toneladas de nuevos derivados olefínicos para Mosconi, de los que se preveía destinar un 40% a la exportación.[16]

El acto inaugural estuvo discretamente enmarcado por un almuerzo para el personal, sobre el que la prensa remarcó su sorpresa por “el método escogido para una inauguración especialmente importante en momentos en que la economía argentina requiere, con avidez, inversiones y apertura de fuentes de trabajo” y a pesar de que “no todos los días y en rigor ni siquiera todos los meses o los años, la Argentina puede darse el lujo de inaugurar una planta de producción de alcoholes superiores y otros derivados, con una inversión tan grande”.[17] Es que –como se verá a continuación– la privatización ya estaba decidida. El mismo periodista daría cuenta del cambio de orientación de la política económica, adelantando que “todo se hará casi en silencio, como si hubiera que arrepentirse por construir desde el Estado un complejo petroquímico, con financiación propia y con los recursos acumulados durante 15 años de vida superavitaria”.[18]

Vicisitudes de la privatización

En marzo de 1989, Juan Carlos Colombetti (por entonces presidente de Mosconi) apuntaba que “desde el inicio de sus operaciones comerciales a la fecha el aporte de PGM a la balanza comercial fue de U$S 940.000.000 de los cuales U$S 635.000.000 correspondieron a exportaciones y U$S 305.000.000 a sustitución de importaciones de productos directos sin considerar derivados”.[19] En la misma época, explicaba Colombetti que la empresa había “obtenido el récord histórico de producción, el récord histórico de ventas y los mejores precios que se han registrado en el mercado internacional desde nuestra puesta en marcha. Hemos disminuido nuestros gastos operativos habiendo aumentado la producción”, aclarando igualmente que “si se mantiene el suministro de materia prima (nafta virgen) será este uno de los mejores ejercicios de PGM”.[20] En la misma dirección se había expresado un año antes Rubén Maltoni:

los catorce años de experiencia de PGM son una demostración más de que una empresa estatal puede ser tan eficiente como cualquier empresa privada, si se desenvuelve en un contexto adecuado: PGM es una empresa rentable, tecnológicamente muy avanzada y con un plantel profesional altamente calificado.[21]

En julio de 1989 – con motivo de su decimoquinto aniversario en operaciones (y con tres millones de toneladas acumuladas de producción)– PGM informaba públicamente que efectivamente se trataba de “su mejor ejercicio económico”, por haber batido los récords históricos de producción, ventas, exportaciones, utilidades por explotación, de reducción de gastos y finalmente, de “crecimiento”, por encontrarse muy cerca la inauguración del PAO que le permitiría (siempre según fuentes de la empresa) diversificar e incrementar 46% el volumen de producción, como también ampliar un 26% el volumen de personal con un aumento conjunto del 30% de la productividad por empleado, acrecentar 53% sus exportaciones y un 60% los ingresos por ventas y contribuir a la balanza comercial del país con 40 millones de dólares anuales.[22]

Incluso PGM había logrado superar el adverso panorama industrial de finales de los ochenta: la feroz crisis económica había originado para la Petroquímica un stock de productos sin vender de casi 130 mil toneladas, si se toman en conjunto los ejercicios de 1989 y 1990 (resultando sólo durante este último año una diferencia entre producción y ventas similar a la capacidad productiva anual del PAO: 97 mil toneladas). Cerrado el ejercicio de 1990, se informaba que en 16 años en funcionamiento PGM había generado una ganancia neta acumulada superior a los 250 millones de dólares y que con las utilidades se había logrado cubrir todo el financiamiento asumido en el extranjero y con instituciones del país, distribuir dividendos a los accionistas por más de ocho veces su aporte original y realizar inversiones en activos fijos por más de 300 millones de dólares, tanto en su complejo de aromáticos como en el flamante PAO.[23]

A pesar de sus buenos resultados, PGM volvió a aparecer entre las empresas públicas candidatas a enajenación. Desde 1986 el gobierno radical había manifestado la posibilidad de avanzar con la venta de las compañías del Estado, a lo que no escapó la explícita mención de Mosconi. En declaraciones periodísticas de febrero de ese año el secretario de Energía, Conrado Storani, asintió que “Petroquímica Mosconi ´se puede privatizar hasta en un 49 por ciento, pero aseguró que el Estado va a mantener el control´”, intentando repetir la inconclusa política impulsada durante la gestión Martínez de Hoz, de ofrecer parte del capital de PGM mediante la cotización de sus acciones en la Bolsa de Valores.[24]

La creciente oleada privatizadora encontraba en PGM un botín atractivo, dados los buenos resultados históricos de la empresa, la inminente puesta en marcha de nuevas unidades productivas y su carácter estatutario, que –como ya dijimos– permitían la transferencia del 49 del capital social de la firma al sector privado sin que para ello debiera mediar más que la decisión del Directorio.[25] En la aludida carta de Colombetti se enumeraba que la empresa

no ha recibido aportes del Tesoro Nacional; no se encuentra prevista en el Presupuesto Nacional; no goza de exenciones impositivas de ninguna índole; no es concesionaria de servicios públicos; no goza de precio diferencial en la materia prima respecto de las restantes empresas petroquímicas; abona los impuestos que gravan su actividad; no se regula por normas de derecho público.

[…] no es esta una Empresa Estatal, es una Sociedad Anónima cuyos accionistas son estatales. Somos una Sociedad Anónima Industrial y Comercial cuyo tipo legal admite la participación de capital privado.[26]

A fin de año Alfredo Connolly, el nuevo presidente de la empresa, se expresaba en la misma dirección al establecer que

Dada su naturaleza de sociedad de derecho privado, aun cuando los accionistas sean empresas del Estado, las estrategias de adecuaciones no se diferencian de aquellas con que cualquier otra empresa del sector deberá adaptarse a las nuevas reglas que impone la desregulación y apertura de la economía, que en conceptos generales se propone consolidar y mejorar ventajas competitivas de la empresa.[27]

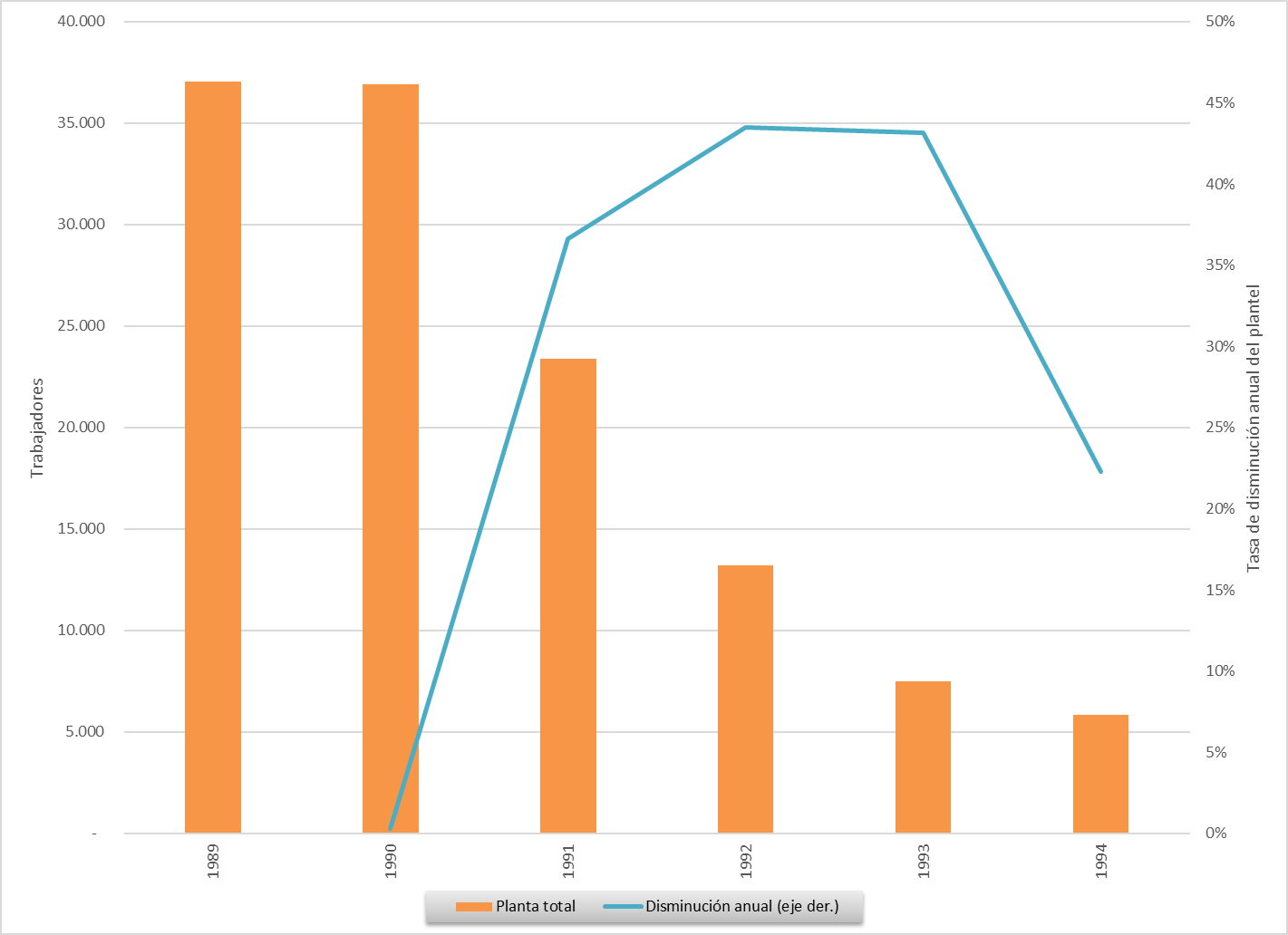

Sin embargo la estrategia a seguir sería otra, especialmente impulsada desde YPF, ya embarcada intensamente en su propio proceso de enajenación.[28] Como se puede ver a modo indicativo en el Gráfico 11, la expulsión de trabajadores de la petrolera (mediante distintos mecanismos) operó precipitadamente con una impresionante tasa de disminución promedio del 37% anual del año 1989 al 1994, alcanzando un ritmo febril entre 1991 y 1993 particularmente. Los valores son lo suficientemente expresivos por sí mismos: de 37 mil obreros que tenía YPF a fines de 1990, quedaban en la empresa cerca de 7.500 sólo tres años después; apenas el 20% de aquel plantel.[29]

Gráfico 11: Planta de personal de YPF (a diciemnbre de cada año) y tasa de disminución anual, 1989–1994

Fuente: Elaboración propia en base a datos de Palermo (2008).

Volviendo a la Petroquímica, en abril de 1990 Conrado Storani (por entonces, senador) denunciaba que “durante el último semestre de 1989, en especial en el cuarto trimestre y en los primeros meses de 1990, YPF disminuyó considerablemente la provisión de nafta virgen y en consecuencia provocó que las existencias de PGM se colocaran por debajo de los niveles críticos”, repitiéndose una experiencia largamente sufrida por la Petroquímica, como hemos visto. Agregando que además “se autorizó a YPF, Shell y Esso a exportar ´significativos volúmenes de productos´”, que la petrolera estatal “mientras negaba la provisión de materia prima a Petroquímica General Mosconi, abastecía crecientemente a Petroquímica Argentina SA, perteneciente al grupo Pérez Companc” y que “la supresión de materia prima –nafta virgen– a la PGM ´no puede atribuirse exclusivamente a los problemas operativos de reciente data´ en la destilería de La Plata, sino ´a una errónea política aplicada por la Secretaría de Energía y por YPF´”.[30] En mayo se informó que PGM había firmado un contrato a quince años con YPF para la provisión de nafta virgen, por un valor que representaba aproximadamente el 85% del precio internacional.[31]

Además, solicitaba Storani que el Poder Ejecutivo excluyera a PGM del Decreto N° 435 de marzo de ese año, que determinaba el “conjunto de medidas para la continuación y profundización del programa de estabilización económica y de reforma del Estado”, que prorrogó los plazos para los mecanismos dispuestos en la ley 23697 de “Emergencia Económica” de septiembre del año anterior. Entre otras medidas afectaba al régimen de promoción industrial y buscaba poner a toda empresa pública bajo administración directa del Ministerio de Economía. Para PGM el nuevo régimen, siempre de acuerdo con las declaraciones de Storani, había “originado la aparición de inconvenientes insalvables para el normal desarrollo de su continuidad operativa, que la colocarán en desventaja manifiesta respecto del competitivo mercado internacional”.[32]

La suerte de Mosconi se terminó de definir el 23 de julio, cuando el Decreto 1398 declaró “sujetas a privatización” a un conjunto de empresas, sociedades y establecimientos que operaban en el área del Ministerio de Defensa, entre las que se hallaba la Petroquímica. A principios del siguiente año fue elevado al Congreso un proyecto del Poder Ejecutivo Nacional para ratificar la medida.[33] Así, se dictó la Ley 25045 en diciembre de 1991, en los términos de la Ley de “Reforma del Estado” en vigencia desde 1989. Por ese entonces, la necesidad de financiamiento de la empresa ascendía a 80 mil dólares diarios, estimándose que se deberían conseguir créditos por un total de 26 millones de dólares, hasta tanto se pusiera en marcha el compresor de la planta de gas de síntesis en problemas, más arriba aludido.[34]

Para avanzar rápidamente con su venta, en enero siguiente se intervino la empresa dándole “todas las atribuciones y deberes otorgados al Presidente del Directorio y al Directorio en los Estatutos” al interventor (Decreto 114/92, art. 3°). Como parte del mismo proceso, la empresa encaró un proceso de “saneamiento”, que implicó para 1992 una reducción del personal del 20% a través del régimen de retiros voluntarios que no implicó costos importantes y sí grandes ganancias: es que en conjunto con la entrada en funciones del PAO, la productividad media por hombre empleado en la firma se duplicó. A la vez se redujeron los niveles de decisión y se modificaron las estrategias de comercialización, pasando a privilegiarse los mercados latinoamericanos y operando preferentemente con contratos, en lugar de hacerlo a través del mercado spot.[35]

En abril se esperaba que para fines de año la empresa estuviera privatizada, a pesar de que diferencias “personales y políticas” entre funcionarios de YPF y del Ministerio de Defensa demorasen su implementación y que incluso condujeron a que la petrolera no entregara (una vez más) nafta virgen tal como se había comprometido, para presionar por el pago de una deuda por 70 millones de dólares que PGM mantendría por sucesivos diferimientos de pagos solicitados previamente.[36] Según trascendió luego, las objeciones venían desde el propio interventor de YPF, José Estenssoro, quien se oponía a la venta de las acciones de PGM que estaban en manos de la petrolera ya que ello desvalorizaría a la DLP; en concreto se sostenía que “PGM tiene escaso valor sin el suministro de materia prima desde la destilería propiedad de YPF y la refinería pierde a su principal cliente sin el contrato de provisión que la vincula a la petroquímica”.[37]

Como resulta evidente, la participación de YPF no resultaba indiferente para el futuro de la Petroquímica: si se retiraba del esquema empresario, los futuros dueños deberían adquirir la nafta virgen en precio y condiciones de mercado, mientras que de mantenerse la vinculación con la petrolera, se podría lograr un abastecimiento preferencial del insumo (más allá de los históricos contratiempos que PGM había enfrentado al respecto). Por ello se estimaba que el paquete de acciones a licitar involucraría solamente la porción en manos del Ministerio de Defensa (por la DGFM) y que la otra mitad sería vendida luego como un activo de YPF, también en proceso de privatización.[38]

A pesar de la presión de parte de los ministros de Economía y Defensa por enajenar PGM, se trataba del “peor momento internacional para realizar la venta de una empresa petroquímica” por la caída de los precios externos entonces prevalecientes, lo que en gran parte explicaba además los resultados negativos que había obtenido la empresa durante el año anterior (dejando al margen algunas denuncias sobre “manejos irregulares” realizados por la gestión empresaria).[39] La situación de los mercados se mantuvo deprimida durante los meses siguientes, incluso “justo cuando las diferencias políticas parecen allanarse para la privatización, el mercado internacional de los productos que PGM fabrica atraviesa por uno de sus peores momentos y coloca los mayores obstáculos para la venta de la empresa”.[40]

Se señalaba como principal atractivo de Mosconi su constante posición exportadora y que la tecnología de producción que empleaba resultaba acorde a los requerimientos de la época, como también su versatilidad operativa (que –como se señaló– le permitía acomodar rápidamente su oferta a los vaivenes de la demanda sin nuevas inversiones); mientras del lado de los conflictos se señalaba, en adición al sombrío panorama internacional vigente, que si bien el PAO se había inaugurado hasta el momento sólo había comenzado a producir parcialmente. Además de las supuestas irregularidades o errores en el desarrollo del Proyecto, la situación objetiva era que PGM debía amortizar el enorme esfuerzo de inversión realizado en el peor de los contextos: externamente, enfrentaba un mercado internacional en depresión, con dificultades generalizadas para el sector a nivel mundial –secuela de la reciente Guerra del Golfo[41]– y localmente, porque dada la desregulación petrolera, YPF “castigaba con dureza” la cotización de nafta virgen para la empresa.[42] Además de triplicar el precio de la materia prima, se cerraron las líneas de crédito bancario de la empresa, lo que según algunos legisladores generaba una deuda premeditada y constituía un curso de acción tendiente al vaciamiento de la empresa, “develando la intención de las autoridades de YPF SA de apropiarse de Petroquímica General Mosconi”.[43]

Según versiones periodísticas, desde la petrolera se darían por conformes si por la venta se lograban obtener 100 o 150 millones de dólares. Incluso se apuntaba que desde el gobierno veían que PGM

como muchas empresas, sería imposible de vender por su valor de reposición. Fundamentalmente, afirman, porque hoy nadie construiría una empresa semejante. Y para desdramatizar, agregan que dudan de que alguien pueda invertir hoy en el sector con los precios internacionales vigentes. “Ninguna de las inversiones que se hicieron hace tres años, en cualquier empresa del mundo, podría recobrarse hoy”, agregan.[44]

A mediados de año el secretario de Planeamiento de Defensa, Jorge Pereyra de Olazábal anunció que en julio se elevaría el pliego para la privatización de PGM, con la firma del ministro Erman González.[45] Fue finalmente el 28 de agosto que el Ministerio de Defensa dictó la Resolución 1283, por la que se convocó a “Concurso–Subasta Público Nacional e Internacional sin Base” para la venta en bloque del 94% del paquete accionario de PGM (renombrada como “Petroquímica Platense”), debiendo transferirse personal, activos, pasivos y contratos en curso de ejecución a quien se adjudicara el concurso–subasta, fijándose la notificación de preselección técnica de oferentes para el 26 de noviembre y el anuncio de la adjudicación final el 9 de diciembre. A través del régimen de “propiedad participada”, se pretendía resguardar el 6% restante de las acciones para el personal de la empresa.[46]

En un primer momento las únicas firmas que adquirieron los pliegos fueron la Shell y el grupo Pérez Companc.[47] También YPF manifestó interés en participar del concurso –explicado fundamentalmente, como adelantamos, por la vinculación mediante la DLP–. Para aquellas dos firmas, PGM poseía como atractivo su capacidad de producción de motonaftas, cercana al 5% de la oferta nacional y más aún, era la única planta productora de MTBE del país (estando por entonces paralizados los otros proyectos: de PASA en Santa Fe y de Petroquímica Cuyo, ambas de Pérez Companc). Por su parte, a Shell le atraía la posibilidad de avanzar en la producción de ese complemento mejorador para las naftas mientras Pérez Companc controlaba a la principal competidora de PGM en la producción de aromáticos (PASA) y era además el mayor productor de crudos del país, pero no disponía de destilería propia y estaba buscando avanzar en su integración vertical.[48]

En definitiva, quedaba claro que el negocio con la compra de PGM venía dado exclusivamente por la dinámica del mercado petrolero (y no por el estrictamente petroquímico), más allá de las dificultades financieras de corto plazo que afrontaba la empresa. Es que por entonces –desnudando los intereses que se beneficiaban con la privatización de la empresa–, se apuntaba que

limpiados los pasivos que se arrastran por la coyuntura internacional –y las malas decisiones de inversión–, la empresa promete jugosos dividendos. “Mal momento para vender”, piensan los técnicos de la empresa estatal. “Buen momento para comprar”, analizan algunas de las principales refinadoras privadas instaladas en el país.[49]

En adición, a fin de garantizar la provisión de materias primas e incidir favorablemente en la valorización del precio base de la Petroquímica, se había solicitado desde principios de año al agente financiero encargado de confeccionar los pliegos para la licitación internacional (el consorcio Credit Suisse – First National Bank of Boston) que contemplara la posibilidad de que un 30% del paquete accionario permaneciera en manos de YPF.[50] Esa proporción sería transferida a capitales privados al concluirse la reestructuración de la petrolera, entonces en pleno curso. Pereyra de Olazábal –a la sazón, subsecretario de Privatizaciones de Defensa– afirmó el primer día de octubre que la petrolera participaría de la licitación.[51] Ello involucraba claras ventajas para YPF, ya que sólo debía adquirir la mitad del capital de PGM, poseía acreencias contra la empresa que podría capitalizar, como asimismo información privilegiada acerca de su desenvolvimiento.

Estenssoro sostenía la necesidad de garantizar el aprovisionamiento de materias primas petroquímicas de Mosconi a la DLP, lo que se vería complicado si PGM quedaba en manos de una tercera empresa. Esta posición se fortaleció al día siguiente de las declaraciones del subsecretario. La maniobra buscaba mantener a la Petroquímica en manos de YPF, a fin de valorizar la DLP en el inminente proceso de enajenación de la petrolera. Prontamente se modificaron los pliegos de la convocatoria ya lanzados, mediante un decreto presidencial para que sólo se pusiera en venta el 64% del paquete accionario. Tras la operación, “no fueron pocos los que sospecharon que la introducción de cambios fue una estrategia seguida por Estenssoro para que, finalmente, YPF se quedara con la petroquímica”.[52] Faltaban pocas semanas para la fecha pautada para la apertura de sobres, que se mantuvo para el 26 de octubre.[53] En paralelo y también a contrarreloj, comenzó a discutirse un nuevo contrato de provisión de nafta virgen, lo que no resultó sencillo en ese contexto pues las posiciones de Defensa y de Economía chocaban –tal como se aprecia en la Tabla 17– en las respectivas pretensiones por el plazo y condiciones de precio, cantidad y calidad de la materia prima.

Tabla 17: Puntos conflictivos de la negociación entre YPF y el Ministerio de Defensa por el contrato de provisión de nafta virgen de PGM privatizada

Negociación | Propuesta de Defensa | Contrapropuesta de YPF |

Plazo del contrato | 15 años | 10 años |

Nivel de provisión de nafta virgen | Un millón de metros cúbicos al año | Debía revisarse para no comprometer la capacidad efectiva de la DLP |

Precio de la nafta virgen por metro cúbico | 140 dólares | 170 dólares (precio vigente de mercado) |

Fuente: Elaboración propia en base a “Petroquímica Mosconi: debaten la provisión de materia prima”, por O. B. en Clarín, 15 de octubre de 1992, página 32.

Más aún, resultaba que

la mayor diferencia se plantea con los productos que YPF y Petroquímica se dividen. YPF entrega nafta virgen y recompra productos con mayor elaboración, que luego utiliza como insumos o comercializa directamente. Pero la calidad exigida por la petrolera, y el precio reclamado por PGM, son un fuerte obstáculo. Además, existe un sinnúmero de productos derivados de las naftas que no quiere ninguno de los dos socios, porque su comercialización es a pérdida.[54]

Finalmente, se garantizó que YPF se quedaría con el 30% de las acciones y se logró perfeccionar el contrato de suministro de materia prima con un horizonte de cinco años. A principios de octubre, se visualizaba claramente que la privatización de PGM sería un muy mal negocio, ya que las condiciones internacionales permitirían obtener apenas 120 o 130 millones de dólares, motivando que la venta representara en realidad una pérdida neta: el Estado –a través de una PGM residual– se quedaría con pasivos de la empresa por unos 100 millones, además de quebrantos a asumir por la compra de los equipos de la planta no finalizada de DMT/PET y parte de la deuda con YPF. Ese valor de venta era incluso menor, como vimos, a la inversión total realizada para el PAO (de 180 millones de dólares) y que aportaba a la empresa –incluso a los precios vigentes– una facturación cercana a los 60 millones anuales. Más aún, considerando el resto de las instalaciones de la Petroquímica, la facturación llegaba a los 200 millones, siendo el costo de reposición de sus instalaciones de entre 500 a 550 millones de dólares.[55]

De hecho, de la licitación no participaría ninguna empresa de la rama petroquímica, sumidas en las mismas dificultades que PGM sin recursos líquidos disponibles, afrontando pérdidas muy importantes y a la espera de la mejoría de los precios externos. Se presumía que en menos de dos años las plantas petroquímicas recuperarían hasta un 100% del valor por entonces vigente (sólo durante 1992 el mercado internacional petroquímico había sufrido un derrumbe del 40%). Sin embargo, ese criterio de cautela que adoptaba el management privado no era compartido por los círculos oficiales, donde se adoptaba una política empresaria a contramano de la lógica del mercado petroquímico. La orden expresa del presidente Menem era terminar durante 1992 con las privatizaciones pendientes.

La apertura de las propuestas técnicas por el 64% del capital de PGM se llevó a cabo en definitiva el 28 de diciembre.[56] En ese acto se informó que el Estado aportaría a la empresa 130 millones de dólares, que se utilizarían en primer término para saldar una deuda con el BNA, y finalmente se postularon tres ofertas: de la Shell, la petrolera estadounidense Diamond Shamrock y un consorcio integrado por las empresas Panam, Laboratorio Phoenix y Quitral–Co.[57] La Compañía Naviera Pérez Companc finalmente desistió de realizar una propuesta propia y lo hizo a través de esta última empresa, que tenía bajo su control.[58]

Imagen 8: Apertura de sobres de la licitación técnica de PGM

Nota: Jorge Pereyra de Olazábal (izquierda) y Antonio Erman González (centro)

Fuente: “PGM tiene tres novios”, foto por Mario Manusia en Página/12, 29 de diciembre de 1992.

Con su propuesta, la Shell presentó también una nota apuntando que para avanzar con su oferta económica debía modificarse el contrato firmado con YPF por la nafta virgen. También Pérez Companc habría presentado objeciones en el mismo sentido, pero de manera “menos formal”.[59] Según lo que trascendió de la observación, la Shell había establecido que

las condiciones contractuales que vinculan a ambas estatales harán que su continuadora –Petroquímica Platense– se convierta, debido a todas las restricciones y opciones incluidas en esos contratos, en una sociedad fuertemente dependiente de la voluntad de la gerencia de YPF y no en una empresa que pueda interesar a esta compañía como inversora petroquímica a riesgo.[60]

La empresa angloholandesa buscaba proteger sus resultados para continuar invirtiendo en el sector (ese mismo año se había asociado con IPAKO para fundar Petroken en Ensenada, empresa que sólo reportaba millonarias pérdidas) y señalaba que el contrato no garantizaba un volumen mínimo de entregas. Se aducía además que “el precio de la nafta virgen que YPF vende a la petroquímica PASA es inferior al acordado con PGM”.[61] Ante dicho cuestionamiento, Estenssoro contestó mediante un comunicado en el que se negaba que las condiciones otorgadas a Mosconi fueran diferentes a las de cualquier otra empresa privada del sector. Como si pudiera soslayarse que la DLP se encontraba a escasos metros de PGM y unida por kilómetros de cañerías comunes, desde YPF se afirmaba contra Shell que

dichas aseveraciones tienen un propósito interesado, son intencionalmente erróneas y no tienen un fin constructivo para el fin de la licitación […]. Afirmar que la empresa continuadora de PGM se convertirá en fuertemente dependiente de YPF es una falacia. Una empresa de inversores petroquímicos de riesgo, como se asume Shell, no debería depender, en un mercado desregulado y con libre importación y exportación, de un contrato de abastecimiento para la materia prima principal que necesita, debiendo buscar su aprovisionamiento local o mundialmente, sin ninguna dependencia de YPF.[62]

En conclusión, el precio que se estableció por el 64% del paquete accionario fue de 134 millones de dólares, que incluía la completa absorción de las deudas de la empresa por parte del ganador, las que sumaban 86 millones.[63] De ese total, el 80% eran compromisos con YPF por nafta virgen impaga que debían cancelarse inmediatamente, mientras el resto se encontraba financiado a tres años. Que el comprador asumiera la totalidad de los pasivos de Mosconi fue también un medida incluida a propuesta de Estenssoro al modificarse la proporción de capital a licitación, cuando se pasó del 100% al 64%. La apertura de sobres con las ofertas económicas se fijó para poco después de lo originalmente pautado, al 28 de diciembre de 1992, pero llegada la fecha y frente a la posibilidad de que la licitación se declarara desierta, se decidió postergarla un mes.[64] Sin embargo, el 28 de enero nuevamente se aplazó una semana el acto, sin modificarse las condiciones de licitación y como “una muestra de buena voluntad” hacia los tres candidatos, que no lo habían solicitado ni efectuado ofertas en concreto por el 64% de PGM.[65]

A principios de febrero, sin ninguna propuesta firme de los inversores calificados, Pereyra de Olazábal anunció una nueva postergación de la licitación para marzo, a fin de realizarla en otras condiciones, tanto del mercado petroquímico internacional como, especialmente, de la situación financiera de la propia empresa. En referencia a la cuestión de las deudas que PGM mantenía con la petrolera, el secretario reconoció que eran “consecuencia de decisiones impuestas por YPF en el traspaso a manos privadas de PGM”.[66] A pesar de “nadie en el ambiente esperaba otra cosa”, el funcionario “juntó todas sus fuerzas para presionar políticamente ´donde fuera necesario´ para lograr el éxito de la operación”. Además de remarcar pertinazmente que la decisión de Defensa era avanzar con la privatización de PGM, lo que aparentemente “tenía sólo una intención: demostrar que Estenssoro […] introdujo modificaciones al precio de venta que hicieron fracasar la negociación”.[67]

Unas pocas semanas después de la suspensión, el ministro Erman González dio urgentes instrucciones al secretario “para que implemente en el más breve plazo, la posibilidad de transferir a YPF la planta química de la que es su proveedora de nafta cruda”.[68] Al dictarse la Resolución 435 que resolvió el traspaso, el ministerio de Defensa posibilitó a la petrolera la adquisición del total del paquete accionario de PGM, mediante la capitalización de la deuda de más de 80 millones de dólares que Mosconi mantenía con ella. A mediados de marzo se anunció que se estaba elaborando el contrato para la transferencia, terminando con la indefinición que el proceso privatizador arrastraba desde hacía meses y respondiendo también al interés de YPF –ya muy cerca de salir a cotización bursátil– por incrementar sus activos y fundamentalmente, limpiar de su balance la deuda mantenida por la Petroquímica.

Desde el Ministerio de Defensa se realizó entonces una consultoría que determinó que el valor de los activos de PGM llegaba a 135 millones, por lo cual González aclaró que a YPF no le bastaría con sus acreencias para quedarse con la empresa, sino que debía aportar dinero en efectivo.[69] Al inicio de las tratativas, la petrolera pretendía eliminar a la totalidad de los trabajadores de PGM e integrar la planta completamente a la DLP, luego propuso echar a 500 trabajadores y finalmente aceptó que se haría cargo de la empresa despidiendo a poco más de 300 empleados (asumiendo por ello un costo de 15 millones de dólares) y transfiriendo el resto a la Destilería. En el ínterin, los asesores financieros de la operación (el First Boston y el Banco General de Negocios) actualizaron la valuación de PGM a 137 millones de dólares. La deuda de PGM por provisión de nafta virgen alcanzaba –al 28 de febrero– a 115 millones y se acordó que la petrolera abonara a Defensa solamente 10 millones de dólares por valoración de activos (el reclamo de González había sido por 13 millones). En menos de dos semanas habían culminado las negociaciones: el 30 de marzo de 1993 se firmó el traspaso definitivo del 50% de las acciones de PGM a YPF y el 5 de abril González abandonaba su cargo en el Ministerio, dejando concluida la transferencia antes de lanzarse en campaña legislativa.[70]

Días después, YPF publicaba una solicitada en los diarios sobre la compra de PGM indicando que desde el primero de abril se había “hecho cargo de la operación de Elaboración y Venta de los productos que dicha empresa producía”.[71] La sociedad cambió de denominación, pasando a llamarse en lo sucesivo “Petroquímica La Plata” y quedando orgánicamente integrada a la DLP.[72] Por su parte, el traspaso de Mosconi a YPF marcaría –según un presidente posterior de la petrolera– el “verdadero inicio de las actividades petroquímicas” de la empresa reconvertida en Sociedad Anónima, que a su vez en junio comenzaría a pasar a manos privadas y con ella, la ex–PGM.[73]

En suma, el panorama aquí repasado ha mostrado que durante la última parte de la década del ochenta PGM se ubicó como una de las principales empresas inversoras del país. Retomando lo expuesto en el anterior capítulo, se ha visto que la Dirección continuó con sus esfuerzos por avanzar con el proceso de expansión productiva fijado tras la restauración democrática. Si bien no todos los proyectos llegaron a buen puerto, se decidió mantener a rajatabla el más importante de ellos, el “Proyecto de Aprovechamiento de Olefinas”, o PAO. Mas el arduo contexto –que afectó las ventas de Mosconi y castigó a sus proveedores locales de equipos y construcciones– motivaron sucesivas postergaciones en su fecha de entrada en funciones. Se calculaba que cada mes de retraso acarreaba un lucro cesante de 300 mil dólares, pero problemas gremiales y condiciones desfavorables para la propia Petroquímica en los contratos de adjudicación de obras llevaron a que recién en diciembre de 1990 (con poco más de tres años de dilación respecto al primer plazo establecido) se lograra poner en funcionamiento el PAO tras una inversión total de 180 millones de dólares, en gran parte autofinanciada.

A pesar del circunspecto acto de inauguración –cuando se comenzaba a decidir la privatización de la compañía–, para algunos analistas el PAO representó “el mayor desafío industrial” de la Argentina por lustros. Dados los niveles de producción y facturación que entonces podía alcanzar, PGM pasó a ubicarse como la principal firma petroquímica nacional. En promedio, se estimaba que gracias a los nuevos productos (alcoholes superiores, buteno–1 y MTBE) podría generar un excedente sobre el balance de pagos de unos 70 millones de dólares anuales. Como ponderación más general, se valoró que para entonces y desde su fundación, la compañía había sumado utilidades por más de 250 millones de dólares, realizado nuevas inversiones que superaban los 300 millones y generado un excedente comercial para el país cercano a los mil millones, por nuevas y mayores exportaciones y sustitución directa de importaciones.

Sin embargo su marcha se vio perturbada en varios frentes. Problemas en la unidad de gas de síntesis –principal módulo del PAO–, que no se lograron sortear fácilmente y que afectaron la capacidad de llegar a las 100 mil toneladas de producción de olefinas, erogaciones enormes resultantes del proceso trunco de inversiones encarado y la situación de crisis económica general, ocasionaron que hacia 1990 se presentara en el horizonte de la empresa la posibilidad de obtener pérdidas operativas. En virtud de lo cual la Dirección comenzó a buscar soluciones de emergencia, a fin de cubrir el potencial quebranto. La opción que se llevó a cabo fue negociar con YPF el otorgamiento de prórrogas sobre los pagos que se debían hacer por las compras de nafta virgen.

Como señalan los capítulos previos, el suministro de este insumo (más bien, su faltante) no había dejado de ser una preocupación para PGM prácticamente desde su puesta en marcha. En el marco del impulso a favor de la completa y rápida enajenación de empresas públicas imperante durante los años noventa, los problemas financieros de PGM fueron utilizados como palanca para facilitar su absorción por parte de una YPF reconvertida en Sociedad Anónima. Así, la deuda de PGM acabaría por volverse una sustancial acreencia a favor de la petrolera.

A partir de que Mosconi se declarara “sujeta a privatización” en julio de 1990 las entregas de nafta habían disminuido considerablemente, afectando su rendimiento productivo. Inclusive desde algunas posiciones políticas se acusó que ello obedecía a una política deliberada de YPF, dada la interconexión funcional y estratégica de PGM con su destilería. Lo que resulta evidente en vista de lo sucedido durante aquél proceso, es que los intentos de transferir la empresa a manos privadas fracasaron frente a la indefinición respecto a lo que sucedería con la propia petrolera estatal. Las intenciones del más alto nivel gubernamental por avanzar también con su privatización y los movimientos para ganar participación en el capital de Mosconi realizados por la dirección de YPF, a fin de valorizar sus activos, introdujeron meandros insalvables para llevar la licitación inicial hasta buen puerto.

Tampoco debería dejarse de lado en este análisis la complicada situación reinante para la actividad petroquímica en general, que transformaba la venta de Mosconi en un negocio claramente ruinoso para el Estado argentino. Además de asumir sus deudas, en las condiciones entonces vigentes no se concebía siquiera poder recuperar la inversión del PAO ya que las previsiones más elevadas presentaban un valor de subasta en torno a los 150 millones de dólares por la empresa. Si se considera que su facturación orillaba los 200 millones al año, o que el costo de reposición de todas sus instalaciones superaba los 500 millones, queda claro que el objetivo era desprenderse de la PGM a cualquier precio.

En concreto, a pesar de varias moratorias ofrecidas por el gobierno, las tres empresas del ramo petrolero que habían mostrado interés en participar del concurso en agosto de 1992 no presentaron ofertas económicas por el 64% del capital de Mosconi puesto a liquidación. Como respuesta, en marzo del siguiente año la decisión convergente de sus dos accionistas terminó de sellar su suerte: el ministro de Defensa deseaba desprenderse de la empresa “en el más breve plazo” y a YPF le convenía absorberla, en consideración de su inminente apertura al capital privado. Dada la deuda que PGM mantenía por la nafta virgen consumida, la petrolera abonó solamente 10 millones de dólares por la mitad de las acciones de PGM, firmándose el traspaso definitivo el 30 de marzo de 1993. A partir de ese momento Petroquímica La Plata tomaría el lugar de la Petroquímica General Mosconi, dando sigiloso remate a casi 25 años de una fructífera experiencia del Estado empresario argentino.

- PGM–LAD, 633 (énfasis añadido).↵

- Carta de Juan Carlos Colombetti al Dr. Dusan Radonjic (director de “El Economista”) del 17 de marzo de 1989 (disponible en el archivo del CESPA).↵

- “Los costos de petroquímica”, carta del Ing. Ruben Maltoni en Ámbito Financiero, 16 de noviembre de 1989 (énfasis añadido).↵

- PGM–LAD, 612.↵

- PGM–LAD, 620.↵

- PGM–LAD, 637 y 640.↵

- PGM–LAD, 635.↵

- PGM–LAD, 637↵

- Ibidem.↵

- PGM–LAD, 642.↵

- “Petroquímica General Mosconi”, por Alfredo Connolly en El Cronista Comercial – Suplemento aniversario: Química y petroquímica, 29 de noviembre de 1989, página 71.↵

- “Salto productivo en Petroquímica Mosconi”, Mercado, 30 de enero de 1991, página 56 (énfasis añadido).↵

- PGM–LAD, 686 (énfasis añadido).↵

- PGM–LAD, 687 y 690. Por ejemplo, la empresa Atochem de Francia ofreció compresores alemanes de marca Borsig con diez años de uso, a un precio que era el 10% del costo de la inversión original.↵

- “Inaugurarán nuevo Complejo de Aprovechamiento de Olefinas”, Ámbito Financiero, 8 de octubre de 1990, página 41. ↵

- “Petroquímica General Mosconi inaugurará oficialmente su Complejo de Olefinas”, El Cronista Comercial, 6 de diciembre de 1990, página 18.↵

- “Petroquímica Mosconi. Inversión sin gloria”, por J. O. L. en El Economista, 21 de diciembre de 1990 (énfasis añadido).↵

- Ibidem (énfasis añadido).↵

- “Colombetti: la petroquímica tendrá un rol protagónico en el desarrollo del país”, Dirigencia, Año 8, N° 86, marzo de 1989, página 103. Una breve semblanza de este dirigente puede hallarse en “Petroquímica Mosconi: más y más producción”, Mercado, 29 de agosto de 1988, página 87.↵

- Carta de Juan Carlos Colombetti al Dr. Dusan Radonjic (director de “El Economista”) del 17 de marzo de 1989 (disponible en el archivo del CESPA). ↵

- “Petroquímica General Mosconi. Doce años de rentabilidad y crecimiento”, El periodista de Buenos Aires, N° 173, 1 al 7 de enero de 1988, página 15 (énfasis añadido).↵

- “A los 15 años uno puede ser más grande”, solicitada de Petroquímica General Mosconi SAIC en La Nación, 2 de julio de 1989.↵

- “Empresa estatal abierta para el capital privado”, Ámbito Financiero, 8 de octubre de 1990, páginas 40 y 41.↵

- “Storani reconoció la posible privatización de Petroquímica Mosconi”, Ámbito Financiero, 5 de febrero de 1986.↵

- “Petroquímica Mosconi: más y más producción”, Mercado, 29 de agosto de 1988, página 87 y “Una privatización demasiada anunciada y polo a integrar”, El Economista, 15 de diciembre de 1989, página 14.↵

- Carta de Juan Carlos Colombetti al Dr. Dusan Radonjic (director de “El Economista”) del 17 de marzo de 1989 (disponible en el archivo del CESPA, énfasis añadido).↵

- “Petroquímica General Mosconi”, por Alfredo Connolly en El Cronista Comercial – Suplemento aniversario: Química y petroquímica, 29 de noviembre de 1989, página 71 (énfasis añadido).↵

- Dentro de un conjunto cada vez más numeroso de estudios sobre la privatización de YPF puede verse Serrani y Castellani (2010), quienes analizan todo el proceso desde 1977 hasta 1999; por su parte, Serrani (2013) diferencia tres periodos desde el inicio de las “reformas estructurales” en 1989 hasta la culminación de la privatización propiamente dicha diez años más tarde, para llegar luego hasta la renacionalización; un estudio concurrente es realizado por Kozulj (2002), que investiga el funcionamiento sectorial tanto del upstream (producción de crudo) como del downstream (refinación y distribución) durante los noventa. Desde otras perspectivas –algo más alejadas que la aquí adoptada– puede citarse por ejemplo a Rofman (1999), que coloca el acento en el impacto sobre las economías regionales; Capogrossi (2012) que indaga la construcción política–ideológica del consenso conducente a la enajenación; y Palermo (2012) quien propone una lectura desde el mundo del trabajo y la (re)construcción de la “hegemonía empresaria” tras la adquisición de YPF por la española REPSOL.↵

- Si bien durante los años ochenta el plantel se había incrementado ligeramente, debe señalarse que el proceso de “racionalización” se había iniciado durante la dictadura: en 1975 la planta de YPF superaba los 50 mil trabajadores mientras que para 1983 no llegaba a 33 mil agentes (Palermo, 2012: 121).↵

- “Seria denuncia de Conrado Storani sobre Petroquímica Mosconi”, La Prensa, 1 de abril de 1990.↵

- “Petroquímica General Mosconi en busca de socios”, El Economista, 18 de mayo de 1990, página 14.↵

- “Seria denuncia de Conrado Storani sobre Petroquímica Mosconi”, La Prensa, 1 de abril de 1990 (énfasis añadido).↵

- “Salto productivo en Petroquímica Mosconi”, Mercado, 30 de enero de 1991, página 56.↵

- PGM–LAD, 687. Para ello, se abrieron líneas de crédito con las siguientes instituciones: Banco Ciudad de Buenos Aires, Royal Bank of Canada, Banco del Buen Ayre, Banco Shaw y Banco Sáenz, mientras se tramitaba un mayor financiamiento a través del BNA, BPBA, Banco Sudameris, Banco de Crédito Provincial, Banca Nazionale del Lavoro y un agente de mercado abierto, Pardo Ravello.↵

- “El saneamiento en PGM”, El Economista, 16 de octubre de 1992, página 9.↵

- “General Mosconi, a manos privadas”, por Omar Báez en Clarín, 12 de abril de 1992, página 22. ↵

- “YPF se quedaría con el 30% de Petroquímica Mosconi”, Clarín, 8 de octubre de 1990. ↵

- “Mal momento para vender PGM”, Página/12, 7 de junio de 1992.↵

- “General Mosconi, a manos privadas”, por Omar Báez en Clarín, 12 de abril de 1992, página 22 (énfasis añadido).↵

- “YPF se quedaría con el 30% de Petroquímica Mosconi”, Clarín, 8 de octubre de 1990 (énfasis original). Paralelamente a la de PGM se ensayaba la venta de PBB, que tampoco lograría avanzar demasiado por el mismo contexto internacional (más allá de las dificultades propias del caso).↵

- La guerra había disparado el precio del crudo y sus derivados. Sin embargo, el enérgico proceso previo de expansión de la petroquímica a escala global –que había aparejado una importante sobreoferta mundial– en conjunción con la recesión del principal mercado (Estados Unidos), hacían en la práctica imposible trasladar los mayores precios de la materia prima hacia los productos finales. Más aún, los derivados más comprometidos resultaron ser específicamente los de la nafta (Aarts y Renner, 1991).↵

- “Mal momento para vender PGM”, Página/12, 7 de junio de 1992.↵

- Proyecto de Ley 2103–D–03 “Remuneración extraordinaria al personal de Petroquímica Mosconi”, por los senadores Maria Ocaña, Alberto Piccinini y Rafael Romá. Disponible en https://bit.ly/3j5ndUc ↵

- “General Mosconi, a manos privadas”, por Omar Báez en Clarín, 12 de abril de 1992, página 22 (énfasis añadido).↵

- “Petroquímica Mosconi”, La Nación, 24 de junio de 1992.↵

- “YPF se quedaría con el 30% de Petroquímica Mosconi”, por Omar Báez en Clarín, 8 de octubre de 1992.↵

- “YPF se quedaría con el 30% de Petroquímica Mosconi”, Clarín, 8 de octubre de 1990. ↵

- “El Estado hace un mal negocio con la venta de General Mosconi”, El Economista, 16 de octubre de 1992, página 9.↵

- “Mal momento para vender PGM”, Página/12, 7 de junio de 1992 (énfasis añadido).↵

- “Continuaría YPF como accionista de Petroquímica General Mosconi”, La Nación, 15 de marzo de 1992.↵

- “YPF se quedaría con el 30% de Petroquímica Mosconi”, por Omar Báez en Clarín, 8 de octubre de 1992.↵

- “Mosconi reducirá su personal, y quedará en manos de Estenssoro”, Clarín, 25 de marzo de 1993.↵

- “YPF se quedaría con el 30% de Petroquímica Mosconi”, por Omar Báez en Clarín, 8 de octubre de 1992.↵

- “Petroquímica Mosconi: debaten la provisión de materia prima”, por O. B. en Clarín, 15 de octubre de 1992, página 32 (énfasis añadido).↵

- “El Estado hace un mal negocio con la venta de General Mosconi”, El Economista, 16 de octubre de 1992, página 9.↵

- “Licitan Petroquímica Mosconi”, La Nación, 28 de diciembre de 1992.↵

- “Tres ofertas por Petroquímica Mosconi”, La Nación, 29 de diciembre de 1992. ↵

- Las otras dos empresas participantes del consorcio pertenecían a la Corporación Financiera Internacional (Laboratorio Phoenix) y al grupo Meller (Panam); “PGM tiene tres novios”, Página/12, 29 de diciembre de 1992.↵

- “YPF rechazó las objeciones de Shell por Petroquímica Mosconi”, El Cronista, 30 de diciembre de 1992, página 9.↵

- “PGM tiene tres novios”, Página/12, 29 de diciembre de 1992.↵

- “Precio y contrato de suministro: las dudas privadas en Mosconi”, por Omar Báez en Clarín, 28 de enero de 1993.↵

- Citado en “YPF rechazó las objeciones de Shell por Petroquímica Mosconi”, El Cronista, 30 de diciembre de 1992, página 9 (énfasis añadido).↵

- “No hubo interesados en la compra del 64% de Petroquímica Mosconi”, Clarín, 3 de febrero de 1993, página 22.↵

- “Licitan Petroquímica Mosconi”, La Nación, 28 de diciembre de 1992.↵

- “Postergaron licitación de Mosconi”, Ámbito Financiero, 29 de enero de 1993, página 7.↵

- “Puede fracasar la venta de Mosconi”, Ámbito Financiero, 1 de febrero de 1993, página 11 y “Nueva fecha para la licitación de Petroquímica General Mosconi”, La Nación, 3 de febrero de 1993.↵

- “No hubo interesados en la compra del 64% de Petroquímica Mosconi”, Clarín, 3 de febrero de 1993, página 22.↵

- “YPF compra una planta petroquímica”, La Nación, 16 de febrero de 1993 (énfasis añadido).↵

- “Acuerdo entre YPF y Defensa por Mosconi”, por Norma Nethe en El Cronista, 19 de marzo de 1993, página 5.↵

- “YPF se quedó con el 100% de Petroquímica Mosconi”, Clarín, 31 de marzo de 1993.↵

- “A los clientes de Petroquímica General Mosconi”, solicitada de YPF SA en La Nación, 4 de abril de 1993, página 14.↵

- En los siguientes años YPF adquirió las restantes empresas del polo de Ensenada (en 1997 Polibutenos y dos años después Maleic) y paralelamente siguió avanzando en la línea inaugurada por el PAO, ya que en 1996 inauguró la producción de TAME, otro producto oxigenado para mejorar el octanaje de las naftas (Silvetti, 1999).↵

- “Los logros de YPF en los 90”, por Roberto Monti en La Nación, 26 de noviembre de 1998.↵