Al momento de su inauguración, PGM podía producir 180 mil toneladas teóricas de productos aromáticos. Sin embargo, durante los primeros años de su funcionamiento dicho nivel no sería alcanzado sobre todo –como veremos– por los problemas en el aprovisionamiento de su materia prima esencial: nafta virgen. Por otra parte, la sostenida demanda (muy notoriamente, la externa) para los petroquímicos llevó a la empresa a encarar un plan de expansión, que ubicó su capacidad productiva en torno a las 250 mil toneladas en unos pocos años; de ese modo, para finales de los setenta PGM era “en el campo de los aromáticos el complejo más grande de América Latina” (Martín, 1980b: 282, énfasis original).

En relación con los insumos hidrocarburíferos, hacia finales de la década del setenta se habían dado una serie de movimientos tanto en los mercados externos –shock petrolero– como de política interna –tras la llegada de Martínez de Hoz al Ministerio de Economía– que habían deteriorado variables relevantes para los costos de PGM:

Lo que indudablemente afectó a la industria petroquímica es la convergencia de incrementos en los precios de las materias primas, las rebajas de las tarifas arancelarias a la importación y el atraso de la paridad cambiaria con respecto al alza continuada de los costos internos.[1]

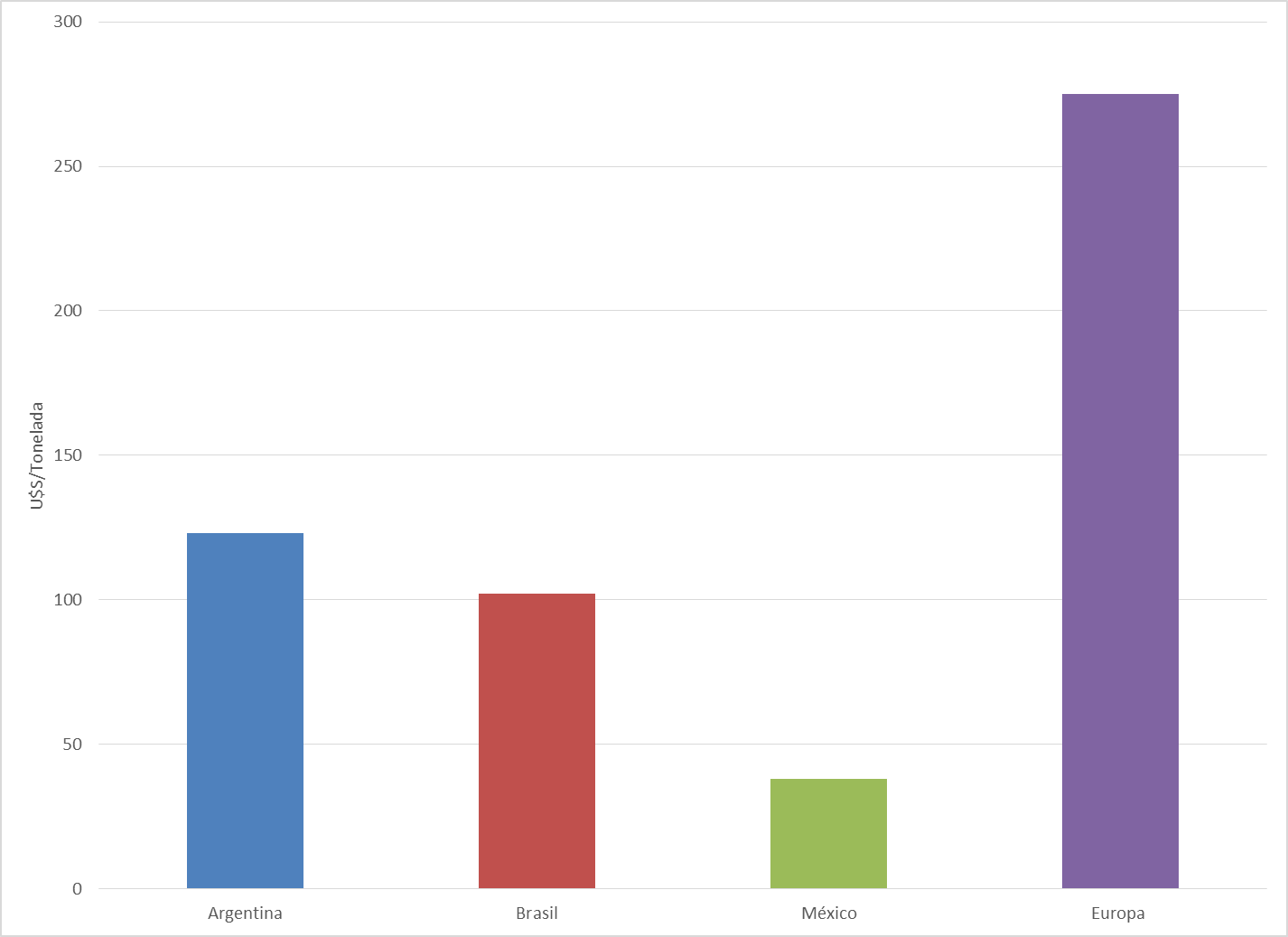

Si bien los precios del gas natural y la nafta petroquímica se encontraban en nuestro país comparativamente por debajo de los vigentes en Europa y Estados Unidos, tras equipararse su valor al de su uso como combustible resultaban superiores a los que se cobraban en Brasil y México (respectivamente, casi un 20 y 225% más caros hacia principios de 1980: Gráfico 5). En estos países la industria petroquímica había para entonces sobrepasado a su par argentina y se mantenían con empeño políticas para lograr su más amplio y rápido desarrollo.[2]

Gráfico 5: Costo de nafta petroquímica en Argentina, Brasil, México y Europa (dólares corrientes por tonelada), a marzo de 1980

Fuente: Elaboración propia en base a datos de Temas, N°1 de 1980, Año 6, marzo.

Por otra parte, al cumplirse el quinquenio de la puesta en marcha, en la revista de la empresa se señalaba que PGM “surgió como una empresa nacional, o sea pensada por y para el país; como una empresa con rostro humano, con el hombre como el eje de su accionar; y como una empresa de criterio económico, pensada para ser rentable al país”.[3] Este objetivo explícito sería mantenido a rajatabla, a pesar de los cambios del escenario político y en la orientación macroeconómica del país como del panorama internacional del mercado petroquímico, los que se sucedieron (por momentos vertiginosamente) durante los años en consideración.

Petroquímica General Mosconi e YPF

En abril de 1974 YPF comunicó a PGM que, de acuerdo a lo establecido por la Resolución N°428/74 del Ministerio de Economía (ME), había transferido a la recientemente conformada “Corporación de Empresas Nacionales” (CEN) la totalidad de las acciones correspondientes a su participación en la empresa, con todos los derechos y obligaciones emergentes de las mismas, representando un total nominal de 47 millones de pesos.[4] Más tarde, el 18 de mayo de 1978, la Ley 21800 de liquidación de la CEN transfirió al ME su participación accionaria en PGM, a raíz de lo cual la cartera ministerial pasó a ser el otro dueño de las acciones clase “A” de la empresa (junto a la DGFM), que representaban un total de $16.977.129.020.[5] Luego, en agosto de 1981 (por Decreto 928), la titularidad de las acciones y los certificados representativos del capital pasaron a manos del Ministerio de Obras y Servicios Públicos (MOSP). Finalmente, a poco de la asunción de Alfonsín, el Decreto 1980/83 dispuso la transferencia a YPF nuevamente de dichas acciones.

Para la misma época, el ejercicio de los derechos accionarios que poseía la DGFM en distintas empresas (entre las que se contaba PGM) pasó a depender del Ministerio de Defensa –mediante los Decretos 280/83 y 875/84–, que debía aprobar lo actuado por la Dirección. Al mismo tiempo, se puso a la misma DGFM (hasta entonces, entidad autárquica) bajo la órbita del Ministerio de Defensa.

Por otra parte, a poco de creada PGM, se decidió conformar una “Comisión Bipartita” de sus técnicos con los de YPF, para diseñar los contratos de provisión de varios servicios desde la Destilería a la Petroquímica, como de intercambio de productos entre ellas. Durante diciembre de 1972 se suscribieron los primeros convenios de provisión durante la construcción de la planta de PGM de electricidad y agua (potable y de refrigeración) y los relativos al abastecimiento de materias primas y devolución de subproductos sin uso petroquímico, a efectivizarse cuando entrara en funciones la planta. Quedó entonces establecido el mecanismo de coordinación de actividades entre ambas empresas, ya que en lo sucesivo se conformarían varias comisiones mixtas para resolver diversas cuestiones técnicas. En 1973 se firmaron otros dos convenios relativos al suministro de energía eléctrica, agua potable, agua industrial, agua desmineralizada y fueloil a partir de la fecha de puesta en marcha de PGM y luego, por el uso de la toma N° 6 de YPF en el puerto de La Plata.[6]

También, incluso desde antes de iniciadas las operaciones de la Petroquímica, la “Comisión Conjunta” evaluó ampliamente la posibilidad de levantar en conjunto una planta productora de hidrógeno para satisfacer las necesidades de ambas empresas en sus instalaciones de Ensenada, que en ese momento no se concretó. Una década después PGM planeó nuevamente levantar una unidad productora de hidrógeno e inició negociaciones con YPF, buscando que garantizara la compra de dicho producto, ya que se esperaba que aumentara su demanda en función de las obras de reconversión encaradas en la DLP (como en la de Luján de Cuyo). Ello además permitiría a PGM contar con una mayor cantidad de nafta virgen, ya que se evitaría tener que poner en funcionamiento el reforming de la Destilería y que –como veremos a continuación– el principial problema operativo que enfrentaba la empresa.[7] Los estudios de PGM también contemplaban la posibilidad de complementar el proyecto de hidrógeno con el de una planta de ácido fórmico, para disminuir los riesgos de que YPF no comprara el hidrógeno. El plan de construcción de una planta productora de hidrógeno (y gas de síntesis) se incluiría en 1984 en el vasto “Proyecto de Aprovechamiento de Olefinas”, sobre el que volveremos en el próximo capítulo.[8]

Por otra parte, desde 1970 la petrolera había cubierto interinamente los primeros gastos de PGM, con cargo de reposición. Asimismo, a cuenta de PGM, la petrolera realizó varios trabajos como el tendido de cañerías de interconexión con la DLP y líneas de transporte de hidrógeno y fueloil. A partir de septiembre de 1974, se comenzó a devolver esa deuda con lo producido de las primeras ventas de productos aromáticos. Al mes siguiente se consolidó la deuda con YPF, ajustándose también el valor de las cañerías de interconexión de PGM con la Destilería y determinándose el porcentaje de dicho costo a ser reconocido por cada empresa.[9]

En igual sentido, es ilustrativo reseñar lo acontecido en torno a un proyecto para elaborar caprolactama. A mediados de 1972, frente al vencimiento de una propuesta privada fallida que había sido aprobada ocho años antes para producir este producto, se postuló en PGM la posibilidad de conformar una sociedad con el fin de poner en marcha su producción, fundamental para la obtención de fibras sintéticas y que hasta el momento debía importarse en su totalidad.[10] De hecho, el ciclohexano que producía Mosconi se exportaba en su totalidad a productores de caprolactama, producto que tenía precios internacionales más estables y elevados que los de su insumo, generando un fuerte inventivo a la integración vertical de la Petroquímica.[11]

Como se acercaba la culminación del plazo para acogerse a las medidas promocionales del Decreto 4271/69, se decidió realizar los estudios técnicos correspondientes, que fueron elevados en diciembre al Poder Ejecutivo para su aprobación.[12] Luego debía resolverse su transferencia a la sociedad que se conformara para tal fin, sobre la que no se tenía un panorama claro ya que YPF no parecía arribar a una decisión. Por el contrario, DGFM brindó su rápida conformidad cuando fue consultada, formulando varias opciones entre las que figuraba la posibilidad de levantar la planta con suscripción de capitales privados o mediante participación accionaria de la Petroquímica y sus dos empresas controlantes. Finalmente PGM lanzó un concurso para la conformación de una sociedad productora de caprolactama, que a mediados de 1973 se declaró desierto; el cambio de gobierno había paralizado toda iniciativa privada.[13] Más tarde, en diciembre de 1978, la empresa volvió a la carga con el proyecto: tras la aprobación de los estudios de prefactibilidad y el dimensionamiento de la futura planta (que debía producir cerca de 45 mil toneladas anuales) comenzaron a estudiarse las opciones para la provisión de tecnología.[14] El Ministerio de Economía había limitado la participación de la DGFM al 10% del capital de la empresa a conformarse. Sin embargo, para mediados de 1980 no se había logrado avanzar y la tentativa quedó nuevamente paralizada.[15]

En otro orden, en 1978 la DLP comenzó a demandar benceno de PGM con la instalación de su nueva planta de dodecilbenceno–cumeno.[16] Las negociaciones con YPF en 1980 determinaron un mecanismo de fijación del precio del insumo que proveía PGM: se debía considerar el costo más bajo vigente para los consumidores nacionales fijado por PGM y el calculado en base a cotización internacional, equivalente al costo resultante para YPF si optara por importarlo, debiendo tomarse el más bajo de ambos.[17]

También en 1980 se introdujeron modificaciones en el contrato original de provisión de insumos auxiliares de YPF, como agua industrial, agua desmineralizada y vapor. Durante el siguiente año se realizaron tratativas para solucionar las reclamaciones planteadas en materia de costo de bombeo de productos de productos desde la Destilería, intereses por pago de nafta fuera de término y cotización a asignar al dólar estadounidense en la fórmula de ajuste del precio del benceno adquirido por YPF.[18] También entonces planteó PGM la posibilidad de disponer los gases residuales sin uso petroquímico (que corresponderían devolver a YPF según contrato original), abonando un sobreprecio en forma de un porcentaje, aplicable al costo de la nafta virgen necesaria para elaborar dichos gases.

Sin embargo, el principal punto de tensión entre PGM e YPF vendría asociado a los problemas de la DLP para cumplir con lo pautado respecto a la provisión de nafta virgen, materia prima esencial para la producción de los aromáticos. Por lo acordado mediante el mencionado “Contrato de Provisión de Materia Prima y de Devolución de Sub–Productos” (suscripto el 29 de diciembre de 1972), YPF se había comprometido a entregar 648 mil metros cúbicos anuales de nafta cruda liviana a PGM y ésta, a devolver la totalidad de los subproductos obtenidos que no fueran de uso petroquímico (fracciones liviana y pesada provenientes de su “Unidad de Prefraccionamiento”, nafta liviana sin estabilizar, refinado de extracción y eventuales excedentes de gases combustibles).

Al momento de fundarse PGM, la DLP podía abastecer 448 mil toneladas de nafta al año, de modo que YPF se comprometió a expandir su capacidad de refinamiento. Sin embargo las previsiones se mostraron insuficientes y PGM enfrentaría problemas crónicos en el suministro de materia prima durante los años siguientes: a meses de entrar la planta en funciones se decidió conformar una “Comisión Mixta” especial entre las dos empresas, a fin de estudiar los problemas que ya habían surgido en el abastecimiento de nafta y proponer cursos de acción tendientes a solucionarlos.[19] La provisión de nafta virgen alcanzó a cubrir los requerimientos de PGM durante la primera mitad de 1975 solamente porque la DLP no se encontraba operando completamente, en concreto porque su “Unidad de Reformación Catalítica” estaba parada. Cuando fue puesta en funciones (en junio de ese año), PGM informó a sus accionistas que además, a la nafta natural que se le proveía se le extraían previamente fracciones intermedias, lo que afectaba el funcionamiento del Complejo, ya que sus instalaciones se veían obligadas a trabajar con procedimientos distintos a los que había diseñado la licenciataria de la tecnología.[20]

Desde hacía meses, la “Comisión Mixta” reclamaba a la Dirección de YPF que cumpliera los compromisos asumidos como asimismo solicitaba que se reconociera el uso prioritario de la nafta como materia prima petroquímica, tal como establecía la promoción sectorial vigente desde 1973.[21] Luego, en 1979 el artículo 9° del Decreto Promocional 814 instituyó nuevamente la prioridad de abastecimiento para la industria petroquímica, pero YPF siguió destinando sus naftas prioritariamente a la obtención de motonaftas para el mercado automotriz. Poco después, analizando la situación del sector, un informe de la revista Temas advertía que la petroquímica argentina demandaba cerca del 2 ó 3% del total del petróleo consumido en el país (unas 800 mil toneladas anuales de hidrocarburos), pero agregando acerbamente que

La petroquímica no debería sufrir, en principio, problemas de abastecimiento de materias primas. Sin embargo, tanto la capacidad de destilación como la de conversión y tratamiento de hidrocarburos instaladas en el país exhiben notorias insuficiencias.

Prácticamente, hay escasez de todos los productos básicos y materias primas petroquímicas.[22]

Más específicamente, los niveles de producción de la DLP caían por las paradas (programadas o no) de sus Unidades de craqueo catalítico y topping y la falta de disponibilidades de crudo, lo que forzaba de manera habitual a PGM a buscar fuentes alternativas de aprovisionamiento.[23] Esta situación había motivado que se considerara la importación de naftas como una manera de cubrir los faltantes de materia prima. Al no cumplirse la expansión proyectada de la DLP, para dar cumplimiento al contrato de provisión de materia prima, YPF debía cubrir las necesidades de PGM mediante cortes elaborados en otras refinerías, como Luján de Cuyo (en Mendoza) y sobre todo, en San Lorenzo. Incluso se verificó la situación que YPF no contaba con disponibilidades para transportar la nafta, por lo que PGM debía contratar buques de otras empresas para el acarreo (por ejemplo, de la Esso) debiendo debitar su costo a la petrolera.[24]

Cuando se tornó visible que la situación no iba a solucionarse en el corto plazo, y frente a las dificultades de YPF para obtener bodegas libres para el traslado de nafta, PGM contrató por su cuenta los servicios de un buque con capacidad de 2.025 metros cúbicos, en agosto de 1981: el “Gauchito”, de la empresa Transportes Marítimos y Fluviales Francisco Sguera SA.[25] La capacidad ociosa del barco sería utilizada además para transportar productos libres de plomo, como gasoil, querosene o cortes de refinado, a fin de disminuir los costos del charteo. La asiduidad con que debía asumirse el traslado de materia prima por vía fluvial desde San Lorenzo, Campana y Dock Sud motivó que incluso –a fines de 1982– se pensara en directamente adquirir un buque, que según los estudios de la empresa podría ser amortizado en cinco años.[26]

Por otra parte, incluso desde antes de poner en funcionamiento su planta, PGM había pretendido incrementar su capacidad de producción: tras una consulta de la empresa, en abril de 1974 se recibió una propuesta de HRI para ejecutar los estudios previos para efectuar una ampliación de un 30% (aunque PGM aspiraba a un aumento de hasta el 70%), pero sin garantizar la viabilidad de la propuesta.[27] No se aceptó y a mediados de 1975 se decidió llevar adelante el plan por propia cuenta de PGM, buscando alterar la mezcla de productos de diseño y eliminar los cuellos de botella a fin de lograr una “eficiencia operativa creciente”.[28] Tras los estudios preliminares de factibilidad y de rentabilidad comenzaron las obras durante el año siguiente, aprovechándose las paradas técnicas previstas en cada sección (unidad reformadora, de extracción de aromáticos e hidrogenadora para cicloparafinas), a fin avanzar con las tareas de montaje correspondientes. En la revista de PGM se clarificaron las razones de la política seguida por el Directorio:

En general, se procura que los equipos mayores (reactores, hornos, torres de instalación) sean los verdaderos factores limitantes en lugar de los equipos menores (bombas, motores, válvulas automáticas, intercambiadores, etc.). El incentivo económico para concretar estos cambios es muy grande, toda vez que con pequeños porcentajes de la inversión original se pueden lograr significativos incrementos de la capacidad.

[…] En PGM la experiencia se dio en la sección de extracción, en la que se ha podido incrementar en un 35% el caudal de carga, manteniendo el caudal de solvente al valor de diseño.[29]

A principios de 1977 el Ministerio de Economía indicó a DGFM que suspendiera algunos proyectos de inversión de sus empresas, aunque Mosconi logró esquivar la situación y se le garantizaron los fondos (aunque reducidos) para continuar adelante.[30] De tal modo, para finales de 1978 se había culminado el programa concebido, llevando la capacidad de producción teórica de la planta desde las 180 mil toneladas anuales originales hasta 250 mil, con una erogación que representaba solamente el 3% del total del monto total invertido en el contrato con HRI.

El limitante para alcanzar el nivel teórico de producción era que se necesitaban hasta 120 mil metros cúbicos de nafta por mes, de las que YPF sólo podía proveer algo más de 100 mil.[31] Se decidió cubrir el faltante mediante envíos de Esso, Duperial, ANCAP (entre otros) o el uso de otros cortes reformados de YPF.

En agosto de 1980 se firmó un contrato con la Esso que permitía a PGM disponer de 1.500 toneladas por año de gases “calidad propelente” a partir de nafta provista por terceros, sin tener que recurrir a gases producidos desde la nafta proporcionada por YPF.[32] Ese propelente (por carecer de olefinas y compuestos de azufre) era elaborado y almacenado en instalaciones especiales de acuerdo con las especificaciones de cada cliente. Al ser un producto distinto al gas licuado usado como combustible (comercializado entonces por Gas del Estado) se facilitaba su suministro. Sin embargo, tres años después el convenio fue rescindido; si bien las pruebas de laboratorio realizadas antes de firmar el contrato mostraron que la presencia de olefinas no parecía superar los valores máximos establecidos por PGM, la experiencia posterior expuso que su presencia en el gas se volvía incontrolable, dada la merma de actividad que sufría el catalizador en su vida útil. El contenido de olefinas fluctuaba irregularmente, llegando a superar los valores admisibles. Dicha situación que condujo a que se propusiera a la Esso dejar el convenio sin efecto (de común acuerdo y sin responsabilidad para ninguna de las partes) o bien convertirlo en un contrato de provisión de impulsor apto para insecticidas, que implicaba a un precio menor del producto.[33]

Las preocupaciones por la disponibilidad de materia prima nunca se desvanecieron en la dirección de PGM durante esta etapa. La Gerencia de Planeamiento y Desarrollo elaboró numerosos proyectos e informes buscando posibles soluciones al problema.[34] Por ejemplo, se esperaba e impulsaba la posible instalación de una nueva unidad de Coqueo Retardado en la DLP, que le daría más flexibilidad a su operatoria e incrementaría su disponibilidad de nafta, por la mayor adaptabilidad frente a los cambios en la demanda de fueloil. En línea con ese plan, se analizó la posibilidad de reformar las unidades de pretratamiento de PGM para que estuvieran en condiciones de reformar naftas con alto tenor de olefinas, en caso de conseguirse provisión desde esas unidades. También se especuló con reemplazar las unidades de craqueo catalítico y oxidación de mercaptanos de una destilería proyectada por la Compañía General de Combustibles en Dock Sud, por una unidad de hidrocraqueo a instalarse por cuenta de PGM en Ensenada, que permitiría contar con 500 metros cúbicos diarios de “corte corazón”, listo para ser reformado en características de alta calidad y permitiendo brindar además un rentable servicio a dicha destilería, a la que se deberían devolver 1.300 metros cúbicos diarios de cortes reformados y livianos.[35]

Sin embargo, los ambiciosos proyectos sobre la provisión de materia prima no podían solucionar la asfixiante situación en el corto (y perentorio) plazo. Desde 1977 los niveles de materia prima entregados por YPF se ubicaron de manera constante por debajo de los valores mínimos fijados por el Contrato de 1972.[36] Durante 1979 la situación productiva de PGM fue crítica por el déficit en la cantidad y calidad de la nafta ofrecida; los volúmenes provistos por YPF escasamente llegaban a cubrir el 50% de las necesidades de PGM.[37] En las negociaciones entabladas a mediados de 1979 por el incumplimiento del contrato de provisión de materia prima, el presidente de la petrolera reconoció a su par de PGM que “era dificultoso lograr una solución definitiva de esta situación que se venía produciendo periódicamente”.[38]

Por ese entonces, también incidió negativamente sobre la empresa el que en septiembre de 1979 se eliminara el precio promocional de la nafta para la petroquímica, que implicó que la empresa pagara por su insumo principal 118 dólares promedio contra los 64 previos. Ello condujo a PGM a elevar sus precios en un 58% “con el objeto de mantener el nivel histórico de rentabilidad sobre ventas” de acuerdo con palabras de su presidente, Emiliano Flouret.[39] Más en general, refiriéndose a la política económica de Martínez de Hoz, establecía Flouret que “ciertas herramientas de política económica, como controles indirectos de precios, rebajas arancelarias anticipadas y política cambiaria, se constituyeron en los principales escollos con que se enfrentó la Empresa”.[40]

Más aún, la situación se veía agravada por la mala calidad de las entregas de la nafta de topping; los cortes ofrecidos, con elevado tenor de azufre, exigieron que PGM solicitara estudios técnicos a Engelhard, la licenciataria de procesos del complejo.[41] En principio, de acuerdo con sus especificaciones técnicas, los catalizadores de las unidades de PGM no debían procesar azufre en exceso por sobre las 50 partes por millón, aunque podían llegar a tolerar hasta 150. Se había detectado que la nafta que brindaba YPF llegaba a superar las 200 partes, lo que causaba el envenenamiento de catalizadores y se temía por la contaminación y la pérdida de calidad de los productos elaborados por Mosconi.[42]

Aunque esa eventualidad pareció no materializarse, la necesidad de mayor limpieza de los catalizadores y el faltante en la línea de materias primas causaron paros no programados de la planta o forzó el funcionamiento por debajo del stock mínimo admisible de materia prima (10 mil metros cúbicos de nafta) para la normal operación de la planta.[43] Por debajo de ese nivel, la frecuencia de cambios de tanques producía inestabilidades en la “Unidad Reformadora”, disminuyendo su eficiencia y aumentando los riesgos operativos; el déficit del principal insumo de PGM ocasionó una pérdida de producción, por ejemplo, de aproximadamente 10 mil toneladas en el ejercicio cerrado el 31 de julio de 1979.[44]

En 1982 las tratativas de PGM con las petroleras permitieron obtener un panorama algo mejor para la provisión local de materia prima: Shell manifestó que podría ofrecer 2 o 3 mil toneladas mensuales de nafta virgen en su refinería de Dock Sud, Esso podía llegar a poner en disponibilidad entre 8 a 11 mil toneladas al mes de su destilería de Campana e YPF propuso proveer 10 mil metros cúbicos adicionales desde la Destilería de Luján de Cuyo, que serían enviados a San Lorenzo por poliducto y de allí por vía fluvial a Ensenada, debiendo PGM abonar los sobrecostos y luego buscar una propuesta para compensarlos.[45] Respecto a este último ofrecimiento, en octubre de ese año la Destilería no pudo satisfacer las necesidades mínimas de PGM. Enfrentando una situación operativa crítica, se aceptó la oferta de provisión de 10 mil metros cúbicos de nafta virgen desde Luján de Cuyo, por el que YPF cargó un precio extra por la movilización por poliducto hasta San Lorenzo de 12,5 dólares por metro cúbico. En función de las necesidades operativas del Complejo, “con carácter de excepción y al margen del contrato vigente”, dicho adicional se dedujo del equivalente en pesos por la provisión de benceno a la DLP.[46]

Por otra parte, la opción de recurrir a la nafta importada era considerada sólo en última instancia por PGM, ya que su planta se había diagramado para operar específicamente con la materia prima de la DLP y las calidades del corte que podían adquirirse en el exterior eran muy variables. Las naftas para reformado (como las demandadas por PGM) resultaban más caras que los cortes para craqueo, al poseer muchos naftenos y aromáticos. Se trataba de un corte escaso y caro y en adición eran retenidos para ser utilizados como nafta combustible, una situación que se agudizaba especialmente durante el verano del hemisferio norte.[47]

Otra cuestión que generaba incertidumbres y pérdidas en ese respecto era que el precio que debía abonar PGM por la nafta importada no dependía de YPF, sino de los reintegros que le reconociera la Secretaría de Energía de la Nación. En 1981, al agotarse las fuentes alternativas de materias primas en el país (especialmente, las compras de excedentes de nafta que se venían recibiendo de la Destilería de Esso en Campana), se avanzó con la importación de cortes para poder cumplir con los planes de producción. Dada la situación que arrastraba la DLP, se estimó que debía importarse nafta a razón de 20 mil metros cúbicos mensuales, para totalizar los 120 mil necesarios para aprovechar totalmente la capacidad productiva de PGM. Al decidirse avanzar con esta opción, se aceptó que sobre los costos adicionales relativos a la operatoria de importación (como el establecimiento de cartas de crédito) se tendría que abonar un monto adicional sobre el precio interno oficial de la nafta petroquímica, que debería regir para las compras regulares de materia prima de PGM.[48]

El parcial mejoramiento de la provisión local hacia 1982 –que señalamos más arriba– implicó menores costos a los esperados. Pero ello no impidió que en mayo se enviara una nota a la Subsecretaría de Combustibles informando los problemas que la importación de materia prima implicaba para PGM.[49] Buscando mantener niveles adecuados de funcionamiento de la planta, se proponía establecer una restricción al consumo de motonaftas en el país, a fin de liberar nafta virgen para la producción de aromáticos.

En mayo y junio del año siguiente, se llegó a una situación crítica en la que se debió realizar una parada no planificada de la planta, para recomponer los stocks de materia prima e importando una pérdida sustancial para la empresa.[50] Originalmente se planteó la necesidad de parar la producción por 25 días, a fin de alcanzar un nivel de reservas de nafta hasta los 70 metros cúbicos, pero el “espíritu de colaboración” encontrado en los funcionarios de la Secretaría de Combustibles y el compromiso de YPF y la Esso por incrementar sus envíos permitieron acortar la parda de planta a 12 días.[51] En esa ocasión, la falta de naftas afectó no sólo a PGM sino también a otras dos importantes firmas privadas: Duperial y PASA, lo que originó que la Cámara de la Industria Química y Petroquímica gestionara ante la Secretaría de Energía el efectivo cumplimiento de la prioridad de abastecimiento de nafta virgen, que era “consecuencia de la declinación de la producción petrolera nacional en los últimos años por falta de exploración y paralización de contratos privados”.[52]

Aunque subsistieron los problemas, hacia 1984 se logró mejorar el abastecimiento de materias primas desde YPF, gracias a la suplementación de la DLP con la de San Lorenzo (con algunos refuerzos de envíos desde la Esso), sustentada sobre todo por el impulso de la política oficial hacia la petroquímica del nuevo gobierno democrático.[53] La creciente disponibilidad de naftas permitió el incremento de la producción de PGM, llegando a superar por primera vez las 250 mil toneladas totales en el ejercicio 1984/1985. Esa producción se logró gracias a los intentos por incrementar la capacidad productiva y la búsqueda por conseguir una mezcla de productos enfocada a los de mayor demanda: ello permitió, por ejemplo, alcanzar un nivel de producción de 120 mil toneladas anuales de benceno, mientras la de ciclohexano se había prácticamente duplicado para llegar a 85 mil, destinados en su práctica totalidad a los mercados externos.

Había resultado fundamental el hecho de que el esquema de producción de BTX tenía gran flexibilidad operativa gracias a la utilización de las “unidades de conversión”. Las mismas permitían maximizar la producción de ciclohexano, benceno, paraxileno y ortoxileno, si bien disminuyendo la producción global pero obteniendo un sustancial incremento en sus posibilidades de valorización, ya que se podía modificar rápidamente la producción en respuesta a la evolución de los precios que enfrentaban dichos productos.[54]

Primeras tentativas de privatización

En fiel cumplimiento de la política económica implementada por José Alfredo Martínez de Hoz, el Ministerio de Economía propuso a PGM que emitiera acciones privadas clase “B”, a ser cotizadas en la Bolsa de Comercio de Buenos Aires. El Directorio aclaraba en 1977 que “de prosperar esta iniciativa, se alentará la inversión de capital en este sector de la industria petroquímica quedando la Sociedad en condiciones de recurrir al ahorro público para obtener los fondos necesarios para financiar futuros proyectos de expansión”.[55] Luego de esa primera emisión, se planificaba transformar las acciones clase “A” (en manos estatales) en clase “B”, a fin de ampliar la participación privada en la empresa hasta el 49% del capital, facultad que estatutariamente poseía el Directorio sin tener necesidad de convocar una Asamblea Extraordinaria ni tener que dictarse una Ley especial. Posteriormente, se evaluaría el monto y el momento apropiado para licitar –incluso con un llamado internacional– el resto de las acciones.[56]

Los accionistas definieron a principios de 1978 que antes de avanzar, debía consultarse con la Bolsa de Comercio de Buenos Aires, la Comisión Nacional de Valores (CNV) y al Dr. Héctor Alegría, “conocido especialista en la materia”.[57] Se decidió encargar estudios de prefactibilidad técnica, económica y financiera a dos firmas bursátiles, a fin de contar con mayores elementos de juicio. De siete propuestas, el Directorio eligió (por cuestiones de precio) encomendar la labor a Carlés SA Compañía Financiera y al Banco Roberts, quienes en forma independiente y simultánea llegaron a la conclusión que las acciones de PGM tendrían una importante aceptabilidad como inversión bursátil.

Por su parte, la DGFM no ocultaba su descontento con la decisión impulsada desde Economía; a mediados de año se señalaba en una nota al ministerio que las fábricas estrictamente militares eran producto de su ley de constitución, mientras que las producciones de orden civil se llevaban a cabo con fines de reducir costos, mantener una mano de obra calificada y permitir una producción militar actualizada. En relación a Mosconi, se resaltaba específicamente –y en línea con la postura histórica de la Dirección– que se había buscado dinamizar un complejo petroquímico realizando la instalación principal. Ella debía complementarse posteriormente con plantas satélites con participación privada pero que cualquier decisión tocante a su venta debía tomarse sólo cuando el polo se encontrara íntegramente en funcionamiento.[58]

Mientras tanto, los planes y consultas siguieron avanzando en la empresa.[59] Un cronograma tentativo elaborado en agosto de 1978 calculaba a partir de la fecha de la Asamblea Extraordinaria que resolviera la emisión de acciones clase “B”, se estaría en condiciones de comenzar a cotizar en el Mercado de Valores en un lapso de nueve meses; previamente se debía definir la cantidad de acciones a emitir, la base para la fijación de su precio, el sistema de emisión y el agente colocador.[60] Desde la empresa además se expresaba la intención de permitir la incorporación de un director en representación de los intereses privados, aun cuando materialmente –según los estatutos– dicha posibilidad no fuera alcanzable durante esa primera emisión accionaria.[61] Paralelamente, el Directorio de la DGFM mantenía su oposición a la política privatizadora, marcando que la misma correspondía a la “posición filosófica” adoptada por la cartera de Economía y no por aludidas consideraciones de eficiencia, ya que se intentaba vender lo más rentable mientras se dejaba en manos del Estado solamente las empresas más ineficientes.[62]

En abril de 1979 la Asamblea de Accionistas de Mosconi, luego de incrementar el capital social de PGM y reformar el Estatuto Social (por la elevación del capital social y del valor nominal de las acciones), transformó las eventuales acciones nominativas clase “B” en ordinarias al portador, con derecho a un voto cada una, a ser suscriptas por capital privado exclusivamente a través de la oferta pública en Bolsas y Mercados de Valores del país. También se permitió la modificación de la proporcionalidad existente entre las distintas clases de acciones, que el Estatuto original establecía que debía mantenerse en toda futura emisión. Se estableció como límite que los entes estatales participantes debían representar el 51% del capital de PGM y ser prevalecientes en sus Asambleas. Las reformas fueron aceptadas en agosto por la Inspección General de Justicia.[63]

El plan para permitir la participación de inversionistas privados en PGM a través del mecanismo bursátil era el primer ensayo de ese tipo que se realizaba para avanzar en la privatización de empresas públicas y –en teoría– pretendía facilitar la participación de pequeños inversores en el capital de la empresa. La significativa rentabilidad de Mosconi era el principal atractivo para que los inversores privados fueran ingresando progresivamente mediante la compra de acciones.[64] Como sustento, la medida buscaba aprovechar el fuerte incremento de la actividad bursátil tras el cambio de política implementado por Martínez de Hoz. El boom hacía creer que era posible colocar fácilmente en el mercado de valores el capital de las empresas públicas.

Específicamente, la emisión de acciones representaría inicialmente apenas algo más del 2% del capital de la Petroquímica –un monto cercano a los 4 millones de dólares– pero como establecía la prensa especializada, “este monto, pequeño en relación con la envergadura de la firma, pretende tan solo ser el paso inicial de una sociedad estatal en camino a la privatización”.[65] En diciembre de 1979 Fabricaciones Militares pareció ver con mejores ojos la participación del capital privado en Mosconi; dejando de lado su anterior oposición, la Dirección comenzó a considerar que debía encararse lo antes posible la cotización de las acciones en la Bolsa, de modo de no perder los capitales que parecían interesados en ingresar al negocio petroquímico.[66]

Durante enero siguiente, PGM firmó un contrato con el Banco Roberts, “que cotizó mejores condiciones para la prestación de los servicios de asesoramiento y la actuación como manager y agente colocador de la emisión de acciones a efectuar”.[67] Dos meses más tarde, “con la finalidad de incorporar gradualmente capital privado a la empresa, sin perjuicio de las medidas que el Gobierno Nacional pueda adoptar para la privatización total de la empresa, en aplicación del principio de subsidiareidad de la acción estatal”, los accionistas aceptaron concretar la emisión y cotización de 38.600.000 de acciones ordinarias al portador clase “B”, de 100 pesos de valor nominal cada una.[68] Con la aprobación preliminar de los accionistas, se solicitó al BANADE la tasación de los bienes de uso y la valuación técnica del paquete accionario de PGM. Después de obtener sus resultados, el 25 de abril se presentó a la CNV la propuesta para efectuar la oferta pública por dichas acciones. En mayo se determinó el tipo de laminado de las acciones a emitir, proponiendo un mecanismo de suscripción que buscaba “favorecer al máximo la dispersión de la emisión entre el público inversor”.[69]

Los nuevos accionistas privados tendrían derecho a dividendos sobre las nuevas acciones, con derecho a participación en toda capitalización de reserva y utilidades que PGM dispusiera. Además debían reformarse los artículos 7° y 9° del Estatuto Social de la empresa, para posibilitar la transformación de las acciones nominativas no endosables clase “A” en acciones al portador clase “B”, transferibles a particulares o negociables en Bolsa y a fin de regular el ejercicio del derecho de preferencia de los accionistas clase “A” en los casos de futuros incrementos de capital. Así, debía emitirse un título representativo de las acciones ordinarias, nominativas, no endosables, clase “A” de valor nominal de 100 pesos cada una, en reemplazo de todas las acciones y certificados provisorios emitidos a favor de los dos –hasta entonces– únicos accionistas de PGM.[70]

A principios de julio de 1980 el Ministerio de Economía lanzaba un anuncio reafirmando su decisión de avanzar con la privatización de PGM.[71] Al mismo tiempo, la CNV proponía a la empresa la transformación inmediata en acciones clase “B” del 49% del capital social, con el fin de evitar demoras y fluctuaciones bruscas en la cotización que se podrían originar mediante la transformación gradual de las acciones clase “A”, tal como había sido la propuesta original de PGM. El Directorio rechazó el dictamen provisoriamente, manteniendo la solicitud original y solicitando a la CNV que otorgara idéntico tratamiento a las acciones clase “B” propuestas como a las que pudieran incorporarse posteriormente a circulación, por la transformación y venta de tenencias clase “A” de los accionistas estatales.[72] Pocas semanas después, aún sin un pronunciamiento firme de la CNV, se efectuó una proyección del Patrimonio Neto de la empresa al 31–10–80 (fecha considerada como más probable para el lanzamiento de las acciones clase “B”) y sobre esa base se estimaron diversas medidas de determinación de la prima de emisión, que obtuvieron valores entre 224 y 392 pesos por acción y fueron elevados a consideración de los accionistas.[73]

Sin rápidas respuestas de la CNV ni de sus accionistas, no se llegó a concretar en el período estimado por los directivos la suscripción de las acciones clase “B” ya emitidas por la Asamblea de PGM. Pero dado que los accionistas privados tendrían eventualmente derecho a participar proporcionalmente en los dividendos (como de la capitalización de los revalúos contables) y no obstante no figurar como capital de la empresa su importe correspondiente (3.860 millones de pesos) a pesar de que la Ley de Sociedades Comerciales imponía que el capital social debía coincidir con el total suscripto, el Directorio creó una reserva facultativa sobre las utilidades a distribuir, de forma tal de hacer frente al eventual pago de dividendos en efectivo y en acciones y a la entrega de las acciones de revalúo correspondientes a los suscriptores de las acciones clase “B”, en caso de concretarse su ofrecimiento.[74]

Durante el siguiente año no se avanzó a falta de definiciones de la DGFM y el MOSP, fundamentalmente en lo referido a la prima de emisión de las acciones clase “B”, postergándose su lanzamiento a los mercados de valores. Sin embargo, de acuerdo con los requerimientos de la CNV y la Bolsa de Comercio de Buenos Aires, PGM satisfizo los requerimientos para la eventual oferta pública de sus acciones; entre los que se contaban la presentación periódica de sus balances y la actualización de las reseñas informativas.[75]

A un año de la renuncia de Martínez de Hoz y el recambio de gabinete, en marzo de 1982, la Secretaría de Energía y la de Planeamiento de la Presidencia de la Nación relanzaron la moción de elaboración del programa de privatizaciones. En una entrevista con directores de la empresa, el ingeniero Sergio Martini –al frente del MOSP– dejó de manifiesto que sus accionistas ya habían acordado elaborar un nuevo proyecto para la privatización de la empresa, a través del licenciado Alberto Ugalde, a quien se le presentó la información presentada a la CNV relativa a la emisión de acciones clase “B” de PGM.[76] Como esta propuesta tampoco prosperó rápidamente, en agosto una notificación del MOSP reiteró la voluntad de que parte del capital de PGM saliera al mercado bursátil, a través de la emisión de acciones clase “B” para ser suscriptas exclusivamente por capitales privados. Con la presidencia de Bignone, se había cambiado el ministro (habiéndose designado al ingeniero Conrado Bauer) pero no la política impulsada: se estableció que la sociedad debía analizar la instrumentación de dicha emisión como la transformación de acciones clase “A” en clase “B”, de modo de dar participación paulatina al sector privado, en reemplazo del capital estatal en la empresa.[77]

Durante las siguientes semanas, se adoptó el criterio de tomar el 80% del valor de libros, determinándose que el precio actualizado de cada acción de PGM debía ser de 398 pesos. Sin embargo el mercado bursátil ya no mostraba las mismas posibilidades que había tenido durante el boom: para mantener la equivalencia sobre el capital de las 38.600.000 de acciones ordinarias al portador clase “B” dispuestas originalmente –que era de cerca de cuatro millones de dólares–, debían ahora lanzarse al mercado 218.134.000 de acciones, a fin de mantener el mismo valor en moneda norteamericana. Con todo, a los pocos días el MOSP brindaba su conformidad por la emisión de dicho monto.[78]

En noviembre se recurrió una vez más al Banco Roberts por asistencia técnica: cerca del fin de año sus informes determinaron que –en función de las condiciones por entonces imperantes en el mercado bursátil– el precio de venta de las acciones clase “B” de PGM podría oscilar entre un 50% y un 70% del valor de libros (esto era, entre 266 y 372 pesos por acción), sin considerar el revalúo técnico. Ello implicaba un valor menor al 80% previsto, proponiéndose elevar la una emisión a 100 mil millones de pesos, que representarían un 4,9% del capital de PGM de ser emitidas al 70% del valor de libros o el 6,9% de serlo al 50%. Como los valores diferían de los planteados previamente, se decidió solicitar estudios a Carlés SA, a fin de contar con mayores elementos de decisión, que entregó sus estudios varios meses después, pero tampoco se avanzó con la propuesta.[79]

En febrero de 1983, en ocasión de plantearse los objetivos a corto y mediano plazo de la empresa, el coronel Villa (todavía en el cargo de director–gerente general) señaló que aspiraba a que

se concrete el proyecto oportunamente presentado de cotizar en Bolsa una parte del capital de la empresa, de modo tal de superar la tradicional dicotomía entre sector público y sector privado que tan perniciosa resulta en su opinión para el desarrollo de la industria básica petroquímica; a cuyo efecto considera que se deberá continuar interesando a los Sres. Accionistas en la concreción de la oferta pública que en su momento aprobara e incluso en su eventual ampliación.[80]

Al mismo tiempo, se establecía en Fabricaciones Militares que las circunstancias por las que había atravesado el país durante los años previos habían impedido la concreción del plan de privatizaciones del Poder Ejecutivo, ni siquiera en la empresa que más había avanzado en ese sendero, que no era otra sino Mosconi. El momento era poco propicio para continuar con dicha estrategia; hasta las consultoras privadas a que la DGFM había recurrido en busca de asesoramiento aconsejaban posponer estos designios.[81]

Al no materializarse la suscripción de las acciones emitidas, año a año PGM debía cancelar la reserva hecha durante el ejercicio anterior y pasaba a distribuirse con las utilidades corrientes. Por otra parte, como la Inspección General de Justicia debía autorizar los incrementos de capital que superaran el quíntuplo establecido en el Estatuto Social y exigía para ello que antes se suscribieran totalmente las acciones ya emitidas, después del aumento de capital social determinado en noviembre de 1981 (que lo llevó a poco más de 543 mil millones de pesos), se vio obturada la posibilidad de actualizar dicho monto.[82] Por esa razón, a fines de 1983 el Directorio propuso a los Accionistas dejar sin efecto la emisión de acciones clase “B”, que había quedado, además, muy desactualizada. La Asamblea de Accionistas ratificó dicho pedido el 29 de diciembre.[83] El Directorio no dejó de remarcar que, en caso de retomarse la idea de recurrir al mercado de capitales, se podría efectuar mediante la emisión en oferta pública de acciones al portador clase “A”, tal como estaba establecido en el Estatuto Social. Sin embargo, la política petroquímica establecida durante la primera parte del gobierno alfonsinista clausuró esa opción. Al menos, temporariamente.

Los accionistas en apuros

En 1982 la DGFM enfrentaba serias dificultades financieras.[84] En junio, a su propuesta, se formuló la necesidad de constituir un “grupo de trabajo tripartito” conformado por un representante de PGM y de cada uno de sus accionistas “con el objeto de que determine, dentro de un plazo de 30 días corridos, el monto máximo posible en que podría reducirse el capital (patrimonio neto según balance ajustado por inflación) de la empresa hasta un nivel mínimo de liquidez y endeudamiento que no comprometa su normal desenvolvimiento”. La diferencia entre dicho nivel y el Patrimonio Neto actualizado debía ser entregada a los accionistas en partes iguales, realizando las acciones necesarias para asegurar que no existieran oposiciones de los acreedores de PGM a la reducción de su capital. Además, dentro del plazo de 10 días hábiles, se debía “transferir a los accionistas en igual proporción los fondos existentes en inversiones financieras de la sociedad, en concepto de anticipos o de préstamos transitorios con mínimo interés y plazo correlativo con el tiempo que insumirá legalizar la reducción del capital”.[85]

De inmediato comenzaron los estudios y se determinó que el monto máximo que la Sociedad podía poner a disposición de sus accionistas era de 150 mil millones de pesos para cada uno.[86] Por razones legales y en tanto se concretara la decisión asamblearia sobre la reducción del capital social, dicho importe tendría el carácter de “préstamo transitorio”, estableciéndose por 180 días (renovables) hasta que se concretara la decisión asamblearia definitiva, lo que fue aceptado por los representantes del MOSP y la DGFM.[87] En relación con la determinación de la disminución de activos se asumieron dos posibles enfoques: por el de “capital de trabajo temporal financiero” –la diferencia entre activos y pasivos corrientes– tomó una diferencia de $536 mil millones de pesos, mientras que el de “capital de trabajo funcional” –al considerar la diferencia entre activo y pasivo circulante– alcanzó una diferencia de 171 mil millones. La propuesta de PGM al “grupo de trabajo tripartito” realizada por el Dr. Giménez, director administrativo y financiero, se conformó finalmente con la diferencia entre ambas valuaciones, es decir 365 mil millones de pesos.[88]

Sin embargo, al ser presentada la propuesta, el representante de la DGFM determinó que “a juicio de su representada la reducción del capital de la empresa podía llegar a ser de $500 mil millones”[89], rechazando la proposición de la empresa. A fines de julio, los representantes de los accionistas comunicaron a PGM que el límite máximo de la transferencia de fondos a efectuar sería ese monto determinado por la DGFM, a ser entregado en partes iguales en carácter de préstamo transitorio.[90]

El 16 de julio se firmó el acta que establecía las condiciones legales en que se instrumentaría la transferencia: sería a sola firma con vencimiento en la fecha de la Asamblea General Ordinaria que considerara el Balance General y Distribución de Utilidades del Ejercicio cerrado en 1982, devengándose una tasa de interés equivalente a la fijada por el BNA para operaciones ordinarias de préstamo a entidades de igual naturaleza que la de los accionistas, ajustándose en forma trimestral de acuerdo a la variación que experimentara en cada período, fijándose el inicio del primer trimestre en el primer día del mes de julio, correspondiéndole un interés inicial del 5,66% mensual.[91]

Frente a la posible transferencia de ese monto (250 mil millones de pesos) y respondiendo a una indicación del MOSP, la DGFM debía analizar si lograría suplir sus necesidades financieras, imputándose el préstamo a las utilidades del Ejercicio Social corriente o de los siguientes, en lugar de practicarse la reducción del patrimonio neto de la empresa. Se dejó constancia de que la intención de los Accionistas era “procurar el medio idóneo para resolver el problema financiero planteado de forma tal que no se afecte la situación económica y financiera de PGM y la posición de endeudamiento de DGFM; entendiendo que una reducción del capital de PGM no puede constituir un fin en sí mismo, sino un medio extremo de resolver el problema planteado”.[92]

A fin de mes, PGM adelantó los 100 mil millones de pesos restantes para cubrir el monto total establecido para el préstamo transitorio a cada accionista.[93] En agosto, el MOSP explicitó que el empréstito no podría exceder el valor total ya fijado y que el mismo debía ser cancelado contra las utilidades del ejercicio concluido el 31 de julio anterior y los remanentes con los beneficios de los siguientes ejercicios, excluyéndose definitivamente la opción de disminuir el Patrimonio Neto de la Sociedad.[94] De ese modo, en noviembre se lograron cancelar $434 mil millones con las utilidades a distribuir.[95]

En octubre de 1983 la DGFM solicitó un nuevo préstamo a PGM, de hasta 179 millones de pesos argentinos.[96] Luego de consultarse el pedido con YPF, se aceptó entregar 89,5 millones a cada accionista. Se instrumentó a fin de mes, en dos cuotas; una a finales del mismo mes por 50 millones y los 39,5 millones restantes en noviembre, con vencimiento juntamente con los intereses que los mismos devengaran a la fecha en que Asamblea General Ordinaria considerara los estados económicos–financieros de la empresa correspondientes al ejercicio cerrado en julio, tomándose la tasa activa vigente en el mercado financiero local para préstamos similares.[97]

Nuevamente, al existir utilidades realizadas y líquidas de PGM, a fin de año se aprobó cancelar el saldo adeudado por los accionistas a la Sociedad en concepto de capital e intereses devengados por los dos préstamos acordados, para evitar que continuaran devengando intereses hasta la fecha de la Asamblea. Ese dividendo provisorio, a cuenta de las utilidades líquidas realizadas contra el que se canceló el saldo adeudado al 29 de noviembre, superaba los 141,9 millones de pesos en total.[98] Diez días antes de que se terminara el año, la DGFM e YPF solicitaron el pago adelantado de los dividendos de PGM por una suma 71,3 millones de pesos, correspondientes al remanente de utilidades a distribuir (luego de la cancelación de deuda, que había insumido prácticamente la mitad de los beneficios líquidos) sobre el saldo final del Ejercicio Social concluido el 31 de julio anterior.[99]

Años más tarde, en abril de 1987, la DGFM volvió a solicitar un crédito a PGM, por 6 millones de australes.[100] Se le otorgó originalmente a sesenta días, considerando una tasa de interés sobre dicho capital igual a la tasa efectiva mensual que PGM obtenía en el mercado financiero y que debía elaborarse sobre los periódicos informes internos de la división financiera de la empresa. Se aprobó y luego –con el visto bueno de YPF– se prorrogó su devolución más allá de los dos meses inicialmente pautados, hasta principios de septiembre.[101]

A grandes rasgos, durante sus primeros diez años en funcionamiento, se produjo la consolidación de la empresa como preponderante productora de aromáticos, para pasar ocupar un lugar de preeminencia incluso a nivel latinoamericano. La flexibilidad de la planta permitió ir acomodando las líneas productivas a los cambios en la demanda: así las ventas se pudieron orientar hacia la exportación, frente a las fuertes oscilaciones y dificultades del mercado interno, crecientes a medida que transcurría la política económica de la dictadura. Como veremos en detalle en el capítulo 7, los esfuerzos productivos de la empresa no se vieron reflejados en los resultados obtenidos; las dificultades de los mercados (especialmente locales) en que actuaba PGM hicieron que, después de 1980 el desenvolvimiento de sus actividades arrojara cada vez menores beneficios, incluso frente a la mejora de sus procesos productivos y de trabajo. Tanto es así, que el resultado operativo de 1983 terminó por arrojar valores en rojo.

El principal problema operativo de Mosconi en estos años fue la falla en la provisión de materia prima desde YPF, la que a partir de 1977 en adelante no llegó a cubrir los niveles mínimos establecidos en el contrato de suministro firmado cinco años antes. La ampliación de la Destilería proyectada no se llevó a cabo y luego de poco valieron las advertencias de la “Comisión Mixta” formada por técnicos de ambas empresas señalando que, de acuerdo con el régimen de promoción, debía reconocerse el “uso prioritario” de la nafta virgen como materia prima de la industria petroquímica. Frente a dicha situación, la estrategia de PGM busco multiplicar las fuentes de aprovisionamiento, se recurrió a compras desde otras empresas (en especial la Esso) y a la importación.

Los faltantes de materia prima hicieron que por momentos la planta funcionara con un stock de nafta inferior al mínimo establecido para su normal operación, afectando su eficiencia e incrementando los riesgos operativos. Incluso, frente a situaciones extremadamente críticas de suministro, se debió frenar imprevistamente la producción, lo que –como en cualquier establecimiento de su tipo y de acuerdo con las características explicadas más arriba– implicó soportar importantes pérdidas.

El contexto adverso no sólo afectó a la petrolera estatal, sino que la otra empresa constituyente de Mosconi también enfrentó serias dificultades financieras. Ellas condujeron a la DGFM a intentar obtener el máximo de recursos disponibles de su controlada, llegando hasta el peregrino planteo de liberar fondos mediante la reducción del capital de PGM a un nivel mínimo de liquidez y operatividad (lo que finalmente no se realizó, sino que la Petroquímica terminó dando una serie de préstamos extraordinarios a su controlante).

La política económica y la estrategia delineada tras la llegada de Martínez de Hoz a la cartera de Economía implicaron cambios directos en la orientación de la empresa (además de afectarla indirectamente tras la modificación de las variables macroeconómicas). Los intentos de aprovechar el boom bursátil y permitir el ingreso de accionistas privados mediante la capitalización de acciones “B” o la inestabilidad expresada en el inusual traspaso de acciones desde una repartición a otra, permiten vislumbrar el contingente panorama que debió enfrentar PGM durante los años de la dictadura y permiten mejor justipreciar los resultados alcanzados por la empresa.

- “Materias primas para la petroquímica”, Temas, N°1 de 1980, Año 6, marzo, página 13.↵

- Sólo durante 1979 el precio del gas natural se incrementó 355% en pesos y un 167% medido en dólares, mientras que las subas para la nafta virgen fueron respectivamente de 220% y 120% (ibidem, página 14).↵

- “A cinco años de la puesta en marcha”, Temas, N° 2 de 1979, junio, página 1 (énfasis añadido).↵

- Al tipo de cambio financiero del momento (de 9,98 pesos por dólar), unos 4,7 millones de dólares.↵

- Casi 22 millones de dólares, a la cotización del dólar “libre” de 778 pesos por dólar.↵

- PGM–LAD, 69 y 136.↵

- PGM–LAD, 443. ↵

- PGM–LAD, 508.↵

- PGM–LAD, 145.↵

- PGM–LAD, 65.↵

- DGFM–LAD, 1780.↵

- PGM–LAD, 78.↵

- PGM–LAD, 79 y 94.↵

- DGFM–LAD, 1780.↵

- DGFM–LAD, 1821 y 1827.↵

- Por un repaso de antecedentes y características técnicas de esta planta de YPF puede verse el artículo “El Complejo de Alquilbenceno–cumeno de YPF”, Temas, N°1 de 1978, marzo.↵

- PGM–LAD, 333 y 359.↵

- PGM–LAD, 370 y 401.↵

- PGM–LAD, 157.↵

- PGM–LAD, 162 y 168.↵

- PGM–LAD, 162.↵

- “Materias primas para la petroquímica”, Temas, N°1 de 1980, Año 6, marzo, página 10 (énfasis añadido).↵

- PGM–LAD, 395 y 459.↵

- PGM–LAD, 182.↵

- PGM–LAD, 397.↵

- PGM–LAD, 443.↵

- Temas, N°2 de 1978, junio, página 14.↵

- MA, 1977. ↵

- Temas, N°2 de 1978, junio, página 13 (énfasis añadido).↵

- DGFM–LAD, 1693.↵

- MA, 1978 y PGM–LAD, 310 y 319.↵

- PGM–LAD, 359.↵

- PGM–LAD, 473.↵

- PGM–LAD, 312.↵

- Ibidem.↵

- PGM–LAD, 397.↵

- PGM–LAD, 317, 319 y 322.↵

- PGM–LAD, 318.↵

- “Gral. Mosconi” por Emiliano Flouret, El Economista, 28 de noviembre de 1979.↵

- Ibidem.↵

- PGM–LAD, 309.↵

- PGM–LAD, 317.↵

- PGM–LAD, 459.↵

- PGM–LAD, 319.↵

- PGM–LAD, 424.↵

- PGM–LAD, 436.↵

- PGM–LAD, 381.↵

- Ibidem.↵

- PGM–LAD, 424.↵

- PGM–LAD, 459.↵

- PGM–LAD, 460 y MA, 1983.↵

- “Petroquímica Mosconi reanudó sus actividades”, Clarín, 8 de junio de 1983.↵

- MA, 1984 y PGM–LAD, 460.↵

- PGM–LAD, 601.↵

- MA, 1977.↵

- “El plan de Petroquímica Mosconi”, Mercado, 5 de junio de 1980.↵

- PGM–LAD, 284.↵

- DGFM–LAD, 1758.↵

- DGFM–LAD, 1776.↵

- PGM–LAD, 292.↵

- “El plan de Petroquímica Mosconi”, Mercado, 5 de junio de 1980.↵

- DGFM–LAD, 1778.↵

- LAAA, 15 y MA, 1979.↵

- DGFM–LAD, 1820. De acuerdo con una relación posterior, por ese entonces Mosconi era la empresa pública argentina con mayores niveles de rentabilidad (“Un paso adelante de la petroquímica”, Temas, N° 30, 1984, Año 9, página 4).↵

- “El plan de Petroquímica Mosconi”, Mercado, 5 de junio de 1980, página 25.↵

- DGFM–LAD, 1821.↵

- PGM–LAD, 302.↵

- LAAA, 18.↵

- PGM–LAD, 346, 355 y 350.↵

- PGM–LAD, 340.↵

- DGFM–LAD, 1844.↵

- PGM–LAD, 355.↵

- PGM–LAD, 357. Para obtener las distintas primas, se consideraron las relaciones “cotización / valor libros” y “precio–ganancia”, de acuerdo con los valores del balance histórico y del balance ajustado por inflación.↵

- MA, 1980.↵

- MA, 1981.↵

- PGM–LAD, 418.↵

- PGM–LAD, 432.↵

- PGM–LAD, 433 y 436.↵

- PGM–LAD, 444 y 458.↵

- PGM–LAD, 447, énfasis añadido.↵

- DGFM–LAD, 1953.↵

- LAAA, 22 y PGM–LAD, 485.↵

- MA, 1983 y LAAA, 24.↵

- Más allá de los problemas propios de la Dirección, no puede soslayarse el hecho de que el Poder Ejecutivo solía demandar “contribuciones” al ente y sus empresas para paliar el déficit presupuestario (véase por ejemplo la discusión en DGFM–LAD, 1766).↵

- PGM–LAD, 425.↵

- Lo que (al tipo de cambio vigente) representaba una erogación de casi 20 millones de dólares.↵

- PGM–LAD, 426.↵

- PGM–LAD, 427.↵

- Casi 25 millones de dólares, considerando la cotización del dólar comercial para la fecha correspondiente (el 8 de julio).↵

- PGM–LAD, 428 y 430.↵

- PGM–LAD, 430.↵

- PGM–LAD, 430.↵

- PGM–LAD, 431.↵

- Corresponde a la misma nota en que el MOSP encomendaba nuevamente la salida de PGM al mercado de capitales, mencionada en el punto anterior.↵

- PGM–LAD, 432 y 442.↵

- En el anexo se puede hallar una tabla con las cotizaciones históricas de las monedas argentinas. El primero de junio de 1983 había entrado en vigor el peso argentino. Al tipo de cambio correspondiente, representaba 11,4 millones de dólares.↵

- PGM–LAD, 477 y 478.↵

- PGM–LAD, 483.↵

- PGM–LAD, 487.↵

- Equivalente a 3,9 millones de dólares.↵

- PGM–LAD, 573 y LAAA, 32.↵