Nada caracteriza mejor la agricultura moderna que esta contabilidad fundada en principios tanto científicos como comerciales (Kautsky, 2002: 63).

En este capítulo reconstruiré los principales cambios productivos que han sufrido el agro argentino y bonaerense en los últimos años. Para ello pondré en consideración tanto las transformaciones productivas como aquellas formas institucionales (Boyer y Saillard, 1996) que son accesorias al planteo propuesto, a saber, la relación salarial y el régimen internacional caracterizado por los vínculos entre el Estado-Nación y el espacio internacional. A su vez tendré presente un registro múltiple que amalgame los niveles global, nacional y regional.

Cuando se piensa en los cambios productivos más importantes de los últimos años, uno de los primeros hechos que surge es la enorme expansión del cultivo de soja. Esto estuvo y está acompañado por un aumento de la influencia de grandes empresas transnacionales, o transnacionalizadas en casi todos los sectores del complejo agroexportador y agroalimentario: la provisión de semillas e insumos, la compra de tierras, el control de la industria alimenticia y agroindustrial, la comercialización interna y externo de cereales oleaginosas y derivados, etc. (Teubal, Domínguez, Sabatino, 2005¸ Teubal, 2008, Giarracca y Teubal, 2008). Este modelo de los agronegocios, se asienta en la producción de commodities de exportación, a partir del uso “tecnología de punta” y en grandes unidades productivas. En el caso de la soja, para la campaña 2009/10 el 99,12% de la semilla utilizada era transgénica[1], lo cual permite completar un paquete tecnológico que también incluye la “siembra directa” y grandes cantidades de agrotóxicos (principalmente glifosato) para matar la maleza que queda en el campo tras la incorporación de la semilla sin el tradicional laboreo. El cambio en las prácticas culturales también involucró la utilización de moderna maquinaria no siempre accesible a medianos y pequeños productores. Si bien el cambio en la forma de producir y los actores envueltos en la misma ha trastocado a muchos sectores de la producción agropecuaria (Giarracca y Teubal, 2008), la soja tiende a presentarse como el ejemplo paradigmático. Los “números” de esta oleaginosa pueden presentarse como principal prueba de su importancia.

Como puede observarse en el gráfico 2, hay un aumento impresionante de la superficie sembrada con soja. Si bien los primeros cultivos datan de la década de 1970, claramente el salto más importante se da a partir de 1990/91 potenciado en la campaña 1996/97 cuando se libera, en un contexto de precios favorables, la semilla transgénica en el mercado nacional[2]. Entre la campaña 1990/91 y 1995/96 la superficie sembrada con soja creció 1.000.000 ha., en el siguiente periodo (1995/96 y 2000/01) se expandió 4.660.000 ha. y en el primer quinquenio de la década del 2000 el incremento fue similar: 4.700.000 ha. más sembradas con soja. Finalmente en las últimas 5 campañas entre 2005/06 y 2009/10 la expansión llegó casi a los 3 millones de ha. Gracias a estos incrementos en 2009/10 la superficie sembrada con soja alcanzó las 18.343.272 ha., lo cual significa que el 58,86% del territorio destinado a los granos está ocupado con esta oleaginosa.

Desde inicios de la década de 1990 la superficie destinada al maíz y el girasol (los principales competidores naturales de la soja) no varió en demasía. No obstante, entre ambos cultivos, el más afectado ha sido el girasol que entre las campañas 1998/99 y 2000/01 redujo su superficie en más de 2.000.000 ha y en los dos últimos períodos mostró una caída de más de un millón de hectáreas para ubicarse en 1.542.945 ha. cultivadas. Esto lleva a pensar que la soja avanzó principalmente sobre campos destinados a otros usos pues el crecimiento a nivel nacional que ha tenido entre 1990/1991 y 2009/2010 es de más de 13 millones de ha.

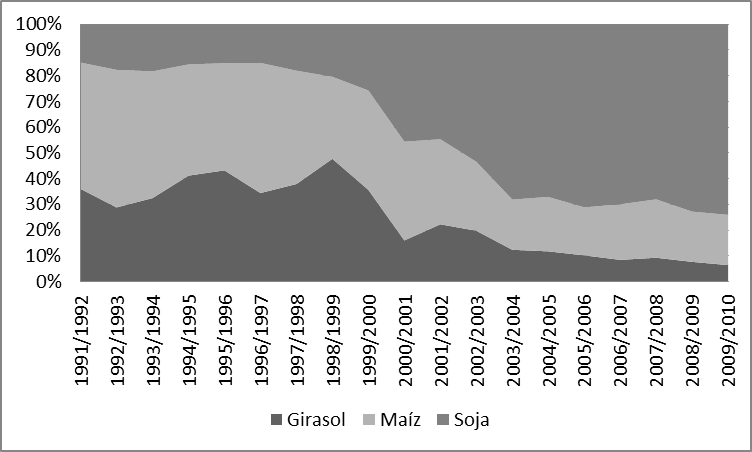

Gráfico 2: Superficie implantada por cultivo a nivel nacional

Fuente: Ministerio de Agricultura, Ganadería y Pesca.

En el caso de las regiones extra-pampeanas se registró un desplazamiento de los cultivos industriales y la puesta en producción agrícola de yungas, monte nativo y territorios de comunidades campesinas e indígenas ubicados, principalmente en la zona norte del país (Barbetta, 2009; Grupo de Estudios Rurales, 2004). En la región pampeana, y particularmente en la provincia de Buenos Aires, la cría e invernada de ganado y la actividad tambera fueron las más afectadas. Según el CNA, para el 2002 la superficie bonaerense cultivada con soja se ubicaba en torno a los 2,5 millones de ha. (23% del total implantado) y, como puede observarse en el gráfico 3, para la campaña 2009/2010 ese valor había superado los 4 millones de hectáreas.

Gráfico 3: Área sembrada, producción y rendimiento de la soja en la provincia de Buenos Aires

Fuente: Ministerio de Asuntos Agrarios de la Provincia de Buenos Aires, 2010.

La mayoría de este crecimiento se ha dado sobre campos ganaderos que años atrás no eran tenidos en cuenta para el cultivo. Tanto la región sudoeste de la provincia, ligada a la invernada de hacienda, el sudeste bonaerense de heterogéneas cualidades productivas y la Cuenca del Río Salado utilizada para la cría de terneros fueron las zonas más afectadas[3]. Como puede verse en el cuadro 2, entre inicios de los 90’s y fines de los 2000’s en la Zona Deprimida del Río Salado el área cultivada con soja creció más de un 1.110%. Estos valores muestran que la zona acompañó el proceso de agriculturización/sojización de la provincia. Este crecimiento ha implicado pasar de un 5,27% del área ocupada por girasol, maíz y soja en la campaña 91/92 a un 13,44% entre 2009/2010. La gran mayoría de esta extensión no era destinada anteriormente a la agricultura pues la superficie cultivada con maíz se encuentra en valores similares (a pesar de la caída que se originó desde 2002/2003) y el girasol ha perdido “apenas” 86.000 ha. En definitiva, hay un 8,71% más de tierras dedicadas a la agricultura.

Cuadro 2: Área sembrada con soja, maíz y girasol en la Zona Deprimida del Río Salado (Ha.)

|

Girasol |

Maíz |

Soja |

% del total de la zona ocupado con girasol, maíz y soja |

1991/1992 |

157800 |

214700 |

65050 |

5,27 |

1992/1993 |

122700 |

227300 |

75300 |

5,12 |

1993/1994 |

97600 |

148000 |

55000 |

3,62 |

1994/1995 |

164500 |

172500 |

62300 |

4,81 |

1995/1996 |

201800 |

194400 |

70600 |

5,26 |

1996/1997 |

199650 |

293100 |

87000 |

6,98 |

1997/1998 |

224550 |

260800 |

106800 |

7,13 |

1998/1999 |

293800 |

196100 |

125700 |

7,42 |

1999/2000 |

195600 |

211600 |

141100 |

6,61 |

2000/2001 |

69970 |

167600 |

199320 |

5,26 |

2001/2002 |

74390 |

110427 |

149140 |

4,02 |

2002/2003 |

69300 |

93810 |

187180 |

4,22 |

2003/2004 |

56400 |

89010 |

310460 |

5,49 |

2004/2005 |

62700 |

112780 |

357622 |

6,42 |

2005/2006 |

63800 |

116550 |

444500 |

7,53 |

2006/2007 |

59720 |

152100 |

492900 |

8,49 |

2007/2008 |

72200 |

176000 |

527900 |

9,35 |

2008/2009 |

67800 |

172000 |

641280 |

10,61 |

2009/2010 |

71800 |

217650 |

826200 |

13,44 |

Fuente: Ministerio de Agricultura, Ganadería y Pesca.

El gráfico 4, muestra cómo se modificó intensamente la relación entre los tres cultivos de manera que se pasó de un escenario a principios de los 90’s en el cual el maíz ocupaba el 49,07% del área sembrada, el girasol el 36,06%, y la soja el 14,87% restante, a una clara primacía de la soja para la campaña 2009/2010 (19,51%; 6.43% y 74.05%, respectivamente).

Gráfico 4: Relación entre el total sembrado de girasol, maíz y soja en la Zona Deprimida del Río Salado (%)

Fuente: Ministerio de Agricultura, Ganadería y Pesca.

El otro punto destacable de la expansión sojera es el crecimiento exponencial de su producción. En el gráfico 5 puede verse que este valor ascendió de 3,7 millones de toneladas en 1980/81 a 11 millones en 1996/97 y superó las 52 millones en la campaña 2009/2010. En la actualidad el volumen cosechado de soja es tan importante que supera el 55% de la producción granaria total y el 61,92% de la producción de los cuatro principales cultivos del país (girasol, maíz, soja y trigo). Entre 1999/00 y 2009/2010 el 119% del aumento de la producción granaria total del país correspondió a la soja, lo cual muestra a las claras el desplazamiento que han sufrido los demás cultivos en la última década.

Gráfico 5: Producción de granos a nivel nacional

Fuente: Ministerio de Agricultura, Ganadería y Pesca.

En definitiva, puede afirmarse que en los últimos 20 años hubo un importante avance de la agricultura impulsado por el cultivo de soja que se registra tanto a nivel nacional como regional. En la zona donde se centra esta investigación, la principal actividad afectada fue la ganadería para consumo y los tambos.

En lo que respecta a la actividad tambera existe un marcado ritmo de desaparición de establecimientos que se remonta hacia inicios de los años 90’s. Este proceso se da paradójicamente a la par de un sostenimiento de la producción que sólo cae en por razones coyunturales. Tal es así que, a excepción del año 2003, desde 1996 la leche que sale de los tambos supera anualmente los 8.500 millones de litros con picos por encima de los 10.000 en los años 1999, 2006, 2008 y 2009. No obstante, la provincia de Buenos Aires ocupa el tercer lugar en importancia de producción generando entre un 20 y 23% de la producción nacional, el índice de desaparición de establecimientos en la región es alarmante. Entre 1988 y 2008 cerraron sus puertas el 62,8% de los tambos bonaerenses, a un ritmo de 385 por año. En lo que respecta a la Zona Deprimida del Río Salado, los valores son aun más pronunciados. Varios de los partidos del norte de esta región forman parte de la segunda cuenca lechera más importante de la provincia (Abasto Sur) donde para el mismo período de tiempo desaparecieron el 73,33% de los establecimientos. Esta situación muestra una clara concentración de la producción de leche, en tanto la producción se mantiene estable mientras la cantidad de tambos cae notablemente[4].

Paralelamente a esta tendencia se registró una importante reducción del número de bovinos. Entre 2008 y 2010 hubo un descenso del rodeo vacuno nacional de más de 8,5 millones de cabezas, mientras que en la provincia de Buenos Aires la caída fue de 3,76 millones. Esto implicó una merma de casi el 15% del total nacional y del 19,05% a nivel provincial que estuvo principalmente vinculada a un brusco ascenso de la faena de casi 1,4 millones de cabezas, un aumento de las exportaciones vacunas en 2009 y la dificultad de ampliar la producción frente al arrinconamiento de la actividad producto de la agriculturización (ver cuadro 7 y 8 del Anexo). Esta tendencia decreciente del rodeo nacional también estuvo potenciada por el incremento de la proporción de hembras faenadas atentando seriamente contra la retención de vientres. Mientras entre 1998 y 2006 el porcentaje de hembras faenadas con respecto al total fue de casi 43%, a partir de 2007 ese valor se fue incrementando hasta llegar casi al 49,2% en 2009 (Amodei et al., 2010: 32). Como es de imaginar, esta caída del número de animales estuvo acompañada por una reducción de la cantidad de establecimientos ganaderos de casi el 4% a nivel nacional y cerca del 6% en la provincia[5].

Paralelamente se extendió un tipo de producción ganadera intensiva presente en Argentina desde los años 90’s: los feedlots. Estos establecimientos se dedican al engorde confinado de los vacunos a través de una alimentación orientada exclusivamente a “ganar la mayor cantidad de kilos en el menor tiempo posible”. Esta técnica de producción es fuertemente complementaria a la expansión sojera pues permite un importante reemplazo de la alimentación a campo en pasturas implantadas o naturales por un sistema que requiere menores extensiones. Algunos de estos establecimientos están nucleados en la Cámara Argentina de Feedlot, que según sus propios datos cuenta con 470 empresas con una capacidad de encierre de 1.000.000 de cabezas y una producción anual en 2009 de 2,5 millones de cabezas, las cuales representan un 15,57% del total de vacunos faenados en ese año (Cámara Argentina de Feedlot, 2010). Para poder ampliar el análisis a todas las explotaciones registradas que utilizan engorde a corral existen informes del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA, 2008; 2009; 2010a) que permiten observar la evolución. A partir de estos trabajos se puede corroborar que el número de feedlots inscriptos ha subido ininterrumpidamente desde el año 2008. El impulso principal se registra entre septiembre de 2008 y octubre de 2009 cuando ascienden de 1.420 a 2.189 (54,15%) atenuándose hacia marzo de 2010 con una tasa de crecimiento del 4,07%. En ambos momentos el estrato que más ha crecido es el de menor tamaño (hasta 500 cabezas) que muestra un acumulado del 127,58%. El resto tienen comportamiento estable con un margen de crecimiento/caída del 7% a excepción del estrato mayor (más de 10000 cabezas) que disminuye un 18% potenciado por el escaso número de establecimientos que lo conforman pues pasa de 16 en 2008 a 13 en 2010[6]. En lo que respecta a las existencias, en el primer periodo (2008-2009) hay un crecimiento de las cabezas engordadas a corral de 30,46% mientras que para 2010 se reducen un 24,43%. A pesar de esta última caída es importante destacar que mientras el stock vacuno nacional descendió un 19% entre 2008 y 2010 las existencias de los feedlots apenas cayeron un 1,41% demostrando la consolidación de este modelo ganadero en el escenario local.

De todos los establecimientos de engorde a corral, la provincia de Buenos Aires concentra la mayor cantidad y si bien muestra un pequeña baja entre el 2008 y el 2010 se mantiene entre el 43,87 y el 41,57% del total nacional. Valores similares se presentan en las existencias que, con una equivalente tendencia a la baja, se ubican entre el 46,50 y el 41,57%. Como dato distintivo puede destacarse que entre 2009 y 2010 pierden algo de importancia relativa con respecto al total nacional los dos estratos más pequeños y adquieren más relevancia los establecimientos que engordan entre 1001 y 2500 cabezas. Para la Zona Deprimida del Río Salado, sólo pueden reconstruirse los datos de Septiembre de 2008 pues sólo en ese informe el SENASA publicó información sobre las existencias de vacunos en engorde a corral por departamentos/partidos. Para dicha fecha, se registraban feedlots en 10 de los 27 partidos de la región, los cuales poseían 211.019 cabezas. Este valor representa casi el 27% provincial y el 13% nacional, superando a todas las provincias con excepción de Santa Fe y Córdoba[7].

Los datos presentados hablan a las claras de la consolidación de este “nuevo” sistema de producción ganadera que puede ubicarse en el registro del agronegocio, tanto por su compatibilidad con el avance sojero como por sus propias características. La principal cualidad que se esgrime para el sistema es la intensificación, principalmente en términos financieros pues modifica la relación entre el capital y la tierra. En muy pocas hectáreas es posible realizar la invernada (engorde) que en condiciones tradicionales hubiese necesitado de grandes extensiones. Al mismo tiempo los costos laborales no suben en demasía pues sólo es necesaria una persona cada 500 o 1000 animales en engorde.

A estas observaciones, los feedlots suman otras falencias, muchas de ellas reconocidas por sus propios impulsores. La contaminación ambiental, el malestar animal y la merma en la calidad de la carne producida suelen ser las más nombradas. Existen algunos estudios que destacan el riesgo ambiental de los feedlot por la posibilidad de contaminación localizada de suelos, agua, aire y la degradación del paisaje (Portillo y Conforti, 2009). A esta polución directa, se suma la modificación de la relación entre el uso de la energía solar y la energía fósil, pues el encierro y las técnicas de engorde requieren de alimentos procesados, mayor uso de maquinaría, incorporación de nuevas vacunas y productos químicos, etcétera, que si bien están vinculados a mayores niveles de ganancia generan importantes efectos ambientales. Con respecto al bienestar animal, hay pruebas acerca del aumento de las lesiones, enfermedades por el hacinamiento y estrés lo cual es reconocido por el propio SENASA (2001). La calidad de la carne suele ser otra crítica importante al sistema de engorde a corral pues la carne producida en dichos establecimientos tiene un gusto más fuerte y distinto del sabor a “pasto” que siempre caracterizó al producto. En un estudio comparativo entre la carne bovina producida en pasturas y las de feedlot se afirma que estás últimas contienen altos niveles de grasa que atentan contra una dieta saludable (algo que se potencia por el alto nivel de consumo que hay en Argentina) y que el engorde a corral elimina ciertos compuestos con propiedades anticancerígenos que se depositan en la carne y la leche. Al concluir el trabajo se afirma:

La carne bovina producida en sistemas pastoriles presenta importantes ventajas respecto de los sistemas intensivos. Estas ventajas se presentan en aquellos aspectos de mayor interés por parte del consumidor como lo son la seguridad alimentaria, la salud y los factores relacionados con el buen trato al animal y la contaminación y conservación del ambiente (García, 2002: 1999).

Finalmente es importante destacar un par de aspectos más del tema. Uno de ellos, que será retomado en el capítulo 5, es que parte del auge del engorde a corral se debe a la promoción estatal a través de subsidios que generaron grandes márgenes de ganancias a las empresas más grandes. El otro es que, a pesar del enorme avance de los feedlots, la carne destinada a la exportación de alta gama (cuota Hilton) tiene como requisito que los animales sean alimentados exclusivamente en pasturas, por lo que la carne de proveniente de los establecimientos con engorde a corral es destinada al consumo interno, principalmente de las grandes ciudades.

Este último punto, que parecería un detalle, encarna una de las principales características del modelo del agronegocio: su orientación hacia el mercado global. Es por ello que el análisis propuesto en las próximas líneas, se centrará en los flujos de mercancías y capitales entre el nivel mundial, nacional, provincial y regional los cuales permiten explicar varios puntos de la configuración productiva contemporánea.

El agronegocio más allá de las fronteras

En este punto se hace necesario reconstruir una noción del escenario global que reconozca y ponga en juego actores y procesos de escala y origen diverso. Boaventura de Sousa Santos describe una intensificación sin precedentes de las interacciones transnacionales que obligan a expandir nuestros horizontes analíticos y pensar las sociedades nacionales en el marco de un sistema mundial en torno al cual existen ciertas dinámicas que afectan el interior de los países. Estas transformaciones tienen implicancias muy distintas según se trate de Estados centrales, semiperiféricos o periféricos (Santos, 2003).

En el caso de los Estados centrales, ellos mantienen intacto el monopolio de la violencia física. Las guerras (más allá de sus argumentos discursivos) se siguen dando en el marco territorial de los Estados. Aun cuando se remite al terrorismo, argumento bastante usual en los últimos años, los conflictos bélicos han involucrado a países (Afganistán e Irak) cuyos regimenes eran acusados de proteger organizaciones fundamentalistas. La contracara de este proceso es la pérdida (por acción u omisión) del control de la violencia en varios países periféricos donde la proliferación de grupos parapoliciales que venden sus servicios represivos al mejor postor ha sido enorme. Asimismo, los países periféricos y semiperifericos son los más afectados por las presiones de los capitales privados transnacionales, ya sea en su faceta financiera, industrial o extractiva. Sin embargo, esto puede pensarse como una continuidad ya que la mayoría de los países de América Latina y el resto de la periferia, ha soportado casi desde sus albores como Estados-nación la continua injerencia de las potencias, y en ciertas oportunidades de empresas extranjeras (por ejemplo las economías de enclave), en su ordenamiento económico e incluso político. No es el Estado como entidad el que pierde poder, sino que se agravan ciertos procesos de exclusión por la puesta en marcha de una organización económica que constantemente empuja los límites de la esfera del mercado a todas las instancias de la vida.

Si bien esta dinámica se registra principalmente en los países periféricos, es innegable la existencia de consecuencias sociales devastadoras en los países centrales. En realidad se busca matizar la idea de la globalización como un proceso tan inevitable como democrático, el cual afecta a todos los actores internacionales, regionales o locales por igual. Esto nos permite reconocer a la globalización como

um vasto e intenso campo de conflitos entre grupos sociais, Estados e interesses hegemónicos, por um lado, e grupos sociais, Estados e interesses subalternos, por outro; e mesmo no interior do campo hegemónico há divisões mais ou menos significativas (Santos, 2002: 27).

Frente a este escenario puede ser útil pensar que las prácticas y relaciones se desarrollan en una escala de tres niveles: interestatal; capitalista global y; social y cultural transnacional (Santos, 2002). El primer nivel responde a la división tradicional del escenario mundial donde Estados soberanos interactúan de manera individual o colectiva en organizaciones internacionales de diversa índole o en bloques regionales. En el segundo nivel están las relaciones globales donde los actores centrales son las multinacionales que se diseminan alrededor del mundo en busca de las oportunidades más seguras de reproducir su capital mientras intentan mantener la mayor liquidez posible que les permita cambiar de rama o lugar cuando las circunstancias así lo requieran. Y finalmente las prácticas sociales y culturales transnacionales “são os fluxos transfronteiriços de pessoas e de culturas, de informação e de comuniação” (Santos: 2002, 57). Este nivel incluye a las ONGs, movimientos sociales y redes que luchan por el reconocimiento de la diferencia. Aquí, por un lado, florecen luchas diversas que van desde la crítica a las consecuencias negativas del neoliberalismo a la problemática medioambiental; desde reclamos por la justicia global a la oposición misma al proceso globalizador; de las reivindicaciones de grupos sexuales a la lucha por las autonomías territoriales. Pero por el otro y para acotarnos al ámbito rural, también hay que incluir en este nivel las redes de científicos que trabajan sobre biotecnología y transgenia; las organizaciones que promueven prácticas culturales vinculadas al agronegocio como AACREA, AAPRESID, ACSOJA, ACTA, ArgenBio, etc.[8] ciertos medios de comunicación que promueven constantemente el modelo sojero.

La interacción entre los niveles es constante y creciente al igual que su conflictividad, pues la globalización se inscribe en una monocultura de producción de ausencia que refiere a la escala dominante. Ésta se vincula a una racionalidad que impone como superior un determinado tipo de ordenamiento espacial anclado en los procesos de índole mundial: el universalismo y la globalización. Esta última, “es una identidad que se expande en el mundo y, al expandirse, adquiere rivales. Es decir, no hay globalización sin localización […] La realidad particular y local no tiene dignidad como alternativa creíble a una realidad global, universal” (Santos, 2006, 25). En este sentido puede decirse que la globalización como proceso universalista fija, nombra y asigna lugares y roles. Las particularidades regionales sólo tienen razón de ser en vínculo con un sistema mayor que lo trasciende y, aparentemente, le da sentido. En definitiva, el nivel global busca su constante expansión frente a las resistencias y alternativas locales.

A partir de estas ideas es posible reconstruir la influencia del contexto internacional-globalizado en el agro argentino a partir de dos de los niveles de prácticas señalados en el acápite anterior: el interestatal y el capitalista global. Como expresé al inicio de este capítulo, esto será apenas un esbozo pues la extensión y complejidad de la temática merecen una tesis en sí misma. Por ello mismo he decidido no extender el presente análisis al último nivel pues no podría hacer justicia a la riqueza de las resistencias sociales y culturales, como así tampoco a la diversidad de prácticas, organizaciones y redes que tienden a fomentar y promover el modelo sojero tanto desde el ámbito local como desde el global.

Entre las prácticas inter-estatales hay un amplio abanico de temas por tratar. Considero que lo primero sería poner en cuestión uno de los puntos más fuertes del Consenso de Washington. A pesar del extendido discurso del achicamiento del Estado, las estadísticas de la Administración Federal de Ingresos Públicos (AFIP, 2008) nos muestran que a partir del año 1991 se produce un aumento de la relación entre la recaudación del Estado y el PBI. Si durante los 80’s las arcas fiscales representaban poco más del 10% del PBI (12,62% en el mejor de los casos durante el año 1985), a partir de 1991 está relación comenzó a subir para ubicarse cercana al 20% (19,58%) hacia finales de la década estos números superan incluso los de las primeras presidencias de Juan Domingo Perón (en cuyo pico, durante 1950 la recaudación del Estado representa el 17,24% del PBI), momento en que tradicionalmente se reconoce el activo rol del Estado en la economía y la sociedad.

En definitiva, en el momento en que discursivamente Argentina estaba en plena materialización de los presupuestos del Consenso de Washington y con gran parte de sus activos privatizados, su participación en la economía se incrementa. Aquí es donde se ve operar el giro en las prerrogativas del Estado: su rol es mayor como actor económico (prima facie no se detecta achicamiento alguno) pero sus objetivos se orientan al fortalecimiento del mercado como mecanismo asignador de recursos y el cumplimiento a raja tabla de los onerosos compromisos con las agencias multilaterales.

El segundo punto que se puede considerar vinculado al actor estatal refiere al régimen comercial, respecto del cual Argentina ha tenido algunos cambios en las últimas décadas. El primero y principal remite al aumento de las exportaciones tras la devaluación de 2002 que permitió un tipo de cambio más competitivo. El gráfico 6 muestra claramente esta suba.

Gráfico 6: Evolución de las exportaciones argentinas en miles de dólares

Fuente: INDEC.

Así puede considerarse que la devaluación ha sido un hito para el comercio externo argentino de las últimas décadas. El otro dato interesante por analizar sería el contenido y el destino de las exportaciones: ¿qué exporta Argentina y a quién? Para el primer punto el gráfico 7 aporta bastante información. Allí puede verse que hacia inicios de la década de los 90’s los productos primarios muestran una baja importante que los mantendrá hasta 2008 cerca del 20% del total exportado. Asimismo durante el mencionado período de tiempo hay un descenso de las manufacturas de origen agropecuario pero el rubro se recupera a partir del año 2002. La participación de las manufacturas industriales en las exportaciones es más errática pues se observa un descenso en los primeros años de los 90’s, un repunte en 1997 y a partir de allí se mantendrá en el orden del 30%. Sólo se convierte en el rubro principal en aquellos años de crisis agudas internas (1999-2000) y externas (2009). Finalmente en el rubro de combustibles y energías hay una tendencia a aumentar su peso en las exportaciones (la misma parece acompañar la suba del precio del petróleo a nivel mundial) que se estabiliza en los primeros años de la década del 2000 para comenzar un retroceso desde 2007. En definitiva, puede afirmarse que las exportaciones argentinas se basan en gran medida en ítems vinculados con el sector primario. La suma de los productos agropecuarios, mineros y el petróleo bruto se mantiene entre el 25 y el 30%, y si a ellos se agregan las manufacturas de origen agropecuario que implican aceites, pellets, carnes y lácteos el número asciende al 60%. La importancia es tal que de los 15 productos más exportados, 11 son primarios o con escaso valor agregado.

Gráfico 7: Exportaciones por grandes rubros (%)

Fuente: INDEC.

Asimismo es necesario agregar un detalle más, del desglosamiento de los grandes rubros se observa la preeminencia de un producto en particular: la soja. A partir del año 2001 la participación del complejo sojero (poroto, aceite, pellets y otros derivados) supera los 17 puntos porcentuales para llegar a un pico de 24,4 en 2007 y mantenerse luego por encima del 23%[9]. Poco menos de un cuarto de las exportaciones argentinas se vincula con este cultivo cuya aparición en la economía argentina es bastante reciente. En este caso los mecanismos potenciadores del proceso son la devaluación, como factor interno vinculado a la política estatal, y un importante aumento internacional del precio de los commodities. Esta suba está vinculada tanto a la demanda de ciertos países, como a estrategias financieras netamente especulativas que propusieron a ciertos productos primarios como resguardo e inversión “segura” en el marco de una importante crisis internacional como la acaecida durante 2009. Estas decisiones financieras tuvieron fuertes impactos en la economía real mundial al afectar el precio de los alimentos y potenciar la crisis alimentaria mundial. En el caso de la Argentina las huellas del alza de los precios de los commodities combinada con la reducción de los costos de producción en dólares por un tipo de cambio favorable empujaron la producción sojera por razones meramente especulativas. Este punto es una de las principales razones para que hoy en día el país tenga 18.343.272 de hectáreas (aproximadamente el 60% de su superficie agrícola) sembradas con soja y en la Zona Deprimida del Río Salado la extensión agrícola haya aumentado más de un 25% en 15 años. Este factor puede considerarse como una prueba de la imbricación entre el nivel de las prácticas estatales, prácticas capitalistas globales representadas por el sector financiero mundial y los escenarios locales.

Para finalizar con el régimen comercial nacional queda aun por señalar los principales destinos de las exportaciones argentinas. Según información del INDEC, tradicionalmente Brasil ha sido el mayor comprador de productos argentinos junto con Estados Unidos y Chile. Sin embargo a partir del 2002 la Republica Popular de China ha ganado espacio como destino de las exportaciones compensando la caída de Brasil a causa de la modificación del tipo de cambio. En 2007 China se convirtió en el segundo comprador de Argentina, posición que mantiene hasta el último balance registrado (Ver cuadro 13, Anexo 1). Esta situación está vinculada a la demanda china de productos derivados del complejo sojero, pues en 2009 el país asiático fue el destino del 19,1% de las exportaciones del complejo oleaginoso, el 18,7% del tabaco y el 15,2 de los productos avícolas.

En el plano provincial, Buenos Aires concentra el 33,2% del comercio nacional, comparte la tendencia de la Argentina en cuanto a las exportaciones y es holgadamente el distrito más importante en este punto seguido por Santa Fe cuya participación asciende al 22,4%. Según un informe del Ministerio de Economía (Subsecretaría de Programación Económica, 2010), entre 2003 y 2009 las exportaciones bonaerenses han crecido a un ritmo anual del 10,1% y con un acumulado de 78 puntos porcentuales. El hecho de concentrar una parte importante de los puertos e industrias nacionales genera que sus principales rubros sean el automotriz y el petroquímico, principalmente con destino a Brasil. Sin embargo, cuando se lo compara con el resto de las provincias la importancia de los productos primarios aumenta tal y como los muestra el cuadro 3. Al cruzar estos porcentajes con la importancia nacional de cada complejo se destaca la centralidad de la provincia en la matriz agroexportadora. Asimismo, es necesario considerar un porcentaje muy importante de la soja producida en el norte de la provincia (región núcleo) es procesada y exportada desde Santa Fe donde se encuentran la mayor parte de las refinerías y los puertos del agronegocio.

Cuadro 3: Participación de la provincia de Buenos Aires en las exportaciones totales de distintos complejos (Año 2009)

Complejo |

% |

Oleaginoso |

11 |

Cerealero |

46 |

Ganadero |

44 |

Pesquero |

42 |

Forestal |

26 |

Hortícola |

28 |

Avícola |

53 |

Miel |

48 |

Algodonero |

44 |

Fuente: Subsecretaría de Programación Económica, 2010: 36.

Junto a esta realidad económica se articula un fuerte discurso según el cual Argentina tiene el “heroico” papel de ser el campo de cultivo, la productora de alimentos para un mundo cada vez más hambriento. Sin embargo, escasean las reflexiones críticas sobre algunos interrogantes como: ¿Qué tipo de alimentos producir y con qué técnicas o saberes? ¿Por qué el espacio local debe sacrificarse en el altar de la demanda externa? La realidad argentina muestra que la crisis alimentaria está mucho más vinculada a la distribución de alimentos que a su escasez, y que la población podrá crecer pero mientras el acceso a la comida siga vedado a muchos, el problema persistirá. Amartya Sen aporta un concepto muy interesante al respecto (entitlements) para entender el conjunto de bienes que una persona puede acceder no sólo a través del mercado sino a través del uso de todos los derechos y oportunidades que se le ofrecen. Así, el foco se corre desde la oferta de alimentos hacia la posibilidad de disponer de ellos a través de la compra o la obtención de instituciones públicas o privadas[10]. La solución al problema del hambre debería orientarse principalmente al aumento del conjunto de entitlements a los que accede la persona (Sen, 1995 y 1997).

Esto obliga a pensar otras explicaciones vinculadas al segundo nivel de prácticas: las capitalistas globales. El aumento de precios de ciertos commodities en los últimos tiempos (en el caso argentino la soja) se encuentra conectado al avance de las finanzas sobre la economía en general y el agro en particular. Más allá de la inversión de productores medianos y pequeños que ingresaron al negocio atraídos por los altos márgenes de rentabilidad, se registra un importante número de empresas vinculadas a las actividades financieras como es el caso de los fondos de inversión, algunos pooles de siembra o grandes empresas agrícolas. Además, frente al limitado mercado crediticio argentino, se despliegan constantemente una serie de herramientas aportadas por empresas privadas que ofrecen el pago diferido de insumos (semillas y agroquímicos) a partir de Sociedades de Garantías Reciprocas o fideicomisos[11]. De esta manera la injerencia de la lógica financiera se incrementa para cubrir el espacio que tradicionalmente ofrecían bancos públicos y privados. Estas empresas toman sus decisiones productivas a partir de la rentabilidad fijada por el mercado financiero, y ya no sólo por las variaciones de la demanda atándola a una lógica de opinión de los mercados. “Sus decisiones relativas a las actividades de producción están cada vez más encerradas en la red de restricciones y oportunidades creadas por las “finanzas globalizadas”” (Serfati, 2001: 166).

En este escenario de nuevos y poderosos actores, los Estados son interpelados por las empresas transnacionales a través de instituciones que los ponen en igualdad de condiciones. Los niveles en los que se desarrolla el proceso de globalización muestran una superposición que permite, por ejemplo, que una de las compañías semilleras más importantes del mundo (Monsanto) inicie acciones legales contra Argentina y llegue a detener embarques de soja transgénica en puertos europeos. Más allá que el conflicto se “solucionó” a favor de la Argentina es un buen ejemplo no sólo por la interacción de niveles sino también por el tema de la controversia. La empresa exigía el pago de regalías (alrededor del 15% de la producción) por la utilización de la semilla transgénica de soja, evento genético patentado por la Monsanto en muchos países del mundo pero no en la Argentina.[12] Este tipo de tecnología permitió, como se planteó páginas atrás, la mayor expansión de un cultivo conocida en la Argentina. Aquí se muestra el avance de este capitalismo global representado en empresas que tienden a crear monopolios u oligopolios en determinadas ramas o sectores de la economía.

El caso de los productores de semillas es claro con Monsanto, Basf, Nidera, Pioneer, Syngenta a la cabeza pero también con empresas nacionales que comienzan a expandirse a los países vecinos, como el caso de Asociados Don Mario S.A. y Bioceres, etcétera. Para el caso de la provincia de Buenos Aires y de la Zona Deprimida del Río Salado existe un notable ejemplo de esta transnacionalización encarnado en “El Tejar”, fundada por Oscar Alvarado, miembro de una familia ganadera tradicional de Lobos. Hacia 1987 agrupó a productores de Saladillo y Roque Pérez para crear una empresa de agronegocios, primero orientada a la ganadería con una fuerte integración vertical que cubría todo el proceso de producción e incluso la venta al exterior. Sin embargo, a principios de los noventa se desplazó hacia la producción granaria hasta que se convirtió en su principal actividad. En 2006 “El Tejar” sembraba más de 200.000 hectáreas en Argentina, Uruguay, Bolivia, Brasil y Paraguay, todas ellas aptas para el doble cultivo. Si bien lo hacía principalmente sobre inmuebles rurales arrendados tanto a sus propios accionistas como a terceros, a partir ese año comenzó a adquirir campos en los cuatro países en que operaba[13]. Por la misma época la empresa empezó a cotizar en la Bolsa de San Pablo y dio forma a una compleja red de filiales, fideicomisos y compañías financieras (una de ellas, El Tejar Limited, registrada en las Islas Bermudas). Para la campaña 2008/09 el grupo había sembrado más de 330.000 hectáreas en la región y en 2009/10 inversores europeos y estadounidenses compraron el 40 por ciento de la firma. Con dichos capitales “El Tejar” expandió sus negocios a Colombia convirtiéndose en la mayor organización de siembras del mundo con casi un millón de hectáreas cultivadas en Sudamérica. De esta manera la firma combina altos niveles de liquidez, multi-localidad a nivel geográfico (producción primaria similar pero en lugares distintos), un fuerte componente financiero y la obtención de rentas a partir de la propiedad de la tierra[14].

Algunas de estas empresas también se desempeñan en la comercialización de semillas actividad que tradicionalmente estuvo en manos extranjeras. Como se vio páginas atrás, el comercio exterior de productos primarios en general y los vinculados a la soja en particular han tenido una notable expansión en los últimos años. En el cuadro 4 puede verse como este negocio es controlado por un puñado de empresas multinacionales. Según datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), siete compañías concentran el 83,5% del total de los porotos de soja exportados en 2008; el 82,8% del comercio de aceite de soja quedó en manos de cinco firmas y el 89,34% de los derivados de la oleaginosa fueron vendidos al exterior por sólo seis empresas. Si se trasladan estos números al total del comercio internacional de Argentina, las doce primeras empresas del cuadro 4 se ubican dentro de las 21 firmas más importantes del país y centralizando el 28,21% del total exportado nacional durante 2008. El resto de la cúpula exportadora se vincula con otras actividades primario-extractivas como es el caso de la Pan American Energy; YPF S.A., Esso, Mega, Refinería del Norte y Shell, dedicadas al petróleo, gas y subproductos; Minera Alumbrera que extrae y exporta cobre y oro; y las únicas dos compañías ligadas al sector industrial son Siderca SAIC, productora de tubos de acero sin costura y Ford Argentina SCA (automóviles y autopartes)[15].

Cuadro 4: Exportaciones de soja y sus derivados por las principales empresas exportadoras de la Argentina (porcentaje comercializado en 2008)

Nº |

Nombre de la empresa |

Poroto |

Aceite |

Pellets |

% |

% |

% |

||

1 |

Cargill SA |

19,51 |

27,6 |

21,85 |

2 |

Bunge Argentina SA |

10,48 |

16,18 |

17,96 |

3 |

LDC Argentina SA (Dreyfus) |

10,24 |

15,2 |

13,5 |

4 |

Aceitera General Deheza SA (AGD) |

0 |

13,82 |

16,45 |

5 |

Vicentín SAIC |

0,04 |

4,3 |

9,42 |

6 |

Molinos Río de la Plata |

0 |

10,07 |

10,17 |

7 |

Asociación de Coop. Argentinas Coop.Ltda. |

5,38 |

2,6 |

2,2 |

8 |

Nidera SA |

10 |

3,01 |

2,41 |

9 |

Noble Argentina SA |

12,03 |

0 |

0 |

10 |

Oleaginosa Moreno Hermanos |

0,4 |

1,57 |

1,82 |

11 |

A. C. Toepfer International Argentina SRL |

10,05 |

0 |

0 |

12 |

ADM Argentina SA |

11,23 |

0,19 |

0 |

13 |

Molino Cañuelas SACIFIA |

1,1 |

0,5 |

0,37 |

14 |

Serv. Integrados para Exportación Agroalimentos |

1,96 |

0,04 |

0,06 |

15 |

Agricultores Federados Argentinos SCL |

0 |

0,7 |

0,71 |

16 |

Compañía Agroindustrial La Oriental SA |

0,07 |

0 |

0 |

17 |

Otras |

7,51 |

4,22 |

3,08 |

Total |

100 |

100 |

100 |

|

Fuente: Teubal y Palmisano, 2010: 208.

Más allá de sus ganancias crecientes por la importancia del negocio, estas corporaciones han sido acusadas por maniobras fraudulentas en la exportación de cereales que les significaron ganancias exorbitantes en los últimos años y a partir de la reinstauración de los derechos de exportación (para ampliar el tema ver Cafiero y Monner Sans, 2008). Este proceso de primacía de las empresas multinacionales también tiene lugar en las procesadoras de alimentos y los canales de distribución, contribuyendo al aumento de la concentración industrial y la formación de conglomerados; la integración y el oligopolio en la distribución final; la extranjerización y el aumento del control de distintas etapas de la producción a partir de la integración vertical (Teubal y Rodríguez, 2002). Puede afirmarse entonces que el proceso de agriculturización de la Argentina estuvo acompañado por la extranjerización de muchas actividades que redefinieron las relaciones entre lo local y lo global, reinterpretando las realidades y herencias. Este multifacético acontecer exige ampliar las nociones y escalas analíticas para poner en juego relaciones inter-estatales, capitalistas globales y socio-culturales transnacionales. Implica también reconocer nuevos actores y dinámicas que se desarrollan en el ámbito local pero comparten características y modus operandi con formas de acumulación dispersas a lo largo de todo el planeta. Actores que se entraman en relaciones jerárquicas que en muchos casos están vinculadas a los espacios laborales, los cuales tampoco han quedado ilesos a la transformación de la estructura agraria.

Entre el capital, el trabajo y la tierra. Los cambios en las relaciones laborales

Para finalizar con este capítulo sólo queda reconstruir algunas particularidades del mercado laboral agrario, principalmente aquellas vinculadas con las actividades propias de la provincia de Buenos Aires. Hacia mitad de la primera década del siglo XXI se publicó un trabajo de Susana Aparicio donde se condensa el panorama de los trabajadores rurales en la Argentina. Allí se advierte que el modelo del agronegocio

[…] no es compatible con una estimulación de la dinámica del mercado de trabajo [… pues] la “pampeanización sojera” en gran parte del país desplaza trabajadores de producciones tradicionales (no sólo campesinos) y los “oasis” modernos y “dinámicos” no reemplazan ni constituyen mercados “estables” de trabajo (Aparicio, 2005: 193).

De esta observación surgen varias instancias analíticas que, en cierta medida, corresponden con los niveles espaciales que se han utilizado anteriormente.

En términos nacionales, puede afirmarse que desde hace varias décadas el sector agropecuario viene perdiendo cantidad de trabajadores principalmente a causa de la mecanización de los distintos cultivos[16]. Sólo para señalar los últimos tiempos basta con considerar que entre los CNA de 1988 y 2002 la variación intercensal de personas que trabajan permanentemente en las EAP fue del -24,89% (259.138 personas menos). En el caso de los censos de población de 1991 y 2001, la cantidad de trabajadores vinculados a la agricultura, ganadería, caza y silvicultura cayó un 34,24% (467.363 trabajadores menos), mientras que la población ocupada total se redujo en un 11,76%[17]. En los mismos relevamientos pero para la provincia de Buenos Aires la reducción de este valor también es notable. Mientras en 1991 se registraron 252.955 personas mayores de 14 años ocupadas en el sector, para 2001 sólo quedaron 169.712, es decir que hubo una caída sectorial del 32,91% mientras que la PEA total de la provincia cayó 19,72%. En caso de comparar los CNA de 1988 y de 2002 la reducción de los trabajadores permanentes bonaerenses es del 34,44%. Paralelamente se consolidó el proceso de asalarización de los trabajadores rurales, cuyo porcentaje sobre la población económicamente activa del sector trepó en 2001 al 55%[18]. Estos valores pueden leerse como un indicio de la socavación de la organización familiar de la producción agraria típica de nuestro país asentada en una “relación social de trabajo” (du Tertre, 1997b) que une tecnologías, recursos vivos y un “espacio rural” que se extiende a los trabajadores familiares no asalariados.

Estas tendencias son registradas, con sus matices particulares, en la mayoría de los complejos agroindustriales de Argentina: caña; lana; tabaco; yerba; frutas (naranja, pera, manzana, limones, vid, etc.). La exclusión suele combinarse con el subempleo debido a la estacionalidad de las labores que genera que en una parte del año no haya trabajo ni ingresos. La autoexplotación producida por el pago a destajo, el subempleo por bajos ingresos, las remuneraciones por debajo de la línea de la pobreza y/o la indigencia suelen ser características del marcado de trabajo rural. Tal es así que incluso el salario de convenio acordado por la Unión Argentina de Trabajadores Rurales y Estibadores (UATRE) se ubica apenas por encima del salario mínimo, vital y móvil (SMVM) y muy por debajo del salario promedio del sector privado. Sólo a modo de ejemplo, en noviembre de 2009 el salario para peones generales acordado por la UATRE era de $1.700,06 superando apenas por $260 el SMVM fijado en $1.440 y más de $1.250 por debajo del sueldo promedio del sector privado. Esta situación mejoró parcialmente hacia septiembre de 2010 cuando el sindicato rural concertó un salario mensual de 2.210,07 que se ubicaba a $470 del SMVM pero aun se mantenía a más de $1.250 del promedio pagado por el sector privado. También la escasa o nula cobertura de salud, aportes jubilatorios y otras reglamentaciones previstas en el Régimen Nacional del Trabajo Agrario (Ley 22.248 de 1980) están muy generalizadas en el sector. Entre 2005 y 2010 el Ministerio de Trabajo relevó 68.949 trabajadores no registrados en la agricultura, ganadería, silvicultura y pesca que representan el 50,2% del total relevado. Esta tasa es la más alta de la economía seguida de lejos por el transporte y la construcción con valores cercanos al 30%. Esto significa que más de la mitad de los trabajadores rurales estaba en condiciones irregulares al momento que se realizó la inspección y la situación no mejoró demasiado tras las gestiones estatales. Tal es así, que a pesar del avance en los últimos años la actividad agropecuaria tiene una tasa de regularización[19] por debajo de la media del conjunto de la economía. Como se ve en el cuadro 5 para 2010 sólo dos ramas (explotación minera y hoteles y restaurantes) regularizaron a más de la mitad de sus obreros en condiciones ilegales tras las inspecciones y el agro se ubica promediando el grupo junto a la construcción y la enseñanza, mientras el transporte y los servicios financieros se encuentran a más de 10% de la media nacional. La rama rural ha tenido la tercera mejor tasa de variación entre 2005 y 2010 (18,7%) sólo superada por la minería y la enseñanza y ubicada 7,2% por encima de la variación de todas las ramas.

Cuadro 5: Tasa de regularización por rama de actividad

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Variación entre 2005-2010 |

Total |

31 |

34,6 |

36,9 |

36,3 |

36,1 |

42,5 |

11,50% |

Agricultura, ganadería, silvicultura y pesca |

20,4 |

28,6 |

28,3 |

28,4 |

31 |

39,1 |

18,70% |

Explotación de minas, canteras, carbón, petróleo, gas |

10,3 |

33,7 |

43,4 |

26,7 |

29,2 |

61,5 |

51,20% |

Industria Manufact. |

32,2 |

36,7 |

39,8 |

37,9 |

37,3 |

42 |

9,80% |

Construc. |

35,3 |

37,9 |

35,9 |

26,8 |

29,9 |

39 |

3,70% |

Comercio, actividades inmobiliarias y de alquiler, agencias |

31,7 |

36,1 |

38,6 |

42 |

38,5 |

43,3 |

11,60% |

Hoteles y Restaurant |

33,9 |

40,5 |

45,1 |

46,1 |

45,6 |

51,3 |

17,40% |

Transp. |

22,3 |

21,7 |

22,9 |

22,8 |

26 |

30,4 |

8,10% |

Intermediación financiera y otros servicios financ. |

23,4 |

29,7 |

26,2 |

32,9 |

28,7 |

31,9 |

8,50% |

Enseñanza |

19,5 |

29,9 |

34,8 |

40,7 |

39,8 |

39,6 |

20,10% |

Servicios |

27,8 |

30,6 |

32,7 |

34,7 |

31,3 |

37,3 |

9,50% |

Fuente: Elaboración propia a partir de datos del Ministerio de Trabajo, Empleo y Seguridad Social.

Esta mejora en términos de regularización es matizada por los datos aportados desde el INDEC sobre el total de empleados registrados y reproducidos en la prensa (Bermúdez, 2011). Según dicho trabajo entre 2008 y 2010 la cantidad de trabajadores en blanco ocupados por la agricultura y la ganadería pasó de 325589 a 320542 mostrando una caída del 1,55% en uno de los momentos de mayor expansión de la actividad. Además la mano de obra registrada suele ser mucho menor en el caso de los empleos temporarios donde la inspección es parcial y poco exhaustiva. Recién hacia finales de 2010 y principios de 2011 una serie de casos con importante repercusión mediática pusieron sobre el tapete las condiciones de precariedad que deben soportar los trabajadores temporarios de muchas actividades agrícolas, algunas de las cuales están estrechamente vinculadas a las empresas que se encuentran a la “vanguardia” del desarrollo tecnológico. Paradójicamente, y como se observó en el caso del salario, el sindicato que representa a los trabajadores rurales y estibadores no tiene una actitud demasiado combativa frente a estas situaciones. A pesar del crecimiento en el número de afiliados, las huelgas y movilizaciones han sido una excepción en el sector cuyas últimas manifestaciones masivas se dieron entre finales de la década de los 90’s y principios del 2000 a raíz de la lucha por la Libreta de Trabajo Rural. Esto muestra que a pesar de las condiciones precarias y por momentos marginales de sus trabajadores, la voluntad de la UATRE ha sido evitar los conflictos abiertos e intensificar las medidas de capacitación y “educación” para que los trabajadores puedan adaptarse a las últimas tecnologías del agronegocio. Así lo demuestran algunos convenios firmados entre el sindicato y el INTA, Ministerios de Salud y Trabajo provinciales, Universidades Nacionales, ONG, etc. orientados al perfeccionamiento laboral. En lo que respecta al salario, el sector agropecuario tiene uno de los índices de negociación más bajos de la economía, que lo ubican desde 2007 en la segunda rama con menos negociaciones de la economía superada sólo por la construcción. Mientras en 2009 la agricultura tuvo apenas 23 negociaciones, la industria tuvo 469. Es verdad que las manufacturas tienen una diversidad interna muy importante y los sindicatos de cada rama negocian por separado, pero aun así otras actividades con estructuras laborales similares como la minería realizaron por lo menos el doble de negociaciones[20].

Por otro lado, el proceso industrialización de la agricultura es acompañado por la estandarización de la producción, la incorporación de tecnologías ahorradoras de mano de obra, la “delegación” de la mayoría de las labores culturales a manos de contratistas[21] y la reducción de los asalariados permanentes. Los datos del CNA 2002, muestran que en el 28% de las EAP nacionales y el 34,3% de las pertenecientes a la región pampeana sólo trabaja el productor sin colaboración de familiares, mensuales y/o jornaleros. Como afirma Quaranta, “este segmento refleja la presencia de formas de organización de la producción y del trabajo que combinan la participación de los productores en tareas directas o de gestión con la contratación indirecta de mano de obra o la contratación de servicios de maquinarias” (2010: 31). Es por ello que para la región pampeana, la expulsión de mano de obra de las EAP por introducción de maquinarias modernas debe ajustarse pues una parte de los “expulsados” se dirigen a este sector contratista. Teniendo en cuenta esta “migración” trataré a continuación de determinar, con los datos disponibles, su magnitud real.

Según el CNA del 2002, 36,56 millones de hectáreas fueron trabajadas en Argentina con maquinaria contratada. Según diversos trabajos difundidos por la Federación Argentina de Contratistas de Máquinas Agrícolas (FACMA), existen entre 12.000 y 16.000 contratistas en Argentina, de los cuales un 25% de su totalidad están vinculados a dicha entidad de segundo grado (Garbers, 2009; Villulla, 2010).

En lo que respecta a la provincia de Buenos Aires, la mencionada FACMA considera que el sector Contratista Rural bonaerense es el que más creció en los últimos diez años llegando a trabajar el 50% de la superficie granaria y con un número de empresas de servicios que supera ampliamente los 4000 (Garbers, 2007). Según el CNA 1988 existían en la provincia 7.986.994 hectáreas y 36.380 EAP trabajadas por contratistas de las cuales 1.750 EAP también prestaban servicios. Varios años después, el CNA 2002 registró un total de 21.560 EAP bonaerenses que recurrían a alguno de los 3033 contratistas rurales, aportando 11,59 millones de hectáreas[22]. Esto significó una disminución en la cantidad de EAP del 40,74%, que es en gran parte explicada por la caída del número total de EAP provinciales del 32,33%, pero un aumento en la superficie de más del 30%. De todas las empresas prestadoras de servicios, casi el 20% (574) están registradas en algún partido de la Zona Deprimida del Río Salado, la cual aporta casi el 10% de la superficie (1,48 millones de ha.). Más allá de esta importancia secundaria en el total provincial, la región tiene el octavo partido con mayor cantidad de contratistas (Saladillo) y el tercer y el octavo partido con mayor superficie operada por empresa que le corresponde a Maipú y Azul respectivamente; este último es a su vez el partido con mayor superficie trabajada por contratistas de la provincia con 560.668 hectáreas.

Asimismo, existen datos actualizados gracias a la Encuesta Provincial de Servicios Agropecuarios (EPSA) según la cual para 2006 la cantidad de hectáreas se había casi duplicado llegando a 22,59 millones. De todas las tareas realizadas, la que mayor extensión ocupó fue la fumigación terrestre (51,93%) seguida por la cosecha de granos (10%) y la siembra directa (16,2%), además esta última tuvo una de las mayores tasas de crecimiento[23]. Esto fortalece la hipótesis del fuerte vínculo entre el contratismo y el modelo del agronegocio. Sin embargo, otros datos muestran que la mayoría de las empresas contratistas son más bien pequeñas (muy excepcionalmente superan los 10 empleados) y con una participación de los socios en las tareas que se va diluyendo con el correr de las campañas paralelamente al proceso de asalarización del campo argentino. Tal es así que el tipo jurídico que prima es la persona física o las sociedades de hecho (más del 90%) y aunque existe una tendencia al crecimiento de las SA, SRL y SCA las mismas no superan el 8% de las empresas registradas. En el caso de los trabajadores, para la campaña 2001/02 el 41,4% de los empleados eran a la vez socios de la empresa de servicios, pero para 2005/06 ese número descendió al 30,8% y la mengua fue completamente absorbida por la categoría “empleados permanentes” que pasó de representar el 36,8% al 47,6% en el mismo período. En ambos casos el resto está conformado por los trabajadores temporarios que se ubican entre el 21,59% y el 23%.[24] En lo que respecta al total de trabajadores del sector, los datos muestran un crecimiento entre 2002 y 2006 del 64,27% pasando de 15.517 empleados a 25.490. Finalmente hay que considerar un detalle muy importante en torno a la dinámica de estos contratistas y es justamente su incursión como productores directos. Según el CNA 2002, Buenos Aires contaba con 1.372 EAP que realizaban labores agrícolas a terceros en una extensión de casi 2 millones de hectáreas. En la misma tendencia la EPSA de 2002 releva que el 23,23% de los prestadores de servicios bonaerenses también tenían campos en producción por una extensión de 3,7 millones de hectáreas[25] que representaba 24,03% del total trabajado por contratistas. No obstante, los valores para los años posteriores son perceptiblemente superiores.

Si se conjuga la incorporación de capital fijo vía maquinaria y la menor demanda de mano de obra, puede afirmarse que el proceso genera inevitablemente un aumento de la composición orgánica del capital y por ende una caída de la tasa de ganancia. Sin embargo, los enormes beneficios económicos y el continuo crecimiento del sector parecen desmentir este hecho pues el capitalismo agrario encontró la solución presionando constantemente sus límites para escapar de esta tendencia. La incorporación de nuevas superficies y la mercantilización de otros espacios (por ejemplo el material fitogenético) son pruebas de esta estrategia que se conjuga con una explotación feroz de los trabajadores. Esto desmiente la idea de que las áreas más dinámicas y modernas de la economía brindan empleos de calidad. Como lo expresa Aglietta

La ley de la tendencia a la baja de la tasa de beneficio tiene, pues, el significado siguiente. Nos dice que una etapa de acumulación aparentemente regular no implica la existencia de mecanismos autocorrectores capaces de perpetuarla. La tendencia al desarrollo desigual es una característica macroeconómica de la ley de la acumulación. Se impone a las relaciones de competencia en el mercado, sólo puede ser neutralizada mediante transformaciones sociales que dependen del desarrollo de la lucha de clases. Por eso es correcto hablar de equilibrio metaestable (1988: 313).

En términos empresariales, este equilibrio también se logra manteniendo una dotación de capital fijo bastante reducida como “solución” coyuntural al aumento en la composición orgánica del capital. La utilización de contratistas, el alquiler de campos, la compra a granel de insumos y semillas, suelen ser las estrategias más comunes. En este sentido pareciera que los sectores más dinámicos del agro argentino se pliegan al modelo posfordista (Coriat, 2000a y 2000b; Hirsch, 1992; Holloway: 1995; Watanabe, 1997). En él, la organización del trabajo se reconfigura a partir de la constante introducción de tecnologías de punta que se orienta tanto a la creación de una elite de trabajadores calificados, autónomos y con un nivel salarial relativamente alto como a la expulsión de gran cantidad de obreros, los cuales son sometidos a condiciones laborales signadas por la incertidumbre, la flexibilidad, la división y la precarización. De esta manera, la delegación de las tareas culturales a manos de contratistas también les permite desligarse los altos costos por amortización de maquinarias y contar con mayor liquidez. Además cuando alguna empresa logra controlar productivamente las tierras de una amplia zona se producen condiciones oligopólicas que les permiten manejar el precio pagado por los servicios. Esto genera mayores niveles de explotación de los trabajadores o de autoexploración en el caso de las pequeñas PyMEs familiares de servicios agrícolas, de manera que los grandes productores también canalizan hacia debajo de la pirámide los conflictos laborales[26]. Mientras tanto las condiciones de la cúpula de los empleados administrativos de las empresas líderes son relativamente mejores y van en línea con las nuevas herramientas de management sin que ello afecte la posibilidad de recurrir a trabajadores precarios para cubrir tareas estacionales. Así se hace evidente que a pesar de la creciente mecanización, el proceso productivo sigue dependiendo de la reacción, percepción, concentración, discernimiento y rapidez de coordinación de los individuos.

A modo de síntesis puede afirmarse que existe una combinación de innovaciones organizacionales y tecnológicas. Las primeras reconfiguran quiénes y de qué manera se hacen las tareas y las segundas se vinculan principalmente con el paquete semilla transgénica/siembra directa/herbicida y la maquinaria asociada a fin de estandarizar la producción y prescindir de los conocimientos locales. Quizá la principal diferencia con las transformaciones del mundo fabril sea que en lugar de generar productos específicos en partidas relativamente pequeñas clasificadas por su calidad, el agro argentino se orienta a la producción de commodities, principalmente soja, cuya particularidad es la homogeneización de la mercancía. En este proceso la innovación se conjuga con mecanismos de las economías de escala y de flexibilidad, vía disminución del costo unitario de los cultivos por el gran volumen de producción y por amplitud y grado de flexibilidad del proceso productivo que permite cambiar rápidamente de zona por el escaso capital inmovilizado.

De acuerdo a la caracterización realizada páginas atrás, la empresa “El Tejar” combina precisamente todas las características enunciadas en este apartado, tanto por su estructura organizativa como por su volumen de producción y superficie en cultivo que convierten a esta empresa en uno de los principales productores agropecuarios de la Argentina. Sin embargo, también se ha planteado la enorme heterogeneidad que subsiste más allá de estos ejemplos paradigmáticos. Como se planteará en el próximo capítulo, a pesar de este avance del agronegocio subsisten un número importante de pequeñas y medianas explotaciones que conservan las producciones alimenticias aunque su arrinconamiento y la reconversión hacia los commodities de exportación crecen ininterrumpidamente. Para la Zona Deprimida del Río Salado y buena parte de la región pampeana el caso de la ganadería, tanto para carne como para leche, es interesante pues es una actividad que requiere personal. Sin embargo, como se vio páginas atrás los cambios implantados por el engorde a corral también introducen desfasajes. En términos laborales, puede hacerse un simple cálculo: si para el feedlot la relación promedio entre personal y animales es de una persona cada 500 o 1.000 cabezas, y considerando que para marzo de 2010 las existencias nacionales eran de 1.600.000 vacunos en engorde a corral, eso implicaría la creación de 1.600 puestos de trabajo en el peor de los casos (uno cada mil) y 3.200 en el mejor (uno cada 500). Esto contrasta claramente con la reducción de la ganadería nacional que entre marzo de 2008 y el mismo mes de 2010 desaparecieron 8.305 unidades productivas (SENASA, 2010b), lo cual implica que la expulsión no es amortiguada ni siquiera considerando que cada unidad productiva ganadera tiene un solo empleado y los feedlots toman un trabajador cada 500 animales. En el mejor de los casos quedarían fuera de la actividad 5.105 personas. Lo mismo ocurre para la provincia de Buenos Aires donde para marzo de 2010 se engordaban 686.426 animales que generarían entre 686 y 1.372 empleos mientras que la reducción de establecimientos entre 2008 y 2010 trepó a 2.583. Nuevamente estos valores confirmarían la expulsión del sector ganadero bonaerense de al menos 1211 trabajadores en el período mencionado. Quizá este no parezca un valor demasiado alto pero considerando la escasa creación de puestos de trabajo del sector cada pérdida debería ser considerada.

También puede hacerse un recuento similar añadiendo los trabajadores de los establecimientos de engorde a corral y del sector contratista. Los contratistas ocuparon para 2006, 25.490 empleados y para 2008 los feedlots bonaerenses contabilizaban un total de 755.082 cabezas, que en el mejor de los casos implicarían 1510 puestos de trabajo. Salvando las distancias temporales se puede afirmar que en Buenos Aires las actividades vinculadas al agronegocio habrían creado entre 2006 y 2008 cerca de 27.000 puestos de trabajo. Este valor está lejos de revertir la desaparición de 83.243 puestos de trabajo agropecuarios que se registró entre los censos 1991 y 2001, y si se considera el período 2001-2010, se hace difícil considerar un crecimiento de la población económicamente activa agropecuaria cuando se observa el mencionado índice de desaparición de establecimientos ganaderos y lecheros. A pesar de esta tendencia, sólo queda pues esperar los datos del Censo Nacional de Población realizado en 2010 para efectuar aseveraciones más contundentes al respecto.

- Según el cruce de los datos del Consejo Argentino para la Información y el Desarrollo de la Biotecnología (2010) y el Ministerio de Agricultura, para la campaña 2009/10 el 72,4% del maíz correspondió a alguna variedad transgénica, tanto en su versión resistente al glifosato (RR), a los lepidópteros (BT) o la combinación de ambas. Mientras que en el caso del algodón el porcentaje ascendió al 93,2%. Esto implica que los cultivos transgénicos ocupaban en Argentina 21,3 millones de hectáreas.↵

- El rendimiento de soja (Kg/ha.) presenta un aumento sustancial tras la campaña 97/98 pero ello no se vincula directamente con una mayor productividad de la semilla transgénica, sino con otros factores. Por un lado pueden mencionarse los cambios tecnológicos vinculados al paquete siembra directa-glifosato-semilla transgénica. Por el otro, la implantación de soja en tierras de mejor calidad a raíz del aumento de la rentabilidad comparada con los cultivos competidores (principalmente maíz y girasol). Esto permitió un rendimiento mayor por hectárea a raíz de las mejores condiciones del suelo.↵

- Según datos de la Bolsa de Cereales de Buenos Aires (cuadro 2, Anexo) hay un paulatino crecimiento de la oleaginosa en las regiones mencionadas, a los cuales se suman la información correspondiente al Centro de la provincia que si bien siempre tuvo importantes zonas agrícolas muestra un crecimiento del área sojera de 100000 ha. En la sumatoria total de las regiones analizadas, la oleaginosa ocupa en la actualidad 682000 ha. más que en la campaña 2007/2008 mientras que la superficie implantada con girasol y maíz (los cultivos naturalmente competidores) se redujo 465000 ha. (cuadros 3 y 4 del Anexo) en el mismo período, siendo el girasol el más perjudicado.↵

- Para la información sobre producción lechera y cantidad de tambos ver cuadros 5 y 6 del Anexo.↵

- Para un análisis pormenorizado de este punto remitirse al próximo capítulo acerca de la competencia por la tierra y la producción. ↵

- Más allá de esta disminución es necesario plantear que las existencias promedio de los establecimientos de más de 10000 cabezas se incrementaron de 14977,37 vacunos en 2008 a 15934,69 en 2010. ↵

- Todos estos datos pueden encontrarse por orden de aparición en los cuadros 9, 10 y 11 del Anexo.↵

- Las mencionadas siglas refieren a: Asociación Argentina de Consorcios Regionales de Experimentación Agrícola; Asociación Argentina de Productores en Siembra Directa; Asociación Cadena de la Soja Argentina; Asociación de Cámaras de Tecnología Agropecuaria; Consejo Argentino para la Información y el Desarrollo de la Biotecnología.↵

- Para ver un análisis detallado de la evolución de las exportaciones de los commodities agrarios ver el cuadro 12 del Anexo.↵

- Karl Marx advierte en su “Introducción General a la crítica de la economía política” la ilusión presente en el capitalismo según la cual la producción de una mercancía parece estar determinada por la distribución. Sin embargo, “antes de ser distribución de los productos, ella es 1] distribución de los instrumentos de producción; 2] distribución de los miembros de la sociedad entre las ramas de la producción” (Marx, [1857] 2007: 296). Esto implica reconocer que el acceso a los productos depende en primera instancia de la distribución de los medios de producción y del lugar de las personas en la sociedad, la cual en términos de Sen afecta los entitlements que una persona dispone. ↵

- Las Sociedades de Garantía Recíproca (SGR) son sociedades comerciales que facilitan el acceso al crédito a las PYMES a través del otorgamiento de garantías para el cumplimiento de sus obligaciones. Estas garantías son ofrecidas por grandes empresas que sirven de aval a las PYMES para que estas puedan ampliar su capacidad de endeudamiento y los plazos de financiación (SePyMe, 2010). La otra forma de financiamiento para la siembra y demás labores es el fideicomiso de siembra que “tiene como finalidad que un acopiador, por medio de un contrato o reglamento, administre la producción que obtenga en un campo de un tercero con préstamo del banco y otros aportes” (Barsky y Gelman, 2009: 500).↵

- Según un documento de la desaparecida Secretaría de Agricultura, Ganadería, Pesca y Alimentación, el no patentamiento y licencia para la comercialización de la semilla transgénica por parte de Monsanto se debió a las intenciones de la empresa por generalizar su uso e incrementar las ventas de Round-Up (glifosato) que hasta entonces era de su propiedad (SAGPyA, 2006).↵

- Las tierras propias se ubican en la Pampa Húmeda y en el Noreste argentino; en las regiones costeras Norte y Sur y en el Noreste y centro de Uruguay; en Santa Cruz de la Sierra, Bolivia y en el Mato Grosso, Brasil.↵

- La información fue extraída de la página Web de la empresa (http://www.eltejar.com/es/); Infocampo, 2010; Bertello, 2009b; Huergo, 2010.↵

- Cuadro 14 del Anexo.↵

- En varios capítulos de la reciente compilación de estudios sobre la demanda de trabajo en el agro argentino dirigido por Guillermo Neiman (2010) se demuestra la estrecha relación entre la difusión tecnológica de maquinaria e insumos y la disminución considerable de requerimientos de mano de obra.↵

- Los datos del CNA y el Censo Nacional de Población no son directamente cotejables pues mientras el primero registra a los individuos que trabajan en las EAP, el censo de población incluye a todas aquellas personas que coordinan, organizan, supervisan o realizan directamente el cultivo, cuidado, cosecha y tareas afines a la producción agrícola, ganadera, pesquera y silvícola sin importar si están directamente vinculadas a una explotación. El listado completo de actividades incluidas se encuentran en INDEC, 2001: 76 a 83.↵

- Para ver la evolución de esta relación desde 1914 ver cuadro 15 del Anexo.↵

- Según el Ministerio de Trabajo, la Tasa de regularización es el porcentaje de trabajadores que al momento de la fiscalización no contaban con la Clave de Alta Temprana y les regularizaron esta situación por efecto de la acción inspectiva, es decir, antes de la audiencia de descargo.↵

- La evolución de las negociaciones son extraídas del Ministerio de Trabajo y pueden verse en el cuadro 16 del Anexo.↵

- En la literatura sobre el tema el concepto de contratista suele tener un doble sentido. Por un lado, incluye a prestadores de servicios agrícolas que realizan las labores agrícolas para diversos productores; por el otro, a aquellos dueños de maquinarias que además tienen tierras (propias o arrendadas) en producción. En este caso me refiero a la primera noción, en tanto que si los mismos contratistas también gestionan algún cultivo deberían estar registrados por el CNA.↵

- El total de superficie nacional y provincial seguramente contabiliza varias veces una misma parcela en tanto para cada campaña agrícola se suele realizar al menos una pasada con la sembradora, alguna fumigación y la cosecha.↵

- Ver cuadro 17, Anexo.↵

- Ver cuadros 18 y 19 del Anexo.↵

- Estas 3,7 millones de ha. serían la suma de las casi 2 millones de ha. que las EAP trabajaron para terceros más la superficie propia cultivada.↵

- En un artículo sobre los trabajadores en el agro pampeano se recoge la opinión de un “experto” quien afirma que “un 10 o un 20% de estos prestadores de servicios salen del mercado cada año, ellos ponen un techo a los precios. Esas PyMEs en estado terminal empujan los precios a la baja (sólo costos variables) con tal de sobrevivir. Son reemplazadas casi automáticamente […] Esa es infeliz y dolorosamente la clave del éxito de la competitividad de la agricultura: el mercado dinámico de las PyMEs prestadores de servicios” (Héctor Ordóñez citado en Villulla, 2010: 141). De hecho en otro trabajo difundido por FACMA se refuerza, con cierta licencia poética, la idea de la necesidad constante de la capitalización cuando afirma que “El contratista que no renueva [la maquinaria] le queda una única salida: desaparecer. Vive analizando su renovación, actualización y modernización. Cuando se le habla de renovación, achica sus ojos oteando el horizonte y ve como perfilarse la máquina soñada y el modelo amado” (Garbers, 2009: 2).↵