En estos primeros apartados nos aproximaremos a un primer nivel de análisis macro sobre las transformaciones más estructurales de las clases medias. Como se podrá observar, los cambios estructurales relevados sobrepasan con creces a los electores radicales, abarcando a grupos e individuos que no tenían un vínculo con el partido centenario. Por otro lado, los aspectos analizados están sumamente alejados de los fenómenos políticos y no pueden vincularse sin una serie de mediaciones conceptuales y empíricas. Sin embargo, esta primera aproximación macro, aunque insuficiente para realizar imputaciones controladas, permitirá captar un conjunto de fenómenos externos a la identificación partidaria que posteriormente será relacionado con el comportamiento político. En la medida en que nos mantenemos todavía alejados de un nivel de análisis que privilegie a los electores y al partido, trataremos de no realizar imputaciones estructurales sobre los compartimientos individuales, sino de ir acumulando resultados empíricos sobre las transformaciones de las clases medias para luego vincular los distintos elementos para lograr una interpretación relacional entre varios niveles de análisis.

Antes de caracterizar la transformación morfológica de las clases medias porteñas, debemos retomar brevemente algunas características históricas del vínculo entre la UCR y las clases medias en la Ciudad de Buenos Aires. Como mostraron los estudios electorales de Jorrat y Cantón (1996, 2007) referidos a las elecciones de principios de siglo XX, la UCR mantuvo un apoyo policlasista entre 1916 y 1928. Además, el trabajo de representación de la UCR en esos años no tendió a dirigirse a un sector social específico, sino que buscó representar a “toda la nación”, como puso de manifiesto Aboy Carlés (2001). Así, no es en la etapa fundacional del partido donde logró el apoyo central de clases medias. Como tempranamente lo advirtió Gino Germani (1980), es recién a partir de 1946 que el partido radical comienza a adquirir un rasgo clasista que se mantendrá, aunque con variaciones, hasta entrada la etapa democrática de 1983 como sostienen Lupu y Stokes (2009). En las elecciones de 1948, los votos de la UCR provienen principalmente de patronos del comercio y la industria, empleados y profesionales, mientras los trabajadores manuales apoyan principalmente al peronismo (Germani, 1980:267). En los años siguientes, el partido “solidificará” esas bases de apoyo, captando el antiperonismo de las clases medias. Ahora bien: ¿es posible seguir hablando de esas mismas bases sociales en la actualidad, luego de los procesos de globalización y cambio estructural que han tenido lugar en las últimas décadas? Antes de abordar la cuestión de la supuesta muerte de las clases o del descenso generalizado de las capas medias, resulta necesario rastrear los cambios que han sufrido esas clases en las que, tradicionalmente, la UCR cosechaba su principal caudal de votos. En realidad se trata de no hacer imputaciones a los cambios de las clases medias porteñas (o los representados del partido) a partir de la importante bibliografía sobre la crisis de la modernidad o de la representación, sino de “seguir la pista” del cambio social de las categorías para, a partir de los resultados, proponer interpretaciones sobre la desvinculación electoral.

Para analizar los cambios en la morfología de las clases medias de la Ciudad de Buenos Aires en el contexto de cambio estructural iniciado en 1990, en primer lugar se describen los cambios generales que han sufrido los distintos sectores de la economía porteña, buscando así establecer algunas trayectorias, tanto de crecimiento como de descenso, en función de la riqueza producida y el empleo generado. Esta primera descripción, si bien muy general, ofrece un panorama necesario para captar las transformaciones en el período considerado. En segundo lugar, se analizan los cambios operados en los sectores de la industria, el comercio y los servicios, analizando las transformaciones particulares de la estructura propia de cada sector.

1.1 La transformación de las clases en el contexto de la globalización

La intensificación de los procesos de globalización económica y cultural tiende a producir una reconfiguración de los espacios. Las grandes urbes, como las regiones metropolitanas, constituyen lugares estratégicos donde se materializan las tendencias globales. Sassen (2007) utiliza el término ciudad global para describir los lugares donde los procesos globales y los vínculos se conectan. La Ciudad de Buenos Aires, que sin dudas tenía un carácter cosmopolita anterior, se transformó en una ciudad global a lo largo de la década del noventa. La ampliación del comercio, particularmente de las importaciones, la modernización tecnológica, el crecimiento de las inversiones de empresas transnacionales y la tercerización de las actividades, todos fenómenos ligados a la creciente interconexión global, le imprimieron un nuevo perfil socioeconómico a la Ciudad y generaron un importante crecimiento económico. El producto bruto de la Ciudad se incrementó cerca de un 27% entre 1993 y 2000. Este crecimiento es sumamente significativo en la medida en que el Producto Bruto Interno de la Argentina en el mismo período se elevó solamente un 16%. Es decir que la Ciudad de Buenos Aires creció económicamente a un ritmo muy superior al promedio nacional. Sin embargo, dicha expansión no supuso un crecimiento equilibrado de todos los sectores de la economía porteña. En este sentido, el crecimiento fue producto del desarrollo notable de algunas actividades particulares, en detrimento de otras. El núcleo más dinámico de la economía de la Ciudad durante la década correspondió a los servicios financieros, inmobiliarios y empresariales. Por otro lado, las actividades que más se contrajeron a lo largo del período fueron la industria y la administración pública.

Producto bruto geográfico. Participación sectorial y variación en porcentajes. Años 1993-2000

| Variación del PBG en % | 1993 | 2000 |

| Sectores Productores de bienes | 22 | 17.1 |

| Agricultura, ganadería y pesca | 0.2 | 0.3 |

| Minas y canteras | 1.0 | 0.8 |

| Industria manufacturera | 15.9 | 11.5 |

| Electricidad, gas y agua | 1.5 | 1.4 |

| Construcción | 3.4 | 3.1 |

| Sectores productores de servicios | 77.4 | 82.4 |

| Comercio | 14.9 | 12.6 |

| Hotelería y gastronomía | 4.5 | 4.1 |

| Transporte y comunicaciones | 9.6 | 9.3 |

| Servicios financieros | 10.9 | 19.7 |

| Servicios inmobiliarios y empresariales | 16.9 | 18.7 |

| Administración pública | 5.9 | 4.5 |

| Servicios sociales y de salud | 7.5 | 7.1 |

| Servicios comunitarios y servicio domestico | 7.1 | 6.4 |

Fuente: Elaboración propia en base a los datos del CEDEM, Secretaría de Desarrollo Económico, GCBA.

Como se destaca en el cuadro anterior, el desarrollo diferenciado determinó un cambio en la estructura de la economía porteña. Es posible observar la retracción del sector productor de bienes y el crecimiento de los sectores de servicios. Sin embargo, es necesario destacar el cambio en los porcentajes de participación de cada rama. En el caso de los sectores productores de bienes, es básicamente la industria la que disminuye su peso relativo, pasando de un 15.9% en 1993 a un 11.5% en el 2000. En el caso de los sectores de servicios, es centralmente el comercio el que disminuye su contribución total a producto, pasando del 14.9% al 12.6% en ese mismo período. Por otro lado, quienes más aumentan su participación en el producto total son los servicios financieros, particularmente los inmobiliarios y los empresariales. En este sentido, el comercio y la industria pasaron de aportar el 30.8% del producto en 1993 al 24.1% en 2000; los servicios financieros y empresariales, por su parte, pasaron del 27,8% al 38.4% en esos años.

Los cambios mencionados impactaron en la configuración de las clases medias, en la medida en que alteraron el peso relativo de cada categoría. La apertura comercial y las inversiones extranjeras tendieron a eliminar a los pequeños productores y comerciantes, y a favorecer el desarrollo de las actividades de servicios. Esto supuso una transformación en la composición de las clases medias, haciendo que pequeños industriales y comerciantes perdieran peso y que las nuevas categorías socioprofesionales ligadas al sector de servicios ganen espacio. Este cambio en la configuración se debe, principalmente, a que las importaciones y las privatizaciones desarticularon el tejido productivo, provocando el cierre o el desplazamiento de la pequeña industria y la instalación de las grandes cadenas de supermercados que llevó a una retracción del comercio minorista, lo que se tradujo en el cierre de locales, particularmente pequeños comercios barriales.

El desarrollo extraordinario de los servicios supuso un cambio en el perfil productivo de la Ciudad que alteró la organización del trabajo, particularmente la de los profesionales ocupados en el sector. La expansión de los servicios estuvo ligada a un proceso de desburocratización de las grandes empresas y de los servicios públicos, por medio de la tercerización y la desverticalización de actividades. Al mismo tiempo que las empresas tercerizaban los servicios tradicionales como de asesoría legal y contable, fueron apareciendo nuevos servicios ligados a la informática, la publicidad y la investigación de mercado. Por otro lado, el crecimiento de la modalidad de contrato, que permitía a los profesionales prestar servicios para distintas firmas, supuso un cambio notable en la configuración propia del estrato profesional.

En ciertos aspectos, las clases medias de la Ciudad de Buenos Aires atravesaron un cambio análogo al identificado por Sassen (2007) y Bologna (2006) en ciertas regiones de Europa y por Klein y Tokman (2000) en Latinoamérica. Efectivamente, la instalación de grandes empresas transnacionales, el crecimiento de la economía de servicios y los cambios tecnológicos impactaron fuertemente en la configuración de las clases medias, dando lugar a cambios similares. En este sentido, el cambio en la configuración de las clases medias no es un fenómeno exclusivo de la Argentina.

1.2 Los cambios en la pequeña industria: decadencia y desarrollo

Como mencionamos anteriormente, el conjunto de la actividad industrial[1] redujo su participación en términos de producto y empleo. Sin embargo, como puede observase en el cuadro siguiente, tres ramas del sector industrial tuvieron un desarrollo expansivo: refinación de petróleo y combustible[2], ediciones y productos químicos. Por otro lado, es necesario destacar la retracción de las industrias ligadas al sector de alimentos, bebidas y de producción textil. Dichos sectores se destacan por la presencia de numerosas PyMES vinculadas al consumo, tales como panificados, golosinas, calzado, etc. Estas pequeñas industrias se encuentran en íntima relación con el comercio y el empleo barrial que se vio afectado durante el período. La apertura comercial que motivó la entrada de productos importados tendió a destruir el tejido formado por las PyMES y el comercio.

Industria manufacturera. Valor agregado bruto en porcentajes por rama de actividad. Años 1993 y 2000*

| Rama de actividad | 1993 | 2000 |

| Alimentos y bebidas | 18.6 | 16.8 |

| Textil | 5.0 | 3.1 |

| Prendas de vestir, terminación y teñido de pieles | 6.5 | 6.5 |

| Cueros, calzados, marroquinería | 2.0 | 1.8 |

| Papel y sub productos | 2.9 | 2.2 |

| Edición e impresiones, reproducción y grabaciones | 13.5 | 16.9 |

| Refinación de petróleo, combustibles | 7.3 | 12.1 |

| Sustancias y productos químicos | 15.9 | 19.9 |

| Productos de caucho y plástico | 2.8 | 1.8 |

| Productos de metal | 5.0 | 4.2 |

| Maquinaria y equipos | 4.1 | 2.7 |

| Otras manufacturas | 16.1 | 12 |

*Elaboración propia en base a datos de la Dirección General de Estadística y Censos, GCBA.

El cuadro anterior ofrece un panorama general de los cambios que tuvieron lugar en el sector industrial de la Ciudad entre 1993 y 2000. Permite observar las distintas trayectorias de las ramas tanto de ascenso como de retracción. Por un lado, los sectores ligados a la producción de alimentos y bebidas, textiles, prendas y calzados y productos de metal y maquinaria sufren un proceso de contracción que fue acompañado, además, por la eliminación de puestos de trabajo. Por otro lado, los dos sectores que muestran mayor dinamismo a lo largo de la década son el de sustancias y productos químicos y el de edición e impresiones, que mostraron un significativo crecimiento durante el período y un aumento en la tasa de empleo (CEDEM, 2002a). De las dos ramas, la de edición, impresiones, reproducción y grabaciones es la que generó más empleo.

Cabe resaltar que el proceso de reducción del sector industrial comenzó a mediados de la década de los setenta, aunque es en los noventa cuando tiende a profundizarse. En este sentido, la cantidad de establecimientos industriales se redujo en un 38% entre 1974 y 1994, lo que motivó una contracción del empleo industrial cercana al 41% en el mismo período (CEDEM, 2002a:4). Ciertamente, esto no implicó la desaparición de la industria tradicional. Como también puede observarse en el cuadro anterior, el peso de las pequeñas empresas ligadas a la producción de alimentos, bebidas y a los textiles sigue siendo, en general, significativo, pero sí sufrió un fuerte impacto en términos de reducción de empleo, principalmente porque este sector se caracteriza por emplear mano de obra de baja calificación.

Al mismo tiempo que la industria tradicional sufre una retracción, las ramas dedicadas a la edición y reproducción, y a la producción de productos químicos experimentan un proceso de expansión. El sector de la edición concentra las distintas editoriales de libros, revistas y folletos, así como también de reproducciones y grabaciones de discos y videofilmes. El de productos químicos corresponde, básicamente, a la producción de medicamentos. Una característica que comparten ambas ramas es la alta proporción de empleo calificado que generan, particularmente de técnicos y profesionales. Se da, en este sentido, una transformación en la composición del sector industrial, que hace que algunas actividades tradicionales de producción pierdan peso, y que, al mismo tiempo, se expandan nuevas actividades caracterizadas por el uso de tecnologías y la generación de puestos calificados.

Es necesario detenerse en la rama de edición, reproducción y grabaciones, ya que éste ha sido el sector más dinámico en términos de producto y empleo, y también porque, a lo largo de la década, pasó a ser uno de los principales sectores exportadores[3]. Esta rama se basa en la producción de bienes culturales, tales como revistas, libros, grabaciones de discos, películas, videos, y se dedica a la transferencia de información y al entretenimiento. El crecimiento de estas actividades está ligado al alto nivel educativo de la Ciudad, así como a la considerable capacidad de consumo de los residentes. El desarrollo de estas ramas, por lo demás, está directamente relacionado con otras actividades conexas ligadas al comercio y a los servicios de entretenimiento y esparcimiento que, como veremos posteriormente, tienden a expandirse conjuntamente con la industria cultural. En el cuadro siguiente puede apreciarse el crecimiento del empleo en diversas industrias culturales desagregadas para el período 1996-2001.

Empleo en industrias culturales. Años 1996, 1998/2001*

| Años | 1996 | 1998 | 1999 | 2000 | 2001 |

| Industrias Culturales | 23,579 | 28,361 | 28,725 | 27,560 | 26,491 |

| Editorial y gráfico | 21,430 | 24,975 | 25,185 | 24,809 | 23,957 |

| Edición de libros, folletos | 4,454 | 4,555 | 5,176 | 5,883 | 5,669 |

| Edición de periódicos y revistas | 5,815 | 7,364 | 7,357 | 7,310 | 7,271 |

| Impresión | 9,193 | 10,698 | 10,454 | 9,559 | 9,065 |

| Servicios relacio- nados con impresiones |

1,835 | 2,169 | 1,998 | 1,887 | 1,740 |

| Edición n.c.p. | 133 | 189 | 200 | 170 | 212 |

| Fono- gráfico |

577 | 559 | 600 | 495 | 405 |

| Edición de grabaciones | 376 | 358 | 418 | 390 | 326 |

| Repro- ducción de grabaciones |

201 | 201 | 182 | 105 | 79 |

*Elaboración propia en base a los datos del OIC, Observatorio de Industrias Creativas, GCBA.

Como puede observarse, todas las ramas de las industrias culturales aumentaron la generación de empleo desde 1996 hasta el 2000, año en que comienzan a descender, producto de la recesión económica y del impacto de la crisis en el consumo. Es importante remarcar que las industrias culturales generaban cerca del 12% del empleo asalariado industrial en 1998, la misma cantidad de empleo registrado en la rama de alimentos y bebidas. Según datos del CEDEM, había cerca de 2.068 locales de industrias manufactureras de productos culturales en la Ciudad en 2002, que representaban el 94% del total de estas empresas en el país, lo que da cuenta de la alta concentración de este tipo de actividad en Buenos Aires. El 80% de dichas empresas tiene sólo un local, y el promedio de personas empleadas por local es de 8.8, lo que revela el tamaño reducido de estas industrias (CEDEM, Cuadernos de Trabajo Nº 4:39-41). En lo que respecta a su formación socioprofesional, cerca del 70% de los trabajadores de las industrias culturales tiene título universitario, son en su mayoría jóvenes y obtienen un ingreso que los ubica entre el cuarto y quinto quintil, es decir, en los estratos medios-altos (Nahirñac y Álvarez Toledo, 2006:44).

En lo que atañe a las variaciones del valor agregado y del empleo generado, las transformaciones relevadas en el sector industrial dan cuenta del cambio que se ha dado en la estructura del sector durante la década de los noventa. Podemos caracterizar esta transformación como una restructuración de los agentes y del tipo de bienes generados. En primer lugar, pierden peso las pequeñas y medianas industrias ligadas a la producción de bienes para el consumo interno, íntimamente relacionadas con el comercio barrial, y que generan, básicamente, empleo poco calificado. La entrada de productos importados y la desarticulación del comercio barrial hicieron disminuir la actividad de estos pequeños productores, que probablemente no estaban preparados para competir contra productos más diferenciados y de mejor precio. En segundo lugar, se expande un conjunto de actividades ligadas a la producción de bienes culturales, empresas (pequeñas y grandes) dedicadas al entretenimiento y el esparcimiento. Este tipo de empresas están mucho más vinculadas al mercado global de productos culturales y a la incorporación de tecnologías. Los trabajadores calificados de estas industrias constituyen, sin duda, un nuevo sector de clase media técnico-profesional que se caracteriza por producir y manipular símbolos como dice Lash (1997), en la era de las comunicaciones. El cambio en la pequeña y mediana industria de la Ciudad estuvo dado por la apertura comercial y la incorporación al proceso de globalización. La importación de insumos y productos intermedios, tales como de textiles, prendas y alimentos, afectó negativamente a los productores locales que se volcaban al consumo interno.

1.3 La desaparición (relativa) del comercio tradicional

Como se mencionó antes, la participación de la actividad comercial en el producto total de la Ciudad disminuyó, y muchos trabajadores del sector perdieron sus puestos a lo largo del período relevado. Estos datos no bastan para caracterizar el desempeño del sector; también es necesario tener en cuenta otros indicadores y realizar una distinción entre comercio mayorista y minorista.

En el cuadro siguiente se observa que el comercio mayorista mantuvo su participación en el valor agregado de la Ciudad, con un índice cercano al 7%. Sin embargo, en lo que se refiere a puestos de trabajo asalariados y no asalariados se contrajo, lo que constituye un indicador del cierre de locales tradicionales. Por otro lado, es necesario destacar el importante proceso de reconversión que sufrió este sector, producto de la apertura comercial que determinó que muchos comercios mayoristas se transformaran en importadores (CEDEM, 2002b: 43).

Comercio al por mayor. Participación en la economía de la Ciudad de Buenos Aires y porcentaje de ocupados. Años 1993-1998*

| Año | % en puestos de trabajo | Asalariados | No asalariados |

| 1993 | 7.3% | 5.0% | 7.1% |

| 1994 | 7.2% | 4.4% | 6.3% |

| 1995 | 6.7% | 4.0% | 4.6% |

| 1996 | 6.8% | 5.6% | 5.0% |

| 1997 | 7.2% | 4.4% | 6.2% |

| 1998 | 7.0% | 3.6% | 5.3% |

| 1999 | 6.5% | s/d | s/d |

*Elaboración propia en base a datos del CEDEM, Secretaría de desarrollo Económico, GCBA

La participación del comercio minorista en el producto de la Ciudad también tendió a contraerse en este período, pero lo más llamativo fue la reducción extraordinaria del empleo no asalariado del sector. La gran proporción de empleo no asalariado que se da en el comercio minorista responde al trabajo familiar: el propietario suele trabajar junto con otros miembros de la familia. Este sector se vio afectado particularmente por la expansión de las grandes cadenas de supermercados. A lo largo de la década, el crecimiento de los supermercados desplazó a los pequeños comercios más tradicionales, que proveían de alimentos y bebidas a los distintos barrios. Una de las características principales de los supermercados es su alta concentración. En efecto, en 2002, el 70% de la facturación correspondía a las cinco cadenas más importantes, Carrefour, Disco, Coto, Jumbo y Walmart (CEDEM, 2002b:50).

Comercio minorista. Participación en la economía de la Ciudad de Buenos Aires y puestos ocupados en porcentajes. Años 1993-1999*

| Año | % en puestos de trabajo | Asalariados | No asalariados |

| 1993 | 5.8% | 5.2% | 22.2% |

| 1994 | 5.7% | 5.9% | 20.4% |

| 1995 | 5.3% | 6.6% | 18.3% |

| 1996 | 5.2% | 6.5% | 15.1% |

| 1997 | 5.4% | 6.8% | 14.6% |

| 1998 | 5.1% | 6.3% | 15.6% |

| 1999 | 4.9% | s/d | s/d |

*Elaboración propia en base a datos del CEDEM, Secretaría de Desarrollo Económico, GCBA.

Otra de las ramas principales del comercio minorista es la dedicada a la venta de prendas de vestir, calzado y otros productos textiles. Las ventas de estos comercios fueron las que más disminuyeron entre los años 1997 y 2001. También sufrieron una gran retracción del consumo, porque, a diferencia de lo que ocurre con los productos alimenticios, estos sectores se ven afectados más directamente por los cambios en el nivel de ingresos de los consumidores (CEDEM, 2002a).

De la comparación de los porcentajes de empleados no asalariados del comercio mayorista y del minorista, se desprende que este último se caracteriza por una preponderancia de puestos no asalariados. Por esa misma razón, fue el sector que más trabajadores no asalariados expulsó durante el período. Efectivamente, la pérdida de este tipo de trabajadores que, como mencionamos, corresponde al comercio familiar, fue de enorme magnitud. El comercio minorista pasó de emplear 115.702 trabajadores no asalariados en 1993 a 72.446 en 1997, lo que supuso una eliminación de 43.256 puestos no asalariados. Esto no implica que haya habido una reducción general del empleo en el sector minorista (como puede observarse en el cuadro anterior, creció levemente el trabajo asalariado), sino la destrucción relativa del comercio basado en la economía familiar, en donde el propietario trabaja conjuntamente con los miembros de la familia. Por su parte, el crecimiento de los asalariados en el comercio minorista responde a la alta cantidad de trabajadores asalariados que contratan las grandes cadenas de supermercados, básicamente cajeros y repositores. Por lo tanto, es posible suponer una reducción importante del número de pequeños comerciantes cuyas actividades económicas estaban basadas en el trabajo familiar. Sin embargo, es necesario dar cuenta también del desarrollo de nuevas actividades comerciales orientadas a nuevas formas de consumo distintivo de las clases medias. A lo largo de la década del noventa se expandieron nuevas ofertas gastronómicas, de diseño de indumentarias y decoración en la Ciudad, particularmente en el barrio de Palermo (CEDEM, 2003b). Estas actividades comerciales están orientadas a consumidores con poder adquisitivo que buscan nuevos productos caracterizados por la exclusividad y distinción. La transformación del sector comercial debe considerarse entonces como un proceso retracción y renovación, signado por la decadencia del comercio barrial basado en el trabajo familiar y el desarrollo concomitante de nuevos negocios acordes a las transformaciones del consumo, en particular de las nuevas clases medias.

1.4 Los nuevos profesionales de servicios

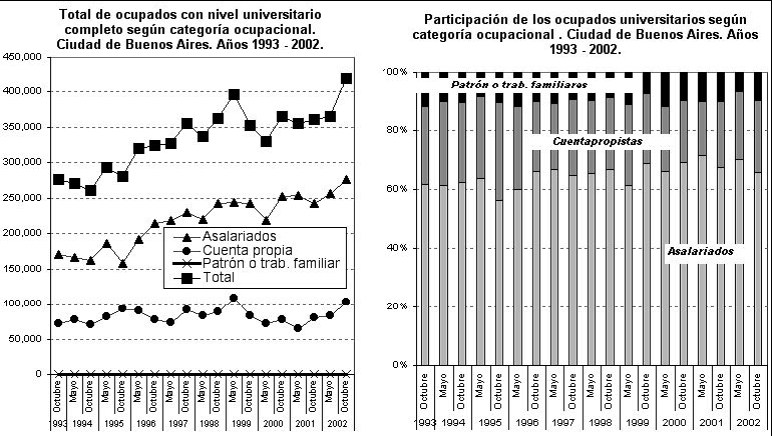

De la población ocupada de la Ciudad, los universitarios con estudios finalizados representaban el 13% en 1980, mientras que en 2002 pasaron a conformar el 35,3%. En el caso de estudiantes universitarios empleados, los mismos constituían el 12% y alcanzaron un 19% al final de período. En total, los universitarios (con estudios finalizados y no finalizados) de la Cuidad pasaron de representar el 25% al 54% de la PEA, es decir que, en veinte años, la Ciudad duplicó la cantidad de trabajadores universitarios (cuadro “Distribución porcentual de la población ocupada por máximo nivel de instrucción alcanzado en la Ciudad de Buenos Aires. Años 1980-1990/2002” al final del capítulo). Esto sin duda representa una transformación notable de la estructura social de la Capital Federal. El crecimiento de los trabajadores universitarios se explica, básicamente, por el desarrollo de las actividades de servicios que demandan un gran número de profesionales. En 2002, los universitarios ocupados en las actividades de servicios pasaron a representar el 74% de la población ocupada. Este crecimiento se dio en paralelo al estancamiento relativo de la actividad de los profesionales autónomos a lo largo de los noventa.

*Fuente: CEDEM, Secretaría de Desarrollo Económico, GCBA.

Como mencionamos anteriormente, el sector de servicios es el que más creció en términos de empleo y de producto. Dentro de este sector, algunas ramas como los servicios a las empresas, servicios culturales, servicios sociales y de salud tuvieron un importante desarrollo. La expansión de los servicios estuvo ligada a la descentralización de algunas ramas industriales, lo que redundó en la tercerización de actividades, a la importante expansión de las prestaciones privadas en educación y salud, y al desarrollo de un mercado “especifico” de servicios especializados a las empresas. Hay que enfatizar que en 1993 la participación de los servicios en el producto bruto era solamente del 8%, mientras que en 2002 su contribución se había elevado al 14%, representando el 15% del empleo (CEDEM, 2002b). Teniendo en cuenta el tipo de servicios que prestan, podemos agruparlos en tres grandes bloques: servicios a las empresas, servicios culturales y servicios de educación privados[4].

1.4.1 Servicio a las empresas

Dentro de este subconjunto se encuentran los sectores ligados a la contratación de servicios para las grandes empresas, tales como los de informática, contabilidad, selección de personal, investigación y desarrollo, gestión y asesoramiento empresarial, y estudios de mercado y consultoría.

El crecimiento de estas actividades estuvo relacionado con la desverticalización de las empresas, que llevó a un aumento de la subcontratación de personal para la realización de tareas especializadas, en particular en las empresas de servicios privatizadas. El desprendimiento de actividades que anteriormente eran realizadas por las mismas firmas fue una de las condiciones que permitieron la expansión de todo un campo de actividades ligadas a especialistas (administradores, programadores, contadores, economistas, abogados, consultores de mercado, etc.). Sin embargo, el desarrollo de este mercado no podría comprenderse sin tener en cuenta el trabajo de promoción de “nuevas necesidades empresariales” que llevaron a cabo los propios profesionales a lo largo de toda la década para crear su propio mercado. Especialistas en ventas y marketing, consultores de estudios de mercados y publicistas son ejemplos de estos nuevos profesionales. Es importante tener esto en cuenta porque el crecimiento de los servicios en general no está dado simplemente por la delegación de actividades (como las contables y legales), sino por el desarrollo de todo un campo de especialistas situados entre las instancias de producción y de comercialización de bienes. Profesionales promotores de nuevos tipos de organización y logística empresarial, especialistas en ventas que, a su vez, requieren investigadores de mercado y expertos en publicidad y diseño. Todos estos promotores de necesidades empresariales están también vinculados a una serie de nuevas carreras terciarias y universitarias que se desarrollaron al calor de una nueva oferta privada de educación que gira en torno a la gestión empresarial. Estos sectores representan, sin lugar a dudas, las capas más dinámicas de las nuevas clases medias. Son intermediarios en los procesos de organización, producción y distribución de las empresas, que operan incorporando información, conocimiento y tecnología a los procesos de trabajo.

1.4.2 Servicios culturales y esparcimiento

El crecimiento de las industrias culturales descritas anteriormente trajo aparejado el desarrollo de otros servicios ligados a la producción cultural, tales como los de transmisión de radio y TV, las agencias de noticias, producción de películas, transmisión de sonido, imagen e información, y servicios de esparcimiento en general: teatro, cine, espectáculos públicos, parques temáticos, etc.

Estos servicios mantienen conexiones y relaciones con diversas actividades. Se constituyó, por ejemplo, un campo ligado al entretenimiento, basado en espectáculos públicos, cine y teatro, que a su vez fomentó todo un circuito de producción y comercialización de discos, revistas y DVD para un mercado segmentado por edades, género y gusto. Este campo dio trabajo a gran número de técnicos y profesionales de diverso tipo, relativamente interrelacionados, que constituyen los “nuevos intermediarios culturales” analizados por Wortman (2007).

Estos servicios crecieron durante los años noventa al calor del proceso de globalización cultural, que favoreció la entrada de nuevas tecnologías (reproductores de música y películas) y de productos (discos, cintas y libros, entre otros). Dicho proceso fue motorizado por empresas transnacionales, que aumentaron su participación en la cúpula empresaria de industrias culturales. Según los datos del CEDEM, entre 1992 y 1998 las empresas transnacionales ligadas a la cultura (editorial/gráfico, de TV y multimedia, electrodomésticos/electrónica de consumo, sellos productores de música y publicidad) pasaron de representar un 23% a constituir un 54% del mercado (CEDEM, 2002c:17).

El crecimiento de este tipo de servicios está directamente relacionado con el aumento del consumo, en particular el correspondiente a los estratos medios y altos, que destinan cerca de un 10% de los gastos del hogar a servicios de cultura y entretenimiento (CEDEM, 2002c:39). Para entender el extraordinario desarrollo de las industrias y de los servicios culturales en general es necesario tener en cuenta la reconfiguración de toda la oferta de bienes de la cultura, producto de la instalación de nuevos productores ligados al mercado global, y prestar particular atención al extraordinario aumento del nivel educativo de la población de la Ciudad. En este sentido, gran parte de la identidad social de las nuevas clases medias ligadas a los servicios y a la industria cultural parecería afirmarse y constituirse a través del consumo de estos nuevos bienes culturales, tal como lo demuestran los diversos trabajos compilados por Wortman (2003).

1.4.3 Servicios de educación privados

Tanto en términos de producto como en empleo el crecimiento de los servicios de educación privados está ligado al enorme aumento de la matrícula de las universidades privadas. Efectivamente, los egresados de los institutos y universidades privadas se duplicaron entre 1994 y 2005, pasando de 5.665 a 12.450 en ese período. Esto implicó un crecimiento económico, ligado al aumento de la clientela, y también una expansión del cuerpo docente empleado en dichos institutos. Es necesario remarcar que el incremento de los egresados de las universidades privadas se dio en paralelo a un estancamiento del número de egresados de las universidades públicas, particularmente de la Universidad de Buenos Aires, que paso de tener 13.371 egresados, en 1994, a sólo 14.420, en 2004. En el cuadro siguiente se detalla la evolución de los egresados de las universidades privadas y de la Universidad de Buenos Aires.

Egresados de las Universidades e Institutos Privados y de la Universidad de Buenos Aires en la Ciudad. Años 1994/2004*

| Años | Egresados de la Universidad de Buenos Aires | Egresados de Universidades e Inst. Privados |

| 1994 | 13,371 | 5,665 |

| 1995 | 13,371 | 6,358 |

| 1996 | 10,983 | 6,372 |

| 1997 | 11,162 | 7,357 |

| 1998 | 9,724 | 9,312 |

| 1999 | 9,566 | 9,955 |

| 2000 | 12,008 | 9,888 |

| 2001 | 12,118 | 9,872 |

| 2002 | 13,394 | 11,189 |

| 2003 | 14,420 | 10,303 |

| 2004 | 14,420 | 12,450 |

*Elaboración propia en base a los datos del Anuario Estadístico 2006 de la Dirección General de Estadística y Censos, GCBA.

Como puede observarse, en 1994, la cantidad de egresados de las universidades privadas era menor a la mitad del número de egresados de la Universidad de Buenos Aires. Diez años más tarde, las cifras de unos y otros eran prácticamente similares. Posiblemente, el crecimiento de los servicios educativos privados se deba, en parte, a una creciente desconfianza generalizada sobre lo público, hecho ligado en gran medida al deterioro de las prestaciones estatales en general. Otro de los motivos habría que buscarlos en los cambios que se dieron en las universidades privadas en torno a la oferta de carreras y su relación con la oferta de carreras en la universidad pública en ese mismo período. Los institutos privados se transformaron en los principales proveedores de profesionales de los servicios empresariales y culturales en general que se desarrollaron a lo largo de los noventa. La existencia de una conexión entre el campo de servicios empresariales y las universidades privadas resulta evidente al analizar el desarrollo de universidades ligadas a la gestión empresarial, tales como la Universidad Argentina de la Empresa, CAECE, Universidad de Ciencias Empresariales, Instituto Argentino de Negocios, etc., y la expansión de nuevas carreras como Marketing, Licenciatura en Comercio, Administración de Negocios, Administración de Recursos Humanos, etc. Todo esto nos permite hablar de un nuevo tipo de profesional: más desligado de la educación pública y vinculado a nuevos tipos de servicios empresariales, que a su vez están íntimamente relacionados con el mercado global. La figura de este nuevo profesional cobra importancia cuando se lo compara con la de los profesionales más tradicionales de clases medias, que históricamente se habían formado en la educación pública.

Distribución porcentual de la población ocupada por máximo nivel de instrucción alcanzado en la Ciudad de Buenos Aires. Años 1980-1990/2002*

| Nivel educativo | ||||||

| Primario | Secundario | Universitario | ||||

| Años | Incompleto | Completo | Incompleto | Completo | Incompleto | Completo |

| 1980 | 10.4 | 27.6 | 19.5 | 16.8 | 12 | 12.9 |

| 1990 | 3.21 | 19.7 | 15.4 | 21.1 | 16.9 | 23.1 |

| 1991 | 4.11 | 17.8 | 17.1 | 23.4 | 16.1 | 21.2 |

| 1992 | 3.31 | 19.2 | 16 | 24 | 16.2 | 21 |

| 1993 | 3.31 | 14.7 | 16 | 23.4 | 18.5 | 23.6 |

| 1994 | 2.51 | 14.2 | 15.5 | 24.6 | 17.5 | 25.5 |

| 1995 | 2.91 | 13.9 | 15.2 | 22.7 | 17.4 | 27.7 |

| 1996 | 1.91 | 11.5 | 15.9 | 24 | 17.6 | 29.1 |

| 1997 | 1.92 | 13.6 | 15.2 | 21.2 | 18.4 | 29.5 |

| 1998 | 2.91 | 12.1 | 15.6 | 19.8 | 18.3 | 31.2 |

| 1999 | 2.91 | 11 | 13.7 | 21.8 | 19.7 | 30.6 |

| 2000 | 2.71 | 10.5 | 13.4 | 22 | 19.8 | 31.3 |

| 2001 | 1.72 | 10.6 | 12.4 | 21.2 | 19.6 | 34.2 |

| 2002 | 2.82 | 11.51 | 11.51 | 19.5 | 19.4 | 35.3 |

*Elaboración propia en base a los datos de la Dirección General de Estadística y Censos, GCBA.

1.5 Conclusión: globalización, cambio morfológico y base social de la UCR

Durante la década de los noventa, las clases medias de la Capital Federal experimentaron un importante proceso de transformación que alteró la composición y el peso relativo de sus distintos estratos. El cambio en la composición supuso una redefinición de la morfología de las clases medias; es decir, de la estructura interna de la clase. La transformación morfológica estuvo condicionada en gran parte por la incorporación de la Argentina a los procesos de globalización, que afectaron particularmente a la Ciudad de Buenos Aires. Efectivamente, el aumento del comercio internacional, de las inversiones extranjeras, la aplicación de nuevas tecnologías y el desarrollo de servicios especializados, así como distintos fenómenos asociados a la globalización le imprimieron un nuevo perfil a la Ciudad, alterando los estratos socioprofesionales que conformaban las clases medias tradicionales.

La morfología de las clases medias tendió a alterarse en dos sentidos: por un lado, disminuyó el peso relativo de ciertos estratos tradicionales (pequeños industriales, comerciantes y ciertas categorías profesionales), y, por otro lado, se desarrollaron nuevas fracciones (profesionales de servicios, industrias de la cultura, nuevos intermediarios culturales). La apertura al comercio internacional afectó en gran medida este cambio en la composición de las clases medias. Las fracciones más perjudicadas fueron la pequeña industria y el comercio, que estaban volcadas al mercado local y cuya reproducción se basaba en la restricción a las importaciones, a un tipo de cambio favorable en ciertos períodos y, en menor medida, en la compra de insumos por parte de los servicios públicos. Con la apertura comercial, las privatizaciones y la llegada de empresas transnacionales, la asociación indirecta entre el Estado, las pequeñas industrias y el comercio tendió a fracturase. Lo que sobrevino fue una creciente asociación entre las nuevas industrias culturales y los distintos profesionales dedicados a los servicios empresariales, culturales y de entretenimiento, y a ramas conexas ligadas a la promoción, venta y distribución de estos productos. Esta nueva asociación estuvo, desde sus comienzos, mucho más vinculada al mercado global tanto en términos tecnológicos como en términos de los formatos de bienes producidos. Así, lejos de desaparecer, las clases medias porteñas sufrieron una notable reconfiguración interna que posibilita hablar de una nueva morfología de estos sectores.

Estos resultados nos posibilitan matizar y discutir los estudios sobre empobrecimiento de los sectores medios que tuvieron auge a mediados de la década del noventa y llevaron al extremo la idea de polarización de la sociedad argentina, vaticinando el fin de las clases medias y la conformación de una sociedad dual, predicciones que resultaron exageradas, en particular para la Capital Federal[5].

El proceso de globalización y el cambio morfológico afectó en diversos sentidos a la base social de la UCR. En primer lugar, el cambio social supuso una pauperización relativa de las fracciones que tradicionalmente daban su apoyo al partido centenario. Desde este punto de vista, puede afirmarse que la UCR sufrió una reducción de su base social en la medida en que desaparecieron un conjunto de categorías sociales entre las cuales cosechaba gran parte de sus votos. Éste es un tipo de cambio homólogo al destacado por Lipset para el caso de los partidos obreros; es decir: bases sociales de partidos que tienden a desintegrarse a medida en que los clivajes en los que se asentaban van perdiendo consistencia. En este sentido, la UCR cosechaba sus apoyos principalmente en un conjunto de categorías sociales que tendieron a desaparecer o a reducirse considerablemente.

En segundo lugar, los procesos de globalización generaron un proceso creciente de diferenciación en el seno de las clases medias, que sin dudas operó diversificando los intereses económicos, las demandas políticas y las expectativas de las mismas frente a los partidos y los dirigentes. En cada uno de los estratos analizados (comerciantes, industriales y profesionales) puede observarse una disminución de las categorías tradicionales y el surgimiento de nuevas, que hacen que cada estrato se subdivida. En términos de sus efectos políticos, la diferenciación social puede dificultar la interpelación partidaria y la representación, porque contribuye a multiplicar los intereses y las demandas de los electores.

Desde la perspectiva del cambio morfológico, los cambios en la composición y la creciente diferenciación social de las clases medias pudieron contribuir a la disolución de la base tradicional de apoyo político de la UCR en la Capital Federal. Sin embargo, estas posibles interpretaciones están todavía demasiado lejos de nuestro objeto de análisis y sólo nos posibilitan imputaciones indirectas y de difícil control empírico sobre el cambio en la conducta electoral de los radicales fieles.

Antes de avanzar sobre las relaciones entre estos cambios estructurales y los modos de vida de las clases medias, es necesario remarcar la particularidad de la Ciudad de Buenos Aires y la imposibilidad de generalizar estos resultados a otras regiones del país. Si bien no vamos a realizar comparaciones sistemáticas, a partir de los datos obtenidos podemos sostener que estas transformaciones de las clases medias no tuvieron el mismo desarrollo en las provincias argentinas, incluso en aquéllas donde los sectores de servicios son importantes como Santa Fe, Córdoba y Mendoza. En estas regiones, el dinamismo y la diferenciación de este sector fue notablemente menor en este periodo e, incluso, estas categorías profesionales más modernas ocupan un lugar minoritario frente a las más tradicionales como el comercio y la pequeña industria.[6]

- El sector industrial asume características particulares en la Ciudad de Buenos Aires, debido a las restricciones espaciales que limitan el desarrollo de grandes plantas industriales. Efectivamente, según el Censo Económico de 1994, en la Ciudad de Buenos Aires sólo existían 110 locales industriales (0.7%) que ocupaban a más de 150 personas (CEDEM, 2002a:19).↵

- Estas unidades corresponden a filiales administrativas de grandes empresas radicadas en la Ciudad.↵

- De los veinticinco productos exportados en la Ciudad en 2001, cuatro fueron bienes culturales. Éstos eran: libros y folletos; diarios y revistas; películas cinematográficas impresionadas y reveladas; discos, cintas y soportes para grabación de sonidos (CEDEM, 2002a).↵

- Seguimos la clasificación del CEDEM (CEDEM, 2002b). ↵

- Principalmente Minujin, 1995; Feijóo, 1995; Murmis y Feldman, 1995; Minujin-Kessler, 1995.↵

- Para una comparación sobre la evolución de las distintas ramas de actividad por provincia pueden consultarse los informes y estadísticas del Centro de Estudios para la Producción del Ministerio de la Industria. Disponible online: http://goo.gl/B8kks.↵