En febrero de 1983 el Directorio aprobó los objetivos a corto y mediano plazo de la empresa. Entre muchas otras cuestiones se postulaba la necesidad de poner en marcha nuevas plantas (entre otras, de normal–hexano, ácido fórmico, oxoalcoholes y buteno), avanzar en el aprovechamiento integral de los gases residuales de la planta (como hidrógeno, metanol o metil–terbutil–éter), propiciar la instalación de nuevas plantas satélites (de DMT/PTA, caprolactama, cumeno, entre varias más) a fin de culminar de erigir un Polo Petroquímico en Ensenada, la promoción de mayores ventas externas mediante la creación de una compañía que pudiera operar directamente en el mercado internacional, con otras metas de optimización de rendimientos, ahorro de energía y capacitación del personal.[1]

Veremos a continuación hasta qué punto se logró cumplir con estos objetivos durante el transcurso de los años ochenta.

Perseverancia de la estrategia exportadora y persistencia de los problemas de insumos

Frente a los frecuentes problemas del mercado interno, la fuerte posición exportadora de PGM y ante la perspectiva de una baja generalizada de precios en el mercado internacional de petroquímicos (por la entrada de nuevos competidores y una menor demanda), se decidió avanzar con mayor vigor hacia los principales mercados: siguiendo explícitamente el ejemplo de PEMEX y de Petrobras, en 1982 la empresa comenzó a realizar averiguaciones y gestiones tendientes a la apertura de una oficina comercial en los Estados Unidos para que actuara como su comisionista y eventualmente, también de otras empresas. Se buscaban nuevos clientes y compensar la desfavorable ubicación geográfica de PGM ofreciendo mejores condiciones de fletes, dado que tenía sus principales clientes en el hemisferio norte.[2] Ello no significó –ni mucho menos– que PGM descuidara los restantes mercados; durante esos años se profundizaron intensamente las gestiones y proyectos para establecer representaciones comerciales en varios países latinoamericanos.[3]

A fines de marzo se fundó una firma subsidiaria, PETRAR COMPANY NV, con asiento en Curazao, en las Antillas Holandesas. Aprovechando que el régimen impositivo resultaba favorable a la apertura de subsidiarias en terceros países, se evitaría la doble imposición gracias a la existencia de tratados especiales con Estados Unidos y aprovechando que en el archipiélago existía un tratamiento legal favorable para las empresas offshore.[4] El régimen accionario sería similar al de una Sociedad Anónima, aportando PGM el total de su capital que se fijó en 30 mil dólares. Del total, sólo debía suscribirse en efectivo inicialmente el 20% de las acciones, luego de recibir la autorización por el BCRA.[5]

Fundada PETRAR y establecida su oficina en Houston (Texas) se instrumentó el contrato con Mosconi, por el que se abonaría el 1% sobre el precio neto de venta FOB Ensenada del benceno que colocara con sus actividades y el 1,5% para los demás productos –que era lo que PGM pagaba usualmente a los agentes comerciales independientes–, dejándose fuera del alcance del contrato las cuentas de los principales clientes de la Petroquímica (como DuPont y BASF).[6] Por la retracción del mercado europeo y la relativa vigorización del dólar, a mediados de la década se incrementaron las exportaciones hacia Estados Unidos –fundamentalmente de benceno–, que llegaron a acaparar más la mitad de lo exportado por PGM. Al año de haber entrado en funciones se remarcaba que “la actividad de la oficina comercial en Houston (PETRAR COMPANY) aumentó considerablemente nuestra penetración en el mercado [NdA: estadounidense], colocando durante el ejercicio cerca de 27.000 tn. de producto entre usuarios directos”.[7]

Por otro lado, tras la política de “privatización periférica” y fuerte endeudamiento que había resistido durante la dictadura, el comportamiento de YPF continuó con sus vaivenes. En marzo de 1985 se recibió en PGM una propuesta por la venta anticipada de 762.650 toneladas de nafta virgen, en virtud de que –según informó el presidente de la empresa– “YPF se encuentra en la necesidad de recurrir a la venta de materia prima con pago anticipado para hacer a su vez frente a obligaciones contraídas con terceros”.[8] Esa acción resultaba financieramente alcanzable para PGM, dadas sus tenencias de bonos externos. Se advirtió además que el tema había sido analizado e instruido a YPF directamente tanto por el presidente como por el secretario de Energía de la Nación. De suyo, las distintas gerencias de Mosconi (tanto Industrial, Financiera y Comercial, como el Departamento de Planeamiento y Desarrollo y la Asesoría Jurídica) consideraron posible y conveniente aceptar las pautas básicas propuestas por YPF. Las mismas comprendían el compromiso de entregar a 72 mil toneladas al mes de materia prima, lo que implicaba un suministro de más de 200 mil toneladas anuales, sobre lo acordado en el Contrato de 1972. Además, YPF se obligaba a cubrir cualquier posible faltante que pudiera tener la DLP con entregas desde cualquier otra de sus refinerías. Con relación a los envíos que ya se realizaban desde San Lorenzo a más de 350 Km, se establecía que PGM debía abonar solamente el costo del flete entre ese puerto y el de La Plata (haciéndose YPF responsable de los sobrecostos cargados por el transporte vía poliducto desde Luján de Cuyo).

En lo tocante al pago, se propuso fijar un precio fijo e inamovible pagadero en bonos externos. Por los intereses, desde la entrega en pago de los títulos y hasta la provisión de la materia prima, YPF devengaría a cuenta de PGM una renta por saldos pendientes conforme la tasa que estableciera el BCRA para los mismos bonos externos, abonando luego dicho pago a PGM también mediante envíos de materia prima. A la vez, YPF ofreció pagar con nafta los subproductos que PGM le devolvía de la mezcla de aromáticos, permitiéndole a la Petroquímica la utilización del refinado que demandaba para producir Normal–Hexano, cuyas instalaciones se pusieron en marcha en 1984.[9]

Al ser consultada la DGFM con relación a la venta anticipada de nafta virgen, brindó su visto bueno a la proposición considerando que entre las alternativas analizadas para la financiación del Polo Petroquímico de Bahía Blanca por el Banco Central y el Consejo Interministerial creado ad hoc a tal fin, se postulaba la posible afectación de recursos provenientes de PGM por el pago anticipado de materia prima a YPF. Así, el 22 del mismo mes se llegó a un arreglo por la compra de 836.234 toneladas de nafta virgen retenida (diferencia resultante entre la materia prima suministrada por YPF y los subproductos devueltos por PGM). El precio se fijó en función de lo establecido para la nafta por la Resolución N° 135/85 del MOSP para marzo, en 25.790 pesos argentinos por tonelada, celebrándose el acuerdo dentro del marco del contrato original de provisión de materia prima de diciembre de 1972.[10]

En septiembre, dentro del mismo acuerdo, YPF propuso a PGM la provisión de 25 mil toneladas mensuales por seis meses –en adición a los envíos ya concertados–, que de acuerdo a la resolución N° 285/85 del MOSP para la nafta virgen consideraba un precio de 73,255 australes por tonelada.[11] La ampliación fue aceptada, al considerar el Directorio que de esa manera se garantizaría el abastecimiento de la totalidad de la materia prima requerida para la operación a pleno del Complejo hasta el fin de ejercicio en curso y que YPF garantizaba todo el suministro, incluso considerando la posibilidad de entregar otros productos que permitieran a PGM resarcirse de la suma abonada en caso de incumplimiento. De ese modo, PGM abonó por adelantado casi once millones de australes más, por 150.143,33 toneladas totales extra de nafta virgen retenida.[12] Esa mayor disponibilidad permitió una mejora sustantiva en los resultados de la empresa.

Empero los problemas relativos al abasto de nafta reaparecieron poco después. En octubre de 1987 el presidente de la empresa exponía, una vez más, que no se habían alcanzado los niveles de producción previstos “debido a dificultades en el aprovisionamiento de nuestra principal materia prima –nafta virgen petroquímica–, originadas en el bajo nivel de procesamiento de petróleo crudo alcanzado en las refinerías del país”.[13] Las perspectivas de la empresa para el siguiente año –según el informe de gestión de PGM elaborado por la Sindicatura General de Empresas Públicas (SIGEP)– dependían fundamentalmente de la posibilidad de que se enfrentaran problemas “en función de la mayor o menor calidad y cantidad de nafta que recibe para su procesamiento”.[14]

Por otro lado, en función de los estudios en torno al proyecto de PGM para levantar una planta de metil–terbutil–éter (MTBE), que finalmente entraría en funciones en 1990. El MTBE es un componente que en esa época se utilizaba para incrementar la eficiencia de los combustibles y evitar la contaminación del aire al reducir su contenido de plomo. Desde 1984 se estaban desarrollando tratativas formales con YPF para definir un contrato de provisión de propileno, isobutileno, buteno 1 y buteno 2, contenido en las corrientes de C3 y C4 provenientes de la DLP y que eran necesarios para elaborar ese subproducto.[15] Con relación a esta gama de productos a principios de 1989 se firmó un “Acuerdo de complementación de Materias Primas” entre PGM y la empresa Polibutenos Argentinos (PBA) del grupo Bridas, que había inaugurado en julio de 1982 una planta satélite en Ensenada para la elaboración de poliisobutenos.[16]

Específicamente, dada la demanda de isobutileno de PBA, se temía que se produjera un déficit en su provisión en Ensenada al entrar en funcionamiento las nuevas instalaciones de PGM y por ello se llevaron a cabo una serie de tratativas para diseñar e implementar una solución conjunta al posible problema. El acuerdo consistió en establecer que PBA instalaría a su costo una planta productora de isobutileno a partir de la deshidrogenación de isobutano, producto originalmente previsto como de devolución desde PGM a YPF.[17] Como parte del mismo, se estableció la cesión de PBA de las 12 mil toneladas de isobutileno (contenido en la corriente de Butanos y Butilenos) que consumía de la Destilería a favor de PGM, contra el reconocimiento por parte de PGM del mayor costo derivado de reemplazar tal consumo por isobutileno producido por deshidrogenación, a efectivizarse en la medida en que realmente se utilizaran los volúmenes de isobutileno. Simultáneamente, PGM cobraría a PBA una tarifa por el acondicionamiento de hasta un máximo de 40 mil toneladas anuales de isobutano (sujetas a la disponibilidad de la materia prima y conforme a las modalidades operativas de la Petroquímica).[18] Para terminar de consumar el acuerdo, se debió contar con la aceptación por parte de YPF respecto a la venta de la corriente de isobutano de PGM a PBA y al perfeccionamiento del Convenio vigente sobre el suministro de materia prima de la petrolera a la empresa.[19]

Nuevos proyectos: iniciativas y contratiempos

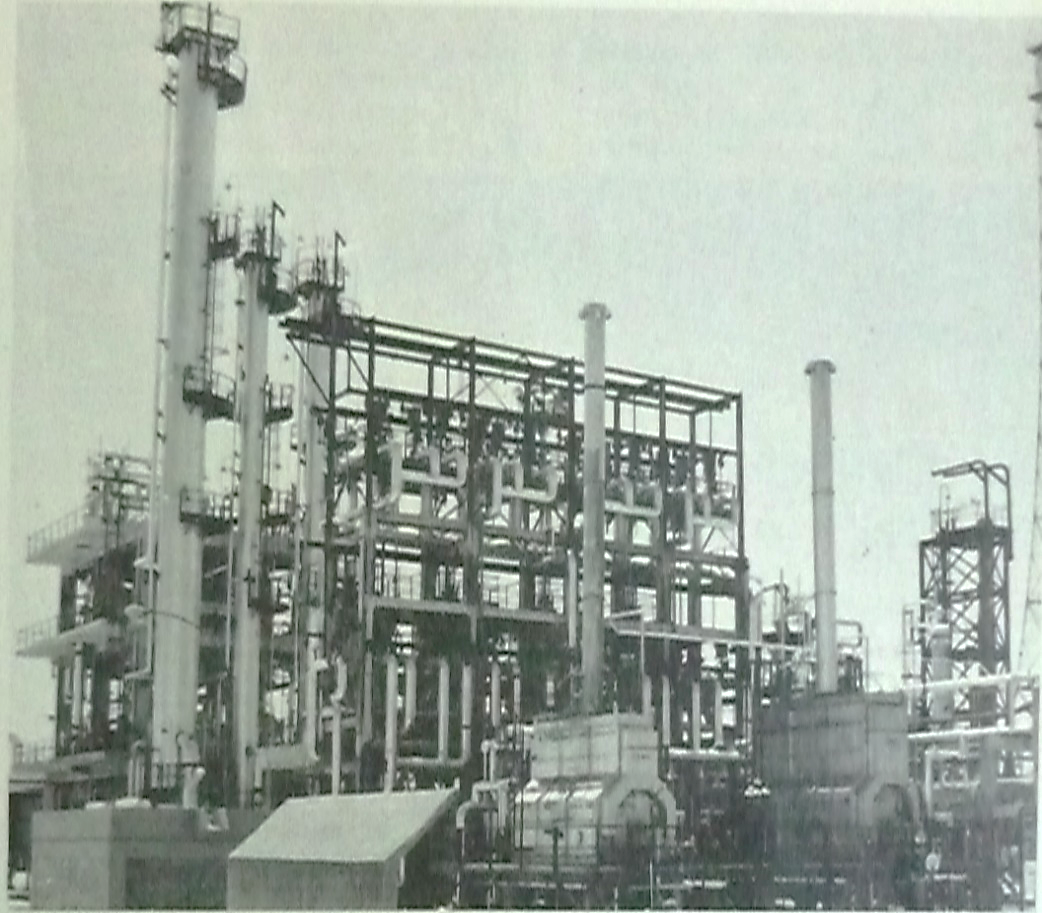

Prácticamente sobre el fin del gobierno militar, en PGM se planteó el programa de inversiones a seguir para los siguientes años. Fue entonces que la Gerencia de Planeamiento y Desarrollo de la empresa estimó –hacia septiembre de 1983– que los proyectos que tenían mayores posibilidades de concreción a mediano plazo eran los de tereftalato de dimetilo/ácido tereftálico (DMT/PTA); alcoholes superiores; poliestireno de poliéster (PET) y ácido fórmico.[20] Justamente sobre esos carriles intentó avanzar el proceso de expansión de Mosconi. Un proyecto de menor envergadura que se logró poner en marcha en 1984 fueron las instalaciones de Normal–Hexano –ya mencionada–, con un costo de 2,74 millones de dólares (Imagen 5).[21] Con un corte obtenido en el proceso de extracción de aromáticos de la misma empresa se esperaba elaborar 20 mil toneladas anuales promedio de Normal–Hexano de 95% de pureza y una corriente de parafina de mayor octanaje que la que poseía el corte original.[22]

Imagen 5: Vista de la planta de Normal–Hexano (1984)

Fuente: “Puesta en servicio de la unidad de N–Hexano”, Temas, N° 31, 1984.

Desde hacía varios años –frente a los mencionados problemas de abastecimiento de insumos– se estaba considerando la opción de diversificar la producción de las plantas petroquímicas. El craqueo permitiría obtener en un mismo complejo distintas materias primas, para avanzar en las distintas cadenas productivas; ya en 1980 se establecía que un cracker térmico de nafta virgen (u otra fracción más pesada) integrado a una unidad de destilación permitiría incrementar la oferta de ciertos petroquímicos básicos que encontraban un mercado potencial en fuerte expansión, como el metanol y el isobutileno.[23] El objetivo era avanzar con la integración de la cadena: habiendo desarrollado la producción de insumos básicos y con un mercado consumidor de los bienes finales, restaba comenzar la producción de petroquímicos intermedios a gran escala.

Estas ideas y propuestas serían asumidas por PGM al cambiar el panorama político y económico con la asunción de Raúl Alfonsín a la Presidencia. Sin embargo, la nota fundamental a considerar es que la buena posición financiera de la empresa y la dificultad para acceder a financiamiento de largo plazo motivaron que los procesos de inversión se decidieran afrontar en su mayor medida con recursos propios. Sin embargo, esa determinación y el posterior contexto en que se desenvolvió la empresa motivaron que las intenciones originales resultaran demasiado optimistas; ya desde 1985 existía preocupación en el sector por la pérdida de rentabilidad, la disminución del mercado petroquímico y el consecuente freno a las inversiones.[24]

El proyecto DMT/PET

El de DMT fue uno de los más importantes proyectos de inversión impulsados por PGM durante los ochenta, pretendiendo promover el avance de su integración vertical: se buscaba utilizar el paraxileno –que hasta entonces se exportaba en su totalidad– y el metanol, para obtener subproductos de mayor valor agregado, orientados al mercado interno. La escasa integración de la industria petroquímica local motivaba que se gastaran aproximadamente 30 millones de dólares al año en importaciones de este producto y sus derivados, del que PGM producía sus insumos principales. La apuesta halló su acento en el intento de completar la cadena productiva con la elaboración de los petroquímicos intermedios.[25]

Al menos desde 1976 se venía planteando en el Directorio la posibilidad de iniciar la producción de monómero de poliéster: se pensaba en una planta de DMT/PTA y otra de PET, su producto derivado, materia prima para la obtención de fibras, hilados y envases.[26] El rol de PGM sería presentar el proyecto, gestionar los precontratos de licencia e ingeniería básica para, posteriormente, interesar a capitales privados en la realización de las inversiones necesarias. Es decir que la Petroquímica actuaría “meramente como promotor, no previéndose su participación accionaria en la empresa a constituir”.[27]

En 1981 se había efectuado una consulta previa sobre un plan para erigir una planta productora con capacidades estimadas de 50 mil toneladas al año de DMT y, alternativamente, 45 mil de PTA. En 1983, al profundizarse los estudios de mercado surgió que encarar la producción local de DMT/PTA resultaba más factible frente a la alternativa de PET. Sin embargo, se intentó paralelamente desde PGM la formación de una sociedad de gestión con fabricantes de envases para bebidas gaseosas, que elaboraría dichos productos con PET “grado botella”.[28] A su vez, ello contribuiría significativamente a consolidar la factibilidad de la instalación de la planta de PTA, al reforzar y diversificar la estructura de su demanda directa.[29]

A mediados de 1983 la Secretaría de Estado de Desarrollo Industrial (SEDI, luego Secretaría de Industria) aprobó el anteproyecto de DMT/PTA presentado por PGM y a fines de año se comenzó a elaborar el programa definitivo, previéndose la puesta en marcha de la planta para fines de 1987.[30] En marzo de 1984 se terminó de definir el proyecto final, decidiéndose avanzar exclusivamente con la producción de DMT –en función de los estudios previos de mercado local e internacional y las restricciones pretendidas por los licenciadores de la tecnología de PTA– e iniciándose las tratativas para adquirir las licencias, la asistencia técnica y el desarrollo de la ingeniería básica.[31] Por entonces se estimaba una inversión total de 70 millones de dólares y se preveía que la nueva planta generaría un excedente externo de 20 millones de dólares por cada año en funciones, por sustitución de anteriores importaciones y beneficios por nuevos saldos exportables.[32]

Durante el mismo lapso, la SEDI aprobó la conformación de COLPET, una sociedad anónima de gestión mixta, para llevar a cabo la instalación de una planta de polímero de poliéster “grado textil” y “grado botella” de 5 mil toneladas anuales de capacidad. COLPET tendría un capital de mil millones de pesos con acciones divididas en cuatro clases iguales, correspondientes respectivamente a PGM, a dos empresas elaboradoras de envases –CABELMA (Compañía Argentina Belga de Maderas) y PORTOFINO– y a COAFI (Complejo Argentino de Fibras Industriales), un fabricante de fibra textil de poliéster, que serían las que participarían del proyecto.[33]

Sin embargo, poco después comenzaron a plantearse problemas con los socios de COLPET por el precio fijado para el DMT (como dijimos, materia prima de PET). Consideraban que el mismo resultaría demasiado elevado (superando al disponible para importación) y que se prefería en consecuencia la producción alternativa de PTA, arguyendo que la polimerización partiendo del mismo resultaba menos costosa. En agosto, PGM rechazó la propuesta y se decidió continuar con el proyecto DMT aduciendo –entre otras cuestiones– que no le resultaba conveniente establecer contratos a largo plazo, tal como sus asociados solicitaban, dadas las fluctuaciones de los mercados petroquímicos y la falta de compromiso de los restantes participantes en COLPET de garantizar un nivel de consumo determinado.[34]

Paralelamente se iniciaron estudios de mercado y análisis de rentabilidad para toda la línea de productos involucrada: paraxileno, DMT/PTA y PET. A fines de 1984 se realizaron varias gestiones a efectos de determinar tecnologías alternativas para la instalación de una unidad productora de PET, para elaborarlo tanto en grado “poliéster–textil” como “envase–botella”.[35] Poco después, dado el fracaso de COLPET, en PGM se decidía avanzar también con la implantación de una unidad de polimerización de PET, conformándose así el “proyecto DMT/PET” y planeándose para julio el inicio del llamado a concurso de ofertas para la provisión de la tecnología para esta unidad. La actualización de los cálculos expresaban que la inversión equivaldría a 87 millones de dólares y que la nueva planta debía ponerse en funcionamiento a inicios de 1989. Actualizando el cómputo del aporte esperado de exportación de excedentes y sustitución de importaciones, generaría unos 210 millones de dólares en su primera década en funcionamiento.[36]

Continuando el plan prefijado, se establecieron tratativas con la firma Krupp Koppers de Alemania –representante de Dynamit Nobel (KK/DN)– para la provisión de la tecnología (licencias e ingeniería básica) para una planta de DMT de 45 mil toneladas al año, adosándole al proyecto también la compra de las tecnologías necesarias para producir 12 mil toneladas de PET “grado textil” y 5 mil de “grado botella” anuales.[37] No obstante, los tiempos originalmente previstos se alargaron de nuevo: recién en octubre de 1986 se terminó de firmar el contrato con KK/DN por licencia e ingeniería básica del proyecto PET. Por los acuerdos contractuales, PGM tuvo que afrontar la imposición de los convenios de compra de los denominados “equipos propietarios” para el proyecto DMT y de financiamiento para el del PET.[38] Esos convenios se realizaron con el Banco de Fomento Alemán KFW, por un total de 32,1 millones de marcos alemanes (18 millones para DMT y 14,1 para el proyecto PET), con aval del BNA, que poco después debió ampliarse para incluir el costo de los repuestos del proyecto DMT, incorporando un suplemento de 234 mil marcos.[39] La formalización de esos acuerdos permitió que en abril de 1987 se comenzaran las gestiones con los proveedores (exclusivamente alemanes) de los “equipos propietarios”.[40]

Con relación al financiamiento, en febrero de 1988 la Gerencia Financiera había actualizado el flujo de fondos, del que surgió la necesidad de cubrir (dados los proyectos en marcha) cerca de 40 millones de dólares por requerimientos financieros durante el resto del año y 92 millones adicionales hasta junio de 1989.[41] Frente a la imposibilidad de acceder al mercado local de crédito, se comenzaron a gestionar préstamos de mediano y largo plazo en el exterior. Más concretamente, con el Banco Mundial, el Citicorp Investment Bank y el Chase Investment Bank, para los que se proponía utilizar un esquema similar al utilizado por YPF y Gas del Estado para financiar el gasoducto Loma de la Lata: un contrato de prefinanciación de exportaciones globales con un “mecanismo de revolving”, que permitiría garantizar un stock de deuda permanente de 40 o 50 millones de dólares, por un plazo estimado de 36 meses. Poco después se determinó que el costo financiero para PGM de recurrir al financiamiento de esos bancos era –respectivamente– de 11,42% y 11,95%.[42]

En septiembre, Juan Carlos Colombetti –recién asumido como presidente de la firma– informaba que había requerido información sobre el proyecto DMT/PET y que con la misma “verificó que la Tasa Interna de Retorno […] resultaba insatisfactoria”, encontrando también en la documentación presentada al Banco Mundial que la inversión no tendría una “rentabilidad adecuada” y que en virtud de ello “dispuso no asumir ningún nuevo compromiso respecto de este proyecto”. La empresa había decidido encarar la expansión casi sin recurrir a financiamiento externo y si bien las erogaciones del Proyecto de Aprovechamiento de Olefinas (PAO) también se volverían una carga cada vez más pesada para las finanzas de la empresa, aclaraba que a partir de ese momento decidía “suspender toda nueva inversión no asociada a PAO […] no por un problema de financiamiento sino principalmente de rentabilidad”.[43] Complicaba el panorama el que muchas de las obras iniciadas habían sido dimensionadas para servir a los dos grandes planes de expansión de Mosconi por ese entonces (en particular, la caldera para la generación de vapor y la unidad de metanol). La suspensión de las obras del primero no podía efectuarse sin perjudicar al mismo tiempo al segundo. Por su parte, el PAO era un proyecto de mayores dimensiones que el de DMT/PET y tenía prioridad de ejecución.[44]

Un grave problema asociado con los “equipos propietarios” fue que los proveedores habían referenciado un precio de compra que no implicaba compromiso de ser mantenido hasta la ocasional fecha de su efectivización. A fin de ganar espacio en la negociación, se condicionó la entrada en vigor de los mismos con algunos requisitos, de los que uno dependía exclusivamente de PGM: la apertura de cartas de crédito sobre las órdenes de compra. Si PGM no cumplía dicha condición no se originaba derecho a reclamo de la contraparte y así se podría revisar la decisión de la ejecución del proyecto en función de la factibilidad económica y financiera, antes de realizar una erogación significativa para adquirir componentes que solo podían tener por objeto la planta de DMT/PET. Pero acaeció que –continuaba señalando Colombetti– entre octubre y diciembre de 1987 se abrieron esas cartas de crédito desde Mosconi, poniéndose en vigencia la obligación de compra de todo el equipamiento propietario de DMT y PET, en las condiciones fijadas por los proveedores como garantía de funcionamiento mecánico.[45] Al punto se le informó al presidente que “las Cartas de Crédito fueron abiertas por la línea sin conocimiento del Directorio”.[46]

Verificada dicha situación y dadas las indefiniciones del programa de inversión, se intentaron variados cursos de acción a fin de suspender los compromisos asumidos. Los mismos comprendieron incluso el ofrecimiento de los equipos a una planta similar a la de PGM que se estaba levantando en Irán, pero el elevado grado de avance de dicho proyecto al momento del ofrecimiento impidió llevarlo a buen puerto. En seguida Colombetti informó extensamente al Directorio las gestiones realizadas ante la licenciataria:

tanto por su situación de rentabilidad como por la posición económica–financiera de PGM para encararlo […] el Señor Presidente tomó contacto con la firma KRUPP KOPPERS para analizar alternativas posibles para diferir o suspender la construcción y recepción de los equipos, lo que no fue aceptado por dicha firma, quien además de la existencia del contrato celebrado, manifestó el Señor Presidente que como era de conocimiento de PGM por haber participado en la gestión de compra, se colocaron Órdenes de Compra a terceros que debían ser cumplidas y que ni siquiera podían demorarse atento las condiciones de pago y financiamiento pactadas.[47]

Los cálculos más optimistas indicaban que la planta de DMT/PET –donde debían instalarse los equipos– estaría terminada no antes de un año. Mas, frente a la inminencia del inicio de los embarques y dada la imposibilidad de postergarlos o disminuirlos, debieron comenzarse las gestiones pertinentes al envío y recepción del “equipo propietario” de acuerdo con los términos contractuales fijados. El cálculo realizado por el presidente mostraba que sólo los gastos de nacionalización, transporte y despacho de las cartas de crédito abiertas sumaban una erogación de más de 9,5 millones de dólares.[48] A finales de año, los estudios realizados por la Gerencia Financiera indicaban que el total superaban los 35,6 millones. En esa ocasión Colombetti expresó que YPF (accionista a quien representaba) había comunicado que “no estaba dispuesto a avalar la ejecución de un Proyecto cuya rentabilidad no lo justifique” y que dicha posición era compartida por el MOSP.[49]

Se decidieron ampliar los estudios sobre la rentabilidad de la inversión, tomando en cuenta distintas alternativas posibles. Se señaló la necesidad de contar con valores correctamente fundados, dada la disparidad de criterios que se habían mantenido en años previos en torno a los montos de inversión, la tasa interna de retorno (TIR) y el horizonte de depreciación que –como deja apreciar la Tabla 13– en cada negociación habían tomado valores distintos. Incluso durante el transcurso de 1988 se habían postulado tres cálculos muy diferentes sobre el mismo monto de inversión y plazo (pero muy distinta TIR), por lo que se instruyó a la sección financiera que realizara una revisión definitiva y completa del proyecto.[50]

Tabla 13: Características de rentabilidad del proyecto DMT/PET, años seleccionados

Año | Inversión estimada (millones de dólares) | TIR (%) | Plazo (años) |

1984 | 97,4 | 12,2 | 10 |

1985 | 87 | 14,3 | 10 |

1987 | 144,4 | 8,3 | 15 |

1988 1: 2: 3: |

165,5 165,5 165,5 | 5,57 –0,26 4,05 | 15 15 15 |

Fuente: Elaboración propia en base a PGM–LAD, 613.

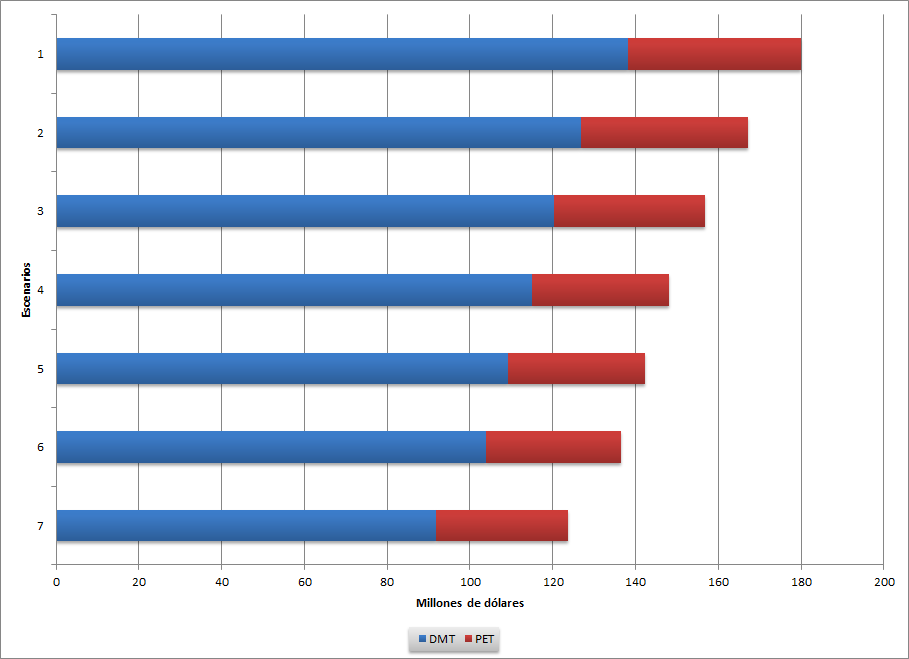

Antes de fin de año, se expusieron los resultados alcanzados, en el que se actualizaron los valores del proyecto, tanto integrado como por planta (DMT o PET), considerándose además diferentes escenarios respecto a la inversión base, tales como la consecución de distintos niveles de beneficios promocionales (exención de derechos de importación e IVA), el cómputo del costo hundido descontado de los “equipos propietarios”, junto con algunas otras variables tocantes al monto de la inversión. Como se aprecia en el Gráfico 6, considerando las distintas opciones la inversión total podía pasar de un valor base máximo de 180 millones de dólares a poco más de 120 millones, en el caso de que consideraran todas las reducciones posibles (correspondiendo algo menos de 92 millones de dólares al DMT y 32 millones para el PET, si se consideraba cada uno por separado).

Gráfico 6: Escenarios de inversión del proyecto DMT/PET a diciembre de 1988

Escenarios: 1) Presupuesto base a agosto de 1988; 2) Descuento del costo hundido en “equipos propietarios”; 3) Reducción de derechos de importación, del 50% al 33%; 4) Eliminación de derechos de importación e IVA para equipos importados; 5) Eliminación del IVA para equipos nacionales; 6) Reducción a negocias en el precio de acero inoxidable; 7) Descuento de inversiones compartidas con PAO y complejo BTX.

Fuente: Elaboración propia en base a Memorándum de GEDE a PRES del 12 de diciembre de 1988, “Evaluación de rentabilidad proyecto DMT–PET (Rev. N°2)” (APGM–Caja 19).

Resumiendo los resultados sobre la TIR, los mismos arrojaban un valor de rentabilidad media para el proyecto integrado de 5,4%, el que surgía de promediar las probabilidades de que se mantuvieran las tendencias depresivas del mercado petroquímico (lo que arrojaría una tasa de entre 2,5% y 5,6%) con las posibilidades de encontrar incrementos de precios a mediano plazo (con rendimientos factibles de 11% a 12,3%). El valor medio estimado se elevaría al 6,2% en caso de contarse con un nivel de beneficios promocionales “mínimos” (disminución de derechos de importación) y al 10,6% si se consideraban como costos hundidos las inversiones ya realizadas y las comprometidas por contrato. Planteándose cada planta por separado, la de DMT carecía de rentabilidad mientras que la de PET (computando el uso de DMT importado como insumo) se estimaba que permitiría alcanzar un retorno de entre el 7,8% y el 11,6% e incluso, de computarse la inversión hundida ofrecería una TIR mínima de 18,6% sobre el nuevo capital aplicado.[51]

Sobre la base de estos estudios, se decidió diferir la inversión en el proyecto DMT hasta tanto no mejoraran las perspectivas en sus variables críticas. Mientras el proyecto PET –que mostraba mucho mejores perspectivas– se dejaba en suspenso, en función de la solución de algunos aspectos complementarios de la inversión, que involucraban las posibilidades de acotar al máximo el monto de inversión necesario para culminar la construcción de la planta y de financiamiento disponible; la viabilidad técnica y el costo adicional que implicaría utilizar PTA como materia prima (en lugar de DMT), a fin de medir el riesgo implícito de construir la planta de PET sin proseguir paralelamente con la de DMT (como también de los posibles cambios de performance operativa y de calidad que en favor del PTA podían registrarse en el futuro); la necesidad de contar con un contrato que asegurara la disponibilidad de insumo en cantidad y precio adecuado y que además asegurara a cambio la venta de paraxileno de Mosconi de modo de asegurar la continuidad operativa de la planta y optimizar –desde el punto de vista económico–financiero y de exposición al riesgo– los niveles de comercialización de PGM; entre otras cuestiones.[52]

El proyecto se estancó por varios meses, en un contexto económico general adverso para cualquier inversión de magnitud y con la decisión del Directorio de suspender toda erogación no relacionada directamente a la otra gran apuesta de la Petroquímica, el PAO.[53] Tras el recambio presidencial, en agosto de 1989 comenzó a replantearse la necesidad de definir un curso de acción para el proyecto PET. Poco después, se informaba que se consultaría previamente a la Secretaría de Producción para la Defensa y –en línea con los lineamientos de la nueva política macroeconómica que ya se vislumbraba– se remarcaba que cualquier desarrollo futuro de PGM debía “necesariamente contar con el aporte de inversiones privadas”.[54] En octubre se decidió actualizar los estudios sobre la rentabilidad de los proyectos –señalándose que “como filosofía debe privatizarse en alto grado la parte faltante de los mismos” y planteándose la integración con capitales privados, locales o extranjeros–, mas nada se avanzó durante el resto del año.[55]

Además, se expresaba preocupación por los “equipos propietarios”, cuyo valor ascendía a 20 millones de dólares –los que, como vimos, habían sido adquiridos por la empresa a pesar de haberse buscado numerosas alternativas para no hacerlo– ya que se encontraban abandonados en el puerto de Buenos Aires desde hacía largos meses y, por falta de mantenimiento y almacenamiento adecuado, estaban expuestos a un creciente grado de deterioro.[56] Incluso, parte de ellos se hallaban a la intemperie, por lo que se temía que la garantía de los mismos ya no fuera operativa en caso de desperfectos técnicos. El informe de la SIGEP para 1990 señalaba en igual sentido que esos equipos “están depositados en jurisdicción aduanera sin cobertura contra eventuales siniestros y con sus garantías a vencer próximamente”, por lo que resultaba “imprescindible, en el marco de la política petroquímica, que la conducción empresaria adopte un curso de acción efectivo y concreto […] previo estudio de su rentabilidad potencial”.[57]

El costo de almacenamiento de los equipos era de 22 mil dólares al mes, a lo que se sumaba –más preocupantemente aún– que la Administración General de Aduanas estaba en condiciones de disponer su remate en carácter de rezago, al tener sus certificados de depósito vencidos. Para sacar los equipos del puerto se debía abonar 10 millones de dólares para obtener el despacho a plaza, lo que la empresa no podía afrontar en ese momento. La que se planteó como mejor opción para PGM era tramitar la obtención de un depósito fiscal fuera de jurisdicción portuaria, pero la expectativa de éxito era sumamente incierta ya que dicha autorización implicaba en la práctica el diferimiento del pago de derechos aduaneros, que en virtud de la emergencia económica vigente era casi de imposible obtención.[58]

A fines de abril de 1990 se abrió un “Registro de Inversores” para intentar destrabar la implantación de los proyectos con el auxilio de capitales privados (tanto locales como extranjeros) que estuvieran interesados “por sí o a través de sociedades a constituir” en terminar de levantar las respectivas plantas.[59] El mencionado “registro” apuntaba que la inversión total sería de 100 millones de dólares para terminar el proyecto DMT, con una capacidad de producción de 45 mil toneladas anuales y de 36 millones para uno de 17 mil toneladas de PET. De ese modo, Mosconi ofrecía “en venta y/o como aporte de capital a una sociedad (o sociedades) el paquete de activos correspondiente a cada uno de los proyectos” lo que correspondía, en cada caso, al derecho de uso de tecnologías de elaboración, la ingeniería básica, los equipos propietarios y críticos de importación, la infraestructura de servicios, insumos, terrenos y gestión de desarrollo técnico–administrativo.

De concretarse, la producción de DMT desde Ensenada sería pionera en el Cono Sur y en vistas de avanzar con su integración, Mosconi buscaba la asociación con empresas textiles a las que buscaría ayudar para que exportaran a Estados Unidos y Europa tejidos y prendas de poliéster fabricados con ese insumo. La capacidad planeada de las posibles plantas (tanto de DMT como de PET) excedía ampliamente la capacidad de absorción del mercado interno, por lo que PGM remarcaba a sus posibles socios la ineludible necesidad de salir en busca de mercados externos.[60] Durante la primera rueda de negociaciones se mantuvieron contacto con unas treinta empresas, principalmente textiles –Mafisa, Coafi, Hisisa–, otras petroquímicas nacionales y extranjeras tales como PASA, Bunge y Born, Enron y Mosanto, como asimismo con distintos bancos como el Río de la Plata, Citibank y Chase Manhattan. Según la misma información periodística, la apuesta del Directorio pasaba por buscar la asociación con un consorcio privado antes de ensayar la alternativa de privatizar completamente los proyectos, con lo ya invertido en ellos.

Con posterioridad y sin avances, volvió a discutirse el rumbo del proyecto DMT, con relación a los alcances de la Ley N° 23.760 sobre impuesto a los activos, sancionada a fines de 1989 dado que la valuación contable del proyecto implicaba que PGM debía efectuar un desembolso por ese impuesto de aproximadamente 730 mil dólares. En noviembre de 1991, a pesar de la posible exención de PGM del pago del impuesto, se decidió restablecer el valor contable de los equipos al probable de realización. Uno de los directores (el ingeniero Roig) recordó entonces que “la convocatoria a eventuales inversores efectuada por la empresa con vistas a analizar formas de asociación para emprender el Proyecto DMT, no arrojó resultados positivos”.[61] Si bien en aquel momento se manifestó –por enésima vez– el apremio por terminar de definir la suerte de este propósito, ya no sería llevado a cabo por la empresa estatal.

El Proyecto de Aprovechamiento de Olefinas (PAO)

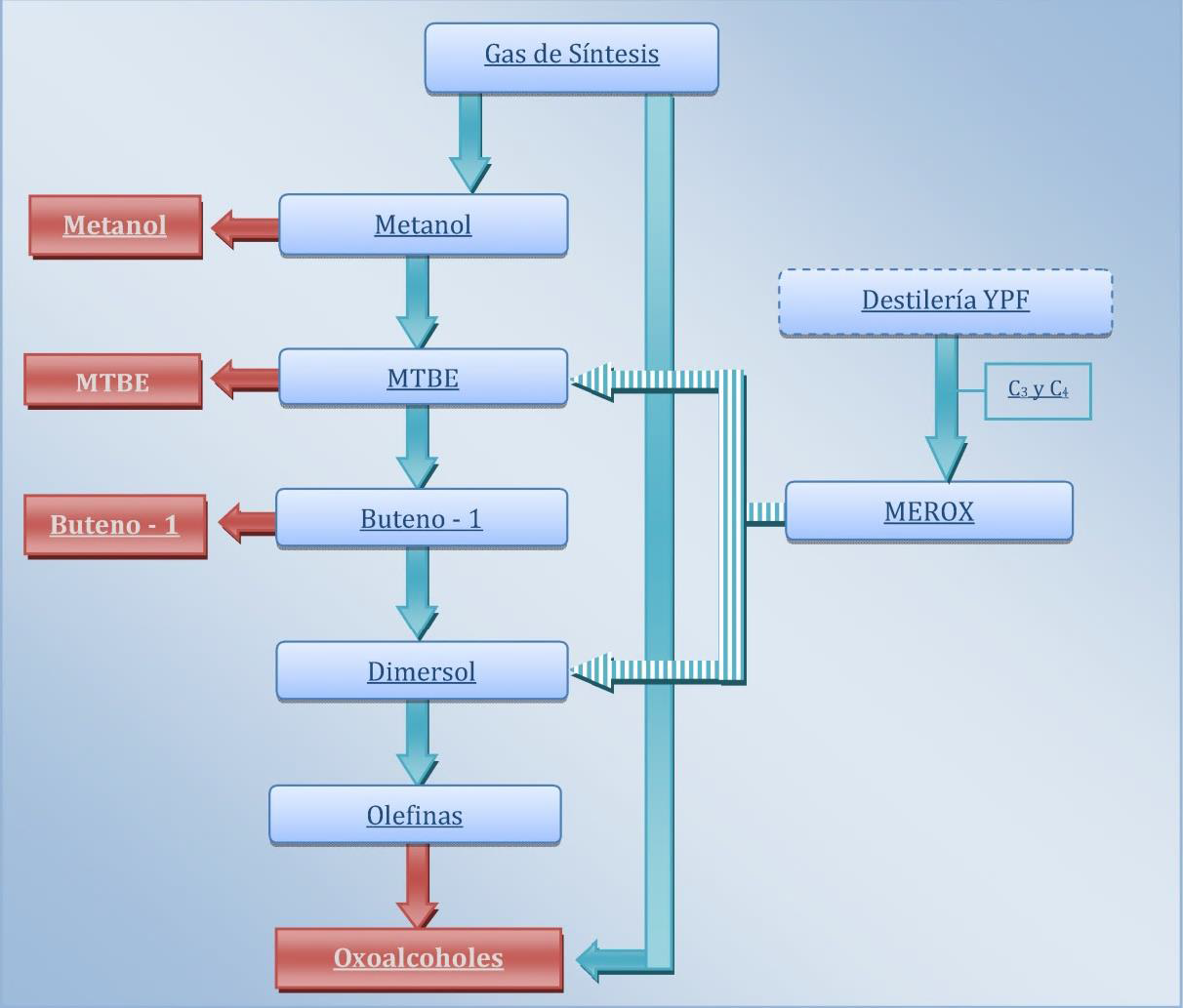

Este proyecto fue de mucha mayor relevancia que el de DMT/PET y a pesar de sufrir también numerosas vicisitudes, tuvo finalmente un desenlace más satisfactorio. Con él se buscaba aprovechar las corrientes gaseosas olefínicas de la Destilería y de la propia planta, para avanzar en la producción de otra gran cadena petroquímica (Imagen 6), la del etano. En Argentina, la búsqueda de lograr una producción de insumos olefínicos con gran escala se había impulsado desde principios de los sesenta, aunque los esfuerzos no habían arrojado los resultados esperados, con los retrasos –ya mencionados– en la construcción y puesta en marcha de PBB como el ejemplo más patente.[62]

Imagen 6: Diagrama básico de la cadena de olefinas

Fuente: Subsecretaría de Hidrocarburos de México (s/a).

A meses de entrar en funciones las primeras instalaciones de PGM, el Directorio comenzó a estudiar la factibilidad de producir olefinas a partir de diferentes subproductos, en paralelo con los planes de ampliación de la capacidad de producción de aromáticos ya mencionados.[63] En agosto de 1976, al analizarse opciones para constituir algunas sociedades a fin de obtener distintos subproductos (caprolactama, diisocianato de tolueno y fenol), el presidente de la empresa aclaraba que esos proyectos no eran prioritarios y que, en cambio, esas otras aspiraciones se podrían realizar “sólo después” de la eventual inversión en la planta de olefinas y derivados.[64] Al año siguiente, ya en pleno desarrollo el programa de eliminación de cuellos de botella arriba mencionado, como parte del curso de acción prefijado se establecía para la empresa la “conveniencia de elaborar Etileno y Propileno a partir del conjunto de subproductos del Complejo de PGM y la Destilería La Plata de YPF”.[65]

En octubre de 1977 la Gerencia General comenzó a preparar los estudios tendientes a poner el PAO a consideración de los accionistas, pero los tiempos se alargaron más de lo esperado, estando sus resultados listos recién en mayo de 1979.[66] Justo un año después, el proyecto original de PGM para producir etileno y propileno tuvo que ser revaluado, ya que la SEDI dictó una resolución autorizando a Petroquímica San Lorenzo (una empresa en formación) para llevar adelante un proyecto de producción de 300 mil toneladas anuales de etileno, 165 mil de propileno, 107 mil de mezcla de C4 y 210 mil de nafta de pirólisis en Santa Fe, otorgándole los beneficios incluidos en la promoción sectorial recientemente dictada.[67] Poco después, durante la segunda mitad de 1980, y con la aprobación de los accionistas, se presentó el proyecto a la SEDI en carácter de consulta previa.[68] Pero desde allí no se avanzó más, probablemente por la delicada situación del mercado petroquímico –interno y externo, como se señaló más arriba– de principios de los ochenta.

Un reformulado proyecto de olefinas se comenzó a delinear en 1983, que se volvió visible cuando se expusieron los ya mencionados objetivos a corto y mediano plazo de la empresa.[69] Entonces se formuló el propósito de poner en marcha nuevas plantas (entre las que se mencionaban una de oxo–alcoholes y otra de buteno), como la necesidad de realizar mayores inversiones a fin de alcanzar un aprovechamiento integral de los gases residuales de propia elaboración, para obtener –por ejemplo– MTBE (ver Tabla 14, más abajo). Estas aspiraciones serían las que formarían el proyecto definitivo.

El MTBE –un derivado del metanol– era un producto novedoso que había desarrollado la investigación petroquímica en los setenta (concretamente, en Italia y Estados Unidos), mas su fabricación permaneció en valores marginales hasta que a fines de esa década en el mundo desarrollado se comenzó a restringir el uso de tetraetilo de plomo como aditivo para mejorar el octanaje de las naftas: el plomo previamente agregado –que era despedido al aire por los motores tras la combustión– era causante de cáncer y envenenaba los convertidores catalíticos que utilizaban los automóviles.[70] Técnicamente, se podía utilizar hasta un 15% de MTBE en la mezcla de componentes orgánicos de la motonafta, agregándole un punto al octanaje por cada 5% adicionado, lo que impulsó su adopción a pesar de resultar más caro que el añadido de plomo. En Argentina la limitación del plomo llegaría mucho después, por lo que los proyectos que surgieron en los ochenta (además del de PGM, los de Techint, los grupos Pérez Companc y Bunge y Born, entre otros) tenían como objetivo fundamental los mercados de exportación.[71]

Volviendo al estudio del PAO, en junio de 1983 se planearon de manera conjunta las líneas de productos a obtener, optimizando las capacidades de producción de acuerdo a los insumos disponibles: 33 mil toneladas anuales de oxo–alcoholes (línea de alcoholes superiores base para plastificantes: isooctanol, isononanol, isodecanol e isotridecanol); 25 mil de buteno 1 y 29 mil de MTBE.[72] Los dos primeros serían demandados por PBB, mientras el último tendría como destino exclusivo el mercado de exportación. El principal déficit de la industria local se encontraba en los petroquímicos intermedios, y a la enmienda del mismo se orientaba la acción de Mosconi con sus planes de expansión.[73]

A esos tres productos, se les adicionó el proyecto de una unidad productora de gas de síntesis e hidrógeno, producto este último, en planeamiento desde varios años anteriores, como ya se ha visto. El proyecto había sido perfilado también por una “Comisión Mixta” PGM–YPF, que elaboró un “programa de ejecución” que contemplaba una inversión total de casi 87 millones de dólares. Una de las propuestas era conformar una sociedad entre ambas empresas –en la que la petrolera realizaría su aporte con materia prima–, presentándose también la posibilidad de conformar una sociedad con otros eventuales inversores. Poco después, la puesta en marcha se estimó para 1987, con un costo total de poco más de 100 millones de dólares.[74]

Tabla 14: Principales usos de los productos olefínicos de PGM

Productos | Capacidades anuales estimadas | Aplicaciones |

Alcoholes superiores | 33 mil | Plastificantes para compuestos de PVC flexible (para calzado, telas vinílicas, mangueras, cobertores, etc.) |

MTBE | 29 mil | Aditivo mejorador de octanos en naftas (para el mercado de exportación) |

Buteno–1 | 25 mil | -Comonómero para regular el “grado” del polietileno, tanto de alta como de baja densidad -Resina de polibuteno–1: Envases, tuberías, películas y mezclas poliméricas |

Fuente: Elaboración propia en base a PGM–LAD, 471, Revista Petroquímica, N° 29 (septiembre de 1986: 1473) y “Un paso adelante de la petroquímica”, Temas, N° 30, 1984, Año 9, página 7.

Como ya dijimos, poco antes de la asunción de Alfonsín, el proyecto de oxo–alcoholes era uno de los que se consideraba con mayores probabilidades de éxito por el propio Directorio de Mosconi.[75] Al asumir el gobierno radical en diciembre de 1983, se intentó otorgar un enérgico impulso a la producción industrial nacional y a las empresas estatales específicamente. En ese marco se proyectó una importante ampliación de la DLP, llamado el plan de “Aumento de Conversión”, que duplicaría su producción de gases licuados residuales, cuyo contenido de olefinas (propileno y butileno) sería a su vez aprovechado por PGM, demandando un volumen cercano a las 100 mil toneladas anuales de gas licuado olefínico.[76] Se estimaba que en diez años de funcionamiento, el proyecto generaría un excedente de 320 millones de dólares (contabilizando incluso los egresos para su instalación), por la sustitución de importaciones y la corriente de exportaciones de alto valor agregado a que daría lugar.[77]

De hecho, el PAO fue varias veces presentado y aludido por el presidente electo durante 1984: en febrero anunció su lanzamiento (juntamente con el proyecto DMT) con un acto oficial en Ensenada.[78] Repitiendo conceptos y guarismos también en su mensaje al Congreso del 1° de mayo del mismo año, como evidente materialización de la “alianza de la democracia con la producción” que el líder radical propugnaba, notificó que en breve se produciría el

comienzo de la ejecución del proyecto que permitirá poner en operaciones en 1987, un complejo de aprovechamiento de olefinas que, con una inversión prevista de 104 millones de dólares, elaborará 87.000 toneladas anuales de productos petroquímicos. El complejo, emplazado en Ensenada, se abastecerá con 100.000 toneladas anuales de gas licuado provisto por la Destilería La Plata de YPF, y en un año podrá generar un saldo favorable de 43 millones de dólares por la sustitución de importaciones.[79]

Durante la segunda mitad de 1984 se firmaron los contratos de provisión de tecnología e ingeniería básica, casi exclusivamente con empresas europeas –como puede verse en la Tabla 15–, que serían coordinados por Technip, empresa de ingeniería fundada por el Institut Français du Pétrole en 1958, uno de los licenciatarios. Además, se decidió efectuar un concurso para adjudicar en conjunto la provisión de la ingeniería de detalle, construcción y montaje de las cinco unidades de proceso –MTBE, buteno–1, dimersol, oxo–alcoholes y gas de síntesis– a un único oferente.[80] En todos los casos PGM negoció que sus técnicos participaran en el desarrollo de los proyectos, a fin de asegurar “una real transferencia de conocimientos tecnológicos por parte de los tecnólogos” que permitiera una alta capacitación de ese personal y un mejor conocimiento de las instalaciones contratadas.[81]

Tabla 15: Proveedores de tecnología e ingeniería para el PAO

Planta o proceso | Licenciataria | País de origen |

Coordinación de las ingenierías básicas | Technip | Francia |

Buteno 1 | Sulzer Frères | Suiza |

Dimersol | Institut Français du Pétrole | Francia |

Gas de síntesis | Linde TVT München | Alemania |

Merox | UOP | Estados Unidos |

Metanol | Linde TVT München | Alemania |

MTBE | Snamprogetti SpA | Italia |

Oxo–alcoholes | Société Chimique des Charbonnages – CdF Chimie | Francia |

Fuente: Elaboración propia en base a PGM–LAD, 510, 516 y 529, MA, 1985 y “Complejo de Olefinas”, Temas, N° 31, 1984, Año 9.

Al mismo tiempo, se incorporó al proyecto otro producto que también había estado en estudio por años: el metanol, quedando así definido el esquema definitivo del PAO (Imagen 7). El mismo se elaboraría para uso cautivo de la empresa y se decidió instalar una unidad de producción de 25 mil toneladas anuales. Se resolvió integrarla a la de gas de síntesis, tras estudios sobre las alternativas de abastecimiento y precios esperados en el mercado interno como externo y posibles tecnologías disponibles para la ingeniería.[82] Se planteó subsiguientemente que más conveniente era contratar la tecnología (licencias, ingeniería básica, asistencia técnica y puesta en marcha) con la licenciataria de la planta de gas de síntesis –la alemana Linde–, ya que se debía modificarse la ingeniería básica y el “horno de reformado” de esa unidad a fin de adecuarla para la integración con la de metanol y cuyos contratos, salvo aspectos técnicos y económicos muy específicos, tendrían características “equivalentes”.[83] Linde ofreció sublicenciar una tecnología que –según el Directorio de PGM– era de “primer nivel”, mejorando un proceso de la Imperial Chemical Industries Corp. (ICI) y que permitía acortar tanto el período de ejecución –evitándose por ello desfasajes en la elaboración de la ingeniería de detalle del PAO en su conjunto–, como disminuir el monto total de inversiones necesarias.[84]

Imagen 7: Diagrama funcional del PAO

Nota: Los derivados en recuadro oscuro corresponden a productos finales de la empresa, destinados a la venta.

Fuente: Elaboración propia en base al PGM–LAD, 614.

Al momento de la firma de los contratos se extendió unos meses el plazo de ejecución de las obras, calculándose que el PAO entraría en funciones a finales de 1988. Para la construcción del nuevo complejo se puso especial énfasis en el intento de otorgar una elevada participación a proveedores locales de bienes y servicios durante la ejecución de la obra.[85] Además de que –como veremos– se seleccionaría a Techint como adjudicataria de las obras de construcción y montaje, un número importante de empresas locales participaron en diferentes obras complementarias, como Astra Evangelista para el parque de tanques y senda de cañerías con la DLP, o Cometarsa y Galimberti, con otros encargos de menor envergadura.[86] En septiembre de 1985 el Directorio de la empresa cercioraba que

la posición económico–financiera de PGM, su proyección a mediano plazo y las tareas cumplidas a la fecha, aseguran la concreción del proyecto y la inmejorable posición para contribuir por su intermedio al crecimiento de la economía nacional. […] el proyecto es un “generador” de divisas, tanto por la sustitución de importaciones como por la exportación de productos con mayor valor agregado y con la utilización de materias primas, cuyo uso alternativo es el de combustible.[87]

Pocas semanas después se realizaron los estudios para adjudicar –en bloque, como dijimos– la ingeniería de detalle, construcción, montaje y asistencia de puesta en marcha. Una de las principales preocupaciones de Mosconi tenía que ver con alcanzar algún tipo de acuerdo con la adjudicataria, para enfrentar los incrementos salariales de los obreros contratados en vistas a la liberalización de la política salarial fijada en el Decreto 1193, de junio anterior.[88] También, con motivo de los cotejos realizados por la línea ejecutiva de la empresa, el Directorio señaló una notoria diferencia entre los valores cotizados por los candidatos y los previamente presupuestados por la firma en relación a honorarios y gastos de los constructores, que para otros casos y rubros era de menos del 1% calculado. A ello contestó el gerente de proyectos –dando velada cuenta de la complicada situación económica del país– que “los oferentes han valorizado la conveniencia de reducir su utilidad probable, frente al mantenimiento de su estructura empresaria en un período en que se ha disminuido la ejecución de obras de gran envergadura”.[89]

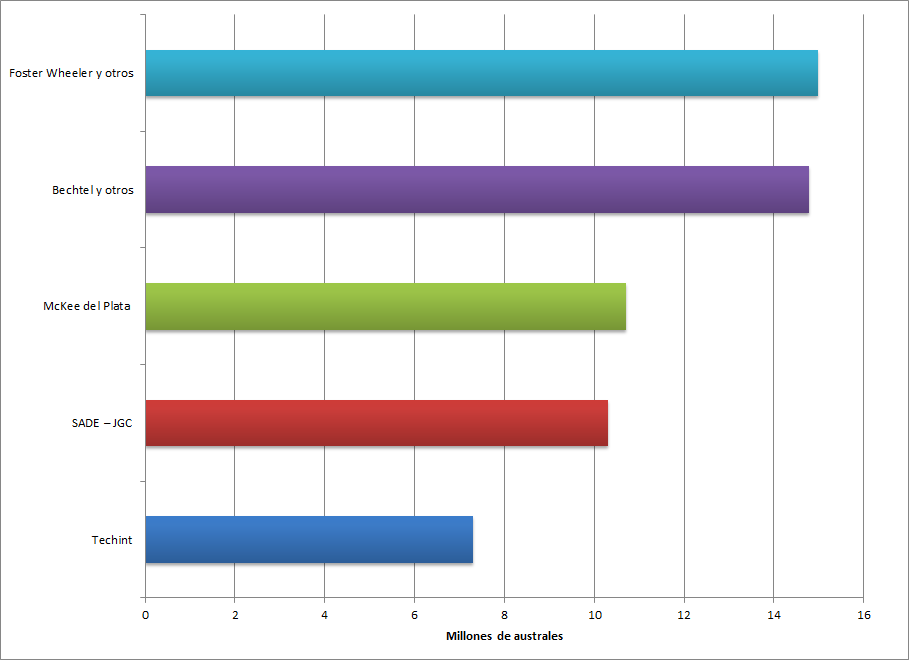

En los distintos escenarios y combinaciones analizados, la de Techint resultó en todos los casos la mejor oferta presentada.[90] Los restantes participantes de la compulsa fueron SADE en conjunto con la Japan Gasoline Company (JGC), nuevamente McKee del Plata y dos consorcios de empresas, uno encabezado por Foster Wheeler y el otro por Bechtel. Todos ofrecieron diferentes opciones de financiación de la inversión, aunque sus términos no resultaban del todo claros para el Directorio, añadiéndose que dada la “excelente posición financiera de PGM, que le permite estimar proyecciones de flujos positivos con incidencias de inversiones” se debía “analizar cuidadosamente la necesidad y conveniencia de la toma de crédito”.[91] Las ofertas en bruto no homologadas (es decir, sin equiparar valores de cargas sociales, equipos y sueldos y jornales, sino tomando directamente los montos propuestos por cada uno) se ubicaban entre 7,3 millones de australes en el caso de Techint y un máximo 15 millones, de la proposición de Foster Wheeler (Gráfico 7).[92]

Tomando en cambio valores homologados la propuesta de Techint resultaba casi equivalente a la segunda mejor –la de SADE – JGC–, alcanzándose una diferencia de sólo 55 mil australes –cerca de 70 mil dólares– a favor de la primera. Finalmente, en octubre se decidió negociar la firma del contrato definitivo con Techint por sus antecedentes en el ramo, la vinculación existente con PGM y su probada capacidad técnico–económica para el tipo de obra en cuestión.[93]

Gráfico 7: Valores “no homologados” de ofertas para ingeniería de detalle, construcción, montaje y asistencia de puesta en marcha del PAO, octubre 1985

Fuente: Elaboración propia en base a PGM–LAD, 536.

El primero de abril de 1986 se suscribió el contrato y seis meses después se le introdujeron algunas modificaciones, cambiando la forma de liquidar las cargas del personal de Techint y los subcontratados a tiempo completo en similares condiciones, en lo referido específicamente a los servicios sociales, el premio por antigüedad y el fondo de despido fijado originalmente por la adjudicataria.[94] En ese mes se concluyó la etapa de “lanzamiento” del proyecto, pasando en consecuencia a la de “consolidación y entrada en régimen”, para llegar finalmente a la de “montaje” el primero de enero siguiente.[95] En julio de 1987 se retocaron los montos concedidos por mano de obra y equipos y honorarios, nuevos cómputos de materiales y la extensión de dos meses en el plazo de construcción. Unas semanas después se expresó que existían “diferencias y rendimientos no satisfactorios con TECHINT, cuya acotación se ve dificultada por las características del contrato”, habiendo afectado esa firma el presupuesto original en cantidad de horas–hombre, plazos de entrega, volumen de compra, entre otros ítems.[96]

Como ya se señaló, para ese entonces la situación financiera de la empresa había empeorado y, dadas las necesidades que imponía el dilatado avance de las obras de inversión encaradas, se habían comenzado a buscar alternativas de fondeo.[97] En diciembre, la Gerencia Financiera estimaba que se necesitaban 29 millones de dólares exclusivamente para garantizar la culminación del PAO, los que podían verse disminuidos en algo más de 7 millones si la SEDI aceptaba el pedido de PGM de disminución en los derechos de importación sobre los equipos pendientes de importación. En julio de 1988, se consideraba que las necesidades de endeudamiento total para la empresa, a fin de finalizar y poner en marcha el PAO, atender los compromisos asumidos por el proyecto DMT–PET y enfrentar las exigencias de la planta de aromáticos, imponían una necesidad de recurrir al crédito externo por un monto equivalente a 96 millones de dólares.[98]

A esas dificultades contribuía conjuntamente el sistema de costos rembolsables adoptado en el contrato firmado con Techint; más técnicamente, de “tipo target por objetivo con ajustes alzados individuales”.[99] El mismo modificaba el monto de inversión total a medida que avanzaban las obras, obligando a ajustar asiduamente el presupuesto destinado al PAO y por consiguiente, el flujo de fondos y las necesidades de financiamiento de la empresa.[100] Por ello, a inicios de 1988 un análisis periodístico explicaba que para la empresa “la situación financiera acusa para el corto plazo muy buen coeficiente de liquidez lo que permite acceder a una excelente posición financiera”, pero que en relación al PAO y su forma de contratación

se comenzó con una cifra pretendida, de 99 millones de dólares para el proyecto de olefinas y pasó sucesivamente por 116; 147 y en la actualidad se estima en 179 millones de dólares, lo cual plantea una situación futura y definitiva incierta en cuanto al costo total de la obra.

En consecuencia, la necesidad de continuar con éste e incorporarle como está previsto, los proyectos de DMT/PET, puede llevar a la empresa a notorios ahogos financieros a partir del primer trimestre de 1988.[101]

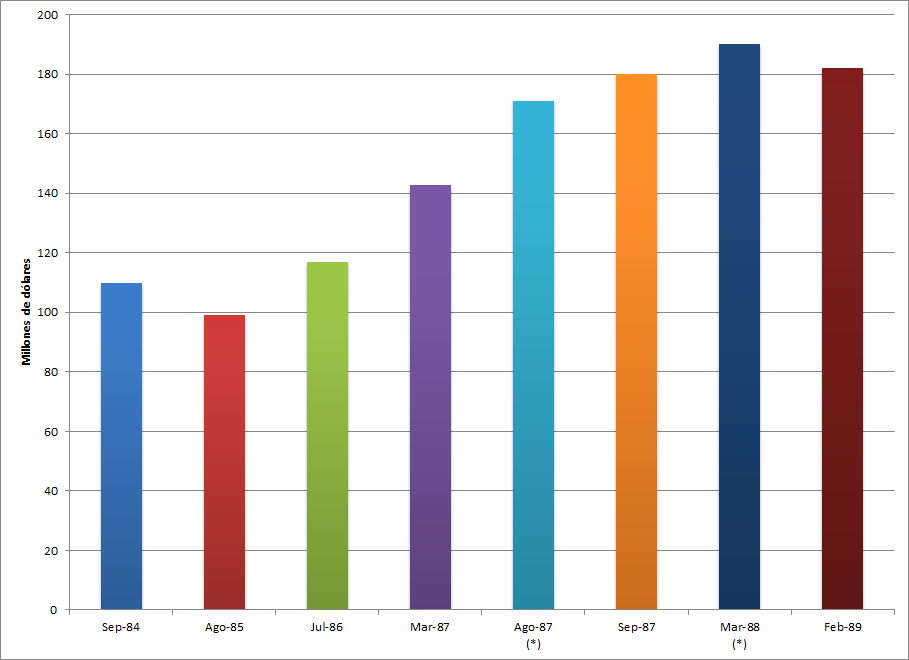

El monto de inversión estimado al momento de la presentación del PAO a la SEDI en septiembre de 1984 (sin considerar aún la planta de metanol) había sido de poco más de 110 millones de dólares, mientras que en agosto de 1985 –al llamarse el concurso por la ingeniería de detalle, construcción y montaje– el cálculo que aceptó el Directorio alcanzaba a 99 millones de dólares, aunque se reconocía que no se contaba con un suficiente desarrollo de la ingeniería básica y sólo se tenían algunos datos preliminares de las licenciatarias para llegar a un cómputo definitivo.[102] Pues bien, tras sucesivos reajustes, ese valor se había prácticamente duplicado para marzo de 1988 (Gráfico 8): incrementos en los costos de materiales y equipos y en las labores de construcción y montaje habían llevado a que –tras cinco actualizaciones aprobadas– el total estimado a invertir superara los 190 millones de dólares. Poco después se comenzó a aplicar un programa de reducción de gastos por los acrecentados aprietos financieros que debía afrontar PGM, lo que condujo a modificar concursos y licitaciones en curso.[103]

Gráfico 8: Actualizaciones de los montos de inversión del PAO, a marzo de 1988

Nota (*): Las revisiones propuestas en agosto de 1987 y marzo de 1988 no fueron aprobadas por el Directorio.

Fuente: Elaboración propia en base a Informe N° 8 del director de Proyectos y Desarrollo al Directorio, “Inversión Proyecto Aprovechamiento de Olefinas – Anexo: Proyecto Aprovechamiento de Olefinas – Actualizaciones” (APGM–Caja 17) y PGM–LAD, 620.

Originalmente, el Directorio de Mosconi había decidido encarar la fuerte expansión sin tomar endeudamiento externo, confiando en las divisas obtenidas gracias a la posición exportadora de la empresa. Sin embargo, Pedro Parada (presidente de PGM en 1987) se quejaba en una entrevista que “las dificultades del sector externo de la economía argentina han influido negativamente en nuestra empresa por las trabas para acceder a las fuentes de financiación en el mercado internacional”.[104] A fines de 1988, la proyección financiera de la empresa para los siguientes seis meses estimaba el ingreso de crédito para financiación del PAO por un monto de 58 millones de dólares, de los que 30 millones serían adjudicados mediante el mecanismo de “prefinanciación de exportaciones” y el resto con la obtención de un préstamo global. Al 30 de noviembre anterior, Mosconi había absorbido casi el 75% del monto de dicha línea de prefinanciación de exportaciones y se esperaba conseguir el tramo restante durante abril y mayo, pero dado que ese tipo de préstamos tenía un horizonte de sólo 180 días se remarcaba la necesidad de “ser conservadores en su uso” como de recurrir, cuando fuera posible, al de más largo plazo.[105]

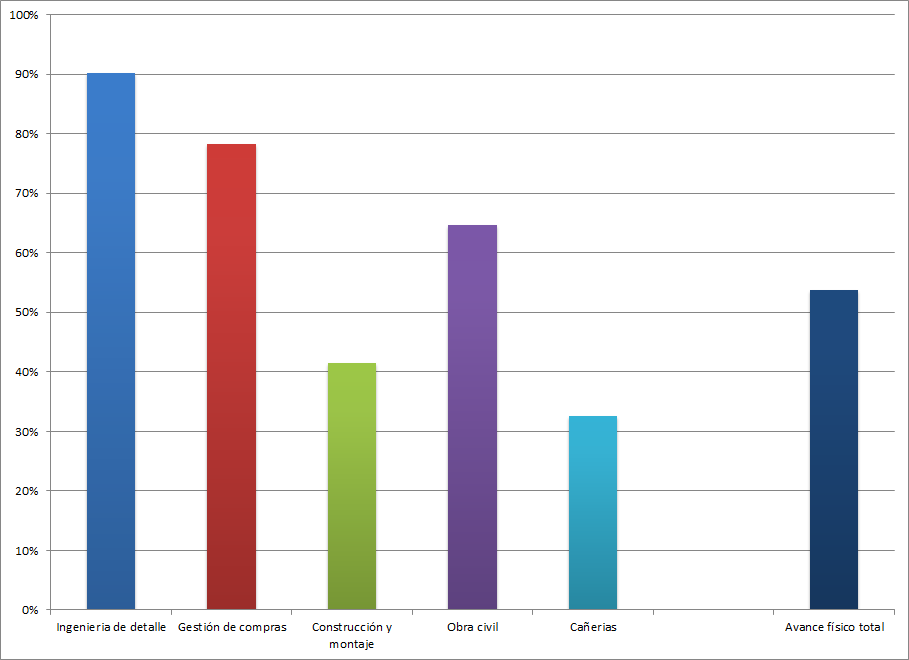

Paralelamente, atrasos en algunas provisiones críticas comenzaron a condicionar la fecha de finalización del proyecto –que contaba con un avance físico total del 54% para principios de 1988 (como se ve en el Gráfico 9)–, ya que debía esperarse que los equipos arribaran a la locación de la obra para avanzar con el montaje de cañerías, instrumentos y electricidad.[106] Específicamente, se temía que un conflicto laboral en AFNE (Astilleros y Fábricas Navales del Estado) retrasara la construcción de las torres para la unidad de buteno–1, lo que finalmente no sucedió.[107] Poco después se suscitaron similares problemas con Conductores Eléctricos ECA –firma propiedad de la misma DGFM, que debía proveer tubos para los intercambiadores de calor–, que por problemas operativos sólo podría comenzar la provisión a partir de octubre de 1988, habiéndose previsto originalmente que lo hiciera desde enero.[108] A mediados de año debieron actualizarse 250 planes de trabajo de unas 15 empresas contratistas que tenían más de cincuenta órdenes de compra atrasadas por motivos atribuibles a PGM (concretamente, la demora en la aprobación de la ingeniería de detalles y de compra de materiales) y que implicaron una erogación adicional para la empresa cercana a los tres millones de australes.[109]

Gráfico 9: Avance físico de las labores de montaje del PAO (total y detalle por rubro), a febrero de 1988

Fuente: Elaboración propia en base a PGM–LAD, 594.

A finales de 1988, problemas se suscitaron con Industrias Metalúrgicas Arrigoni, encargada de la construcción de cinco intercambiadores de calor, uno de ellos destinado a la unidad de metanol cuya provisión se consideraba en “camino crítico de ejecución” pero que, frente a distintos inconvenientes (de los que un encarecimiento de hasta el 1.000% del acero inoxidable – principal componente de esos equipos– no era el menos importante), se había visto frenada. Tras algunas semanas de negociaciones, a fin de año se llegó a un acuerdo: PGM aceptó incrementar un 48,5% el costo básico reconocido en las órdenes de compra y dar un ajuste global extra de 540 mil australes, mientras Arrigoni se comprometió a cumplir con las obligaciones asumidas en las condiciones originales, emitiendo una fianza solidaria por el 100% del monto total de obra actualizado, que fue cubierto por el Banco Unión Cooperativa de Mendoza.[110]

En cambio, resultó de más difícil solución un conflicto con otra proveedora, la empresa Calderas Salcor Caren, que había participado en varias licitaciones de PGM desde, al menos, 1980 y luego resultó ganadora de cinco concursos para la provisión de equipos para el PAO.[111] Esta firma atravesaba una delicada situación financiera que le impedía obtener los avales para la importación de intercambiadores, torres y recipientes que debía fabricar para distintas plantas del proyecto.[112] Para evitar retrasos, se decidió seguir el mismo curso de acción que YPF había establecido frente a igual problema suscitado con esta contratista en la Destilería de Lujan de Cuyo: PGM importaría a su cuenta el material necesario (justamente, mediante el mencionado sistema de costos rembolsables con Techint) y lo entregaría en consignación a Salcor, a fin de que finalizara los trabajos comprometidos descontándole cualquier desvío por costo de gestión de compra o diferencia con los precios originalmente ofertados.[113]

Esa primer alternativa se estimó mejor opción que la directa rescisión de los contratos y la posible quiebra de la empresa, sin embargo en mayo de 1988 se decretó el concurso preventivo de Salcor.[114] Frente a esa situación, PGM ofreció abonar las sumas correspondientes a los trabajos certificados para retirar los equipos en el estado en que se encontraran, renunciando al cobro de multas, indemnizaciones y ejecución de cauciones, pero la sindicatura del concurso requirió mayores precisiones, ya que existía una “diferencia considerable” entre la cantidad que Mosconi había ofrecido abonar y la que Salcor pretendía cobrar. Según el gerente de proyectos, se debía a la forma irregular en que se cumplieron los planes de trabajo originalmente aprobados por lo que existían numerosos factores que podían incidir sobre la determinación de los valores en cuestión.[115] En septiembre, se verificó que los equipos que reclamaba PGM se encontraban embargados con motivo de una ejecución prendaria promovida por la firma proveedora de la chapa utilizada en su construcción (Abasider SA), por lo que de no llegarse a un acuerdo PGM declararía el “cumplimiento imposible” del concurso y lo lanzaría nuevamente, ejecutando las garantías constituidas contra Salcor. Aunque ello implicaba mayores atrasos en el cronograma de instalación del PAO, como también un posible mayor valor de contrataciones.[116]

En noviembre se logró llegar a un acuerdo y PGM retiró los equipos en poder de Salcor, planteando que los oferentes ubicados en segundo lugar en los respectivos concursos continuaran la ejecución de los trabajos. Las negociaciones no avanzaron y entonces, con urgencia, se analizaron distintos cursos de acción: equipartición de valores entre precio adjudicado y valor de oferta para algunos casos, posibilidad de nuevo concurso para otros o terminación por Techint de los equipos con mayores porcentajes de avance en la construcción.[117] Finalmente, la segunda opción no se implementó –ya que habría alargado aún más los tiempos previstos de construcción– y se siguieron los trabajos con aquellos oferentes que aceptaron los encargos a los mismos valores adjudicados a Salcor, mientras los demás equipos –aquellos para los que su avanzado estado de ejecución volvía poco atractiva la readjudicación–, se procedió a su terminación a través de su inclusión en el contrato con Techint.[118] Durante la primera mitad de marzo de 1989 se cerró definitivamente la problemática situación con Salcor, al negársele la solicitud que había hecho para terminar la fabricación del último de los equipos que restaba todavía por definir.[119]

Todas estas dilaciones además causaban “inquietudes gremiales”, ya que el menor ritmo de las obras motivaba que Techint recortara días de trabajo y horas extras y planteara el eventual despido de personal.[120] En relación al personal afectado a las obras, a principios de 1989 en el Directorio se planteaba con preocupación que “atento a la situación imperante en el mercado de la zona y a medida que se aproxima la fecha de finalización de las obras, es previsible que los reclamos se incrementen y hasta que puedan producirse acciones concretas en su respaldo”.[121] Como veremos en el próximo capítulo, los temores no resultaron infundados: la gestión de personal de Techint agregaría mayores contratiempos a la postergada inauguración del complejo.

A modo de síntesis, se puede notar que durante el transcurso de los años ochenta la producción total de PGM osciló en torno a las 270 mil toneladas al año. Mientras la evolución de las ventas seguía el paso que marcaba fundamentalmente el mercado interno, las exportaciones siguieron representando un renglón sustantivo de las colocaciones totales mejorando incluso sus perspectivas durante los últimos años aquí considerados (de la mano de una recuperación de los precios internacionales).

Además de un mercado local cada vez más estrecho, también puede explicarse la persistencia de la salida exportadora por el relativo “fracaso” de PGM en constituir un verdadero polo petroquímico en Ensenada y porque, en busca de capturar nuevos clientes en el exterior –y especialmente en los Estados Unidos–, PGM constituyó en Curazao una firma subsidiaria, PETRAR, con oficinas en Texas. De ese modo, las exportaciones al país del Norte llegaron a representar la mitad de lo vendido por PGM al resto del mundo. En trazos gruesos, las ventas locales totales se redujeron a una tasa media anual del 3,4% interanual, mientras las externas crecieron al 1,9% al año.

Como se verá en detalle más adelante, los resultados económicos y productivos mostraron también importantes oscilaciones, siendo 1986 el peor año para la empresa, tanto en lo referido a su productividad como a los beneficios obtenidos. Por el contrario, 1987 implicó un fuerte repunte de la productividad del trabajo y del capital, como de sus utilidades (aunque sin llegar a los niveles récord de la década anterior) que puede explicarse, en lo fundamental, por el mejor desempeño del precio internacional del benceno, principal producto de exportación de Mosconi, pero también por una mayor disponibilidad –aunque transitoria– en la provisión de nafta virgen desde YPF. En términos generales, las dificultades en la valorización de los bienes ofrecidos por PGM afectaban los resultados de la empresa, a pesar de contar con una gestión que buscaba y lograba avanzar, de manera poco desdeñable, en adquirir una productividad (física) cada vez mayor en sus actividades.

Por otra parte, tras la recuperación democrática y un nuevo (aunque breve) espaldarazo a la actividad petroquímica y de la Petroquímica específicamente, se decidió encarar un ambicioso programa de inversiones. Sin embargo, las disposiciones que tomó el Directorio –en un contexto cada vez más adverso– no arrojarían los resultados esperados. Los dos principales proyectos fueron el de DMT/PTA y el de olefinas (PAO), en estudio desde los primeros años de PGM en actividad. Con ellos se buscó avanzar en la integración productiva vertical y ofrecer nuevos petroquímicos, de mayor valor agregado.

Dadas las dificultades para acceder a financiación externa y con los buenos resultados históricamente alcanzados por Mosconi, se decidió solventar el proceso de expansión mayormente con recursos propios. Pero en ambos casos, los tiempos de ejecución previstos se alargaron y con un mercado en crecientes dificultades, la compañía comenzó a sufrir un importante ahogo financiero que la impulsó –hacia el final del período considerado en este apartado– a buscar créditos en el exterior por cerca de 100 millones de dólares, mientras se reformulaban las prioridades de inversión, enfocándose hacia el PAO y dejando el otro proyecto a un costado llamando, infructuosamente, al capital privado en concurso. En ese sentido, se volvió claro que la gestión de los proyectos no había resultado adecuada, generando incluso tensiones con los trabajadores involucrados en las obras. En especial el programa de DMT/PTA (como se vio respecto al manejo de las cartas de crédito o los cálculos sobre los retornos de la inversión), acarreó importantes perjuicios financieros para la empresa.

Por su parte, el PAO había encontrado incluso apoyo del presidente Alfonsín en sus inicios, quien realizó un acto en la planta para anunciar el inicio de su construcción en 1984. Se estimaba que en tres años debía estar en funciones, sin embargo para 1988 el avance físico de la construcción apenas superaba el 50% de las obras, fuertemente condicionadas por atrasos en la entrega de equipos y provisiones críticas. Es que, como política de inversión, se había pretendido adjudicar a proveedores locales gran parte de los bienes y servicios adjudicados (a Techint se le encomendó la construcción y montaje del nuevo sector).

Las crecientes dificultades del sector industrial nacional –al profundizarse la crisis económica general– además de afectar los negocios de PGM, impactaron de lleno sobre la evolución del proyecto. A la par de sucesivas postergaciones en la fecha de culminación, se vio también acrecentado el monto de la inversión total hasta superar los 190 millones de dólares. Con todo, y a pesar de los ingentes contratiempos, la construcción del PAO no se detuvo.

- PGM–LAD, 447.↵

- PGM–LAD, 447 y 451.↵

- Véanse por ejemplo los PGM–LAD, 503, 530, 569 y 613.↵

- En las Antillas se debía pagar el 2,4% sobre los primeros 56 mil dólares de ganancias y el 3% sobre el excedente, luego de deducidos los impuestos correspondientes al país donde efectivamente funcionara el establecimiento. El único requisito adicional era que debía mantenerse en Curazao un director residente (físico o jurídico), con una tarifa prefijada de 950 dólares al año (habría además otros dos directores, que sería el presidente de PGM junto a otro miembro del Directorio). Las gestiones iniciales y la representación permanente fueron encargadas a la Curazao Corporation Company NV. ↵

- PGM–LAD, 451 y 455.↵

- El corretaje era independiente y no exclusivo de PGM, por lo que PETRAR podía operar como representante de otras firmas argentinas; “PGM en los grandes centros mundiales”, Temas, N° 25, 1982, Año 8, página 17.↵

- MA, 1984.↵

- PGM–LAD, 521.↵

- MA, 1984.↵

- PGM–LAD, 521 y 522. Dicho valor representaba un monto total que superaba los 21,5 mil millones de pesos argentinos o –de acuerdo con el tipo de cambio del mercado único o libre de la fecha– casi 66 millones de dólares.↵

- Por medio del Decreto 1096, el 15 de junio entró en vigor el Plan Austral, que modificó nuevamente la moneda reemplazando al peso argentino por el austral (en proporción 1000 a 1).↵

- PGM–LAD, 535. El monto representaba al tipo de cambio del mercado único o libre correspondiente al día de la ratificación del acuerdo, casi 14 millones de dólares.↵

- “Petroquímica Mosconi”, El Cronista Comercial, 29 de octubre de 1987, página 60.↵

- Citado en “Cruda descripción de los graves problemas que padecen las principales corporaciones estatales”, El Informador Público, 5 de febrero de 1988, página 22.↵

- PGM–LAD, 633.↵

- Con un costo total de implantación que había superado los 20 millones de dólares, PBA inició la elaboración de poliisobutenos en América Latina. Su escala de producción original era de 9 mil toneladas, que se expandió prontamente hasta 30 mil, alcanzando un nivel similar al que se observaba en plantas de países desarrollados (más detalles en Odisio, 2010b).↵

- Informe de la Presidencia al Directorio N° 53/88 del 27 de diciembre de 1988, “Acuerdo con Polibutenos Argentinos SA para la complementación de materias primas” (APGM–Caja 20).↵

- La compensación económica por el mayor costo se fijó en 82,5 dólares por tonelada de isobutileno, mientras que la tarifa establecida por el acondicionamiento de la corriente rica en isobutano para PBA fue de 12,5 dólares por tonelada.↵

- PGM–LAD, 614.↵

- PGM–LAD, 475. En lo sucesivo, “oxo–alcoholes” y “alcoholes superiores” serán utilizados como términos equivalentes.↵

- MA, 1984.↵

- Este producto era demandado por la industria local como solvente en la extracción de aceites de origen vegetal (girasol, soja, algodón, etc.) y en menor medida como solvente para cemento de contacto y en la industria de la madera y farmacéutica. Véase “Puesta en servicio de la unidad de N–Hexano”, Temas, N° 31, 1984 (que incluye asimismo una descripción del correspondiente proceso técnico–productivo).↵

- “Materias primas para la petroquímica”, Temas, N°1 de 1980, Año 6, marzo.↵

- “Una encuesta a la petroquímica”, Temas, N° 32, 1985, Año 10, página 12.↵

- “El Proyecto Monómero de Poliéster”, Temas, N° 31, 1984, Año 9.↵

- PGM–LAD, 196 y 450.↵

- PGM–LAD, 375.↵

- PGM–LAD, 439 y 450.↵

- Así como estimularía indirectamente la demanda de etilenglicol y, de suyo, la instalación de una planta en el país de ese producto que hasta entonces debía importarse.↵

- PGM–LAD, 481.↵

- PGM–LAD, 492.↵

- “El Proyecto Monómero de Poliéster”, Temas, N° 31, 1984, Año 9, página 17.↵

- PGM–LAD, 456 y MA, 1983.↵

- PGM–LAD, 500 y 504.↵

- PGM–LAD, 511, 516 y 517.↵

- PGM–LAD, 520 y MA, 1985.↵

- PGM–LAD, 514 y 520.↵

- PGM–LAD, 567 y 570. Los “equipos propietarios” eran aquellos que los licenciadores de la tecnología –como condición indispensable para que operase la garantía de funcionamiento– requerían fueran adquiridos a proveedores por ellos determinados.↵

- PGM–LAD, 580 e Informe N° 1448 del Comité Ejecutivo al Directorio del 20 de enero de 1987, “Convenio de financiamiento para proyectos DMT/PET – Líneas de crédito y avales Banco de la Nación Argentina” (APGM–Caja 13).↵

- PGM–LAD, 573. También véase Krupp Koppers, “Conditions of Purchase for the DMT–Plant Argentine Project” (APGM–Caja 13).↵

- PGM–LAD, 592.↵

- PGM–LAD, 586 y Memorándum de GEAF a CEME del 9 de febrero de 1988, “Flujo de fondos y propuesta de financiamiento” (APGM–Caja 16). Allí pueden encontrarse las principales diferencias entre ambas propuestas de financiamiento, como –en su correspondiente anexo– los términos de cada una de ellas.↵

- PGM–LAD, 603 (énfasis añadido). ↵

- La evolución de este proyecto se encuentra detallada más abajo.↵

- La garantía para los equipos era de hasta 54 meses desde la fecha efectiva del contrato para el caso del DMT y 48 meses para el PET. Además del riesgo financiero, con las obras paralizadas el peligro para PGM radicaba en que podían vencerse las garantías de esta enorme inversión antes de lograr poner en marcha las instalaciones.↵

- PGM–LAD, 603.↵

- Ibidem (énfasis añadido).↵

- El detalle se encuentra en los cuadros de las cartas de crédito de equipos y de “gastos de nacionalización, transporte y despacho” para las cartas abiertas (páginas 32 a 36) del Acta 603 (APGM–Caja 17).↵

- PGM–LAD, 612.↵

- PGM–LAD, 613.↵

- Memorándum de GEDE a PRES del 12 de diciembre de 1988, “Evaluación de rentabilidad proyecto DMT–PET (Rev. N°2)” (APGM–Caja 19).↵

- PGM–LAD, 614.↵

- PGM–LAD, 612.↵

- PGM–LAD, 631 y 633.↵

- PGM–LAD, 637 (énfasis añadido) y 642.↵

- PGM–LAD, 643.↵

- Informe citado en “Petroquímica General Mosconi en busca de socios”, El Economista, 18 de mayo de 1990, página 14.↵

- PGM–LAD, 643.↵

- “Proyectos petroquímicos – DMT y PET – Registro de Inversores”, solicitada de PGM en La Nación, 22 de abril de 1990.↵

- “Petroquímica General Mosconi en busca de socios”, El Economista, 18 de mayo de 1990, página 14.↵

- PGM–LAD, 690.↵

- Temas, N°4 de 1977, diciembre, página 9.↵

- PGM–LAD, 178.↵

- PGM–LAD, 219. Algunos años más tarde se repetiría la situación: una empresa extranjera propondría a PGM participar en un proyecto para la elaboración de metanol en Tierra del Fuego y a pesar de que ofrecía una “interesante rentabilidad” el Directorio decidió concentrar esfuerzos en las inversiones en Ensenada (PGM–LAD, 472). Se vuelve sobre este ofrecimiento en el capítulo 7.↵

- PGM–LAD, 262.↵

- PGM–LAD, 265 y 313.↵

- Concretamente, mediante el Decreto N° 814 del 11 de abril de 1979, cfr. Odisio (2011). ↵

- PGM–LAD, 352, 357 y 363.↵

- PGM–LAD, 447.↵

- “Materias primas para la petroquímica”, Temas, N°1 de 1980, Año 6, marzo, página 13.↵

- “Llegan las naftas verdes”, Mercado, 28 de junio de 1990, página 60.↵

- PGM–LAD, 461.↵

- “Un paso adelante de la petroquímica”, Temas, N° 30, 1984, Año 9.↵

- PGM–LAD, 461 y 462 y MA, 1984.↵

- PGM–LAD, 475.↵

- MA, 1983 y “Petroquímica General Mosconi y la integración”, Claves, diciembre de 1984, página 65. Además demandaría al año cerca de 120 mil toneladas de propileno–butilenos y 15 mil de metanol (“Petroquímica General Mosconi. Una empresa comprometida con el crecimiento”, Revista Petroquímica, N° 29, septiembre de 1986, página 1473).↵

- MA, 1985.↵

- PGM–LAD, 490. Al significativo acto asistieron también el secretario de Energía, el gobernador de Buenos Aires y su gabinete y varios funcionarios nacionales y provinciales, además de los directivos de YPF y DGFM. Véase “Un paso adelante de la petroquímica”, Temas, N° 30, 1984, Año 9 y “Alfonsín hablará hoy en Ensenada”, La Nación, 16 de febrero de 1984.↵

- Mensaje Presidencial del Dr. Raúl Alfonsín a la Honorable Asamblea Legislativa del 1° de mayo de 1984.↵

- PGM–LAD, 510 y 511.↵

- PGM–LAD, 535.↵

- PGM–LAD, 525.↵

- PGM–LAD, 529.↵

- PGM–LAD, 525. ICI impuso como restricción que PGM no exportara metanol hacia mercados donde operaban plantas de la firma británica, lo que en principio no tenía ningún efecto práctico para Mosconi, ya que el producto tenía un uso previsto completamente cautivo dentro de la propia planta.↵

- MA, 1985 y PGM–LAD, 535.↵

- “Inaugurarán nuevo Complejo de Aprovechamiento de Olefinas”, Ámbito Financiero, 8 de octubre de 1990, página 41.↵

- PGM–LAD, 535, énfasis añadido.↵

- PGM–LAD, 538.↵