En este capítulo, se desarrollarán algunos tópicos centrales de la auditoría de gestión, entendiendo a esta como marco de contención de las auditorías de programas sociales. Cabe aclarar que a los fines de este libro, los términos “auditoría de gestión”, “auditoría de rendimiento” y “auditoría de performance” se toman como sinónimos.

Anteriormente se han expuesto temas tales como la formulación de políticas universales y la caracterización de dichas políticas. Todo aquello ha servido de antecedente para abordar en esta instancia un camino para llegar a establecer un conjunto de lineamientos para la auditoría social de programas sociales universales, en la forma de programas de transferencias condicionadas.

En relación con los antecedentes presentados, se creyó conveniente describir la formulación de políticas públicas, contraponiéndola a la instancia de ejecución, en donde se observa la interacción del “deber ser” (o normativo) y el “ser” (o positivo) en la forma de desvíos. Además se presentó una contextualización histórica para poner en situación al lector de lo que se está hablando cuando se aborda puntualmente la auditoría social de programas sociales. Adicionalmente, se intentó referenciar la importancia que tiene el conocimiento del objeto a estudiar (que para el interés de este libro es “auditar”) por parte de quien debe realizar dicho análisis (a los fines del interés de este libro, quien realiza el análisis es el “auditor”). Es convicción del autor de este trabajo que dicho conocimiento nutre el criterio del auditor en cuanto a establecer el enfoque, los objetivos y la planificación de la auditoría de programas sociales. Desarrollos adicionales, particularmente sobre la caracterización de programas de transferencias condicionadas (PTC), el lector los podrá encontrar en el anexo de este trabajo.

Debe aclararse que este libro no pretende ser un manual de auditoría de programas sociales, sino solo presentar lineamientos, recomendaciones, características, etc., a tener en cuenta al momento de realizar una auditoría social de programas sociales universales formalizados en programas de transferencias condicionadas.

Por otro lado, también debe aclararse que se iniciará el abordaje de la auditoría desde la auditoría de gestión. Bajo esta situación, no se pretende revolucionar el mundo de la auditoría de gestión, presentando procedimientos novedosos o innovadores que cambien el paradigma de las prácticas habituales. Sí es intención de este trabajo presentar y exponer algunas características salientes de los manuales de auditoría de gestión que puedan ser aplicados a la auditoría social de programas sociales de característica universal.

Teniendo en cuenta lo antedicho, la postura de esta sección es atender a los manuales, considerando la idiosincrasia, características, cultura, etc., de quien los escribe y las sociedades en las que se desarrollan las auditorías que siguen esos manuales. Por tanto es de resaltar que, en principio, se entiende que hay una mayor comunidad entre las prácticas conducidas por las auditorías o contralorías de América Latina, que las utilizadas en países más desarrollados.

A continuación, se exponen algunas nociones que encuentran particularidades diferentes en los manuales relevados. Es a partir de la presentación y análisis de las similitudes y diferencias que se pretende encontrar un criterio común de abordaje a las auditorías de programas sociales.

Definiciones

Para adentrarse en el tema, puede resultar como aporte contextual, y solo como disparador, la definición de gestión pública que incorpora la Contraloría General del Estado de Ecuador (CGE) en su manual de auditoría de gestión. Esta entidad fiscalizadora superior incorpora, antes de hablar de auditoría de gestión, el concepto de gestión pública, hecho que no se replica en el resto de los manuales relevados para esta sección. Así, dicho manual expresa:

Se define a la gestión, como el proceso de coordinación de los recursos disponibles que se lleva a cabo para establecer y alcanzar objetivos y metas en un tiempo programado. La gestión comprende todas las actividades organizacionales.

Gestión o administración pública, entendida esta desde un punto de vista material, como actividad administrativa, es la capacidad gubernamental para ejecutar los lineamientos programáticos; es el conjunto de acciones mediante las cuales las entidades tienden al logro de sus fines, objetivos y metas, observando las políticas establecidas (CGE Ecuador, 2011: 6).

En este libro no se tratará sobre definiciones de gestión pública, ya que reviste una discusión de tal dimensión que escapa largamente a los objetivos de este trabajo. Sin embargo, como se verá a lo largo de las siguientes páginas, las auditorías de gestión (es decir, el tipo de auditoría que les dan el marco a las auditorías sociales) se presentan en términos de economía, eficiencia, eficacia y en algunos casos efectividad o impacto directo e indirecto. Es en este sentido que se relaciona la definición anterior con la temática abordada. Luego, pueden resaltarse las ideas de capacidad gubernamental para ejecutar programas, en la búsqueda del logro de objetivos, metas y fines. Es esta capacidad gubernamental la que requiere de cierta performance o buen desempeño para poder actuar y obtener logros. La auditoría de gestión, en su análisis sobre las dimensiones del desempeño, opina sobre la forma en que se llevan adelante estas acciones expuestas por la CGE de Ecuador (2011).

Atendiendo a esta lógica que bien ha entendido la CGE de Ecuador, es decir, la de presentar como primer concepto el de gestión pública, se expondrán seguidamente las principales definiciones de auditoría de gestión, contenidas en los manuales de Entidades Fiscalizadoras Superiores (EFS). Luego se avanzará en el desarrollo con otros conceptos tales como dimensiones del desempeño, líneas de auditoría, etc.

En relación con el concepto de auditoría de gestión, el conjunto de manuales de las EFS muestra similitudes en la presentación conceptual y en lo que cada una de ellas entiende como auditoría de gestión. Ahora bien, la Auditoría General de la Nación (AGN) identifica este tipo de estudio o fiscalización sobre planes, programas, proyectos y operaciones, con el propósito de informar sobre la capacidad que tienen los gestores de dichos programas de alcanzar los objetivos previstos. En ese sentido, incorpora las dimensiones de análisis del desempeño para realizar el análisis encomendado en la auditoría de gestión. Estas dimensiones son identificadas con las usualmente llamadas tres “E” del desempeño; esto es: economía, eficiencia y eficacia. En el caso puntual de la AGN, adicionalmente presenta la idea de fidelidad. Este último concepto se relaciona con un planteo de apego a las normas, característico de la cultura organizacional de la entidad. Es decir, pone en valor la atención que debe dispensarse a la responsabilidad y apego a las normas con los que actúa quien oficia de gestor de la implementación de la política. De esta manera, la Auditoría General de la Nación (1993) define la auditoría de gestión de la siguiente forma:

Es el examen de planes, programas, proyectos y operaciones de una organización o entidad pública, a fin de medir e informar sobre el logro de los objetivos previstos, la utilización de los recursos públicos en forma económica y eficiente, y la fidelidad con que los responsables cumplen con las normas jurídicas involucradas en cada caso (p. 24).

Las definiciones identificadas, expuestas y comentadas en esta parte del trabajo revisten similar lógica. En la definición bajo análisis, primeramente se expone sobre qué versa la auditoría de gestión, es decir, el objeto (qué se audita). Así, se mencionan los planes, proyectos y operaciones de un organismo público. Luego se resalta el objetivo del estudio (para qué se audita), el cual es medir el desempeño y conformidad con las normas vigentes.

En el manual de auditoría de la Contraloría General de la República de Nicaragua (CGR, 2009: 3) se exponen ideas similares a las ya presentadas por la AGN. Sin embargo, adiciona las dimensiones de equidad y ética. De esta manera, se amplía la perspectiva para analizar el desempeño de la gestión de los organismos analizados. También se tiene en cuenta la fidelidad del cumplimiento de las normas por parte de los funcionarios responsables de la gestión. El lector podrá identificar que en esta entidad fiscalizadora, también se presenta la impronta de la norma como marco de acción del funcionario público.

Siguiendo con esta revisión de definiciones de manuales, la CGE de Ecuador (2011: 6), en su definición sobre auditoría de gestión, expone algunas ideas sobre las características intrínsecas del tipo de examen y de quienes son responsables de llevarlo adelante. De este modo dice que, en la auditoría de gestión, el examen debe ser sistemático y profesional, realizado por un equipo multidisciplinario. Este aporte es relevante porque ayuda a dimensionar la importancia del análisis, así como la flexibilidad que debe tener el equipo a la hora de planificar una auditoría de gestión. Esto se relaciona con la diversidad y multiplicidad de aspectos que se pueden abordar en una auditoría de este tipo.[1]

La definición expuesta por la CGE también incorpora la idea de medir la calidad de los bienes y servicios prestados por el organismo ejecutor del plan, programa, proyecto, etc. En este caso, al igual que la dimensión de la equidad, se encuentran dificultades para clarificar el concepto y, por tanto, realizar mediciones.

Por otra parte, la CGE, incorpora un elemento central en el análisis del desempeño, particularmente para auditar programas sociales universales. Este es el impacto socio-económico que genera la intervención del Estado a través de los programas que implementa. Esta definición es sumamente interesante porque incorpora la idea de impacto (indirecto). Es decir, trasciende el circuito del proceso productivo de la política pública, desde una mirada endógena, para dar paso a la contrapartida de la finalidad del plan, programa, proyecto u operación. Entendida esta como objetivo trascendente a los límites del propio plan, programa, proyecto u operación. Dicho de otra forma, se incorpora el aporte o contribución que hace el plan, programa o proyecto a la resolución de un problema que excede en su dimensión y magnitud los objetivos del plan, programa o proyecto. Habla del impacto indirecto, es decir, los efectos hacia la sociedad generados por el programa. Recuérdese este aporte ya que es una dimensión diferencial en la auditoría social aplicada a programas sociales universales. La postura de este libro es que el análisis del impacto indirecto (asimilable a impacto socio-económico para la CGE de Ecuador) representa una característica central y diferencial en auditorías sociales de programas sociales universales.

Por su parte, la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), de acuerdo con las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI) define la auditoría de gestión o rendimiento incorporando, no solo las tres “E” sino, además, la idea de independencia del examen, propia de las auditorías externas. Sin embargo, el aporte cualitativamente más importante es el de identificar el propósito por el cual se realizan las auditorías de gestión; esto es, el de propiciar llevar adelante mejoras en la gestión (ISSAI 3000, 2004: 11). Esto último no es menor, ya que dicha idea puede estar presente en los auditores que realizan auditorías de gestión, sin embargo no está formalizado en todas las definiciones. Es que la razón de ser de las auditorías de gestión es realizar aportes para un mejor desempeño de la gestión y, en ese camino, deben confluir auditor y auditado. La razón de esto es que las intervenciones que el Estado realiza a través de planes, programas, proyectos, etc., son para brindar bienes y servicios a la comunidad. En este camino los funcionarios públicos tienen la responsabilidad de llegar a esta de la mejor forma, es decir, con el mejor desempeño posible.

En este último orden de cosas la Contraloría General de la República de Costa Rica (CGR, 2006: 3), en su Manual de Normas Generales de Auditoría para el Sector Público, apoya la idea de contribuir a mejorar la gestión, a través de ayudar a la toma de decisiones por parte de los gestores, y adoptar medidas correctivas.

La pregunta que cabría hacerse, luego de comentar las definiciones de INTOSAI y CGR, es para qué se realizan las auditorías de gestión. ¿Es la posibilidad de contribuir a la mejora de la gestión pública, la razón de ser de dichas auditorías? No visto desde el efecto inmediato, sino desde la finalidad de la tarea. Esta idea de aporte a la mejora está presente –expresamente– en las dos definiciones anteriores. En muchas EFS, principalmente de América Latina, existe una cultura de fiscalización de conformidad o auditoría financiera, y no tanto de realizar auditorías que se relacionen con la gestión de programas o proyectos. Es por ello que la lógica del aporte a la gestión puede no estar internalizada debidamente con el fin de desarrollar auditorías exitosas. Téngase en cuenta que se exponen y analizan las características centrales de las auditorías de gestión, entendiendo que estas contienen a las auditorías sociales.

Por otro lado, el Tribunal de Cuentas Europeo (TCE: 8) exalta las dimensiones del desempeño en el marco del cumplimiento de los deberes del funcionario público. De esta manera presenta una idea más general que las expuestas por las EFS referidas anteriormente. No solo debe estar presente el apego a la norma sino, también, el deber y la responsabilidad de quien ejerce un cargo público.

De todas las definiciones comentadas, se desprende que la auditoría de gestión debe contemplar y concluir en términos de lo que se denominan habitualmente, las tres “E”, es decir, economía, eficiencia y eficacia. Algunas EFS van más allá y plantean la dimensión de la equidad y calidad, además también aparece la idea de la efectividad o impacto directo, cuando relacionan el producto obtenido con el propósito perseguido.

Por otra parte, aparece en las definiciones de la INTOSAI y la CGR de Costa Rica la idea del “para qué”. Es decir, la razón de ser de las auditorías de gestión, presentada como una herramienta para contribuir a la mejora de la gestión pública. Esto puede llevar a la idea de seguimiento como proceso continuo de introducción de mejoras.

De lo expuesto precedentemente, sería importante que se avance con un andamiaje teórico de concepción y acción que incorpore de forma abarcativa todas las dimensiones del desempeño que se puedan identificar, principalmente –y como se verá más adelante– a la efectividad o impacto.

Por otra parte, es deseable que se internalice todo el proceso de auditoría, entendiendo estos elementos como: planificación institucional, planificación de la auditoría, ejecución (examen), informe (comunicación), comentarios del ejecutor, publicación y seguimiento.

Debe aclararse que esta última recomendación no está basada en la creencia de que quienes tienen la responsabilidad de llevar adelante una auditoría de gestión no conozcan el circuito presentado precedentemente, sino que es el entender de quién escribe que la incorporación, principalmente de la idea de seguimiento, en la definición de auditoría de gestión brindaría una contención institucional más formal.

Relevancia de la auditoría de gestión

Primeramente debe recordarse que se realiza el abordaje analítico desde la auditoría de gestión, ya que en este libro se entiende a la auditoría social como un tipo de aquella. Luego, la auditoría de gestión se construye a partir de un conjunto de interrogantes, y la búsqueda de la respuesta de aquellos representa el proceso de ejecución de la propia auditoría. Es la postura de este trabajo que las características expuestas sobre auditoría de gestión son compartidas por las auditorías sociales. Entendiendo que estas últimas son parte de la auditoría de gestión.

Las preguntas que propone formular la práctica de la auditoría de gestión (y en ese camino la auditoría social) pueden ser múltiples y de variada complejidad. En estas líneas no se pretende desandar el camino de la planificación de una auditoría de gestión, sino presentar las bases para entender de qué se trata la realización de una auditoría de gestión, como antecedente de auditorías sociales. Es decir, no se pretende establecer una suerte de “mandamientos”, cuyo acatamiento estricto llevará al paraíso a los auditores. En ese marco, se presenta aquí la formulación de preguntas generales, con el convencimiento de que, tanto la auditoría de gestión (como marco general) como la auditoría social de programas sociales se aplican sobre realidades complejas y no estandarizadas. Por tanto, presentar un conjunto de preguntas a realizar, que guíen paso a paso al auditor, representaría una empresa demasiado ambiciosa, a la cual ni siquiera se atreven muchos manuales de auditoría de gestión.

Siguiendo a INTOSAI (ISSAI 3100, 2004: 4), pueden realizarse preguntas muy sencillas, pero al mismo tiempo, muy profundas si se tiene el objetivo de entender el “para qué” se realizan auditorías de gestión. Estas son:

- ¿Estamos haciendo las cosas correctas?

- Si es así, ¿las hacemos de forma correcta?

- Si no, ¿cuáles son las causas?

En ISSAI 3000 (2004: 14) se presentan las preguntas en orden inverso. Así, estas se exponen de la siguiente manera:

- ¿Las cosas se están haciendo en la forma correcta?

- ¿Se están haciendo las cosas correctas?

Es idea de este trabajo que es más pertinente presentar las preguntas en el orden de exposición que se encuentra primero, ya que, como se desarrollará más adelante, el objetivo central aquí es identificar lineamientos para la auditoría social de programas sociales universales. Con esto, se pretende explicar que la visión del auditor de programas sociales debe ser amplia y no debe dejarse encorsetar por estructuras normativas. Lo anterior no quiere decir que se debe restar importancia a las instituciones, sino que el apego a la norma puede sesgar la mirada del auditor, e impedirle, de esta forma, identificar cuestiones relacionadas con el desempeño del plan, programas, actividad, etc.

La pregunta “¿estamos haciendo las cosas correctas?” amplía el alcance del análisis. Se ve que esta clase de preguntas hace referencia a la eficacia o al influjo ejercido sobre la sociedad. El camino por el que transita el auditor puede representar un límite en donde se está al borde de cuestionar la política o la pertinencia de ella. Por supuesto que el trabajo del auditor debe realizarse a la luz del mandato que le es propio en relación con las directrices establecidas por la EFS que lo contiene. Sin embargo, es consenso del conjunto de las EFS que en una auditoría de desempeño, el auditor solo debe opinar sobre si la política implementada fue eficiente, eficaz y económica,[2] no debe cuestionar a la política en sí misma.

La pregunta “¿las hacemos de forma correcta?” se relaciona con el apego a la norma y el cumplimiento de esta. Es importante resaltar que esta pregunta debiera hacerse en segunda instancia, como se expresara precedentemente. No hay en estas líneas vocación de rebelarse ante las instituciones y su estructura normativa, sino exaltar la importancia de identificar primero lo que se hace y luego cómo se hace. En este trabajo recurrentemente se verá la vinculación del control con el mejoramiento en el bienestar[3] de la gente; es por eso que se cree que la forma en que se implementan las políticas puede, en caso de ser necesario, ser modificada a través de consensos y trabajo conjunto auditor-auditado. Sin embargo, el “qué se está haciendo” es algo más difícil de abarcar, por las consideraciones expuestas anteriormente, es decir, el auditor no puede involucrarse en una dimensión política. Sí es importante responder esta pregunta para entender en profundidad la situación que se desea abordar, para conocer las causas de los problemas y para construir un andamiaje de conocimientos que permita opinar sobre las dimensiones del desempeño. Es en esta idea en donde se basa la última pregunta que presenta la ISSAI 3100, es decir, el buscar las causas.

Las normas ISSAI 3000 (2004: 13) expresan que la base de la auditoría de rendimiento o gestión (para este trabajo) está constituida por tres nociones básicas, a saber:

- Evaluación de las dimensiones del desempeño en todas las actividades del gobierno, con el propósito de contribuir a la mejora en la asignación del gasto, bienes y servicios públicos.

- El auditor que lleva adelante las investigaciones debe contar con información fiable. Adicionalmente debe ser independiente y responder solo a los intereses de la comunidad.

- El auditor debe comprender acabadamente la problemática que estudia; esto le permitirá realizar aportes a la mejora de la administración.

Estas últimas palabras de INTOSSAI (ISSAI 300, 2012, pto. 4) reflejan la posición del organismo en tanto expone que

[…] la auditoría de desempeño [gestión, para este trabajo] no identifica simplemente las debilidades o errores del pasado, sino que promueve la rendición de cuentas asistiendo a aquellos encargados de la gobernanza y a aquellos que tienen la responsabilidad de supervisión para mejorar el desempeño.

Dimensiones del desempeño

En esta parte del capítulo se presentan las dimensiones del desempeño, con el propósito de establecer las bases del camino que lleva al equipo de auditoría a elaborar el informe de auditoría en términos de las dimensiones del desempeño. Atento a ello, se cree necesario exponer y desarrollar un conjunto de conceptos de base que no encuentran un consenso entre diferentes manuales de auditoría y que forman parte del marco teórico con el cual se trabaja. También, se cree conveniente presentar el programa a auditar como un proceso productivo. Ello tiene una doble finalidad; en lo inmediato, servirá para poder diagramar, ejemplificar y clarificar los conceptos que a continuación se exponen. Por otro lado, resulta de importancia, en el camino del descubrimiento de las particularidades de la auditoría social de programas sociales universales, presentarlo como herramienta, para ser usado por el equipo de auditoría para conocer el programa a auditar y el gestor de dicho programa.

Así, siguiendo a INTOSAI (2004, citado en Rubione, 2012: 4):

[…] cualquier programa o actividad (y casi todo proceso) puede, al menos en teoría, ser analizado a través de una fórmula que describe cómo pasar de una posición a otra mediante el uso de ciertos insumos, a los efectos de lograr objetivos específicos.

Luego, un plan, programa o proyecto puede presentarse en forma esquemática posibilitando una mejor comprensión de la integralidad del proceso, no solo para los gestores, sino para quienes deben evaluar la intervención.

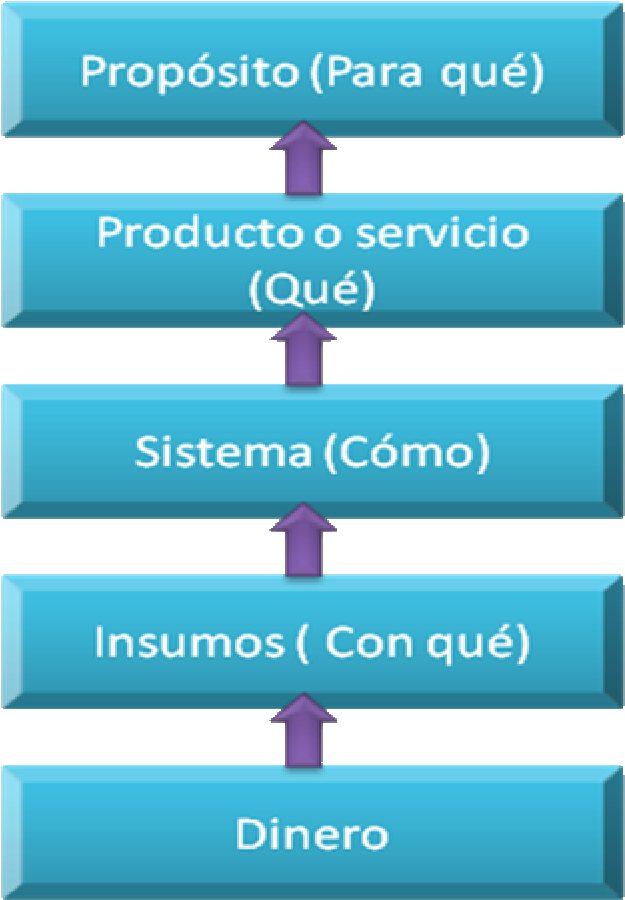

Figura 3. El programa social como un proceso productivo

Aquí se presenta el programa social como proceso, el cual requiere de recursos (factores productivos, insumos, dinero) para poder combinarlos en un sistema o función de transformación, y así obtener un producto. Este producto será el que intervendrá en la realidad que se pretende cambiar, generando un efecto directo (efectividad, impacto directo). Dicho efecto se evidencia sobre la población objetivo del programa. Además de ser directo, el efecto puede tener la cualidad de desarrollarse en el corto o en el largo plazo. Así, el auditor puede medir los efectos inmediatos y mediatos de la intervención del programa.

Eficacia

La Fundación Canadiense de Auditoría Integral (CCAF-FCVI, 1996: 125), en su manual de Rendición de cuentas, informe de rendimiento, auditoría comprensiva, expone que la eficacia es un concepto orientado al grado de cumplimiento de los objetivos de una organización o programa.

En tanto que la AGN (1996: 25), el grado de cumplimiento, referido en el párrafo anterior, lo enmarca en una medida de cantidad, calidad, tiempo, etc.

Adicionalmente, la AGN plantea el requerimiento de un sistema de información que permita registrar lo cuantitativo (cantidades), y precisar desvíos.

La oficina del auditor del Reino Unido (NAO, 1996: 9), en su manual de auditoría Value For Money Handbook, expresa que el concepto se refiere a satisfacer o superar los objetivos previstos.

Siguiendo a Cohen y Franco (1993, citado en TCU, 2010), la eficacia se define como el grado de alcance de los objetivos establecidos (bienes y servicios) en un período determinado de tiempo, independientemente de los costos implicados.

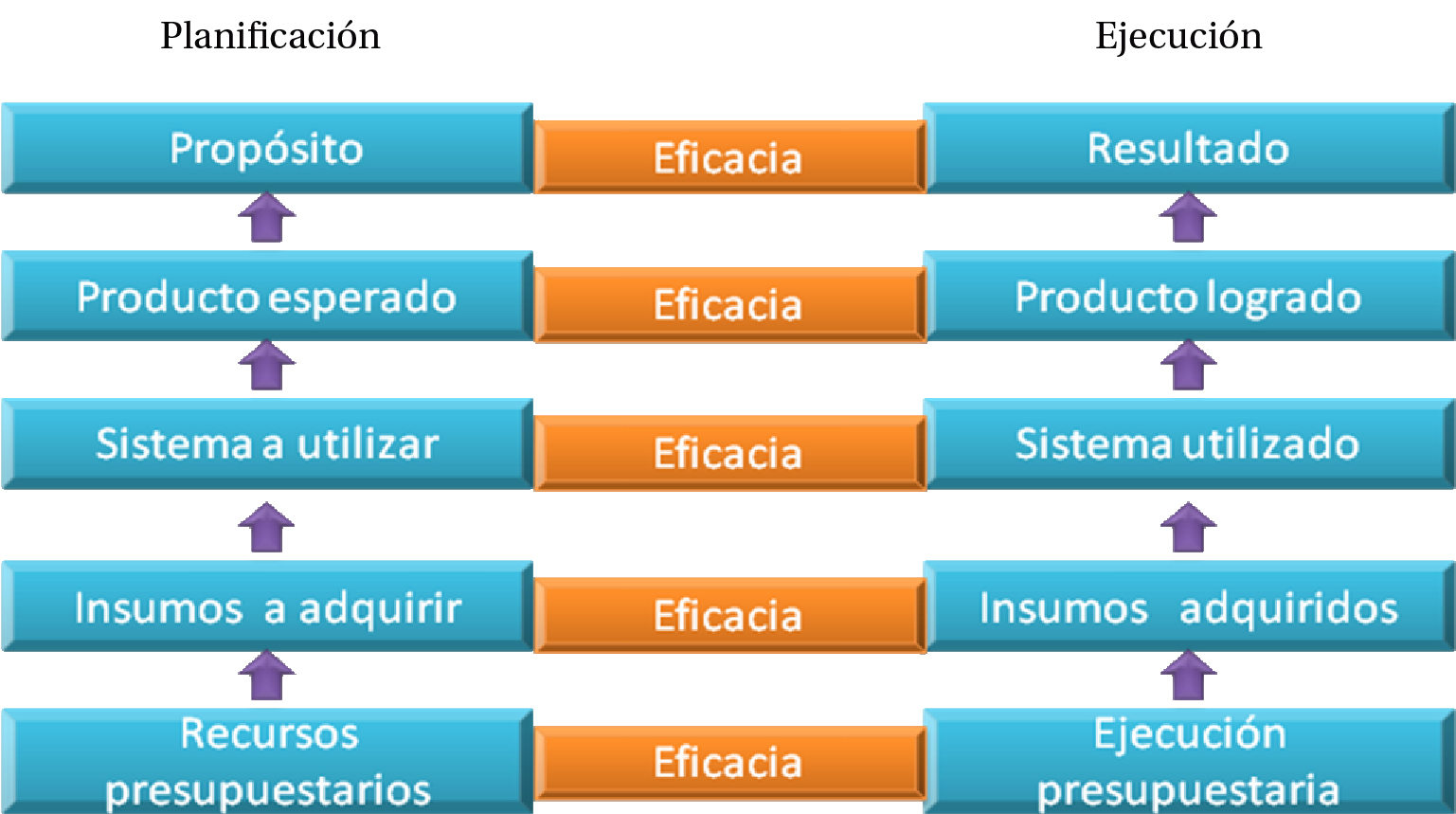

La eficacia representa la comparación entre lo planeado y lo realizado; esta relación puede darse en todos los niveles productivos, desde la presupuestación/ejecución del dinero, hasta el establecimiento del propósito/resultado (entendido como enunciado de logro). Por supuesto que aquí se presenta la idea de que cada instancia de planificación tiene su correlato en la ejecución. La posibilidad de separar el proceso en fases estimula la posibilidad de evaluar la eficacia en cada una de ellas y no solo en la instancia de producto (Rubione, 2012).

Es importante destacar que en el momento de la planificación, el organismo, plan, programa, etc., establece parámetros, metas u objetivos a alcanzar. Estos criterios deben ser tenidos en cuenta por el auditor a la hora de medir la eficacia.

A la idea anterior, la refuerza INTOSAI (ISSAI 3000, 2004: 18) cuando expone que la eficacia es “lograr los propósitos u objetivos estipulados”, y avanza sobre un conjunto de preguntas que echan luz al tratamiento de esta dimensión del desempeño, a saber: “¿Se están cumpliendo los objetivos estipulados de acuerdo con los medios empleados, los productos obtenidos y los influjos observados? […]”.

Sumado a lo antedicho, el Tribunal de Cuentas Europeo (TCE: 9), en su Manual de auditoría de gestión, expone que la eficacia se refiere a la consecución de los objetivos específicos y al logro de los resultados. Es decir, satisfacer los bienes previstos o identificar en qué medida fueron alcanzados.

La evidencia expuesta precedentemente hace concluir, y por tanto se adopta esa idea en este trabajo, que la eficacia se establece en cada instancia del proceso productivo, identificando en cada una de las instancias lo planificado y lo ejecutado, para luego medir el grado en que se cumplió lo planificado y determinar los desvíos.[4]

Figura 4. El programa social como un proceso productivo

Cabe aclarar que INTOSAI y la NAO avanzan sobre otra pregunta relevante: ¿los efectos constatados son realmente consecuencia de la política en cuestión, y no de otras circunstancias? Sin embargo, a los fines de este libro, se verá más adelante que esta pregunta se relaciona con la idea de efectividad o impacto.[5]

Economía

Para la Fundación Canadiense de Auditoría Integral (CCAF-FCVI, 1996: 125), este es un concepto asociado con la adquisición de insumos en la cantidad y de la calidad apropiada al costo razonablemente más bajo.

Se suma a este planteo de minimización de costos con resguardo de la calidad, la Oficina del Auditor del Reino Unido (NAO, 1996: 9). En esta misma línea, se pronuncia la INTOSAI, que, en sus normas ISSAI 3000 (2004, citado en TCU, 2010), adhiere a la idea de que la dimensión de economía se refiere a la minimización de costos sujeta a la restricción de calidad constante, es decir, sin comprometer la calidad. Dicho de otra manera, se pretenden minimizar costos de los recursos utilizados para cierta actividad, con la calidad requerida. Tampoco se aleja de esta idea el Tribunal de Cuentas Europeo que, en su manual de auditoría de gestión (TCE: 9), expone que, en referencia a la dimensión del desempeño, el gestor del programa deberá disponer de los recursos necesarios para llevar a cabo sus actividades. Esto deberá hacerse en el momento oportuno, con calidad y al mejor precio.

En tanto que para AGN (1996: 25), la economía supone “[…] evaluar si los resultados se están obteniendo a los costos de oportunidad alternativos más bajos posibles, y si satisfacen las necesidades que los originaron”. En este último caso se presenta la idea de mejor opción en la satisfacción de necesidades.

De las definiciones expuestas, se concluye, lo cual adopta este escrito, que la economía, como dimensión del desempeño, opera sobre el costo de los insumos. Debe aclararse que, como la combinación de insumos y recursos genera un producto con características cuantitativas y cualitativas diferentes, no es lo mismo indicar que la economía se relaciona con el costo de los insumos que con el de los productos (Rubione, 2012: 7).

Eficiencia

La Fundación Canadiense de Auditoría Integral (CCAF-FCVI, 1996: 125), en su manual, postula que este es un concepto asociado con el uso de los recursos al menor costo, maximizando lo producido. Se vincula con la alta productividad y/o el tiempo de gestión. En tanto que la AGN (1996: 25) plantea la relación entre los bienes o servicios producidos y los recursos utilizados para producirlos, como definición de eficiencia.

En palabras de la INTOSAI (2004: 16), la eficiencia se refiere a aprovechar lo mejor posible los recursos disponibles y, según el Reino Unido (NAO, 1996: 9), es maximizar la relación insumo-producto.

No se aleja de las ideas antes expuestas, la Unión Europea con su entidad fiscalizadora superior (TCE: 9). Así, se expone que el principio de eficiencia se refiere a la mejor relación entre los medios empleados y los resultados obtenidos.

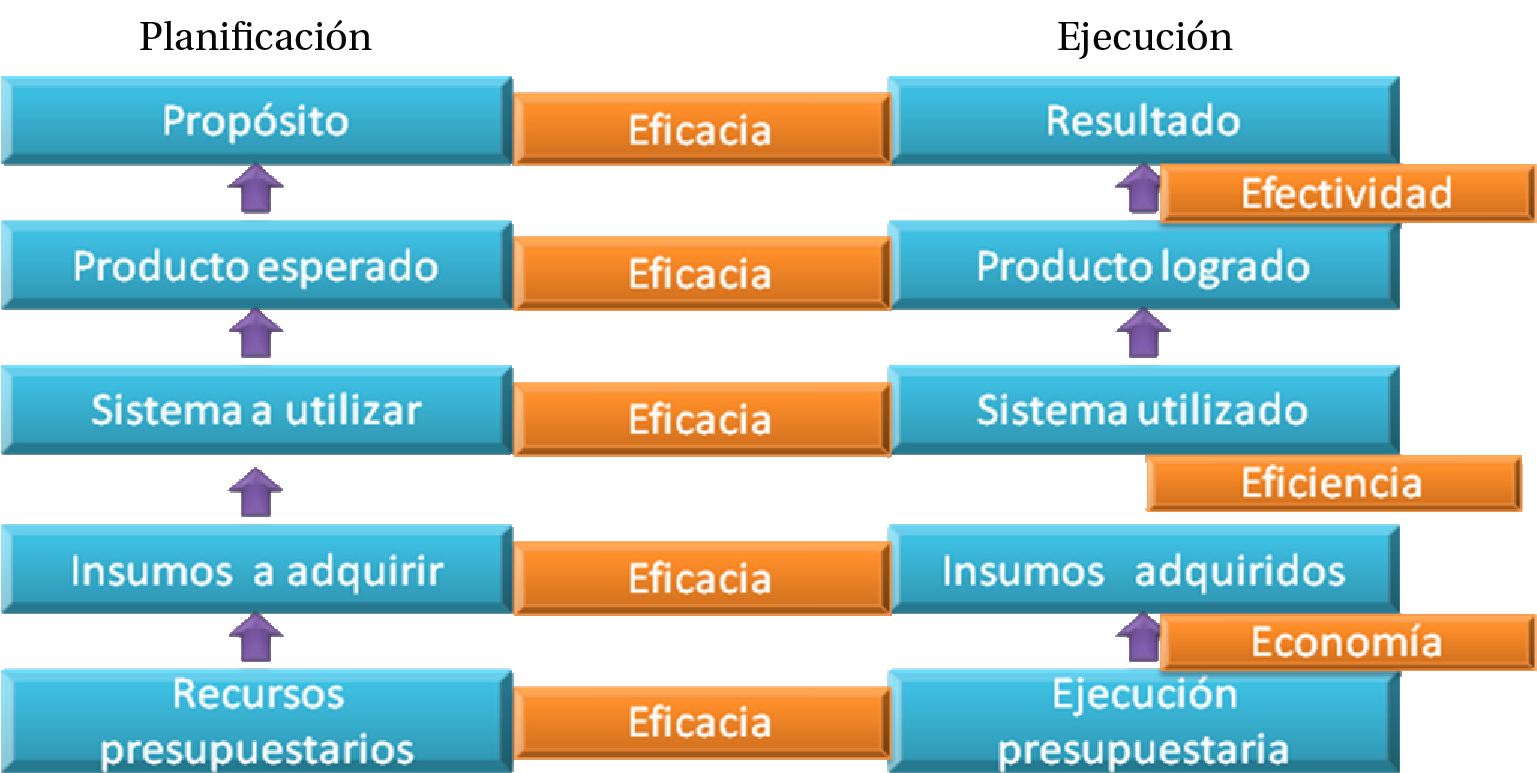

Esta dimensión del desempeño también puede explicarse desde el herramental analítico de la ciencia económica. De este modo, puede identificarse que, desde esta mirada del desempeño, se identifican recursos (factores productivos e insumos) y una decisión de cómo combinarlos e interrelacionarlos para obtener el producto deseado. Esto es lo que se llama “función de producción”.[6] La idea de eficiencia opera en la comparación de ese conjunto de recursos con el producto generado. Así, se trata de medir la combinación óptima de factores e insumos para generar un producto de calidad. En este camino de análisis, la dimensión del tiempo es fundamental para medir la eficiencia. Las preguntas que nacen de este análisis pueden ser: ¿se está obteniendo el máximo de producto con los recursos dados? O ¿se cumple la minimización de costos para obtener una determinada cantidad de producto con un estándar de calidad dado? Ambas preguntas se refieren a lo mismo, explotar al máximo la cantidad de producto que se puede generar con los mínimos costos posibles.

Seguramente el lector observó que, en el desarrollo de esta dimensión del desempeño, en un primer momento se habla de cantidad de recursos y luego se habla de costos. En realidad, cuando se explica el concepto de eficiencia dentro de una función de producción, se habla de utilización de recursos y las diferentes combinaciones óptimas de estos para generar un producto con la calidad requerida y en el tiempo establecido. No obstante, esa función de producción se presenta en la práctica como un proceso productivo que integra componentes diversos. Para homologar la medición de estos, se utiliza la unidad de cuenta más tradicional, que es el dinero. Luego, la obtención de estos recursos representa un costo de producción, y es ese costo el que se compara con el producto generado. Por supuesto que este proceso no es lineal y lleva sus complejidades. En la exposición de este proceso productivo, pueden observarse de manera más clara las relaciones que dan origen a las dimensiones del desempeño hasta aquí expuestas.

Figura 5. El programa social como un proceso productivo

Efectividad o impacto

Para el desarrollo de esta definición, deben hacerse algunas aclaraciones previas. Esta dimensión del desempeño encuentra los mayores disensos en la literatura. Se tratará aquí de utilizar una denominación clara y concreta, ya que esta es central en el análisis que desde la auditoría se realiza a los programas sociales.

Para la INTOSAI (ISSAI 3000, 2004: 17), la cuestión de la efectividad se conforma de dos partes: la primera dice si los objetivos de la política fueron alcanzados, y la segunda muestra si esto puede ser atribuido a la política implementada.

La definición de efectividad, como ya se expresó, es la dimensión que encuentra mayores disensos, ya que algunos manuales la relacionan con la eficacia, como en la CGE de Ecuador (2011: 6). Ello radica en que el término en inglés effectiveness tiene una doble acepción: efectividad y eficacia. En este sentido, el Reino Unido toma esta definición (NAO, 1996: 9). Ahora bien, la parte neurálgica de la definición se centra en si el logro de los objetivos puede ser atribuido a la política implementada. Es decir, ¿los efectos constatados son realmente consecuencia de la política en cuestión, y no de otras circunstancias? Esto también podría identificarse como impacto directo, cuando se habla de los efectos a corto plazo y/o los efectos hacia los grupos que son los receptores directos de la política. No siempre se identifica a la efectividad con el impacto; en este libro se relacionan estos conceptos diferenciando los efectos o impactos directos, de los efectos o impactos indirectos.

Siguiendo a Rubione (2012), puede afirmarse que la efectividad es la relación entre el producto (“qué”) y los resultados (“para qué”), en términos del diagrama presentado por Rubione (2012) y tomado aquí (véase la figura 3). Es decir, la efectividad muestra la capacidad de lograr el efecto que se espera. A través de esta dimensión, se conocen las consecuencias de la implementación de la política que le dio origen. Esto último, como se mencionó anteriormente, puede separarse en consecuencias o efectos directos, y efectos indirectos.

Es de suma importancia comprender que este libro intenta brindar claridad al concepto de efectividad o impacto (directo e indirecto). La presentación de diversos puntos de vista en cuanto al significado da cuenta de un trabajo de investigación cuyo propósito es mostrar las diferentes posturas, para luego exponer la propia en este libro.

Según la CGE de Ecuador (2011: 8) el impacto (o “efectividad”, en algunos manuales) “[…] controla y mide si el bien o servicio cumple con el propósito final para el cual fue diseñado”. El lector podrá identificar la complejidad de la frase, aquí debería clarificarse a qué se refiere la CGE cuando habla de “propósito final”. Es decir, ¿se está hablando del efecto inmediato del producto hacia el beneficiario, o de una contribución a un fin superior, enmarcado en una política que contiene al programa que se audita? En ese caso es importante separar los efectos directos ‒es decir, los impactos directos‒ de la intervención del Estado, de los efectos indirectos ‒es decir, los impactos indirectos‒. Claramente, estas últimas no son dimensiones que puedan identificarse fácilmente desde el mero planteo intuitivo. Por tal motivo, resulta relevante exponer los conceptos con los que se trabajará con el fin de evitar confusiones o interpretaciones erróneas.

El Tribunal de Cuentas Europeo (TCE: 4) expone en su manual que el impacto representa las consecuencias socioeconómicas a largo plazo, que afectan a los beneficiarios de la intervención o a terceros, es decir, efectos directos o indirectos. Claro está que para realizar este tipo de análisis debe transcurrir determinado período de tiempo y así obtenerse resultados concluyentes. Aquí se expone el eje central del análisis, esto es, los efectos inmediatos y mediatos, directos e indirectos. Siguiendo a Cohen y Franco (1993, citado en TCU, 2010):

Efectividad se refiere a la medida de los resultados deseados, a medio y largo plazo. Se refiere a la relación entre los resultados de un programa de intervención o en términos de los efectos sobre la población objetivo (los efectos observados), y los objetivos deseados (impacto esperado), traducido por los objetivos finales de la intervención. Esto es para verificar la ocurrencia de cambios en la población objetivo que podrían ser razonablemente atribuidos a las acciones del programa evaluado (p. 8).

En este caso, se habla de efectos directos tanto en el corto como en el largo plazo. Igualmente sigue entrando en el ámbito de la endogeneidad del programa, es decir, el interés radica en conocer las consecuencias sobre el problema que dio origen. No se refiere a efectos indirectos sobre poblaciones que no son parte del propósito del programa. Luego, las normas ISSAI (2004, citado en TCU, 2010: 8) hablan de la necesidad de establecer un tratamiento metodológico específico buscando relaciones de causalidad entre las variables del programa y los efectos observados, comparándolos con un escenario de no intervención del programa.

Esos efectos de los que habla el TCU pueden ser directos o indirectos, mediatos o inmediatos, tal cual se dejaba ver en los comentarios del TCE. En este sentido se podría ir más allá y separar los efectos endógenos, los que representan las consecuencias directas e inmediatas de la intervención del programa, y los efectos exógenos, que son los que se relacionan con las consecuencias indirectas y mediatas del programa, aquello con lo cual el programa contribuye.

En este libro se presenta el impacto directo (efectividad endógena) como aquel que muestra las consecuencias de corto plazo de la política implementada, que deja visualizar los efectos sobre los grupos de interés, aquellos para los cuales fue diseñada la política. En este sentido, un programa de vacunación tiene como “producto” a la vacunación en sí misma y como “resultado” (“para que”), aumentar la esperanza de vida. El impacto directo (efectividad endógena) permite conocer los efectos de esa política, es decir, si realmente se aumenta la esperanza de vida.

Por otra parte, en este trabajo también se identifica el impacto indirecto (impacto secundario o efectividad exógena), el cual permite conocer las consecuencias de largo plazo que afectan a otros grupos que no son de interés de esa política particular. Es decir, los efectos indirectos, a largo plazo, de las variables no observables del modelo como política pública. Se trata de lo que Rubione (2012) define como la realización de la finalidad, es decir, la medición de la contribución a un objetivo superior.[7] En el ejemplo del programa de vacunación, esta finalidad puede relacionarse con la custodia de los derechos del niño.

Otro ejemplo adicional al programa de vacunación se presenta en un PTC, el cual tiene como producto (el “qué”) las transferencias condicionadas (dinero, computadores, alimentos, etc.). Tiene un propósito (el “para qué” endógeno) que depende de las condicionalidades que se requieran para ser aceptado. En general, se persigue dotar al beneficiario de ciertas capacidades que le permitan desarrollarse más allá de la asistencia del programa y permanencia en él. Además posee una finalidad (el “para qué” exógeno o contribución a un objetivo superior) que puede ser contribuir a la disminución de la pobreza.

Todo lo anterior puede ser evaluado bajo la dimensión del impacto (o efectividad) tanto directo (primario) como indirecto (secundario). El impacto directo permite conocer la capacitación o adquisición de habilidades otorgadas por esa restricción que representa la condición. El impacto indirecto es, por ejemplo, el aumento de la oferta en el mercado laboral en ciertos oficios.

Equidad

Adicionalmente a las dimensiones del desempeño desarrolladas precedentemente, puede incorporarse la dimensión de la equidad. Así, el TCU (2010: 8) expone que el examen de equidad puede ser derivado de la dimensión de la efectividad de la política pública. Se basa en la necesidad de tratamiento diferenciado, a partir del reconocimiento de diferencias entre individuos.

Si bien es difícil observar que se presenten en diversos estudios sociales, indicadores o ratios que midan la equidad en forma directa, se encuentran formas de medir esta dimensión en forma indirecta. Auditorías externas de programas exitosos en América Latina muestran en sus indicadores abordajes de proceso, producto o impacto, pero difícilmente se encuentren indicadores que midan la equidad.

El desempeño

El análisis de las dimensiones del desempeño propone un estudio en donde el equipo de auditoría debe modelar el programa a evaluar. De esta manera, es posible conducir y estructurar una planificación de la auditoría que brinde elementos válidos en términos de eficiencia, eficacia, economía, efectividad o impacto (directo e indirecto).

La estructura del modelo se basa en identificar supuestos, desarrollo del modelo y conclusiones. El pleno conocimiento de estas partes componentes permite al equipo de auditoría opinar sobre si los cambios en la realidad intervenida son efecto del programa implementado o atribuibles a efectos externos al programa. Es decir, son parte del entorno del modelo y tomados como factores condicionantes de este.[8]

Nirenberg y otros (2000: 139), en sus reflexiones sobre evaluación de programas sociales y la presentación de un modelo evaluativo, expresan que este último debe contener, en primer lugar, un andamiaje teórico que existe por detrás del plan, programa o proyecto que constituye el objeto de evaluación. Por esta razón, el modelo debe contener en su presentación inicial (contextualización, presentación de antecedentes o como quiera llamarse), la concepción ideológica que sustenta la intervención social. Ejemplo de ello puede ser este mismo trabajo, en tanto que en el primer capítulo se expone la corriente ideológica que nutre el desarrollo de ciertos programas sociales. En la formulación de un programa social siempre está presente en forma expresa o tácita, la ideología con la cual se parte para llevar adelante la intervención. Se ha visto precedentemente que el programa social universal se encuentra muy distante de programas focalizados. Lo anterior se refiere a la lógica de concepción de la formulación del programa, es decir, desde dónde se para el hacedor de la política social. En esta línea puede pensarse que un programa formulado y ejecutado con una concepción universal incorpora fuertemente en su análisis la contribución que tiene el programa a un objetivo superior, esto es, el análisis de impacto indirecto (o efectividad exógena).

En un programa de ataque a la pobreza, el efecto de la disminución de la pobreza puede deberse a factores externos a la intervención del programa. Por ello resulta de vital importancia la idea de explicar más que describir, es decir, buscar causas, estructurar un análisis de causas y efectos, entre otros. Ello posibilitará visualizar el programa en la forma de un proceso productivo, lo cual aporta claridad al análisis, permite una mayor y mejor comprensión.

Supóngase que un programa establece la transferencia de ingresos monetarios con el propósito (“para qué”) de darles capacidad de consumo a las familias más vulnerables, y contribuir a la salida de la pobreza extrema, como finalidad (aporte a un objetivo superior). Aquí es necesario delimitar la incumbencia del programa y su entorno, para poder identificar los efectos de la intervención del programa. Es decir, conocer las consecuencias de la intervención, los impactos directos (primario o efectividad endógena), pero además, medir y evaluar los impactos indirectos (secundarios o efectividad exógena), los cuales representan un aporte a un objetivo superior.

Puede suceder que, como parte de un conjunto de políticas de Estado, se implemente una política de tipo de cambio competitivo que estimule e incentive a la industria a producir más para exportar. Lo último llevaría, entre otras cosas, a demandar más mano de obra. Esta situación generaría un aumento del empleo y, por tanto, un estímulo a salir de la pobreza a muchas familias que hasta el momento estaban desempleadas. En este contexto debe identificarse si la salida de la pobreza de muchas familias es efecto de la política social o de la cambiaria. Si bien la capacidad de acotar el análisis no es tarea sencilla, resulta de suma importancia hacerlo para poder determinar la eficiencia, economía, eficacia, efectividad o impacto de la política social, objeto de nuestro estudio de auditoría.

Enfoques

Puede entenderse el “enfoque” como abordaje analítico que el auditor elige apelando a su juicio profesional con el objetivo de profundizar sus conocimientos sobre el objeto de auditoría, dado el contexto. Como se mencionará más adelante, el enfoque de la auditoría se ve determinado por los objetivos trazados de la auditoría

En este contexto, es trabajo de los auditores lograr entender la naturaleza específica del objeto de auditoría. De esta manera, deberán adoptar una actitud abierta, trabajando fuertemente sobre las interacciones de los miembros del equipo de auditoría, y presentar (por lo menos hasta este momento) el inicio de un camino de construcción que concluirá en la presentación del informe.

En este camino de construcción del equipo de auditoría, atento al juicio profesional de sus integrantes, pueden evidenciarse distintos enfoques de revisión del desempeño. Siguiendo a la INTOSAI (ISSAI 3100, 2004: 3), puede encontrarse que

[…] las auditorías de desempeño [gestión, para este trabajo] generalmente siguen uno de los tres enfoques de revisión del desempeño de la entidad auditada. La Auditoría puede tomar un enfoque orientado a resultados, el cual evalúa si los objetivos predefinidos se han alcanzado como se esperaba, un enfoque orientado a problemas que verifica y analiza las causas de un (los) problema(s) en particular, o incluso un enfoque orientado a sistemas, el cual evalúa el buen funcionamiento de los sistemas de gestión: o una combinación de los tres enfoques.

Por otro lado, la auditoría de desempeño también puede adoptar perspectivas de análisis. La organización que nuclea a las Entidades Fiscalizadoras Superiores, INTOSAI, describe en sus normas que la auditoría de desempeño puede adoptar diferentes perspectivas (ISSAI 3100, 2004: 3). Así, pueden identificarse dos perspectivas claramente diferenciadas:

- Perspectiva arriba-abajo (top-down perspective), que se enfoca en los requerimientos y expectativas del Poder Legislativo o Ejecutivo. Es decir, se atiende a inquietudes desde un poder superior, en términos de jerarquías, para luego bajarse al trabajo de campo, que es aquel en donde se obtendrán los resultados de la auditoría.

- Por otra parte se encuentra la perspectiva abajo-arriba (bottom-up perspective), que se enfoca en los efectos de la actividad en la entidad auditada y en la comunidad en general. En este caso, las iniciativas parten de identificar las cuestiones de auditoría que surgen de la observancia de la comunidad en general, y los temas que de ella emanan.

Las EFS como tales realizan una auditoría de gestión que, independientemente del enfoque o perspectiva adoptada, apuntan principalmente hacia la revisión de la economía, eficiencia, eficacia y en el mejor de los casos, efectividad o impacto del ente, órgano, plan o programa auditado. Debe aclararse que, por lo menos para estas latitudes, no es posible cuestionar la política o su formulación. Sí se puede observar, en términos auditoriles, el resultado o performance de la política desde las dimensiones del desempeño. Actividad esta que se realiza apoyándose en herramientas tales como matrices o indicadores, como se verá en el capítulo siguiente.

De acuerdo con el Grupo de Trabajo sobre Evaluación de Programas de la INTOSAI (ISSAI 3000, 2004: 25), la fiscalización y la evaluación pueden dividirse en las siete categorías siguientes:

- Fiscalización de la regularidad: ¿se cumplen las reglamentaciones? ¿Se cumplen las leyes, resoluciones, decretos vigentes? En definitiva, ¿se cumple con la normativa vigente?

- Fiscalización de la economía: ¿los medios elegidos representan el uso más económico de los fondos públicos en la gestión específica? ¿Se cumple con el mínimo costo, asegurando la calidad y cantidad adecuadas?

- Fiscalización de la eficiencia: ¿los resultados obtenidos son proporcionales a los recursos empleados? ¿Se cumple con el postulado de maximización de la relación insumo-producto? ¿Se evidencia la mejor relación entre los medios empleados y los resultados obtenidos?

- Fiscalización de la eficacia: ¿los resultados son coherentes con la política? ¿Cuál es el grado de cumplimiento de los objetivos de una organización o programa?

- Evaluación de la coherencia de la política: ¿los medios empleados por la política son coherentes con los objetivos fijados? ¿El diseño de la política se relaciona con los objetivos propuestos?

- Evaluación del influjo de la política: ¿cuál es el influjo económico y social de la política? ¿Cuáles son los efectos puros de la intervención del Estado?

- Evaluación de la eficacia de la política y análisis de las causas: ¿los resultados observados se deben a la política, o existen otras causas?

Por otra parte, la Oficina del Auditor General (GAO) de los EE. UU. define cuatro tipos frecuentes de evaluación de programas en la auditoría del rendimiento, es decir, gestión, para este trabajo:

- La evaluación de procesos

- La evaluación de productos

- La evaluación del influjo

- La evaluación del coste-beneficio y del coste-eficacia o coste-efectividad

Esta tipología presentada por la GAO es comentada por la INTOSAI. Así, para la evaluación de procesos, el organismo que nuclea a las EFS a nivel internacional expresa en sus normas (ISSAI 3000,2004: 26) que, para la evaluación de procesos, los auditores deben valorar el grado en que el programa está funcionando en la forma deseada. Suele hacer referencia a la conformidad o apego a las normas de las actividades del programa, el diseño del programa y las normas profesionales o las expectativas de los ciudadanos.

Por otra parte, para el caso de la evaluación de productos, la INTOSAI (ISSAI 3000, 2004: 26) expresa que los auditores deben valorar el grado en que un programa logra sus objetivos. Pone el foco en los productos obtenidos, con el objetivo de juzgar la eficiencia de los programas, y destaca, además la calidad y la satisfacción de los ciudadanos.

Este también puede involucrar la evaluación de procesos que generan el producto a evaluar. En tanto que INTOSAI, a través de sus normas (ISSAI 3000, 2004: 26), indica que la evaluación de influjo valora el efecto de un programa, comparando los productos de este con una estimación de lo que podría haber ocurrido en su ausencia. Esta evaluación se utiliza para identificar efectos de variables observables con factores externos y condicionantes sobre dichas variables.

Para el último tipo de evaluación presentado por la GAO, se utiliza una relación del resultado obtenido con los recursos insumidos. Valora el coste de cumplir un único objetivo o meta, y puede utilizarse para identificar la alternativa menos costosa para satisfacer dicho objetivo. El análisis de coste-beneficio se propone identificar todos los costes y beneficios pertinentes. Debe aclararse que el análisis costo-efectividad es una práctica poco usual por estas latitudes, por el contrario está fuertemente arraigada en la tradición anglosajona de auditoría. A esta práctica se la conoce habitualmente como “valor por dinero” o “Value for Money” (VFM). En ese caso es habitual encontrar expresiones tales como: “cada desempleado le cuesta al Estado XX unidades monetarias”. En el caso que se auditen seguros de desempleo, se puede pensar que el costo por desempleado va más allá de la mera transferencia monetaria que representa la asignación por desempleo. A ello debe sumarse toda la estructura estadual que sustenta y permite la entrega de estos subsidios en tiempo y forma a la totalidad de la nómina de beneficiarios.

Como puede verse, la temática de enfoques ofrece un abanico de posibilidades y clasificaciones, dependiendo de las normas o prácticas definidas por las EFS. Sumado a ello, la posibilidad de que un equipo de auditoría realice una auditoría de gestión orientada a problemas depende de las aspiraciones de la EFS y del marco normativo que la contenga.

En este libro se sigue la estructura que plantea INTOSAI y que ha sido expuesta primeramente; esto es, tres enfoques: resultados, problemas y sistemas. Por motivos de claridad expositiva, el enfoque de problemas se lo llamará “enfoque de causas”, ya que, en definitiva se busca encontrar las causas de los problemas que le dieron origen a una política.

Por otra parte, también por motivos de claridad expositiva, el enfoque de resultados se lo denominará, en este libro, “enfoque de efectos”. Se eligió el empleo de este término ya que lo que se busca conocer son los “efectos” directos o primarios (asimilándolo a la denominación de resultado propuesta por INTOSAI). Pero además, este trabajo avanza más allá de esa idea, e integra los efectos indirectos o secundarios, aprovechando la idea intuitiva más amplia que ofrece la denominación de “efectos”. Esto es, se utiliza una denominación general que abarque la efectividad o impacto directo (primario) y el impacto indirecto (secundario). Se deja de lado el término “resultado” para que no represente ambigüedades, ya que este se ha presentado, al momento de plantear el objeto de auditoría (plan, programa, organismo, etc.) como un proceso productivo, como expresión del propósito en la etapa de ejecución. En el proceso productivo planteado precedentemente, el propósito (etapa de formulación) y el resultado (su par en la etapa de ejecución) representan el “para qué” (para qué se hace este trabajo). En este sentido, tanto el propósito (etapa de formulación) y resultado (su par en la etapa de ejecución) se presentan como aspiración (objetivo) a alcanzar (propósito) o alcanzada (resultado), pero no como una medición de este. Es deseable que los resultados esperados se expresen en el modo no personal del verbo, por ejemplo, reducir la mortalidad infantil (propósito) o mortalidad infantil reducida (resultado).

Se verá en el capítulo siguiente que el tipo de programas para los cuales se presentan lineamientos utilizan una interrelación de enfoques; estos son los enfoques de causas (orientados a problemas, según INTOSAI) y efectos (asimilables al orientado a resultados, según INTOSAI).

Como se mencionara más arriba, la auditoría con enfoque de causas (orientada a problemas) puede ser complementaria de la auditoría de efectos (asimilable a orientada a resultados), y esta es la postura que adopta este libro para proponer los lineamientos para la auditoría de programas sociales universales, en la forma de programas de transferencias condicionadas.

Este enfoque conjunto o interrelacionado permite abordar el objeto de auditoría y realizar una investigación o análisis sobre el plan, programa, proyecto o ente. A ello se lo conoce como estudio preliminar. Dicho estudio es condición necesaria en el inicio de toda auditoría porque perfila qué es lo que se auditará. Es decir, el conocer lo que se va a auditar es un proceso continuo que requiere de la identificación de riesgos en diferentes áreas, las cuales serán centro de la auditoría. Todo ello se presentará hacia el final de la planificación, en una “matriz de planeamiento”. Debe entenderse que la auditoría no se realiza sobre todas las dimensiones del plan, programa, proyecto o ente. Cuando el equipo realiza una auditoría financiera, el enfoque será “de conformidad” o apego a la norma. En el caso de las auditorías sociales (las que se encuentran dentro de las auditorías de gestión), el enfoque es el ya mencionado de efectos (asimilable a resultados, para INTOSAI) y búsqueda de causas (problemas, para INTOSAI). Esto representa la brújula primaria del auditor, es decir, qué va a buscar y cómo va a buscar. Le requiere, al equipo de auditoría, un proceso de conocimiento del ente, identificar las debilidades y amenazas, y medirlas en términos de probabilidad de ocurrencia, es decir, de riesgo. Son las áreas más riesgosas, las que se convierten en cuestiones de auditoría o temas a auditar. Para luego presentar la información requerida, de dónde se extrae dicha información y cómo se la elabora hacia el interior del equipo de auditoría, en la llamada “matriz de planeamiento”. Esta matriz permitirá conducir de manera ordenada el trabajo de auditoría y concluir en términos de las dimensiones del desempeño.

Criterios

Según la INTOSAI (ISSAI 3000, 2004: 119), los criterios de auditoría son niveles razonables y alcanzables de desempeño con los cuales se compara la performance del organismo, plan, programa, etc., auditado. Representan un parámetro, un patrón de referencia de lo deseable con respecto a la materia de revisión. Es decir, un sensor contra los cuales se compara lo analizado para encontrar hallazgos que se transformen en observaciones. En el caso de la auditoría de gestión, no se encuentran criterios o patrones de referencia estandarizados, en atención a la naturaleza del tipo de auditoría que se realiza.[9]

Luego de acceder a un conocimiento general del objeto de auditoría, e identificar las cuestiones de auditoría, el auditor debe seleccionar, en la fase de planificación detallada, los criterios de evaluación basándose en su juicio profesional, que le servirán de parámetros para examinar las condiciones del plan, programa u organismo a auditar. Es decir, los criterios le permitirán tener un parámetro con que comparar lo realizado, en su estudio de las cuestiones de auditoría. En la identificación de criterios de evaluación, el auditor puede apoyarse y acudir a diversas fuentes, así puede, según su juicio, atender a indicadores de gestión establecidos por el propio sujeto de auditoría, las mejores prácticas y todo elemento que le sirva de parámetro para realizar la tarea de fiscalización (CGR, 2006).

En toda esta exposición acerca de los criterios del auditor, la CGR de Costa Rica (CGR, 2006) puntualiza sobre atributos de estos criterios y la necesidad de hacerlos explícitos hacia el organismo auditado. De este modo esta EFS expone:

Los criterios de evaluación deben ser claros, medibles, fiables, razonables, oportunos, comparables; además, deben mantener una adecuada relación con el objetivo de la auditoría y las actividades relacionadas. […] El auditor debe comunicar a la Administración los criterios que servirán de base para la evaluación, una vez que hayan sido establecidos (p. 17).

El criterio que elige el auditor para evaluar el desempeño del objeto de auditoría se presenta como un estándar, contrastándolo con la ejecución real del plan, programa, proyecto u organismo. Si se estuviera realizando una auditoría financiera, el sensor por excelencia son las normas que establecen cómo debe exponerse la información financiera, tanto en estados contables como cuadros financieros. Luego, al contrastar la ejecución con la normativa, puede opinarse sobre la “razonabilidad de la información expuesta”.

Para el caso de auditorías de gestión (como marco de las auditorías sociales), la elección del sensor no suele ser tan sencilla, depende de lo que se audita. Por tal motivo es imprescindible el camino de conocimiento del ente a auditar; es allí donde se encuentran criterios, varas con las cuales medir el desempeño y compararlo con un estándar. En este sentido, en la auditoría de programas sociales, pueden utilizarse como referencia niveles de desempeño de programas similares que han demostrado ser exitosos en otras partes del mundo (principalmente en América Latina).

Planificación

Los auditores de gestión pueden tratar gran cantidad de temas y perspectivas que abarcan la totalidad del sector público. También pueden utilizar –y combinar– una gran diversidad de métodos para recoger, procesar y analizar información, teniendo presentes el objeto de auditoría y los objetivos propuestos. Para el tema que trata este libro, el objeto de análisis son programas sociales formulados con lógicas universalistas y abordadas desde la auditoría social. Es decir, los auditores que realizan auditorías de programas sociales también se ven alcanzados por la diversidad a la que se hace referencia en las auditorías de gestión, atento a que estas últimas contienen a las primeras. Debe puntualizarse aquí que tanto el enfoque de auditoría como los criterios definidos por el equipo de auditoría (vara contra la que se contrasta la ejecución del plan, programa, proyecto u organismo) contribuyen a la construcción de un camino que conduce a la auditoría por un lugar determinado. Así, siguiendo el Manual de auditoría de la Contraloría General de la República de Costa Rica (CGR, 2006: 16), puede expresarse lo siguiente: “El auditor debe definir los objetivos de la auditoría, el alcance (hasta dónde va a llegar la fiscalización o análisis), la normativa técnica aplicable y otros criterios de evaluación, para alcanzar los resultados esperados de la auditoría”. Luego, la CGR de Costa Rica (2006: 16) plantea que, en la selección de los temas o áreas (cuestiones de auditoría) que pueden ser objeto de la auditoría, se deben considerar ciertos elementos, a saber:

- La potencial contribución de la auditoría a mejorar la gestión de la Administración Pública. Es decir, el aporte que la auditoría pueda realizar a la mejora del desempeño del programa, proyecto, etc.

- Los resultados de la autoevaluación del sistema de control interno y la información que genera el sistema específico de valoración de riesgo institucional del sujeto de auditoría.

- El interés del tema a auditar. Es decir, la relación que debe establecer el control y la rendición de cuentas con la ciudadanía.

- La evaluación del riesgo de las áreas a auditar (cuestiones de auditoría). Es decir, el proceso por el cual se identifican riesgos inherentes y de control presentes, la evaluación de su impacto potencial y probabilidad de materialización.

La etapa de planificación de una auditoría comprende, en primera instancia, la planificación preliminar y, como paso siguiente, la planificación detallada (CGR, 2011: 16).[10]

El análisis preliminar o planificación preliminar consiste en el relevamiento de informaciones relevantes sobre el objeto de auditoría para hacerse del conocimiento necesario para una posterior formulación de las cuestiones a examinar por la auditoría (cuestiones de auditoría) (TCU, 2010: 18).

Siguiendo con las consideraciones a ser realizadas en referencia a la planificación, la EFS de Costa Rica (CGR, 2006) expone:

En la planificación preliminar el auditor debe obtener información general sobre el asunto objeto de estudio, determinar la viabilidad de efectuar la auditoría conforme el objetivo establecido, así como identificar las actividades, que se definen como líneas de auditoría [cuestiones de auditoría] o áreas de indagación (p. 16).

Siguiendo al Tribunal de Cuentas de la Unión (TCU, 2010: 18):

La comprensión del objeto de la auditoría (a través de la etapa de exploración y conocimiento del plan, programa, proyecto, etc.) permite identificar riesgos y puntos críticos [cuestiones de auditoría] existentes y es indispensable a la definición del objetivo y del alcance de la auditoría.

Resulta de importancia que el equipo de auditoría logre investigar, documentar y comprender con la debida profundidad los aspectos centrales del objeto de auditoría. En este sentido, la profundidad y el nivel de detalle de los datos que serán recabados deben estar en consonancia con el objeto investigado, el tiempo y los recursos disponibles por el equipo.

El relevamiento de informaciones puede ser estructurado de la siguiente forma (ISSAI, 2004, citado en TCU, 2010: 19):

- El objeto y su contexto: fuentes de conocimiento de la entidad auditada (organismo, plan, programa, proyecto, etc.).

- Naturaleza de la entidad auditada.

- Objetivos (generales o parciales, dependiendo de la extensión del trabajo).

- Estilo de gestión, estrategia de actuación (acciones desarrolladas, metas fijadas, clientes atendidos, procedimientos y recursos empleados, bienes y servicios ofertados y beneficios proporcionados).

- Estructura organizacional (líneas de subordinación y de asesoramiento y relación con las actividades desarrolladas).

- Fuentes de financiamiento y principales ítems de costo y gasto (histórico de la ejecución presupuestaria).

- Situación en el contexto de las prioridades gubernamentales.

- Histórico (a partir de la fecha de creación, las denominaciones anteriores y mudanzas en su concepción lógica en relación con objetivos, público destinatario y formas de implementación).

- Grupos de interés y características del ambiente externo e interno.

- Naturaleza de la actuación de otros órganos o programas gubernamentales que actúan en la misma área (líneas de coordinación).

- Funcionamiento del objeto auditado:

- Procesos gerenciales.

- Bases de datos existentes.

- Ambiente de control; sistemas, mecanismos de control y prácticas, estructura de rendición de cuentas.

- Restricciones enfrentadas (imposiciones legales y limitaciones impuestas por la concurrencia, por la tecnología, por la falta de recursos o por la necesidad de cooperar con otras entidades).

La planificación preliminar o análisis preliminar tiene como principal objetivo trazar un diagnóstico a partir de la interpretación de la información recolectada y de la identificación de los problemas relativos al desempeño del objeto de auditoría (TCU, 2010: 21).

Puede presentarse aquí un interrogante sobre el tratamiento de las cuestiones de auditoría. En este sentido la Contraloría General de la República plantea que es en la planificación preliminar en donde se presentan las áreas críticas o cuestiones de auditoría. Por otra parte, el Tribunal de Cuentas de la Unión plantea que la presentación de estas cuestiones se da en la planificación detallada.

Es postura de este libro que, si bien la planificación se separa en etapas (preliminar y detallada), en los hechos, es un proceso continuo. Así, puede salvarse esta disyuntiva, ya que la Contraloría General de la República habla de la formulación de las cuestiones de auditoría como último paso de la planificación preliminar. En tanto que el Tribunal de Cuentas de la Unión las presenta como primer paso de la planificación detallada. Es decir, cuando se conoce el objeto de auditoría (a partir de un relevamiento de información), pueden identificarse las áreas con mayor riesgo, esto es, las cuestiones de auditoría. Atento a lo antedicho, el lector podrá observar que en los dos manuales de referencia, no se evidencia una diferencia en la secuencia lógica de pasos a seguir en una planificación de auditoría; sí se encuentra una diferencia en la delimitación de las etapas de la planificación. Una vez más se ratifica la postura de este trabajo en donde se valoriza la secuencia y no la delimitación de las etapas. Lo que importa es que existe una instancia de relevamiento que permite conocer el objeto de auditoría (plan, programa, organismo, etc.) para luego identificar las áreas donde la auditoría debe hacer foco, basándose en su riesgo y probabilidad de ocurrencia, es decir, las “cuestiones de auditoría”. Luego, la Contraloría General de la República expone sobre las áreas críticas (cuestiones de auditoría) lo siguiente:

Área o asunto de potencial importancia para el logro de los objetivos de la entidad y la consecución de los resultados respectivos. Algunos elementos que inciden en la selección de las áreas críticas son: decisiones clave de la Administración de la entidad estudiada, problemas relacionados con el sistema de información para la toma de decisiones; despilfarro, ineficiencia, mala administración; y naturaleza, tamaño e impacto de las actividades (CGR, 2006: 21).

Teniendo en cuenta lo mencionado, la etapa de planificación de auditoría presenta un camino de descubrimiento de las áreas críticas o cuestiones de auditoría sobre las cuales se desarrollará la auditoría. En este devenir, se utilizan herramientas de diagnóstico que permiten identificar dichas cuestiones de auditoría y los riesgos presentes en la gestión del objeto auditado.

En palabras de la INTOSAI (ISSAI 3000, 2004, apéndice I: 98), las EFS emplean diversos métodos que colaboran en el proceso de planificación, por ejemplo:

- Análisis de riesgos

- Análisis FODA

- Análisis de problemas[11]

Estas herramientas sustentan, primero, un conocimiento general del organismo, plan o programa. Por otro lado ayudan a establecer criterios, descubrir áreas críticas o cuestiones de auditoría, y riesgos de auditoría.

Una vez recabada la información necesaria, es momento de plasmar todo lo estudiado en un documento que muestre el camino a seguir por el equipo de auditoría; este es el caso de la matriz de planeamiento. En palabras del TCU (2010: 26): “Una vez definidos el problema y las cuestiones de auditoría, el equipo deberá elaborar la matriz de planeamiento. Se trata de un cuadro con el resumen de las informaciones relevantes del planeamiento de una auditoría”. Luego, el TCU sigue explayándose en sus consideraciones acerca de la matriz de planeamiento de la siguiente manera:

El propósito de la matriz de planeamiento es auxiliar la elaboración conceptual del trabajo y la orientación del equipo en la fase de ejecución. Es una herramienta de auditoría que torna el planeamiento más sistemático y dirigido, facilitando la comunicación de decisiones sobre metodología y auxiliando la conducción de los trabajos de campo (TCU, 2010: 26).

Esta matriz debe ser un instrumento flexible y dinámico, con posibilidad de ser modificado y actualizado por el equipo a medida que se avanza con las tareas. Por sus características esquemáticas y clara exposición de lo que se pretende realizar representa un instrumento central en la elaboración del proyecto de auditoría (TCU, 2010).

La matriz de planeamiento representa un elemento icónico en el trabajo de auditoría, porque es a partir de esta que se desarrollará el trabajo. Una planificación formulada deficientemente conducirá indefectiblemente a conclusiones erradas; por ello, la flexibilidad en la elaboración de esta matriz debe estar presente permanentemente junto con el avance de la investigación, atenta a ser modificada cuando el equipo de auditoría lo crea necesario.

Como se mencionara al principio de este capítulo, este libro no pretende ser un manual de auditoría de gestión o un manual de auditoría social para programas sociales universales, es por ello que no se presenta una secuencia de las etapas de la auditoría. Solo se exponen los rasgos salientes de la auditoría de gestión que, aplicados a las auditorías sociales de programas sociales universales, las diferencian de las demás auditorías de gestión (entendiendo a la auditoría social como un tipo de auditoría de gestión). Así, existe un convencimiento del autor de este libro de que las particularidades sustanciales, en cuanto a auditoría social de programas sociales universales, se encuentran en los elementos desarrollados precedentemente. En el capítulo siguiente se expondrán estos mismos tópicos aplicados a los programas de transferencias condicionadas, entendiendo estos como incluidos en programas sociales universales.

A modo de síntesis

En este capítulo se realizó un recorrido por los manuales de auditoría de gestión, entendiendo que este tipo de auditoría contiene a la auditoría social, que es el eje central de análisis de este libro. A partir de allí se identificó una forma de análisis del objeto de auditoría, el cual presenta el programa, plan, ente, etc., como un proceso productivo, tanto en su etapa de formulación como en su etapa de ejecución. En ese proceso, pueden analizarse relaciones de economía, eficiencia, eficacia y efectividad o impacto (tanto directo como indirecto). La medición de estas relaciones representa el objetivo central del trabajo de auditoría, ya que es tarea del auditor de gestión, y del auditor de auditoría social, concluir el trabajo de auditoría en términos de estas dimensiones del desempeño (economía, eficacia, eficiencia, efectividad o impacto) y contribuir así a la mejora en la gestión del plan, programa, proyecto, organismo, etc.

Para ello, los manuales de auditoría presentan una secuencia de planificación de qué se realizará y cómo se lo realizará. Así, se sigue una secuencia en donde el auditor se para desde un lugar específico para analizar el objeto de auditoría (plan, programa, organismo, etc.), y a partir de allí realiza un trabajo exploratorio con el fin de tener un conocimiento general del organismo, todo ello sustentado con herramientas de diagnóstico (análisis de riesgo, FODA, matriz de marco lógico). Es decir, a través de un enfoque (lugar desde donde observa el auditor), se realiza un estudio preliminar (conocimiento general del objeto de auditoría), para luego determinar las cuestiones de auditoría, las cuales son áreas sensibles, riesgosas, problemáticas que serán el centro de la auditoría. Para poder estudiar con detalle esas cuestiones, se identifica: información requerida, lugar donde se puede encontrar dicha información, tratamiento de esta y qué se va a poder concluir. Este planteo se realiza generalmente en un formato matricial conocido como matriz de planeamiento, la cual es una herramienta de suma utilidad para mostrar en forma esquemática qué es lo que se hará y cómo se realizará.

- Recuérdese que se describe la auditoría de gestión porque se entiende que esta contiene a la auditoría social de programas sociales universales. Es decir, la auditoría social es un tipo de auditoría de gestión. ↵

- Pueden agregarse otras “E” o dimensiones del desempeño, dependiendo del mandato de cada EFS. ↵

- En un sentido amplio, puede entenderse el bienestar tanto material, como biológico, social, cultural, etc. ↵

- Esta última parte es importante para, en la parte final de la auditoría, realizar las recomendaciones en términos de esa dimensión del desempeño. ↵

- Se verá más adelante que esta última pregunta es de importancia en la construcción del conocimiento del programa social a auditar. ↵

- La función de producción no solo se refiere a la línea de operaciones, sino a todo proceso que involucra recursos combinados para generar o producir bienes o servicios diferentes a los factores que le dieron forma. ↵

- Debe aclararse que este autor define esto como “impacto” (exógeno), es decir, lo diferencia de la efectividad (endógena). ↵

- La referencia a un modelo evaluativo es para que el lector internalice la idea de un estudio estructurado, que en este trabajo se identifica a partir de pasos a seguir (en la forma de lineamientos) para conocer el objeto de auditoría y, posteriormente, identificar falencias en el desempeño. El auditor identifica cuestiones de auditoría (cuestiones con alto riesgo) y se aboca a la fiscalización de esas cuestiones. ↵

- Nótese que durante todo el capítulo II se habla de auditoría de gestión, ello se refiere a que la postura de este trabajo es que la auditoría social es un tipo de auditoría de gestión y, por tanto, es relevante caracterizar la auditoría de gestión como marco de referencia analítico. En el capítulo III se expondrán algunas consideraciones que, partiendo del andamiaje conceptual de la auditoría de gestión, caracterizan a la auditoría social. ↵

- La planificación de la auditoría consta de los siguientes elementos: conocimiento de la entidad; elección de líneas de auditoría, áreas críticas o cuestiones de auditoría; criterios; técnicas de diagnóstico generalmente aceptadas (análisis de riesgos, FODA y matriz de marco lógico); programa detallado de auditoría o planificación detallada. ↵

- En el capítulo siguiente se desarrolla la matriz de marco lógico (MML), la cual se relaciona estrechamente con el llamado “árbol de problemas” o “árbol de causas y efectos”. ↵