Este capítulo explica la evolución de la comercialización energética mediante un análisis directo de los datos estadísticos publicados en la Web Oficial de cada uno de los países estudiados. Esto permitirá precisar las estadísticas de algunos fenómenos simbólicos, los que –en definitiva- posibilitarán la generación de inferencias válidas y certeras.

De este modo, las principales explicaciones del uso de recursos estratégicos como un arma política -destinada a ejercer presión-, pueden encontrarse en el estudio de varios acontecimientos. Cabe recordar en este punto que las investigaciones exploratorias priorizan el detalle y la profundidad en la adquisición de información de casos reales. En este sentido, las dos graves crisis de abastecimiento europeas, en 2006 y 2009 –originadas por las disputas entre Rusia y Ucrania-; y las siguientes acaecidas en Letonia (2003), Georgia (2006) y Bielorrusia (2006) son las ejemplificaciones más relevantes para indicar la utilización de los hidrocarburos como un instrumento de presión política.

Debido a la naturaleza de esta investigación, se encuentra prevista la recolección de gran cantidad de información, procedente de diversas fuentes de información y de naturaleza muy heterogénea. Es por este motivo se ha decidido primero seleccionar y clasificar la información disponible de cada caso, para posteriormente poder compararla con el resto de los casos estudiados

3.1. El caso de Ucrania

Los datos provistos por diversas fuentes brindarán los instrumentos necesarios para poder analizar los antecedentes inmediatos al conflicto: entre ellos, el recuento del acuerdo firmado entre ambas naciones en el año 2001[1], mediante el cual se establece una tarifa preferencial por el transporte del gas ruso por el territorio de Ucrania. El Articulo N° 2 del mencionado acuerdo estipuló lo siguiente:

“La parte rusa garantizará el cumplimiento de los acuerdos de OJSC[2] “Gazprom” con la Sociedad Nacional de Acciones “Neftegaz Ukrainy“, para servicios de tránsito de gas natural a través del territorio de Ucrania mediante el suministro de gas y / o en forma monetaria.

Los volúmenes de tránsito del gas natural ruso a través del territorio de Ucrania, así como el monto de los pagos en forma monetaria y / o los volúmenes de suministro de gas como pago por el tránsito, se aclararán y verificarán sobre la base de protocolos intergubernamentales anuales para el año respectivo.”[3]

El convenio mencionado establece los principios legales y económicos que garantizan el tránsito ininterrumpido del gas ruso a través de Ucrania a los países europeos, así como también las garantías de liquidación entre Gazprom OJSC y Naftohaz Ukrajiny NJSC para servicios de tránsito y almacenamiento de gas ruso. En tal sentido, el articulado establece lo siguiente:

- el mecanismo económico de la parte ucraniana, el reembolso de su deuda en caso de retiro extracontractual de gas ruso. Este punto se concreta -en particular- mediante la documentación de la deuda pública de Ucrania en forma de bonos gubernamentales;

- la imposición de un derecho de exportación sobre el gas por un monto de USD140 / 1,000 pies cúbicos;

- el control del movimiento real de gas a través de la frontera entre Ucrania y Rusia por parte de los cuerpos aduaneros de ambos países.

Los acuerdos de gas de 2001 cristalizaron las relaciones legales entre Ucrania y Rusia en el sector del gas, no sólo desde el nivel económico-comercial sino hasta el nivel político interestatal: primero, por parte del gobierno ucraniano, que ofrece garantías para el tránsito del gas ruso, su compromiso de no tomar gas por encima de los límites contractuales y responsabilidad en caso de deuda por gas entregado; en segundo lugar, al establecer que la cantidad y la forma de pago del tránsito de gas deben especificarse en los protocolos intergubernamentales anuales.

El detonante de ambas crisis ucranianas fue una negociación conflictiva sobre el precio del gas ruso. Según un estudio[4] publicado por la agencia de noticias El Mundo de España, durante la primer crisis la región de los Balcanes, Turquía y Hungría se vieron gravemente afectados: con una dependencia de casi el 80%, su abastecimiento energético tanto industrial como doméstico se encuentra supeditado al gas ruso llegado a través de Ucrania. Durante la segunda, el suministro de este carburante afectó a más de una docena de países: ha sido paralizado por completo en Bosnia, Hungría, Bulgaria, Turquía, Macedonia, Grecia y Croacia, mientras que en Austria y Rumania el abastecimiento descendió un 90 y un 75%, respectivamente[5].

A los efectos de esta investigación, solo se indagará sobre la primera crisis energética, que tuvo lugar durante el invierno 2004-2005 -la segunda crisis tuvo lugar en el 2009, periodo por fuera del recorte temporal de esta tesis.

En una primera instancia, es importante realizar un análisis sobre las estrategias energéticas de Rusia y Ucrania, las que -a priori- puede indicarse que plasman objetivos y metas incompatibles entre sí. Al respecto, se destacan las siguientes observaciones:

- Ucrania procura retener e incrementar el tránsito de los hidrocarburos rusos sobre su territorio. Sin embargo, Rusia persigue una política de minimización de la dependencia del transporte con respecto a sus vecinos. Por otro lado, y de acuerdo a la Estrategia Energética de Rusia para el 2020, la extracción de petróleo “llegará a su máximo punto tecnológica y económicamente” hablando, mientras que el sector “usará activamente sus capacidades para asegurar el transito seguro” mediante la creación de nuevas rutas.

- Ucrania planea incrementar el refinamiento del petróleo, incluyendo el procesamiento del crudo ruso. Por su parte, Rusia -a pesar de que en su Estrategia Energética se propone proveer materiales básicos para refinerías externas propiedad de compañías rusas, no asume bajo ningún punto de vista responsabilidad sobre la revisión, modernización y suministro de petróleo a refinerías ucranianas bajo su control.

- Ucrania indica en su Estrategia Energética[6] el deseo de obtener hidrocarburos de fuentes alternativas, incrementar su extracción doméstica y reducir el consumo mediante la introducción de tecnologías eficientes. Por otra parte, Rusia se encuentra interesada en retener y expandir sus mercados, manteniendo a Ucrania en la lista de grandes consumidores de sus recursos energéticos.

- La Estrategia Energética de Ucrania no posee una sección de política exterior energética, a pesar de sus intenciones de extraer recursos más allá de su frontera -es decir, mediante empresas de capital nacional que tengan participación en proyectos energéticos internacionales. En contraste, la Estrategia Energética de Rusia presenta una marcada dimensión internacional, que incluye una expansión de las empresas rusas en los mercados internos de los países consumidores.

- Por último, pero no menos importante, la Estrategia Energética de Ucrania no plantea ninguna iniciativa de cooperación con otros países, mientras que la rusa plantea mayor diálogo y participación.

Desde la desintegración de la URSS, la relación entre ambos países puede entenderse como “cordial” -tal como caracteriza Vera Daza (2015)- hasta el desencadenamiento de la “Revolución Naranja” ucraniana, la que tuvo lugar entre los años 2004 y 2005.

Gutiérrez del Cid (2007) indica que el nacimiento de la Revolución Naranja se ciñe a las elecciones presidenciales desarrolladas a finales de 2004, cuando en la primera vuelta de las elecciones la Comisión Electoral Central proclamó la victoria del candidato Viktor Yanukovich, candidato prorruso.

En esa oportunidad, Viktor Yushenko -ex primer ministro pro-occidental y opositor- animó al pueblo ucraniano a manifestarse en las calles en contra del supuesto fraude electoral cometido. Sus seguidores se concentraron en la Plaza de la Independencia de Kiev y bloquearon los accesos a los principales edificios gubernamentales durante casi 14 días. Debido al color de la vestimenta de los seguidores de Yushenko, se denominó a estas manifestaciones “La Revolución Naranja”. Sobre los abusos electorales cometidos, Gutiérrez del Cid (2007) indica lo siguiente:

“El monitoreo de los abusos electorales se centró sólo en las zonas en las que Yanukovich había recibido un apoyo mayoritario. Por el contrario, las irregularidades documentadas en áreas predominantemente favorables a Yushenko fueron simplemente ignoradas”. (p.122)

El Tribunal Supremo del Estado anuló las elecciones y llamó a una segunda vuelta, en la que se proclamó como ganador a Yushenko. La rispidez con Rusia no sólo se originó como consecuencia de la Revolución Naranja. Resulta menester mencionar en este punto que Ucrania fue el primer miembro de la Comunidad de Estados Independientes exsoviéticos que se asoció al aparato de la OTAN en 1995, uniéndose en durante los primeros años del siglo XXI a los programas anuales nacionales elaborados por dicha organización, juntamente con Georgia. Por otro lado, el predecesor de Yushenko -Leonid Kuchma- ya había promovido un mayor acercamiento hacia Estados Unidos mediante una serie de acciones. Entre ellas, se menciona el envío de casi 2000 soldados a Irak en 2003, en tanto se constituyeron como miembros de una coalición militar liderada por la OTAN en la región. Además, también se envió un grupo de soldados a Afganistán, como miembros de la Fuerza Internacional de Asistencia para la Seguridad (ISAF) (Rozoff, 2014).

De este modo, y tal como indica Vera Daza (2015)

“Estos hechos, supondrían un giro pro europeo en la política exterior ucraniana, con acercamientos a países occidentales, y un alejamiento de posturas con el régimen de Vladimir Putin, a la vez que desde el Kremlin se miraba con recelo todo lo que ocurría en el país vecino por riesgo de contagio. La política rusa respecto a Ucrania, tras esta “revolución naranja”, pasó de ejercer un poder blando, como el de su primer período de presidente, a ejercer un poder duro y de aire dominante, con maniobras militares y de presión evidentes en el territorio limítrofe con Ucrania”. (ps. 6 y 7)

Como ultimo antecedente del conflicto, vale indicar que en julio del 2004 Gazprom y los gobiernos de Rusia y Ucrania firmaron un nuevo acuerdo sobre el transporte de gas proveniente de Asia Central (fundamentalmente, desde Turkmenistán). El mismo preveía entregas de gas ruso a Ucrania de 21-25 Bcm / año para el período 2005-2009, como un pago en concepto de trueque por el tránsito de gas a los clientes europeos de Gazprom. Para este acuerdo -en el cual no hubo intercambio de dinero alguno- el precio del gas ruso vendido a Ucrania se estableció en $ 50 / mcm y la tarifa para el tránsito del gas ruso a través de Ucrania fue de $ 1.09375 / mcm / 00km (Stern, 2006, p.2)

Los orígenes del conflicto se remontan a marzo del 2005, cuando Kiev informó sus intenciones de incrementar las tarifas de tránsito cobradas a Rusia. Ante esta situación, las autoridades rusas decidieron reconsiderar las disposiciones del contrato firmado entre ambos Estados, haciendo hincapié en el precio del recurso. Hacia fines del año Gazprom informó que no podría mantener las tarifas acordadas y que incrementaría los precios en los próximos tres años, con el objeto de que los países miembros de la Comunidad de Estados Independientes pagasen lo mismo que las naciones europeas.

A partir de este momento, el gobierno ruso insistió en que el precio pagado por los importadores ucranianos debería aumentar a $ 160 USD por 1000 cm en 2006. Ucrania afirmó que solo podía pagar $ 80 USD por 1000 cm en 2006 (Daley, 2009, p.3). La resistencia del gobierno ucraniano incitó a Moscú a cortar el suministro completamente durante dos días a principios del año 2006, aunque Ucrania se apropió del gas que actualmente se encontraba en los gasoductos establecidos en su territorio -y que tenía como destino abastecer numerosos países europeos.

Luego de varios días de tensión internacional, finalmente, ambas partes llegaron a un acuerdo, estableciendo la nueva tarifa de $95 USD por cada 1000cm (Heinrich, 2006, p.8).

En este contexto, es importante considerar que:

“El gas en particular, y los recursos energéticos, en general, son utilizados como instrumentos esenciales de una política exterior que resulta tan incisiva como si se hubiera diseñado a partir del uso de los tradicionales medios coercitivos (fuerza militar), pero con unos costes extremadamente reducidos en términos económicos. De hecho, estos países no tienen relevancia como mercado para las materias primas rusas, por lo que en este caso hablar de relaciones de fuerza como en el supuesto de la antigua realpolitik no podría tacharse de erróneo; incluso la dependencia de Rusia pone en jaque, casi de manera total, tanto a los consumidores (Ucrania y Georgia) como a los productores (Turkmenistán, Uzbekistán, y en menor medida Kazajstán. El paradigma realista y neorrealista al que Waltz se refiere puede ser en parte compartido. La interdependencia no es un mito allí donde la estructura económica no es fuerte y robusta como en Estados Unidos (cuyo mercado interno equivale a cuatro quintos del PIB), pero este mito es real en los países que, como Rusia, dependen enteramente del extranjero para su estabilidad. El caso de Gazprom, y su utilización por parte del gobierno ruso, se explica solamente dentro del contexto del intento de reducir los costes de esta interdependencia del país respecto de las exportaciones, por medio de la adquisición directa de una herramienta que garantice la distribución directa de los recursos en Europa”. (Gullo y Tuñón, 2009, p.192)

Ahora bien, cabe preguntarse, ¿Rusia ha utilizado efectivamente su hegemonía energética regional con el objeto de asegurarse sumisión y acatamiento? Si tenemos presente que –históricamente- Ucrania había sido abastecida por el Kremlin con condiciones preferenciales, pero que esta circunstancia se modificó luego de la victoria de la “Revolución Naranja” y el giro pro-europeísta, podría pensarse que sí.

3.2. El caso de Letonia

Desde la disolución de la URSS, el régimen ruso ha procurado utilizar las exportaciones energéticas como un arma política en los Estados Bálticos, fundamentalmente con el objeto de minar la solidaridad europea mediante la creación de divisiones políticas y económicas. En tanto aquellos son tradicionalmente dependientes de las importaciones rusas, no disponen de suficiente espacio de maniobra como para concretar la implementación de una política energética autónoma e independiente (Bikovs, Bruge, Spruds, s.f)

Tal como indican Bikovs, Bruge y Spruds (s.f, p.22), cabe señalar que las importaciones letonas procedentes de Rusia superan las exportaciones: 463 millones de euros (9,17% del total de las exportaciones) y 326 millones de euros (7,42% del total de las importaciones), respectivamente. Los principales productos importados de Rusia son metales y productos metálicos, así como recursos energéticos, en particular gas y petróleo. Ellos representan casi el 60% de la importación total (42,09% – recursos energéticos; 19,42% – productos metálicos, principalmente productos de hierro o de acero).

Además, el principal accionista de Latvijas Gāze -la compañía de gas natural más grande de Letonia, que tiene el monopolio del mercado de gas natural en el país- es Gazprom, quien posee casi el 35% de las acciones (Bikovs, Bruge, Spruds, s.f).

Es imprescindible tener en cuenta que en este trabajo de investigación se ha señalado que Gazprom es la empresa estatal rusa y que se considera uno de los instrumentos más efectivos de influencia del Kremlin. Este hecho ha brindado una motivación adicional para que el gobierno letón participe en las negociaciones relativas a la elaboración del Tercer Paquete de Energía de la UE[7] para reducir la influencia de Gazprom (Bikovs, Bruge, Spruds, s.f).

Cuestiones relativas al tránsito de recursos energéticos puede entenderse como un área crucial en las relaciones económicas comerciales entre Moscú y Riga. En efecto, dado que Letonia posee una posición geográfica sumamente favorable, Rusia ha utilizado sus puertos y vías férreas para transportar todo tipo de mercadería a Europa (Bikovs, Bruge, Spruds, s.f). Al respecto,

“Históricamente, Letonia ha sido uno de los principales puntos de tránsito para los flujos comerciales de norte a sur y de este a oeste. Su ubicación geográfica sigue siendo fundamental para los flujos de transporte estratégicamente relevantes que conectan a las principales economías mundiales como los Estados Unidos, la Unión Europea, Rusia, la CEI y el Lejano Oriente. El sector del tránsito es uno de los sectores industriales más fuertes de Letonia. Casi el 90% de la facturación en los puertos de Letonia, más del 80% de la carga ferroviaria y la mayor proporción de petróleo y productos derivados del petróleo transportados a través de sistemas de tuberías troncales es de tránsito. Más del 8% de los empleados de Letonia se dedican al transporte y servicio de carga de tránsito. La importancia del sector de transporte, tránsito y almacenamiento en términos de la contribución del PIB es sustancial en alrededor del 9% en 2016.” (Investment and Development Agency of Latvia, s.f., p.1)

No obstante, el sector energético ha sido siempre un área con negocios estrechos y tradicionales vínculos políticos. A pesar de las regulaciones anti-monopólicas, Latvijas Gāze ha dominado el mercado gasífero, importando 100% del gas natural desde Rusia, y es el stakeholder más importante de Itera Latvia, una subsidiaria de origen letón que le pertenece a Rosneft. De hecho, el CEO de Itera y miembro de la Junta Directiva de Latvijas Gāze[8] se ha expresado en contra de la liberalización del mercado del gas.

Ventspils es el puerto libre de hielo más grande en el Mar Báltico, y se convirtió -desde la disolución de la URSS- en la principal salida para el petróleo crudo y refinado durante toda la década de 1990. Durante el transcurso de los años, este asunto adquirió mayor importancia debido a las crecientes preocupaciones rusas en torno al futuro de la línea Polotsk-Ventspils (ver Mapa N° 1)[9].

Mapa N° 1: Oleoducto Polotsk-Ventspils

Fuente: The Economist (2003)[10]

En 1994, se creó una joint venture letón-rusa llamada LatRosTrans, que se estableció sobre la base de un acuerdo alcanzado entre ambas naciones. Su tarea era involucrarse en el transporte de petróleo crudo y productos derivados del petróleo por tuberías. Es importante destacar que el 66% del capital social de LatRosTrans está en manos de la sociedad anónima LaSaM, que representa los intereses nacionales de la parte letona. El 34% restante está en manos de la sociedad anónima Transnefteprodukt. Las cuestiones estratégicas se resolverían mediante mutuo acuerdo[11].

De acuerdo con Grigas (2012) la inclusión de Estonia, Lituania y Letonia en la Unión Europea y en la OTAN en el año 2004 ha reducido significativamente la habilidad rusa para influir sobre sus políticas domésticas, lo que ha se convirtió una preocupación creciente de Putin. La estrategia de Moscú en la región es determinada por su interés nacional, el cual es definido -a su vez- por la autosuficiencia y seguridad.

En otras palabras, no puede considerarse como necesariamente negativo el hecho de que Rusia intente influir sobre sus vecinos, así como también es natural que aquellos procuren buscar otras formas de asegurar la estabilidad de su país (Hanson, 2013). Sin embargo, los métodos utilizados para ganar espacio político pueden ocasionar alarmas en los países bálticos, en general, y, en particular, a Letonia. De tal modo, se constata que “(…) la influencia rusa en los países bálticos tiene como objetivo restringir su independencia y socavar las elecciones políticas, económicas y de civilización que han tomado (…)” (Grigas, 2012, p.2).

Desde el año 2002, distintas compañías rusas[12] del rubro energético expresaron su interés en adquirir participación mayoritaria en la instalación portuaria de Ventpils, la segunda terminal de exportación más grande para el petróleo ruso, y la más grande fuera de su territorio. Sin embargo, el gobierno letón y los propietarios privados se opusieron a la inversión moscovita, lo que decantó en la interrupción y reducción del suministro de petróleo a través de dicho puerto durante varias oportunidades durante el año en curso (Grigas, 2012). En enero del 2003 se experimentó el momento más crítico entre ambos países, cuando Transneft decidió cortar completamente los flujos de petróleo, los que se redirigieron hacia el puerto ruso de Primorsk[13] (ver Mapa N° 2).

Mapa N°2: Puerto Primorsk

Fuente: Project Smart Explorer (2013)

El puerto Ventpils dependía enormemente de las actividades relacionadas con el petróleo ruso. El impacto negativo que tuvo la redirección de los recursos energéticos se agravó durante los subsiguientes años, hasta que en 2006 una compañía suiza-holandesa -Vitol- adquirió una participación de casi el 35% del puerto. Antes que culminara la primera década del siglo XXI, la misma se amplió hasta el 49.98%. (Departamento de Política de Relaciones Externas de la UE, 2018).

Según lo que se desprende de la interpretación de la bibliografía, se observa que la crisis energética letona fue parte de un esfuerzo más amplio por parte de Moscú de ejercer control sobre rutas de energía en la región, mientras intentaba disminuir la dependencia rusa de las líneas de tránsito que atraviesa estados particulares de la región.

En conclusión, puede decirse que tácticas del Kremlin para ganar influencia en la región del Báltico son a menudo encubiertas y coercitivas, y buscan combinar su poder duro, a través de su papel como principal proveedor de energía, y el poder blando, a través del establecimiento de extensas redes de rusos étnicos que se desempeñan en la esfera pública y privada del Báltico. Sin embargo, a pesar de la capacidad de Rusia de usar su política exterior para ganar influencia, vale indicar que ello no sería posible sin las condiciones dentro de estos países, que los hacen vulnerables a la influencia rusa (Hanson y Teague, 2013).

3.3. El caso de Georgia

Georgia no posee reservas significativas de gas y petróleo. Como resultado de ello, el 65% del abastecimiento energético del país proviene de fuentes externas: es importante mencionar que casi el 50% del total de la energía utilizada es importada (Margvelashvili y Mukhigulishvili, s.f.).

El Estado se encuentra situado en un territorio estratégico en términos geopolíticos, dado que una gran diversidad de líneas y tuberías atraviesan la nación (ver Mapa N° 3): el Gasoducto del Cáucaso del Sur conecta el campo de gas Caspian Shah Deniz; mientras que el oleoducto Baku Tbilisi Ceyhan (BTC) conecta los campos de extracción de petróleo en el Caspio con las costas de Turquía y el resto de los mercados europeos. El oleoducto Baku-Supsa (WREP) también sirve para el suministro de petróleo azerí en la región.

Mapa N° 3

Líneas de transporte de recursos energéticos en Georgia

Fuente: BBC (2008)[14]

Las vías férreas georgianas proveen un corredor para el transporte de energía desde Azerbaiyán, Kazajstán y Turkmenistán hasta el Mar Negro. Las rutas establecidas le brindan al gobierno de Georgia no sólo de la energía necesaria para satisfacer las demandas de su mercado interno, sino también una renta en concepto de tránsito. Se destaca que durante la primera década del siglo XXI alrededor del 60% de la demanda de gas georgiana provenía de las ganancias obtenidas por el transito de recursos desde Gasoducto del Cáucaso del Sur (Margvelashvili y Mukhigulishvili, s.f.).

Las causas de la crisis en Georgia pueden hallarse en la Revolución Rosa, y en sus consecuencias. Según Angélica Rodríguez (2009),

“(…) durante la presidencia de Shevardnadze (1995-2003), Georgia presentó ciertas características democráticas que con el paso del tiempo se fueron diluyendo. La constitución de 1995 proveyó al legislativo de funciones que le permitían ser un peso real del poder ejecutivo y de la Suprema Corte. Con el paso del tiempo -y particularmente entre 1998 y 2003- el régimen político georgiano llegó a ser considerado como altamente inefectivo (…)”. (p.23)

Las reformas de la Constitución de 1995 permitieron la creación de un contexto ideal para la proliferación de la corrupción, tanto en el ámbito publico como privado (Bello Merino, 2016). Se incentivaron medidas desreguladoras en el ámbito económico, se fomentó la privatización de empresas publicas y se puso en práctica un nuevo sistema tributario que favoreció la evasión de impuestos. Tal era la situación que, en el Índice de Percepción de la Corrupción[15] del año 2003, un ranking elaborado por la organización Transparency International, Georgia apareció en el puesto 124, sobre un total de 133 naciones.

En abril de 2000 se llevaron elecciones presidenciales, siendo reelegido Eduard Shevardnadze, con el 79,8% de los votos, frente al candidato pro ruso Yumber Patiashvili, quien obtuvo el 16,7% de los sufragios. El candidato derrotado y la oposición en bloque negaron la victoria del presidente y denunciaron el fraude (Rodríguez, 2009).

La Revolución surgió del descontento de los ciudadanos, y fue liderada por Mikheil Saakashvili, quien luego se convertiría en presidente. La revolución de las rosas –y la asunción de Saakashvili- implicó el afianzamiento de la posición de los Estados Unidos en Georgia, cuyo gobierno se comportaría en adelante como un “peón” (González Villa, 2011). Tal así que:

“Con la generosa ayuda de casi mil millones de dólares anuales que recibió de Washington y de Bruselas, Saakashvili inició un ambicioso programa de modernización atacando la corrupción y definiendo reformas radicales en la economía. Al mismo tiempo, sin embargo, multiplicó los gestos que exigían la reintegración de Abkhazia y Osetia del Sur, la finalización de la presencia y la influencia rusa, y el pedido de membresía de Georgia en la OTAN. En otras palabras, pese a sus credenciales de demócrata, Saakashvili no modificó la agenda nacionalista de sus antecesores” (Der Ghougassian, 2008, p.3).

Durante los primeros años del nuevo gobierno de Tbilisi se desarrollaron varios problemas, que fueron socavando el vinculo entre Rusia y Georgia. Uno de los puntos más importantes en los que estaban en desacuerdo era con el tema de las bases militares de Rusia[16]. Saakashvili deseaba que se retiraran cuanto antes, mientras que Moscú continuó proporcionando estimaciones variables y considerablemente largas para el tiempo que llevaría hacerlo.

Mapa N° 4

Bases militares rusas en Georgia

Fuente: International Institute for Strategic Studies (2001).

El presidente de Georgia anunció en abril de 2004 que quería eventualmente unirse a la UE; mientras que se profundizaron las negociaciones para el ingreso a la OTAN durante el mismo año. Además, el oleoducto Baku-Ceyhan se estaba desarrollando de acuerdo con las estimaciones; por lo que puede afirmarse que la suma de estas circunstancias no hizo más que aumentar el descontento del gobierno de Putin.

En 2004 las diferencias entre ambos Estados comenzaron su ascenso hacia un pico de tensión. El presidente Saakashvili intentó romper un pacto[17] celebrado durante la década de 1990 y dar un paso hacia lo que consideraba la restauración de la integridad territorial de Georgia: el socavar el régimen en Tskhinvali, de Osetia del Sur (Indans, 2007).

Cuando Georgia optó por utilizar la fuerza vis-a-vis con Osetia del Sur, Rusia se opuso. En agosto de 2004, Moscú suspendió las conversaciones entre los dos países y dejó de emitir visas a los georgianos. En febrero de 2005, Rusia reiteró que se reservaba el derecho de usar ataques preventivos en territorio georgiano contra potenciales terroristas, y reveló sus intenciones de aumentar el precio del gas, hacia finales del año en curs (Tsygankov y Tarver-Wahlquist, 2009).

En enero de 2006, Gazprom duplicó las tarifas aplicadas Georgia -llegando a $ 110 por mil metros cúbicos (Indans, 2007, p.133)-, el más alto aplicado a una antigua ex república de la Unión Soviética. Mientras tanto, el gobierno ruso prohibió las importaciones de agua mineral y vino georgianos, implementando restricciones relacionadas con el control de salubridad[18].

El impacto de los aumentos de precios se vio intensificado por la negativa de Moscú a permitir préstamos de energía. En el pasado, compradores como Georgia y Ucrania habían podido obtener gas a precios muy bajos, y en ocasiones ni siquiera se pagaba el bajo precio que Gazprom cobraba. A los países se les permitió acumular grandes deudas y retrasar los pagos durante años sin multas (Newnham, 2015). Sin embargo, bajo el gobierno de Putin esto cambió abruptamente. El pago de las deudas pasadas ahora se exigía de inmediato y en su totalidad, al igual que el pago puntual de los envíos actuales.

Tal como indica Newnham (2015), durante enero de 2006 el Kremlin también presionó para que el gobierno georgiano vendiera sus gasoductos a Gazprom. En el pico de la presión energética de Rusia sobre Georgia, el país parecía estar a punto de ceder ante esta demanda. Si esto hubiera ocurrido, no solo se habría fortalecido la influencia de Rusia en Tbilisi, sino que también habría garantizado el suministro de gas a Armenia[19]. Sin embargo, al final, Georgia rechazó el acuerdo propuesto por Gazprom. Todos estos antecedentes desencadenaron los hechos.

En la mañana del 22 de enero de 2006, los principales gasoductos que abastecían a Georgia y Armenia explotaron con menos de media hora de diferencia, en el territorio de la república pro rusa de Osetia del Norte. Después de varias horas, la línea de transmisión de alta tensión Kavkasioni, que abastece a Georgia, también explotó. Rusia fue acusada de violar el espacio aéreo georgiano, y diversos funcionarios públicos fueron inculpados de complicidad. De hecho, en un mensaje televisado y dirigido a la población – en una sesión extraordinaria del Consejo de Seguridad Nacional de Georgia-, el presidente Saakashvili declara que el hecho fue un sabotaje, un intento de Rusia de forzar a su país para venderle su principal ducto: Bakú-Tiflis-Ceyhan (BTC), con una capacidad de 1.0 millones de barriles al día[20]. En una entrevista brindada por el Ministro de Relaciones Exteriores de Georgia – Gela Bezhuashvili-, se indicó que:

“Rusia busca ejercer poderes monopólicos sin restricciones, explotando constantemente sus suministros de energía como un arma de influencia política (…) Esta posición monopólica y sin principios, que emplean el uso del poder duro sin respetar el marco legal internacional excesivo, difícilmente mejorará el papel de Rusia como un proveedor de energía confiable” (Civil.ge, 2006, p.1)[21].

El examen de las investigaciones desarrolladas en el marco de este evento, permitirán interpretar que la explosión de dos gasoductos rusos que suministraban a Georgia con su gas natural empeoró las relaciones entre Moscú y Tbilisi, y aceleró el debate político dentro de Georgia sobre la necesidad de encontrar proveedores de energía alternativos: dado que el gigante euroasiático es la única fuente que provee gas natural a Georgia, sin dudas las explosiones causaron estragos en la frágil economía del país (Okrostsvaridzea, Bluashvilib y Gagnidze, 2017).

Algunos meses después, un nuevo conflicto entre ambas naciones vuelve a poner en alerta a la comunidad internacional. En septiembre de 2006, cuatro oficiales del contingente militar ruso en Transcaucasia fueron detenidos por agentes del Ministerio del Interior de Georgia, junto con más de diez ciudadanos georgianos -supuestamente implicados en una labor de espionaje. Durante la detención de los oficiales–quienes fueron liberados a principios de octubre-, Gazprom demandó a Georgia a pagar 230 dólares por cada 1000 metros cúbicos de gas en 2007; mientras que el precio del año en curso oscilaba los 110 dólares, tal como se ha mencionado previamente en este trabajo.

La bibliografía consultada para la realización de esta investigación sugiere que la importancia geopolítica del sur del Cáucaso se basa en la presencia de recursos energéticos. La estabilidad en la región es un requisito vital para el transporte ininterrumpido de petróleo y gas del Caspio. Aunque en sí misma la participación caucásica en las reservas mundiales de petróleo y gas no es considerable; ante la incertidumbre sobre la confiabilidad de los suministros del Golfo Pérsico, así como la posibilidad de que Rusia utilice la entrega de energía como un instrumento de presión, el transporte de suministros de energía del Caspio y Asia Central (fundamentalmente, desde Kazajstán y Turkmenistán) a Occidente a través de El Cáucaso ha ganado vital importancia.

3.4. El caso de Bielorrusia

A lo largo del período postsoviético -durante la década de 1990-, las relaciones entre Bielorrusia y Rusia han estado interrelacionadas de forma sistemática por cuestiones políticas -en particular, la unión propuesta de los dos países[22]. Durante este periodo Moscú suministró a Minsk gas altamente subsidiado, a cambio de concesiones militares y lealtad política (Bruce, 2005).

Vladimir Putin, sin embargo, ha demostrado ser más pragmático que su predecesor, presentando a su contraparte bielorrusa una opción clara: integración en los términos rusos, o enfrentar precios más altos para el suministro del gas. Dado el importante rol de tránsito de Bielorrusia para las exportaciones rusas de gas a Europa, estas cuestiones políticas tienen implicaciones importantes para la seguridad del suministro. Asimismo, arrojan luz sobre la forma en que se materializa la política exterior rusa y la relación entre el gobierno y el monopolio estatal de gas Gazprom (Bruce, 2005).

De tal modo, durante el gobierno de Yeltsin

“(…) se implementaron varias formas de apoyo estatal (…) para mantener bajos los costos de producción y, por lo tanto, impulsar las exportaciones bielorrusas. Los productores rusos, como es lógico, han percibido esto como un dumping de productos en su mercado interno; al tiempo que (los bielorrusos) levantaron barreras comerciales contra la competencia rusa” (Martinsen, 2002, p.36).

Poco después de que el recién elegido presidente Lukashenko se identificara como el aliado de Rusia en 1994, el Kremlin introdujo un sistema de subsidios para el suministro de gas natural y petróleo crudo, dos productos vitales para las industrias de energía y petroquímica. A Bielorrusia se le suministró suficiente petróleo y gas rusos para mantener su economía a flote y a precios que, si bien aumentaron a lo largo de los años, se mantuvieron muy por debajo de los que pagan otros compradores regionales de hidrocarburos rusos (Balmaceda, 2016).

Bielorrusia es uno de los mayores consumidores de gas natural per cápita del mundo (ver Tabla N° 01): el consumo en 2005 ascendió a poco más de 20 mil millones de metros cúbicos y fue un 20% más alto per cápita que en Ucrania (Konończuk, 2007, p.1).

Tabla N° 1

Consumo de gas natural en Bielorrusia (2001-2005)

Estadísticas y Análisis de la Republica de Bielorrusia (Beltransgaz)

En 2005, Bielorrusia importó 19,31 millones de toneladas de petróleo ruso, pagando el 60% del precio mundial. Consumió 5,85 millones de toneladas para sus propias necesidades, y de las 13,48 millones de toneladas restantes -luego de ser procesadas en dos refinerías bielorrusas en Mozyr y Novopolotsk, se exportaron a Occidente como productos derivados del petróleo. Este sistema fue muy rentable para Minsk en los últimos años: el valor de las exportaciones de productos petrolíferos ascendió a 4,85 mil millones de dólares en 2005 (Konończuk, 2007, p.2).

La dependencia total de Bielorrusia de los suministros de energía rusos se ve parcialmente compensada por la posición del país como un importante espacio de tránsito[23] para la exportación de gas y petróleo de Rusia a la Unión Europea (ver Mapa N° 5). Poco más del 15% del gas ruso exportado fuera de la CEI se envió entre 2001 y 2005 a través del territorio bielorruso (Konończuk, 2007, p.2).

Mapa N° 5

Gasoductos en la República de Bielorrusia

Fuente: Gazprom (2012).

En 2001, Minsk rescindió unilateralmente el acuerdo de 1995 -según el cual ambos países comparten los ingresos de la venta de productos petroleros bielorrusos a Europa. Claro está -tal como indica la bibliografía consultada- Bielorrusia se benefició durante años de las importaciones baratas de petróleo ruso, en contraste con los altos precios de los productos derivados del petróleo en los mercados europeos. Según Boss y Korosteleva-Polglase (2009), los ingresos de los acuerdos energéticos bielorrusos con Rusia ascendieron a unos 4.400 millones de euros en el año 2007. Así, Rusia participó en el presupuesto bielorruso de aproximadamente 10.400 millones de euros hasta el 40% (Boss y Korosteleva-Polglase, 2009, p. 155).

En abril de 2002, Rusia y Bielorrusia acordaron que éste último recibiría importaciones baratas de gas de Gazprom a cambio de la creación de una empresa conjunta basada en Beltransgaz[24]. Sin embargo, en el verano de 2003, Lukashenko cedió a las demandas de la sociedad civil y declaró que no vendería ninguna parte de Beltransgaz a Gazprom. Al negar el acuerdo a Gazprom, Lukashenko esencialmente protegió a la economía bielorrusa como una entidad independiente; aunque vale indicar que en octubre de 2003 finalmente decidió vender una parte no controladora de la compañía a Gazprom a cambio de continuar con los precios subsidiados (Bos, 2012).

Aquí es clave la parte “no controladora” de Beltransgaz: al permitir a Gazprom infiltrarse en una parte “no controladora”, Bielorrusia cumplió esencialmente con el acuerdo de abril de 2002 y continuó protegiendo su industria energética y su economía, mientras brindó participación no esencial a Rusia dentro de la compañía.

La crisis entre ambos Estados se desata cuando llegó el momento de renovar los acuerdos entre ambas naciones sobre el precio del gas. Gazprom amenazó con cortar el suministro a menos que accediera a pagar más de 200 dólares por cada 1000 metros cúbicos en 2007, cuando el año anterior el precio era -tal como se ha visto- de 47 dólares. El cambio de 2006 y 2007 marcó un punto de inflexión en las relaciones: las presiones ejercidas por el Kremlin demostraron el enfoque autoritario de Rusia, conducido por la creencia de que ya no precisaba de acuerdos generosos de energía para mantener la proximidad política de Bielorrusia (Černoch, Dančák, Koďousková, Leshchenko y otros, 2012, p.70)

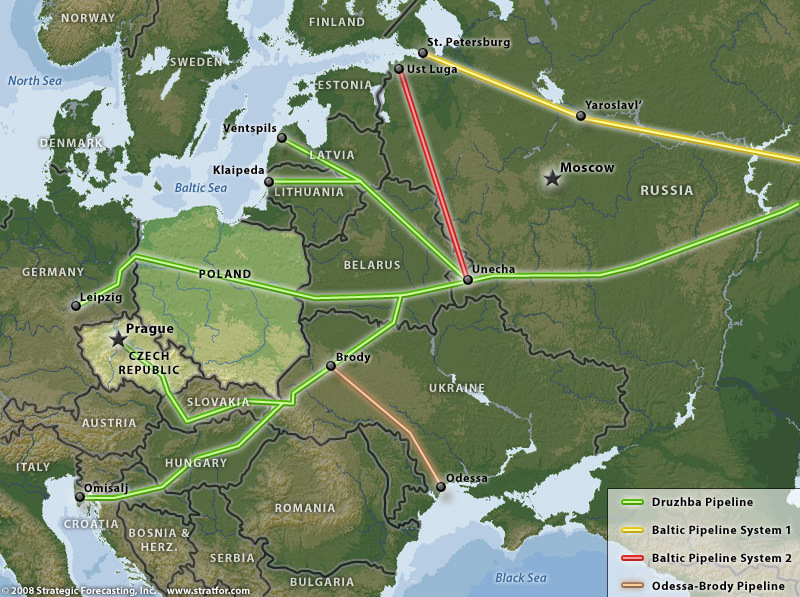

Las demandas rusas por mayores precios terminaron encontrando su satisfacción con la adquisición del 50% de las acciones de Beltransgaz. Los precios del gas se terminaron acordando en USD100 (Böhme, 2012). Sin embargo, días después de la resolución del conflicto gasífero comenzó el conflicto en torno al petróleo. Transneft afirmó que el gobierno de Minsk sustraía ilegalmente petróleo transportado a través de la línea Druzhba, y anunció la implementación de nuevos gravámenes para la exportación del crudo y sus derivados hacia el país, engrandeciendo los costos hasta un total de USD45 por tonelada (Caldioli, 2011). Este incremento en las tarifas impactaría directamente sobre la comercialización del crudo ruso hacia el mercado europeo. Cabe mencionar aquí que el contencioso Moscú-Minsk preocupó a países como Polonia y Alemania, que importaban gran parte de su petróleo a través del oleoducto bielorruso de Druzhba (ver Mapa N° 6).

Mapa N° 6

Oleoducto Druzhba

Fuente: EURODIALOGUE (2018).

Sumado a lo anterior, durante el mes de enero de 2007 Rusia interrumpió durante diez días el aprovisionamiento del recurso en cuestión. Finalmente, las autoridades bielorrusas aceptaron los nuevos precios de la energía y accedieron a la oferta rusa de eliminar gradualmente los subsidios en lugar de retirarlos totalmente (Jarabik y Silitski, 2008).

Las reflexiones realizadas en este capítulo permiten al lector comprender que las relaciones económico-políticas asociadas con los recursos energéticos están determinadas por las opciones de exportación de Rusia -tanto en términos de volumen y rutas estratégicas-, así como las relaciones con los estados de tránsito y, finalmente, el atractivo de los mercados finales (fundamentalmente, Europa).

La política de exportación energética de Rusia se ha visto significativamente afectada por las preferencias del estado en cuanto a la elección de los corredores de transporte, la dirección de exportación y su composición. En todos los casos se ha podido constatar un fuerte aumento en los precios de los recursos energéticos durante el mandato del presidente Vladimir Putin. Al mismo tiempo, la comprensión rusa de la política exterior y la diplomacia energética ha experimentado diversas modificaciones. Mientras que en la década de los ‘90 el enfoque adoptado consistió en subvencionar regímenes y realizar concesiones económicas para obtener beneficios políticos, el nivel económico de la relación energética transfronteriza se emancipó por completo y en muchos casos se convirtió en el factor determinante en la formación de nuevos acuerdos y adquisiciones

- Acuerdo entre el Gabinete de Ministros de Ucrania y el Gobierno de la Federación de Rusia sobre medidas adicionales para proporcionar el tránsito de gas natural ruso a través del territorio de Ucrania↵

- OJSC RUSIA Petroleum se dedica a la exploración, producción, transporte y procesamiento de gas en la Federación Rusa. Posee principalmente una licencia para la producción de hidrocarburos y estudios geológicos en el campo de condensado de gas Kovykta, ubicado en los distritos de Zhigalovo y Kazachinsko-Lensky del Óblast de Irkutsk. La empresa fue fundada en 1992 y tiene su sede en Irkutsk, en territorio ruso. A partir del 10 de marzo de 2011, OJSC RUSIA Petroleum opera como una subsidiaria de Open Joint Stock Company Gazprom.↵

- Acuerdo entre el Gabinete de Ministros de Ucrania y el Gobierno de la Federación de Rusia sobre medidas adicionales para proporcionar el tránsito de gas natural ruso a través del territorio de Ucrania. 4 de octubre de 2001. Disponible en el siguiente link: http://www.naftogaz.com/files/Zvity/Current-Agreements-Russia-Ukraine-en.pdf↵

- Consultado el 15 de Julio de 2018, y disponible en el siguiente link: http://www.elmundo.es/mundodinero/2009/01/06/economia/1231240987.html↵

- Ibídem↵

- Disponible en el siguiente documento de la Agencia Internacional de Energia: https://www.iea.org/publications/freepublications/publication/ukraine2006.pdf↵

- El objetivo del Tercer Paquete radicó en hacer que el mercado de la energía sea completamente efectivo y crear un solo mercado de gas y electricidad en la UE. Mediante éste se intentó mantener los precios lo más bajos posible y a aumentar los estándares de servicio y la seguridad del suministro. Si bien se aprobó en el año 2009, las negociaciones en torno al mismo comenzaron en el 2006. Mayores precisiones sobre el mismo pueden hallarse en el siguiente memorando de la UE: MEMO/11/125, elaborado en Bruselas el 2 de marzo del 2011. Link disponible: http://europa.eu/rapid/press-release_MEMO-11-125_en.htm?locale=en↵

- Se trata de Juris Savickis, quien solía ser oficial de la KGB durante su juventud, y fue acusado por la prensa por negocios y asociaciones ilícitas durante los primeros años del siglo XXI. Se cree que Savickis, conjuntamente con Aivars Lembergs -el alcalde de la ciudad porturaria de Ventspils- y el ex Primer Ministro Andris Šķēle, han estado involucrados en la lucrativa privatización de una empresa de transporte internacional letona, llamada Latvijas Kuģniecība (Latvian Shipping Company) (Bikovs, Bruge, Spruds, s.f).↵

- El oleoducto Polotsk-Ventspils -inaugurado en 1978- está conectado directamente con la terminal portuaria, y a través de este se transporta el petróleo de los campos petrolíferos de Pievolga, Urales y Pechora hacia los países del oeste. Este oleoducto de crudo fue construido en tan sólo cuatro años. Ver Mapa N° 01.↵

- “Latvia and Russia. Self-strangulation”. The Economist. Publicado el 05 de junio de 2003. Enlace: https://www.economist.com/europe/2003/06/05/self-strangulation↵

- De acuerdo con la información publicada en la web oficial de la empresa. Enlace: http://www.latrostrans.lv/en/about-lrt↵

- Entre ellas se mencionan Transneft y LukOil. ↵

- La nueva ruta de transporte del Báltico, que incluye el puerto marítimo en Primorsk y una línea principal que lleva el crudo hasta allí, se inauguró en diciembre de 2001. Al año siguiente, la terminal en Primorsk alcanzó la capacidad proyectada de 12 millones de toneladas. Además, las autoridades tienen como objetivo aumentar gradualmente la capacidad de producción de la terminal: primero, hasta 18 millones de toneladas y luego hasta 30 millones de toneladas de petróleo al año. Transneft planea convertir a Primorsk en el mayor puerto de exportación de petróleo de Rusia. Según las previsiones de la compañía Baltic Pipelines (Baltiiskiye Nefteprovody), la capacidad total del sistema de tuberías del Báltico y la terminal marítima de Primorsk en el futuro puede llegar a 50 millones de toneladas de petróleo crudo por año (Frantzen y Bambulyak, 2003)↵

- “BP shuts down Georgia pipelines”. BBC. Articulo completo disponible en el siguiente enlace: http://news.bbc.co.uk/2/hi/business/7556215.stm↵

- El mismo se encuentra disponible en el siguiente enlace: https://webantigua.transparencia.org.es/ipc__s/ipc_2003/ipc_2003.pdf↵

- Es importante mencionar en este punto que -en 1993- las tropas rusas intervinieron en una guerra civil en apoyo de Eduard Shevardnadze, el ex presidente de Georgia. ↵

- Los nacionalistas de Osetia del Sur declararon su independencia de Georgia el 20 de septiembre de 1990, aunque el parlamento georgiano declaró ilegal la declaración de independencia de Osetia del Sur el día siguiente. La intervención de Rusia en el conflicto armado que se generó culminó con la firma del “Acuerdo sobre los Principios para la Solución del Conflicto de Osetia de Georgia entre Georgia y Rusia”, en 1992. ↵

- Los georgianos tomaron represalias al negar sistemáticamente -desde el 2008- la aprobación de la candidatura de Rusia para unirse a la Organización Mundial de Comercio (OMC) (Indans, 2007)↵

- Que no era solo un aliado de Rusia, sino que -por sus características geopolíticas-, solo puede suministrarse energía a través del territorio georgiano.↵

- Aún antes de estar terminado, el oleoducto BTC estaba ya afectando la geopolítica petrolera mundial: el Cáucaso Sur, antes visto como el patio de Rusia, es ahora una región de gran importancia estratégica para otras naciones poderosas (IEEE, 2012). Esta línea lleva el crudo de Azerbaiján hasta el puerto mediterráneo de Ceyhan en Turquía, y –dado que es la única tubería que lleva al continente europeo el crudo del Caspio sin pasar por Rusia- su importancia es esencial para todos los actores involucrados.↵

- Se trata de un artículo publicado en Civil.ge, un medio de comunicación independiente sin fines de lucro, propiedad de la Asociación de las Naciones Unidas de Georgia. Consultado el 23 de septiembre de 2018. Enlace: https://civil.ge/archives/185456↵

- Resulta menester realizar algunas aclaraciones sobre este asunto. Cuando en 1994 asumió Aleksándr Lukashenko la presidencia de Bielorrusia comenzó a implementar una política exterior volcada a Moscú, en contraposición de la postura equilibrada que había mantenido su antecesor. En febrero de 1995 se firmo el Tratado de Amistad, Buena Vecindad y Cooperación entre ambos Estados. En abril de 1996 se concretó el Tratado para la Formación de una Comunidad entre la Federación Rusa y la Republica de Belarús. En el mismo se sentaron las bases para el establecimiento de órganos comunes. Un escueto tratado de 1997 es superado por la firma de dos instrumentos: el Tratado sobre la Igualdad de Derechos de los Ciudadanos -donde se previó la creación de una ciudadanía conjunta-; y la Declaración sobre la Futura Unidad de la Federación Rusa y la Republica de Belarús. A finales del siglo XX se firma el Tratado para la Creación de un Estado Unido y un Programa de Acción conjunto, que derogan todos los tratados anteriores, aunque brindan continuidad a todas las estructuras creadas (I Montes, 2003)↵

- Los siguientes gasoductos principales atraviesan Bielorrusia: Torzhok-Kondratki-Frankfurt / Oder (tubería de Yamal); Torzhok-Minsk-Ivatsevichi; Ivatsevichi-Kobrin-Dolina; Kobrin-Brest-Varsovia; Minsk-Vilnius; Torzhok-Dolina↵

- Beltrangaz es una empresa de infraestructura y transporte de gas natural, fundada en 1992 en Bielorrusia. Opera los principales ductos de tránsito de gas natural a través de Bielorrusia: Northern Lights y Yamal – Europe.↵