En los dos capítulos precedentes se estudiaron los procesos históricos previos a la expansión de las empresas automotrices extranjeras que caracteriza al período de estudio de esta tesis. En el capítulo 1 se expuso cómo las transformaciones del proceso productivo automotriz a nivel mundial iniciadas hacia 1950 determinaron el desarrollo de una internacionalización del proceso productivo centrado en la relocalización y reutilización de maquinaria y equipos, distinguible de otros procesos de reorganización global de la industria que se estaban desarrollando contemporáneamente. En el capítulo 2 se abordó el proceso de crecimiento de la necesidad social por vehículos automotores en Argentina y el desarrollo de las actividades productivas de los capitales extranjeros, restringidas hasta mediados de los años cincuenta al ensamblado con bajo contenido local, seguidas por una primera etapa de fabricación local limitada al caso de Industrias Kaiser Argentina.

El presente capítulo se valdrá de las conclusiones obtenidas en estos estudios previos. No obstante, el desarrollo de la investigación mostrará, además, que resulta necesario incorporar otras dimensiones al análisis, en particular, aquellas vinculadas con el enfoque general sobre la especificidad del proceso de acumulación de capital en Argentina que utilizamos en esta investigación. De hecho, el capítulo se estructura con arreglo a las determinaciones de la valorización del capital medio fragmentado en la industria argentina en general, que hemos sintetizado en la introducción de la tesis. De acuerdo a esto, luego de un primer apartado principalmente descriptivo sobre la rama y los capitales individuales que operan en ella, se analizan los aspectos materiales del desarrollo del capital extranjero. El estudio y la comparación internacional de la escala, la tecnología y la productividad del trabajo permitirán caracterizar a los capitales extranjeros como ejemplos claros de aquel tipo de capital. El tercer apartado estudia entonces las bases de la valorización del capital en la rama, abordando entre otros aspectos la explotación y sobreexplotación de la fuerza de trabajo, la vinculación con el pequeño capital y la apropiación de renta de la tierra. Por último, se discute la relación de las políticas estatales con el desarrollo de los capitales extranjeros en la rama.

Los capitales extranjeros en la rama automotriz argentina

Descripción de las empresas

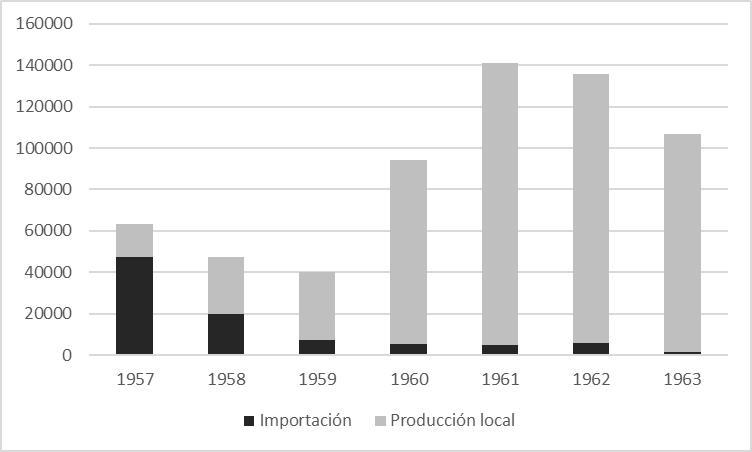

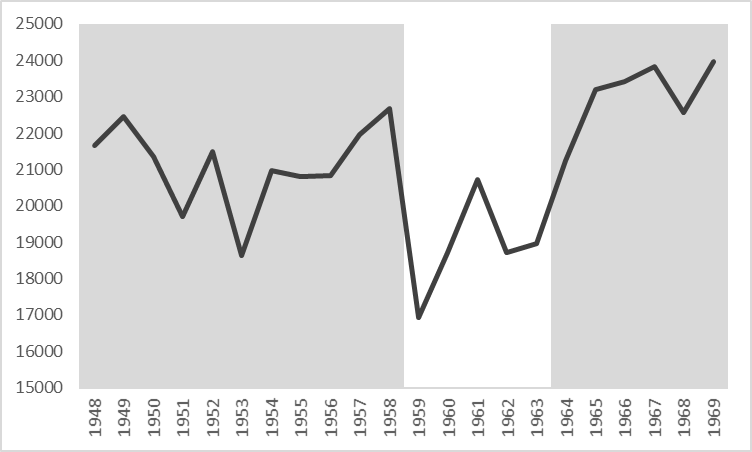

El período comprendido entre 1958 y 1963 se caracterizó, en la rama automotriz, por la evolución contrapuesta de las importaciones y de la producción local (ver Gráfico 3.1). Ya en 1960 se produjeron más vehículos que los que se habían importado en cualquier año previo y, para 1963, las importaciones se ubicaron por debajo de las 2000 unidades.

Gráfico 3.1 – Oferta interna de vehículos automotores (unidades)

Fuente: elaboración propia con base en Asociación de Fábricas de Automotores, La industria automotriz argentina; Sourrouille, El complejo automotor.

En el régimen de promoción automotriz de 1959 habían sido autorizadas 26 empresas de muy diversas características (ver Cuadro 3.1). Una primera mirada al listado de empresas nos permite descartar tres casos que, de acuerdo a diversas fuentes, nunca llegaron a producir siquiera una unidad[1]. Las 23 empresas restantes pueden dividirse, a su vez, en dos grupos claramente diferenciados. Diez empresas se mantuvieron en el mercado durante un corto período de tiempo; más precisamente, interrumpieron sus actividades entre 1961 y 1963. Individualmente, ninguna de estas empresas llegó al 1% de la producción total del período 1959-1964 y, en conjunto, representaron tan sólo el 2,6% de este total. Al parecer, la razón de esta corta operación radicó en el aprovechamiento de la posibilidad, abierta temporariamente por la legislación, de ensamblar vehículos con muy alto contenido importado (e incluso unidades terminadas) para venderlos en un mercado interno altamente demandante y protegido[2]. Agotada esta posibilidad, al intensificarse los requerimientos de contenido local, estas empresas discontinuaron sus actividades. Como podemos ver en el Cuadro 3.1, la mayoría de las empresas de este grupo eran locales, vinculadas mediante acuerdos de licencia con capitales europeos medianos o chicos (en comparación con otros capitales del mismo país). Este grupo de empresas serán excluidas desde el principio de nuestro análisis, debido a su operación, en el mejor de los casos, como simples ensambladoras, por un corto período de tiempo y con un nivel de ventas prácticamente insignificante respecto del total.

Cuadro 3.1 – Empresas automotrices

Empresa |

Propiedad y control del capital |

Matriz / licenciataria |

Producción 59-64 (%) |

Cierre |

|

1 |

IKA |

Propiedad Mixta. Control extranjero |

Kaiser (EUA) / Renault (FRA) / AMC (EUA) |

33 |

|

2 |

Ford |

Extranjero |

Ford (EUA) |

11,2 |

|

3 |

Fiat |

Extranjero mayoría |

Fiat (ITA) |

10,9 |

|

4 |

General Motors |

Extranjero |

GM (EUA) |

9,9 |

|

5 |

Siam Di Tella |

Nacional |

British Motors (GB) |

6,9 |

1965 |

6 |

Chrysler Fevre |

Extranjero mayoría |

Chrysler (EUA) |

6,1 |

|

7 |

IAFA (Peugeot) |

Nacional mayoría (1965 extranjero may.) |

Peugeot (FRA) |

4,1 |

|

8 |

Citröen |

Propiedad Mixta. Control extranjero |

Citroen (FRA) |

3,4 |

|

9 |

IASF |

Nacional mayoría |

Auto Union (ALE) |

3,2 |

1968 |

10 |

DINFIA (ex IAME) |

Estatal |

Borgward (motor, ALE) |

2,6 |

|

11 |

Mercedes Benz |

Extranjero Mayoría |

Daimler Benz (ALE) |

2,4 |

|

12 |

Isard |

Nacional |

Hans Glas (ALE) |

2 |

1965 |

13 |

Metalmecánica |

Nacional |

BMW (ALE) |

1,7 |

1965 |

14 |

Autoar |

Nacional |

NSU (ALE) |

0,9 |

1963 |

15 |

Los Cedros |

Nacional |

Heinkel (ALE) |

0,8 |

1962 |

16 |

Dinborg |

Nacional |

Borgward (ALE) |

0,4 |

1963 |

17 |

Goliath Hansa |

Nacional mayoría |

Goliath Hansa (ALE) |

0,2 |

1961 |

18 |

Cisitalia |

Nacional mayoría |

Cisitalia (ITA) |

0,09 |

1963 |

19 |

Fábrica de Automotores Utilitarios |

Nacional |

Fuldamobil (ALE) |

0,08 |

1963 |

20 |

Panambí |

Nacional |

Messerchmidt (ALE) |

0,06 |

1961 |

21 |

Onofre Marimon |

Nacional |

Villiers (motor, GB) |

0,02 |

1961 |

22 |

Industrias de Transporte Automotor |

Nacional |

Studebaker (EUA) |

0,007 |

1961 |

23 |

Alcre |

Nacional |

Heinkel (ALE) |

0 |

1961 |

Fuentes: elaboración propia con base en Ibid.; Ianni, “La especificidad de la industria automotriz”; Jenkins, “The Rise and Fall of the Argentine Motor Vehicle Industry”. Nota: solo se señalan los cierres hasta 1975. | |||||

Las trece empresas restantes, que en conjunto representaron el 97% de la producción total del período 1959-63, fueron las únicas que continuaban en actividad en 1964. Todas ellas tenían vínculos de diversas modalidades con capitales extranjeros. Siete empresas fueron, desde su origen, filiales de capitales extranjeros: Kaiser, Fiat, General Motors, Ford, Mercedes Benz, Chrysler y Citroën[3]. IAFA era una sociedad de capitales nacionales licenciataria de Peugeot, en la que esta última comenzó a acrecentar su participación en la propiedad hasta asumir la mayoría y el control en 1965 (bajo la denominación “SAFRAR”). Las restantes empresas eran capitales privados nacionales con licencia extranjera (Di Tella, IASF, Metalmecánica e Isard), además de DINFIA, la empresa estatal sucesora de IAME. Las cuatro empresas privadas nacionales tuvieron diverso éxito en cuanto a las ventas pero, de todos modos, debieron cerrar o fueron absorbidas por los capitales extranjeros durante la segunda mitad de la década del sesenta. Vale aclarar que en los casos de IASF y Di Tella, la relación con el capital extranjero fue particularmente estrecha: ambas empresas recibieron no sólo apoyo y supervisión técnica sino también radicación de equipos o matrices[4]. Por último, la empresa estatal DINFIA (luego IME) se mantuvo en producción hasta 1980, firmando también acuerdos de licencia con un capital extranjero, aunque a diferencia de los casos anteriores, sólo para la fabricación del motor.

El cruzamiento entre el control del capital por origen y la participación en la producción nos muestra que los capitales extranjeros dominaron con claridad. Las ocho empresas de capital extranjero (incluyendo a IAFA-Peugeot) produjeron el 73% del total en 1961 y el 85% en 1963. En los años posteriores la participación en el mercado de estas empresas extranjeras continuó aumentando, principalmente por medio de la absorción de las empresas nacionales privadas, de modo que hacia fines de la década sólo quedaban capitales extranjeros en la rama (además de DINFIA).

En esencia, entonces, el desarrollo de la fabricación local de automóviles fue un proceso protagonizado por los capitales multinacionales más importantes a nivel mundial en la época. A continuación, reseñaremos las diferencias en la forma de desarrollo de estos capitales según su papel en el mercado mundial. Agruparemos por un lado a las “tres grandes” norteamericanos (General Motors, Ford y Chrysler) y, por otro, a los capitales europeos. El caso de IKA será tratado aparte porque, contemporáneamente a su instalación en Argentina y Brasil, la casa matriz discontinuó sus operaciones en Estados Unidos. Por último, nos detendremos brevemente en el desarrollo de los capitales nacionales y sus formas de vinculación con el capital extranjero.

Industrias Kaiser Argentina

El caso de IKA fue especial por varios motivos. En primer lugar, se trató de un capital que comenzó a desarrollar la producción integrada en Argentina con bastante anterioridad al resto. Por esta razón, empezó también antes el proceso de integración local de la producción y, para el momento de las primeras radicaciones, en 1959, ya había alcanzado un 90% de integración local, en promedio[5]. Debido a su ingreso temprano, la empresa produjo más de dos tercios del total anual de la rama hasta 1959 (más del 70% en ese año). Con el ingreso del resto de las empresas, su participación cayó pero, no obstante, durante el período 1959-64 casi un tercio de las ventas correspondieron a IKA, triplicando las ventas de la segunda empresa.

Hemos visto ya en detalle, en el capítulo anterior, el proceso de formación de la filial local de la empresa norteamericana. A diferencia del resto de los capitales extranjeros, la casa matriz no era un capital automotriz especializado, sino que se trataba de un grupo diversificado. Además, este grupo había cesado la producción de autos de pasajeros en EUA al mismo tiempo que había decidido instalarse en Argentina y Brasil. No se trataba, por tanto, de una empresa que tuviera producción automotriz en varias regiones, como el caso de las otras empresas norteamericanas y, en menor medida, las europeas. En este sentido, a diferencia de lo que sucedería con las “tres grandes” estadounidenses, la relocalización de su capital fijo no fue un modo de acelerar el recambio técnico en el país de origen, sino una consecuencia de su desplazamiento de la rama en ese país. Otra particularidad fue la participación estatal en el capital de la empresa, establecida en el contrato original con IAME, y la participación de capital nacional por medio de acciones (aunque, como vimos, el control del capital era de Kaiser).

La competencia de nuevos capitales a partir de 1959 impulsó a IKA a introducir una serie de cambios. En primer lugar, necesitaba desarrollar nuevos modelos. Pero aquí aparece una de sus desventajas frente a la competencia, pues al no tener producción automotriz a nivel mundial, tampoco disponía de modelos desarrollados en el exterior, como era el caso de los otros capitales. Sucede que el costo de diseñar un modelo excedía largamente la escala de producción de IKA, tanto si se considera únicamente el mercado local o si se suma la producción en Brasil y los utilitarios que continúa produciendo en EUA. Como veremos luego, el desarrollo de nuevos modelos, que comprende el diseño del vehículo, la planificación de la línea de producción y la fabricación de maquinaria especial y matrices, sólo estaba al alcance de las empresas que alcanzaban escalas mínimas de varios centenares de miles de unidades anuales[6]. Ante esta situación, IKA recurrió a otros capitales extranjeros. En 1959 cerró un acuerdo de licencias y asistencia técnica con Renault, según el cual la firma francesa invirtió 3,8 millones de dólares bajo la forma de matrices y equipos para producir el modelo “Dauphine” y, como resultado, se quedó con el 7,5% de la propiedad. En 1961, IKA llegó a un acuerdo similar con American Motors (AMC), que invirtió 1,75 millones de dólares (también en equipos y matrices) para la producción del modelo “Rambler”, obteniendo el 3,5% de la propiedad[7]. Así, luego de estos acuerdos, Kaiser mantenía la primera minoría y el control del capital de IKA en general, pero a la vez había constituido asociaciones parciales con Renault y AMC para la producción de modelos específicos. Estos joint-ventures involucraban la radicación de capital por parte de estas últimas empresas y su participación en el control técnico de la producción de las líneas correspondientes. En definitiva, aunque como hemos visto el aporte de capital local fue importante en el origen de la empresa para aportar fondos líquidos (destinados fundamentalmente al capital circulante), prácticamente la totalidad del capital fijo (maquinaria, equipos y matrices) fue aportado por los capitales extranjeros.

Estos acuerdos fueron la primera manifestación de los límites del proyecto inicial del grupo Kaiser, que consistía en alargar la vida útil de la maquinaria y matrices que habían sido desplazadas del mercado estadounidense. El ingreso de otros capitales extranjeros en Argentina y Brasil llevó en poco tiempo a la finalización de sus operaciones en la región. Desde 1960 todos los nuevos modelos de IKA se desarrollaron sobre la base de inversión extranjera de Renault y AMC, empresas que, a diferencia de Kaiser, eran capitales medios en la rama a nivel mundial. El crecimiento de la participación de Renault en la propiedad llevó a que la empresa francesa asumiera el control en 1967; en el mismo año Ford adquirió la subsidiaria de Kaiser en Brasil. La empresa estadounidense abandonó toda participación en la rama automotriz a nivel mundial con la venta, en 1971, de su planta de utilitarios en EUA a AMC. Si bien había logrado posponer su salida de la rama mediante su traslado a America Latina, finalmente las diferencias de escala con los capitales medios o normales de la rama terminaron imponiéndose también en Argentina y Brasil. Y no pudo escapar a este destino aun siendo, hasta su último año de operación, una de las dos primeras empresas locales por volumen de producción; la escala que contaba no era la local, sino la global.

Las “tres grandes” estadounidenses (Ford, General Motors, Chrysler)

Como ya mencionamos, Ford, GM y Chrysler eran capitales cualitativamente distintos a Kaiser: en esencia, las “tres grandes” estadounidenses eran capitales medios de la rama a nivel mundial. No obstante esta diferencia, estos capitales también procuraron extender, con sus inversiones en Argentina, la vida útil del capital materializado en maquinaria y matrices en sus países de origen. General Motors, por ejemplo, realizó casi la totalidad de su inversión inicial de 14 millones de dólares bajo la forma de maquinaria y equipos, mientras que Ford, por su parte, relocalizó equipos usados de sus fábricas de Canadá[8]. En realidad, los datos agregados sobre el sector en general muestran que casi toda la inversión extranjera se realizó bajo la forma de maquinaria y equipos: entre 1954 y 1972, el 93% de radicaciones autorizadas se concretaron en bienes, mientras que sólo el 7% restante lo hizo en divisas[9]. Por otro lado, en una encuesta realizada por el INDEC, tanto General Motors como Chrysler indicaron que habían construido sus plantas en Argentina con tecnología preexistente en sus países de origen, adaptada debió ser adaptada para la producción en menor escala[10]. La posibilidad de radicar inversiones sin dedicar efectivo desde la casa matriz parece haber sido un factor importante en la racionalidad de la gerencia de las empresas multinacionales[11].

Ford y GM desarrollaron sus inversiones sobre la base de sus subsidiarias locales dedicadas a la importación y ensamblado, que eran propiedad de la matriz en un 100%. Chrysler, en cambio, y de acuerdo a sus políticas globales, operaba hasta entonces por medio de la asociación con una empresa local. A partir de 1959, con el pasaje a la producción integral, aumentó el involucramiento de la casa matriz y, entre 1961 y 1962, ésta adquirió la propiedad mayoritaria[12]. Las tres grandes estadounidenses, en una primera etapa, se concentraron en la producción de camiones y utilitarios, categoría que incluía también a las pickups de más de 500 kilos de carga. Tres parecen haber sido las razones de esta decisión: los menores aranceles para la importación de partes, las menores deseconomías de escala (en ambos casos respecto a la producción de autos) y la escasa competencia. El dominio de este segmento permitió a estos capitales obtener elevadas ganancias, que luego pudieron utilizar para ampliar sus fábricas. A la producción de autos de turismo sólo ingresaron, en una segunda etapa, en 1961[13]. En este segmento, nuevamente, estas tres empresas operaron de manera similar, compitiendo en la categoría de autos más grandes, donde hasta el momento sólo existía un modelo producido por IKA[14].

Las inversiones —y, con ellas, la construcción de fábricas y plantas— fueron progresivas, siguiendo la estrategia recién descripta de inserción por etapas en el mercado de automotores local. En el caso de Ford, que fue la que realizó las mayores radicaciones de capital extranjero (ver Cuadro 3.2), utilizó al principio la vieja fábrica ensambladora de La Boca, operando con una alta proporción de piezas importadas. Al mismo tiempo, desde enero de 1960 comenzó la construcción de una nueva planta en Pacheco. En 1961 empezó a fabricar allí motores para camiones y, al año siguiente, también para automóviles. En 1963 se inauguran en Pacheco las plantas de estampado y de montaje, cerrándose la planta de La Boca. Ese año se produjo el primer automóvil con motor y carrocería locales[15]. Recién entonces la planta de Ford llegó a reunir los principales elementos de una producción automotriz terminal de alta integración vertical: estampado, motores y ensamblado, además de otras operaciones como el forjado y la fabricación de ejes y suspensiones[16]. Chrysler y General Motors atraviesan procesos similares, construyendo las plantas de estampado y motores durante los primeros años de la década de 1960 y, por tanto, incrementando progresivamente el grado de integración local de sus vehículos.

Cuadro 3.2 Autorizaciones de radicación de capital extranjero (miles de dólares)

Empresa |

Radicaciones de capital |

Capital de origen |

|||

Total |

54-58 |

59-61 |

61-64 |

||

Ford |

34600 |

15100 |

19500 |

Ford |

|

Chrysler |

21190 |

8090 |

13100 |

Chrysler |

|

IAFA |

20500 |

4500 |

16000 |

Peugeot |

|

General Motors |

19800 |

14000 |

5800 |

General Motors |

|

IKA |

16504 |

10530 |

5974 |

Kaiser/Renault/AMC |

|

Fiat |

12000 |

4500 |

7500 |

Fiat |

|

Citroën |

8100 |

5000 |

3100 |

Citroën |

|

Mercedes Benz |

6600 |

5000 |

1600 |

Daimler Benz |

|

Siam Di Tella |

1400 |

1400 |

British Motors |

||

IASF |

1000 |

1000 |

Auto Union |

||

Total autorizado |

141694 |

10530 |

63164 |

68000 |

|

Fuente: Sourrouille, El complejo automotor, 49. | |||||

Capitales europeos (Fiat, Peugeot, Citroën, Mercedes Benz)

Los capitales europeos más importantes que establecieron filiales en Argentina en nuestro período de estudio fueron la italiana Fiat y las francesas Peugeot y Citroën, en la fabricación de autos, y la alemana Mercedes Benz en el segmento de vehículos comerciales[17]. Estos capitales mostraron diferencias en sus modos de ingreso al país: Fiat y Mercedes Benz operaron en Argentina, aunque con diversas limitaciones, desde fines del gobierno de Perón y, desde un principio, las subsidiarias eran de propiedad mayoritaria de la casa matriz. En cambio, las empresas francesas ingresaron recién en 1959-1960, por medio de la asociación con el capital local, incrementando paulatinamente su participación en la propiedad.

Hemos visto brevemente al final del capítulo anterior cómo Mercedes Benz y Fiat comenzaron sus operaciones en Argentina mediante la conformación del capital inicial con créditos del Banco Industrial y ganancias obtenidas con importaciones autorizadas por el gobierno. La empresa italiana se concentró entonces en la producción de maquinaria agrícola y, a partir de 1956, en la producción de chasis para camiones, sin producir autos hasta 1960. Mercedes Benz, por su parte, también se concentró en la producción de camiones y colectivos, aunque su producción se vio seriamente limitada luego de 1955, cuando fue intervenida. Con todo, a pesar de que en esta primera etapa ninguna de las dos compañías produjo localmente vehículos automotores en cantidades significativas, su temprano ingreso en el país tuvo como resultado que, para 1959, ambas tuvieran un capital local ya conformado[18].

El inicio de la producción de automóviles llevó a FIAT, cuyas instalaciones para la producción de tractores y locomotoras estaban en Córdoba, a radicar capital adicional proveniente de su casa matriz en 1961 y a construir, dos años después, nuevas plantas de forja y conjuntos mecánicos en la misma provincia, y otras de estampado y montaje en el Gran Buenos Aires. Según datos de la empresa, para este último año la proporción local de los vehículos había alcanzado el 75%[19]. Es decir que, al igual que las tres grandes norteamericanas, recién hacia el final del período estudiado se incorporaron procesos importantes como el estampado, aunque la fabricación de motores pudo comenzar antes que aquellas empresas debido a la posibilidad de utilizar las instalaciones preexistentes en Córdoba.

Las empresas automotrices francesas ingresaron de un modo diferente. Todas ellas comenzaron en asociación con otros capitales, sin tener desde un principio el control de la empresa subsidiaria. Ya vimos el caso de Renault, que ingresó al país invirtiendo capital (bajo la forma de equipos y matrices) en un joint-venture con IKA para la producción de modelos específicos, aumentando progresivamente, con esta misma modalidad, su participación accionaria hasta adquirir en 1967 el control sobre la empresa. Citroën y Peugeot, en cambio, en vez de invertir sobre un capital automotriz local existente, crearon nuevas empresas en asociación con capitales locales, inicialmente con participación minoritaria que luego irían acrecentando hasta adquirir el control mayoritario durante la década de 1960[20].

Capitales nacionales (Siam Di Tella, IASF, Isard, Metalmecánica, Dinfia)

Las cuatro empresas privadas nacionales y la estatal DINFIA produjeron solo el 16,4% del total y, tomadas individualmente, es su mayoría ocupaban los últimos lugares por volumen de producción. Y, aunque todas estas empresas sobrevivieron a la crisis de 1962-63, las de capital privado cerraron poco después. Metalmecánica e ISARD lo hicieron en 1965, Siam Di Tella fue adquirida por IKA en ese mismo año, mientras que IASF logró mantenerse hasta 1969, cuando fue absorbida por Fiat. DINFIA, por su parte, continuó en la rama hasta 1980. A la hora de buscar las razones de la incapacidad de estas empresas para sostenerse como capitales individuales, las investigaciones sobre el tema mencionan su menor capacidad financiera relativa para enfrentar los años de crisis, sus dificultades para competir con el ritmo de introducción de modelos nuevos que imponían las empresas extranjeras y la imposibilidad de vender a crédito en la misma magnitud que sus competidoras foráneas[21]. Todo esto llevaría a los capitales nacionales a obtener cada vez menos ganancias e incluso pérdidas operacionales que empeoraban más su situación[22]. Sin embargo, la comparación con el desarrollo de las empresas extranjeras —que veremos en detalle más adelante— sugiere que, más bien, estos factores parecen ser a su vez expresiones de razones más profundas, vinculadas con su carácter de empresa local que, en cuanto tal, no podía acceder a las ventajas inherentes a la forma de valorización propia de las filiales de las empresas multinacionales. Nos referimos a las formas de valorización sólo disponibles a las filiales en su carácter de partes de una empresa multinacional mayor o, más precisamente, en su carácter de capitales medios fragmentados. En este sentido, las limitaciones del capital nacional no provenían simplemente de las formas concretas de la competencia interna, sino del hecho de que la industrialización automotriz en Argentina era, en sí misma, resultado de una fase particular del desarrollo de la industria global que, como hemos visto en el capítulo 1, tenía en su base la internacionalización de los capitales automotrices de los países clásicos de la acumulación de capital. Dicho sintéticamente, la “multinacionalidad” era un requisito necesario de los capitales individuales en la rama automotriz argentina[23]. Precisamente esto es lo que vamos a estudiar en los próximos dos apartados.

Aspectos materiales de la producción automotriz en Argentina

¿Cuáles eran, entonces, las características particulares del desarrollo de los capitales extranjeros (insistamos, para recordar el vínculo con la sección anterior: los capitales medios fragmentados) en la industria automotriz Argentina? En este apartado comenzamos el análisis de esta cuestión, concentrándonos en los aspectos centrales de la materialidad del proceso de producción, a saber, la escala de producción, la tecnología empleada y la productividad.

Escala

La producción automotriz es un proceso de trabajo complejo que involucra gran cantidad de procesos de transformación material, de modo que no siempre resulta claro el límite entre lo que se considera el proceso de producción automotriz y los procesos de trabajo que producen sus insumos. Los estudios sobre el tema suelen clasificar dentro del proceso de producción automotriz a los siguientes procesos metalúrgicos, responsables de la mayor parte de la producción del cuerpo material del automóvil[24]. Estos procesos son el estampado de piezas metálicas, que consiste en la aplicación de presión sobre chapas metálicas a través de matrices que determinan la forma de las partes resultantes; la fundición de piezas del motor (tales como el block de cilindros, cabezales, pistones y cigüeñales) y otras partes[25]; y el maquinado de estas piezas para la fabricación de motores, transmisiones y otros componentes. Las partes resultantes de estos procesos son sometidas a varios procesos de ensamblado, como subensamblado de partes metálicas para formar subconjuntos dentro de la misma planta de estampado. Otros procesos de ensamblado importantes son el del motor y la transmisión, que suelen realizarse en plantas separadas junto con el maquinado de las piezas que los componen, dando lugar a las plantas de motores y transmisiones[26]. El ensamblado final se realiza separadamente utilizando como insumo las partes y subconjuntos de los procesos anteriores. Por un lado, se ensamblan las partes metálicas provenientes de la planta de estampado para formar la carrocería y, por otro, los ejes, la transmisión, el motor y otros componentes para formar el chasis. Luego del pintado de la carrocería, ésta se une al chasis correspondiente y luego se agregan otros componentes como las ruedas[27]. En síntesis, el estampado de partes de la carrocería, la fundición, el maquinado del motor y transmisiones, y el ensamblado final son las cuatro partes esenciales del proceso de trabajo en la industria automotriz. A esto debe agregarse el proceso de planificación y diseño de los modelos y de la línea de producción[28].

El grado de integración de los capitales automotrices (es decir, la cantidad de estos procesos que se incluyen en su ciclo individual) es variable, tanto entre cada capital individual como a lo largo del tiempo. Durante nuestro período de estudio, el proceso de producción del capital automotriz tendía a incluir, al menos, el diseño, el estampado, la fabricación de motores (incluyendo el maquinado de piezas) y el ensamblado final. En EUA, por ejemplo, todas las fábricas automotrices de fines de los cincuenta incluían estos procesos, y lo mismo sucedía con todos los capitales extranjeros en Argentina. Las filiales de las tres grandes estadounidenses, además, incluyen en su ciclo individual los procesos de fundición, el forjado y la fabricación de otros componentes como las transmisiones y los frenos[29]. En Argentina también era común que las empresas automotrices incluyeran procesos adicionales como el forjado (Fiat e IKA), la fundición (IKA y Ford), la fabricación de ejes (Fiat, Ford, GM, Peugeot y Citroen), transmisiones (Fiat, IKA, Peugeot y Chrysler) y suspensiones (Fiat, IKA, Ford, GM y Peugeot). En síntesis, las llamadas empresas “terminales” incluyen, en este período histórico, la mayor parte de los procesos involucrados en la producción de automóviles que presentamos en el esquema anterior.

Cada uno de estos procesos tiene tecnologías específicas y, por tanto, los requerimientos de escala difieren entre ellos. La fundición, por ejemplo, no tenía a principios de los sesenta mayores requerimientos de escala, pues la mayoría de los medios de producción requeridos eran adaptables para el moldeado de las diferentes partes[30]. El estampado, en contraste, presentaba importantes economías de escala debido a la maquinaria necesaria (prensas) y, fundamentalmente, a la necesidad de distribuir el costo de las matrices en un elevado número de piezas. La producción de menos piezas que las que permite la vida útil de una matriz lleva a un ineficiente uso de ésta y, por tanto, a que un mayor costo deba transferirse a la pieza y, de allí, al vehículo. Adicionalmente, cuanto mayor es la producción anual, menores son los cambios de matrices y, por tanto, también menores los tiempos muertos. En base a estas razones, White concluye que la escala mínima para alcanzar eficiencia en la planta de estampado son 400.000 vehículos anuales[31].

El maquinado de piezas del motor y su ensamblado, como vimos en el capítulo 1, tenía un alto grado de automatización ya en la década de 1950. La aplicación de sistemas de automatización fija, basados en las máquinas transfer y en la alta automatización del traslado de piezas entre estaciones, había transformado el proceso de producción en una línea automática en la cual la velocidad quedaba determinada por el tiempo que cada máquina empleaba en cada tarea. La forma de aumentar la velocidad de la línea era aumentar la división del trabajo entre cada máquina y, por tanto, introducir más máquinas. Había por tanto un compromiso entre velocidad y cantidad de inversión en la línea. White, basándose en los datos de las fábricas norteamericanas, estima que la velocidad óptima del proceso de maquinado correspondía a una escala de entre 260 y 280 mil motores anuales[32].

En el proceso de ensamblado final, la escala de producción está determinada no tanto por la maquinaria utilizada sino por la extensión de la división del trabajo manual. El proceso de ensamblado era, todavía en las décadas de 1950 y 1960, un proceso con un alto componente manual. El trabajo se realizaba en torno a una línea de montaje motorizada configurada a una determinada velocidad. De manera similar a la línea de máquinas automática que acabamos de ver para la fabricación de motores, la velocidad de la línea de montaje se correlaciona con la división del trabajo y la cantidad de obreros necesarios. Al mismo tiempo, una línea más rápida requiere más espacio, tanto por la mayor cantidad de obreros como por la necesidad de almacenar los crecientes inventarios. La velocidad óptima de producción rondaba, según la estimación de White, en torno a las 60 unidades por hora, que correspondía a una producción anual de unos 200.000 vehículos. Una velocidad mayor acrecentaba notablemente el problema de los inventarios y no otorgaba ventajas importantes derivadas de la mayor división del trabajo[33].

Estas consideraciones nos permiten concluir que la escala más eficiente de producción se aproximaba, hacia principios de la década de 1960, a los 400.000 autos anuales, determinada fundamentalmente por la necesidad de optimizar el uso de la matricería en el estampado[34]. Combinado con las escalas estimadas para maquinado y armado del motor y ensamblado, se puede concluir que una fábrica de menos de 300.000 unidades anuales estaba ciertamente lejos de la eficiencia de una fábrica normal, ya que no cumplía economías de escala en por lo menos dos aspectos del proceso productivo. Por su parte, una fábrica de menos de 200.000 unidades anuales directamente no cumpliría con ninguno de los requisitos de escala. Estas estimaciones realizadas por White son bastante moderadas porque —como el mismo autor señala— se refieren a las escalas mínimas derivadas del proceso de producción en sentido estricto, esto es, sin considerar cuestiones relacionadas con las condiciones de mercado, como la necesidad de tener diversas líneas de productos para minimizar riesgos frente a posibles fracasos de un modelo en particular. Incluyendo este último aspecto, White concluye que el tamaño mínimo para asegurar la reproducción a largo plazo es una empresa que produzca dos modelos básicos de 400.000 unidades por año cada uno, totalizando una escala de producción de al menos 800.000 vehículos para cada capital individual[35].

Cuadro 3.3 – Diferentes estimaciones de las economías de escala

Autor |

Año (*) |

Estampado |

Maquinado |

Ensamblado Final |

Un modelo |

Escala completa |

Bain |

1950 |

60-180 |

300 |

600 |

||

Maxcy / Silberstone |

1955/9 |

1000 |

500 |

100 |

1000 |

|

American Motors |

1958 |

360-440 |

360-440 |

|||

Toyota |

1960 |

480-600 |

120-240 |

96-180 |

480-460 |

|

White |

1967 |

400 |

260-280 |

200 |

400 |

800 |

Pratten |

1971 |

500 |

250 |

300 |

500 |

1000 |

(*) Indica año de los datos base (no de publicación) | ||||||

Fuente: Elaboración propia con base en las siguientes fuentes. Las estimaciones de Bain y American Motors son citadas en White, Automobile Industry since 1945, 31, 51 y 53. Las estimaciones de Maxcy/Silberstone y Toyota son citadas por Husan, Economies of scale in the automotive industry, 40 y White, 51. La estimación de Pratten es citada por Jenkins, Engines of development?, 123. | ||||||

En el Cuadro 3.3 se compara la estimación de White con otros estudios referidos a fechas cercanas. Aunque hay notables diferencias entre las estimaciones, se pueden ver algunas tendencias claras. En primer lugar, hay relativo acuerdo en los números para ensamblado, que varían entre 60.000 y 300.000 unidades anuales, siendo además las estimaciones crecientes en el tiempo, conforme el avance del desarrollo técnico. Además, todos los estudios coinciden en que los procesos de maquinado y ensamblado son los que tienen mayor requerimiento de escala. En empresas terminales que integran estos procesos, como era el caso de todas las automotrices en Argentina y la norma también en el mercado mundial, las escalas mínimas se ubican, por tanto, por encima de las que corresponden al ensamblado final.

Según estas estimaciones, aun tomando las más bajas, resulta claro que todas las fábricas automotrices en Argentina fueron diseñadas para escalas mucho menores. Dentro del período 1958-63, la fábrica de mayor producción era IKA, que llegó a producir 42.000 vehículos en 1961, mientras que sólo otras tres empresas superaron los diez mil vehículos en alguno de estos años (Fiat, Ford y GM; ver Cuadro 3.4). Además, debe tenerse en cuenta que todas estas fábricas tenían al menos dos modelos distintos, con lo cual la escala por modelo era aún menor. De hecho, aun considerando la rama en su conjunto y dejando de lado por un momento la alta variedad de modelos producidos localmente, los números de vehículos producidos anualmente tampoco alcanzaron los mínimos de eficiencia estimados para la producción de un modelo. Durante nuestro período de estudio, la producción total máxima (en 1961) fue de 136 mil vehículos, y en toda la década de 1960 no se superaron las 220 mil unidades anuales. A nivel de los capitales individuales, la fragmentación de la escala continuó también durante los años sesenta; por ejemplo, IKA-Renault alcanzó su pico en 1965 cuando produjo casi 57 mil vehículos, mientras que Fiat produjo 50 mil unidades en 1969 y, entre las demás empresas, sólo Ford y General Motors alcanzaron, en algunos años, las 30 mil unidades[36].

Cuadro 3.4 – Producción anual por empresa, en unidades.

1960 |

1961 |

1962 |

1963 |

Total |

|

IKA |

33205 |

42201 |

39987 |

27684 |

143077 |

Fiat |

4272 |

11339 |

14185 |

18544 |

48340 |

Ford |

11767 |

13441 |

11767 |

9110 |

46085 |

GM |

11056 |

13457 |

12063 |

9146 |

45722 |

Di Tella |

4102 |

14082 |

7146 |

8503 |

33833 |

Chrysler |

4330 |

7382 |

10028 |

8258 |

29998 |

IAFA / Peugeot |

1912 |

5000 |

8812 |

8406 |

24130 |

Isard |

3970 |

5170 |

5601 |

2287 |

17028 |

DINFIA |

3704 |

3243 |

3743 |

4226 |

14916 |

Citroën |

968 |

4229 |

5422 |

3313 |

13932 |

IASF |

904 |

3050 |

4075 |

3437 |

11466 |

Mercedes |

2566 |

3700 |

2387 |

1648 |

10301 |

Otros |

6432 |

9894 |

4664 |

337 |

21327 |

Total |

89188 |

136188 |

129880 |

104899 |

460155 |

Fuente: Asociación de fábricas de automotores, Anuario Estadístico. | |||||

Tecnología

La escala determina directamente la maquinaria que se puede emplear, puesto que el costo de ésta requiere de un determinado volumen de producción para que su aplicación sea rentable. Por tanto, las tecnologías que eran dominantes a nivel mundial no podían ser puestas en producción en Argentina. Virtualmente todos los estudios sobre la industria automotriz coinciden en que la industria local utilizaba una tecnología anticuada, al menos en el sentido de que los métodos de producción se asemejaban a los utilizados en los países clásicos en períodos anteriores [37]. Sin embargo, no abundan los análisis sobre las diferencias concretas entre los procesos productivos de la industria automotriz en Argentina y los de los países clásicos, en especial en el período de nuestro estudio. Con todo, basándonos en los estudios existentes sobre los procesos de trabajo y también en estudios más amplios sobre la industria podemos trazar un panorama.

Como hemos visto, el ensamblado final seguía siendo a principios de los sesenta esencialmente manual, aún en los países que estaban a la vanguardia técnica: el proceso de trabajo era, en esencia, realizado por una serie de obreros que operaban sobre un objeto de trabajo movilizado por una línea de montaje motorizada. Las diferencias en la escala no se reflejaron en una modificación de este sistema manufacturero básico, sino en su forma de aplicación. Crucialmente, la velocidad de la línea debía ser menor y, por consiguiente, lo mismo sucedía con la división del trabajo. Como cada obrero debía realizar una tarea menos especializada o, visto de otro modo, realizar más tareas que un obrero de una línea de montaje más rápida, la maquinaria debía ser más flexible: según Baranson, “para ensamblar las carrocerías se emplea un instrumental de soldadura portátil y remachadoras manuales, en lugar del equipo pesado y automatizado que se utiliza en las cadenas de montaje de Detroit”[38]. La tendencia a menor velocidad y menor división del trabajo se reforzaba por la diversidad de modelos que caracterizaba la producción de la mayoría de las empresas[39].

En el maquinado de piezas, en cambio, la diferencia en los procesos de trabajo era mayor y, de hecho, puede decirse que los procesos de trabajo locales eran cualitativamente diferentes a los realizados en los países clásicos. Hemos visto en el capítulo 1 cómo la automatización desarrollada durante la década de 1950 en las plantas de motores y trasmisiones de Detroit había conformado un sistema automático e interconectado de máquinas especializadas, de modo que el trabajador manual quedaba esencialmente expulsado del proceso inmediato de producción. En las fábricas automotrices argentinas, en contraste, no existía este sistema de maquinarias unificado[40], pues faltaba, en primer lugar, uno de sus requisitos: la existencia de máquinas-herramientas especializadas. En estas fábricas, las líneas de producción fueron planificadas inicialmente con máquinas universales de estación única (single station) y control manual, que servían para el maquinado de muchas piezas diferentes. Pero esto significaba que en cada estación el obrero debía cargar, posicionar, operar y descargar manualmente la máquina y, en algunos casos, también cambiar las herramientas de corte para cada secuencia de operaciones[41]. Además, la transferencia del objeto de una estación a otra también se hacía manualmente; por todas estas razones, la maquinaria no se había constituido en un sistema autónomo, sino que, más bien, seguía siendo operada por un conjunto de obreros organizados por medio de la división del trabajo[42].

El taller de estampado de partes metálicas era, junto con el de maquinado de piezas, la porción del proceso de fabricación del automóvil donde resultaba más importante la escala de la producción. También aquí, entonces, las diferencias de magnitud entre la producción en los países clásicos y el ámbito local se expresaron en diferencias importantes en el proceso de trabajo. El bajo volumen de producción local implicaba un alto grado de rotación de matrices en las prensas, con cada serie de prensado restringida a pequeñas series de 20 o 30 paneles, según los requerimientos de cada modelo diferente[43]; en contraste, en EUA las prensas eran utilizadas durante varios días con la misma matriz creando un inventario de varios miles de piezas, antes de ser reemplazada por otra matriz, minimizando así la cantidad de cambios de matrices y el tiempo dedicado a ello[44]. La automatización de la descarga de las prensas, que durante los años cincuenta comenzó a utilizarse en EUA, estaba fuera de consideración en las plantas de estampado locales.

Sin embargo, más allá del ahorro de trabajo que se lograba al producir grandes cantidades de piezas por medio del menor cambio de matrices y la automatización de las descargas, hemos visto que la principal determinación de la elevada escala necesaria para el prensado era la necesidad de amortizar anualmente las matrices. Pero, como ya hemos visto, en Argentina no se utilizaban matrices nuevas sino las matrices de modelos que ya tenían al menos dos años en producción en los países de origen (con la única excepción del Chevrolet 400; ver Cuadro 3.5). Este hecho resalta nuevamente la interconexión global entre los ciclos de la filial local y de la empresa matriz o, mejor dicho, la unidad subyacente tras la apariencia de independencia relativa entre una y otra. La amortización de las matrices en Argentina no dependía únicamente, ni tampoco principalmente, de la producción que se realizara anualmente en la subsidiaria, sino de la utilización total de cada juego de matrices, sumando las series de producción del país de origen y de la subsidiaria.

Cuadro 3.5 – Ciclo internacional de los modelos y lanzamiento en Argentina (empresas extranjeras)

Ciclo en país de origen |

Introducción en Argentina |

“Demora” en la introducción |

|

Citroen 2cv |

1948-1988 |

1960 |

12 |

Fiat 600 |

1955-1969 |

1960 |

5 |

Peugeot 403 |

1955-1966 |

1960 |

5 |

IKA Dauphine |

1956-1967 |

1960 |

4 |

Ford Falcon |

1960-1963 |

1962 |

2 |

Chrysler Valiant |

1960-1962 |

1962 |

2 |

Chevrolet 400 |

1962-1965 |

1962 |

0 |

Fuente: Elaboración propia en base a White, The Automobile Industry since 1945; Freysennet, freyssenet.com. Nota: se consigna el primer modelo de cada empresa, a partir del régimen de radicaciones de 1959. Nota 2: en los casos del Ford Falcon y el Chrysler Valiant, las fechas se refieren a la primera versión del modelo en EUA. | |||

Concretamente, esto significa que deben matizarse las conclusiones extraíbles de la comparación de escala directa entre las subsidiarias y los capitales de origen, porque no se trata de producciones completamente independientes. La producción del mismo modelo en varios países permitía a los capitales automotrices multinacionales distribuir los costos generales de diseño en más unidades. Esto parece haber sido una determinación central en el caso de las empresas europeas, para las cuales los volúmenes de producción de países como Argentina tenían mayor peso respecto de su producción global que en el caso de las empresas norteamericanas[45]. Para estas últimas, en cambio, la “exportación” del modelo viejo (con la relocalización de las matrices correspondientes) contribuía, sobre todo, al aceleramiento del recambio de modelos interno, de modo análogo a como el traslado de maquinaria antigua aceleraba el adelanto técnico. En EUA, los modelos se renovaban sustancialmente cada 3 años, e incluso más aceleradamente desde 1960[46], en contraste con la larga duración de los modelos europeos (véase nuevamente el Cuadro 3.5).

Sobre esta base, es posible sugerir la posibilidad de que la diferencia mencionada entre los capitales norteamericanos y los europeos haya tenido influencia en las diferentes estrategias en el modo de operar en Argentina. En efecto, al menos algunos capitales europeos se concentraron en el acuerdo de licencias para la producción de modelos, que les permitía obtener ganancias por medio de regalías (fue el caso, claramente, de Renault con IKA y de Peugeot con IAFA)[47], mientras que los capitales norteamericanos desarrollaron la radicación de capital por medio de subsidiarias directas (los casos más expresivos, en este sentido, fueron los de Ford y General Motors). En este sentido, los capitales europeos habrían estado más concentrados en distribuir y recuperar los costos de diseño (aumentando la escala de su producción), mientras que los estadounidenses mucho más en extender la vida útil de la matricería que se había convertido en obsoleta por el ciclo interno acelerado de renovación de líneas y modelos. En ambos casos, lo que resulta claro es que la producción en Argentina se insertaba claramente dentro del ciclo global de los capitales automotrices.

Esta observación sobre la matricería puede ser generalizada a otros aspectos del proceso de producción. Si la producción en Argentina se realizaba, en parte, con medios de producción ya amortizados —total o parcialmente— en los países de origen de los capitales extranjeros, entonces la producción efectuada con ellos era, en esencia, una continuidad del ciclo del capital iniciado con la compra de dichos equipos. En este aspecto, el traslado de maquinarias en general conectaba los procesos de producción y valorización de la matriz y la subsidiaria de un modo que “relajaba” los requerimientos de escala de las subsidiarias, como veremos luego.

No toda la tecnología empleada en la industria automotriz Argentina era de segunda mano pero, al menos en la fase inicial de la industrialización automotriz, el traslado de equipos usados desde los países centrales fue, efectivamente, un componente central de las inversiones radicadas. En la ya citada encuesta realizada por el INDEC sobre importación de tecnología[48], Ford, General Motors, Chrysler, Fiat, Citroën y Mercedes Benz afirmaron haber construido sus plantas utilizando tecnología existente en sus casas matrices (en el caso de IKA, por medio de acuerdo con otras firmas extranjeras), usualmente adaptando los diseños a la menor escala (excepto Citroën, que declara haberlas utilizado sin cambios). Por otra parte, en el informe de la cámara empresarial automotriz (ADEFA, Asociación de Fábricas de Automotores, ver Cuadro 3.7) se señala, en el mismo sentido, que en 1967 casi un cuarto del total del equipamiento tenía más de 10 años[49]. Como señala Jenkins[50], teniendo en cuenta que el grueso de las inversiones se realizó a partir de 1959, esto indica una utilización extendida de equipo usado en el momento de la instalación y los primeros años de la industria, pese a que el informe extrae la conclusión opuesta.

De cualquier modo, lo más interesante de este informe surge al analizar la antigüedad de la maquinaria y equipos en cada parte del proceso productivo. Como puede verse en el Cuadro 3.6, los sectores con mayor proporción de equipos antiguos eran el mecanizado (más de 37% del equipo tiene más de 10 años), la pintura (28%) y el estampado (22%). En particular el mecanizado y el estampado eran, como vimos, los que tenían mayores requerimientos de escala y, además, eran los que más habían avanzado, en los países clásicos, en la automatización de la producción. Es por lo tanto consistente con nuestra argumentación que ellos hayan sido los sectores que tendieron a absorber maquinaria usada en mayor proporción (e, incidentalmente, que hayan sido los dos sectores con maquinaria de más de 20 años). Por el lado de la escala, porque sin equipos de segunda mano (y por lo tanto al menos parcialmente amortizados) los costos de la producción unitarios en Argentina hubieran sido absolutamente antieconómicos. Y, por el lado de la revolución técnica en los países clásicos, porque la necesidad de renovación de equipos en estos dos sectores suponía que la maquinaria antigua descartada allí conservaba en muchos casos utilidad material, aunque fuera prácticamente obsoleta en las condiciones imperantes por entonces en el mercado mundial. En el caso del estampado, además, el corto ciclo del recambio de modelos en EUA (como vimos, de 3 años aproximadamente) implicaba que la matricería tendía a ser descartada en dicho país en pocos años y, por tanto, su traslado a Argentina se reflejaba en esta estadística como maquinaria de menos de 10 años, aun cuando podía estar en buena medida amortizada y cumpliera, en este sentido, plenamente con el importante papel que, según nuestro argumento, tuvo la relocalización de medios de producción en el desarrollo del capital automotriz extranjero en Argentina.

En cambio, los sectores con menos proporción de equipo antiguo eran los de ensamblado de carrocería y montaje final que, al contrario que los sectores tratados recién, tenían menores requerimientos de escala, utilizaban menos maquinaria y no habían revolucionado aún su base técnica.

Cuadro 3.6 – Antigüedad de equipos por sectores, en porcentajes (1967)

Sectores |

Hasta 10 años |

10 a 20 años |

Más de 20 años |

Mecanizado |

62,62 |

26,07 |

12,31 |

Pintura |

72 |

28 |

0 |

Estampado |

77,81 |

17,78 |

4,41 |

Forjado |

80,2 |

19,8 |

0 |

Tratamiento térmico |

82,05 |

17,95 |

0 |

Ensamble de carrocería |

92,66 |

7,34 |

0 |

Motaje final |

100 |

0 |

0 |

Fuente: Asociación de Fábricas de Automotores, La industria automotriz argentina, 83. | |||

En síntesis, el análisis de la tecnología empleada en las fábricas locales vuelve a ponernos frente a la necesidad de tener bien presente la unidad de valorización del capital de las empresas automotrices consideras globalmente; en otras palabras, la necesidad de profundizar en el estudio del modo en el cual el ciclo del capital de la empresa subsidiaria se inscribía en el ciclo global del capital de la empresa multinacional. Volveremos sobre esta cuestión en el tercer apartado; por el momento nos concentraremos en algunos aspectos más del proceso productivo de la industria local.

Productividad del trabajo

La restricción en la escala implica una menor productividad del trabajo, ya sea porque impone una menor división de éste o porque impide la utilización de determinadas tecnologías[51]. Las mediciones disponibles sobre la productividad del trabajo en el sector automotriz argentino, comparado con el estadounidense como expresión de la productividad normal a nivel mundial, confirman esta afirmación.

Un estudio realizado por ADEFA calculó una productividad del trabajo en el sector automotriz de 1,99 vehículos por obrero en 1963, cifra que crece hasta 2,85 en 1965 y luego retrocede a 2,61 en 1967. En 1965, los datos equivalentes para los países de Europa Occidental son de entre 5,8 y 7,4 vehículos por obrero, mientras que en Estados Unidos la productividad es de 13,9 vehículos por obrero[52]. Es decir que la productividad argentina en el sector automotriz era menos de la mitad de la europea y un quinto de la norteamericana, en un año pico de la medición de productividad argentina (posiblemente debido a la mayor utilización de la capacidad instalada en ese año). Estas proporciones son similares a las existentes para la misma época entre la productividad del sector industrial local en su conjunto respecto de la de EUA y el Reino Unido (20% y 35%, respectivamente)[53].

Fuerza de trabajo

Como vimos en el capítulo 1, desde el desarrollo de las técnicas de producción en serie basadas en la división manufacturera del trabajo (segunda década del siglo XX), la industria automotriz global avanzó continuamente hacia la degradación de los atributos productivos de los obreros involucrados en el proceso inmediato de producción. Los desarrollos de los años cincuenta, basados en la automatización de los procesos productivos en sectores clave como el maquinado y armado del motor y, en menor medida, el estampado, comenzaban a delinear una tendencia hacia la diversificación de la fuerza de trabajo en, por un lado, obreros manuales con cada vez menores atributos productivos y, por otro, obreros intelectuales que requerían cada vez mayores calificaciones. En este proceso general, sin embargo, las particularidades del caso argentino (esencialmente, la menor automatización y, en general, el retraso relativo en el desarrollo de las técnicas de producción) sugieren que la fuerza de trabajo local posiblemente estuviera “atrasada” en esta diferenciación, que de todos modos era aún incipiente en los países clásicos.

Lamentablemente, no existe información agregada y detallada sobre los atributos productivos de la fuerza de trabajo automotriz en nuestro periodo de estudio que permita confirmar empíricamente esta suposición[54]. La discusión sobre el tema, sin embargo, ha presentado dos posturas: una que enfatiza el alto grado de calificación relativa de la fuerza de trabajo automotriz local[55] y otra que, en cambio, sostiene que, en términos internacionales, la fuerza de trabajo local en la rama era similar a la de Estados Unidos y los países Europeos[56]. La posibilidad restante, esto es, que la fuerza de trabajo local tuviera menores atributos que la de los países centrales, no fue objeto de consideración seria. Más bien, los investigadores parecen coincidir en que la fuerza de trabajo local era considerablemente más barata que la norteamericana a pesar de poder realizar procesos productivos que requerían atributos similares o incluso más complejos, al menos en el proceso inmediato de producción[57]. Como veremos luego, esta determinación juega un papel en la explicación de la tecnología empleada, pues la baratura relativa de la mano de obra parece haber compensado la utilización de técnicas atrasadas que involucraban una menor productividad del trabajo y, por tanto, una menor composición técnica del capital (o, en otras palabras, una menor utilización de medios de producción por unidad de trabajo vivo). En síntesis, aunque la información disponible es limitada, todo parece indicar que la fuerza de trabajo involucrada en el proceso inmediato de producción era al menos tan calificada como la que existía en EUA y Europa. Lo importante de esta afirmación es que descarta la conjetura de que la industria automotriz en Argentina se hubiera desarrollado específicamente para aprovechar la posibilidad de incorporar mano de obra de menor calificación, como fue el caso de Japón y, en un período posterior, el de Corea (ver capítulo 1).

Costos

La baja productividad del trabajo influye, evidentemente, en los costos de la industria. Pero existen muchos otros factores que pueden mediar en las diferencias de costos en cada país, como por ejemplo la estructura impositiva, posibles diferencias en los precios de los insumos en cada país, etc. Adicionalmente, existen dificultades para la comparación internacional derivadas por ejemplo del tipo de cambio a utilizar, particularmente en el caso de los países latinoamericanos que se caracterizan por la alta inflación y la tendencia a la sobrevaluación de sus monedas, como advierte con precisión Munk[58]. No obstante estas dificultades que llevan a la precaución en el análisis de esta cuestión, examinaremos brevemente la discusión existente en la bibliografía.

El único estudio con datos concretos sobre costos en años cercanos a nuestro período es el de Baranson, que trabaja con datos de enero de 1967[59]. Los datos fueron proporcionados por una automotriz estadounidense con operaciones en México, Brasil y Argentina[60]. Según el estudio, el costo de fábrica de un automóvil en Argentina era 2,6 veces mayor al de un vehículo equivalente producido en EUA, mientras que el costo neto de impuestos —bastante más altos en Argentina— era de exactamente el doble. Las mismas proporciones para el caso de un camión liviano son de 2,5 y 1,92 respectivamente (ver Cuadro 3.7). El estudio también muestra que existían altos diferenciales de costos para las empresas terminales derivados de los insumos producidos por la industria autopartista local (como neumáticos, baterías, vidrios, etc.), cuyos precios eran de alrededor del triple que los de EUA. Pero como estas partes formaban sólo una proporción menor del precio final del vehículo, ellos sólo explican un 24% del incremento de los costos locales. El ensamblado y los componentes importados, por otra parte, explican un 17% adicional de este incremento.

La parte mayor de la explicación de los mayores costos (59%) reside precisamente en los procesos característicos de la producción integral de las terminales, o sea, los procesos que se incorporaron desde 1959, más allá del ensamblado final. Nos referimos al maquinado y ensamblado de los motores y transmisiones, la fundición de piezas, el estampado de las piezas metálicas y la fabricación de otros componentes que requerían equipamiento específico (ver Cuadro 3.9). Aquí vemos también una importante diferencia de costos en la fabricación de motores y transmisiones según si ésta era realizada por la empresa terminal o si eran compradas localmente a terceros[61]; siendo el costo en este último caso más del doble que la producción intra-firma. Es decir que los costos podían variar significativamente según el grado de integración de la empresa. El ejemplo en cuestión parece ser un caso de una integración relativamente baja, pues no tenía fundición y debía comprar parte de las partes maquinadas.

El estudio de Baranson puede ser tomado como un indicador válido de los determinantes de los sobreprecios en un sentido amplio, pero, como han señalado tanto Sourrouille como Munk, los precios corrientes en los que se basa el estudio, tomados en enero de 1967, fueron convertidos a dólares al cambio oficial del momento, que muy probablemente estuviera sobrevaluando la moneda nacional, a juzgar por la fuerte devaluación dos meses después. Por ello, en el Cuadro 3.7 se presenta, además de la original de Baranson, una estimación modificada de la proporción de costos según el tipo de cambio de paridad (en vez del oficial)[62]. Esta corrección arroja como resultado que el costo de producir un automóvil de pasajeros en Argentina era de poco más del doble que en EUA (un ratio Argentina/EUA de 2,14 en vez del 2,6 del estudio de Baranson). De todos modos, los datos muestran claramente que los costos de producción en Argentina eran marcadamente altos en términos internacionales.

Cuadro 3.7 – Comparación de costos de la industria automotriz, Argentina y EUA

Costo argentina (dólares, t. c. oficial) |

Costo EUA (dólares) |

Factores de sobrecosto |

Factores de sobrecosto (corregidos por t. c. de paridad) |

|||||

De fábrica (1) |

Neto de impuestos (2) |

De fábrica (3) |

Neto de impuesto (4) |

De fábrica (Arg/ EUA). (5)=(1)/ (3) |

Neto de impuestos. (Arg/ EUA). (6)=(2)/ (4) |

De fábrica (Arg/ EUA). (7)=(5)/ 1,21 |

Neto de impuestos (Arg/ EUA). (8)=(6)/ 1,21 |

|

Auto |

4615 |

3152 |

1775 |

1573 |

2,60 |

2,00 |

2,14 |

1,65 |

Camión ligero |

4069 |

2779 |

1634 |

1448 |

2,49 |

1,92 |

2,05 |

1,58 |

Fuente: Baranson, La Industria Automotriz. Factor de sobrecosto corregido con base en el índice de valuación de la moneda de Iñigo Carrera, La Formación Económica. | ||||||||

Cuadro 3.8 – Sobrecosto según sector, Argentina respecto de EUA

Índice de costo (EUA=100) |

Participación en contenido total |

Contribución al incremento de costo (%) |

Índice de costo corregido (tipo de cambio de paridad) |

||

Ensamblado Final |

115 |

15 |

6,79 |

94,73 |

|

Partes compradas mayormente a autopartistas |

fabricación local obligatoria |

280 |

6 |

6,61 |

230,64 |

fácil abasto |

320 |

4 |

5,04 |

263,59 |

|

con asistencia técnica |

300 |

10 |

11,81 |

247,12 |

|

Motor y transmisión / Maquinado y ensamblado |

fabricado |

190 |

5 |

3,74 |

156,51 |

comprado |

400 |

3 |

4,72 |

329,49 |

|

Motor y transmisión / Fundición |

fabricado |

0,00 |

|||

comprado |

400 |

14 |

22,05 |

329,49 |

|

Piezas fabricadas con equipo especial |

430 |

9 |

15,24 |

354,20 |

|

Estampado |

200 |

17 |

13,39 |

164,74 |

|

Piezas importadas |

161 |

17 |

10,78 |

132,62 |

|

Total vehículo |

254 |

100 |

209,23 |

||

Fuente: Ídem Cuadro 3.7 | |||||

La valorización del capital automotriz extranjero en Argentina

En el punto anterior vimos que la industria automotriz argentina operaba con una escala marcadamente restringida y con tecnología obsoleta; y que, a su vez, estas condiciones determinaban una baja productividad del trabajo y elevados costos unitarios. Al menos en una primera consideración, estas condiciones no parecen particularmente propicias para la acumulación de capital. Sabemos que, no obstante estas condiciones, muchas de las mayores empresas a nivel mundial se interesaron en ingresar a la rama en Argentina, y que, de hecho, ocho capitales extranjeros operaron localmente hasta fines de la década de 1970. Corresponde ahora abordar el estudio sobre cómo afectaron estas condiciones materiales del proceso de trabajo en el desarrollo de la acumulación de los capitales individuales de la rama. O, más bien, nos interesa investigar cuáles fueron las condiciones que permitieron la entrada y permanencia en la rama de los capitales extranjeros multinacionales, a pesar sus métodos de producción que, como hemos visto, resultaban poco menos que arcaicos en comparación con los utilizados en los países clásicos.

Indicadores de la tasa de ganancia

Nuestro primer paso en el abordaje de esta cuestión es preguntarnos en qué medida los capitales extranjeros lograron valorizarse en Argentina, esto es, si lo hicieron a la tasa normal de ganancia, o bien por debajo o por encima de ella. Al igual que en la estimación de los costos, la evaluación de este aspecto de la operación de las empresas extranjeras presenta dificultades. Procederemos de un modo similar a como lo hicimos en este último caso, es decir, analizaremos las investigaciones existentes sobre el tema evaluando sus alcances y limitaciones como fuentes para extraer conclusiones relevantes para nuestra investigación; y presentaremos nuevos cálculos cuando resulte posible según la información disponible.

Los indicadores sobre la magnitud absoluta de las utilidades y las ventas de las empresas subsidiarias locales son conocidos, y en base a ellos se puede obtener fácilmente la proporción entre ambas magnitudes (ver Cuadro 3.11, al final del capítulo). Sin embargo, los problemas comienzan cuando debe computarse de algún modo el monto de capital adelantado para poder obtener una estimación de la tasa de ganancia a partir de las utilidades. Sin dudas el estudio más profundo en este aspecto es el de Sourrouille, que construye indicadores de tasas de ganancia basados en el cálculo del patrimonio a partir de balances de cinco empresas automotrices extranjeras (Ford, GM, Fiat, IKA-Renault y Mercedes Benz)[63]. Los datos de Sourrouille se presentan en el Cuadro 3.9.

Cuadro 3.9 – Tasa de ganancia según estimación de Sourrouille (ganancia sobre patrimonio neto del mismo año)

Total 5 empresas |

Fiat |

IKA |

Ford |

GM |

Mercedes |

|

1960 |

21 |

5 |

9,7 |

53,2 |

65,2 |

10,8 |

1961 |

23,1 |

12,4 |

31 |

68,6 |

9,7 |

|

1962 |

3,6 |

7,9 |

0,7 |

-5,1 |

-2,5 |

|

1963 |

-5,1 |

18,1 |

1,2 |

-13,2 |

-32,1 |

-6,1 |

1964 |

10,7 |

11,6 |

5,4 |

16,2 |

20,5 |

4,2 |

1965 |

14,9 |

10,3 |

11,6 |

24,3 |

27,2 |

-5,3 |

1966 |

13,9 |

9,7 |

7,9 |

23,1 |

25,3 |

2,6 |

1967 |

5,6 |

7,8 |

1,4 |

6,1 |

12,8 |

-1,7 |

1968 |

9,1 |

10,2 |

-6,4 |

19,4 |

25,5 |

3,4 |

1969 |

13 |

17 |

0,7 |

17 |

23,4 |

7,1 |

60-64 |

10,66 |

11,57 |

7,32 |

17,58 |

23,42 |

3,22 |

65-69 |

11,3 |

11 |

3,04 |

17,98 |

22,84 |

1,22 |

Fuente: Sourrouille, El Complejo Automotor. | ||||||

Estos porcentajes, sin embargo, están calculados sobre la base de poner en relación las utilidades de un determinado año con el patrimonio total de ese mismo año, incluyendo en éste a las utilidades[64]. En otras palabras, las utilidades están tanto en el numerador como en el denominador, de modo que la tasa presentada por Sourrouille expresa la proporción del patrimonio de la empresa de un determinado año que está conformado por las ganancias obtenidas en el mismo año. Para acercarnos más a una medición de la tasa de ganancia como proporción del capital adelantado (que, por definición, excluye la ganancia que resulta de dicho adelanto) hemos recalculado los porcentajes presentados por Sourrouille, restando al patrimonio total las utilidades del año sobre el que realizamos el cálculo[65]. Los resultados son presentados en el Cuadro 3.10.

Cuadro 3.10 – Tasa de ganancia sobre el capital adelantado

Total 5 empresas |

Fiat |

IKA |

Ford |

GM |

Mercedes |

|

1960 |

26,58% |

5,26% |

10,74% |

113,68% |

187,36% |

12,11% |

1961 |

30,04% |

14,16% |

44,93% |

218,47% |

10,74% |

|

1962 |

3,73% |

8,58% |

0,70% |

-4,85% |

-2,44% |

|

1963 |

-4,85% |

22,10% |

1,21% |

-11,66% |

-24,30% |

-5,75% |

1964 |

11,98% |

13,12% |

5,71% |

19,33% |

25,79% |

4,38% |

1965 |

17,51% |

11,48% |

13,12% |

32,10% |

37,36% |

-5,03% |

1966 |

16,14% |

10,74% |

8,58% |

30,04% |

33,87% |

2,67% |

1967 |

5,93% |

8,46% |

1,42% |

6,50% |

14,68% |

-1,67% |

1968 |

10,01% |

11,36% |

-6,02% |

24,07% |

34,23% |

3,52% |

1969 |

14,94% |

20,48% |

0,70% |

20,48% |

30,55% |

7,64% |

60-64 |

13,50% |

8,10% |

8,08% |

33,40% |

80,49% |

3,81% |

64-69 |

12,91% |

12,51% |

3,56% |

22,64% |

30,14% |

1,43% |

Nota: el “capital adelantado” se obtiene restando al patrimonio de cada año la ganancia obtenida en el mismo ejercicio. Fuente: ídem cuadro 3.9. | ||||||

Como puede verse, en promedio, este cálculo arroja una tasa de ganancia más alta que la de Sourrouille, en alrededor de dos puntos porcentuales, registrándose diferencias mayores en los primeros años, cuando es mayor el peso de la ganancia en el patrimonio. No obstante estas diferencias, en ambos cálculos resulta elevada la tasa de ganancia de los primeros años, en especial para el caso de Ford y General Motors[66]. Tanto Sourrouille como Baranson señalan como factor explicativo de las ganancias ciertamente extraordinarias de esos años la posibilidad de importar hasta un 40% del precio del vehículo con aranceles de 30% promedio (frente a 150% de vehículos terminados) y los precios finales elevados que, en el caso de Sourrouille, son explicados por lo que él llama “demanda reprimida” que se arrastraba de décadas anteriores[67]. De hecho, las altas tasas de ganancia de los años 1960-1961 muestran que buena parte del capital de las empresas se generó muy rápidamente con ganancias capitalizadas obtenidas localmente, especialmente en el caso de Ford y General Motors; los otros casos de esta muestra habían pasado por procesos similares durante la década anterior, como hemos visto anteriormente.

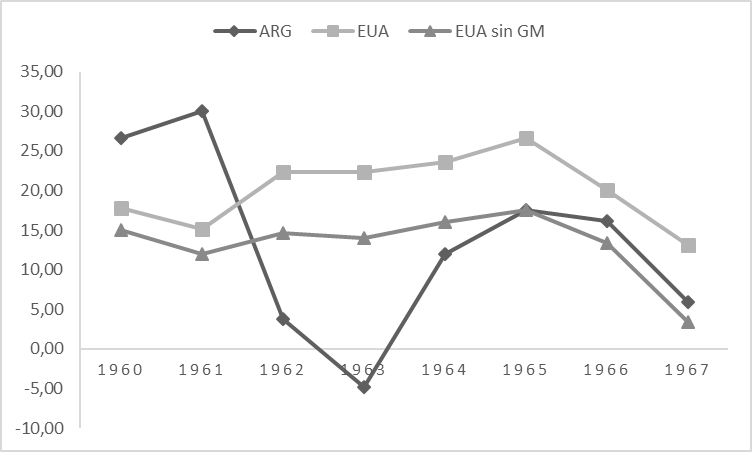

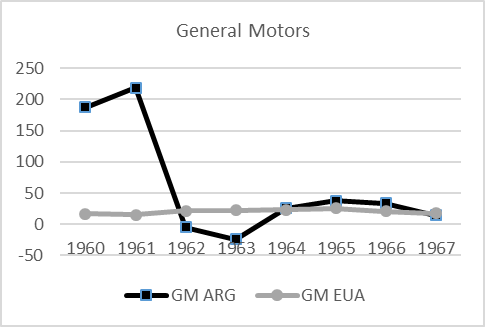

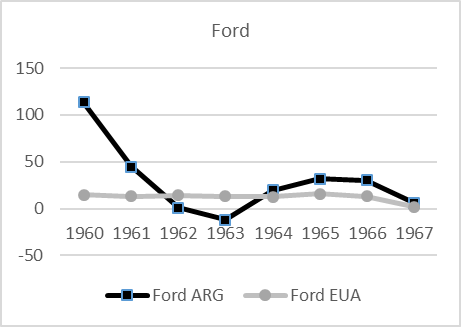

¿Cómo se comparan estas ganancias con las internacionales? Para analizar esta cuestión, utilizaremos los datos publicados por White para el caso norteamericano, tomando para la comparación las tasas de ganancias calculadas para el conjunto de la rama automotriz en ese país y, por otra parte, la tasa del sector excluyendo a General Motors (que tenía una tasa de ganancia sustancialmente superior al resto)[68]. Esta comparación nos muestra que, aunque en 1960-61 la tasa de ganancia en Argentina es sustancialmente más alta que la estadounidense, la primera cae con la crisis de 1962-63 por debajo de esta última y, aún con la expansión económica posterior, la situación se mantiene en 1964-66. Sin embargo, puede notarse que si tomamos la tasa de este país que excluye a GM (que, presumiblemente, refleja mejor la tasa normal de la rama a nivel mundial), la tasa en Argentina se le acerca bastante. Si se toman los promedios de 1960-67, la tasa de ganancia de los cinco capitales individuales considerados en Argentina y la tasa de todas las empresas norteamericanas menos GM son muy similares (13,4% y 13,2%, respectivamente). Ambas tasas son sustancialmente menores a la tasa total de EUA que incluye a GM (20,1%). Otro punto interesante a observar es que si se compara la tasa de ganancia entre las subsidiarias y las matrices de Ford y GM, vemos una situación distinta a la comparación general. En este caso, con excepción de la crisis local de 1962-63, las tasas de ganancia de las subsidiarias son superiores a las de la casa matriz, lo cual se refleja también en el promedio de 1960-67: GM Argentina tuvo en ese período una tasa promedio de 61% frente al 20% de la empresa global y en el caso de Ford, los números son 29% y 12% respectivamente.

Gráfico 3.2 – Tasa de ganancia sobre capital adelantado (Argentina y EUA)

Fuente: elaboración propia con datos de Sourrouille, El complejo automotor; White, The Automobile Industry since 1945. Nota: La tasa de Argentina está calculada sobre la base de IKA, Fiat, Ford, GM y Mercedes Benz.

Gráfico 3.3 – Tasa de ganancia sobre capital adelantado de GM y Ford (Argentina y EUA)

Fuente: elaboración propia con base en Sourrouille, El complejo automotor; White, The Automobile Industry since 1945.

En síntesis, la tasa de ganancia de la industria automotriz argentina parece haberse ubicado, en promedio, en torno a una tasa de ganancia normal para la industria automotriz estadounidense. Sin embargo, también es preciso notar, en primer lugar, que la primera ha mostrado fuertes fluctuaciones y, en segundo lugar, que hubo notables diferencias entre empresas. A primera vista, de los datos presentados resulta evidente que las tres empresas estadounidenses más grandes obtuvieron tasas de ganancias sustancialmente superiores a las que lograron las empresas de capital europeo o de capitales estadounidenses más pequeños. Sin embargo, y aunque es muy probable que esta fuera efectivamente la situación, también es preciso tener en cuenta que los tres casos de empresas más pequeñas a nivel mundial tomados aquí (IKA, Fiat, Mercedes Benz) realizaron sus ingresos a la rama en Argentina con anterioridad a 1960 y, en buena medida, llegaron a ese año con un capital de una magnitud considerable. En otras palabras, estos capitales muy probablemente pudieron haber pasado por etapas de alta tasa de ganancia en sus primeros años; de hecho, aunque no disponemos de datos cuantitativos, hemos visto manifestaciones de esta situación en nuestra síntesis sobre el ingreso de estos capitales a la producción local, en particular en el caso de IKA (Capítulo 2).

Por último, antes de cerrar este apartado debemos señalar que, en realidad, las tasas de ganancia de la subsidiaria no reflejan plenamente la capacidad de valorización del capital multinacional del que aquélla forma parte. En primer lugar, el patrimonio de la subsidiaria está formado, en todos los casos y en una importante proporción, por capital local que las empresas extranjeras lograron apropiarse de diversas maneras. Tasas de ganancia superiores al 100% en los primeros años implican que, de manera extraordinariamente rápida, el patrimonio formado por la subsidiaria resultó en su mayoría de las ganancias obtenidas, quedando en minoría el capital originalmente adelantado por la matriz[69]. Desde el punto de vista de ésta, la tasa de ganancia sobre la porción de capital que efectivamente se adelantó desde el exterior es sustancialmente mayor a la presentada anteriormente. Más aún si el capital ingresado bajo la forma de maquinaria y equipos hubiera sido sobrevaluado, situación que es muy probable, según veremos luego. Además, en adición a las ganancias de las subsidiarias, las casas matrices obtuvieron ganancias de la operación de éstas que aparecen directamente como ganancias de la matriz y no de la subsidiaria. De este tipo son las ganancias obtenidas por la venta de piezas, el cobro de patentes y la asistencia técnica, por ejemplo.

En conclusión, los capitales extranjeros han obtenido de sus operaciones en Argentina tasas de ganancia al menos similares a las estadounidenses. Pero, como hemos visto, han logrado esto a pesar de tener una productividad y una escala reducida y costos elevados. Veremos en los próximos apartados cuáles fueron las formas que hicieron esto posible. En otras palabras, veremos cuáles fueron las bases de la valorización de los capitales extranjeros en la industria automotriz argentina.

La explotación normal y extraordinaria de la fuerza de trabajo

Por supuesto, una primera base de la valorización de cualquier capital industrial es la explotación de la fuerza de trabajo. Sin embargo, lo que nos interesa preguntarnos es: ¿se trata de una explotación normal de la fuerza de trabajo, esto es, una explotación basada en el pago de la fuerza de trabajo por su valor? ¿O se trata, en cambio, de una explotación extraordinaria, donde el capital encuentra ganancias mayores a las normales gracias a pagar un salario que se ubica por debajo de aquel valor? La posibilidad de la “sobreexplotación” de la fuerza de trabajo ha sido introducida en el debate latinoamericano por la teoría de la dependencia, en su análisis sobre la operación del capital extranjero en la región. Desde esta perspectiva, los bajos salarios relativos de países como Argentina explican el interés de las empresas multinacionales en producir localmente[70]. En el marco de la investigación que venimos desarrollando en este capítulo, un eventual pago de la fuerza de trabajo por debajo de su valor podría contribuir a explicar por qué las filiales locales lograron valorizarse normalmente con una productividad del trabajo marcadamente menor a la internacional. Veamos entonces qué conclusiones podemos sacar de los datos disponibles.