El estudio del desarrollo de la estructura global de la industria automotriz, presentado en el capítulo anterior, nos permitió identificar las determinaciones de la expansión internacional de los capitales automotrices de EUA y Europa desde la segunda década del siglo veinte, así como sus formas de operación internacional hasta fines de los cincuenta. Este capítulo enfocará este mismo proceso global en un aspecto parcial de éste, a saber, su manifestación en el desarrollo de la rama automotriz en Argentina. En otras palabras, nos concentraremos en el análisis de la parte del ciclo del capital automotriz global que se efectúa en Argentina, también hasta la segunda mitad de la década de 1950. En este sentido, el presente capítulo juega el papel de presentar los antecedentes del desarrollo del capital automotriz extranjero desde 1958/59.

Hemos visto ya cuál es el papel del espacio argentino de acumulación de capital en la unidad mundial de ésta y cómo este papel determina la especificidad de su forma de desarrollo. En esta especificidad, la producción industrial comenzó en el siglo XIX teniendo el papel limitado de sostener la producción agraria y su circulación hacia el mercado mundial. Esto significa que el capital industrial se desarrollaba únicamente en las ramas que, por su propia materialidad, necesariamente debían ubicarse dentro del país o en aquellas ramas que, por condiciones específicas, podían realizarse con una productividad del trabajo suficiente como para competir con las mercancías importadas. El resto de los medios de producción y de vida necesarios para el desarrollo de la acumulación de capital se importaban. Con la crisis de 1890 comenzó un lento proceso de expansión del capital industrial dentro de las fronteras nacionales, que se refuerza durante la primera guerra mundial y, sobre todo, luego de 1930, sobre la base del reemplazo de algunas de aquellas importaciones y del crecimiento del mercado interno con el desarrollo general del proceso de acumulación.

En el caso de la rama automotriz, como vimos en el capítulo anterior, la producción mundial se concentró casi exclusivamente, hasta mediados de la década del cincuenta, en Estados Unidos y unos pocos países de Europa occidental, de modo que el único proceso productivo que, en algunos casos, se localizó por fuera de los países clásicos fue el ensamblado sobre la base de kits importados y con muy poco contenido local. En el primer apartado de este capítulo se reseñan, entonces, las características de la demanda local por vehículos automotores y, en la segunda sección, el modo de operación de los capitales dedicados al ensamblado y comercialización en el país. Además de esto, en el último apartado se exponen los principales rasgos del desarrollo de la fabricación integral en los años cincuenta.

El desarrollo de la necesidad social por vehículos automotores durante la primera mitad del siglo XX

El desarrollo de la necesidad social por vehículos automotores se relaciona con el papel del transporte en el devenir de la acumulación de capital en Argentina. Por un lado, como es evidente, el transporte era una actividad necesaria para el desarrollo de la producción agraria, porque debían transportarse las mercancías agrarias al puerto para su exportación y a los centros urbanos para su consumo local; inversamente, los medios de producción y de vida importados debían ser trasladados desde el puerto al campo (junto con los eventualmente producidos localmente en las ciudades). Era necesario, además, el sistema de transporte de pasajeros urbano y de larga distancia. La centralidad del transporte para el desarrollo de la especificidad era tan marcada que, de hecho, la revolución en la productividad del trabajo derivada del desarrollo del ferrocarril fue (junto con la navegación a vapor) un determinante central en la expansión de producción agraria para el mercado mundial durante la segunda mitad del siglo XIX; por tanto, también lo fue para el surgimiento de la renta diferencial portada en dicha producción, sobre la que se basa la especificidad de la acumulación local[1].

Tanto para el transporte de cargas como para el de pasajeros (incluyendo el urbano), el transporte ferroviario se desarrolló a nivel mundial con bastante anterioridad que la producción automotriz. Por ello, hacia el momento en que el automóvil comienza a aparecer como una mercancía de producción masiva, el sistema de transporte ferroviario —cuya construcción y operación estuvo a cargo del capital extranjero, principalmente británico— estaba muy desarrollado[2]. En este contexto, las primeras importaciones de automóviles, de producción esencialmente artesanal y de origen mayormente francés[3], se relacionan más con un consumo en buena medida suntuario que con la satisfacción de necesidades de transporte ligadas a la producción[4]. Sin embargo, con el desarrollo de la producción en serie en EUA y el consiguiente abaratamiento de los vehículos, cobró fuerza la competencia del transporte automotor frente al ferroviario. A partir de entonces, comenzó un proceso de varias décadas de desplazamiento de este último tipo de transporte por el primero. Veamos esto en sus distintos aspectos.

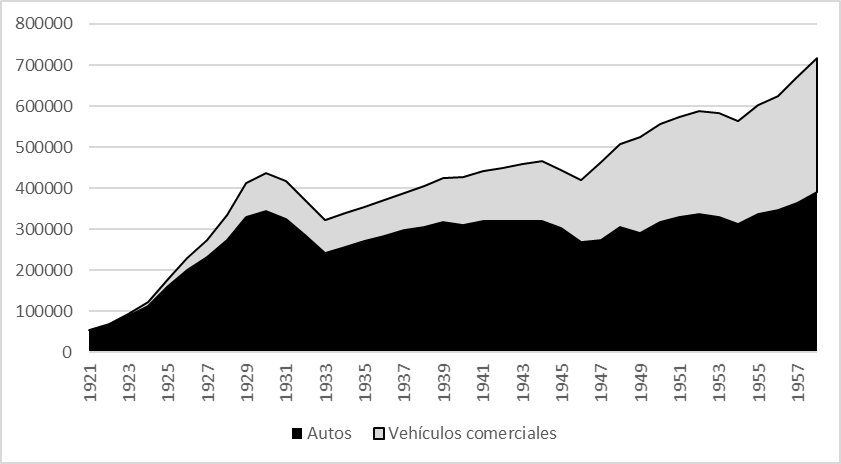

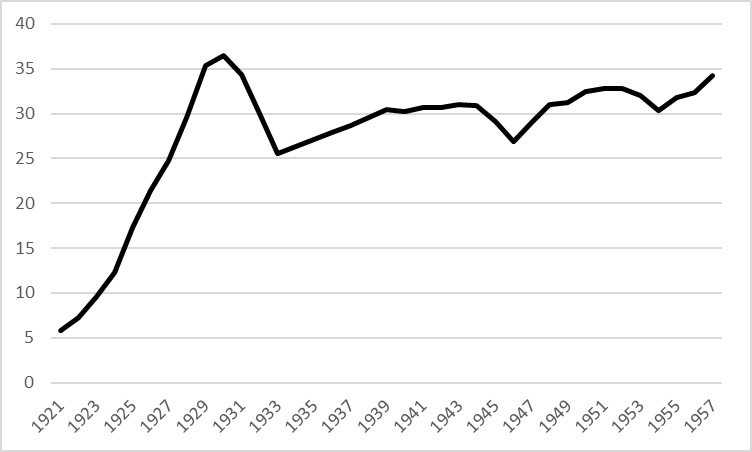

En cuanto al transporte de mercancías, la competencia del camión comenzó a notarse durante la década de 1920, cuando aumentó el peso de los camiones en el parque total debido al desarrollo a nivel mundial de su producción en serie[5]. Por otro lado, en el transporte de pasajeros, el taxi y el taxi-colectivo comenzaron a competir con el sistema ferroviario, especialmente con los tranvías urbanos, cuyo material rodante ya era antiguo e insuficiente para satisfacer la demanda[6]. Con todo, el principal factor de crecimiento del parque fue la demanda de automóviles para uso particular, impulsada por la concentración de riqueza por las clases relacionadas con las todavía florecientes exportaciones agrarias; es decir, los terratenientes en primer lugar, seguidos por los capitalistas vinculados con la producción, procesamiento y comercialización de las mercancías agrarias[7]. En suma, y como puede verse en el Gráfico 2.1, durante la década del veinte creció pronunciadamente el parque automotor. Como resultado, en 1930 la proporción de autos por habitante era similar a la de Inglaterra y Francia; aunque, en términos absolutos, el parque local era de entre un tercio y un cuarto del de estos países[8].

Gráfico 2.1 – Parque automotor (en unidades)

Fuente: elaboración propia con base en Ferreres, Dos siglos; Sourrouille, El complejo automotor.

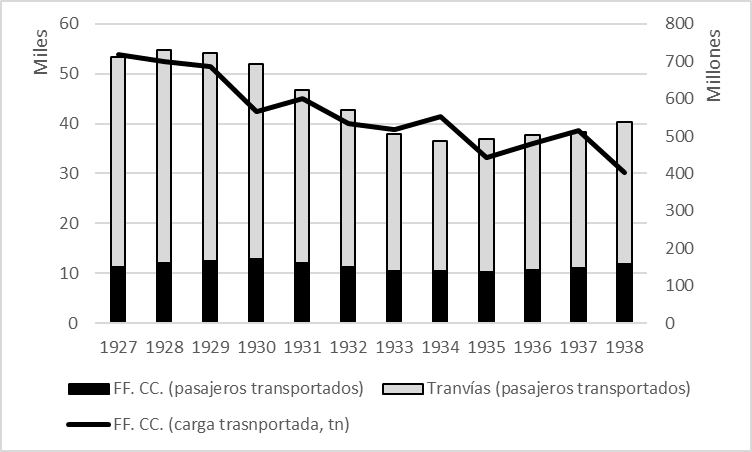

La crisis de 1930 tuvo efectos contrapuestos sobre el consumo de automóviles. Por un lado, la devaluación encareció las importaciones, mientras que el control de cambios las restringió forzosamente. Consecuentemente, se redujo el parque automotor y, en el mismo sentido, aumentó su antigüedad promedio[9]. Por otro lado, la misma crisis expandió la necesidad social por vehículos automotores. En efecto, el capital ferroviario se había desarrollado sobre la base de la apropiación de una porción de la renta agraria[10]; por tanto, la abrupta caída de ésta eliminaba una de las bases de su valorización normal en el país. Además de la disminución de la cantidad de mercancías transportadas por la contracción de las exportaciones, los capitales ferroviarios se vieron afectados también por la devaluación y las restricciones al acceso de divisas, tanto en sus importaciones de equipos y combustibles como en su capacidad de remitir ganancias al exterior[11] e, incluso, en la reducción de estas ganancias medidas en divisas. La consiguiente reducción de la inversión y de la importación de equipos deterioró seriamente el sistema ferroviario[12]. En estas condiciones, el trasporte en camión se volvió crecientemente competitivo, situación acrecentada porque éstos eran operados, en buena medida, por pequeños capitales que, al valorizarse a una tasa de ganancia menor a la normal[13] podían ofrecer en muchas circunstancias (especialmente en distancias cortas) precios más baratos que los ferrocarriles. Las mismas consideraciones valen para explicar la competencia de los colectivos urbanos con los tranvías[14]. Como consecuencia, el transporte ferroviario empezó a perder participación en el transporte total. En el transporte de pasajeros esta tendencia se expresa con claridad en el ámbito urbano, a juzgar por la caída de la cantidad absoluta y relativa de los pasajeros transportados por la principal empresa tranviaria, la Compañía de Tranvías Anglo-Argentina, que pasó de 570 millones de pasajeros transportados en 1928 a 379 millones en 1938[15] (el transporte de pasajeros por ferrocarril mostraba, en cambio, una tendencia más estable, aunque el total transportado en 1938 fue levemente menor a 1930). En el transporte de cargas, la tendencia fue más clara aún, pues mientras el transporte ferroviario de pasajeros se recuperó (en términos absolutos) durante la década de 1940 hasta su decadencia definitiva a partir de 1950, el transporte ferroviario de mercancías nunca alcanzó nuevamente su pico absoluto de 1927 (ver Gráfico 2.2).

Gráfico 2.2 – Transporte de cargas (eje izquierdo) y pasajeros (eje derecho). Ferrocarriles y tranvías

Fuente: Elaboración propia con base en Ferreres, Dos siglos.

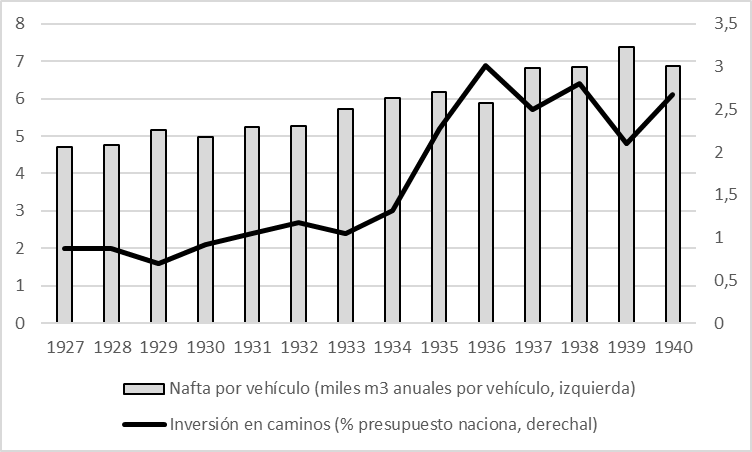

La caída en la cantidad de pasajeros y —especialmente— de mercancías transportadas por medios ferroviarios parece haber sido en parte la contracara del uso más intensivo de los vehículos automotores, pese a la caída absoluta del parque. Dos factores nos permiten fundamentar esta afirmación. En primer lugar, la red caminera se desarrolla a partir de la creación del Fondo de Vialidad constituido principalmente por los impuestos a los combustibles: entre 1932 y 1943 los caminos de tránsito permanente pasaron de 2.000 km. a más de 30.000 km[16]. En segundo lugar, el consumo aparente[17] de naftas, pese a caer en los primeros años de la crisis, lo hace en menor proporción a la caída del parque automotor, y se recupera más rápido. Estos dos factores (cuya evolución puede verse en el Gráfico 2.3) parecen indicar, indirectamente, un aumento en el uso de vehículos particulares y comerciales.

Gráfico 2.3 – Inversión en caminos e intensidad de uso del parque automotor

Fuente: elaboración propia con base en García Heras, “Hostage Private Companies”; Ferreres, Dos siglos.

En síntesis, desde 1930 el capital ferroviario entró en crisis como resultado del cambio en sus condiciones de valorización respecto al período anterior, tanto en el trasporte de cargas como en el de pasajeros, especialmente el urbano. La contrapartida de esta decadencia fue el aumento de la intensidad en el uso del parque automotor, cuyo crecimiento absoluto se había estancado luego del incremento pronunciado de la década anterior. En este punto resulta conveniente continuar la exposición con el estudio de las formas de operación en nuestro país de los capitales que produjeron los vehículos que conformaban este parque automotor.

El capital automotriz extranjero en Argentina

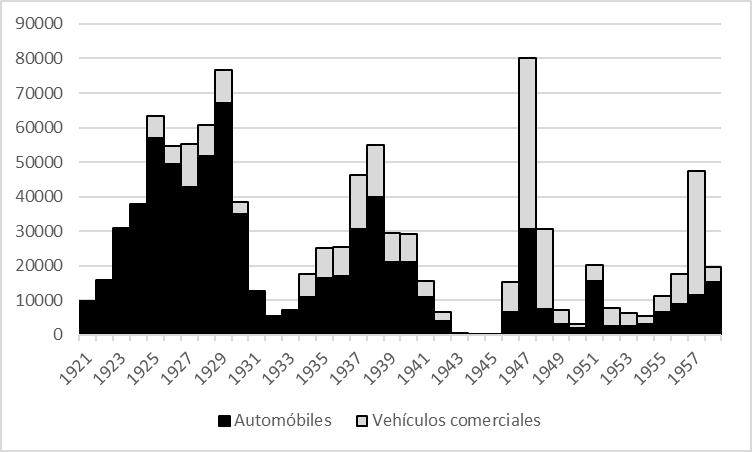

Como ya mencionamos, las importaciones en los primeros años del siglo XX eran de vehículos completos, en su mayoría de origen francés. Pero a partir del desarrollo de la producción en serie en Estados Unidos, las empresas de este país comenzaron a insertarse en el mercado argentino. Ford, la empresa pionera en la producción en serie y en la expansión internacional, estableció una oficina de ventas en 1914 y, entre ese año y 1920, vendió 35.170 automóviles[18], cuya magnitud para el mercado local puede notarse si se tiene en cuenta que el parque automotor en este último año era de 48.000 vehículos[19]. En 1917, es decir, en medio de esta primera expansión de las ventas de Ford en Argentina, la empresa instaló una planta de ensamblado local que operaba con kits importados. General Motors hizo lo propio en 1924, mientras que Chrysler continuó vendiendo vehículos terminados hasta entrada la década del treinta, cuando comenzó a ensamblar asociada a un capital nacional. Como vimos en el capítulo anterior, el principal motivo del desarrollo del ensamblado en destino era la reducción de costos de transporte de los kits para ensamblado, respecto de los autos terminados[20]. El ensamblado de automóviles no requería de grandes economías de escala y tampoco de grandes inversiones. De hecho, en el caso de Ford, la planta de ensamblado de 1917 fue instalada sin inversión en efectivo desde la casa matriz, pues se financió exclusivamente con las ganancias de la oficina de ventas preexistente. No obstante, el desarrollo de los kits de ensamblado y, por tanto, la posibilidad del ensamblado en destino, dependía de las técnicas de producción en serie que los capitales europeos no comenzaron a aplicar extensamente al menos hasta los años treinta[21]. Este último punto parece haber sido uno de los motivos más importantes del desplazamiento de las importaciones de los capitales europeos por vehículos ensamblados localmente por los capitales norteamericanos (que, además, continuaron importando vehículos terminados). Las tres principales empresas norteamericanas (además de Ford, General Motors y Chrysler) alcanzaron el 95% de las ventas totales en Argentina hacia fines de la década del veinte[22].

La crisis de 1930 afectó la importación de vehículos por dos motivos vinculados entre sí: la reducción de los ingresos ligados a la exportación de mercancías agrarias (que eran los que explicaban, en buena medida, el anterior auge de la demanda) y el encarecimiento de la importación en general debido a la devaluación del peso y el control de cambios. Luego de los primeros años de la década de 1930, la recuperación parcial de las exportaciones permitió, a su vez, una cierta reactivación de las actividades de ensamblado, con lo cual pudo atenderse en parte la necesidad de reposición de vehículos para la demanda acrecentada por el desarrollo de la red vial y el reemplazo del ferrocarril. Adicionalmente, la reducción de aranceles a la importación de kits contrarrestó parcialmente la persistente subvaluación del peso para la importación (véanse el Gráfico 2.4 y el Gráfico 2.5).

Gráfico 2.4 Factor de valuación de la moneda (1 = paridad)

Fuente: elaboración propia con datos de Iñigo Carrera, La formación económica.

Gráfico 2.5 – Importaciones (incluye kits de ensamblado, en unidades)

Fuente: elaboración propia en base a Sourrouille, El complejo automotor.

Las limitaciones a la importación surgidas desde 1930 llevaron a que comenzara a desarrollarse la producción auxiliar de partes, repuestos y servicios. El ejemplo más importante fue la producción de neumáticos, rama en la que se instalaron varios capitales extranjeros, en buena medida debido a los bajos requerimientos de escala de la rama[23]. La producción de repuestos y los servicios mecánicos quedaron a cargo de pequeños capitales o productores independientes[24].

La recuperación de las importaciones de la segunda mitad de la década del treinta no iba a ser permanente; al contrario, durante la segunda guerra mundial la entrada de vehículos y kits de ensamblado prácticamente se interrumpió y, a partir de entonces, seguiría una evolución muy fluctuante (ver Gráfico 2.5). Los años de expansión de posguerra (y de disponibilidad de divisas y sobrevaluación) permitieron retomar las importaciones en 1947, especialmente de vehículos de carga, para luego caer nuevamente a niveles muy bajos desde 1949.

Sin embargo, desde el punto de vista de los capitales estadounidenses dedicados al ensamblado, la recuperación de las importaciones de posguerra no había permitido retomar los niveles de actividad de la década del treinta. En el marco de una política de privilegiar las compras hacia Europa, la importación de unidades terminadas fue muy superior a los kits para ensamblado: las ventas de autos armados localmente no alcanzaron el 20% de las ventas totales en 1946 y 1947[25]. Las fábricas de ensamblado volvieron a paralizarse a partir de 1948 por la imposibilidad de obtener permisos de cambio[26]. Con un parque automotor envejecido, las importaciones en niveles bajos durante dos décadas (con excepción de los años 1937-38 y 1947) y las ensambladoras paralizadas, hacia 1950 existía una importante demanda insatisfecha[27].

El comienzo de la producción integral de automóviles

La producción integral de automóviles en Argentina, es decir, la incorporación de una mayor cantidad de procesos productivos además del ensamblado, comenzó a desarrollarse a principios de los cincuenta. Pero no fueron los capitales norteamericanos ya instalados en el país como ensambladores los que protagonizaron, en una primera etapa, este proceso. La primera empresa dedicada a la producción automotriz fue Industrias Aeronáuticas y Mecánicas del Estado (IAME), organizada en Córdoba hacia 1952 sobre la base de una fábrica de aviones, también estatal. Esta empresa produjo entre 1953 y 1958 un promedio de 3000 vehículos anuales, abarcando la mayoría de los procesos productivos propios de la industria: fundición metálica, estampado de piezas, maquinado y armado del motor y las transmisiones, pintura y ensamblado final. La escala, sin embargo, era muy pequeña y, consecuentemente, los procesos técnicos eran anticuados en comparación a los utilizados contemporáneamente en EUA y Europa. Si bien en la producción de piezas se utilizaban máquinas herramientas, su nivel de especialización era bajo y cada máquina universal era operada por un obrero altamente calificado de cuya habilidad manual dependía la adaptación de la máquina a cada pieza; el traslado de las piezas entre cada tarea también era manual. A nivel mundial, en cambio, el proceso de producción de piezas estaba en plena automatización sobre la base de las máquinas herramientas especializadas y las máquinas transfer, mientras que el obrero estaba siendo convertido aceleradamente en apéndice de la maquinaria (ver capítulo anterior). En el ensamblado final en IAME, la línea de montaje estaba formada por rieles sobre los que se empujaba manualmente el vehículo; es decir, se utilizaba el método que a nivel mundial había sido superado en 1913, cuando se introdujo la línea de montaje mecanizada[28]. A pesar de la limitada producción y el atraso técnico, IAME cumplió funciones importantes en el desarrollo de la industria, en particular formando fuerza de trabajo calificada, creando y/o asistiendo a empresas autopartistas[29] y, poco más adelante, participando activamente en la radicación de los primeros capitales extranjeros en la rama. La expresión más importante de este último aspecto fue la conformación, en el año 1954, de Industrias Kaiser Argentina (IKA), mediante un contrato entre IAME y la empresa norteamericana.

El grupo Kaiser se había originado en Estados Unidos durante las primeras décadas del siglo XX en la construcción de caminos y la realización de obras de infraestructura como contratista estatal. Luego, con particular impulso durante la segunda guerra mundial y la inmediata posguerra, comenzó un proceso de diversificación que incluyó la fabricación de barcos de carga comerciales y aviones, la producción de acero, aluminio y cemento, el desarrollo inmobiliario y los servicios de salud. Para 1951, las empresas controladas por el grupo formaban un capital de 600 millones de dólares[30]. En 1945, en este marco, se funda Kaiser Motors, con un capital inicial de 54 millones de dólares, que lo convertía en la empresa individual más grande del grupo. Sin embargo, nunca lograría alcanzar un porcentaje significativo de la producción total de EUA. En los años que superó los 100.000 automóviles (1947 y 1948), la producción de esta empresa representó únicamente el 5% del total estadounidense. Luego de la caída de sus ventas en 1949 y de sufrir importantes pérdidas[31], la empresa intentó competir en el mercado de autos pequeños, en el que las tres grandes no querían entrar por considerar que no era rentable. Sobre esta base, pudo remontar las ventas otra vez apenas por encima de 100.000 autos anuales en 1950 y 51, cantidad que a esa altura, con la producción automotriz en rápida expansión, representaba únicamente el 2% del mercado doméstico estadounidense. Sin embargo, al igual que otros capitales del segmento de autos chicos, no pudo ofrecer un producto a un precio lo suficientemente bajo como para competir prolongadamente con los productos de las “tres grandes”[32], de modo que las ventas cayeron hasta menos de cuarenta mil unidades en 1953. En esos momentos, Kaiser y todas las empresas independientes que habían sobrevivido a la gran depresión (Hudson, Nash, Packard, Studenbaker y Crosley) tenían una escala muy inferior a la de Ford, GM y Chrysler, lo que les impedía incorporar las técnicas más modernas, en especial en la producción de partes metálicas estampadas y los motores. En 1953, Kaiser compra Willys, una empresa que se había expandido gracias a la producción del “Jeep” durante la segunda guerra mundial, pero que había fracasado en su intento de competir en el mercado de automóviles de pasajeros estadounidense. Kaiser se propuso inicialmente concentrar la producción de ambas empresas en Toledo (Ohio) pero, a fines de ese mismo año, decidió discontinuar el ensamblado de automóviles de pasajeros en EUA, vendiendo una de las fábricas a General Motors. Dentro de este país continuó únicamente produciendo partes y ensamblando los Jeeps Willys[33].

A pesar de la venta de algunas instalaciones a GM, Kaiser se encontró entonces con una cantidad importante de maquinarias y equipos que eran incapaces de ser puestos en producción competitivamente en el mercado norteamericano. Fue la búsqueda de un destino para esta maquinaria la que impulsó el interés de Kaiser por América Latina, como el propio Henry Kaiser escribió en una carta: “I have the impression that all the Toledo surplus equipment, including the Kaiser and Henry J.[34] tooling and excess parts in inventory could be disposed of in South America”[35]. En esta situación, Kaiser tenía clara su propuesta: trasladar la maquinaria y las matrices como inversión directa de capital a la Argentina y exportar partes desde EUA, al menos en un primer momento, lo que implicaría un pago en dólares a la casa matriz. Al principio, entonces, la fábrica argentina sería una ensambladora de partes importadas, fabricadas en el país de origen de la empresa, y progresivamente iría aumentándose la producción local hasta llegar a un 90% de integración local[36]. Kaiser no estaba dispuesto a hacer inversiones en efectivo, sino solamente en maquinaria, y esperaba obtener al menos al principio un mercado para las partes que aún producía en EUA.

El acuerdo preliminar de 1954 firmado entre Kaiser y IAME preveía que el aporte de capital de ambas empresas se realizaría en maquinaria, equipos y matrices, de modo de obtener por lo menos el 51% del capital accionario entre ambas, y dejando el resto a inversores privados en el mercado local para obtener financiamiento. El convenio preveía además la compra de maquinaria a Kaiser por tres millones de dólares y la importación de mil autos ensamblados en EUA para venderlos en el mercado local, con el objeto de utilizar las ganancias así obtenidas como fuente de financiamiento para el establecimiento de la fábrica. En lo sustancial, este acuerdo se mantuvo luego de algunas negociaciones. IKA se formó entonces con un aporte de maquinaria y equipos por parte de Kaiser valuado en once millones de dólares, de los cuales ocho correspondían a una inversión directa reflejada en las acciones de Kaiser en la nueva empresa (32% del total) y tres a la compra recién mencionada de maquinaria a la casa matriz, pagada en divisas. Por su parte, IAME aportó maquinaria que le otorgó un 22% de la propiedad. El resto del capital provino de inversores privados por medio de la compra de acciones en el mercado local y de la ganancia de la venta de los mil autos importados[37]. El control técnico de la producción y la dirección comercial quedaron a cargo de la empresa norteamericana[38]. Además, el contrato de formación detallaba explícitamente que se otorgaban permisos de cambio para todas las operaciones implicadas en el contrato mismo y para todas las futuras importaciones necesarias para desarrollar la producción; y todas ellas quedarían exentas de impuestos a la importación. Por último, a partir de 1955 IKA comenzó a recibir crédito en condiciones ventajosas del Banco Industrial, por un total de 200 millones de pesos, más del 50% del capital inicial[39]. En síntesis, la conformación de Industrias Kaiser Argentina no sólo no implicó una inversión en efectivo para la casa matriz, sino que, incluso, ésta obtuvo ingresos en dólares por exportaciones de parte de los equipos, de vehículos completos y de partes producidas en EUA. El capital en dinero necesario para la operación inicial de la empresa se obtuvo de la centralización vía mercado accionario de capitales locales y ahorro interno[40].

A pesar de que el golpe de 1955 puso en cuestión algunos puntos del acuerdo, en especial debido a la modificación del régimen cambiario, la operación de IKA no fue alterada sustancialmente, pues se renovó el régimen general de promoción automotriz[41]. Durante los años 1956-58 aumentó la producción, alcanzando los 16.000 vehículos en 1958. Esta escala, aunque muy superior a la que había alcanzado IAME, era muy pequeña no solo frente a las de los capitales normales del mercado mundial sino frente a la escala de producción que tenía Kaiser en EUA, antes de trasladarse a Argentina.

El proceso productivo utilizado por IKA en esos años, en esencia, se realizaba con las técnicas y métodos que eran comunes en EUA en la década de 1930[42]. La maquinaria que trajo Kaiser a Argentina era la misma que la casa matriz había comprado en 1945, cuando inició la producción automotriz, y ni siquiera entonces se trataba de maquinaria nueva. Fue, de todos modos, un adelanto respecto a las técnicas que utilizaba IAME, en particular porque en IKA se utilizaba una línea de montaje motorizada para el ensamblado del motor y del vehículo. En la producción de partes (en especial en la planta de motores) el aporte de maquinaria de Kaiser incluyó algunas máquinas herramientas especializadas que permitieron una mayor división del trabajo. Sin embargo, las máquinas cedidas por IAME eran de carácter universal y, en conjunto, la maquinaria era de baja especialización[43]. Con todo, más allá de este atraso en la especialización, contemporáneamente las grandes fábricas norteamericanas estaban revolucionando cualitativamente el proceso de trabajo mediante la transformación de las máquinas herramientas especializadas (controladas por obreros calificados) en sistemas de maquinarias que operaban y transportaban automáticamente el objeto de trabajo y que, por consiguiente, suponían la conversión del obrero en un apéndice de la máquina (y su descalificación correspondiente). Este tipo de sistemas requerían de escalas mínimas inalcanzables no sólo para Kaiser Argentina sino también para las independientes norteamericanas, que tenían escalas al menos diez veces mayores. De hecho, en buena medida es el aumento de la escala mínima como resultado de la automatización lo que explica la desventaja de las empresas independientes en su competencia con los tres grandes en EUA. Estas empresas más chicas intentaron enfrentar la situación mediante fusiones que aumentaran su escala y de ese modo les permitieran renovar los equipos fabriles[44]. La fusión de Kaiser con Willys, en 1954, tenía este objetivo pero, aun así, su escala resultó demasiado pequeña, también en comparación con las otras dos empresas que resultaron de las fusiones de esa época (American Motors y Studebaker-Packard). Estas dos últimas compañías lograron estirar su salida del mercado pero, en última instancia, también sucumbieron en la competencia con las tres grandes.

En síntesis, la entrada de Kaiser en Argentina tuvo una serie de características remarcables. En primer lugar, se trató de una radicación que no incluyó una inversión en efectivo al realizarse bajo la forma de maquinaria y equipos; al contrario, desde el primer momento conllevó el pago en divisas de la filial a la matriz en concepto de importaciones de otra parte de los equipos, componentes y unidades terminadas. En segundo lugar, la radicación de la empresa involucró la centralización de capitales locales por medio de la emisión de acciones y obtención de créditos. Por último, la tecnología y los métodos de producción estaban al menos dos décadas atrasadas respecto a la norma en el mercado mundial y, de hecho, la fábrica local fue armada, en esencia, con los mismos equipos de la fábrica que había debido cerrar en EUA (sumados a los que aportaba IAME, aún más antiguos).

Otras dos empresas automotrices se radicaron contemporáneamente a Kaiser: Mercedes Benz y Fiat. La primera había comenzado a incrementar sus importaciones a partir de 1952 con permisos especiales destinados a renovar la flota de taxis y a vehículos de carga y de transporte de pasajeros (trolebuses y camiones). De modo similar al caso de Kaiser, a partir de 1953 comenzó a construir una fábrica para la fabricación local de camiones sobre la base de la capitalización de las ganancias obtenidas por estas importaciones y de créditos del Banco Industrial. Sin embargo, la interdicción dictada en 1955 frenó el comienzo de la producción e, incluso, la empresa trasladó parte de su maquinaria a Brasil[45]. Fiat, por su parte, fue contratada por IAME para la asistencia en el diseño, construcción y operación de una fábrica estatal de tractores que, se proyectaba, produciría sobre la base de licencias y componentes importados de la empresa italiana. En 1954, la fábrica fue privatizada y transferida a Fiat, que la utilizó para la producción de tractores en los años subsiguientes. En este caso, también, el capital de la empresa se formó principalmente con las ganancias de las primeras importaciones y con el acceso al crédito preferencial del Banco Industrial[46].

Paralelamente al aumento de la producción local en manos de IKA, cabe señalar que, como se puede ver en el Gráfico 2.5, luego de 1955 las importaciones subieron bruscamente en 1957 hasta 47.529 unidades, en su mayoría vehículos de carga. Las razones de este aumento residían en la confluencia de la liberación cambiaria y comercial con la sobrevaluación del peso para importación (24%) y el crecimiento de la renta agraria. Con este pico importador se cerraba una década de grandes fluctuaciones en la importación de vehículos y en el crecimiento del parque automotor (que, desde 1947, había retomado el crecimiento en términos absolutos luego de su anterior máximo en 1930; ver Gráfico 2.1). Sin embargo, esta tendencia creciente en términos absolutos apenas llegó a compensar el crecimiento de la población, como se ve en el gráfico Gráfico 2.6. La inadecuación de este ritmo de crecimiento de la cantidad de vehículos respecto a la necesidad social solvente por ellos resulta clara cuando se considera que, además del crecimiento poblacional, el transporte ferroviario no sólo no crecía al ritmo necesario sino que, en particular respecto del transporte de cargas, decrecía en términos absolutos, como hemos visto.

Gráfico 2.6 – Vehículos automotores cada 1000 habitantes

Fuente: elaboración propia con base en Sourrouille, El complejo automotor; Ferreres, Dos siglos.

Síntesis

En este capítulo hemos reseñado el desarrollo histórico de la rama automotriz en Argentina hasta 1957, como parte del desarrollo de la rama a nivel mundial. Hemos presentado brevemente las determinaciones del crecimiento de la necesidad social solvente por vehículos automotores en su relación con el desarrollo general del proceso de acumulación y, particularmente, en su relación con el proceso de desplazamiento del transporte ferroviario por el automotor. Al respecto, nuestro análisis de las formas de satisfacer esta necesidad social creciente por medio de las importaciones y el ensamblado local nos reveló el carácter en cierta medida incompleto del desplazamiento de medios de transporte: mientras el ferrocarril declinaba en términos relativos y absolutos, el crecimiento absoluto del parque automotor apenas alcanzaba a compensar el aumento de la población. En esencia, desde el punto de vista del ámbito nacional de acumulación de capital, la incapacidad de aumentar la oferta de vehículos automotores aparecía relacionada con las limitaciones cuantitativas a la importación en general impuestas por la escasez de divisas. Y, con la importación limitada, se restringía también el alcance potencial de las actividades de ensamblado de los capitales extranjeros.

En el capítulo 1 habíamos visto que a nivel mundial aparecía la necesidad de internacionalizar el proceso productivo de las empresas multinacionales más allá del grado alcanzado hasta entonces. Aquí comenzamos a ver cómo, desde mediados de los cincuenta, empieza a desarrollarse esta internacionalización con el caso de Industrias Kaiser Argentina. En el próximo capítulo estudiaremos la intensificación de este proceso con la expansión de los capitales extranjeros que hasta entonces ensamblaban localmente, y el ingreso de otros nuevos. Veremos entonces, gracias al análisis detallado de las condiciones de valorización de los capitales, cuál fue el contenido real del pasaje del ensamblado y la importación a la fabricación integral.

- Iñigo Carrera, “La especificidad nacional de la acumulación”, cap. 3.↵

- Para 1914 se había completado la fase de mayor expansión del FFCC. Cf. Ferreres, Dos siglos, fig. 5.9.1. La red de tranvías urbanos de Buenos Aires estaba también ampliamente desarrollada e incluso se había inaugurado la primera línea de subterráneos; cf. García Heras, “Capitales extranjeros”, 37-40.↵

- Harari, “Evolución y transformación”, 59.↵

- Whelpley, Trade development in Argentina, 79.↵

- Hacia 1930 los vehículos comerciales (casi todos camiones) llegan a representar el 20% del parque automotor total, mientras que en EUA esta proporción era del 14%. Datos de Sourrouille, El complejo automotor, cuadro 1; y Bureau of the Census, Historical Statistics of the United States, fig. Q 148-162.↵

- Skupch, “Las consecuencias de la competencia de transportes”, 134.↵

- Nofal, Absentee Entrepreneurship, 10.↵

- Véase Sourrouille, El complejo automotor, 32.↵

- Ibid., 35.↵

- Iñigo Carrera, “La especificidad nacional de la acumulación”, cap. 3.↵

- García Heras, “Hostage Private Companies”, 45-46.↵

- Schvarzer, Del transporte ferroviario al omnibus, 2.↵

- Este aspecto de la valorización del pequeño capital será explicado en el apartado 3.d del capítulo 3. ↵

- Sobre la competencia del camión con los FF. CC. en el transporte de mercancías véanse Skupch, “Las consecuencias de la competencia de transportes”, 136; García Heras, “Hostage Private Companies”, 46-47; García Heras, “Las compañias ferroviarias británicas”, que presenta datos sobre los menores costos de los primeros en distancias hasta 600 km. (p. 483). Sobre el caso del transporte urbano, véanse Schvarzer, Del transporte ferroviario al omnibus, 2; Skupch, “Las consecuencias de la competencia de transportes”, 134-135; García Heras, “Capitales extranjeros”.↵

- García Heras, “Capitales extranjeros”, Cuadros 1 y 2. La caída de los pasajeros transportados por la Anglo-Argentina reflejaba una caída general, tal como puede verse en los datos recogidos por Ferreres para 1939, cuando el total del transporte tranviario pasó a estar a cargo de la Corporación de Transportes de la Ciudad de Buenos Aires. Ese año, los pasajeros totales del sistema de tranvías fueron 403 millones.↵

- Ballent, “Ingeniería y Estado”, 828.↵

- Esto es, el que surge de la producción local sumada a la importación (las exportaciones son insignificantes).↵

- Nofal, Absentee Entrepreneurship, 8.↵

- Skupch, “Las consecuencias de la competencia de transportes”, 130.↵

- Nofal, Absentee Entrepreneurship, 6.↵

- Ibid., 8.↵

- Skupch, “Las consecuencias de la competencia de transportes”, 130.↵

- Nofal, Absentee Entrepreneurship, 12-13.↵

- Sourrouille, El complejo automotor, 33.↵

- Belini, “Negocios, poder y política industrial en los orígenes de la industria automotriz argentina, 1943-1958”, 114.↵

- Ibid., 120; Nofal, Absentee Entrepreneurship, 15.↵

- Sourrouille, El complejo automotor, cap. 2.↵

- Para una descripción completa del proceso productivo en IAME, véase Harari, “Evolución y transformación”, 79-91.↵

- Belini, “Negocios, poder y política industrial en los orígenes de la industria automotriz argentina, 1943-1958”, 117; Harari, “Evolución y transformación”, 92-100.↵

- Donald, “Henry J. Kaiser and the Establishment of an Automobile Industry in Argentina”, 330.↵

- Ibid.↵

- White, “The American Automobile Industry and the Small Car, 1945-70”, 182-184.↵

- Donald, “Henry J. Kaiser and the Establishment of an Automobile Industry in Argentina”, 330.↵

- Se refiere a dos modelos producidos por Kaiser en EUA.↵

- Citado en Donald, “Henry J. Kaiser and the Establishment of an Automobile Industry in Argentina”, 331.↵

- Ibid., 334.↵

- Los detalles del contrato y la composición accionaria exacta son motivo de discusión entre los investigadores sobre el tema; véase ibid., 336; Sourrouille, El complejo automotor, 43; Belini, “Negocios, poder y política industrial en los orígenes de la industria automotriz argentina, 1943-1958”, 123-124; Catalan, “Strategic policy revisited”, 210. De todos modos, las diferentes posturas no implican diferencias secundarias respecto a lo que se sintetiza aquí.↵

- Belini, “Negocios, poder y política industrial en los orígenes de la industria automotriz argentina, 1943-1958”, 125.↵

- Sourrouille, El complejo automotor, 44.↵

- Nofal, Absentee Entrepreneurship, 16.↵

- Sourrouille, El complejo automotor, 44.↵

- La caracterización del proceso de trabajo en IKA se basa en Harari; cf. “Evolución y transformación”, cap. 3.↵

- El gerente general de IKA, James Mc Cloud, expresaba claramente la racionalidad que esto tenía para la empresa en el balance de 1965: “El criterio predominante ha sido el de cautela en lo que a especialización de maquinaria de producción se refiere, manteniendo así el margen de flexibilidad que permite —mediante la modificación del herramental— la reconversión a otras tareas, con un costo muy inferior al de una renovación substancial del plantel”. En otro lado, agrega: “Yo hubiera estado encantado de inaugurar una planta equipada con el estado del arte en maquinaria. Pero no podíamos darnos el lujo de tener un enfoque utópico. Los productos, nos guste o no, eran los únicos que teníamos disponibles y harían el trabajo, y todo el punto de la historia era el despegue de la maquinaria excedente y el desarrollo de la producción automotriz en el país con ahorro en el comercio exterior”; citado en Ibid., 108, 109.↵

- Por ejemplo, las fusiones de Packard y Studenbacker por un lado y Nash y Hudson por otro de mediados de los 50 han sido explicadas por la necesidad de incorporar esta tecnología (ver Hounshell, “Automation, Transfer Machinery, and Mass Production in the US Automobile Industry in the Post-World War II Era”, 119-120.). ↵

- Belini, “Negocios, poder y política industrial en los orígenes de la industria automotriz argentina, 1943-1958”, 120-122.↵

- Sourrouille, El complejo automotor, 41-42; Nofal, Absentee Entrepreneurship, 16.↵