Leonardo Souza Ramos y Pedro Neves

1. Inversión o pugna hegemónica

En los últimos años el orden internacional liberal ha pasado por transformaciones fundamentales en las áreas de economía internacional, seguridad internacional y geopolítica, las cuales han llamado la atención incluso por la posibilidad de cambios más profundos en el propio ordenamiento internacional. A partir de un amplio espectro teórico, distintos analistas han discutido la amplitud de tales cambios y transformaciones, y el grado de la actual crisis de orden internacional liberal (Gill, 2011; Parmar, 2018, 2019; Pass, 2020; Fusaro, 2018; Babic, 2020; Acharya, 2021; Ikenberry, 2014, 2018).

Siguiendo la definición de Robert W. Cox, por orden mundial entendemos una “configuración de poder material e ideacional” que se articula con una imagen colectiva prevaleciente, que incluye ciertas normas e instituciones “que gerencian el orden con una cierta apariencia de universalidad” (Cox, 1981, 139). Conforme a ello, el orden internacional liberal de hoy es una “estructura institucional que es apoyada y legitimada por una sustentación ideacional” (Babic, 2020, 769). Esta emergió después de la finalización de la II Guerra Mundial. Entonces Estados Unidos (EE. UU.), en coalición con los países de Europa occidental, construyó “un amplio sistema de instituciones multilaterales, alianzas, acuerdos comerciales y asociaciones políticas” detrás de un proyecto específico de desarrollo y de orden mundial (Ikenberry, 2014, 81; Ikenberry, 2018). En la misma línea de argumentación, Babic (2020) hace hincapié en que el orden internacional tiene como base cinco aspectos: apertura económica, relaciones internacionales fundadas en reglas, cooperación en seguridad, apertura para reformas y cambios, y solidaridad centrada en un modelo deseado de democracia liberal. Expandiendo la conceptualización de Cox, la arquitectura del orden contemporáneo trae consigo consecuencias materiales, ideológicas y normativas que toman forma de instituciones internacionales, tales como el Fondo Monetario Internacional (FMI), el Banco Mundial (BM), el Consejo de Seguridad de las Naciones Unidas y la Organización Mundial del Comercio (OMC).

La emergencia global de la República Popular China (RPCh) se presenta como un aspecto clave en este proceso de cambio del orden internacional liberal. Esta ha provocado una reacción de EE. UU. con consecuencias en la lucha por el liderazgo global. Los gobiernos de Obama y Trump desarrollaron una estrategia de contención, bajo el entendido de que la RPCh sería uno de los más grandes desafíos para EE. UU., lo cual acarreó significativas implicaciones comerciales. Joe Biden, en un contexto de pandemia y crisis del orden internacional liberal, también ha elegido a la RPCh como un tópico central de su política exterior. En realidad, la RPCh es un tipo de “consenso suprapartidario” que se asume como la principal amenaza para la Pax americana.

Desde una perspectiva geopolítica, China representa una referencia central para la política exterior de Estados Unidos. A pesar de que no se advierte una clara sustitución de poder a corto plazo en el orden global, se aprecia que el liderazgo histórico chino se encamina de manera ordenada y no conflictiva hacia una transición. Esto sin asumir los costos globales que actualmente paga EE. UU.

Recientemente, han surgido debates respecto a la existencia –o no– de una “nueva Guerra Fría” (Van der Pijl, 2018; Acharya, 2021; Foster, 2021). Independientemente de la relevancia de tal idea/concepto, es claro que en el último tiempo EE. UU. ha adoptado acciones duras contra la RPCh, que pueden tener un impacto más profundo en el orden mundial. Estas acciones presentan rasgos regionales distintos: en la región del Indo-Pacífico, por ejemplo, las gestiones Trump-Biden han fortalecido el Diálogo de Seguridad Cuadrilateral (Quad), un foro estratégico informal entre EE. UU., Australia, India y Japón (Ramos y Mendonça, 2021). Mientras que en Latinoamérica las dinámicas asociadas a las tensiones entre EE. UU. y la RPCh son distintas: la preocupación china predomina en las áreas comercial y de inversiones, lo que, por un lado, no securitiza explícitamente las relaciones con EE. UU., pero, por el otro, mantiene claramente un nivel de tensión articulado a las preocupaciones de EE. UU. con la creciente presencia de inversiones, capital y empresas chinas en Latinoamérica. En este contexto más amplio es donde debemos comprender las actuales políticas de EE. UU. y RPCh sobre inversiones en infraestructura para los países en desarrollo en general, y para América Latina en particular. En última instancia, tales acciones son un punto nodal del embate por la hegemonía mundial en el siglo XXI. Así, el objeto de este capítulo es exactamente introducir esta discusión, ampliando la perspectiva de comprensión de la economía política de las inversiones en infraestructura en la región.

En un detallado análisis de las proyecciones de crecimiento de las naciones latinoamericanas, la Comisión Económica para América Latina y el Caribe (CEPAL) aportó, en diciembre de 2020, una visión optimista de la región, lo que indicaría una etapa de recuperación luego de la retracción histórica vivida en el mundo como un todo en 2019. Sin embargo, se observa que las proyecciones representan una fotografía específica sobre la característica económica de un espacio. Hoy, el crecimiento esperado de la región es de 3,7%, y está impulsado primeramente por la recuperación de la demanda, luego de una desaceleración de 7,7% en el último año. Es decir que esta referencia momentánea mitiga la paradoja económica de la región, desconoce los patrones económicos de un espacio determinado y no permite evaluar el grado de inestabilidad frente a su patrón de crecimiento.

Hace menos de una década, América Latina experimentó el efecto multiplicador empujado por el valor de las materias primas en el mercado internacional. Dicho momento generó esperanza en algunos países. Asimismo, marcó una época de políticas públicas audaces que tenían por objeto incrementar la distribución del ingreso y asociar la lógica del bienestar con la estabilidad del consumo de la población. Sin embargo, este resultó ser, como modelo de desarrollo, incierto e inseguro para las necesidades regionales. La inducción del efecto multiplicador fue reemplazada por un nuevo período de estrangulamiento del ingreso interno de las naciones latinoamericanas. Este nuevo momento de estrangulamiento marcó el destino de la región, al tiempo que nos permitió observar que prevaleció la contracción del ingreso nacional, mientras los flujos de capital extranjero para inversiones en infraestructura se mantuvieron a un ritmo constante (AIE, 2021).

Tales variaciones son cruciales, toda vez que exponen la baja autonomía de la región para conducir su desarrollo sustentada en sus fuerzas y configuraciones político-económicas internas. Ciertamente, aún no hay una posición clara acerca de la forma que asumirán los Estados latinoamericanos (en prerrogativa del desarrollo) en el nuevo siglo, así como el vínculo de la región con el circuito global de inversión en infraestructura.

Aun así, las evidencias apuntan a un déficit sustantivo de inversiones en infraestructura en la región de América Latina. En este contexto, en los últimos años las inversiones chinas han sido muy relevantes para los países de la región –con importantes consecuencias para las acciones de EE. UU. en esta. Mientras tanto, ¿cómo se forman los enfoques chinos y estadounidenses para las inversiones en infraestructura en la región? En otras palabras, el objetivo del capítulo es presentar algunos aspectos de las inversiones chinas y estadounidenses contemporáneas en infraestructura en América Latina. Para ello, el capítulo parte de una estrategia metodológica cualitativa basada en la revisión bibliográfica y de fuentes secundarias, con el objetivo de señalar cómo la “economía política de las inversiones en infraestructura” –en especial en la región latinoamericana– es central en las luchas entre estas potencias por el liderazgo mundial en los albores del siglo XXI. En primer lugar, se presentan datos relativos al déficit latinoamericano de inversiones en infraestructura y el limitado rol de los bancos multilaterales de desarrollo (BMD), BM y Banco Interamericano de Desarrollo (BID) para garantizar los aportes necesarios para los países de la región. Esto es fundamental, pues tal brecha entre la necesidad de los países latinoamericanos y la oferta concreta de los BMD es un punto clave para comprender el rol de la RPCh para estos países. En segundo lugar, se muestran las acciones de la RPCh y las reacciones de EE. UU. respecto a las inversiones en infraestructura en la región. En este punto, se brinda atención particular a las actuales acciones de EE. UU. con el BID, así como a las innovaciones institucionales de EE. UU. en el área de inversión en infraestructura en el extranjero con énfasis en la creación de la DFC. Finalmente, se discuten algunas consideraciones relativas al rol de las inversiones en infraestructura en la pugna entre estas potencias por el liderazgo, incluyendo algunos apuntes para reflexiones futuras sobre el tema.

2. El déficit de inversiones en infraestructura y el (limitado) rol del BM y del BID

Las evidencias actuales apuntan a un déficit sustantivo de inversiones en infraestructura en América Latina. Millones de personas en la región no tienen acceso a servicios básicos, tales como agua potable, energía eléctrica y saneamiento básico. Además, muchos servicios de infraestructura (transportes y telecomunicaciones no limpias, por ejemplo), por sus limitaciones estructurales, crean situaciones que limitan el desarrollo sostenible de los países de la región. Un problema cada vez más grave si tenemos en perspectiva las proyecciones de crecimiento poblacional de la región en los próximos años. Según estudios publicados por la CEPAL (Perroti y Sánchez, 2011; Sánchez et al., 2017), serían necesarias inversiones anuales (entre 2006 y 2020) de cerca de 5,2% del producto interno bruto (PIB) de la región para aplacar las demandas sociales en infraestructura. Si el objetivo fuera disminuir la diferencia entre Latinoamérica y los países del este asiático, se precisarían inversiones anuales de 7,9%.

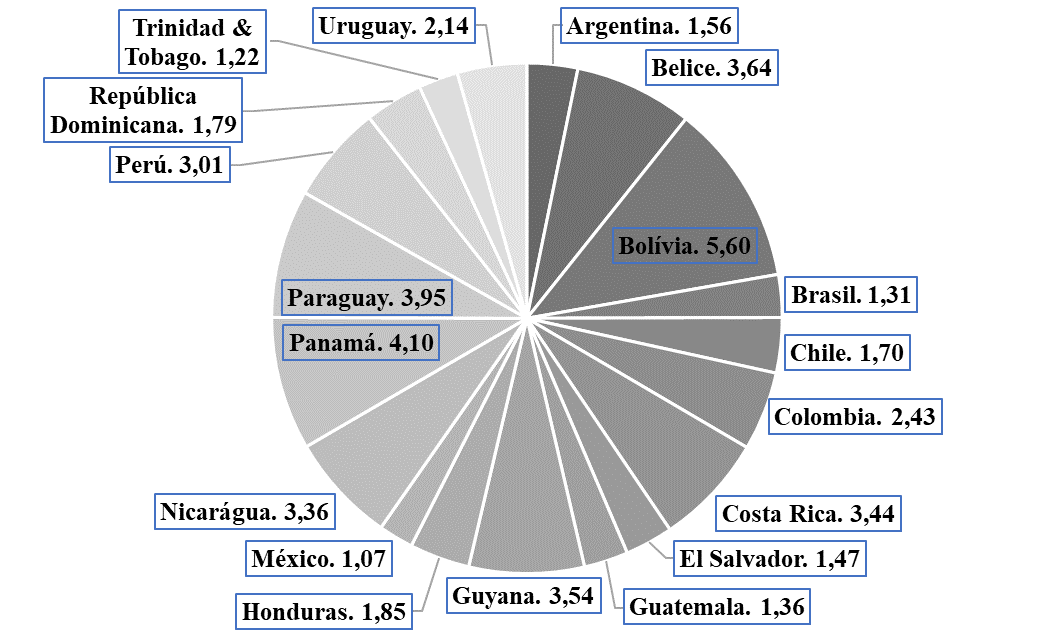

Figura 2.1. Inversiones (públicas) en infraestructura, 2008-2015, % PIB

Fuente: autores según Infralatam (2018).

Sin embargo, las inversiones entre 2006 y 2020 no ocurrieron según las proyecciones para la región, sino en un grado muy inferior. En realidad, en muchos países las inversiones en infraestructura estuvieron por debajo de la mitad del mínimo necesario (figura 2.1). América Latina enfrenta un escenario negativo con una reducción en la elasticidad de las inversiones. Este se caracteriza por un promedio de menos de la mitad del porcentaje requerido, 2,56%, una combinación continua de la creciente demanda regional de integración de infraestructura y el aumento del consumo interno, a lo cual se suma la demanda de productos regionales en Asia. La región necesitaría incrementar las inversiones, pero en los últimos años se ha producido un debilitamiento, que redunda en detrimento de las demandas identificadas. Para Rozas (2010), una de las principales razones de esta insuficiencia es la dificultad de los Estados para mantener una inversión constante en el sector. Además, es necesario entender que, salvo algunas iniciativas históricas, no existe una capacidad institucional en la región que permita a los Estados actuar juntos para invertir con un enfoque constante en la reducción de la dependencia y la vulnerabilidad financiera.

En un claro contexto de baja inversión pública y privada en infraestructura en la región, el aporte internacional de capital se convierte en un elemento clave para garantizar dichas inversiones. Históricamente los BMD tales como el BM y el BID han jugado un papel relevante en este campo. Entre 2010 y 2020 invirtieron alrededor de US$ 76.000 millones en proyectos de infraestructura en América Latina (BM: US $ 22,8 mil millones; BID: US$ 53,2 mil millones).

Desde una perspectiva algo más amplia, se presentan ciertos problemas. El horizonte temporal del neoliberalismo hegemónico ha requerido, desde la década de 1970, una aceleración aún mayor de la circulación del capital. En este sentido, es posible percibir la creciente financiarización de la economía mundial y el rol de las demandas de los mercados financieros para su funcionamiento. Tal cuestión es importante porque la inversión en infraestructura es básicamente una inversión a largo plazo. O sea, es un tipo de inversión de capital cuyos retornos operan en una lógica temporal distinta de lo que prioriza el modelo neoliberal de acumulación.

En este horizonte, junto al giro del modelo neoliberal, se encuentra el agotamiento del Modelo de Sustitución de Importaciones, que dio pasos significativos para permitirle a la región materializar una condición productiva guiada por el aumento del endeudamiento público. En suma, se amplía el cuadro de transformaciones geoeconómicas. Este en un mismo movimiento dirige el centro del capital productivo en el sistema internacional a Asia, mientras reorganiza América del Sur para una nueva etapa asociada a una división regional en la producción de mercancías. De este modo, obliga a una reprimarización productiva.

Esto ayuda a comprender por qué, a pesar del rol central de la inversión en infraestructura para el crecimiento y desarrollo económico, desde la crisis financiera de 2008 se aprecia su déficit creciente, especialmente en los países en desarrollo. Según una estimación de la Organización para la Cooperación y el Desarrollo Económico (OCDE), para 2030 se necesitarían alrededor de US$ 70.000 millones para hacer frente a las demandas de inversión en transporte, electricidad y telecomunicaciones en los países en desarrollo (OECD, 2015, 2016). Sin embargo, los principales inversores tradicionales han reducido sustantivamente sus inversiones en infraestructura. Por un lado, la inversión privada en infraestructura ha disminuido desde 2008 en razón del agravamiento asociado a algunas demandas del Acuerdo de Basilea III. Se trata de un efecto colateral de la crisis financiera de 2008 (Wigglesworth, 2012). Por otro lado, los BMD también han limitado sus inversiones. Según Chin (2014), hasta mediados de la segunda década del siglo XXI menos del 10% de los recursos disponibles de los BMD se invirtieron en infraestructura. Además, se concentraron en gran medida en países pobres.

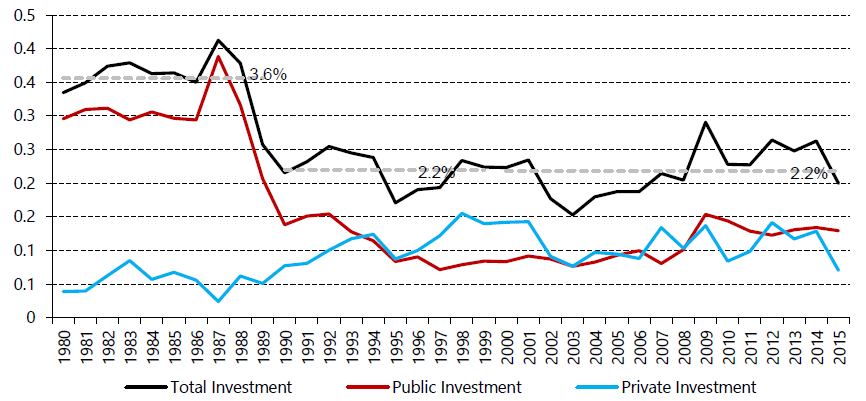

En el caso latinoamericano, la tendencia ha sido muy semejante: de 2008 a 2015, las inversiones privadas variaron entre 0,1% y 0,2% del PIB en países seleccionados de la región, con una tendencia a la baja a partir de 2015 (figura 2.2) (Sánchez et al., 2020; Chauvet et al., 2020). En tanto que las alianzas público-privadas se incrementaron en el período 2008-2013, pero de manera inestable, mostrando fuertes fluctuaciones, del 0,6% al 1,2% del PIB (figura 2.3). Es decir que en la región hay una clara tendencia de bajas inversiones privadas (solas o en alianza con los Estados), que no son capaces de atender demandas y necesidades (FAY et al., 2017).

Figura 2.2. América Latina (países seleccionados): inversión en infraestructura por sector, 1980-2015, % del PIB

Fuente: Chauvet et al., 2020.

Figura 2.3. Inversiones en infraestructura: alianzas público-privadas en América Latina, 1990-2015

Fuente: FAY et al., 2017.

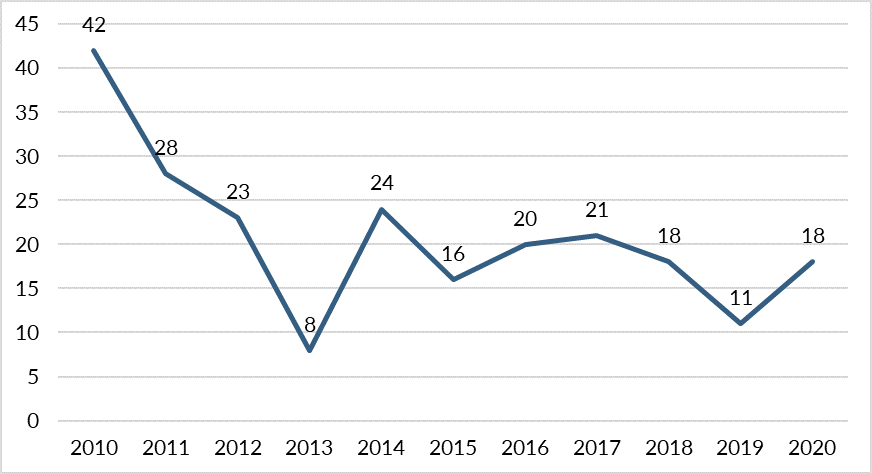

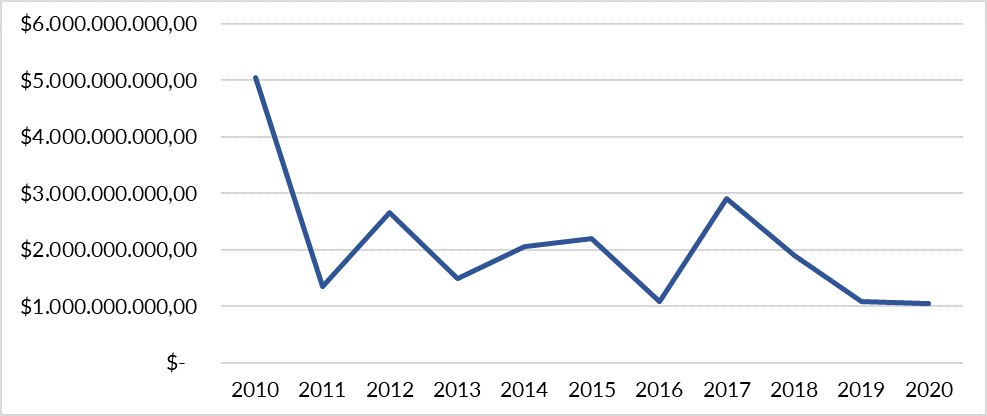

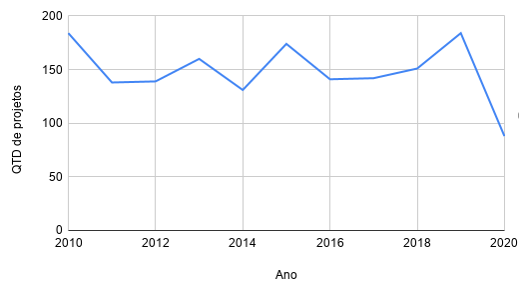

Además de los límites de las inversiones privadas –o con participación privada– en infraestructura en Latinoamérica, autores como Chin (2014) han identificado una tendencia general a la baja en las inversiones en infraestructura también por parte de los BMD. Esto es importante por las necesidades de la región, pero, sobre todo, por el rol de los BMD en el orden internacional liberal de la post II Guerra Mundial bajo los auspicios del liderazgo de EE. UU. Dado que estos actores no son capaces de satisfacer las necesidades y demandas de los países en desarrollo, se crean espacios para la acción y expansión de otros actores. Así lo evidencia el caso más reciente de la RPCh en el sur global. Con respecto a América Latina en especial, se percibe esta tendencia a la baja en las inversiones a partir de 2010. Entre 2010 y 2020 el número de proyectos aprobados por el BM para países de la región se ha reducido aproximadamente a la mitad, y se mantiene un promedio de cerca de 20 proyectos desde 2014 (figura 2.4). La disminución ocurre no solamente en el número de proyectos aprobados, sino también en términos de volumen de inversión. En este caso, hay una caída de US$ 5.000 millones en 2010 a menos de US$ 3.000 millones por año a partir de 2011 (figura 2.5).

Figura 2.4. Banco Mundial, proyectos aprobados, 2010-2020

Fuente: Banco Mundial.

Figura 2.5. Banco Mundial. Valores aprobados por año, 2010-2020

Fuente: Banco Mundial.

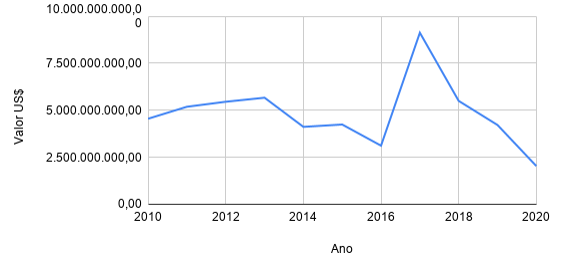

El camino seguido por el BID no fue muy diferente. Por un lado, entre 2010 y 2020 el número de proyectos aprobados en América Latina ha fluctuado de manera razonable sin una caída abrupta (figura 2.6). Pero, por otro, en relación con el volumen de inversiones en infraestructura en la región la tendencia es clara. Desde 2013 hay una tendencia a la baja del montante de recursos, de alrededor de US$ 5.000 millones a cerca de US$ 3.000 millones en 2019 y 2020 (figura 2.7).

Figura 2.6. BID proyectos aprobados, 2010-2020

Fuente: BID.

Figura 2.7. BID valores aprobados, 2010-2020

Fuente: BID.

En suma, a partir de los datos presentados en esta sección queda muy claro que hay una demanda histórica y sustantiva por parte de los países latinoamericanos de inversiones en infraestructura. Las demandas sociales son intensas, y los aportes públicos no son suficientes para satisfacer tales demandas. El modelo neoliberal hegemónico, además de defender la disminución del rol del Estado en los procesos de desarrollo en las últimas décadas, pone una gran expectativa en el rol del mercado y de los actores privados para dicha satisfacción. Como se ha visto, esta expectativa todavía no se ha confirmado. Igualmente, los BMD tampoco intensificaron sus aportes. Al contrario, los bancos han disminuido sistemática y constantemente el volumen de inversiones para la región. Es decir, la brecha es enorme, y claramente los actores tradicionales no son capaces de cubrirla. Exactamente en este contexto, el capital chino pasa a tener una relevancia fundamental para la región latinoamericana. Esta se expresa como una manifestación regional de una cuestión más amplia, global, a saber: la pugna entre EE. UU. y la RPCh respecto a la crisis contemporánea, el orden internacional liberal y sus consecuencias.

3. China y EE. UU. Inversiones recientes en la región

La discusión sobre la infraestructura en América Latina pasa por el reconocimiento del capital chino como piedra angular de la región dentro de un marco de internacionalización de sus inversiones. Esta condición se ha materializado solo en las últimas dos décadas. En el pasado, los principales objetos de proximidad se reducían a reconocimientos mutuos de protocolo. Aunque la teoría de los mundos de Mao Zedong ha creado un entorno de tolerancia y comprensión entre los subdesarrollados, es solo a partir de los argumentos a favor de los registros de desarrollo armoniosos, posteriores a Jiang Zemin, y el actual desarrollo del Pacífico, que los intereses de China en América Latina cambian el panorama (Shixue, 2006).

En más de doscientos años de historia de las naciones latinoamericanas, apenas una década de relaciones con China ha transformado la pausa de las relaciones en un enfoque material-cualitativo apoyado en el financiamiento, el comercio y la cooperación internacional. Algo inesperado, como observó Bravo (2001), enfatizando que los intereses de China a lo largo de la década de 1990 no se volvieron hacia América Latina y aún indicaban un posible desapego continuado en el siglo XXI. Un análisis engañoso en la virada del siglo. En línea con Ferchen (2011, 2012), se debe actuar con cautela sobre la integración económica sino-latinoamericana. Ferchen observa la inconsistencia histórica de esta relación para el desarrollo económico de América Latina, y entiende que, en cuatro décadas de alto crecimiento chino, los Estados latinoamericanos comenzaron a participar de este proceso no hace mucho. Es necesario destacar que la extensión de créditos y capital chino a proyectos de infraestructura en la región se impone como punto basilar para comprender lo que pasa en las esferas económicas regionales.

Los orígenes de las inversiones chinas en América Latina se remiten a los procesos de internacionalización de tales inversiones. Estas se conectan íntimamente con las acciones del gobierno chino de ayuda externa a los países del Tercer Mundo. En este contexto, el China Development Bank (CDB) y el Export-Import Bank of China (China Eximbank) han tenido un rol fundamental en la provisión de los recursos financieros.

En general, es posible caracterizar tres fases de esos procesos de internacionalización de las corporaciones chinas de infraestructura: una primera fase que se inicia con la propia formación de la RPCh hasta la reforma y apertura de 1978. Una segunda fase desde la reforma y apertura hasta los años 1990. En esta fase las corporaciones chinas acumulaban experiencia y capital de los bancos chinos, y así tenían una creciente capacidad de participación en el mercado internacional de inversión en infraestructura a pesar de la disminución de inversiones en este mercado en la mitad de los ochenta. De hecho, entre 1985 y 1990 la cantidad de contratos internacionales firmados por corporaciones chinas se duplicó (Chauvet et al., 2020). En los años noventa se inicia la tercera fase con una intensa acción internacional de las empresas chinas. De acuerdo con el National Bureau of Statistics of China, el volumen de recursos asociados a los contratos internacionales pasó de US$7,72 mil millones (en 1998) a US$153,93 mil millones. Sin embargo, tales proyectos de inversión en infraestructura están presentes en todo el globo. En relación con la distribución espacial, hay claramente una concentración en Asia y África con 83,23% en 2015 (Chauvet et al., 2020).

Tabla 2.1. Inversiones totales. China

Fuente: Autores a partir de AEI.

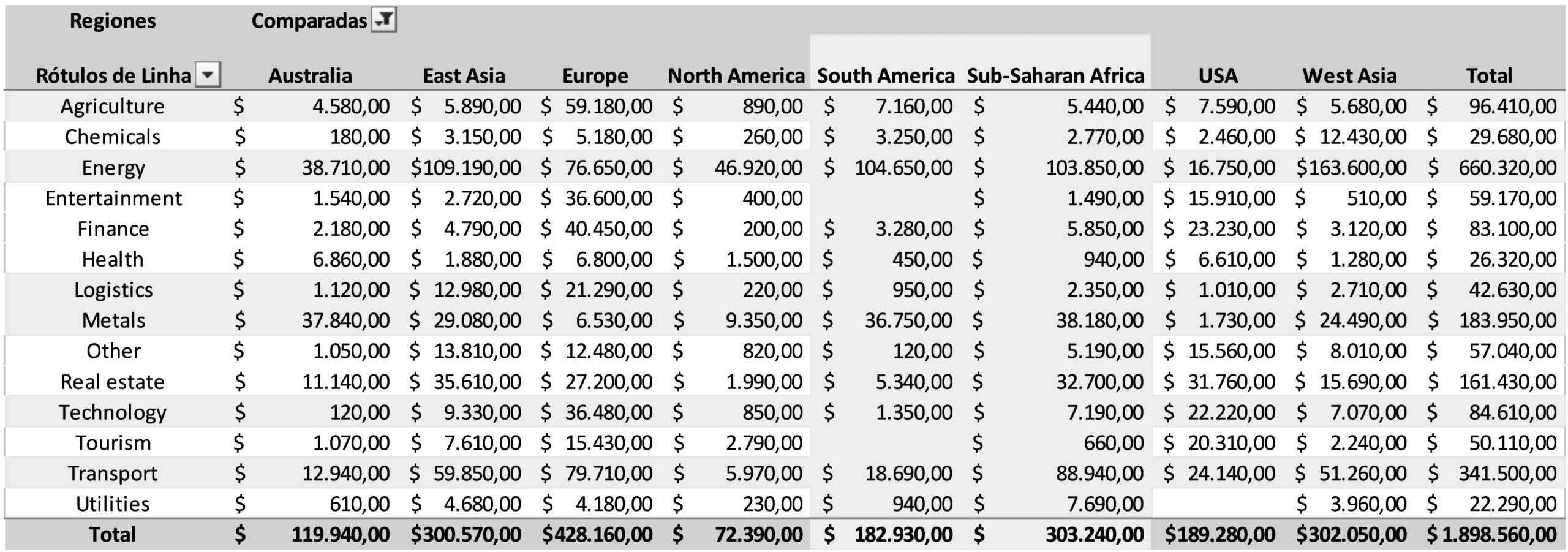

Tabla 2.2. IED-Infraestructura, 2005-2020

| Regiones | Soma de Quantity in Millions | % |

| Arab Middle East and North Africa | $ 196.930,00 | 9% |

| Australia | $ 119.940,00 | 6% |

| East Asia | $ 300.570,00 | 14% |

| Europe | $ 428.160,00 | 20% |

| North America | $ 72.390,00 | 3% |

| South America | $ 182.930,00 | 9% |

| Sub-Saharan Africa | $ 303.240,00 | 14% |

| USA | $ 189.280,00 | 9% |

| West Asia | $ 302.050,00 | 14% |

| Total Geral | $ 2.095.490,00 | 100% |

Fuentes: autores a partir de AEI.

A pesar de la concentración en Asia y África, las inversiones chinas son fundamentales para Latinoamérica. Particularmente en el período 2010-2019 hubo inversiones chinas en 82 nuevos proyectos de infraestructura en la región, aproximadamente US$ 76.000 millones (Dussel Peters, 2020). Por tanto, China fue responsable por un volumen de inversiones cercano al aporte conjunto de BM y BID. En gran medida, esos proyectos fueron ejecutados por empresas públicas chinas. Si bien es cierto que desde 2015 se advierte algún “proceso de diversificación” de las fuentes de las inversiones, todavía se mantiene una “omnipresencia del sector público”, el cual tiene bajo su control 95,35% de los emprendimientos (Dussel Peters, 2020).

Como se ha visto, los Estados latinoamericanos se quedan cortos en las condiciones mínimas de reinversión en infraestructura por su propia capacidad. Este escenario se vuelve más complejo al observar la inconstancia de agencias regionales que podrían atender esta demanda. La ausencia o condición reducida de acciones e inversiones en infraestructura expone la vulnerabilidad del capitalismo financiero en la región, que tampoco ocupa un espacio en el desarrollo. Por su parte, China contribuye con seguridad a las necesidades físicas regionales.

A partir de las intenciones chinas, este enfoque de infraestructura financiera cumple con la materialidad del discurso del anterior Desarrollo Pacífico. Este se ensambla con el documento sobre la implementación de la Agenda de Desarrollo Sostenible 2030, para orientar una noción de equilibrio considerada relevante por el gobierno chino. Este cambio discursivo chino es muy importante para un gobierno que sostiene que la posición de su Estado se debe a las relaciones pacíficas y los profundos cambios realizados en las últimas décadas.

Este punto se destaca en el Libro Blanco sobre Desarrollo Pacífico, Entendimiento de China sobre América Latina y el Caribe. Esta publicación oficial de 2008, actualizada en 2016, selló la actual unidad sino-latinoamericana (China, 2016; Creutzfeldt, 2014). Lo que está sucediendo entre RPCh y América Latina es sorprendente, dado que antes del ingreso de China a la OMC en 2001, se argumentó que las relaciones no se desarrollarían más allá de la agenda comercial, como indican los estudios de Blázquez y Santiso (2004) y Bravo (2001).

Es interesante anotar que Dussel Peters (2012), basándose en algunos ensayos e informes y documentos de trabajo de instituciones financieras internacionales, señala que en 2005 las observaciones sobre China y América Latina eran limitadas. En sintonía, Breslin (2013) sostiene que es necesario separar las estrategias geoeconómicas de los problemas comerciales del día a día. China y su expansión hacia el sur están ligadas a un proyecto nacional a nivel mundial que pasará por grandes actualizaciones a partir de lo dicho en el 14° Plan Quinquenal Chino. Este se publicitó en la escena de una recuperación económica mundial por medio de las transformaciones que China intenta profundizar en el mundo.

Los tipos de insumos que construye la RPCh están orientados hacia un proyecto más amplio coordinado por estructuras gubernamentales, tanto a través de acuerdos comerciales preferenciales como de cooperación financiera para inversiones en infraestructura. En términos cualitativos, es importante discutir la expansión del crédito o préstamos en una nueva plataforma de desarrollo desigual del capital. El área de mayor disensión sobre la relación de la RPCh es la inversión extranjera (directa o indirecta). Se observa que las empresas chinas y el capital crediticio chino actúan juntos para explotar la región. Frente a estas inversiones están los préstamos chinos liderados por el CBD, que es la entidad financiera que transita por Latinoamérica para mediar las acciones crediticias entre las partes.

Tabla 2.3. Inversiones totales por sector – LA

Setores | Soma de Quantity in Millions | % |

South America | 182.930 | 100% |

Agriculture | 7.160 | 4% |

Chemicals | 3.250 | 2% |

Energy | 104.650 | 57% |

Finance | 3.280 | 2% |

Health | 450 | 0% |

Logistics | 950 | 1% |

Metals | 36.750 | 20% |

Other | 120 | 0% |

Real estate | 5.340 | 3% |

Technology | 1.350 | 1% |

Transport | 18.690 | 10% |

Utilities | 940 | 1% |

Total Geral | 182.930 | 100% |

Fuente: autores a partir de AEI.

Según Ellis (2014), la mayoría de las empresas chinas que han operado en la región dentro de los sectores estratégicos de commodities crean el proceso de entrada comprando la participación de empresas ya instaladas. Excepto en algunos casos, China es un actor minoritario en la explotación de recursos. Un ejemplo es el acercamiento del gobierno venezolano al Grupo CITIC chino para el desarrollo de la empresa minera Las Cristinas con un proyecto lanzado en 2011 con una inversión de US $ 414 millones. Este acuerdo fue suscrito entre la empresa estatal venezolana CVG Ferrominería Orinoco CA y China Railway Group.

Las primeras inversiones chinas en Sudamérica en el sector metalúrgico y petroquímico datan de mediados de la década de 1990, con representaciones de Chalieco – China Aluminium International Engineering Corporation Limited en Venezuela, China Sinosteel Equipment & Engineering Co. Ltd. en territorio ecuatoriano y Shaanxi Xinyida y JDC en Argentina. Finalmente, el caso más interesante y reciente es la formación de Joint Ventures en México para la exportación de televisores y equipos audiovisuales dirigidos al mercado estadounidense. En este cuadro se detalla la formación entre la empresa china TLC Corporation y la empresa francesa Thomson en 2009. Otras grandes marcas como Huawei y ZTE están presentes en América del Sur (Venezuela, Brasil, Perú y Colombia).

Hay una evolución de la IED de la RPCh en el mundo, distribuida en stock y flujo, destacando una evolución sustancial en un corto período. En términos de flujo, la IED aumentó 18 veces desde el ingreso a la OMC, lo cual equivale a 1751%. Mientras que la IED en stock alcanzó 29 veces más que los valores de 2001, lo cual equivale a 2815%. Según los datos organizados, el año 2015 merece ser observado por superar miles de millones de dólares. Sin embargo, la parte más interesante de estos valores aparece cuando se observa esta distribución del flujo de IED y del stock de IED para América del Sur y el Caribe.

Tabla 2.4. IED China, flujos reales y stocks / stock

(miles de millones de USD)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 6,89 | 2,52 | 2,85 | 5,50 | 12,26 | 17,63 | 26,51 | |

| 34,65 | 37,17 | 33,22 | 44,78 | 57,21 | 75,03 | 117,91 |

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| 55,91 | 56,53 | 68,81 | 74,65 | 87,80 | 107,84 | 123,12 | 127,56 |

| 183,97 | 245,76 | 317,21 | 424,78 | 531,94 | 660,48 | 882,64 | 1.010,20 |

La primera línea corresponde a los valores reales, la segunda a los valores en acciones/stock.

Fuente: autores según MOFCOM (2010).

Este tema se ve agravado por el hecho de que no se sabe lo suficiente sobre el desmembramiento de estos valores por parte del inversor y el intermediario financiero. Una parte simple de esta imagen general se puede observar a través del MOFCOM (2010) con las indicaciones de los sectores que han recibido la mayor cantidad de capital en flujo y en stock. En general, según el informe del MOFCOM, los servicios bancarios y empresariales y los contratos de arrendamiento son los principales sectores tanto en el flujo de IED china como en el volumen de IED china. Lo mismo ocurre respecto a las empresas no financieras que representan la mayor parte: China Petrochemical Corporation – SINOPEC, China National Petroleum Corporation – CNPC, China National Offshore Oil Corporation – CNOOC (MOFCOM, 2010).

Hoy, a partir de los datos e informes organizados por el InterAmerican Dialogue y el American Enterprise Institute, existe un escenario que nos permite explorar un poco más la simbiosis entre finanzas e infraestructura dentro del paquete de internacionalización de China para América Latina. Este escenario amplía los desafíos del capitalismo latinoamericano. La presencia china da lugar a discusiones sobre crecimiento económico a partir de una cartera de “reprimarizaciones” productivas y avanza a un nuevo nivel de discusiones. En esta nueva línea, China ha dominado la demanda de inversiones en infraestructura de la región por la ausencia de organismos regionales y por la falta de capacidad de los Estados para sostener proyectos de largo plazo, desde las plataformas financieras y políticas que posibilitan este proceso. Sin embargo, la llegada de las inversiones chinas es el resultado de las metamorfosis del propio capitalismo financiero chino. Las inversiones en infraestructura han sido una base para superar las etapas de acumulación desde dentro de China. Pero ¿cómo entender esta interacción imbricada?, y ¿cómo llevar esta discusión a los datos organizados por la CEPAL sobre nuestra insuficiencia?

Ciertamente, hay una nueva dinámica en la relación entre China y América Latina. Es necesario investigar mejor la expansión de estas inversiones para comprender las condiciones de entrada y los efectos en la estructura productiva que puede experimentar cada país. Por supuesto, no existe un acuerdo global que busque redirigir las inversiones directas de China en la región para crear un efecto multiplicador agregando todas las economías que se pueden vincular. Un ejemplo son los acuerdos entre Brasil y China firmados en 2015 para reforzar el plan de acción conjunto para el desarrollo pacífico e integrado entre ambas naciones, o los acuerdos de cooperación técnica y económica con Colombia firmados en 2012. China gana espacio al evaluar los casos de intereses por asignación de capital. Sin embargo, el tema de los préstamos para infraestructura debe entrar en el salón de las principales preocupaciones de la región. Del escenario de inversiones nacionales en el sector, hay un avance chino que reduce la maduración del capitalismo financiero de los Estados latinoamericanos. Esta condición debe ser expuesta a pesar de expresar las contribuciones de infraestructura de China como un resultado positivo de la cooperación en la región.

La ventaja de las instituciones financieras chinas, tanto para los bancos comerciales como para los bancos políticos, es la riqueza de capital. Después de 30-40 años de desarrollo al servicio del rápido crecimiento de la economía china tienen un capital acumulado sustancial a la mano. Además, con el fin de fortalecer las inversiones en los países de América Latina, la RPCh ha establecido dos fondos especiales para la región, a saber: el Fondo de Inversión de Cooperación Industrial China-ALC (Fondo CLAI)[2] y el Fondo de Cooperación China-ALC (Fondo CLAC).[3] Estos dos fondos, combinados con los principales bancos comerciales y bancos de política mencionados anteriormente, apoyan principalmente el desarrollo de empresas de infraestructura chinas en los países de América Latina (CDB, 2021).

El Fondo CLAI se lanzó en junio de 2015 con un tamaño total de USD 30.000 millones (10.000 millones en la primera fase). El Fondo CLAC se lanzó en enero de 2016 con un tamaño total de USD 10.000 millones. El objetivo estratégico de los dos fondos es actuar como inversores financieros orientados al mercado para buscar un rendimiento razonable y una sostenibilidad financiera a mediano y largo plazo. Para el enfoque geográfico y las áreas de inversión, ambos fondos invierten principalmente en países de América Latina y el Caribe. No se limitan a sectores particulares, no obstante, los enfoques actuales serían industrias como energía y minerales, infraestructura, agricultura, manufactura, alta tecnología y cooperación financiera. En cuanto a la selección de proyectos, ambos fondos buscan resultados estratégicos y/o comerciales en países con estabilidad política y riesgo cambiario aceptable. Además, enfatizan el respeto a las leyes y regulaciones locales sobre protección ambiental, protección de derechos laborales y normas sociales relevantes en los países anfitriones donde se llevarían a cabo los proyectos. En cuanto al tamaño del capital distribuido para cada proyecto, en general, el Fondo CLAC invierte más de 100 millones de dólares estadounidenses y el Fondo CLAI asigna capital desde decenas de millones hasta 500 millones de dólares estadounidenses en un solo proyecto.

Estos son algunos ejemplos de la creciente presencia china en Latinoamérica, especialmente respecto a las inversiones en infraestructura y el rol de tales inversiones en la visión china acerca de las dinámicas de la economía política doméstica e internacional. Por un lado, las acciones chinas en Latinoamérica no poseen un aspecto político explícito. En otras palabras, no hay necesariamente, por parte de la RPCh, un favorecimiento de relaciones con países con gobiernos más a la izquierda, por ejemplo. Por otro lado, claramente tal presencia china no es ignorada por EE. UU. Esta preocupación estadunidense con la influencia del capital chino en la región debe, necesariamente, ser vista como una expresión más concreta, regional, de la pugna por el liderazgo global.

4. EE. UU. y las recientes inversiones en infraestructura en América Latina

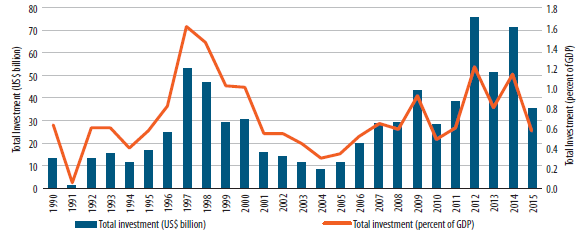

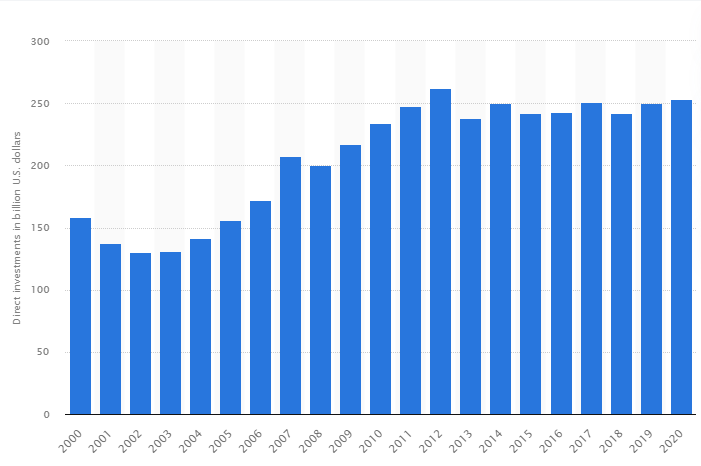

Históricamente, los sectores gubernamentales y privados de EE. UU. han tenido un rol destacado en las inversiones en infraestructura en Latinoamérica. Particularmente en los últimos años, nos encontramos en una era de inversiones estadunidenses en los países en desarrollo en general y en América Latina en especial. Estas siguen cada vez más una lógica de contención de la influencia china en la región (Abbott, 2020). En las inversiones directas, por ejemplo, hubo un incremento constante del volumen entre 2003 y 2012 con una estabilización desde entonces (figura 2.2). Actualmente en el tema específico de inversión en infraestructura, resaltan tres aspectos interconectados: “América Crece”; la reciente elección del presidente del BID; y la creación de la DFC.

Figura 2.8. Inversiones directas de EE. UU. en América Central y América del Sur, 2000-2020

Fuente: Statista, 2021.

El año 2018 fue clave para las acciones de los EE. UU. en Latinoamérica, con dos iniciativas fundamentales en el área de infraestructura. En primer lugar, la Iniciativa de Seguridad Energética en el Caribe –Caribbean Energy Security Initiative– (CESI), lanzada en 2014, inició sus actividades con un plan piloto de garantía de recursos para inversiones en proyectos de infraestructura en energía en el Caribe, particularmente para San Cristóbal y Nieves, Haití, Jamaica, República Dominicana y Antigua y Barbuda en articulación con CARICOM. A partir de 2019 la iniciativa se amplió, incluyendo otras áreas de infraestructura, como telecomunicaciones, puertos, carreteras y aeropuertos, por ejemplo. Desde entonces se han invertido aproximadamente US$ 120 millones en el marco de la CESI (English, 2018; US Department of State, 2021).

CESI es vista como un marco para el inicio de las actividades de “América Crece”, una iniciativa del gobierno de EE. UU. que intenta agregar las inversiones del sector privado del país en infraestructura en América Latina y el Caribe. La iniciativa aglutina recursos financieros y humanos de varias agencias gubernamentales para adelantar un esfuerzo de coordinación con el sector privado en la promoción de las inversiones en Latinoamérica. Los Departamentos de Estado, Tesoro, Comercio y Energía, la Agencia de Estados Unidos para el Desarrollo Internacional –United States Agency for International Development– (USAID), la Agencia de Comercio y Desarrollo de los Estados Unidos –United States Trade and Development Agency– (USTDA), la Corporación para Inversiones Privadas en el Extranjero –Overseas Private Investment Corporation– (OPIC) son parte importante en estas articulaciones.

En principio, “América Crece” no agregaría más recursos para las inversiones, sino que presentaría una optimización de los programas existentes y de las iniciativas diplomáticas en curso. Pero una importante institución parte de la iniciativa es la Corporación Financiera de Desarrollo Internacional de los Estados Unidos –Development Finance Corporation– (DFC). Esta es una creación directa del Better Utilization of Investment Lending to Development Act (BUILD Act), firmado en octubre de 2018 con el intento de intensificar la acción externa de EE. UU., sobre todo las inversiones. El BUILD Act autoriza la utilización de recursos públicos para financiar inversiones y adquisiciones en el extranjero. También permite triangulaciones con inversiones de otros países donde los riesgos para los inversores estadunidenses sean muy elevados. Además, posibilita proveer asistencia técnica en los proyectos y a los gobiernos objeto de las inversiones en infraestructura –especialmente respecto a los cambios necesarios en sus marcos regulatorios– (Viscidi y Phillips, 2020). Lo más importante es que el BUILD Act presenta un aumento sustantivo de los recursos destinados para financiar inversiones en el exterior. En particular, el acta ha creado la DFC, que pasa a ocupar las funciones del OPIC en conjunto con algunos sectores de la USAID. En este proceso, hubo un incremento de los recursos. El presupuesto inicial de la DFC es US$ 60.000 millones –más del doble del presupuesto de su antecesor, OPIC (US$ 29.000 millones)– (BUILD Act, 2018; Ingram, 2018).

Adicionalmente, en septiembre de 2018, fue nombrado asistente especial del presidente de Estados Unidos y director senior de Asuntos del Hemisferio Occidental en el Consejo de Seguridad Nacional de la casa Blanca (NSC) Mauricio Claver-Carone (EFE News, 2020). En 2019, Claver-Carone asumió el cargo de asistente adjunto del presidente. En esta función fue una figura central en el proceso de coordinación de “América Crece” y BUILD Act durante el gobierno de Donald Trump. En septiembre de 2020, Claver-Carone fue electo presidente del BID –el primer presidente estadunidense en más de 60 años de existencia del Banco– (Leiroz, 2020). Es verdad que las políticas de préstamos del BID siempre han seguido las directrices de EE. UU. en conformidad con sus intereses políticos en la región. Pero la elección de Claver-Carone es una clara afirmación de la diplomacia más asertiva del gobierno Trump y sus consecuencias para la pugna hegemónica con China en la región, en especial en relación con las políticas de inversión en infraestructura.

Mediante “América Crece”, EE. UU. ha firmado memorandos de entendimiento con varios países de América Latina. Hasta fines de 2020, Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, El Salvador, Guatemala, Guyana, Haití, Honduras, Jamaica, Panamá, República Dominicana, Surinam y Uruguay habían firmado acuerdos en este marco (DFC, 2021). De acuerdo con Michael Kozak, secretario de Estado adjunto interino de EE. UU. para Asuntos del Hemisferio Occidental, la DFC a fines de 2020 avanzaba en la captación de alrededor de US$ 2.000 millones en inversiones para Honduras y Guatemala. Además, planeaba inversiones de cerca de US$ 12.000 millones en América Central en los próximos 5 años (Shareamerica 2020). Actualmente, en términos concretos la DFC tiene US$10,4 mil millones de inversiones en Latinoamérica, con cerca de 75 proyectos en actividad desde 2018, su año de creación (DFC, 2021). Entre los principales proyectos financiados por la DFC (en consideración al montante de recursos), gran parte corresponde a energía (eólica, solar, gas y petróleo) en países de América del Sur. Es importante señalar dos cuestiones en este punto: primero, hay una tendencia de EE. UU. a priorizar grandes inversiones en los países de mayor tamaño; segundo, uno de los proyectos con más volumen de recursos se refiere a la instalación de Red 4G en Colombia (figura 2.5). Un ejemplo (o “ensayo”) de lo que puede ocurrir en el futuro respecto a la pugna por el liderazgo en las inversiones en tecnología 5G.

Tabla 2.5. DFC principales inversiones en infraestructura (superior a USD 100 millones)

Año | País | Proyecto | US$ |

2018 | Colombia | Carretera | 250.000.000 |

2019 | Argentina | Gas y petróleo | 300.000.000 |

2019 | Argentina | Energía eólica | 122.600.000 |

2019 | Argentina | Energía eólica | 115.500.000 |

2019 | Argentina | Gas y petróleo | 150.000.000 |

2019 | Colombia | Red 4G | 350.000.000 |

2019 | El Salvador | Usina de gas | 350.000.000 |

2020 | México | Energía solar | 241.000.000 |

Fuente: DFC, 2021.

En suma, “América Crece” y DFC se presentan como importantes iniciativas del gobierno de Trump que regionalizan la pugna por el liderazgo global entre los EE. UU. y la RPCh. En este contexto, no sorprende que la importancia de la DFC se mantenga en la presidencia de Joe Biden. El secretario de Estado de EE. UU. (Antony J. Blinken) presidió una reunión del DFC, donde afirmó claramente el rol de esta en la disputa con China en el área del desarrollo: “otros países están moviéndose agresivamente para invertir en el desarrollo global. Nosotros queremos que nuestro modelo […] sea el vencedor. Estoy convencido de que la DFC es crítica para nuestro éxito” (Blinken, 2021). En este punto, son importantes algunas cuestiones respecto a las relaciones entre las inversiones en infraestructura, pugna hegemónica y reproducción del capital en los albores del siglo XXI.

Conclusiones: la economía política de las inversiones en infraestructura y la pugna por el liderazgo global en la región

Como ya se ha señalado, la emergencia china provocó una reacción de EE. UU. con consecuencias en la pugna por el liderazgo global. Los gobiernos de Obama y Trump desarrollaron una estrategia de contención. Se consideraba a la RPCh como uno de los más grandes desafíos para EE. UU. con importantes consecuencias comerciales. Joe Biden, en un contexto de pandemia y de crisis del orden internacional liberal, también ha elegido a la RPCh como un tópico central de su política exterior. Cuando miramos Latinoamérica de manera específica, advertimos claramente que estas reacciones se manifiestan en una temporalidad específica. George W. Bush y Obama, por ejemplo, tenían preocupaciones con la emergencia china, pero en general, no percibían la presencia china en Latinoamérica como una amenaza al liderazgo de EE. UU. en la región. Es a partir del gobierno de Trump que tal presencia empieza a ser vista con sospecha. Particularmente, en el gobierno de Biden, con el Interim National Security Strategic Guidance de marzo de 2021, China pasa a asumirse como competidora estratégica. En ese sentido, son priorizadas las alianzas de EE. UU. alrededor del mundo. Incluso, este país en alianza con los países del G7 crearon en junio de 2021 una iniciativa de inversiones en infraestructura en escala global, el Build Back Batter World (B3W), que agregaría las iniciativas empezadas bajo los auspicios de “América Crece” y DFC, por ejemplo. En Latinoamérica la expectativa es que las acciones empiecen en 2022 (Sullivan y Lum, 2022). Además, es importante anotar que, en septiembre de 2021, una delegación de diplomáticos y oficiales de desarrollo, dirigida por el consejero adjunto de seguridad nacional del gobierno de Biden, Daleep Singh, visitó a los gobiernos y empresarios de Colombia, Ecuador y Panamá con el objetivo de iniciar acciones y conversaciones respecto al B3W (Hunnicutt, 2021).

Pues bien, desde 2001 las relaciones entre China y los países de Latinoamérica se han fortalecido significativamente tanto en términos diplomáticos como económicos. En 2018, durante la cumbre China-CELAC (Comunidad de Estados Latinoamericanos y caribeños), la RPCh invitó a los países de la región a participar de la Iniciativa de la Franja y la Ruta –Belt and Road Initiative– (BRI), la cual se enfoca en las inversiones chinas en infraestructura alrededor del mundo. Hasta el inicio de 2022, 21 países de Latinoamérica eran parte del BRI. En resumen, las relaciones de los países de la región con China se fortalecieron a lo largo del siglo XXI, cuando la presencia de EE. UU. disminuía mayormente debido a la lucha global contra el terrorismo que lideraba. Así, su atención se concentró en los temas de seguridad internacional. En este período, en parte marcado por gobiernos de centroizquierda en muchos países latinoamericanos, se advierten varios intentos y acciones de autonomía y despliegue de EE. UU., y así se crean espacios de diversificación de sus asociaciones internacionales.

En este contexto, en los últimos años nos encontramos en una era de inversiones estadunidenses en América Latina. Estas siguen cada vez más una lógica de contención de la influencia china en la región. O sea, la economía política de las inversiones en infraestructura asume una importancia clave en la pugna por el liderazgo entre EE. UU. y la RPCh, particularmente en la región. Como se ha visto, en el tema de inversión en infraestructura, la iniciativa “América Crece”, la reciente elección del presidente del BID y la creación de la DFC son aspectos de una única y multifacética estrategia. Aparentemente, esta se cristalizará en la iniciativa B3W según las últimas acciones y documentos del gobierno de EE. UU. Históricamente, las políticas de préstamos del BID siempre han seguido las directrices de Washington. Con el avance de “América Crece” y bajo la presidencia de Mauricio Claver-Carone, tal vinculación será mucho más intensa. Seguramente, el principal activo del BID es su cartera de préstamos, y es muy claro para EE. UU. el rol crecientemente relevante de los bancos multilaterales en momentos de escasez de liquidez, de ahí el aspecto estratégico de la presidencia del BID.

La presencia política y económica de EE. UU. en América Latina es histórica. Pero en los últimos años se percibe el crecimiento sostenido del rol de China en las inversiones en infraestructura. Estos cambios han ocurrido en un contexto de fuerte demanda por parte de los países de la región por recursos en infraestructura. Una demanda que se volvió aún más acuciante en un contexto de pandemia. En verdad, hay una tendencia de pauperización, desempleo y aumento de desigualdad de renta en las pandemias del siglo XXI, como SARS (2003), H1N1 (2009), MERS (2012), Ébola (2014) y Zika (2016). En relación con la pandemia de covid-19, hay estimativas de la Organización Internacional del Trabajo de pérdida global de más de 200 millones de empleos y de aumento de desigualdad de renta en escala global, cuyo mayor impacto se localiza en los países y regiones más pobres (Furceri et al., 2020). En este sentido, los aportes chinos son cada vez más importantes para la región.

Es interesante que, en sus proyectos de inversión en infraestructura, tanto EE. UU. como la RPCh parten de una articulación íntima entre Estado y empresas. Respecto a EE. UU., el énfasis se encuentra en la promoción de empresas del sector privado y de las inversiones privadas en infraestructura mediante subsidios estatales, muchas veces a través de colaboraciones público-privadas. Mientras que las empresas chinas se caracterizan por la intensa participación del Estado. Además, los proyectos de inversión estadounidenses y chinos se distinguen por sus modelos. Es decir que las distinciones entre los modelos de cooperación Sur-Sur y Norte-Sur también se manifiestan en esta pugna de liderazgo (Yuan, 2020; Vadell, Lo Brutto y Leite, 2020). No obstante, en ambos casos, se mantienen muchas críticas en cuanto a la falta de transparencia en los proyectos.

En esta nueva ola estadunidense de internacionalización del Estado, se constituye una compleja red de agencias nacionales (DFC, p. ej.) e internacionales (BID, p. ej.), así como de sectores de las elites privadas. Dicha ola se direcciona a Latinoamérica y se articula con el intento más amplio de conservación del liderazgo global y consecuente reconstrucción/estabilización del orden internacional liberal. La RPCh, por su parte, presenta la construcción de una red de bancos de desarrollo (CDB, Eximbank) con los fondos de inversiones para la región (CLAI y CLAC). En este proceso, incluso el Banco Asiático de Inversión en Infraestructura (BAII) tiene actualmente un proyecto para la región (en Ecuador) en evaluación. Adicionalmente, con la creación de la oficina regional del Nuevo Banco de Desarrollo de BRICS (NDB), hay una nueva fuente potencial de financiamiento (con recursos chinos) para la región.

Se aprecian aquí dos aspectos fundamentales de la dialéctica de la infraestructura. Es un sector fundamental para la lucha por la cooptación para garantizar la reproducción del capital en escala ampliada en un momento de reconfiguración sistémica del capitalismo. Por un lado, como se ha mencionado, Latinoamérica demanda sustantivamente inversiones en infraestructura, y por otro, es crucial la importancia de tales inversiones para el proceso de reproducción del capital, entendido como una totalidad concreta, en una escala mundial.

El destino histórico de América Latina para el desarrollo permea la forma en que sus líderes dan los pasos hacia las transformaciones sociales productivas en la región. A pesar de abrir los ojos a una reflexión endógena, las condiciones futuras dependen del papel que jugará la región para el capitalismo global y su relación con las demandas geoeconómicas de las potencias mundiales. Por lo tanto, se sabe que Latinoamérica dentro de su dinámica subalterna realiza sus transformaciones en condiciones materiales históricas alejadas de una condición de elección, ya sea por las cadenas de su pasado o por la condición desigual de su presente.

En síntesis, en un contexto más amplio caracterizado por graves momentos de crisis del orden internacional liberal, las políticas de EE. UU. y RPCh de inversiones en infraestructura para los países en desarrollo en general y en América Latina en particular deben entenderse como un punto nodal de la pugna por la hegemonía mundial en el siglo XXI. El objeto de este capítulo es exactamente introducir esta discusión, ampliando la perspectiva de comprensión de la economía política de las inversiones en infraestructura en la región. Esta incide en una perspectiva de la totalidad de lo internacional.

Finalmente, cabe tomar en cuenta algunas cuestiones importantes para estudios futuros: primero, la competición entre EE. UU. y RPCh respecto al volumen de recursos orientados a las inversiones en la región. Hasta el presente, la escala de las inversiones estadunidenses ha aumentado, pero todavía no ha alcanzado la escala china. EE. UU. ha priorizado grandes inversiones en los países de mayor tamaño (figura 13), mientras que la RPCh ha invertido también en proyectos más pequeños en los países en desarrollo (Hsu, 2021). O sea, hay en este punto una manifestación clara de la importancia de la RPCh para la región y los límites de una política de suma cero para Latinoamérica. De hecho,

el mercado chino ejerce una atracción magnética sobre una miríada de países en todo el mundo. [La] mayoría de los países desea tener buenas relaciones tanto con EE. UU. como con la RPCh. Ellos no escogerán de buen grado a EE. UU. en lugar de la RPCh (Wolf, 2021, 4).

Hay también una diferencia sobre las acciones en infraestructura. Los estadunidenses han avanzado hacia proyectos en la esfera de la comunicación, redes e internet, en tanto que los chinos transitan por espacios de energía, transportes y minería (CEPAL, 2020). Pero el caso de 5G es un punto central de divergencias aquí. Para los estudios futuros, es ineludible el hecho de que ambos países poseen intereses claros de liderazgo en este sector tecnológico de punta, el cual se considera un tema central en la pugna por el liderazgo global. La instalación de la red 5G necesita grandes volúmenes de inversiones en infraestructura. En este sentido, la acción estatal –de los países de América Latina, por supuesto– pero principalmente de EE. UU. y China será esencial (Colombo, López y Vera, 2020). En suma, un entendimiento más amplio de las dinámicas de los enfrentamientos entre EE. UU. y RPCh a nivel global –referente a los posibles cambios del orden internacional y sus consecuencias– debe, necesariamente, tomar en cuenta la pugna entre estas potencias en América Latina en el siglo XXI. El entendimiento de las tensiones en la región pasa, naturalmente, por el entendimiento de las políticas de inversión en infraestructura de estos países.

Referencias

Acharya, Amitav. 2021. President Biden’s Foreign Policy Challenge: Revive World Order and Restore America’s Image. The Multiplex World (https://bit.ly/3SNHJFz. Accedido en 09.2021).

AIE – American Enterprise Institute. China Global Investment Tracker (https://bit.ly/3SFBKl4. Accedido en 03.2021).

Abbott, Jeff. 2020. América Crece: Washington’s new investment push in Latin America. Toward Freedom (https://bit.ly/3rrL2Go. Accedido en 04. 2021).

Babic, Milan. 2020. Let’s Talk about the Interregnum: Gramsci and the Crisis of the Liberal World Order. International Affairs, 96 (3). 3, 767-86.

Banco Mundial. 2021 (https://bit.ly/3TW76oI. Accedido en 09. 2021).

BID. Banco Interamericano de Desarrollo. 2021 (https://www.iadb.org/es. Accedido en 09.2021).

Bláquez, Javier y Santiso, Javier. 2004. China: ¿ángel o demonio para América Latina? Economía Exterior, v. Outono, 30, 123-132.

Blinken, Anthony. 2021. Remarks at the U.S. International Development Finance Corporation. Virtual Board of Directors Meeting. Washington, D. C. (https://bit.ly/3Cw0asE. Accedido en 09. 2021).

Bravo, Lili. 2001. La inserción internacional de la República Popular China: Una visión desde las relaciones internacionales. Estudios Internacionales, 34 (133), 48-70.

Breslin, Shaun. 2013. China and the south: Objectives, actors and interactions. Development and Change, 44 (6), 1273-1294.

BUILD Act. DFC. 2018 (https://bit.ly/3gH8DAE. Accedido en 05. 2021).

CDB. China Development Bank. 2021. China-LAC Industrial Cooperation Investment Fund (https://bit.ly/3EfHbDW. Accedido en 09. 2021).

CEPAL. 2020. Foreign Direct Investment in Latin America and the Caribbean (https://bit.ly/3C7GTfs. Accedido en 05. 2021).

Chauvet, Pablo; Chen, Tao; Aimurzina, Azhar and Jin, Ying. 2020. China: current and potential role in infrastructure investment in Latin America. CEPAL (https://bit.ly/3C7HvBM Accedido en 05. 2021).

Chin, Gregory. 2014. The BRICS-led Development Bank: Purpose and Politics beyond the G20. Global Policy 5 (3), 366-373.

CHINA. 2016. China’s Policy Paper on Latin America and the Caribbean (https://bit.ly/3EixMvn. Accedido en 03. 2021).

Colombo, Sandra; López, María Paz y Vera, Nevia. 2021. Tecnologías emergentes, poderes en competencia y regiones en disputa: América Latina y el 5G en la contienda tecnológica entre China y Estados Unidos. Estudos Internacionais 9 (1), 94-111.

Cox, Robert. 1981. Social Forces, States and World Orders: Beyond International Relations Theory. Millenniun: Journal of International Studies, 10 (2), 126-155.

Creutzfeldt, Benjamin. 2014. China en América Latina: seguimiento de la evolución. Colegio de Estudios Superiores de Administración, CESA. Bogotá.

DFC-U.S. International Development Finance Corporation. 2021 (https://www.dfc.gov/. Accedido en 09. 2021).

Dussel Peters, Enrique. 2012. Chinese FDI in Latin America: Does Ownership Matter? Working Group on Development and Environment in the Americas (https://bit.ly/3M2qj5e. Accedido en 04. 2021).

Dussel Peters, E. 2020. Monitor de la infraestructura china en América Latina y el Caribe. RED ALC-China (https://bit.ly/3rrigp7. Accedido en 04. 2021).

EFE News. 16/10/2020]. Trump tiene un nuevo asesor para las Américas en la Casa Blanca (https://bit.ly/3yzyil1. Accedido en 04. 2021).

Ellis, Evan. 2014. China on the Ground in Latin America: Challenges for the Chinesse and Impacts on the Region. New York: Palgrave Macmillan.

English, T. 2018. Caribbean Energy Security Initiative to get US funding. CARICOM Today (https://bit.ly/2RkAVQe. Accedido en 05.2021).

Fay, Marianne; Andres, Luis Alberto, Fox, Charles; Narloch, Ulf; Straub, Stephane; Slawson; Michael. 2017. Rethinking Infrastructure in Latin America and the Caribbean: Spending Better to Achieve More. World Bank (https://bit.ly/3SUOepF. Accedido en 05. 2021).

Ferchen, Matt. 2011. China-Latin America Relations: Long-term Boon or Short-term Boom? The Chinese Journal of International Politics, 4 (1), 55-86.

Ferchen, Matt. 2012. Whose China Model is it anyway? The contentious search for consensus. Review of International Political Economy, n. April, 1-31.

Foster, John. 2021. The New Cold War on China. Monthly Review (https://bit.ly/3yzz69x. Accedido en 09.2021).

Furceri, Davide; Loungani, Prakash; Ostry, Jonathan y Pizzuto, Pietro. 2020. COVID-19 will raise inequality if past pandemics are a guide. VoxEU (https://bit.ly/3Cw3FPO. Accedido en 09.2021).

Fusaro, Lorenzo. 2018. Crises and Hegemonic Transitions: From Gramsci’s Quaderni to the Contemporary World Economy. Brill.

Gill, Stephen. 2011. Global Crises and the Crisis of Global Leadership. Cambridge University Press.

GLOBAL AMERICANS. 31/03/2020 (https://bit.ly/3gEpp3h. Accedido en 04.2021).

Hsu, Sara. 2021. Is China’s Belt and Road Initiative a threat to the US? The Diplomat (https://bit.ly/3EluK9k. Accedido en 05.2021).

Hunnicutt, Trevor. 2021. U.S. plans projects in Latin American countering China’s Belt and Road. Reuters (https://reut.rs/3UZimSj. Accedido en 03.2022).

Ikenberry, John. 2014. The Illusion of Geopolitics: The Enduring Power of the Liberal Order. Foreign Affairs, 93 (3), 80-90.

Ikenberry, John. 2018. Why the Liberal World Order Will Survive. Ethics & International Affairs, 32 (1), 17-29.

Infralatam. 2018. Data on Public Investment in Economic Infrastructure in Latin America and the Caribbean (http://infralatam.info/en/home/. Accedido en 09.2021).

Ingram, G. How the BUILD Act advances development. Brookings (https://brook.gs/3gCPMGS. Accedido en 03.2021).

Leiroz, Lucas. 2020.US Strategist and Senior Adviser to Trump Elected President of the Inter-American Development Bank (IDB). Global Research (https://bit.ly/3RrFXs9. Accedido en 09.2021).

MOFCOM – Ministry of Commerce China. 2010. Statistical Bulletin of China’s Outward Foreign Direct Investment. Beijing. MOFCOM – Ministry of Commerce China (https://bit.ly/2rkdRVU. Accedido en 09.2021).

OECD. 2015. Infrastructure Financing Instruments and Incentives. OECD – Secretary-General, 1-74.

OECD. 2016. Latin American Economic Outlook: Towards a New Partnership with China. OECD. Development Centre (https://bit.ly/3e5VXm0. Accedido en 09. 2021).

Parmar, Inderjeet. 2018. The US-Led Liberal Order: Imperialism by Another Name? International Affairs, 94 (1), 151-72.

Parmar, Inderjeet. 2019. Transnational Elite Knowledge Networks: Managing American Hegemony in Turbulent Times. Security Studies, 28 (3), 532-64.

Pass, Jonathan. 2019. American Hegemony in the 21st Century: A Neo Neo-Gramscian Perspective. New York: Routledge.

Perrotti, Daniel y Sánchez, Ricardo. 2011. La brecha de infraestructura en América Latina y el Caribe. CEPAL, Serie Recursos Naturales e Infraestructura, 153, 85.

Ramos, Leonardo y Mendonça, Filipe. 2021. Administração Biden e a crise orgânica da ordem liberal. OPEU (https://bit.ly/3SBvX0I. Accedido en 09.2021).

Rozas, Patricio. 2010. América Latina: problemas y desafíos del financiamiento de la infraestructura. Revista CEPAL 101, 59-83.

Sánchez, Ricardo; Lardé, Jeannette; Chauvet, Pablo y Jaimurzina, Azhar. 2017. Inversiones en infraestructura en América Latina: Tendencias, brechas y oportunidades. CEPAL, Serie Recursos Naturales e Infraestructura, 187.

SHAREAMERICA. 2020. EE. UU. invierte miles de millones en América Latina (https://bit.ly/3e5WNza. Accedido en 09.2021).

Shixue, Jiang. 2006. Recent Development of Sino-Latin American Relations and its Implications. Estudios Internacionales, 38 (152), 19-41.

US Department of State. Caribbean Energy Security Initiative – CESI. 2021 (https://bit.ly/3TIk9KQ. Accedido en 03.2021).

STATISTA. Direct investment position of the United States in Central and South America from 2000 to 2020. 2021 (https://bit.ly/3gH9DVq. Accedido en 09.2021).

Sullivan, Mark y Lum, Thomas. 2022. China’s engagement with Latin America and the Caribbean. Focus: Congressional Research Service (https://crsreports.congress.gov. Accedido en 03.2022).

Vadell, Javier; Lo Brutto, Giuseppe and Leite, Alexandre. 2020. The Chinese South-South development cooperation: an assessment of its structural transformation. Revista Brasileira de Política Internacional 63, (2), 1-22.

Viscidi, Lisa and Phillips, Sarah. 2021. Countering China through infrastructure investments. Global Americans (https://bit.ly/3RyctbV. Accedido en 09.2021).

Wigglesworth, Robin. 2021. Infrastructure projects face funding gap. Financial Times (https://on.ft.com/3roQEB0. Accedido en 09.2021).

Wolf, Martin. 2021. Containing China is not a feasible option. Financial Times (https://on.ft.com/3C6kAqp. Accedido en 09.2021).

Yuan, Fang. 2020. El pragmatismo en la CSS de China: Integración del genio histórico y elementos modernos. Estudos Internacionais, 8, (2), 86-102.

Van der Pijl, Kees. 2018. Flight MH17, Ukraine and the New Cold War: Prism of Disaster. Manchester: Manchester University Press.

- La versión anterior de este capítulo se presentó en la reunión de RBChina, organizada por el Instituto de Estudos da Ásia (IEASIA-UFPE) en 2020, en el panel Investimentos Externos Chineses no Brasil e América Latina. Agradecemos los comentarios y aportes críticos de Ana García y Fabiano Escher.↵

- Consultar: https://bit.ly/3SzR7fN. ↵

- Consultar: https://bit.ly/3fGAqkl.↵