La producción agropecuaria argentina tuvo un proceso de crecimiento sostenido desde la década de 1990 hasta la actualidad, producto de una expansión de la frontera agraria[1] a zonas anteriormente marginales y ampliación de superficies de doble cultivo, el incremento de los rendimientos posibilitado por la incorporación de tecnología en insumos (transgénicos, fertilizantes y agroquímicos, riego), acceso a equipamiento moderno (grandes maquinarias y agricultura de precisión) y procesos innovadores (siembra directa, organizaciones de pools de siembra y redes productivas).

En ese período, la superficie cultivable de primer y segundo uso (doble cultivo) aumentó un 50 %, al incorporarse nuevas tierras por desmonte en provincias del norte del país y al desplazarse parcialmente la ganadería bovina a provincias extrapampeanas (nea, noa, Cuyo) y a sistemas estabulados que requieren menor superficie de explotación (Barsky y Gelman, 2009: 483-490).

El cultivo de soja con la ocupación de aproximadamente el 40 % de la superficie agrícola y un porcentaje similar en su contribución a la producción se constituyó en el gran protagonista, aunque no exclusivo, de la historia productiva reciente.

Estas transformaciones, que atravesaron contextos políticos y económicos muy disímiles, han tenido como resultado un crecimiento constante de la producción de granos desde 35 millones de toneladas de cereales y oleaginosas producidos en 1980 hasta 64 millones en 1990, 96 millones en 2010 y más de 140 millones en la campaña 2019-2020, así como también han generado profundos cambios en la estructura agraria.

La disponibilidad e incorporación de tecnología moderna

La incorporación de tecnología moderna fue un factor decisivo en ese proceso. Por una parte, los avances de la biotecnológica fueron revolucionarios desde que en 1996 se autorizó la primera soja rr (tolerante a glifosato). Durante el gobierno de Fernández de Kirchner, en solo seis años (2008-2013), se liberaron 18 nuevos cultivos transgénicos en la Argentina, en contraste con los 11 habilitados en toda la década previa entre 1996 y 2007 (Lapegna, 2018: 175). Este proceso se intensificó aún más durante el gobierno de Mauricio Macri, cuya administración en cuatro años de gestión autorizó la liberación de 24 nuevos desarrollos transgénicos (bit.ly/3smXUfi, 01/10/19, consultado el 05/09/20).

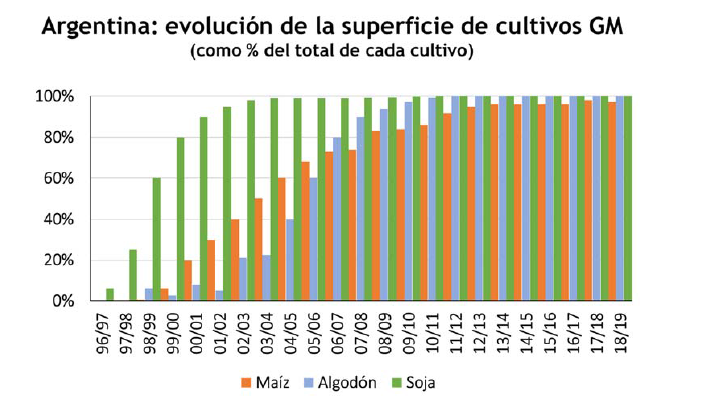

Según un informe del Servicio para la Adquisición de Aplicaciones Agrobiotecnológicas, Argentina continúa siendo uno de los principales países productores de cultivos transgénicos, después de EE.UU. y Brasil, ya que siembra alrededor de 24 millones de hectáreas, lo que representa alrededor del 13 % del área global cultivada con transgénicos. Como puede observarse en el gráfico a continuación, el 100 % de la soja y el algodón y más del 97 % del maíz que se cultivan en el país provienen de semillas transgénicas.

Fuente: ArgenBio a partir de datos del Relevamiento de Tecnología Agrícola Aplicada de la Bolsa de Cereales de Buenos Aires y magyp (bit.ly/3qm7YEt, consultado el 05/09/20).

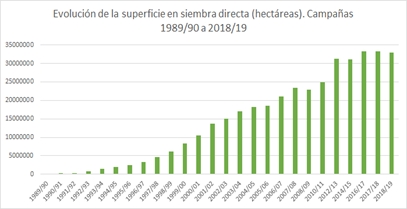

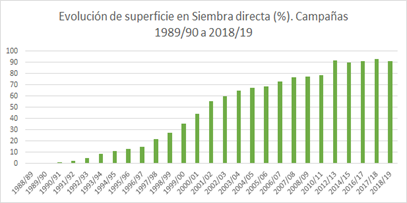

En cuanto a la innovadora práctica de siembra directa, estrechamente asociada a la expansión del cultivo de soja, la Argentina continúa a la vanguardia de esta tecnología, con valores de adopción creciente desde la década del noventa en adelante, como puede observarse en los gráficos que dan cuenta de su evolución, manteniéndose durante la última década por encima del 90 % de la superficie sembrada.

Fuente: Bolsa de Cereales/Aapresid (2020), bit.ly/3uoymA9, consultado el 03/09/20.

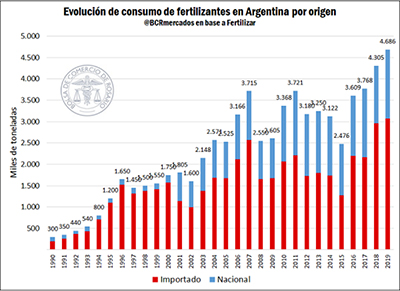

En este contexto, con especial énfasis en las últimas tres décadas, el consumo de fertilizantes se incrementó más de 10 veces, y pasó de 300 mil toneladas en el año 1990 a 4,6 millones de toneladas en el año 2019, según información de la Cámara de la Industria Argentina de Fertilizantes y Agroquímicos (ciafa). La importante expansión del área agrícola y la intensificación tecnológica en las técnicas productivas, sumadas a la mayor producción relativa de trigo y maíz en las últimas campañas (el uso de fertilizante por hectárea implantada es mayor para estos cultivos), han contribuido a un aumento sostenido de la demanda y, con esta, de las necesidades de mayores importaciones de estos insumos.

Fuente: Bolsa de Comercio de Rosario (2020), citada por TodoAgro, en bit.ly/3b5yNGO (09/06/20).

En Argentina, aproximadamente el 65 % del fertilizante utilizado por la actividad proviene de la importación, y el 35 % corresponde a la industria nacional. No obstante, el crecimiento del uso de productos de fabricación nacional entre 2001 y 2015 ha sido importante. Mientras que el consumo de fertilizantes de producción doméstica se ha incrementado en un 650 % desde el 2000 hasta la fecha, el consumo de fertilizantes importados aumentó solo un 90 %.

Las 4,6 millones de toneladas de fertilizantes usados en 2019 marcaron un récord histórico en el país, que mostró una tendencia continuamente expansiva y coincidió con la mejora en el paquete tecnológico y, en los últimos años, con la diversificación de los planteos productivos para incluir más cereales en la rotación.

En cuanto a la evolución del uso de fitosanitarios, llamativamente no se encuentran registros oficiales o de cámaras empresarias actualizados, y todas las referencias son aportadas por consultoras privadas. Sus informes permiten observar un crecimiento constante de la facturación anual de estos insumos. El gráfico inserto a continuación expresa su evolución hasta el año 2012 inclusive en millones de dólares.

Fuente: Kleffmann Group (2013). Véase bit.ly/3dcHVMx (consultado 03/09/2020).

Posteriormente a esos años, según la consultora privada Pampas Group, el mercado de productos fitosanitarios nacional creció solo un 3 % en 2013, y se mantuvo estable en esos niveles hasta 2016, con una facturación anual de alrededor de usd 2.500 millones, y un aumento en el volumen comercializado del 13 %. Para 2017 la consultora privada Investigaciones Económicas Sectoriales estimaba que el consumo de agroquímicos, sumado al de fertilizantes, se incrementó un 5,6 %, y alcanzó un volumen total de 3,8 millones de toneladas. Según este informe, en los últimos 25 años hubo un crecimiento considerable en la utilización de agroquímicos y fertilizantes a raíz de la expansión agrícola y del incremento de la producción, tendencia que se habría intensificado en los últimos años:

La devaluación del peso, la eliminación de trabas a las exportaciones, la eliminación de las retenciones a las exportaciones de trigo, maíz (principales consumidores de Urea) y girasol le dieron impulso al mercado de fertilizantes local, lo que generó un crecimiento en 2016, dada la mayor área sembrada y la intensificación de fertilizantes por hectárea. 2017 continuó con dicha tendencia positiva […] (Infocampo.com.ar, 20/02/18).

El consumo de agroquímicos y fertilizantes creció nuevamente un 10,9 % en 2018, al totalizar 4,6 millones de toneladas, y se estimaba que para 2019 el aumento sería del 29,1 % en la demanda de agroquímicos y fertilizantes nitrogenados.

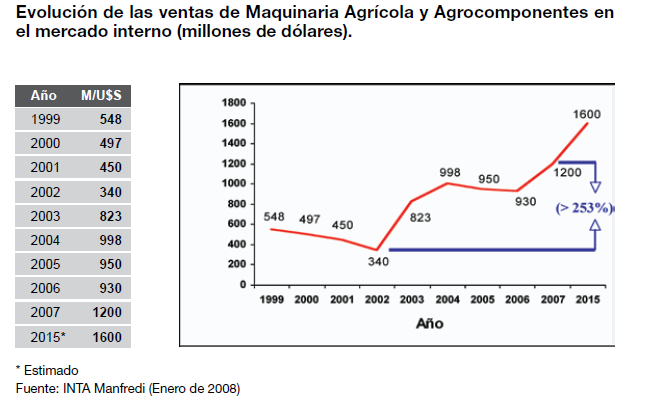

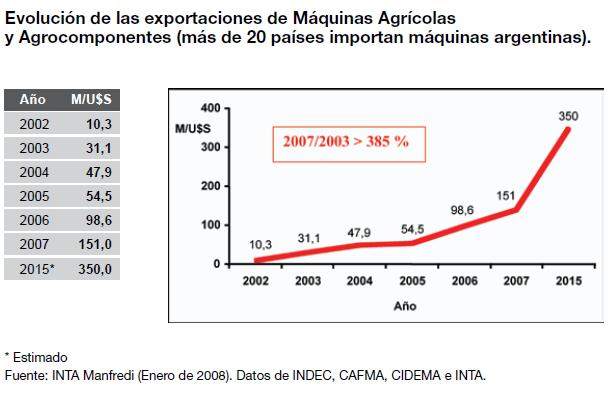

En cuanto a los equipos y maquinaria agrícola para cultivos extensivos, la Argentina se ha ubicado como el segundo país en el mundo en adopción de la tecnología de agricultura de precisión, después de ee. uu. También está considerado como el país de Latinoamérica de mayor desarrollo y fabricación de equipos electrónicos “mecatrónica aplicada al agro”.

La producción agrícola argentina durante este período fue llevada a cabo con el 65 % de máquinas de fabricación nacional, constituyendo un know–how de alta tecnología en maquinaria agrícola con un importante valor agregado. El 98 % de la siembra se realizó con máquinas construidas en el país, el 90 % de los agroquímicos y fertilizantes se aplicaron con máquinas de producción nacional, que tuvieron un protagonismo cada vez más relevante en la industria nacional de cosechadoras. En el almacenamiento de granos, tanto en silo bolsa como en sistemas tradicionales (silos, celdas y secadoras), la industria nacional proveía el 95 % del mercado doméstico y se constituyó en un líder mundial en la fabricación de almacenamiento de granos en bolsas plásticas.

De acuerdo a un informe del Gobierno de Santa Fe (2016) sobre la cadena de la maquinaria agrícola santafesina, el aumento de la producción de granos en el país estuvo en relación directa con la mayor incorporación de maquinaria y equipamiento agrícola. Las ventas de maquinaria agrícola de producción nacional en el país y sus exportaciones crecieron en forma importante entre 2002 y 2015, como puede observarse en el gráfico inserto a continuación. Esta tendencia, que continuaría en ascenso en 2016 y 2017, tendría su punto de inflexión –entre el 20 % y el 40 % según tipo de maquinaria– a partir del 2018, durante los dos últimos años de la administración Macri, según datos del Ministerio de Hacienda (2019).

En síntesis, la disponibilidad e incorporación de tecnología moderna ha sido una constante del sector productivo de granos en la Argentina, con una intensificación de la participación nacional en la producción de maquinaria en la mayor parte del período analizado (administraciones kirchneristas), y una alta concentración de los sectores proveedores de biotecnología en unas pocas empresas transnacionales. Este factor decisivo en el modelo productivo hegemónico ha requerido de mayores inversiones y capacidad financiera en cada campaña y, por lo tanto, no ha sido accesible para muchos productores de menores recursos.

Concentración económica de la estructura agraria

La expansión de la superficie bajo explotación y los aumentos de producción fueron acompañados por una concentración económica sin precedentes a nivel productivo, iniciada en la década de 1990 y que no se detuvo ante cambios de gobierno de diferente orientación política, con consecuencias significativas en la composición de la estructura social agraria.

Entre 1988 y 2002, el número de establecimientos agropecuarios (eap) con límites definidos disminuyó un 21,4 %, pasó de 378.357 a 297.425, para caer nuevamente un 25,3 % en el período que se extiende desde 2002 hasta 2018 con un registro de 222.201 eap, de los cuales los más afectados fueron aquellos de pequeñas y medianas dimensiones entre 5 y 500 ha (cna 1988, 2002, 2018).

Una nueva forma de organización de la producción ha sido el resultado de un proceso evolutivo que comenzó a consolidarse en las condiciones económicas de los años noventa, como lo advierte Bisang (2007: 210-211).

La incorporación de la biotecnología, siembra directa y los fertilizantes y agroquímicos asociados a las producciones de alimentos transformó el modelo de organización de la producción primaria. La provisión de eventos transgénicos pasó a depender preponderantemente de un número limitado de compañías internacionales (Monsanto, Bayer, Syngenta y otras), que realizan el desarrollo original en el exterior, y luego lo adaptan a las variedades locales. La tendencia a concentrar la oferta tecnológica de un conjunto de insumos que antes provenían de diversos orígenes sectoriales genera como contrapartida modificaciones en los circuitos comerciales que se articulan con el usuario final. Los “paquetes de insumos” que ofrecen las empresas se conforman a partir de la oferta de semillas, los herbicidas asociados y los fertilizantes, e incluyen asesoramiento con respecto a técnicas de uso. De esta forma, se configura una red de comercialización que, además, se convierte en canal de difusión de conocimientos, sean estos codificados vía insumos, o tácitos a través de asesoramiento directo. Como resultado de la creciente sofisticación del paquete agronómico, se trasladó parte del poder de decisión desde el productor al oferente de los insumos. La red comercial pasó a ser un elemento clave en el dinamismo productivo y ocupacional de la producción agraria.

En esta nueva estructura productiva, se acentúa la importancia de la relación entre los dueños de las tierras y quienes realizan la totalidad o al menos una parte del proceso productivo (cosecha, siembra) a través de los contratos de corto plazo. Los datos del censo del año 2002 indicaban que alrededor de las dos terceras partes de las principales actividades para hacer agricultura eran llevadas a cabo por unidades económicas distintas a los propietarios. El Censo Nacional Agropecuario de 2018 registró 31.312 prestadores de estos servicios de maquinaria agrícola, quienes atendían los requerimientos del 28 % de los establecimientos agropecuarios del país (222.201) para realizar labores en más de 68 millones de hectáreas, y el 66,5 % de la cosecha de oleaginosas. Este porcentaje creció en forma significativa en la región pampeana, en la que sus 90.907 eap concentran la mayor parte de los cultivos extensivos de exportación y son los empleadores mayoritarios de los servicios de maquinaria agrícola, dado que el 50,43 % de las eap (45.851) contrata algún tipo de estos servicios.

La multiplicidad de actores que intervienen en la producción y la provisión de las nuevas tecnologías en productos y procesos se vinculan a través de contratos, integrando redes en las que participan diferentes actores –prestadores de servicios, propietarios de tierras, transportistas, contratistas e, incluso, financistas–, que operan indistintamente en el plano productivo y en el tecnológico, y en el que “las partes tienden a maximizar sus objetivos individuales, sin dejar de percibir que su éxito económico está relacionado con el crecimiento del conjunto de la actividad” (Bisang, 2007). Pero este modelo tiene también una contracara de exclusión social y costos ambientales altos en los territorios rurales, como bien lo advierte Azcuy Ameghino (2020).

Superficie sembrada

De acuerdo a los datos provisorios del Censo Nacional Agropecuario 2018, Argentina cuenta con 37.411.993 hectáreas sembradas, de las cuales 14.391.625 ha se destinan a oleaginosas (38,5 %), 11.387.352 ha a cereales (30,4 %), y 7.938.960 ha a cultivos forrajeros (21,2 %).

Como puede comprobarse en los cuadros siguientes, la superficie sembrada de cereales y oleaginosas creció en forma casi ininterrumpida durante los gobiernos de Néstor y Cristina Fernández de Kirchner, y alcanzó su máximo con 37.479.876 ha en 2015, para disminuir alrededor de un 10 % durante la administración Macri, cuyo mejor registro fue la campaña 2018-2019 con 34.567.013 ha sembradas. La intención de siembra de los productores no parece haber sido afectada por la mayor o menor alianza política ideológica expresada por los gobiernos en relación con este subsector, sino por la ecuación de las variables económicas que determinaban su ingreso y el clima. En esta misma línea, se comprueba que la proporción de la superficie destinada a los cultivos de cereales, en los que destacan el trigo y el maíz, en relación con las oleaginosas, donde predomina la soja, ha variado favorablemente para los primeros ante la quita de retenciones durante la presidencia de Mauricio Macri al alcanzar el máximo de 15.333.812 ha, un nivel similar al obtenido en el último año de gobierno de Cristina Fernández, mientras que el avance de las oleaginosas tuvo su mayor expansión en las administraciones kirchneristas. Estas tuvieron su record también en 2015 con 22.321.478 ha, de las cuales el cultivo de soja representó el 89,5 % con 19.792.100 ha.

Argentina. Superficie sembrada de granos. Campañas 2002-2003 hasta 2019-2020

(en hectáreas)

Néstor Kirchner (2003-2007)

| Campaña | 2002-2003 | 2003-2004 | 2004-2005 | 2005-2006 | 2006-2007 |

| Trigo | 6.300.210 | 6.039.857 | 6.260.365 | 5.222.485 | 5.675.975 |

| Maíz | 3.084.374 | 2.988.400 | 3.403.837 | 3.190.440 | 3.578.235 |

| Sorgo | 592.740 | 545.125 | 617.452 | 577.010 | 700.010 |

| Mijo | 49.850 | 49.800 | 27.638 | 30.710 | 38.310 |

| Avena | 1.368.400 | 1.344.030 | 1.275.253 | 1.022.680 | 1.067.180 |

| Cebada C | 269.240 | 343.128 | 271.715 | 273.050 | 339.360 |

| Cebada F | 18.863 | 25.061 | 27.995 | 22.300 | 27.030 |

| Centeno | 338.040 | 340.490 | 293.700 | 206.990 | 221.100 |

| Alpiste | 19.095 | 16.300 | 15.545 | 13.320 | 8.650 |

| Arroz | 135.170 | 172.470 | 164.914 | 171.325 | 168.300 |

| Cereales | 12.175.982 | 11.864.661 | 12.358.414 | 10.730.310 | 11.824.150 |

| Soja | 12.606.845 | 14.526.606 | 14.400.000 | 15.393.474 | 16.141.337 |

| Girasol | 2.378.000 | 1.847.963 | 1.966.599 | 2.231.714 | 2.381.388 |

| Lino | 13.800 | 28.840 | 37.180 | 47.040 | 29.130 |

| Maní c/c | 157.326 | 170.223 | 211.090 | 174.037 | 215.660 |

| Colza | 7.700 | 18.455 | 16.760 | 6.720 | 10.531 |

| Cártamo | 23.000 | 30.400 | 48.800 | 26.750 | 75.500 |

| Algodón | 158.209 | 266.387 | 406.421 | 309.194 | 403.638 |

| Oleaginosas | 15.344.880 | 16.888.874 | 17.086.850 | 18.188.929 | 19.257.184 |

| Total | 27.520.862 | 28.753.535 | 29.445.264 | 28.919.239 | 31.081.334 |

Cristina Fernández (2007-2011 y 2011-2015)

| Campaña | 2007-2008 | 2008-2009 | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 |

| Trigo | 5.951.577 | 4.733.735 | 3.556.705 | 4.582.250 | 4.630.600 | 3.162.138 | 3.648.070 | 5.261.035 |

| Maíz | 4.239.285 | 3.501.328 | 3.671.260 | 4.561.101 | 5.000.330 | 6.133.378 | 6.098.885 | 6.034.480 |

| Sorgo | 808.340 | 828.700 | 1.033.150 | 1.233.452 | 1.266.304 | 1.157.963 | 997.425 | 840.936 |

| Mijo | 41.965 | 25.930 | 32.800 | 36.700 | 41.700 | 41.350 | 16.170 | 11.120 |

| Avena | 1.112.910 | 1.055.230 | 916.763 | 1.133.300 | 1.056.680 | 1.223.770 | 1.464.335 | 1.344.380 |

| Cebada C | 439.915 | 589.230 | 544.885 | 755.420 | 1.171.237 | 1.810.235 | 1.263.026 | 1.006.118 |

| Cebada F | 31.770 | 37.900 | 42.910 | 49.030 | 58.370 | 66.000 | 79.100 | 75.940 |

| Centeno | 227.180 | 202.850 | 152.100 | 158.600 | 156.040 | 162.850 | 310.280 | 319.170 |

| Alpiste | 11.200 | 11.280 | 11.050 | 17.010 | 14.400 | 14.240 | 28.270 | 26.129 |

| Arroz | 185.040 | 206.378 | 220.463 | 257.847 | 237.052 | 232.700 | 243.200 | 239.090 |

| Cereales | 13.049.182 | 11.192.561 | 10.182.086 | 12.784.710 | 13.632.713 | 14.004.624 | 14.148.761 | 15.158.398 |

| Soja | 16.608.935 | 18.042.895 | 18.343.940 | 18.902.259 | 18.670.937 | 20.035.572 | 19.781.812 | 19.792.100 |

| Girasol | 2.612.646 | 1.967.420 | 1.549.295 | 1.758.545 | 1.851.220 | 1.657.071 | 1.313.195 | 1.464.855 |

| Lino | 9.450 | 17.400 | 38.500 | 25.750 | 16.630 | 14.600 | 18.200 | 15.100 |

| Maní c/c | 227.889 | 264.430 | 222.053 | 264.568 | 307.238 | 418.063 | 411.688 | 425.628 |

| Colza | 14.006 | 41.826 | 12.010 | 12.720 | 30.200 | 92.690 | 71.655 | 55.835 |

| Cártamo | 44.100 | 99.688 | 73.700 | 92.450 | 170.942 | 118.870 | 9.200 | 44.280 |

| Algodón | 307.259 | 297.292 | 489.410 | 640.765 | 622.146 | 410.650 | 552.246 | 523.680 |

| Oleaginosas | 19.824.285 | 20.730.951 | 20.728.908 | 21.697.057 | 21.669.313 | 22.747.516 | 22.157.996 | 22.321.478 |

| total | 32.873.467 | 31.923.512 | 30.910.994 | 34.481.767 | 35.302.026 | 36.752.140 | 36.306.757 | 37.479.876 |

Mauricio Macri (2015-2019)

| Campaña | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 |

| Trigo | 3.945.102 | 5.566.385 | 5.822.173 | 6.050.953 |

| Maíz | 5.343.678 | 6.530.673 | 7.138.620 | 7.232.761 |

| Sorgo | 673.550 | 541.955 | 437.463 | 342.623 |

| Mijo | 4.420 | 2.770 | 1.800 | 0 |

| Avena | 239.640 | 321.054 | 218.399 | 238.166 |

| Cebada C | 1.246.891 | 870.213 | 936.434 | 1.209.995 |

| Cebada F | 5.175 | 0 | 0 | 0 |

| Centeno | 34.390 | 40.890 | 45.034 | 49.321 |

| Alpiste | 19.139 | 31.740 | 14.495 | 26.708 |

| Arroz | 207.740 | 204.100 | 198.170 | 183.285 |

| Cereales | 11.719.725 | 14.109.780 | 14.812.588 | 15.333.812 |

| Soja | 19.504.648 | 17.335.102 | 16.318.060 | 16.575.887 |

| Girasol | 1.413.963 | 1.819.045 | 1.678.031 | 1.875.938 |

| Lino | 17.000 | 13.000 | 12.400 | 14.246 |

| Maní c/c | 341.838 | 334.050 | 443.864 | 387.014 |

| Colza | 35.410 | 24.930 | 18.220 | 18.574 |

| Cártamo | 79.956 | 26.134 | 34.799 | 28.646 |

| Algodón | 373.080 | 241.635 | 319.285 | 332.896 |

| Oleaginosas | 21.765.895 | 19.793.896 | 18.824.659 | 19.233.201 |

| Total | 33.485.620 | 33.903.676 | 33.637.247 | 34.567.013 |

Fuente: Bolsa de Comercio de Santa Fe (consultado el 01/07/20).

Como se mencionara anteriormente, las decisiones de siembra incluyen además de la superficie destinada a la producción, la elección entre las producciones y canasta de cultivos teniendo en cuenta sus rentabilidades relativas e instalaciones, y la intensidad de tecnología (semillas, agroquímicos y fertilizantes) a invertir en el proceso. Su resultado, mediado por las condiciones climáticas, se expresa en los rendimientos y la producción total obtenida.

Producción

La producción agrícola argentina se ha incrementado, como la superficie sembrada, en forma casi ininterrumpida durante el período 2002-2020, con excepción de las campañas afectadas por las sequías de 2008 y 2018, pero, a diferencia del área sembrada, la tendencia de crecimiento se mantuvo en todos los gobiernos. La producción de los principales granos (soja, maíz, trigo y girasol) creció de 34 a 143 millones de toneladas entre 1990 y 2019.

El promedio de la producción de granos durante la gestión de Néstor Kirchner fue de 79.413.026 toneladas, que alcanzó su máximo al finalizar su gobierno en la campaña 2006-2007 con 92.078.000 toneladas (+20 %). Estos volúmenes continuaron aumentando durante los dos períodos del gobierno de Cristina Fernández, aun en el contexto del extenso conflicto político por la Resolución n.º 125 y la sequía de 2008. Al cabo del primer mandato, superó en un 8 % el mejor registro del gobierno anterior, y creció un 20 % durante su segundo mandato: alcanzó un promedio de 93.470.348 de toneladas y obtuvo su mejor registro el último año de gobierno, con 119.435.215 toneladas de granos producidas.

Durante la administración Macri, la producción continuó en ascenso, con un promedio de 127.111.601 para su período presidencial, y su mejor registro superó en un 20 % el máximo alcanzado por el gobierno anterior. La campaña 2018-2019 obtuvo el récord histórico de 143,5 millones de toneladas[2]. De ellos, el 40 % correspondió a maíz (57 Mt), el 39 % a soja (55 Mt) y el 14 % a trigo (19,5 Mt). Este resultado no fue producto de una mayor superficie sembrada, como se pudo comprobar en las páginas anteriores, sino de la mejora en los rendimientos de los cultivos. Pero, además, por segunda campaña consecutiva, la cosecha de maíz superó a la de soja como resultado de la mejora en las rentabilidades relativas entre ambos cultivos.

Argentina. Producción de granos. Campañas 2002/2003 hasta 2018/2019 (en toneladas)

Néstor Kirchner (2003-2007)

| Cultivo | Campaña 2002-2003* |

Campaña 2003-2004 |

Campaña 2004-2005 |

Campaña 2005-2006 |

Campaña 2006-2007 |

| Trigo | 12.301.442 | 14.562.955 | 16.000.000 | 12.600.000 | 14.600.000 |

| Maíz | 15.044.529 | 14.950.825 | 20.500.000 | 14.500.000 | 21.800.000 |

| Soja | 34.818.550 | 31.576.351 | 38.300.000 | 40.500.000 | 47.500.000 |

| Cebada | 543.420 | 1.001.730 | 886.000 | 796.000 | 1.266.000 |

| Centeno | 79.150 | 36.670 | 92.000 | 33.000 | 17.000 |

| Maní | 220.900 | 292.950 | 445.000 | 347.000 | 600.000 |

| Girasol | 3.714.000 | 3.160.672 | 3.800.000 | 3.800.000 | 3.500.000 |

| Sorgo | 2.684.780 | 2.164.953 | 2.900.000 | 2.328.000 | 2.795.000 |

| Total | 69.406.771 | 67.747.106 | 82.923.000 | 74.904.000 | 92.078.000 |

| Promedio del período | 79.413.026 | ||||

Nota: *Se toma como referencia de inicio a los fines comparativos y corresponde al gobierno de Eduardo Duhalde.

Cristina Fernández (2007-2011 y 2011-2015)

| Cultivo/Ton | Campaña 2007-2008 | Campaña 2008-2009 | Campaña 2009-2010 |

Campaña 2010-2011 |

Campaña2011-2012 | Campaña 2012-2013 | Campaña 2013-2014 | Campaña 2014-2015 |

| Trigo | 16.000.000 | 8.300.000 | 9.000.000 | 15.900.000 | 13.186.000 | 8.024.996 | 9.188.339 | 13.930.078 |

| Maíz | 20.400.000 | 12.730.000 | 22.600.000 | 22.900.000 | 20.100.000 | 32.119.211 | 33.087.165 | 33.817.449 |

| Soja | 46.500.000 | 31.000.000 | 52.680.000 | 48.900.000 | 40.300.000 | 49.306.202 | 53.370.720 | 61.398.272 |

| Cebada | 1.460.000 | 1.475.000 | 1.360.000 | 2.960.000 | 4.080.000 | 5.172.940 | 4.729.950 | 2.924.803 |

| Centeno | 77.000 | 34.000 | 25.135 | 44.460 | 43.100 | 39.700 | 52.130 | 97.398 |

| Maní | 216.000 | 625.000 | 610.000 | 740.000 | 680.000 | 1.025.857 | 1.165.924 | 1.010.777 |

| Girasol | 4.630.000 | 2.540.000 | 2.320.000 | 3.660.000 | 3.340.000 | 3.104.420 | 2.063.410 | 3.158.290 |

| Sorgo | 2.795.000 | 1.770.000 | 3.630.000 | 4.400.000 | 3.950.000 | 3.635.837 | 3.466.410 | 3.098.148 |

| Total | 92.078.000 | 58.474.000 | 92.225.135 | 99.504.460 | 85.679.100 | 102.429.163 | 97.935.709 | 119.435.215 |

| Promedio período | (85.570.399/101.369.797)93.470.348 | |||||||

Mauricio Macri (2015-2019)

| Cultivo | Campaña 2015-2016 |

Campaña 2016-2017 |

Campaña 2017-2018 |

Campaña 2018-2019 |

| Trigo | 11.314.952 | 18.395.106 | 18.518.045 | 19.459.727 |

| Maíz | 39.792.854 | 49.475.895 | 43.462.323 | 56.860.704 |

| Soja | 58.799.258 | 54.971.895 | 37.787.927 | 55.263.891 |

| Cebada | 4.953.233 | 3.308.384 | 3.737.469 | 5.061.069 |

| Centeno | 60.676 | 78.810 | 86.098 | 86.566 |

| Maní | 1.001.113 | 1.081.032 | 921.231 | 1.337.229 |

| Girasol | 3.000.367 | 3.546.707 | 3.537.545 | 3.825.750 |

| Sorgo | 3.029.330 | 2.526.931 | 1.563.445 | 1.601.435 |

| Total | 121.951.783 | 133.384.166 | 109.614.083 | 143.496.371 |

| Promedio período | 127.111.601 | |||

Fuente: 2002-2004 y 2018-2019: Bolsa de Comercio de Santa Fe (2012); 2004-2012: elaboración propia sobre la base de datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación, Dirección Nacional de Transformación y Comercialización de Productos Agrícolas y Forestales. Estimaciones Agrícolas. Informes Mensuales. 2012-2019: FADA (2020), sobre la base de datos minagri e indec.

La soja, que se convirtió en un cultivo simbólico de los conflictos entre el gobierno de Fernández de Kirchner y el sector productivo de cultivos extensivos de exportación, expandió su área sembrada de 12,6 millones de hectáreas en 2003 a un récord de 20 millones de hectáreas una década después (2013), mientras que la producción creció de 34,8 millones de toneladas para la fecha inicial al récord de 61,4 millones de toneladas en la campaña 2014-2015, ambos registros durante el gobierno de Fernández de Kirchner[3].

En 2017-2018 se redujo el área sembrada de soja (-18 %) producto del desplazamiento por trigo y maíz, lo que se combinó con los efectos de una importante sequía para provocar una acentuada disminución de la producción de soja. Esta situación sería revertida en la campaña siguiente, 2018-2019, con un aumento de la producción que alcanzaría los 55,3 millones de toneladas, aunque el área sembrada se mantuvo en niveles similares en 16,6 millones de hectáreas.

Argentina. cultivo de soja entre 2003 y 2019.

Superficie, producción y rendimiento al año final de cada gobierno

| Año | Gobiernos | Superficie (ha) | Producción (t) | Rendimiento (t/ha) |

| 2003 | Eduardo Duhalde | 12.606.845 | 34.818.550 | 2,76 |

| 2007 | Néstor Kirchner | 16.141.337 | 47.500.000 | 2,94 |

| 2011 | Cristina Fernández 1.º mandato | 18.902.259 | 48.900.000 | 2,59 |

| 2015 | Cristina Fernández 2.º mandato (*) | 19.792.100 | 61.398.272 | 3,10 |

| 2019 | Mauricio Macri | 16.575.887 | 55.263.891 | 3,33 |

Fuente: elaboración propia sobre la base de datos de la Bolsa de Comercio de Santa Fe (consultado el 01/07/20). Nota (*): En este período se alcanzaron los máximos registros históricos de superficie sembrada de soja en la campaña 2012-2013 con 20.035.572 ha y de producción en la campaña 2014-2015 con 61.398.272 toneladas producidas.

Durante la administración de Mauricio Macri, la superficie sembrada de este cultivo disminuyó en favor del trigo y el maíz, al mejorar la rentabilidad relativa de los últimos como consecuencia de la eliminación de sus retenciones, mientras que se mantuvieron, aunque en un nivel menor, las que afectaban a la soja. No obstante, los rendimientos en función de la tecnología aplicada continuaron en ascenso.

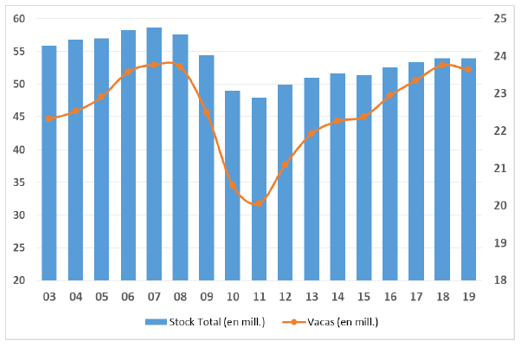

La ganadería vacuna es una producción que, a diferencia de los cultivos de granos, tiene menor peso en cuanto a su contribución a las exportaciones[4] y una incidencia significativa como bien salario de la población. Ambas cuestiones se conjugan para que se constituya en un foco de potencial conflicto de los gobiernos y el sector productivo.

Al 31 de marzo de 2019, la Argentina contaba con un total de 53.945.808 vacunos cuya distribución territorial tenía como principales áreas de producción las provincias de Buenos Aires, Santa Fe, Córdoba, Corrientes, Entre Ríos, La Pampa, Salta, Santiago del Estero y San Luis (senasa, Sistema Integrado de Gestión para la Sanidad Animal [sigsa], 2019). Durante los primeros años del período bajo análisis, la ganadería vacuna continuó con el desplazamiento de su actividad hacia territorios no tradicionales en provincias del nea, noa y Cuyo[5], y posteriormente con una sustitución parcial de producción extensiva por sistemas intensivos de estabulados (feedlot), favorecidos por las retenciones a los granos que disminuían los costos de alimentación y los subsidios con ese fin otorgados durante la vigencia de los gobiernos kirchneristas.

Durante el período 2007-2010, el gobierno otorgó compensaciones a los feedlot, lo cual hizo más rentable a la actividad y atrajo a numerosos inversores. Sobre la base de datos del senasa, puede comprobarse un crecimiento importante (77 %) de estos emprendimientos, que pasaron de 1.420 a 2.515 establecimientos entre los años 2008 y 2011. El sistema de subsidios generó un crecimiento de la actividad de manera temporal, ya que, cuando dejaron de estar vigentes, se produjo una reducción de los establecimientos registrados a poco más de 1.600, y del stock encerrado, que pasó de 1,6 millones de cabezas de ganado en 2008 a 1,21 millones en 2013. La caída de los precios de los commodities agrícolas durante 2014 y 2015 mejoró la rentabilidad de la ganadería y, al mismo tiempo, mejoró su competencia por tierras con respecto a la agricultura (Fada, 2015: 13).

El stock bovino argentino osciló entre 2003 y 2019 hasta un 20 % entre los extremos (máximo 2007 y mínimo 2011), y continuó en niveles similares en la década de 1990[6] sin diferencias sustanciales en el promedio para gobiernos con políticas sustancialmente diferentes para el subsector.

Argentina. Stock de ganado bovino entre 2003 y 2019

| Año | N.º de cabezas | Gobierno |

| 2003 | 57.249.759 | Néstor Kirchner |

| 2004 | 58.241.824 | |

| 2005 | 58.435.991 | |

| 2006 | 59.717057 | |

| 2007 | 60.166.095 | |

| 2008 | 57.583.122 | 1.º mandato de Cristina Fernández |

| 2009 | 54.429.911 | |

| 2010 | 48.949.743 | |

| 2011 | 47.972.661 | |

| 2012 | 49.865.866 | 2.º mandato de Cristina Fernández |

| 2013 | 50.996.397 | |

| 2014 | 51.646.544 | |

| 2015 | 51.429.848 | |

| 2016 | 52.636.778 | Mauricio Macri |

2017 |

53.353.787 | |

2018 |

53.929.119 | |

2019 |

53.945.808 |

Fuente: senasa, Sistema Integrado de Gestión para la Sanidad Animal (sigsa) (2019)

La producción de leche continuó en crecimiento durante el segundo mandato de Cristina Fernández, y alcanzó el máximo de 12.061 millones de litros en 2015, para luego caer un 20 % el primer año de la administración Macri a 10.292 millones de litros y mantenerse estancada en esos niveles hasta la culminación de su mandato.

Argentina. Producción de leche entre 2003 y 2019 (en millones de litros)

| Año | Millones de litros | Gobierno |

| 2003 | 7.951 | Néstor Kirchner |

| 2004 | 9.169 | |

| 2005 | 9.493 | |

| 2006 | 10.162 | |

| 2007 | 9.527 | |

| 2008 | 10.010 | 1.º mandato de Cristina Fernández |

| 2009 | 10.054 | |

| 2010 | 10.308 | |

| 2011 | 11.206 | |

| 2012 | 11.340 | 2.º mandato de Cristina Fernández |

| 2013 | 10.971 | |

| 2014 | 11.010 | |

| 2015 | 12.061 | |

| 2016 | 10.292 | Mauricio Macri |

| 2017 | 10.097 | |

| 2018 | 10.527 | |

| 2019 | 10.343 |

Fuente: 2003-2014: Dirección Nacional Láctea, Ministerio de Agroindustria de la Nación; 2015-2019: Dirección Nacional Láctea, Secretaría de Gobierno de Agroindustria de la Nación.

Dada la tensión siempre existente entre la producción de carne vacuna y la incidencia de sus precios y destinos en la dieta alimentaria de la población argentina (en forma directa en su consumo, e indirecta como referencia de alimentos sustitutos y los niveles inflacionarios), las políticas destinadas a su promoción fueron oscilantes.

Los incentivos de los dos primeros años del gobierno de Néstor Kirchner en cuanto a precios y promoción de su exportación (2004 y 2005) comenzaron a ser amortiguados en noviembre de ese último año ante un sostenido aumento de los precios internacionales e internos del producto, a partir de mayores retenciones, intervención del mercado de carnes, precios máximos de venta, retrasos en los permisos de exportación (roe) y, más tarde, por la prohibición de exportación de varias categorías. Al inducir una caída de la rentabilidad esperada de la cría de hacienda, estas medidas llevaron a los productores a liquidar el stock de ganado.

Según Galiani (2019), si bien esto habría dado lugar a un incremento de la producción en el corto plazo, su impacto fue transitorio, en cuanto se basaba en la descapitalización del sector. No obstante, posteriormente, dada la escasez de animales, el alto precio del ganado empezó a ser percibido como permanente a fines de 2009, y se produjo el inicio de un ciclo de recomposición del stock.

El stock durante el gobierno de Cristina Fernández de Kirchner no alcanzó el nivel existente en 2007, cuando asumió su gobierno. El número de cabezas de ganado se redujo alrededor del 20 % entre 2007 y 2011, y el volumen exportado en un 22 %, con el consecuente perjuicio para productores y frigoríficos (Barsky y Gelman, 2009: 512-513).

Si bien el stock ganadero comenzaría a recuperarse a partir de 2011, las exportaciones de carne vacuna se mantendrían reducidas a un 50 % durante todo el período del segundo mandato de Cristina Fernández en relación con los años previos, para posteriormente aumentar y duplicarse bajo la administración de Mauricio Macri.

Argentina. Evolución del stock ganadero entre 2003 y 2019

Fuente: Galiani (2019), Ministerio de Agroindustria de la Nación.

No obstante, el stock ganadero, luego de cuatro años de la gestión Macri y sin evaluar aún la liquidación de vientres de 2019 equivalente a la de 2009, apenas superaba en un 5 % el nivel alcanzado el último año del gobierno de Cristina Fernández (2015) y estaba por debajo en un 10 % del máximo registro del período analizado (2007), cuando gobernaba Néstor Kirchner.

Tomando los años de inicio y finalización de cada gobierno, la producción de carne vacuna creció 27,64 % durante el gobierno de Néstor Kirchner, y su consumo por habitante, un 17,5 %. Cayó un 15,4 % durante los gobiernos de Cristina Fernández y descendió un porcentaje similar en el consumo. La producción de carne vacuna volvió a aumentar un 15 % bajo la administración Macri, alcanzó en su mejor año niveles similares a los del período 2004-2009, pero el consumo interno continuó descendiendo hasta el registro más bajo de todo el período analizado, con 51,33 kg anuales por habitante.

Ahora bien, si, en lugar de tomar los extremos, se computan los promedios anuales para cada uno de los gobiernos, se comprobará que las diferencias en los volúmenes producidos se reducen. Así, el gobierno de Néstor Kirchner, con una producción promedio de 3.021.000 anuales de toneladas, superaba en un 19,59 % el promedio de Eduardo Duhalde; los mandatos de Cristina Fernández, con un promedio de 2.806.500 toneladas anuales para los 8 años que gobernó, cayeron un 7,1 % con relación al gobierno anterior, pero, si se toma el último mandato, con un promedio menor de 2.704.750 toneladas, el resultado es un 10,46 % inferior. Por su parte, en la administración Macri la producción, con 2.922.000 toneladas anuales, creció un 4,11 % o un 8,03 % en relación con la administración de Cristina Fernández, dependiendo si la comparación abarca el período completo o el último mandato.

Argentina. Producción y consumo de carne vacuna, aviar y porcina 2012-2019

(en miles de toneladas y kg por habitante)

| Año | Vacuna | Aviar | Porcina | Gobierno | |||

| Producción | Consumo | Producción | Consumo | Producción | Consumo | ||

| 2002 | 2.526 | 57,76 | 671 | 17,6 | 171 | 4,98 | Eduardo Duhalde |

| 2003 | 2.664 | 59,81 | 709 | 18,4 | 158 | 5,33 | Néstor Kirchner |

| 2004 | 3.032 | 62,45 | 866 | 21,6 | 185 | 5,75 | |

| 2005 | 3.148 | 61,23 | 1.010 | 24,2 | 215 | 6,22 | |

| 2006 | 3.037 | 63,09 | 1.159 | 27,8 | 262 | 7,37 | |

| 2007 | 3.224 | 67,84 | 1.244 | 28,9 | 276 | 7,94 | |

| 2008 | 3.132 | 67,63 | 1.400 | 31,5 | 274 | 7,62 | 1.º mandato de Cristina Fernández |

| 2009 | 3.376 | 67,23 | 1.502 | 33,4 | 289 | 7,96 | |

| 2010 | 2.626 | 56,75 | 1.598 | 34,9 | 279 | 8,06 | |

| 2011 | 2.497 | 54,87 | 1.779 | 39,0 | 301 | 8,64 | |

| 2012 | 2.596 | 57,69 | 1.996 | 40,2 | 331 | 8,56 | 2.º mandato de Cristina Fernández |

| 2013 | 2.822 | 62,09 | 2.024 | 39,6 | 416 | 10,40 | |

| 2014 | 2.674 | 57,69 | 2.050 | 40,4 | 442 | 10,65 | |

| 2015 | 2.727 | 58,61 | 2.093 | 46,8 | 484 | 11,43 | |

| 2016 | 2.644 | 55,38 | 2.055 | 43,6 | 522 | 12,88 | Mauricio Macri |

| 2017 | 2.845 | 57,47 | 2.116 | 44,1 | 566 | 14.05 | |

| 2018 | 3.066 | 56,73 | 2.069 | 42,9 | 621 | 14,84 | |

| 2019 | 3.134 | 51,33 | 2.193 | 43,2 | 630 | 14,58 | |

Fuente: elaboración propia sobre la base de datos del Ministerio de Agricultura, Ganadería y Pesca Anuario Porcino (2019); Ministerio de Agroindustria, Boletines y Anuarios Avícolas (2016 a 2019); Ministerio de Producción y Trabajo, Secretaría de Agroindustria Agroindustria (2019), Principales indicadores del sector bovino 1990 -201; oncca, Dirección de Control de Gestión Comercial, Carne Aviar (Sistema Integrado de Información Agropecuaria, SIIA, bit.ly/3s9vGoj).

Por otra parte, en el período bajo análisis, hubo una fuerte promoción de la producción de carnes sustitutas como la aviar y la porcina, en cuya expansión contribuyeron las políticas de retenciones, que reducían el costo de los granos base de la alimentación, y los subsidios distribuidos por la Secretaría de Comercio y la oncca.

Durante el gobierno de Néstor Kirchner, la producción aviar creció un 85,4 %, y la porcina, un 61,5 %; el consumo por habitante, por su parte, aumentó un 64 % y un 59 %, respectivamente. Entre los dos mandatos de Cristina Fernández, la producción continuó incrementándose en un 68,2 % para la aviar y un 75,4 % para la porcina, y los consumos crecieron un 64 % y un 29 %, respectivamente. Durante la administración Macri, la producción aviar redujo el ritmo de crecimiento en forma significativa, con solo un 5 %, y la carne porcina en torno al 30 %. Paralelamente, el consumo de la primera cayó en 7,7 % y, en cambio, el de la carne porcina continuó en aumento, a un ritmo menor que en los períodos anteriores, con un 27,5 %.

Exportaciones

Las exportaciones totales de Argentina aumentaron progresivamente desde 2002, y registraron ingresos récords para todos los rubros de exportación al finalizar el primer mandato de Cristina Fernández en 2011. Esta tendencia tuvo una situación crítica en el año 2009, que sería recuperada en el año inmediato posterior, debido a la conjunción de la crisis financiera internacional, las consecuencias del conflicto por el dictado de la Resolución n.º 125 de 2008 (volveremos sobre ello más adelante) y, sobre todo, las consecuencias de la grave sequía de la campaña 2008-2009, que afectó vastas zonas productoras[7].

Argentina. Exportaciones totales entre 2002 y 2019 (en millones de usd)

| Año | Millones US$ | Gobierno |

| 2002 | 25.651 | Eduardo Duhalde |

| 2003 | 29.939 | Néstor Kirchner |

| 2004 | 34.576 | |

| 2005 | 40.387 | |

| 2006 | 46.546 | |

| 2007 | 55.980 | |

| 2008 | 70.019 | 1.º mandato de Cristina Fernández |

| 2009 | 55.672 | |

| 2010 | 68.174 | |

| 2011 | 82.981 | |

| 2012 | 79.982 | 2.º mandato de Cristina Fernández |

| 2013 | 75.963 | |

| 2014 | 68.404 | |

| 2015 | 56.784 | |

| 2016 | 57.909 | Mauricio Macri |

| 2017 | 58.645 | |

| 2018 | 61.782 | |

| 2019 | 65.115 |

Fuente: indec, Balanza Comercial Argentina Total y Porcentuales.

El impacto de la confluencia de estos factores puede observarse en el drástico descenso de las exportaciones del año 2009. Desde entonces, las exportaciones retomaron su crecimiento, y en 2011 alcanzaron el nivel excepcional de ingresos de casi 83.000 millones de dólares, una cifra que duplicaba los niveles de un lustro anterior.

De acuerdo a un informe de la Asociación de Importadores y Exportadores de la República Argentina (2012: 4):

Las exportaciones argentinas crecieron en el año 2011 un 24 %, una cifra considerablemente alta y positiva, sobre todo si se evalúa que [estas] han crecido regular y fuertemente a lo largo de diez años, luego de la Convertibilidad. [Esta] ha implicado que desde el año 2002 a la fecha las ventas externas pasaran de 26.561 millones a 84.269 millones de dólares, una cifra 3,3 veces superior a la del inicio, que representa un aumento promedio de 15 % anual, con la única caída del año 2009 debida a la crisis internacional.

El 35 % del total fueron manufacturas industriales, 34 % manufacturas agropecuarias, 24 % bienes primarios y 7 % combustibles. Las exportaciones de 2011 repitieron el resultado obtenido en 2010 en que, por primera vez, las manufacturas industriales representaron el principal gran rubro de exportación. Dato no menor para avanzar en el desarrollo económico nacional y la agregación de valor a los recursos naturales de nuestro país […].

Ese año, las exportaciones agropecuarias participaron con el 58 % del total, equivalente a unos usd 49 mil millones. Luego se observa un progresivo retroceso explicado, en buena medida, por la disminución de los precios internacionales de los commodities hasta el final del gobierno de Cristina Fernández en 2015.

A partir de la asunción de Mauricio Macri, comenzó una lenta recuperación cuyos niveles de ingresos por exportaciones solo superaron el último año (2015) del gobierno anterior. En 2019 alcanzó el máximo nivel de ingresos, con usd 65.115 millones, basados en un mayor volumen exportado.

Sobre la base de datos del indec (2018), se observa que la contribución del sector agropecuario en el conjunto de las exportaciones del país osciló entre el 53 % en 2002 y el 65 % en 2019. Entre 2007 y 2015, bajo los dos mandatos de Fernández de Kirchner, el complejo agroexportador aumentó su participación del 56 al 64 %. Una estructura exportadora que, durante la administración Macri, profundizó la tendencia aumentando la participación del sector al 67 % en 2018 y 65 % en 2019, en detrimento de las manufacturas de origen industrial, que cayeron a los niveles de dos décadas atrás. Además, en la composición de las exportaciones agropecuarias, aumentaron los productos primarios, en detrimento de las manufacturas de origen agropecuario.

Argentina. Composición de las exportaciones por grandes rubros entre 2003 y 2019

| Gobiernos | E. Duhalde | N. Kirchner | C. Fernández | C. Fernández | M. Macri |

| Rubro | 2002 | 2007 | 2011 | 2015 | 2019 |

| PP | 21 % | 22 % | 24 % | 23 % | 28 % |

| MOA | 32 % | 34 % | 33 % | 41 % | 37 % |

| MOI | 30 % | 31 % | 35 % | 32 % | 30 % |

| C+E | 18 % | 12 % | 8 % | 4 % | 5 % |

Fuente: elaboración propia sobre la base de datos del indec.

Hansen (2018) destaca la continuidad de una contribución mayoritaria de los productos agropecuarios integrados por productos primarios (pp) y manufacturas de ese origen (moa), de los cuales este sector es el único con balanza comercial favorable cuyas exportaciones[8] compensan el déficit en la balanza comercial de los restantes sectores de la economía.

La autora concluye que la estructura exportadora argentina no experimentó transformaciones sustanciales a lo largo de los gobiernos de Néstor Kirchner y Cristina Fernández. A pesar de los discursos, algunas acciones en el sentido de cambiar hacia una matriz industrial (prioritariamente orientada al consumo interno) y la traslación de ingresos hacia otros sectores, los resultados fueron poco significativos. Se mantuvo una fuerte dependencia de las exportaciones de productos agropecuarios, con una mayor participación relativa de productos derivados con bajo valor agregado, como las harinas y aceites.

Como resultado de las transformaciones en el sector y de la evolución favorable de los precios internacionales de los commodities agropecuarios, el crecimiento de la producción de granos, en especial de soja y sus derivados, tuvo una relación directa con el aumento y composición de las exportaciones del sector. El cultivo de soja posibilitó un aumento exponencial de las ventas externas al generar entre 2005 y 2010 más del 50 % del volumen agrícola exportado por el país y un incremento del 40 % en la participación argentina en el comercio internacional de estos productos.

Argentina. Evolución de las exportaciones por grandes rubros entre 1991 y 2015

(en millones de usd)

Fuente: Cámara Argentina de Comercio y Servicios (2016:15), Departamento de Economía, sobre la base de datos de mecon e indec.

Durante la administración Macri, tampoco se observó un cambio sustantivo en el peso relativo de las cadenas en la composición de las exportaciones, pero, como advertimos más arriba, hubo un detrimento de las manufacturas de origen agropecuario en beneficio de los productos primarios sin procesamiento alguno.

Argentina. Composición de las exportaciones agroalimentarias, año 2018

Para 2018, de los 19 complejos exportadores en la economía argentina, dos de ellos –oleaginosos y cerealero– concentraban el 40 % de las exportaciones totales del sector, y seis el 88 %: oleaginoso, cerealero, bovino, frutícola, hortícola y avícola.

Bajo el gobierno de Cambiemos, se produjo una mejora relativa del sector cerealero con relación al complejo oleaginoso, pero sin desplazar su predominio, al aumentar la participación de trigo y maíz en detrimento de la soja en las exportaciones, como consecuencia de la mejora en los precios relativos de los primeros al eliminarse la totalidad de las retenciones que los afectaban.

Fuente: Federico Di Yenno – Emilce Terré, Bolsa de Comercio de Rosario, año XXXVII – n.° Edición 1940 – 24 de enero de 2020.

En cuanto a las exportaciones de carnes, el período analizado muestra la incidencia de varios factores que afectaban la exportación de carne vacuna argentina: la poca disponibilidad de hacienda pesada y bien terminada que exigen los mercados externos, problemas sanitarios, el cierre de mercados, un tipo de cambio desfavorable y aplicación de medidas restrictivas. Esto impidió, por ejemplo, cumplir durante casi una década con los cupos de exportación asignados para los cortes de mayor valor incluidos en la denominada “cuota Hilton” distribuida por el gobierno (fada, 2015).

Como hemos observado en páginas anteriores, durante las administraciones kirchneristas las exportaciones de la cadena de la carne vacuna fueron afectadas por la aplicación de las retenciones y Registros de Operación (roe), entre otras medidas y regulaciones. En los inicios de 2006, las exportaciones de este tipo de carne fueron suspendidas completamente. Dos meses después, se reabrieron, pero con un cupo de exportación que, hacia fines del gobierno de Cristina Fernández, se mantenía en 40.000 toneladas mensuales, incluyendo la cuota Hilton. Este tipo de políticas de alta discrecionalidad generó, en el mediano plazo, una diferencia entre los precios internos y externos de la carne bovina, con pérdida de ingresos para los productores, lo que, por consiguiente, llevó a una liquidación de vientres.

No obstante, durante los gobiernos kirchneristas se registraron los mayores volúmenes de exportaciones por un extenso período que abarca de 2004 a 2009 inclusive, que fueron superados únicamente en el último año de la gestión Macri por cuestiones excepcionales del mercado internacional. Estos volúmenes y valores cayeron drásticamente durante el segundo mandato de Cristina Fernández, para ubicarse el último año de gobierno en 198.687 toneladas e ingresos por usd 866.562 millones, solo el 26 % del obtenido una década atrás. Con el agregado de que, mientras que durante el gobierno de Néstor Kirchner el consumo de este tipo de carnes aumentó de 58 a 68 kg por habitante, bajo el mandato de Cristina Fernández retrocedió a la cifra inicial.

Argentina. Exportaciones de carnes (vacuna, aviar, porcina) (en toneladas y miles de usd)

| Año | Vacuna | Aviar | Porcina | Gobierno | |||

| Ton | US$ | Ton | US$ | Ton | US$ | ||

| 2002 | 351.201 | 452.838 | 18.400 | 18.804 | 1.126 | 695 | E. Duhalde |

| 2003 | 391.983 | 577.206 | 31.700 | 35.041 | 980 | 970 | N. Kirchner |

| 2004 | 631.030 | 972.522 | 51.500 | 59.973 | 1.633 | 1.758 | |

| 2005 | 771.427 | 1.294.966 | 91.200 | 113.047 | 1.798 | 3.013 | |

| 2006 | 565.057 | 1.199.615 | 93.200 | 103.997 | 1.944 | 3.269 | |

| 2007 | 539.011 | 1.281.042 | 124.500 | 161.612 | 2.236 | 4.785 | |

| 2008 | 429.360 | 1.486.335 | 160.900 | 256.513 | 3.638 | 7.200 | 1.º mandato de C. Fernández |

| 2009 | 661.378 | 1.652.731 | 172.900 | 236.856 | 5.287 | 9.469 | |

| 2010 | 313.133 | 1.187.454 | 216.900 | 349.063 | 3.903 | 6.747 | |

| 2011 | 234.387 | 1.270.956 | 221.400 | 358.398 | 5.377 | 8.124 | |

| 2012 | 188.407 | 1.047.990 | 270.600 | 459.076 | 6.968 | 12.782 | 2.º mandato de C. Fernández |

| 2013 | 201.292 | 1.009.445 | 303.900 | 593.066 | 6.430 | 11.452 | |

| 2014 | 212.351 | 1.046.491 | 260.600 | 524.624 | 7.568 | 11.880 | |

| 2015 | 198.687 | 866.562 | 181.700 | 293.200 | 8.316 | 14.543 | |

| 2016 | 230.381 | 1.029.799 | 186.391 | 249.370 | 11.904 | 13.505 | M. Macri |

| 2017 | 313.107 | 1.302.513 | 207.124 | 295.546 | 15.780 | 20.320 | |

| 2018 | 561.926 | 1.980.892 | 193.318 | 285.951 | 23.228 | 38.940 | |

| 2019 | 845.877 | 3.108.451 | 268.374 | 426.401 | 25.575 | 42.798 | |

Fuente: elaboración propia sobre la base de datos de Ministerio de Agricultura, Ganadería y Pesca Anuario Porcino (2019); Ministerio de Agroindustria, Boletines y Anuarios Avícolas (2016 a 2019); Ministerio de Producción y Trabajo, Secretaría de Agroindustria (2019), Principales indicadores del sector bovino 1990-2019.

La recuperación de las exportaciones de carne vacuna fue importante durante la administración de Mauricio Macri, alcanzado su mejor registro en 2019 al multiplicar por 2,5 veces el volumen y valor exportado en 2015, con 846 mil toneladas e ingresos por usd 3.100 millones, si bien esto fue acompañado por la mayor caída del consumo interno, que registró 51,33 kg por habitante, un nivel menor al de la crisis de 2001-2002.

Los volúmenes y valores obtenidos por exportación de carne vacuna (y también porcina) durante los dos últimos años de la administración Macri fueron producto de una situación coyuntural y excepcional, que llevó a una liquidación de vientres similar a la criticada en 2009, mientras que el consumo de carne doméstico continuó en descenso, como lo explica en detalle un informe de la Bolsa de Comercio de Rosario:

Este boom exportador, si bien ha sido posible gracias a una clara política de apertura de mercados conducida por el anterior gobierno, la realidad es que vino dado por el mercado ante una situación no prevista como lo fue la irrupción de la fiebre porcina africana. Esto determinó un explosivo crecimiento de las exportaciones, aunque fuertemente concentrado en solo un jugador, China. Como principal comprador (74 % de las exportaciones totales) China comenzó a llevar lo que su demanda interna requería sin importar, hasta hace muy poco tiempo, lo que debía pagar por ese abastecimiento. Fue así que hasta comienzos de noviembre llegó a pagar valores hasta un 40 % superior a los pagados a principios del año […]. Esto generó en varios países proveedores, y particularmente en Argentina, un proceso de liquidación de hembras muy fuerte durante la primera mitad del año. […]. Actualmente el porcentaje de faena de hembras volvió a estabilizarse en torno al 46,5 %, lo que permitiría cerrar el año en un promedio cercano al 48,5 %. Si bien este porcentaje resulta inferior a los niveles de la última gran liquidación de 2009 (50 %), inevitablemente nos dejará un menor stock de vacas en producción que redundará en una menor oferta de terneros en la zafra de 2021 y en una menor oferta de carne para los ciclos subsiguientes […]. Si durante el 2019 la exportación ha puesto luces al mercado ganadero, el consumo doméstico fue quien proyectó las mayores sombras. Durante el año que cierra, el consumo de carne vacuna en Argentina ha bajado casi 7 kg por habitante. Más allá de una tendencia a diversificar el consumo de carnes que se viene consolidando en los últimos años, existe una caída real en el consumo total de carnes cuyo ajuste principal ha sido la carne vacuna. En promedio, el argentino consume 110 kg de carne al año, 43 kg de pollo, 15 kg de cerdo y 52 kg de vacuno. En 2018, el consumo medio se ubicaba en 115 kg por habitante, lo que muestra una retracción anual de 5 kg producto de una clara pérdida del poder adquisitivo del consumidor […] (Bolsa de Comercio de Rosario, 2020).

Por este motivo, también aquí es conveniente evaluar los promedios anuales para cada período de gobierno, lo que permite comprobar que las diferencias no son tan significativas al amortiguar ciertas desviaciones coyunturales y excepcionales.

El promedio de toneladas de carne de res con hueso exportado anualmente durante el gobierno de Néstor Kirchner fue de 579.702, un 65 % superior al de 2002. El conjunto de las dos administraciones de Cristina Fernández tuvieron un promedio anual de 304.874 toneladas, un 47,40 % menor al del gobierno de Néstor Kirchner, una brecha que se profundiza aún más si solo se toma el segundo mandato (2012-2015), con un promedio de 200.184 toneladas anuales, equivalente al 34,53 % del alcanzado durante la gestión de su esposo. Finalmente, la administración del presidente Mauricio Macri registró un promedio anual de exportaciones por este rubro de 487.823 toneladas, superando en un 60 % el promedio de ambos mandatos de Cristina Fernández y en un 144 % el último período de gobierno (2012-2015). Sin embargo, estos niveles se encontraban un 15,85 % por debajo del promedio obtenido bajo la administración de Néstor Kirchner.

En cuanto a las carnes sustitutas, como hemos observado anteriormente, durante los gobiernos kirchneristas se incrementó la producción avícola y el consumo interno, y también sus exportaciones. Estas han tenido un crecimiento exponencial desde el año 2002 con 18 mil toneladas e ingresos por solo usd 18 millones hasta el récord de más de 300 mil toneladas e ingresos por casi usd 600 millones en 2013 durante el gobierno de Cristina Fernández, para luego caer hacia finales del mandato. Tendrían una lenta recuperación durante la administración de Macri, y alcanzarían su máximo el último año de gestión, con 268 mil toneladas e ingresos por usd 426 millones, cifras inferiores al promedio de todo el segundo mandatado del gobierno anterior.

La cadena porcina, por su parte, presentaba históricamente una balanza comercial deficitaria. Para el año 2003, era negativa en usd 126,4 millones, pero, dado el relevante crecimiento de la producción porcina durante los gobiernos de Néstor Kirchner y Cristina Fernández, para 2014 se había logrado un equilibrio y prácticamente el reemplazo total de las importaciones por producción local con un déficit solo de usd 13 millones, a la vez que se duplicaban los niveles de consumo per cápita, que pasó de 6 a 12 kg por año por habitante. Las exportaciones durante el gobierno de Néstor Kirchner aumentaron un 98 % en volumen y cuatro veces en valor. Durante los dos mandatos de Cristina Fernández, la tendencia se intensificó con un 272 % de aumento en volumen y un 200 % en el ingreso de divisas por sus exportaciones.

Tanto la producción como el consumo de carne porcina continuaron aumentando durante el gobierno de Mauricio Macri, aunque a un ritmo menor. Para 2019, último año de su gestión, la brecha negativa de la balanza comercial de carne porcina volvió a ampliarse a usd 44.859 millones, en buena parte debido al aumento del consumo interno y las exportaciones, los que no pudieron ser compensados por un aumento del 30 % de la producción local. Las exportaciones continuaron creciendo con el mismo dinamismo de los gobiernos anteriores al triplicarse en volumen y valor, y alcanzaron en 2019 el récord de 25.575 toneladas exportadas y un ingreso de alrededor de 43 millones de dólares en el contexto del aumento de la demanda china por la situación ya comentada.

Como evaluación general de los desempeños exportadores de los distintos gobiernos, Galiani (2019) sostiene que las políticas llevadas a cabo entre 2011 y 2015 tuvieron un claro sesgo antiexportador que explica su “pésimo desempeño” (sic), mientras que, desde el comienzo de la gestión de la administración Macri, se implementaron medidas orientadas a revertir este sesgo y a profundizar la inserción argentina en las redes de comercio internacional.

Para Galiani (2019), el proceso de mejora en la dinámica de exportación de los granos durante el gobierno del presidente Macri se extiende también a la ganadería vacuna, producto de la eliminación de los roe rojos y la reducción de las retenciones, que permitieron que el stock de ganado comenzara a crecer a una tasa mayor, y el volumen de exportación de carne vacuna alcanzara en 2019 un nivel cercano al máximo obtenido en 2005.

Si bien durante la administración Macri se logró duplicar las exportaciones de carne vacuna en relación con 2015, estos registros se ubicaron en niveles que el kirchnerismo obtuvo más de una década antes durante el extenso período de 2004 a 2009, mientras que el stock ganadero de 2019 solo superaba en un 5 % al de 2015 y estuvo por debajo de las existencias que los gobiernos kirchneristas mantuvieron entre 2003 y 2009 inclusive. En cuanto a las carnes sustitutas, la exportación de carne porcina tuvo un dinamismo similar a la vacuna, ya que se triplicó en volumen y valor en relación con 2015, pero la carne aviar se mantuvo estancada, sin superar el promedio alcanzado en el período de gobierno de Cristina Fernández.

Un informe de Fernanda Vallejos, cuyos principales resultados de su comparación del desempeño de las exportaciones argentinas por período de gobierno entre 2004 y 2018 fueron publicados por el periódico Ámbito Financiero (21/03/19), muestra que el promedio del ingreso por exportaciones anuales de la gestión Cambiemos tuvo un resultado más bajo que el de los dos gobiernos previos de Fernández de Kirchner, pero mayor que el de Néstor Kirchner.

El periodo 2004-2007 del gobierno de Néstor Kirchner superó en un 63 % el promedio del ingreso por exportaciones de 2001-2002, mientras que la primera administración de Cristina Fernández de Kirchner superó en un 57 % el del gobierno que la precedió, y se estancó manteniendo ese nivel en su segundo mandato, entre 2012 y 2015. Por su parte, el ingreso promedio por exportaciones entre 2016 y 2019 bajo la administración Macri fue inferior en un 10 % del nivel alcanzado en el período de Cristina Fernández.

Argentina. Promedio de exportaciones por período de gobierno entre 2001 y 2019

(en miles de usd)

| 2001-2003 E. Duhalde |

2004-2007 N. Kirchner |

2008-2011 C. Fernández |

2012-2015 C. Fernández |

2016-2019(*) M. Macri |

| 27.377.359 | 44.372.252 | 69.211.619 | 70.283.417 | 63.730.000 |

Fuente: Fernanda Vallejos en Ámbito Financiero (21/03/19). (*) Para el período 2016-2019, se incorporó al cálculo del promedio realizado por Vallejos que abarcaba solo hasta 2018 los ingresos por exportaciones de 2019, que alcanzaron los 68,11 mil millones de dólares.

Para Vallejos, la devaluación de la moneda y el consiguiente impacto negativo en el ingreso de la población fue impotente como instrumento para impulsar la actividad exportadora durante el gobierno de Mauricio Macri. A ello se le habrían agregado políticas perjudiciales, como los derechos de exportación del 12 % aplicados a los principales rubros de manufacturas, la ausencia de reintegros de exportación a valores útiles, la falta de líneas y el acceso al financiamiento para las empresas exportadoras, y el cercenamiento en 2017 de las estadísticas de la afip que permitían a los exportadores armar sus estrategias comerciales.

La comparación de Vallejo omite considerar un factor diferencial importante entre ambos períodos. El impacto del nivel de precios internacionales de los commodities agropecuarios durante el segundo mandato de Fernández de Kirchner, en el que prácticamente se duplicaron los promedios históricos redituando muy favorablemente en los resultados obtenidos.

En una postura intermedia, un trabajo del Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento (cippec)[9] reconoce varios activos de la política económica de Cambiemos en sus inicios para imprimirle un mayor sesgo exportador a la economía: revertir normas y mecanismos establecidos por el gobierno anterior para limitar selectivamente las exportaciones de algunos productos, reactivar iniciativas para revitalizar la inserción de Argentina en el mundo (como el tlc firmado con la ue), establecer medidas transversales de facilitación y estímulo a las exportaciones y medidas de apoyo o estímulo a sectores específicos. Sin embargo, advierten que las medidas ejecutadas posteriormente tuvieron efectos opuestos, como el aumento de derechos de exportación y su aplicación a prácticamente toda la canasta exportadora (incluyendo servicios) sin distinción de alícuotas en función de complejidad o valor agregado, la reducción en un 66 % de los reintegros a la exportación y, además, el aumento de la tasa de estadística de 0,5 % a 2,5 %, conjuntamente con la eliminación de un conjunto de importaciones exceptuadas.

A ello se le agregaba una estrategia de política macroeconómica –la combinación de la política fiscal, monetaria y financiera– desde el comienzo de la gestión de Cambiemos que generaba un entorno poco propicio para un despegue exportador. No existió, según los autores mencionados, una vinculación y coordinación explícita entre la estrategia de política macroeconómica, la agenda de desarrollo productivo y la promoción de exportaciones. En ese contexto, las exportaciones de bienes y servicios tuvieron un bajo promedio de crecimiento anual.

El valor de las exportaciones expresa probablemente de una forma más fidedigna las mayores o menores ventajas obtenidas por el país a partir de los resultados de la combinación del nivel de precios internacionales y los efectos de las políticas domésticas que orientan la decisión de los productores, al ser una relación entre el tipo de bienes exportados, los volúmenes exportados y el ingreso en dólares obtenido por esta actividad. Dado que las exportaciones argentinas se componen en alrededor de sus dos terceras partes por productos agropecuarios, y que estos se basan principalmente en volumen y no en precio al provenir de cereales y oleaginosas con muy bajo agregado de valor, en el primer término de la ecuación pueden incidir los eventos naturales y climáticos (sequías, inundaciones) que afectan coyunturalmente la producción en determinada campaña.

Argentina. Valor de la tonelada exportada de las cadenas agroalimentarias entre 1997 y 2016 (en usd/t)

| Año | US$ | Gobierno |

| 2002 | 236 | Eduardo Duhalde |

| 2003 | 263 | Néstor Kirchner Prom. usd 300 |

| 2004 | 298 | |

| 2005 | 272 | |

| 2006 | 311 | |

| 2007 | 356 | |

| 2008 | 479 | 1.º mandato de Cristina Fernández Prom. usd 488 |

| 2009 | 480 | |

| 2010 | 445 | |

| 2011 | 547 | |

| 2012 | 525 | 2.º mandato de Cristina Fernández Prom. usd 524 (1.º + 2.º= 506) |

| 2013 | 569 | |

| 2014 | 559 | |

| 2015 | 441 | |

| 2016 | 394 | Mauricio Macri Prom. usd 398 |

| 2017 | 384 | |

| 2018 | 417 | |

| 2019 | 392 |

Fuente: fada con base en datos del indec (2019: 25). Para 2019: indec (2020).

El valor de las exportaciones de las cadenas agroalimentarias a lo largo del tiempo, en dólares por tonelada exportada, aumentaron un promedio del 27 % durante la gestión de Néstor Kirchner (2003-2007). Este promedio creció en forma significativa durante los dos mandatos de Cristina Fernández (69 %) y alcanzó los usd 506 por tonelada. Por otra parte, durante la administración de Mauricio Macri (2015-2019), ese promedio se ubicó en usd 397, un 21 % menor al del gobierno precedente, pero un 33 % superior al gobierno de Néstor Kirchner. Los resultados demuestran que los valores de las exportaciones agropecuarias alcanzaron su cénit en el año 2013, a partir del cual comenzaron a caer acompañando la evolución de los precios internacionales, y siendo compensados solo parcialmente por el aumento de los volúmenes producidos y exportados.

En síntesis, los resultados en materia de producción y exportaciones agropecuarias fueron menos sensibles a las orientaciones de los diferentes gobiernos y sus políticas que a las dinámicas impuestas por el escenario internacional y a las tendencias de evolución tecnológica y productiva del sector.

- El área de producción agrícola creció en más del 50 % desde 1990 hasta 2012 (Anlló et al., 2013: 17-18).↵

- La campaña 2019-2020, con una producción de 137.450.000 toneladas estimadas, cayó en alrededor del 5 % respecto de los resultados de la campaña anterior (Ministerio de Desarrollo Productivo, 2019).↵

- Entre los factores que incidieron en su evolución, se contaba, además de los avances en la genética y en los procesos –como la siembra directa–, un costo de producción menor al del trigo y maíz a pesar de tener un mayor nivel de retenciones a sus exportaciones (Bisang et al., 2013: 59).↵

- Argentina genera el 5 % de la producción mundial de granos y subproductos y contribuye con el 15 % de su comercio internacional. El país se encuentra entre los 10 mayores productores y exportadores de alimentos del mundo. Para 2015, de 72 millones de toneladas exportadas, solo 10 millones eran alimentos para consumo humano directo, y el resto era destinado a la alimentación de animales para el consumo (Clarín, 28/01/16). En este conjunto, las exportaciones de carne vacuna no superan el 10 % de la producción nacional de este rubro (Centro de Economía Internacional, Ministerio de Relaciones Internacionales y Culto, mayo de 2019). ↵

- Según Bisang (2007), se estima que, en el lapso de una década, la ganadería cedió a la agricultura entre 5 y 6 millones de hectáreas ubicadas principalmente en la zona núcleo y aledañas, sin afectar el incremento de la producción neta de carnes, y que el 62 % del stock ganadero registrado en la zona pampeana a mediados de los noventa se redujo al 58 % una década más tarde, en favor de las regiones del nea y noa (Trigo y Cap, 2006; Canosa, 2007, citados por Bisang). Esto último no pudo ser confirmado por el cna 2018, que registró que el 63,3 % de la ganadería vacuna se encontraba en las provincias de la región pampeana, aunque el Censo también expresa sustanciales diferencias con el stock ganadero determinado por las estadísticas del senasa (Azcuy Ameghino y Fernández, 2019: 18).↵

- Un stock muy por debajo de las más de 70 millones de cabezas registradas en la década de 1970.↵

- Durante la sequía de 2009, las exportaciones de soja tuvieron una caída del 63 %: pasaron de 11,7 a 4,3 millones de búshels en solo un año (Murillo y Pinto, 2014).↵

- Las cadenas agroindustriales se caracterizan por un nivel reducido de importaciones frente a otras actividades económicas, como, por ejemplo, la industria automotriz, que, a pesar de sus exportaciones, resulta deficitaria en su balanza comercial.↵

- Martín Rapetti, Pablo Carreras Mayer, Caterina Brest López y Alejo Sorrentino, “Metas estratégicas para transformar Argentina” (El Economista, 20/09/19)↵