Dos cuestiones deben tenerse siempre presentes cuando se analizan las políticas públicas destinadas al subsector agropecuario exportador argentino y su evolución. En primer lugar, estas políticas no se encuentran acotadas por lo sectorial, dado el significativo triple rol de la producción agropecuaria de granos y carnes argentina en el conjunto de la economía: la obtención de divisas por sus exportaciones –es el único sector cuya balanza comercial es positiva y ampliamente favorable–, la generación de bienes salarios de la población dada su incidencia en los precios de los alimentos –en particular, la carne, la leche, el maíz y el trigo, pero no la soja–, y la provisión de importantes recursos fiscales para el financiamiento del gasto público.

La segunda cuestión consiste en que el precio recibido por los productores agropecuarios de granos y carnes en la Argentina se define por la combinación de tres factores: los precios internacionales de los productos; el tipo de cambio (y su relación con los niveles inflacionarios internos), y los impuestos a las exportaciones de los productos agropecuarios (retenciones). El efecto combinado de las tres variables, junto a la evolución e incorporación de moderna tecnología en insumos, equipamientos y procesos, permite apreciar históricamente una evolución del subsector que responde en forma dinámica a la ecuación de estos factores.

Los términos de esta ecuación que afectan los ingresos y la evolución del sector agropecuario exportador (superficie sembrada, producción y exportaciones) son definidos en cada coyuntura histórica por la combinación de diferentes variables que condicionan los factores mencionados: las orientaciones ideológicas de las alianzas que se alternan en la administración del Estado, las políticas para el sector que intenta materializar sus proyectos, los condicionantes económicos del contexto internacional (evolución de los precios de los commodities, crisis financieras y alteración de mercados internacionales) y domésticos (nivel de inflación, balanza de pagos, déficit público), así como la accesibilidad a un desarrollo tecnológico de vanguardia.

El período bajo análisis –2003-2019– se constituye en un laboratorio privilegiado que posibilita observar y analizar las diferentes alternativas surgidas ante cambios en las variables económicas y políticas mencionadas, así como evaluar sus resultados más allá de los discursos y las intencionalidades de los actores.

Las políticas de ingresos para el sector productor de granos y carnes

En 2002, Argentina incumplió sus obligaciones internacionales para el pago de su deuda externa, y su pib se redujo a casi una cuarta parte. Con escasez fiscal y en busca de recursos para una gran población urbana gravemente afectada por el desempleo, el presidente Eduardo Duhalde (2002-2003) eliminó la convertibilidad de la moneda. Esto implicó una significativa transferencia de recursos hacia los sectores exportadores producto de una devaluación cercana al 200 %[1] de la moneda nacional, amortiguada muy parcialmente por el restablecimiento de retenciones a las exportaciones agropecuarias, que habían sido abolidas por el presidente Menem durante su mandato (Barsky y Gelman, 2009: 484). Esta no sería la única devaluación del período que nos ocupa, el cual tuvo otras de significativa importancia en diferentes momentos[2].

La denominada “posconvertibilidad” mostró un sorprendente desempeño positivo de la economía argentina en general y del sector agropecuario en particular. Entre 2003 y 2008, el PBI creció a un promedio del 8,4 % por año, mientras que entre 2008 y 2013 lo hizo al 3,6 % anual (Schorr y Wainer, 2015). En sus comienzos, la devaluación y un moderado incremento de los precios internacionales favorecieron el valor de las exportaciones de origen agropecuario. La campaña superó en 2006-2007 los 90 millones de toneladas, y la superficie agrícola se expandió alrededor de unos 10 millones de hectáreas (Anlló et al., 2007).

Los precios internacionales

La evolución de los precios internacionales de los commodities agropecuarios constituye un factor relevante en la determinación del ingreso de los productores de granos y carnes en la Argentina, cuya producción tiene como principal destino la exportación, en el caso de los primeros, y en los segundos, si bien se exporta solo el 10 % de lo producido, son los cortes de mayor valor, además de contar con una alta carga simbólica dada su historia[3].

En el período que abarca este trabajo, ha existido un subperíodo de precios excepcionales que no tiene antecedentes previos, lo cual trajo como beneficios récords históricos de ingresos por exportaciones, pero también serios conflictos por la disputa de ese excedente extraordinario.

A partir del año 2007, los precios internacionales de las principales producciones agrícolas extensivas (trigo, maíz, soja) iniciaron un aumento de sus precios, que llegaron a más que duplicar sus promedios históricos, y con altibajos mantenerse hasta 2014 inclusive, para luego retornar a los niveles de dos décadas atrás.

En el caso del trigo, se observa que, entre el inicio y la finalización del gobierno de Néstor Kirchner, su precio internacional aumentó un 50 % y se ubicó en un promedio para el total de su presidencia en usd 159,26 la tonelada. El período inmediato posterior, gobierno de Fernández de Kirchner, la tendencia de precio creciente se consolidó alcanzando su récord en 2011 con usd 280,28 la tonelada, para luego comenzar a declinar y ubicar el promedio de sus dos períodos de gobierno en usd 241,40. Finalmente, durante el gobierno de Mauricio Macri, los precios descendieron aún más, y se registró en un solo año (2018) un precio equivalente al de los menores obtenidos durante el período de gobierno anterior. No obstante, el precio promedio durante todo el gobierno de Macri alcanzó los usd 159,47, un nivel equivalente al de la presidencia de Néstor Kirchner.

Trigo. Evolución de precios internacionales promedio, usd/t

Fuente: International Monetary Fund, IMF data – Primary Commodity Price System. Disponible en bit.ly/3b4Ou0R, consultado el 02/07/20.

Trigo. Precios internacionales promedios entre 2003 y 2019

Néstor Kirchner (USD 159,26/t)

| 2003 | 2004 | 2005 | 2006 | 2007 |

| 131,92 | 134,39 | 129,67 | 169,14 | 231,18 |

Cristina Fernández (usd 241,40/t [240,15/242,70])

| 2008 | 2009 | 2010 | 2011 |

| 292,97 | 192,11 | 195,23 | 280,28 |

| 2012 | 2013 | 2014 | 2015 |

| 276,33 | 265,69 | 242,9 | 185,87 |

Mauricio Macri (usd 159,47/t)

| 2016 | 2017 | 2018 | 2019 |

| 143,2 | 145,29 | 186,13 | 163,26 |

Fuente: International Monetary Fund, IMF data – Primary Commodity Price System. Disponible en bit.ly/3b4Ou0R, consultado el 02/07/20.

El precio internacional del maíz tuvo un comportamiento similar. Desde el inicio hasta la finalización del gobierno de Néstor Kirchner, su precio internacional aumentó un 60 %, pasó de usd 105,25 a usd 163,61, y se ubicó en un promedio para el total de su presidencia en usd 120,18 la tonelada. En el período siguiente, gobierno de Fernández de Kirchner, el precio continuó en aumento y alcanzó su máximo en 2012 con usd 298,44 la tonelada, para luego declinar hacia fines de su mandato a usd 169,84. El promedio de sus dos períodos de gobierno se ubica en usd 223,38. Durante la administración Macri, los precios continuaron su descenso y el precio promedio fue de usd 162,13, un 38 % inferior al promedio de Cristina Fernández, pero un 35 % superior al del gobierno de Néstor Kirchner.

Maíz. Evolución de precios internacionales promedio, usd/t

Maíz. Precios internacionales promedios entre 2003 y 2019

Néstor Kirchner (usd 120,18/t)

| 2003 | 2004 | 2005 | 2006 | 2007 |

| 105,25 | 111,89 | 98,51 | 121,65 | 163,61 |

Cristina Fernández (usd 223,38/t, [216,70/230,05])

| 2008 | 2009 | 2010 | 2011 |

| 223,36 | 165,63 | 185,96 | 291,85 |

| 2012 | 2013 | 2014 | 2015 |

| 298,44 | 258,98 | 192,94 | 169,84 |

Mauricio Macri (usd 162,13/t)

| 2016 | 2017 | 2018 | 2019 |

| 159,22 | 154,6 | 164,51 | 170,17 |

Fuente: International Monetary Fund, IMF data – Primary Commodity Price System. Disponible en bit.ly/3b4Ou0R, consultado el 02/07/20.

En cuanto a la soja, el cultivo estrella y conflictivo del período, expresó con mayor dimensión esta tendencia que abarcaba a los commodities agropecuarios. Desde el inicio hasta la finalización del gobierno de Néstor Kirchner, su precio internacional aumentó un 36 %, pasó de usd 233,19 a usd 317,32, y alcanzó un promedio para el total de la administración de usd 253,55. Durante el gobierno de Fernández de Kirchner, el precio se disparó a niveles récord con usd 537,76 la tonelada en el año 2012, un 130 % superior al de una década atrás, para luego iniciar un descenso que ubicó el precio promedio de la tonelada de soja de sus dos períodos de gobierno en usd 445,10. Durante la administración Macri, los precios se mantuvieron en un nivel equivalente al del último año del mandato de Cristina Fernández de Kirchner, alrededor de usd 347,77 la tonelada, un 28 % inferior al promedio de Cristina Fernández, pero un 37 % superior al del gobierno de Néstor Kirchner.

Soja. Evolución de precios internacionales promedio, usd/t

Soja. Precios internacionales promedios entre 2003 y 2019

Néstor Kirchner (usd 253,55/t)

| 2003 | 2004 | 2005 | 2006 | 2007 |

| 233,19 | 276,63 | 223,15 | 217,45 | 317,32 |

Cristina Fernández (usd 445,10/t, [425,17/465,03])

| 2008 | 2009 | 2010 | 2011 |

| 452,94 | 378,55 | 384,95 | 484,25 |

| 2012 | 2013 | 2014 | 2015 |

| 537,76 | 517,2 | 457,81 | 347,36 |

Mauricio Macri (usd 347,77/t)

| 2016 | 2017 | 2018 | 2019 |

| 362,71 | 358,82 | 342,53 | 327 |

Fuente: International Monetary Fund, IMF data – Primary Commodity Price System, disponible en bit.ly/3b4Ou0R, el consultado 02/07/20.

Ha sido frecuente registrar afirmaciones de autores y medios de comunicación sobre una diferencia sustancial del contexto internacional que condicionaron la administración de la economía doméstica de los gobiernos de los Kirchner y de Macri, teniendo los primeros las ventajas de contar con precios internacionales de los productos agropecuarios sustancialmente más altos que el segundo –el denominado “viento de cola”–. Pero esta es una verdad a medias, como muchas que sirvieron para ahondar la grieta, dado que, si bien la administración de Cristina Fernández tuvo una diferencia importante a su favor, el gobierno de Mauricio Macri también la tuvo con relación al período de Néstor Kirchner.

Como puede observarse al comparar los promedios de los precios internacionales de los tres principales productos agropecuarios de exportación por período de gobierno, podemos concluir que los dos gobiernos de Cristina Fernández de Kirchner han tenido las mejores condiciones internacionales, con un promedio de usd 303,29 por tonelada exportada; en segundo lugar, se ubica la administración Macri, con usd 223,12, un 36 % inferior al gobierno de Fernández de Kirchner, pero un 26 % superior al promedio de lo obtenido por el gobierno de Néstor Kirchner, con usd 177,66 para el período bajo su administración.

Precios internacionales de granos. Síntesis comparativa por gobierno

(usd promedio por tonelada)

| Cultivo | N. Kirchner | C. Fernández | M. Macri |

| Trigo | 159,26 | 241,40 | 159,47 |

| Maíz | 120,18 | 223,38 | 162,13 |

| Soja | 253,55 | 445,10 | 347,77 |

| Promedio | 177,66 | 303,29 | 223,12 |

Ahora bien, como se mencionó más arriba, el precio que recibe el productor de estos bienes en la Argentina se encuentra mediado por las condiciones y regulaciones establecidas en la política cambiaria, los impuestos a las exportaciones y las restricciones comerciales que cada gobierno administra de acuerdo a sus orientaciones ideológicas y condicionantes macroeconómicos de la coyuntura. Veamos a continuación el desempeño de estas variables bajo los distintos gobiernos.

Las políticas sobre las exportaciones (retenciones, regulaciones cambiarias y comerciales)

Las retenciones a las exportaciones acompañaron la evolución de los precios internacionales durante todo este período con diferente incidencia. Luego de las devaluaciones realizadas en marzo de 2002, el gobierno de Eduardo Duhalde estableció un impuesto a las exportaciones del 10 % para el trigo y el maíz, 13,5 % para soja y girasol, 5 % para los aceites de girasol y soja, y 5 % para carnes y lácteos. Un mes después, las tasas fueron nuevamente aumentadas a 20 % para trigo y maíz, 22,5 % para girasol, 20 % para poroto de soja y sus derivados (aceite y harina), y 15 % para lácteos (Murillo y Pinto, 2014).

Los gobiernos posteriores de Néstor Kirchner (2003-2007) y Cristina Fernández de Kirchner (2007-2015) continuaron con esta política incrementando las tasas, preocupados por el aumento de los precios internacionales de los commodities y su traslado a los precios internos de los productos alimentarios básicos, así como por la obtención de mayores recursos fiscales. Ampliaron el tipo de intervenciones comerciales, introdujeron permisos de exportación, prohibiciones de exportación de ciertos productos y precios internos en los mercados de trigo, maíz, carne y productos lácteos (Regúnaga y Tejeda Rodríguez, 2015: 13).

En 2005, ante la amenaza de una escalada inflacionaria, se establecieron permisos para las exportaciones de algunos productos, y las retenciones a las exportaciones de carnes aumentaron al 15 %, medida que se profundizó en 2006 al prohibirse las exportaciones de estos productos durante 6 meses, mientras que las retenciones a la soja y el girasol aumentaron al 23,5 %. Paralelamente, la administración de Néstor Kirchner reorientó las funciones de la Oficina Nacional de Control Comercial Agrícola y Ganadero (oncca) en 2007 con el objetivo de controlar los precios internos y distribuir subsidios compensatorios para mantener la diferencia entre precios internacionales y domésticos (Richardson, 2012: 26). Estos subsidios debían pagarse mediante un aumento en los impuestos a la exportación de soja, los cuales volvieron a incrementarse en enero de 2007 al 27,5 % para el grano y 24 % para los aceites de soja y girasol (Murillo y Pinto, 2014).

Después de las elecciones presidenciales de 2007, en las que fue electa Cristina Fernández de Kirchner, y luego de haberse implantado los cultivos de la campaña en un contexto internacional de aumento sostenido y relevante de los precios agrícolas, el gobierno de Néstor Kirchner elevó en el mes de noviembre, poco antes del término de su mandato, las retenciones del grano y el aceite de soja al 35 % y 32 %, respectivamente, y al 32 % para el girasol y 30 % para su aceite. El maíz comenzó a pagar un derecho de exportación del 25 % y el trigo del 28 %.

Los precios internacionales de los commodities agropecuarios continuaron en ascenso. La soja, por ejemplo, pasó de usd 305 la tonelada en junio de 2007 a usd 411 en noviembre del mismo año, para alcanzar en marzo de 2008 los usd 590. El 11 de marzo de 2008, el nuevo ministro de Economía, Martín Lousteau, emitió la polémica Resolución n.º 125 (Barsky y Gelman, 2009: 513-515). Esta norma establecía una escala creciente de retenciones en función de la evolución del aumento de los precios internacionales, que tenía como base un 44,1 % para la soja y 39,1 % para el girasol, sin alterar los niveles de los restantes productos, con el objetivo, además del fiscal, de promover la producción de cultivos de consumo interno como maíz y trigo, desplazados en los últimos años por una mayor rentabilidad relativa del cultivo de soja (Murillo y Pinto, 2014).

La iniciativa, luego de cuatro meses de un conflicto que trascendió de lo sectorial al conjunto de la sociedad argentina, terminó siendo rechazada por el Congreso de la Nación el 18 de julio de 2008, y retornó el esquema de retenciones al último vigente establecido en noviembre de 2007 (Ámbito Financiero, 19/07/08).

Hacia finales de 2008, en el marco de una de las peores sequías de las últimas décadas, y el descenso coyuntural de los precios internacionales, el gobierno resolvió reducir la carga vigente sobre las exportaciones de trigo y maíz, cultivos que habían perdido una considerable superficie de siembra, pasando las tasas del 28 al 23 % en trigo y del 25 al 20 % en maíz.

Desde entonces, y por siete años, se mantuvo inalterada la estructura de las retenciones para granos, harinas y aceites, y se verificaron solamente cambios en biodiesel y en el rubro de las mezclas para alimentación animal, entre otros productos agroindustriales.

No obstante, se profundizaron las medidas de intervención y redistribución del excedente agropecuario por parte del Estado. Las intervenciones de la Secretaría de Comercio que habían generado varios conflictos con el sector ganadero en 2005 se profundizaron a partir de la designación de Guillermo Moreno a su cargo a mediados de 2006. El funcionario asumió un creciente poder de decisión sobre intereses que afectaban a los sectores agropecuarios, industriales y comerciales sin distinción, a partir de políticas discrecionales y selectivas de intervenciones y subsidios a sectores procesadores como frigoríficos y molinos, industria láctea, productores de cerdos, de vacunos en feedlot y avícolas. Los Registros de Operaciones de Exportación, o declaraciones juradas de ventas al exterior, fueron creados en pleno conflicto con el campo por la Resolución n.º 543 de 2008, luego modificada por la Resolución n.º 7.552 de 2009, con el objeto de establecer los volúmenes autorizados de exportaciones de trigo, carne y maíz, que eran productos de consumo interno. Más tarde se agregarían mecanismos informales que aumentaron la discrecionalidad de la política comercial al imponer los pre-roes, prohibiciones a la exportación (carnes) y acuerdos o imposición de precios a comercios y supermercados que implicaban importantes transferencias de recursos entre diferentes actores de las cadenas.

Si bien las retenciones no tuvieron nuevas modificaciones hasta fines del mandato de Fernández de Kirchner, existieron novedades importantes en el sistema cambiario, el otro factor con incidencia en la determinación del ingreso de los productores agropecuarios de carnes y granos destinados a la exportación, en el marco de una inflación creciente y depreciación del peso con relación al dólar.

El 28 de octubre del 2011, con posterioridad a las elecciones presidenciales en las que Cristina Fernández de Kirchner fue reelegida para un segundo mandato, el gobierno anunció las primeras restricciones cambiarias. Formalmente se lo denominó “Programa de Consultas de Operaciones Cambiarias”.

A partir de allí, las medidas fueron endureciendo cada vez más el control de cambio impuesto, para dar lugar al denominado “cepo cambiario”. Comenzó a implementarse la djai (Declaración Jurada Anticipada de Importación) a través de la resolución de afip 3.252/12, por la cual debía gestionarse con anterioridad al trámite de compra con el proveedor internacional.

En 2012 se intensificaron estas restricciones, al establecerse que las empresas que necesitaban dólares para girar al exterior, para el pago de importaciones o giro de utilidades, debían tener una aprobación del Banco Central, y una contrapartida en una fuente exportadora, en acuerdo entre empresas. También se reguló el retiro de dólares con el uso de tarjetas de crédito locales en cajeros automáticos del exterior; además de la restricción de la autorización de compra a personas humanas a una proporción del salario: inicialmente 40 %, luego se redujo a 25 %, y más tarde se limitó a su mínima expresión la adquisición para ahorro y gastos de turismo.

Durante 2013, ante las restricciones cambiarias el dólar blue o libre aumentó la brecha con el dólar oficial (el tipo de cambio a partir del cual se liquidan las importaciones y exportaciones), y el 23 de enero de 2014 el gobierno realizó una devaluación que algunos ubican en el 19 % (Frediani, 2019; Bloomberg, 2020) y otros en el 23 % (Infobae, 16/12/15). El 27 de enero de 2014, se estableció una percepción adicional del 20 % para las personas físicas que compraban dólares para atesoramiento, en concepto de ganancias y bienes personales. Sobre el fin de mandato de Cristina Fernández, se aplicaron nuevas restricciones de compra a los importadores, y limitaciones para la compra de dólares por personas físicas o empresas.

De acuerdo a un informe de Lema et al. (2018: 20-21), la brecha en la tasa de cambio, que era menor al 2 % a inicios de 2010, alcanzó posteriormente niveles del 60 %, 54 % y 56 % en 2013, 2014 y 2015, respectivamente, lo que generó transferencias desde el sector exportador al resto de la economía. Los controles cambiarios sumados a las retenciones a las exportaciones implicaron que los precios recibidos por los productores para ese período fuesen inferiores al precio internacional del 40 % para la soja, el 55 % para el maíz y trigo y 60 % para la carne vacuna.

Cuando la diferencia entre el dólar oficial y el dólar paralelo es significativa, los productores retraen las ventas de los granos y venden lo estrictamente necesario a la espera de una devaluación que mejore la relación, utilizando como reserva los stocks que pueden ser almacenados con bajo costo en los sistemas de silo bolsas o silo canadiense. Al ingresar menos dólares por exportaciones, se profundiza la tensión aumentando la brecha para que el gobierno finalmente conceda una mejora en el tipo de cambio[4].

Argentina. Precio promedio de exportaciones, inflación, relación peso/dólar y retenciones agropecuarias por período de gobierno entre 2001 y 2019

| Promedio de precio internacional usd/t (*) | Inflación Tasa anualizada % acumulado/promedio (**) |

Cotización peso por dólar(***) | % de devaluación peso/dólar | Retenciones | |

| 2001-2002 E. Duhalde |

130,85 | 44,7 (22,4) | 1,15-2,94 | 156 Cambio libre |

2002 marzo/abril: Trigo y maíz: 20 %.Soja y girasol: 22,5 %.Aceites: 20 %.Lácteos: 15 %.Carnes: 5 %. |

| 2003-2007 N. Kirchner |

177,66 | 50,5 (12,6) | 2,94-3,15 | 7,15 Cambio libre |

2005: carnes: 15%.2006: soja/girasol: 23,5%.2007 enero:Soja/girasol: 27,5 %.Aceites: 24 %.2007 noviembre:Soja: 35 %; girasol: 32 %.Aceite Soja: 32 %/girasol: 30 %.Maíz: 25 %.Trigo: 28 %. |

| 2008-2011 C. F. de Kirchner (1) |

294 | 88,2 (22,0) | 3,15-4,30 | 36,5 Cambio libre |

2008 marzo: Resol. 125: Ret.Móviles, base:Soja: 44,1 %Girasol: 39,1 %Julio: Derogan R. 125. Se retrotraen a noviembre de 2007. |

| 2012-2015 C. F. de Kirchner (2) |

312,50 | 119,3 (29,8) | 4,30 -9,66 | 124,6 Cepo cambiario |

Se mantienen los valores de noviembre de 2007. |

| 2016-2019 M. Macri |

223,12 | 161,3 (41,8) | 9,66 -59,87 | 519,7 2016/19 Cambio libre 2019: cepo cambiario |

2015: Eliminación de retenciones de todos los productos.Soja: se reduce al 30 % y programa de – 5 % anual2018: Retención del 12 %, con tope de $ 4 por dólar para PP y $ 3 para MOA.Soja: retención “base” se reduce del 24 % al 18 %. |

Fuente: elaboración propia sobre la base de datos (*) sobre Trigo, Maíz y Soja: International Monetary Fund, IMF data – Primary Commodity Price System, bit.ly/3b8ihpo; (**) Juan Gasalla (Infobae Económico, 08/12/19, con datos de indec, Ecolatina, Índice Congreso, IPC CABA y Estimado REM bit.ly/3jWzkyU; (***) bit.ly/2ZdN2Um.

La relación que en las diferentes coyunturas se estableció entre los precios internacionales, los niveles de retenciones aplicadas, la inflación acumulada, el tipo de cambio y la depreciación de la moneda significó una transferencia de recursos muy significativa de la renta agropecuaria entre los diferentes actores, las que en los gobiernos de Duhalde y en particular el de Macri fueron ampliamente favorables al sector agroexportador, mientras que, durante el gobierno de Néstor Kirchner y Cristina Fernández, sus resultados se invirtieron drásticamente.

Barsky (2015) sostiene que durante los gobiernos kirchneristas la combinación de fuertes retenciones a los productos agrícolas pampeanos y restricciones severas al comercio internacional, manejadas en forma discrecional, provocaron una importante transferencia de ingresos al Estado vía impuestos, y a sectores de agroindustrias procesadoras y comercializadoras a partir de subsidios. Los montos en cuestión son estimados por Garzón y Bullano (2015), quienes afirman que los productores de trigo del país transfirieron fondos por un total de usd 9.148 millones en el período 2006‐2014, de los cuales usd 3.607 millones (39,4 %) fueron al sector público por impuestos (retenciones) a la exportación, usd 1.632 millones al sector exportador y usd 3.908 millones a la industria molinera/consumidor interno. Tomando un período de referencia más extenso y una mayor diversidad de productos, Tagliavini (2019), con fuente de información en la Sociedad Rural Argentina, estima que entre los años 2002 y 2017 el sector agropecuario habría aportado al Estado nacional usd 93.863 millones (un promedio de usd 6.257 millones anuales) solo por retenciones a sus exportaciones. A esto se agregarían los aportes por los impuestos y servicios abonados en concepto de inmobiliario, ingresos brutos, iva no reintegrado, aportes patronales, impuesto al combustible de fletes, y contribución al fondo de caminos rurales.

En esta misma línea, un informe de Lema et al. (2018) para el Banco Interamericano de Desarrollo concluye que, como resultado de los impuestos a la exportación entre 2007 y 2016, los precios de la producción agrícola nacional han sido menores que los precios internacionales; las políticas agrícolas generaron impuestos significativos a la exportación de las principales actividades del sector. En ese período estiman que el total de transferencias de los productores tuvo un promedio anual de alrededor de usd 12 mil de millones, representando alrededor de un 30 % del total de ingresos brutos de los agricultores. Los productores de granos y de carne bovina fueron los que contribuyeron en mayor medida en comparación con la producción de leche y la producción avícola y porcina. Mientras que, a la inversa, el apoyo proporcionado por el sector público a los productores bajo la figura de financiamiento para la investigación agrícola, infraestructura y otros tipos de inversión en “bienes públicos” alcanzó unos usd 500 millones anuales, alrededor del 5 % del total de transferencias que los productores hicieron hacia los consumidores bajo la forma de ingresos tributarios. Aun en este contexto, los autores destacan la gran capacidad de la agricultura argentina para el crecimiento de la productividad y de la producción.

Una parte de estos ingresos ha sido redistribuida por el Estado dentro de los diferentes actores del propio sector. Teubal y Palmisano (2010: 239) estiman que en 2007 alrededor de usd 444 millones fueron destinados a las agroindustrias mediante subsidios directos, de los cuales el 55 % benefició a diez grandes empresas. Mientras que entre 2008 y 2010, el 80 % de los 7.350 millones de pesos distribuidos como subsidios tuvieron un destino similar.

Si estas cifras se aproximan a la realidad, no resulta extraño que los sectores rurales vinculados a la producción extensiva de granos y carnes destinada a la exportación se volcaran masivamente a un apoyo electoral de las fuerzas opositoras al gobierno de Fernández de Kirchner en las elecciones legislativas de 2009, y en las presidenciales de 2011 y 2015. A estas filas se sumarían muchos de los líderes de la confrontación con el gobierno por la Resolución 125, incorporándose como destacados representantes de esa fuerza política en el Congreso Nacional en 2009 y en el gabinete de la administración de Mauricio Macri, que asumiría el 10 de diciembre de 2015.

Sin embargo, no es correcto realizar una traducción mecánica de la afectación de los intereses económicos de este subsector y la decisión del votante de las zonas rurales. Novaro (2020: 108) demuestra que una relación directa pudo observarse en las elecciones legislativas de 2009, pero esa tendencia fue revertida en las elecciones presidenciales de 2011, cuando Cristina Fernández de Kirchner fue reelegida con el 52 % de los votos, siendo votada en las ciudades de menos de 100.000 habitantes de las provincias pampeanas en un porcentaje similar. Aun así, la profundización de la grieta contribuyó a revertir ese resultado en las elecciones presidenciales de 2015, en el que la alianza Cambiemos llevó a la presidencia a Mauricio Macri.

Una de las primeras medidas del nuevo gobierno asumido en 2015 consistió en la eliminación del control cambiario (cepo), que permitió converger a un tipo de cambio oficial real más competitivo, con una devaluación inicial del 34 % del peso argentino.

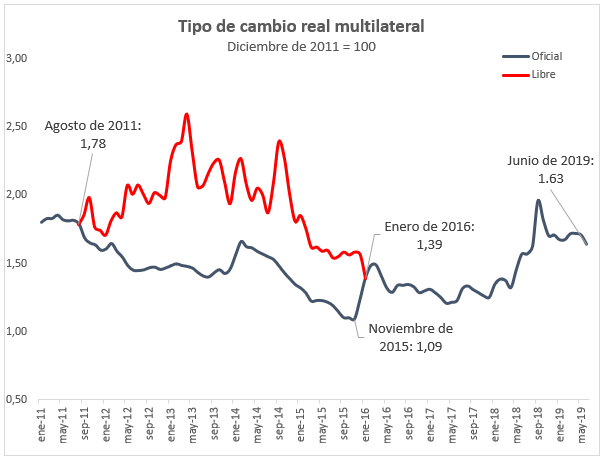

El deterioro del tipo de cambio durante el segundo mandato de Cristina Fernández se puede apreciar en el siguiente gráfico a partir de la brecha generada entre el tipo de cambio oficial y el libre, así como su mejora a partir de la eliminación del cepo cambiario.

Fuente: Galiani (2019), con base en datos del BCRA –tipo de cambio oficial– y Galiani y Polo (2018) –tipo de cambio libre–.

Más tarde, se sumaría la eliminación de los Registros de Operación de las Exportaciones (roe), que, a partir del conflicto rural de 2008, habían sido utilizados como una barrera discrecional a las exportaciones agropecuarias. A fines de 2015, se eliminaron los roe de granos y sus derivados, en marzo de 2016, los correspondientes a los productos lácteos, y a fines de 2017, los que afectaban a la carne vacuna.

Una serie de medidas confluyeron en beneficio de la producción ganadera y sus exportaciones: la devaluación de la moneda y la eliminación de trabas a las exportaciones de carne y del control de precios internos se constituyeron en incentivos favorables para la ganadería, pero negativos para los índices inflacionarios y el consumo interno.

El 14 de diciembre de 2015, cuatro días después de haber asumido la presidencia, Mauricio Macri cumplió con una de sus promesas de campaña. “Llegó el día”, dijo desde Pergamino, una de las ciudades rurales más emblemáticas de la Provincia de Buenos Aires, al anunciar la implementación de su política de “retenciones cero”.

El Decreto n.º 133 de diciembre de 2015 estableció la eliminación de la totalidad de las retenciones que se aplicaban sobre las exportaciones mineras, la gran mayoría de las que recaían sobre los productos industriales y todas las que alcanzaban a los productos agrícolas, ganaderos y pesqueros, a excepción de las que afectan a la soja y sus derivados. Eliminó los impuestos a la exportación para el trigo (que pagaba un arancel del 20 %) y del maíz (23 %) y redujo las alícuotas sobre la soja del 35 % al 30 %. Prometió seguir reduciendo esa tasa a un ritmo del 5 % hasta su eliminación total en diciembre de 2019, aunque no pudo cumplirlo (Galiani, 2019).

Según Jara et al. (2019), sobre la base de un informe del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana de 2015, la medida adoptada implicó para las arcas públicas un costo fiscal de usd 3.685 millones y una transferencia directa de esos recursos a los sectores agroexportadores.

Estos beneficios no pudieron sostenerse por demasiado tiempo. Ante la crítica situación macroeconómica, una inflación ingobernable y el agotamiento de las fuentes de financiamiento privadas que generaron un endeudamiento público insostenible, el gobierno recurrió al Fondo Monetario Internacional y debió negociar en un muy breve plazo dos acuerdos, dada la imposibilidad de cumplir las condiciones pactadas en el primero. Esto llevó a una reversión del proceso de reducción de las retenciones en 2018, aunque la medida fue compensada con importantes devaluaciones del peso del orden del 100 % en 2018 y un porcentaje similar en 2019 (Bloomberg, 2020).

A mediados de agosto de 2018, el gobierno anunció cambios en el esquema y, con el objetivo de reducir el déficit fiscal, suspendió la rebaja para el aceite y la harina y eliminó el diferencial para la soja. Un mes después, en el marco del segundo acuerdo con el fmi por el que se comprometía a alcanzar el equilibrio fiscal antes de intereses en 2019, gravó la totalidad de las exportaciones por el Decreto n.º 793 del 3 de septiembre de 2018, bajo el supuesto de ser una medida transitoria tomada en un contexto de un tipo de cambio real competitivo.

Argentina. Retenciones a las exportaciones agropecuarias 2018-2019

Fuente: Ambito.com (14/12/19).

Se estableció hasta el 31 de diciembre de 2020 una retención adicional del 12 %, con un tope de 4 pesos por dólar para las exportaciones de bienes primarios y 3 pesos para las del resto de los bienes. En forma simultánea, se redujo la retención “base” para los porotos, harinas y aceite de soja del 24 % al 18 %. De este modo, la soja y sus subproductos, sumado el porcentaje y adicionales en un dólar estimado entre 37 y 40 pesos, alcanzarían un nivel del 29 %, mientras que los cereales como el maíz y el trigo, que no tenían retenciones, ahora contribuirían con una tasa del 10 %. El nuevo esquema fue considerado por algunos referentes del sector como una nueva versión de las “retenciones móviles”.

El aporte del sector productivo agroexportador a partir del nuevo esquema, de acuerdo a las estimaciones realizadas sobre el valor de las exportaciones del 2017 a un dólar de 38 pesos, alcanzaba los usd 6.503 millones, de los cuales el complejo granos contribuía con el 85 %, las carnes y leche con el 4 %, los productos de las economías regionales con el 6 %, la pesca con el 3 %, y el resto de los alimentos y bebidas con el 2 % (David Miazzo, El Economista, 04/09/18).

Esta estimación confirmaba lo adelantado por el ministro de Hacienda, Nicolás Dujovne, quien afirmó que esperaba recaudar con las nuevas retenciones alrededor de usd 7.000 millones para 2019, con el objeto de cumplir con la nueva meta oficial de reducir el déficit fiscal acordada con el Fondo Monetario Internacional (El Economista, 04/09/18). En otras palabras, un promedio anual similar al que denunciaba Tagliavini (2019) con datos de la sra para el período 2002-2017.

Galiani (2019) sostiene que la medida dio lugar, en un principio, a un aumento considerable de las retenciones, incluyendo además productos que antes no tributaban. Pero la introducción del tope nominal en un contexto de alta inflación que el gobierno no podía controlar propició en el corto plazo una reducción paulatina de la carga impositiva, a medida que la moneda argentina se fue depreciando. En los productos agropecuarios, excepto la soja, todas pagaban en promedio 6,7 %.

Según este autor, el gobierno de Mauricio Macri –del cual fue funcionario– también avanzó en una serie de medidas que procuraban reducir los trámites burocráticos de las operaciones de exportación e importación a través de programas como Exporta Simple y la ventanilla única de comercio exterior, e impulsó la Agencia Argentina de Inversiones y Comercio, así como la ejecución de un ambicioso plan de infraestructura. A ello se le agregaron las acciones llevadas a cabo en el exterior para eliminar barreras comerciales impuestas por otros países, abrir mercados de productos agrícolas o agroindustriales –que, en su mayor parte, se encontraban cerrados por cuestiones sanitarias y fitosanitarias–, reincorporar el país al Sistema Generalizado de Preferencias de los Estados Unidos –del cual se encontraba excluido desde 2012– y reimpulsar la firma de acuerdos de libre comercio del mercosur con la Unión Europea, que se concretó en los papeles en julio de 2019, pero que no fue refrendado por los países para su implementación efectiva.

Más allá de las intenciones y los discursos, la cruda realidad llevó a reinstalar a finales del gobierno, en setiembre de 2019, el denominado “cepo cambiario”, primero con restricciones para operar hasta usd 10.000, y solo un mes después se lo restringió a usd 200, en un nivel menor aun al establecido al final de la presidencia de Fernández de Kirchner, cuya eliminación exitosa había sido destacada como un relevante logro al comienzo de la administración Macri.

El esquema de retenciones existente fue reemplazado en diciembre de 2019 por el Decreto n.º 37, poco después de asumir Alberto Fernández la presidencia de la nación, por un porcentaje fijo del 9 %, los cereales (trigo y maíz) con 12 %, mientras que a la soja se le aplicó una retención del 30 % hasta marzo de 2020, cuando sería nuevamente elevada al 33 %. La medida se justificó, una vez más, por “la grave situación por la que atraviesan las finanzas públicas, por lo que resulta necesaria la adopción de urgentes medidas de carácter fiscal que permitan atender, al menos parcialmente, las erogaciones presupuestarias con recursos genuinos” (Ámbito Financiero, 14/12/19).

Para la campaña 2019-2020, se estimaba una producción de granos de 135 millones de toneladas con un saldo exportable de 99 millones por un valor de usd 28.600 millones. El aporte por retenciones sumaría usd 6.704 millones, considerando las alícuotas establecidas en diciembre de 2019 de 30 % para el complejo sojero y 15 % para el resto de los granos y derivados. Con el incremento en marzo de 2020 de las alícuotas un 3 %, serían usd 6.900 millones, a los que se suman usd 2.512 millones de retenciones implícitas por los granos destinados al consumo local. El ingreso por retenciones a las exportaciones agropecuarias equivalía en 2019 al 6,6 % del total de los ingresos fiscales de la Argentina, mientras que la mayor participación en los tributos totales se registró en 2008, cuando llegó al 13,4 % de los recursos tributarios y 3,1 % del pbi. Desde 2002 a 2020, según un cálculo realizado por el consultor Gustavo López para la revista Márgenes Agropecuarios, el monto total del excedente agropecuario transferido asciende a usd 105.150 millones, a los que se suman otros usd 36.458 millones en concepto de “retenciones implícitas”, correspondientes al subsidio que las retenciones significan para el consumo interno (Infobae, 06/10/19, 23/03/20).

El financiamiento del sector agropecuario

El financiamiento para el sector agropecuario, a diferencia del tipo de cambio o las retenciones, no ha tenido en los últimos setenta años variaciones sensibles en las políticas de los diferentes gobiernos, como puede comprobarse a partir del trabajo de Tiscornia (2018), con excepción en el período de la profunda crisis económica del 2001.

Los montos destinados al sector agropecuario en cuanto al porcentaje que representa respecto del total de créditos otorgados, con excepción del período de crisis 2001-2002, se han mantenido entre el 7 % y el 10,5 % de la cartera sin distinción política de la administración a cargo del gobierno.

Argentina. Financiamiento al sector agropecuario 2000-2017. Montos otorgados al sector de agricultura, ganadería, caza y silvicultura respecto del total de la economía – Total país. En millones de pesos, moneda constante a 2017

Fuente: Tiscornia (2018) sobre la base de datos del bcra.

En cuanto a la política de financiamiento del sector en el período analizado, la información disponible no permite sostener una diferenciación sustantiva entre los diferentes gobiernos, y se destaca la tendencia de retornar a los niveles históricos en el porcentaje de distribución intersectorial. La recomposición realizada durante el gobierno de Néstor Kirchner, pasando del 4,8 % al 9,8 % del financiamiento total otorgado, se mantuvo prácticamente inalterable en todos los gobiernos que le siguieron. El máximo destinado al sector se alcanzó en el inicio del segundo mandato de Cristina Fernández (10,5 % del total) en 2011, para luego descender hacia fines de este y volver a crecer sin alcanzar aquel nivel durante la administración Macri (9,42 %), aunque falta computar sus dos últimos años de gobierno.

Argentina. Financiamiento al sector agropecuario 1992-2017. Porcentaje de Financiamiento hacia el sector de agricultura, ganadería, caza y silvicultura, con relación al total de la economía – Total País. En porcentajes

Fuente: Tiscornia (2018). Elaboración propia sobre la base de datos del bcra.

En síntesis, la evolución de los precios internacionales de los principales granos exportables, intervenidos por las políticas comerciales, de retenciones y cambiaria, la disponibilidad de acceso a la tecnología y el financiamiento al sector constituyen la trama sobre la que productores toman sus decisiones de inversión en cuanto a la superficie que destinan a la producción agropecuaria, la elección de cultivos y el nivel de incorporación de tecnología. Los resultados de estas decisiones se expresan en cada campaña en las superficies destinadas a las diferentes producciones, y mediados por las condiciones climáticas y los volúmenes de producción obtenidos, así como el ingreso y valor de las exportaciones realizadas. Y, en el mediano plazo, combinados con las acciones o inacciones de la política de tierras y los contratos agrarios, en la conformación de la estructura agraria y productiva que da sustento a esas producciones. A continuación, analizaremos la evolución de estos resultados comparando los obtenidos en cada período de gobierno.

- Las devaluaciones del tipo de cambio en Argentina tienen más de sesenta años de práctica desde octubre de 1958. Durante el gobierno de Arturo Frondizi, se produjo la primera gran devaluación del peso (68 %), consecuencia de un fuerte atraso cambiario acumulado entre 1954 y 1957 (Frediani, 2019).↵

- A las mencionadas que ocurrieron entre enero de 2001 y marzo de 2002 (200 %), les continuaron las de 2014 (60 %), 2015 (50 %), 2018 (100 %) y 2019 (100 %) (Frediani, 2019; Bloomberg, 2020).↵

- Sobre la historia de la ganadería argentina y su importancia, véase Giberti (1970). ↵

- El economista Jorge Ingaramo señalaba con detalle la conducta de los productores de granos hacia fines del gobierno de Cristina Fernández: “El productor está vendiendo lo mínimo y guarda esperando que el próximo gobierno le rebaje la retenciones y que suba el tipo de cambio y que con eso le cierren mejor sus números, que están muy ajustados […]. Si hay renuencia a vender es probable que parte de la recaudación quede en los silos bolsas, diría que la retención rondaría entre el 20 y el 25 %, que es un ingreso para el país de alrededor de usd 500 millones, que es la soja que los grandes productores no ‘calzaron’ en el mercado a término” (Infonegocios, 06/04/15, consultado el 26/08/2020).↵