Identificación de ingresos provenientes de Políticas Sociales en la EPH

A3.1. Presentación

Como indicamos en el capítulo III, la EPH presenta algunas limitaciones para identificar adecuadamente a las políticas sociales que involucran transferencias de ingresos. El propósito de este Anexo es presentar con detalle los procedimientos implicados en la identificación y en la estimación de tales fuentes. La Figura A3.1 exhibe las distintas intervenciones sociales que son objeto de análisis y sus modos de captación.

Figura A3.1. Intervenciones sociales del Estado, nombre de la política y posibilidades de captación.

Notas: (1) No es posible diferenciar las pensiones no contributivas del resto de los ingresos provenientes por este concepto.

Fuente: Elaboración propia a partir de EPH-INDEC.

A3.2. Ingresos por programas de empleo

La EPH tiene una pregunta que identifica si la ocupación principal es un programa de empleo (pp07e). Adicionalmente, para el caso del PJJHD, tuvo tres preguntas que permitían identificar si un respondente cobraba dicho programa. Tales preguntas se mantuvieron hasta el 2010 (pj1_1, pj2_1 y pj3_1).

Dados los propósitos de esta investigación, estos montos de ingreso se computaron como ingresos provenientes de políticas sociales, excluyéndolos, por tanto, de los ingresos laborales en caso de que el beneficiario declarara ser ocupado. Cuando el beneficiario era desocupado o inactivo y declaraba cobrar el PJJHD, se asignó el monto declarado en v5_m como monto del programa.

A3.3. Ingresos por seguro de desempleo

Al igual que en el caso de los programas de empleo, es posible reconocer de manera directa en los microdatos de la EPH los ingresos por el “seguro de desempleo” de base contributiva. Existe una pregunta en el módulo de ingresos (v4_m) que interroga por el monto percibido en el mes de referencia por tal concepto.

A3.4. Ingresos del sistema previsional

La EPH tiene una pregunta que interroga de manera directa por la percepción de ingresos provenientes de jubilaciones y pensiones (v2_m). No obstante, tal identificación presenta algunas restricciones. En primer lugar, no es posible diferenciar entre quienes perciben ingresos por pensiones contributivas y quienes reciben pensiones no contributivas. Ello constituye un elemento relevante en tanto que, como vimos en el capítulo I, tales pensiones tuvieron una singular expansión durante el período. En segundo lugar, no es posible diferenciar entre quienes pudieron jubilarse a partir de la “moratoria” previsional y quienes lo hicieron sin acceder a tal programa, lo cual limita las inferencias posibles acerca del impacto de la política implementada.

A3.5. Ingresos por el sistema de Asignaciones Familiares (AAFF)

Las Asignaciones Familiares contributivas (AAFF) no pueden diferenciarse en los microdatos de la EPH. Su estimación requirió resolver dos cuestiones simultáneas: la identificación de aquellos que tienen derecho a percibir este tipo de fuente y la determinación del monto del beneficio que corresponde según su nivel de ingresos. Para ello, llevamos adelante las siguientes tareas:

- Se circunscribió el universo de los posibles beneficiarios a los asalariados registrados (excepto servicio doméstico) que vivían en hogares en los que había menores dependientes a cargo (de 0 a 17 años);

- Se reconstruyeron los topes salariales y las escalas vigentes al momento de realizarse el relevamiento. Dada la imposibilidad de identificar en la EPH el nivel jurisdiccional de los trabajadores del sector público y de reconstruir topes y escalas que varían localmente, ello implicó tratarlos como si fueran ocupados del sector privado. Esto introduce un sesgo medición, pero resultó inevitable.

- Dado que la EPH mide el ingreso salarial de “bolsillo” (pp08d1) calculamos el salario bruto. Se estimó si los asalariados en relación de dependencia eran posibles perceptores de AAFF de acuerdo con los topes vigentes. En aquellos hogares en los cuales había más de un posible beneficiario, se tomó en cuenta sólo a uno de ellos. Esto puede introducir un sesgo en la medición, pero lo asumimos por no poder subsanarse. En hogares ensamblados o extensos, uno de los miembros puede cobrar AAFF por hijos/as que, o bien no viven en el hogar, o bien viven, pero no son hermanos de otros menores en el hogar. Esta dificultad es la más severa, y procede de la imposibilidad de identificar adecuadamente núcleos secundarios al interior del hogar a partir de la EPH. A los beneficiarios identificados se les asoció el monto de la prestación según su nivel de ingresos y el número de menores dependientes que hubiera en el hogar.

- De acuerdo con los datos de la Encuesta Nacional de Protección y Seguridad Social (ENAPROSS) de 2015, alrededor de 8,6% de los asalariados que están en condiciones de cobrar AAFF no lo hacen por no disponer de los papeles necesarios, por no haber realizado el trámite o por otros motivos. Se procedió a identificar a estos casos en la base de datos de la ENAPROSS y se generó una base apareada con los casos de la EPH. Se trató a estos últimos como si tuvieran valor perdido y se estimó por un método multivariado de imputación la probabilidad de que no cobraran, aunque pudieran hacerlo. A partir de la probabilidad pronosticada se seleccionó a los casos que, pudiendo acceder al salario familiar, no lo hacen.

- A partir de información de la Administración Nacional de la Seguridad Social (ANSES) y del Ministerio de Trabajo, así como de un informe del Centro de Investigación y Formación de la República Argentina (CIFRA, 2012), se determinó el número de beneficiarios del sistema de Asignaciones Familiares para el período 2005-2014 (datos disponibles). Las cifras no resultaron siempre compatibles entre sí. El número de titulares se tomó como criterio externo para la triangulación con lo que arrojaba la estimación en base a la Encuesta Permanente de Hogares.

- Identificados los casos beneficiarios del sistema de AAFF, procedimos a incorporar el monto del beneficio al ingreso del hogar. Las únicas dos investigaciones que, según nuestro conocimiento, han llevado adelante un análisis de estas características (Bertranou, 2010; Rofman y Oliveri, 2012), suman el monto de AAFF al declarado en la EPH. Dado estos antecedentes, en esta investigación procedimos de tal manera.

A3.6. Ingresos por políticas sociales y por programa Asignación Universal por Hijo para Protección Social

Los ingresos por política social que reciben los hogares se capturan en la EPH a partir de la pregunta v5_m, que interroga por el “Monto por subsidio o ayuda social (en dinero) percibido en ese mes”. Dada la diversidad de programas de transferencias de ingresos que no pueden ser identificados de manera directa, debimos considerarlos de manera conjunta, sin posibilidad de diferenciación (como se explicó en el cuerpo del texto y, en especial, en el capítulo III).

Sin embargo, por la magnitud que reviste, consideramos relevante identificar a los beneficiarios y los montos correspondientes a la Asignación Universal por Hijo (AUH). Para ello, debimos tomar una serie de decisiones metodológicas.

- Circunscribimos el universo de potenciales beneficiarios a aquellos que declaraban un monto en la variable v5_m y que vivían en hogares en los que hubiera niños y adolescentes menores de 18 años[1]. Los titulares del beneficio no podían ser trabajadores registrados, excepto que pertenecieran al servicio doméstico (excluidos del sistema de Asignaciones Familiares e incluidos en el sistema de AUH a partir de la Ley 26.844/13) o que fueran trabajadores temporarios (empleos con tiempo de finalización).

- Los titulares de la AUH cobran mensualmente el 80% del valor de la Asignación, abonándose el restante 20% a fin de año, cuando demuestran haber cumplido con las condicionalidades que impone el programa. Esto implica que los beneficiarios del programa pueden declarar tanto el monto correspondiente al 80% como al 100% del beneficio según fecha de liquidación del 20% retenido.

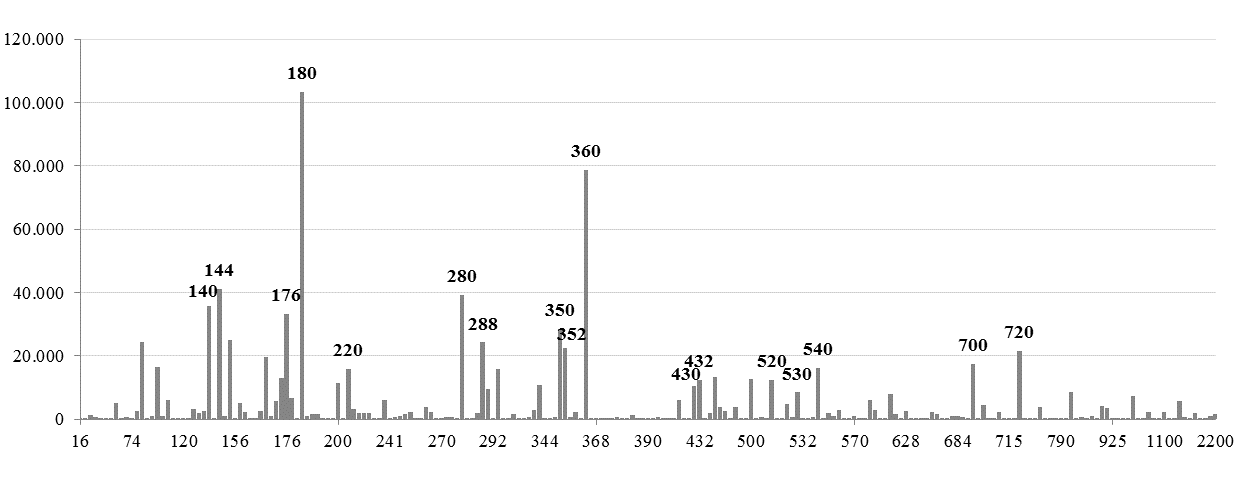

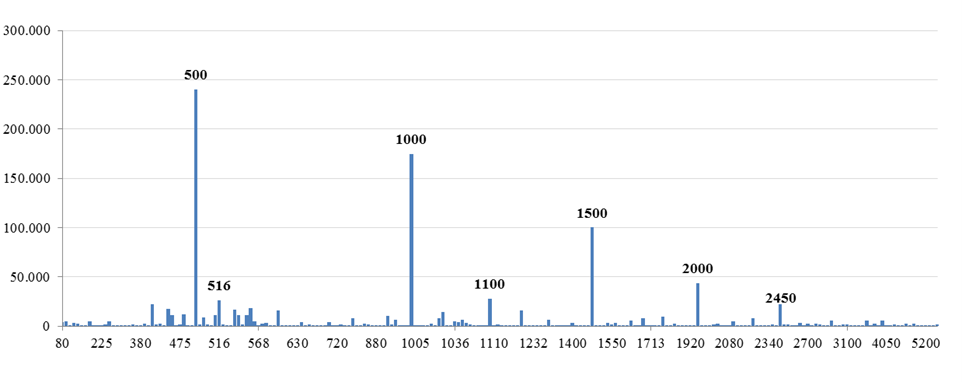

- Dadas las fechas en las que se actualizan los montos de la Asignación, decidimos tomar en cuenta tanto el valor vigente al momento del relevamiento como el valor del período inmediatamente anterior. Esta decisión tuvo que ver con un factor de orden empírico, en tanto se observó que en los diferentes años, en la pregunta v5_m una porción importante de los respondentes señalaba montos del año inmediatamente anterior (Gráficos A3.1 y A3.2);

- Se introdujo un factor de “redondeo”, asumiendo que los beneficiarios no declaran el monto exacto percibido sino una aproximación. Lamentablemente, este factor no es estático en el tiempo, sino que, como consecuencia de la aceleración de la inflación, se habría vuelto más intenso a lo largo del tiempo. Esta es la principal diferencia con los trabajos de Bustos y Villafañe (2011) y Maurizio y Vázquez (2015) quienes, si bien aplican una metodología similar a la aquí presentada, pueden ser más restrictivos con los montos que definen como indicativos por cuanto se limitan al análisis del año 2010 –donde la inflación fue menor y el efecto “redondeo”, cabe presumir, menor en términos nominales–. Esto puede apreciarse al comparar el Gráfico A3.1, que remite a 2010, con el Gráfico A3.2, correspondiente al año 2014.

- Con base en lo anterior, definimos una tabla con los valores del beneficio, y un límite inferior y superior máximo de lo que se consideraba adecuado como correspondiente a la percepción de la Asignación Universal por Hijo (Figura A3.2). Estos márgenes surgieron tanto de los valores aproximados por redondeo –tal como se explicó– como del propio análisis de los histogramas de los montos declarados y los puntos de corte de los datos.

Gráfico A3.1. Montos declarados en la variable v5_m – “Monto por subsidio o ayuda social (en dinero) percibido en ese mes”. Total de aglomerados, cuarto trimestre de 2010 (en pesos corrientes).

Fuente: elaboración propia a partir de microdatos de la EPH-INDEC.

Gráfico A3.2. Montos declarados en la variable v5_m – “Monto por subsidio o ayuda social (en dinero) percibido en ese mes”. Total de aglomerados, cuarto trimestre de 2014 (en pesos corrientes).

Fuente: elaboración propia a partir de microdatos de la EPH-INDEC.

Figura A3.2. Montos del beneficio de la AUH, proporción a cobrar y márgenes superiores e inferiores para su identificación.

Nota: para cada uno de los años, se procedió a identificar los valores que correspondían también al año inmediatamente anterior.

Fuente: elaboración propia a partir de microdatos de la EPH-INDEC.

El resto de los programas de asistencia social directa y otras intervenciones equivalentes no pudieron ser adecuadamente diferenciados, debido a la imposibilidad de capturarlos exclusivamente a partir del ingreso declarado. Por consiguiente, fueron tratados de manera agregada.

- Si bien puede ocurrir que haya un beneficiario que cobre por un menor que no resida en el hogar, la imposibilidad de definir núcleos secundarios en los hogares, así como la necesidad de usar una medida indirecta por falta de una pregunta específica sobre este beneficio, sugirieron que este sesgo era un problema menor frente a la sobre captación de beneficiarios.↵